Zwolnienie od VAT dla małych przedsiębiorstw – nowe zasady

To efekt wejścia w życie przepisów określających tzw. procedurę SME (small medium-sized enterprises), wprowadzonych do polskiego porządku prawnego ustawą z 8.11.2024 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (DzU poz. 1721, dalej ustawa nowelizująca). Ta procedura szczególna umożliwia korzystanie w innych państwach UE ze zwolnień o charakterze podmiotowym.

To efekt wejścia w życie przepisów określających tzw. procedurę SME (small medium-sized enterprises), wprowadzonych do polskiego porządku prawnego ustawą z 8.11.2024 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (DzU poz. 1721, dalej ustawa nowelizująca). Ta procedura szczególna umożliwia korzystanie w innych państwach UE ze zwolnień o charakterze podmiotowym.

Procedura SME – na czym polega

Przepisy unijne pozwalają państwom członkowskim na określanie procedury szczególnej dla małych przedsiębiorstw, której istotą jest zwolnienie od VAT dostawy towarów i świadczenia usług przez podatników, których roczny obrót nie przekracza kwoty limitu określonego przez dane państwo. Dane państwo może wprowadzić u siebie taką procedurę, ale nie musi. W Polsce zwolnienie to obowiązuje i jest potocznie nazywane zwolnieniem podmiotowym.

Przed 2025 r. mogli być nim objęci tylko podatnicy krajowi – z siedzibą w państwie członkowskim, w którym VAT jest należny. Zagraniczni (unijni) podatnicy nie mieli więc w Polsce do niego prawa, podobnie jak polscy podatnicy nie korzystali z niego w innych państwach UE.

Do końca 2024 r. wszystkie kraje UE, które zdecydowały się na wprowadzenie zwolnienia dla małych przedsiębiorstw, miały obowiązek wdrożyć przepisy umożliwiające korzystanie z tych zwolnień przez podatników z innych państw członkowskich (w ramach procedury SME). Dlatego 1.01.2025 r. do ustawy o VAT zostały

dodane przepisy określające:

- zwolnienie podmiotowe, obejmujące sprzedaż dokonywaną przez podatników z siedzibą działalności gospodarczej w innym niż Polska państwie UE (dalej podatnicy z innych państw UE),

- zasady korzystania przez podatników z siedzibą działalności gospodarczej w Polsce (dalej polscy podatnicy) z określonych przepisami innych państw UE zwolnień o charakterze podobnym do obowiązującego w Polsce zwolnienia podmiotowego.

Zwolnienie w Polsce dla podatników z innych państw UE

[1] Jeżeli dalej w artykule zostanie przywołany przepis bez podania nazwy ustawy, chodzi o ustawę o VAT.

Korzystanie z procedury SME przez podatników z innych państw UE umożliwia art. 113a ustawy o VAT[1]. Na jego podstawie podlegająca opodatkowaniu w Polsce sprzedaż dokonywana przez takich podatników jest od 1.01.2025 r. zwolniona od VAT. Jednocześnie nie mają oni obowiązku rejestrowania się w Polsce jako podatnicy VAT (art. 96 ust. 3d).

Litewski podatnik kupił w Polsce garaż, który zamierza wynajmować osobie prywatnej. Jeżeli skorzysta z procedury SME w stosunku do Polski, świadczenie usług wynajmu garażu będzie w Polsce zwolnione od VAT (do określonego limitu).

Warunki zwolnienia

Zwolnienie ma zastosowanie, jeśli łącznie spełnione są trzy warunki:

[2] W przeliczeniu po kursie wymiany opublikowanym przez Europejski Bank Centralny w pierwszym dniu roku lub jeżeli w tym dniu kurs wymiany nie został opublikowany – po kursie wymiany z następnego dnia publikacji (zob. art. 113a ust. 8). Kurs ten ma zastosowanie również do przeliczenia innych limitów w euro wskazanych dalej w artykule.

1. tzw. roczny obrót na terytorium UE, czyli całkowita roczna wartość dokonanych przez podatnika w danym roku podatkowym dostaw towarów i świadczenia usług, dla których miejscem opodatkowania jest terytorium UE, z wyłączeniem podatku od wartości dodanej, w tym wartość sprzedaży na terytorium Polski, z wyłączeniem VAT, nie przekroczył w poprzednim ani bieżącym roku podatkowym 100 tys. euro[2],

2. wartość sprzedaży u tego podatnika (dokonanej na terytorium Polski), z wyłączeniem podatku, nie przekroczyła w poprzednim ani bieżącym roku podatkowym 200 tys. zł (w przypadku podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu limit odnosi się do przewidywanej sprzedaży i wynosi 200 tys. zł w proporcji do okresu prowadzonej działalności gospodarczej),

3. podatnik nie dokonuje na terytorium Polski dostaw towarów lub świadczenia usług, o których mowa w art. 113 ust. 13, tj. czynności wyłączających możliwość korzystania z „krajowego” zwolnienia podmiotowego (np. dostawy części samochodowych czy świadczenie usług w zakresie doradztwa).

Warto zauważyć, że nie wymaga się, aby podatnik z innego państwa UE korzystał ze zwolnienia o charakterze podobnym do zwolnienia podmiotowego w tym państwie. Zwolnieniem w Polsce mogą więc być objęci również podatnicy, którzy w swoich krajach są czynnymi podatnikami VAT.

W przeciwieństwie do polskich małych przedsiębiorców, którzy są w Polsce obejmowani zwolnieniem podmiotowym automatycznie (chyba że z niego zrezygnują przed rozpoczęciem działalności), podatnicy z innych państw UE powinni jeszcze dopełnić określonych formalności (obowiązków informacyjnych). Muszą (art. 113a ust. 2):

- powiadomić swoje państwo (w którym mają siedzibę działalności gospodarczej) o zamiarze skorzystania ze zwolnienia w Polsce,

- uzyskać w tym państwie indywidualny numer identyfikacyjny zawierający kod EX (dalej numer EX) na potrzeby stosowania zwolnienia podmiotowego w Polsce bądź uzyskać potwierdzenie posiadanego już numeru EX na potrzeby stosowania zwolnienia podmiotowego w Polsce – w przypadku gdy został on już nadany na potrzeby stosowania zwolnienia w innym państwie UE.

Drugi z tych obowiązków ma kluczowe znaczenie, bo jak wynika z art. 113a ust. 4, zwolnienie przysługuje od dnia, w którym państwo siedziby podatnika:

- poinformuje go o nadaniu numeru EX,

- potwierdzi mu numer EX

na potrzeby korzystania ze zwolnienia w Polsce.

Rezygnacja ze zwolnienia i utrata prawa do niego

Podatnicy z innych państw UE, którzy nabyli prawo do korzystania ze zwolnienia podmiotowego w Polsce, mogą zrezygnować z tego zwolnienia. W tym celu powinni poinformować o rezygnacji swoje państwo członkowskie (art. 113a ust. 5). Rezygnacja jest skuteczna od początku (art. 113 ust. 6):

- pierwszego miesiąca kwartału następującego po kwartale złożenia takiej informacji – gdy złożono ją w pierwszym lub drugim miesiącu kwartału,

- drugiego miesiąca kwartału następującego po kwartale złożenia takiej informacji – gdy złożono ją w ostatnim miesiącu kwartału.

Podatnik z innego państwa UE, który zrezygnował ze zwolnienia podmiotowego w Polsce, może ponownie skorzystać z tego zwolnienia nie wcześniej niż po upływie roku, licząc od końca roku, w którym doszło do rezygnacji (zob. art. 113a ust. 9 w zw. z art. 113 ust. 11).

Do utraty prawa do zwolnienia podmiotowego przez podatnika z innego państwa UE dochodzi, jeżeli:

- jego sprzedaż zwolniona od VAT w Polsce przekroczy 200 tys. zł (w przypadku podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu – 200 tys. zł w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym),

- jego roczny obrót na terytorium UE przekroczy 100 tys. euro.

Podatnik traci prawo do zwolnienia począwszy od czynności, którą przekroczył jedną z tych kwot (art. 113a ust. 7). Może z niego ponownie skorzystać nie wcześniej niż po upływie roku, licząc od końca roku, w którym utracił do niego prawo (art. 113a ust. 9 w zw. z art. 113 ust. 11).

Jak liczyć limit sprzedaży zwolnionej od VAT w Polsce

W 2025 r. zmienił się sposób liczenia limitu 200 tys zł (ustalania wartości sprzedaży zwolnionej), którego nieprzekroczenie uprawnia do zwolnienia podmiotowego w Polsce, co dotyczy zarówno polskich podatników, jak i podatników z innych państw UE korzystających u nas z procedury SME. Na wartość sprzedaży składają się obecnie niektóre czynności wcześniej z niej wyłączone (art. 113 ust. 2 pkt 1 i pkt 2 lit. c ustawy o VAT):

- wewnątrzwspólnotowe dostawy towarów,

- niemające charakteru transakcji pomocniczych usługi reasekuracyjne.

Jak jednak wynika z art. 6 ustawy nowelizującej, do określania wartości sprzedaży za 2024 r. stosuje się dotychczasowe brzmienie art. 113 ust. 2. Oznacza to, że przy ocenie, czy wartość sprzedaży podatnika osiągnięta w Polsce:

- w 2024 r. uprawnia go do korzystania w 2025 r. ze zwolnienia podmiotowego – nie bierze się pod uwagę wartości wskazanych czynności (dokonanych w 2024 r.),

- w 2025 r. spowodowała utratę prawa do zwolnienia podmiotowego (na skutek przekroczenia limitu 200 tys. zł) – należy uwzględnić wartość tych czynności (dokonanych w 2025 r.).

Zwolnienie dla polskich podatników w innych państwach UE

Zasady korzystania z procedury SME przez polskich podatników określa art. 113b. Mogą oni być objęci w innych państwach UE zwolnieniami o charakterze podobnym do obowiązującego w Polsce zwolnienia podmiotowego. Nie mają wówczas obowiązku rejestracji do VAT w tychpaństwach.

Polski przedsiębiorca zamierza rozpocząć w Niemczech świadczenie usług budowlanych na rzecz osób prywatnych. Jeżeli skorzysta z procedury SME w stosunku do Niemiec, świadczenie tych usług będzie zwolnione od niemieckiego VAT, a przedsiębiorca nie będzie miał obowiązku rejestrowania się w Niemczech jako podatnik VAT.

Wynikające z procedury SME zwolnienie od VAT obejmuje wyłącznie te dokonywane przez podatników czynności, które podlegają VAT w państwie UE, w stosunku do którego podatnicy korzystają z procedury SME. Dlatego korzystanie przez polskich podatników z procedury SME nie wpływa w żaden sposób na czynności podlegające VAT w Polsce, w tym na dokonywane przez nich wewnątrzwspólnotowe dostawy towarów.

Warunki zwolnienia

Z art. 113b ust. 1 wynika, że polski podatnik może być objęty zwolnieniem podmiotowym w innym państwie UE, jeżeli spełnione są dwa warunki:

1. dane państwo wprowadziło zwolnienie na zasadach odpowiadających regulacjom, o którym mowa w art. 113a (omówionych powyżej),

2. roczny obrót na terytorium UE nie przekroczył u podatnika – w poprzednim ani bieżącym roku podatkowym – 100 tys. euro.

Nie są to jednak wszystkie wymogi, bo trzeba także wziąć pod uwagę regulacje obowiązujące w danym państwie UE, w którym polski podatnik zamierza korzystać ze zwolnienia. Polski przedsiębiorca nie musi przy tym zapoznawać się z tymi regulacjami i badać, czy spełnia określone w nich warunki – zrobi to za niego US (o czym będzie mowa dalej).

Polski przedsiębiorca chciałby skorzystać ze zwolnienia podmiotowego w Niemczech. Jest to możliwe, o ile:

- spełnia określone niemieckimi przepisami warunki zwolnienia oraz

- jego obrót na terytorium UE nie przekroczył w poprzednim ani bieżącym roku podatkowym 100 tys. euro.

Nie ma przy tym wymogu, aby polski podatnik korzystał ze zwolnienia podmiotowego również w Polsce. Zwolnienie może mieć zastosowanie także do przedsiębiorców, którzy w Polsce są czynnymi podatnikami VAT (można więc łączyć status czynnego podatnika VAT w Polsce ze statusem podatnika zwolnionego od VAT np. w Niemczech).

Uprzednie powiadomienie

Polski podatnik chcący skorzystać ze zwolnienia podmiotowego w innym państwie UE, musi powiadomić – za pośrednictwem konta w e-Urzędzie Skarbowym (e-US) – Naczelnika Drugiego Urzędu Skarbowego Warszawa-Śródmieście (art. 3 ust. 3 pkt 2 lit. e, dalej naczelnik US) o takim zamiarze (art. 113b ust. 2). To tzw. uprzednie powiadomienie zawiera dane dotyczące podatnika, informację o państwie lub państwach, w których zamierza on korzystać ze zwolnienia, oraz dane dotyczące rocznego obrotu na terytorium UE tego podatnika w poprzednim i bieżącym roku podatkowym (art. 113b ust. 3). Ich zakres określa rozporządzenie MF z 22.12.2024 r. w sprawie danych zawartych w powiadomieniu o zamiarze skorzystania ze zwolnienia w państwie członkowskim innym niż Rzeczpospolita Polska oraz informacji kwartalnej (DzU poz. 1969).

Uprzednie powiadomienie można złożyć w dowolnym momencie. Nie ma zatem przeszkód, by złożyli je obecnie podatnicy, którzy nie zdecydowali się na korzystanie z procedury SME od początku 2025 r.

Uprzednie powiadomienie może wymagać aktualizacji. Jest tak w przypadku (art. 113b ust. 7–11):

- wszelkich zmian danych w nim zawartych,

- zamiaru skorzystania ze zwolnienia w kolejnym państwie UE,

- zamiaru rezygnacji ze zwolnienia w innym państwie UE.

Weryfikacja możliwości korzystania ze zwolnienia

Po otrzymaniu uprzedniego powiadomienia naczelnik US weryfikuje możliwość korzystania przez podatnika ze zwolnienia podmiotowego w innym państwie/państwach UE (wskazanych w powiadomieniu). Weryfikacja obejmuje:

- spełnienie warunków zwolnienia określonych przez dane państwo/państwa UE – na podstawie informacji przekazywanych przez właściwe organy podatkowe tych państw,

- wysokość podanego przez podatnika rocznego obrotu na terytorium UE.

Naczelnik US ma na to 35 dni roboczych następujących po otrzymaniu uprzedniego powiadomienia. Termin może być przedłużony, jeżeli warunki uprawniające do nadania lub potwierdzenia polskiego numeru EX wymagają dodatkowego zweryfikowania w celu zapobieżenia uchylaniu się od opodatkowania lub unikaniu opodatkowania (art. 113b ust. 4).

W przypadku pozytywnej weryfikacji naczelnik US (art. 113b ust. 4):

- informuje podatnika o nadaniu polskiego numeru EX (poprzedzonego kodem PL), na potrzeby korzystania ze zwolnienia podmiotowego w innym państwie UE – jeżeli podatnik wskazał w uprzednim powiadomieniu tylko jedno państwo lub jeśli prawo do zwolnienia potwierdziło pierwsze ze wskazanych w uprzednim powiadomieniu państw,

- potwierdza podatnikowi polski numer EX nadany na potrzeby korzystania ze zwolnienia w innym państwie UE – jeżeli w uprzednim powiadomieniu podatnik wskazał więcej niż jedno państwo, w którym zamierza korzystać ze zwolnienia, i polski numer EX został już nadany na potrzeby zwolnienia na terytorium jednego z tych państw, a kolejne potwierdziło prawo podatnika do korzystania ze zwolnienia).

W przypadku negatywnej weryfikacji naczelnik US (art. 113b ust. 5 i 6):

- wydaje postanowienie o odmowie nadania polskiego numeru EX, na które służy zażalenie – jeżeli stwierdzi, że roczny obrót na terytorium UE przekroczył w poprzednim lub bieżącym roku podatkowym 100 tys. euro, lub

- informuje podatnika o odmowie skorzystania ze zwolnienia w innym państwie UE; jeśli podatnik nie spełnia warunków do korzystania ze zwolnienia w żadnym z państw wskazanych w uprzednim powiadomieniu, jest też wydawane postanowienie o odmowie nadania polskiego numeru EX (na które służy zażalenie).

Jeżeli podatnik poprzez aktualizację uprzedniego powiadomienia zgłosi zamiar skorzystania ze zwolnienia w kolejnym państwie UE – to w terminie 35 dni roboczych (który może ulec przedłużeniu) naczelnik US:

- potwierdza podatnikowi polski numer EX na potrzeby korzystania ze zwolnienia w tym państwie – w przypadku weryfikacji pozytywnej,

- informuje podatnika o odmowie skorzystania ze zwolnienia – jeśli podatnik nie spełnia warunków zwolnienia określonych przez to państwo.

- oznaczenie naczelnika US, do którego jest składane uprzednie powiadomienie, i cel jego złożenia,

- NIP podatnika,

- polski numer EX – jeżeli podatnik jest już zidentyfikowany na potrzeby procedury SME,

- nazwa lub imię i nazwisko podatnika,

- rodzaj podatnika,

- adres siedziby podatnika lub miejsca zamieszkania – w przypadku osoby fizycznej,

- rodzaje działalności gospodarczej podatnika,

- państwo lub państwa UE, w których podatnik zamierza korzystać ze zwolnienia,

- wartość dostaw towarów lub świadczenia usług w każdym z państw UE w poprzednim roku podatkowym, w tym wartość sprzedaży na terytorium Polski,

- wartość dostaw towarów lub świadczenia usług w roku podatkowym poprzedzającym poprzedni rok podatkowy w każdym z państw UE, które wymagają wskazania takich danych – jeżeli podatnik ma zamiar skorzystać ze zwolnienia w tych państwach,

- wartość dostaw towarów lub świadczenia usług w każdym z państw UE w roku podatkowym, w którym podatnik składa uprzednie powiadomienie, w tym wartość sprzedaży na terytorium Polski,

- oświadczenie o wycofaniu uprzedniego powiadomienia – gdy podatnik zidentyfikuje w nim błędy i przed nadaniem mu polskiego numeru EX składa kolejne uprzednie powiadomienie,

- rodzaj przedstawicielstwa, jeżeli wynika z mocy prawa lub zostało ustanowione przez podatnika – gdy uprzednie powiadomienie jest składane przez przedstawiciela.

- dotyczące podatnika, w tym polski numer EX,

- o wysokości obrotów osiągniętych w każdym z państw członkowskich UE za dany kwartał, w tym o wartości sprzedaży na terytorium kraju.

- oznaczenie naczelnika US, do którego jest składana, cel jej złożenia, oznaczenie kwartału, za który jest składana,

- polski numer EX,

- nazwa lub imię i nazwisko podatnika,

- wartość dostaw towarów lub świadczenia usług w każdym z państw UE w danym kwartale, w tym wartość sprzedaży na terytorium Polski,

- oświadczenie podatnika o przekroczeniu kwoty 100 tys. euro rocznego obrotu na terytorium UE z oznaczeniem, że informacja stanowi raport końcowy, oraz data przekroczenia tej kwoty – gdy celem złożenia informacji jest oświadczenie o przekroczeniu rocznego obrotu na terytorium UE.

- pierwszego miesiąca kwartału następującego po kwartale poinformowania o niej – jeżeli została złożona w pierwszym lub drugim miesiącu kwartału,

- drugiego miesiąca kwartału następującego po kwartale poinformowania o niej – jeżeli została złożona w ostatnim miesiącu kwartału,

- zgłoszono zamiar rezygnacji ze zwolnienia w państwie UE,

- roczny obrót na terytorium UE u podatnika w poprzednim lub bieżącym roku podatkowym przekroczy 100 tys. euro,

- podatnik przestał spełniać warunki do korzystania ze zwolnienia we wszystkich państwach UE, w których podlegał temu zwolnieniu, lub zwolnienie przestało mieć zastosowanie we wszystkich tych państwach,

- podatnik poinformował o zakończeniu swojej działalności gospodarczej lub istnieje uzasadnione przypuszczenie, że jego działalność gospodarcza się zakończyła (w szczególności w przypadkach, o których mowa w art. 96 ust. 4a pkt 3, 4 i 6).

Dane wymagane w uprzednim powiadomieniu:

Obowiązek składania informacji kwartalnej

Polscy podatnicy korzystający ze zwolnień podmiotowych w innych państwach UE mają obowiązek składania naczelnikowi US – za pośrednictwem konta w e-US – informacji kwartalnej zawierającej dane:

Informację należy złożyć w terminie miesiąca od końca danego kwartału, przy czym termin ten upływa również, gdy ostatni jego dzień przypada na sobotę lub dzień ustawowo wolny od pracy (art. 113b ust. 14 pkt 1 i ust. 15). W przypadku wystąpienia jakichkolwiek zmian w złożonych informacjach kwartalnych podatnicy mają obowiązek niezwłocznego ich skorygowania (art. 113b ust. 14 pkt 2).

Szczegółowy zakres danych zawartych w informacji kwartalnej oraz objaśnienia co do sposobu jej wypełniania zawiera przywołane wyżej rozporządzenie MF z 22.12.2024 r. (DzU poz. 1969).

Polski podatnik od 12.02.2025 r. korzysta z procedury SME w stosunku do Niemiec. W związku z tym ma obowiązek składania informacji kwartalnych, począwszy od informacji za I kwartał 2025 r., którą należy złożyć do 30.04.2025 r.

Jeżeli podatnik przekroczy limit 100 tys. euro rocznego obrotu na terytorium UE, ma obowiązek złożyć informację kwartalną w terminie 15 dni roboczych, licząc od dnia, w którym nastąpiło przekroczenie, za okres od początku kwartału do dnia, w którym ta kwota została przekroczona (art. 113b ust. 16).

Dane zawarte w informacji kwartalnej:

10.07.2025 r. polski podatnik korzystający z procedury SME w stosunku do czterech państw członkowskich przekroczył 100 tys. rocznego obrotu na terytorium UE. Ma obowiązek złożyć informację kwartalną do 31.07.2025 r.

Wszelkie pisma w sprawie korzystania ze zwolnień podmiotowych w innych państwach UE, w tym uprzednie powiadomienie, informacje kwartalne i pełnomocnictwo szczególne, o którym mowa w art. 138e Op, oraz zawiadomienie o jego zmianie, odwołaniu lub wypowiedzeniu, składa się i doręcza wyłącznie za pośrednictwem konta w e-US (art. 113b ust. 17 ustawy o VAT). Do składania tych pism jest uprawniony podatnik mający konto w e-US, na którym został podany aktualny adres poczty elektronicznej lub numer telefonu w celu przekazywania powiadomień o umieszczeniu pisma organu KAS na koncie w e-US. Wymóg ten dotyczy również podatnika, jeżeli działa przez pełnomocnika (art. 113b ust. 18 i 19).

Zakończenie korzystania z procedury SME

Podatnik korzystający z procedury SME jest zwolniony podmiotowo od VAT w danym państwie/państwach UE dopóty, dopóki w stosunku do danego państwa członkowskiego nie zrezygnuje ze zwolnienia lub nie utraci do niego prawa. Jeśli nie zachodzi jedno z tych zdarzeń, podatnik pozostaje (także w kolejnych latach) objęty – w stosunku do danego państwa – zwolnieniem w ramach procedury SME.

Zamiar rezygnacji ze zwolnienia w danym państwie członkowskim jest zgłaszany w ramach aktualizacji uprzedniego powiadomienia. Z art. 113b ust. 10 wynika, że rezygnacja jest skuteczna od początku:

Naczelnik US informuje podatnika o państwie UE, w którym zwolnienie przestało obowiązywać, a gdy ten zdecydował o rezygnacji ze zwolnienia we wszystkich państwach – wydaje podlegające natychmiastowemu wykonaniu postanowienie o dezaktywacji polskiego numeru EX oraz go dezaktywuje.

Takie postanowienie jest również wydawane w przypadku, gdy podatnik traci prawo do korzystania z procedury SME, a w konsekwencji do zwolnienia we wszystkich państwach UE, z uwagi na to, że jego roczny obrót na terytorium UE w poprzednim lub bieżącym roku podatkowym przekroczył pułap 100 tys. euro.

Utrata prawa do zwolnienia może dotyczyć tylko poszczególnych państw członkowskich – jeżeli podatnik przestanie spełniać specyficzne warunki korzystania ze zwolnienia, określone w danym państwie. Wówczas nadal korzysta on ze zwolnień podmiotowych w innych państwach UE (zachowując polski numer EX).

Przypadki dezaktywacji polskiego numeru EX

Polski numer EX może zostać dezaktywowany, gdy (art. 113b ust. 12):

We wszystkich tych przypadkach naczelnik US niezwłocznie wydaje podlegające natychmiastowemu wykonaniu postanowienie o dezaktywacji polskiego numeru EX (na które służy zażalenie) oraz dezaktywuje ten numer.

Korzystanie z procedury SME a prawo do odliczenia

Jak już o tym była mowa, ze zwolnień podmiotowych w innych państwach UE mogą korzystać także podatnicy zarejestrowani w Polsce jako czynni podatnicy VAT, a więc mający tu prawo do odliczenia VAT naliczonego. Prawo to nie przysługuje im jednak, gdy dokonują zakupów służących wykonywaniu w innych państwach UE czynności zwolnionych od VAT (objętych zwolnieniem podmiotowym), co wynika ze zmodyfikowanego od 1.01.2025 r. art. 86 ust. 8 pkt 1.

Przedsiębiorca prowadzący firmę budowlaną i zarejestrowany w Polsce jako czynny podatnik VAT wybrał korzystanie ze zwolnienia podmiotowego w Czechach, w związku ze świadczeniem tam usług na rzecz osób prywatnych. Nie przysługuje mu prawo do odliczenia VAT przy nabywaniu towarów i usług wykorzystywanych do wykonywania usług budowlanych w Czechach (podlegających tam opodatkowaniu VAT, ale objętych zwolnieniem podmiotowym).

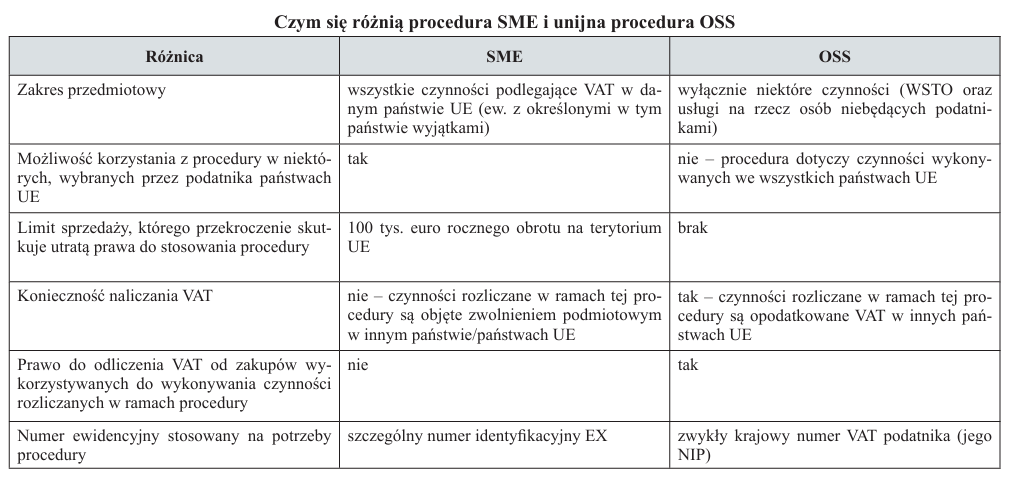

Procedura SME a procedura unijna OSS

Wielu podatników z tytułu wykonywania sprzedaży podlegającej VAT w innych państwach UE jest uprawnionych do korzystania zarówno z procedury SME, jak i z innej szczególnej procedury, określonej w art. 130a–130d (unijna procedura OSS, One Stop Shop). Warto więc wskazać podobieństwa i różnice między tymi procedurami.

Czynny podatnik VAT dokonuje dostaw stanowiących wewnątrzwspólnotową sprzedaż towarów na odległość (WSTO), które podlegają VAT w państwach członkowskich przeznaczenia.

Jeśli zdecyduje się na korzystanie z unijnej procedury OSS, będzie zobowiązany do rozliczania VAT należnego w innych państwach członkowskich, za pośrednictwem Polski. Zachowa wówczas prawo do odliczenia w Polsce VAT naliczonego przy nabywaniu towarów, których dostawy stanowią WSTO.

Jeżeli natomiast zdecyduje się na korzystanie z procedury SME (w stosunku do państw członkowskich, do których wysyła towary), nie będzie zobowiązany do naliczania VAT należnego w tych państwach (w których korzysta ze zwolnienia podmiotowego). Nie będzie mu jednak w Polsce przysługiwać prawo do odliczenia VAT naliczonego przy zakupach towarów, których dostawy stanowią WSTO. Ponadto może mieć obowiązek stosowania proporcji przy odliczaniu VAT od innych zakupów (np. usług księgowych) związanych z prowadzoną działalnością (zarówno tą opodatkowaną VAT w Polsce, jak i tą zwolnioną podmiotowo w innym państwie UE).

Najważniejszym podobieństwem między procedurą SME i unijną procedurą OSS jest wyłączenie obowiązku rejestracji VAT w innych państwach UE. Został on zastąpiony rejestracją do tych procedur w kraju siedziby działalności gospodarczej przedsiębiorcy (a więc w przypadku polskich podatników – w Polsce). Podatnicy korzystający z obu procedur składają też dokumenty rozliczeniowe wyłącznie w swoim kraju (w przypadku polskich podatników korzystających z procedury SME jest to kwartalna informacja, a dla stosujących unijną procedurę OSS – kwartalna deklaracja VIU-DO).

Najważniejsze różnice wskazano w tabeli.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych