Niejednoznaczne granice obligatoryjnego KSeF

Obszerną nowelizację ustawy o VAT, której celem jest poprawienie przepisów regulujących KSeF, ogłoszono 1.09.2025 r. (ustawa z 5.08.2025 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, DzU poz. 1203). Biorąc pod uwagę zakres wprowadzonych nią zmian, termin ich publikacji, a także konieczność wydania przepisów wykonawczych oraz dostosowania się do wymagań technicznych narzuconych przez Ministerstwo Finansów, wdrożenie KSeF będzie wymagać wiele wysiłku. Tymczasem podatnicy mają mniej niż 6 mies. na przygotowanie się do funkcjonowania w tym systemie. Wprawdzie od 2022 r. działa KSeF fakultatywny, który w pewnym stopniu pozwalał zapoznać się z wystawianiem i odbieraniem faktur na nowych zasadach, ale z punktu widzenia użytkownika (podatnika) jest to zupełnie inny system.

Obszerną nowelizację ustawy o VAT, której celem jest poprawienie przepisów regulujących KSeF, ogłoszono 1.09.2025 r. (ustawa z 5.08.2025 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, DzU poz. 1203). Biorąc pod uwagę zakres wprowadzonych nią zmian, termin ich publikacji, a także konieczność wydania przepisów wykonawczych oraz dostosowania się do wymagań technicznych narzuconych przez Ministerstwo Finansów, wdrożenie KSeF będzie wymagać wiele wysiłku. Tymczasem podatnicy mają mniej niż 6 mies. na przygotowanie się do funkcjonowania w tym systemie. Wprawdzie od 2022 r. działa KSeF fakultatywny, który w pewnym stopniu pozwalał zapoznać się z wystawianiem i odbieraniem faktur na nowych zasadach, ale z punktu widzenia użytkownika (podatnika) jest to zupełnie inny system.

Rewolucja w fakturowaniu

KSeF oznacza rewolucyjne zmiany zasad fakturowania, choć jednocześnie większość przepisów w tym zakresie nie ulegnie zmianie. Nie zmienią się m.in. terminy wystawiania faktur ani katalog obowiązkowych elementów „klasycznej” faktury. Swego rodzaju dodatkiem do każdej faktury będzie numer nadany jej przez KSeF. Podatnik będzie wykorzystywać ten identyfikator głównie w celu oznaczenia faktury w ewidencji sprzedaży oraz przy dokonywaniu płatności.

KSeF przede wszystkim zmieni postać faktury, z obecnej papierowej lub w dowolnym formacie elektronicznym na tzw. postać ustrukturyzowaną, tj. elektroniczną, ale w formacie narzuconym przez Ministerstwo Finansów. Faktury ustrukturyzowane będzie można przetworzyć do formatu pozwalającego zobaczyć ich treść, jednak będzie to jedynie wizualizacja faktury cyfrowej. Zostanie tym samym wymuszony obieg dokumentów w postaci elektronicznej, na który składają się dwa podstawowe procesy: wystawianie faktur i odbieranie faktur. Sprawna obsługa tych procesów będzie wymagać odpowiednich narzędzi, głównie oprogramowania dostosowanego do potrzeb podatnika.

Podatnicy muszą się przygotować do wdrożenia KSeF, biorąc pod uwagę swoją indywidualną sytuację – rodzaje zawieranych transakcji, kategorie klientów (odbiorców i dostawców) czy nawet miejsce i warunki prowadzenia działalności.

[1] Informacja na podstawie testów przeprowadzonych w sierpniu 2025 r. przez jednego z dostawców oprogramowania – partnera Konferencji „Cyfrowy Księgowy”.

Ministerstwo Finansów deklaruje opracowanie bezpłatnych narzędzi do obsługi obligatoryjnego KSeF. Podatnicy, na których nałożono liczne i skomplikowane obowiązki, powinni mieć zapewnione bezpłatne narzędzia, które pozwolą sprawnie wystawiać i odbierać faktury. Zasadne jest także przeprowadzenie odpowiednich testów (z udziałem podatników), które przed 1.02.2026 r. potwierdzą przydatność tych narzędzi. W przeciwnym razie zdecydowana większość podatników będzie zmuszona do zakupienia odpowiedniego oprogramowania. Dotychczasowa aplikacja Ministerstwa Finansów do obsługi dobrowolnego KSeF nie spełnia podstawowych wymagań rynkowych. Wystawienie jednej faktury zajmowało około 5 min[1]. Jeśli nie pojawi się ulepszona wersja tego narzędzia, to można zakładać, że będą z niego korzystać jedynie podatnicy wystawiający lub odbierający kilka faktur miesięcznie.

Wiele przepisów regulujących KSeF budzi wątpliwości interpretacyjne, wymagające rozstrzygnięcia przez Ministerstwo Finansów w formie gwarantującej podatnikom pewność i bezpieczeństwo. Zasadne jest więc pilne wydanie objaśnień podatkowych lub interpretacji ogólnej w tym zakresie. Wynikająca ze zmiany interpretacji przepisów konieczność dokonania zmian w obsługiwanych procesach może być bowiem dla podatników bardzo kosztowna.

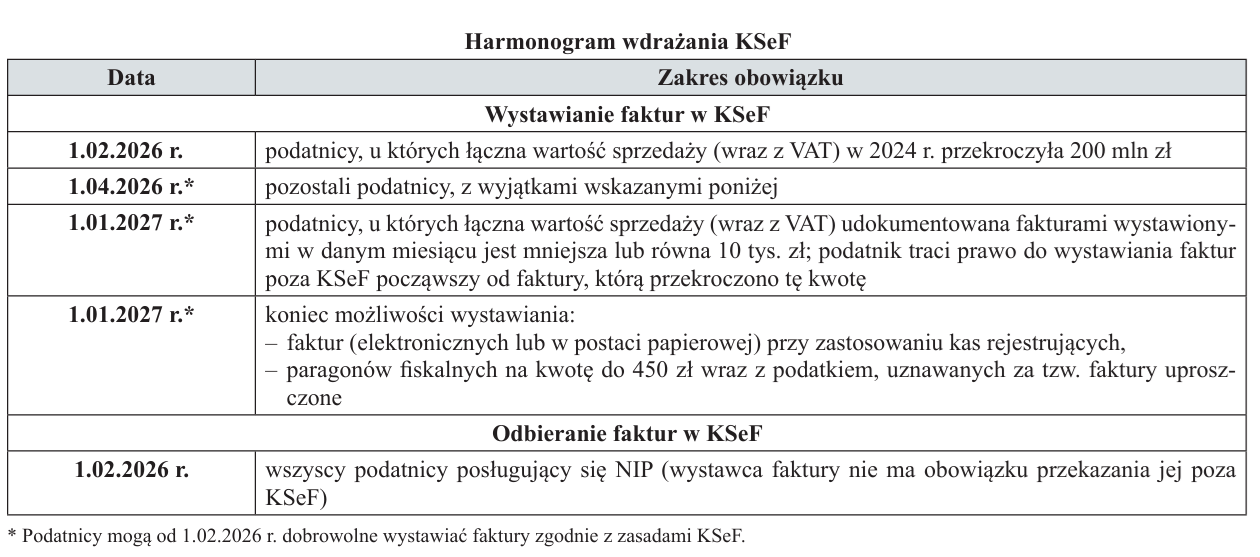

Okresy przejściowe

[2] Art. 145l, art. 145m i art. 145n ustawy o VAT.

Od 1.02.2026 r. obowiązek wystawiania faktur w KSeF obejmie największych podatników, u których łączna wartość sprzedaży wraz z VAT w 2024 r. przekroczyła 200 mln zł. Od 1.04.2026 r. obowiązkowi temu będą podlegać pozostali podatnicy (z dalszymi wyjątkami, obowiązującymi do końca 2026 r. – patrz tabela)[2].

Jednocześnie do końca 2026 r. za niedopełnienie obowiązków w zakresie KSeF nie grożą żadne konsekwencje[3]. Podatnicy zyskali więc czas na przygotowanie się do wystawiania faktur oraz na testowanie systemu w warunkach rzeczywistych. Taki okres przejściowy jest uzasadniony. Pozwoli im lepiej się przygotować do nowej rzeczywistości, a także da resortowi finansów szansę na poprawienie przepisów i rozwiązań technicznych, które nie sprawdzą się w praktyce.

[3] Art. 106ni ustawy o VAT.

O ile w przepisach przewidziano kilka wyjątków, które spowodują, że faktury zgodnie zasadami KSeF będą w pełnym zakresie wystawiane dopiero od 1.01.2027 r., o tyle nie przewidziano żadnych wyjątków dotyczących odbierania faktur z tego systemu.

Od 1.02.2026 r. zostanie uchylony art. 106na ust. 2 ustawy o VAT, przewidujący, że otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF wymaga akceptacji odbiorcy faktury. Od tego dnia zgoda nabywcy nie będzie potrzebna, a sprzedawca będzie miał prawo odmówić innemu podatnikowi VAT, posługującemu się numerem identyfikacji podatkowej (NIP), udostępnienia poza KSeF faktury wystawionej w tym systemie. Inaczej mówiąc, wystawca faktury nie będzie zobowiązany do przekazania tej faktury w postaci papierowej lub w innym formacie elektronicznym (np. PDF), choć będzie miał taką możliwość.

Należy się spodziewać, że większość sprzedawców, po otrzymaniu prośby od nabywcy, przekaże wystawioną fakturę także poza KSeF, ale zapewne będą też tacy, którzy nie zechcą się na to zgodzić, bo wymaga to wdrożenia dwóch równoległych ścieżek wystawiania i wydawania faktur.

Brak jakiegokolwiek okresu przejściowego dla obowiązku odbierania faktur z KSeF trzeba ocenić negatywnie. Z jednej strony jest to pewne uproszczenie dla podatników, którzy muszą wystawiać dużą liczbę faktur ustrukturyzowanych wielu odbiorcom. Z drugiej, nie jest to jednak uproszczenie całkowite, bo faktury wystawiane odbiorcy bez NIP i tak muszą być przez sprzedawcę udostępniane także poza KSeF. Nie wzięto też pod uwagę bardzo licznych najmniejszych podatników, którzy do końca 2026 r. otrzymali czas na przygotowanie się do wystawiania faktur w KSeF, a jednocześnie i tak muszą od początku zapewnić sobie możliwość odbioru faktur z systemu.

Ten obowiązek dotyczy również podatników, którzy z uwagi na swoją specyfikę w ogóle nie wystawiają faktur, ale ponoszą wydatki i z tego tytułu faktury otrzymują. Nic nie stało na przeszkodzie (i nadal nie stoi), by wprowadzić przepisy, które pozwalałyby podatnikom (nabywcom) do końca 2026 r. skutecznie żądać udostępnienia faktury także poza KSeF. W okresie przejściowym sprzedawcy będą przecież wystawiać faktury poza KSeF, a zatem w obrocie znajdą się dwa rodzaje faktur – ustrukturyzowane i nieustrukturyzowane (papierowe lub w dowolnym formacie elektronicznym). Likwidacja tego rodzaju wyjątków znajduje więc uzasadnienie dopiero od 1.01.2027 r.

Kogo obejmie obowiązkowy KSeF

Przygotowując się do wdrożenia obligatoryjnego KSeF, w pierwszej kolejności warto ustalić jego granice. W art. 106ga ustawy o VAT wprowadzono bardzo szeroki obowiązek wystawiania faktur w tym systemie. Zgodnie z tym przepisem podatnicy są obowiązani wystawiać faktury ustrukturyzowane przy użyciu Krajowego Systemu e-Faktur.

Pojęcie „podatnika” jako podmiotu prowadzącego „działalność gospodarczą” definiuje art. 15 ust. 1 i nast. ustawy o VAT. Działalność gospodarcza (na potrzeby VAT) oznacza:

- wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników,

- działalność osób wykonujących wolne zawody,

- czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób

ciągły dla celów zarobkowych.

Pojęcie „podatnika” obejmuje więc nie tylko przedsiębiorców, lecz także wiele innych podmiotów (w tym osoby fizyczne), które do celów VAT mogą być zarejestrowane jako czynni podatnicy albo korzystając ze zwolnień od VAT, mogą nie być zarejestrowane do celów tego podatku, a nawet mogą nie mieć NIP.

Działalność nieewidencjonowana

[4] Ustawa z 6.03.2018 r. (tekst jedn. DzU z 2024 r. poz. 236).

[5] Por. interpretacje KIS z 24.09.2018 r. (0111-KDIB3-3.4018.5.2018.2.MS) i 29.08.2024 r. (0111-KDIB3-3.4012.300.2024.2.AW).

[6] Ustawa z 21.05.2025 r. o zmianie niektórych ustaw w celu deregulacji prawa gospodarczego i administracyjnego oraz doskonalenia zasad opracowywania prawa gospodarczego (DzU poz.769).

Działalność producentów, handlowców lub usługodawców to inaczej pozarolnicza działalność gospodarcza wykonywana przez przedsiębiorców zarejestrowanych w KRS lub w CEIDG. Przedsiębiorca, nawet jeśli nie jest zarejestrowany do celów VAT (jako podatnik czynny lub zwolniony), to przynajmniej ma nadany NIP. Działalność taką osoby fizyczne mogą jednak prowadzić także bez formalnej rejestracji – na podstawie art. 5 Prawa przedsiębiorców[4] (o ile nie wykracza ona poza określone w tym przepisie niewielkie rozmiary) – jest to tzw. działalność nieewidencjonowana. Osoby te sporadycznie rejestrują się do VAT, ale z reguły nie posługują się NIP na potrzeby swojej działalności. Jednocześnie w jej ramach mogą być zobowiązane do wystawiania faktur. Administracja skarbowa potwierdza, że mają one status podatnika w rozumieniu art. 15 ustawy o VAT[5]. Nie ma więc podstaw do uznania, że nie są podatnikami zobowiązanymi do wystawiania faktur poprzez KSeF.

Niedawna nowelizacja ustawy z 13.10.1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (tekst jedn. DzU z 2025 r. poz. 237, dalej ustawa o NIP) wydaje się porządkować sytuację prawną tych podatników[6]. Z jej przepisów wynika, że w przypadku podatników będących osobami fizycznymi wykonującymi działalność, o której mowa w art. 5 ust. 1 Prawa przedsiębiorców, identyfikatorem podatkowym jest PESEL, chyba że taka osoba jest zarejestrowanym podatnikiem VAT (tzn. złożyła zgłoszenie rejestracyjne VAT-R i została zarejestrowana jako czynny podatnik VAT albo podatnik zwolniony) lub prowadzi ewidencję sprzedaży przy zastosowaniu kas rejestrujących. Wówczas posługuje się NIP. Oznacza to, że podatnicy prowadzący działalność nieewidencjonowaną i niezgłoszeni do VAT, wystawiając faktury, powinni podawać na nich swój PESEL.

KSeF nie pozwoli jednak na wystawienie faktury przez podatnika posługującego się PESEL. Osoby prowadzące działalność nieewidencjonowaną i korzystające ze zwolnienia od VAT będą więc prawdopodobnie zmuszone do zarejestrowania się do VAT (jako podatnik zwolniony) i uzyskania NIP.

Ministerstwo Finansów mogłoby również rozważyć ograniczenie obowiązku wystawiania faktur ustrukturyzowanych przez podatników posługujących się PESEL (w drodze nowelizacji ustawy lub w przepisach wykonawczych wydanych na podstawie art.106s ustawy o VAT).

Prywatny najem

Podobny problem dotyczy też znacznie większej liczby osób fizycznych uzyskujących przychody z tzw. najmu prywatnego, objęte zwolnieniem od VAT (przedmiotowym lub podmiotowym). One także nie są przedsiębiorcami w rozumieniu Prawa przedsiębiorców, ale są podatnikami w rozumieniu ustawy o VAT, zobowiązanymi do wystawiania faktur ustrukturyzowanych. Jeśli nie zarejestrowały się dobrowolnie jako podatnicy VAT zwolnieni, to nie mają NIP. Również w ich przypadku wspomniana wyżej nowelizacja ustawy o NIP wprowadza zasadę, że identyfikatorem podatkowym jest PESEL.

Podatnicy ci na ogół wystawiają faktury na żądanie nabywców (najemców) będących podatnikami (np. gdy wynajmują lokal użytkowy bądź mieszkalny dla przedsiębiorcy albo rozliczają wynajem apartamentów z zarządcą).

Należy przy tym wyjaśnić, że podatnik – co do zasady – jest obowiązany wystawić fakturę dokumentującą sprzedaż (w tym odpłatne świadczenie usług, np. z tytułu najmu) na rzecz innego podatnika (art. 106b ust. 1 pkt 1 ustawy o VAT). Wprawdzie nie ma on obowiązku wystawienia faktury w odniesieniu do sprzedaży zwolnionej od podatku na podstawie art. 43 ust. 1, art. 113 ust. 1 i 9, art. 113a ust. 1 lub przepisów wydanych na podstawie art. 82 ust. 3 (art. 106 ust. 2), ale na żądanie nabywcy towaru/usługi jest obowiązany wystawić tę fakturę – jeżeli żądanie zostało zgłoszone w terminie 3 mies., licząc od końca miesiąca, w którym dostarczono towar/wykonano usługę bądź otrzymano całość lub część zapłaty (art. 106b ust. 3 pkt 2).

W odniesieniu do usług najmu trzeba też przeanalizować inne wyłączenia obowiązku wystawiania faktur wymienione w art. 106b ust. 3. Z pkt 1 lit. a tego przepisu wynika, że na żądanie nabywcy towaru/usługi podatnik jest obowiązany wystawić fakturę dokumentującą czynności, o których mowa w ust. 1 pkt 1 (czyli sprzedaż na rzecz innego podatnika VAT), jeśli obowiązek wystawienia faktury nie wynika z ust. 1, z wyjątkiem czynności, o których mowa w art. 19a ust. 5 pkt 4. Ten ostatni przepis dotyczy m.in. usług najmu. Nie oznacza to jednak wyłączenia obowiązku dokumentowania fakturą takich usług świadczonych na rzecz podatnika, gdyż obowiązek jej wystawienia wynika właśnie z ust. 1 (pkt 1), a wyjątek odnoszący się do sprzedaży zwolnionej ma istotne ograniczenie (fakturę należy wystawić na żądanie nabywcy).

Reasumując: faktury wystawiane po wejściu w życie obowiązkowego KSeF przez osoby świadczące usługi najmu zwolnione od VAT na żądanie nabywców będących podatnikami, powinny mieć zatem postać ustrukturyzowaną (być wystawiane w KSeF).

NIP jako element faktury dokumentującej sprzedaż zwolnioną

Podatnik korzystający z różnych zwolnień wystawia faktury w rozumieniu przepisów o VAT, a nie rachunki w rozumieniu Op. Dlatego w świetle obowiązujących przepisów dokumentów wystawianych przed podatników, którzy nie mają NIP, trudno nie uznać za faktury.

Uproszczenia odnoszące się do faktur dokumentujących sprzedaż zwolnioną zawiera rozporządzenie MF z 29.10.2021 r. w sprawie wystawiania faktur (DzU poz. 1979, dalej rozporządzenie). Zgodnie z jego § 3 pkt 1 faktura dokumentująca dostawę towarów/świadczenie usług zwolnionych na podstawie art. 43 ust. 1 pkt 2–6, 8–36 lub przepisów wydanych na podstawie art. 82 ust. 3 ustawy o VAT powinna zawierać:

a) datę wystawienia,

b) numer kolejny,

c) imiona i nazwiska lub nazwy podatnika i nabywcy towarów/usług oraz ich adresy,

d) nazwę (rodzaj) towaru/usługi,

e) miarę i ilość (liczbę) dostarczonych towarów/zakres wykonanych usług,

f) cenę jednostkową towaru/usługi,

g) kwotę należności ogółem,

h) wskazanie przepisu – podstawy prawnej zwolnienia.

Te same dane powinna też zawierać faktura dokumentująca dostawę towarów/świadczenie usług przez podatnika podmiotowo zwolnionego od VAT (na podstawie art. 113 ust. 1 i 9 ustawy o VAT) – z wyjątkiem wskazania podstawy prawnej zwolnienia (§ 3 pkt 3 rozporządzenia).

Obecne przepisy pozwalają zatem wystawcy faktury nie podawać NIP na fakturze dokumentującej sprzedaż zwolnioną. Ministerstwo Finansów zapowiada jednak, że rozporządzenie będzie znowelizowane i taki obowiązek zostanie wprowadzony. Jeśli więc przepisy zostaną zmienione, podatnik dokumentujący sprzedaż zwolnioną, wystawiając fakturę w KSeF, będzie co do zasady miał obowiązek podać na niej NIP – zarówno swój, jak i nabywcy będącego podatnikiem posługującym się tym numerem.

Brak obowiązku wystawiania faktur w KSeF

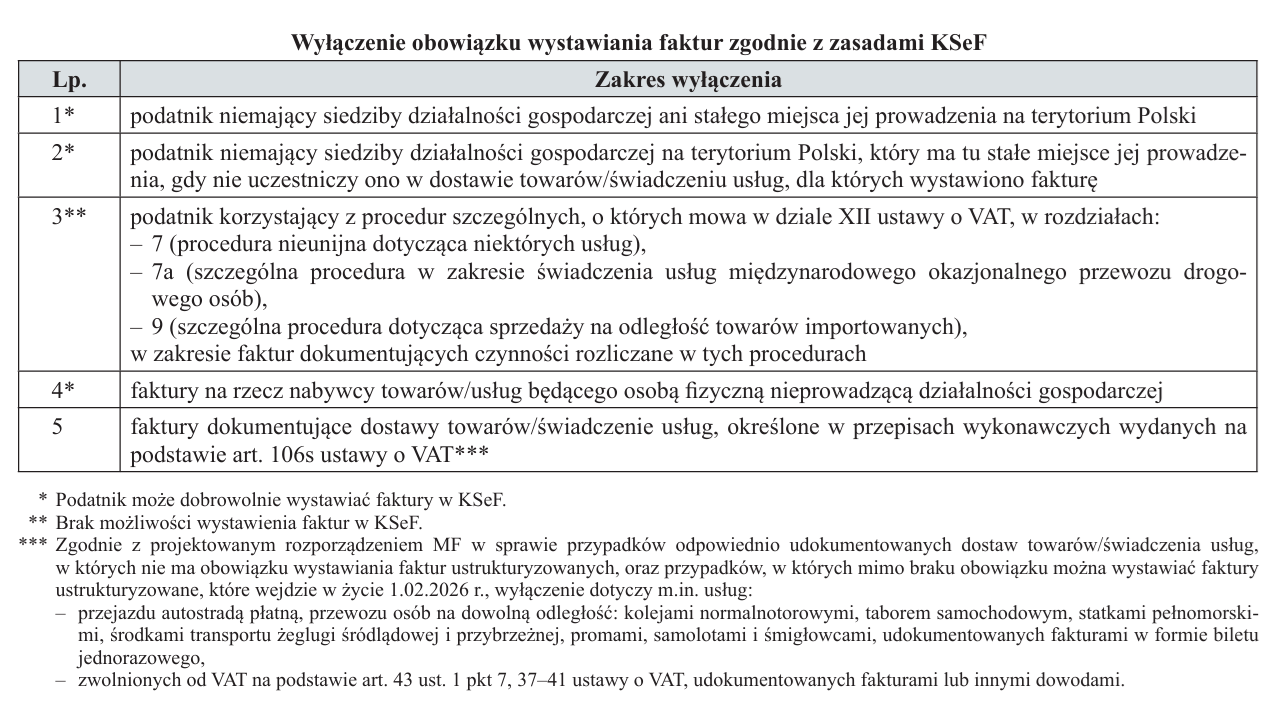

W art. 106ga ust. 2 ustawy o VAT wprowadzono wprost cztery wyjątki, w których podatnik nie jest zobowiązany do wystawienia faktury zgodnie z zasadami KSeF. Ponadto MF ma prawo wprowadzić dodatkowe wyłączenia w przepisach wykonawczych (patrz tabela).

Podatnik m.in. może (ale nie ma obowiązku) wystawić fakturę w KSeF na rzecz nabywcy towarów/usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej (konsumentem). Ten wyjątek pozwoli podatnikom wystawiającym faktury „konsumenckie” nie korzystać z KSeF. Jeśli jednak, z różnych przyczyn, korzystanie z KSeF będzie dla wystawcy faktury wygodniejsze, to nie ma ku temu przeszkód.

Wiele faktur „konsumenckich” to faktury do paragonów fiskalnych. KSeF nie zmienia obowiązków w zakresie stosowania kas rejestrujących. Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas (art. 111 ust. 1 ustawy o VAT).

Należy jednak zwrócić uwagę na różnicę między zakresem art. 111 ust. 1 i zakresem art. 106ga ust. 2 pkt 4 – wyłączenie obowiązku wystawiania faktur w KSeF nie dotyczy faktur dla rolników ryczałtowych.

Rolnik ryczałtowy jest podatnikiem w rozumieniu art. 15 ust. 1 i 2 ustawy o VAT, korzystającym ze zwolnienia określonego w art. 43 ust. 1 pkt 3 tej ustawy. Większość rolników ryczałtowych nie jest zarejestrowana do VAT i w związku z tym posługuje się PESEL.

Rolnik ryczałtowy jako nabywca towarów i usług, w wielu przypadkach potrzebuje faktury dokumentującej zakupy (np. w celu uzyskania zwrotu akcyzy zawartej w paliwie lub dopłaty do środków do produkcji rolnej). Jak już o tym była mowa, przepisy w obecnym kształcie przewidują, że faktura dokumentująca sprzedaż rolnikowi ryczałtowemu będzie obligatoryjnie wystawiana w KSeF. Nie wyłączono przy tym obowiązku zaewidencjonowania takiej sprzedaży w kasie rejestrującej i wystawienia paragonu fiskalnego, a więc w praktyce faktura dla rolnika ryczałtowego będzie fakturą do paragonu fiskalnego, ale obowiązkowo wystawianą w postaci ustrukturyzowanej. Ponadto jeśli rolnik ryczałtowy nie ma NIP, sprzedawca będzie zobowiązany udostępnić mu fakturę także poza KSeF, w sposób z nim uzgodniony (art. 106gb ust. 4 ustawy o VAT). Najłatwiej będzie taką fakturę wydrukować.

Problemy z identyfikatorem podatkowym (NIP czy PESEL) nie ominą zatem też podatników wystawiających faktury dla rolników ryczałtowych. Co więcej, ostatnie zmiany w ustawie o NIP powodują kolejną wątpliwość wymagającą rozstrzygnięcia przez administrację skarbową. Jednoznacznego stanowiska wymaga, czy jeśli rolnik ryczałtowy dokonujący zakupów nie posiada NIP, to ma obowiązek posługiwać się PESEL, a jeżeli tak – to w jakim zakresie.

Jak już o tym była mowa, zgodnie z niedawną nowelizacją ustawy o NIP identyfikatorem podatkowym podatnika będącego osobą fizyczną i nieposiadającego NIP jest PESEL. Stąd wniosek, że rolnik ryczałtowy dokonujący zakupów, jeśli nie posiada NIP, podaje swój PESEL.

Ponadto, w przypadku sprzedaży zaewidencjonowanej w kasie rejestrującej, potwierdzonej paragonem fiskalnym, fakturę na rzecz podatnika (czyli także rolnika ryczałtowego) wystawia się, wyłącznie jeśli paragon potwierdzający dokonanie tej sprzedaży zawiera numer, za pomocą którego nabywca towarów/usług jest zidentyfikowany na potrzeby podatku (art. 106b ust. 5 ustawy o VAT). Złamanie przez wystawcę faktury tej zasady jest obwarowane poważnymi sankcjami.

[7] Zadane przez redakcję „Rachunkowości”.

Czy skoro rolnik ryczałtowy jest podatnikiem, który może się posługiwać PESEL jako identyfikatorem podatkowym, to w paragonie fiskalnym również ma być podany PESEL? Należy zwrócić uwagę, że w art. 106b ust. 5 użyto szerszego określenia „numer, za pomocą którego nabywca towarów/usług jest zidentyfikowany na potrzeby podatku” zamiast węższego wskazania na NIP. Ministerstwo Finansów odpowiedziało na to pytanie[7] następująco: Zasadą jest, że fakturę do paragonu fiskalnego wystawianą na rzecz podatnika VAT można wystawić, jeśli paragon ten zawiera (…) NIP. Zasada ta nie dotyczy rolnika ryczałtowego, jeśli ten nie posługuje się (…) NIP. Zasada dotyczy podawania na paragonie (…) NIP, nie PESEL. Regulacje dotyczące obowiązkowych elementów paragonu fiskalnego nie przewidują możliwości wprowadzenia (…) PESEL.

Wątpliwość została więc jednoznacznie rozstrzygnięta – w paragonie fiskalnym z tytułu sprzedaży na rzecz rolnika ryczałtowego będzie podawany NIP nabywcy, o ile ten go posiada. Jeśli nie, w paragonie nie będzie podawany PESEL.

Do wyjaśnienia pozostaje kwestia identyfikatora podatkowego nabywcy na fakturze. O ile od strony technicznej jest możliwe wystawienie faktury w KSeF bez identyfikatora podatkowego nabywcy, o tyle – biorąc pod uwagę obecne przepisy w zakresie identyfikacji podatników – rolnik ryczałtowy, jeśli nie ma NIP, powinien podawać PESEL, a wystawca faktury powinien za pomocą tego numeru oznaczyć nabywcę. Nie wiadomo jednak, czy administracja skarbowa nie zajmie odmiennego stanowiska.

Niezależnie od wątpliwości dotyczących podawania PESEL, faktura ustrukturyzowana będzie udostępniana rolnikowi ryczałtowemu nieposiadającemu NIP, także poza KSeF (np. w postaci papierowej).

Podsumowanie

Nie ulega wątpliwości, że digitalizacja rozliczeń podatkowych jest szybko postępującym procesem. Biorąc również pod uwagę projektowane rozwiązania prawne na poziomie UE (pakiet ViDA), faktury w formie elektronicznej w ciągu kilku lat wejdą do powszechnego obiegu.

W dłuższej perspektywie ustrukturyzowane e-faktury powinny przynieść wiele ułatwień dla podatników oraz korzyści dla fiskusa. Aby tak się stało, konieczne jest jednak stworzenie systemu prostego i przyjaznego dla podatników, a jednocześnie zaspokajającego potrzeby administracji skarbowej.

Obligatoryjny KSeF jest rozwiązaniem, które obejmie ponad 3 mln podatników (nie tylko przedsiębiorców). Są to podmioty bardzo zróżnicowane, dla których trudno jest stworzyć jedno, w miarę uniwersalne narzędzie. Dla części podatników wdrożenie KSeF nie powinno być istotnym problemem, ale dla dużej grupy przyjęte zasady będą bardzo trudne do zrealizowania w praktyce.

KSeF jest wielkim wyzwaniem także dla administracji skarbowej. Dlatego trudno oczekiwać, że od razu uda się stworzyć idealne rozwiązania, które nie będą wymagały korekt. Po to jednak stosuje się odpowiednie vacatio legis oraz przepisy przejściowe (epizodyczne), by można było regulacje dopracować, zanim wejdą w życie lub zanim zaczną działać w pełnym zakresie. To jest czas, w którym należy ponownie przeprowadzić rzetelną analizę uchwalonych przepisów, uwzględniając uwagi zgłaszane przez ekspertów.

Konieczna jest także przemyślana i odpowiednio przygotowana kampania informacyjna ze strony administracji skarbowej. KSeF wzbudza wiele emocji, a przy tym rodzi wiele wątpliwości, problemów praktycznych i niedomówień. Te wątpliwości trzeba na bieżąco wyjaśniać, zaczynając od jednoznacznego określenia kogo, w jakim zakresie i od kiedy obejmie KSeF.

W ostatnich latach podatnicy doświadczali negatywnych skutków wprowadzania rewolucyjnych zmian w przepisach podatkowych. Te wynikające z Polskiego Ładu nadal są odczuwalne. Należy wyciągać z tego wnioski, by uniknąć błędów z przeszłości. KSeF nie powinien nikomu przeszkadzać ani szkodzić. Czasu zostało niewiele, ale nadal możliwe jest podjęcie ze strony administracji skarbowej działań, które pozwolą podatnikom lepiej zrozumieć ten system i przygotować się do niego. Autorzy rozwiązań KSeF nie powinni także wzbraniać się przed wprowadzaniem zmian tam, gdzie jest to uzasadnione lub wręcz konieczne i może stanowić ułatwienie lub uproszczenie dla podatników. Errare humanum est…

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych