Opodatkowanie fundacji rodzinnej

Agata Paul

Radca prawny, doradca podatkowy w Arena Tax Sp. z o.o w Warszawie, specjalizuje się w prawie spółek, w tym w szczególności zajmuje się kompleksową obsługą procesów restrukturyzacyjnych – fuzje i przejęcia (M&A), podziały, przekształcenia, aporty, sprzedaże przedsiębiorstw itp. Ponadto wspiera klientów w zakresie rozliczania ulg podatkowych oraz w podatku od nieruchomości.

Przepisy przewidują w tym zakresie interesujące rozwiązania, jednak nie wszystkie można uznać za korzystne. Regulacje dotyczące opodatkowania fundacji rodzinnej i jej beneficjentów – poza pierwotnym tekstem ustawy z 26.01.2023 r. o fundacji rodzinnej (DzU poz. 326) –zostały zawarte także w ustawie z 9.03.2023 r. o zmianie ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, ustawy o obligacjach, ustawy o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji oraz niektórych innych ustaw. Zaczną obowiązywać wraz z wejściem w życie ustawy o fundacji rodzinnej, czyli 22.05.2023 r.

[1] Jej rozwiązania omówiono w artykule Fundacja rodzinna – nowa instytucja w polskim prawie.

[2] 3 W chwili oddawania artykułu do druku ustawa czekała na podpis Prezydenta i publikację w DzU.

Przepisy przewidują w tym zakresie interesujące rozwiązania, jednak nie wszystkie można uznać za korzystne. Regulacje dotyczące opodatkowania fundacji rodzinnej i jej beneficjentów – poza pierwotnym tekstem ustawy z 26.01.2023 r. o fundacji rodzinnej (DzU poz. 326)[1] –zostały zawarte także w ustawie z 9.03.2023 r. o zmianie ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, ustawy o obligacjach, ustawy o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji oraz niektórych innych ustaw[2]. Zaczną obowiązywać wraz z wejściem w życie ustawy o fundacji rodzinnej, czyli 22.05.2023 r.

Ustawodawca nie wprowadził żadnych szczególnych reguł opodatkowania fundacji rodzinnej podatkiem od towarów i usług. Z tego względu może ona podlegać opodatkowaniu na zasadach przewidzianych w ustawie o VAT.

Fundacja jako podatnik CIT

Fundacja rodzinna (w tym fundacja rodzinna w organizacji) podlega opodatkowaniu podatkiem dochodowym od osób prawnych. Korzysta jednak, co do zasady, ze zwolnienia podmiotowego, o którym mowa w art. 6 updop, zastrzeżonego dotychczas dla takich podmiotów, jak Skarb Państwa, NBP czy jednostki samorządu terytorialnego. Oznacza to, że nie zapłaci CIT od dochodu (przychodu) wygenerowanego np. ze zbycia mienia, z dywidendy otrzymanej od spółki, w której będzie wspólnikiem, z tytułu odsetek od udzielonej pożyczki czy też osiągnięcia korzyści z wynajmu lub dzierżawy mienia.

Tytułem wkładu założycielskiego fundator wniósł do fundacji udziały ABC spółka z o.o. uprawniające do 50-proc. udziału w jej zysku. Za 2023 r. spółka wygenerowała zysk netto w wysokości 1 mln zł. Na zwyczajnym zgromadzeniu wspólników została podjęta uchwała o jego wypłacie, z czego na fundację rodzinną przypadła kwota 500 tys. zł. Z uwagi na zwolnienie podmiotowe, w związku z otrzymaniem dywidendy po stronie fundacji nie powstanie obowiązek podatkowy w CIT. W konsekwencji ABC dokonująca wypłaty dywidendy nie będzie zobowiązana, jako płatnik, do pobrania z tego tytułu podatku i odprowadzenia go do właściwego US.

Objęcie fundacji rodzinnej zwolnieniem podmiotowym od CIT oznacza ponadto, że neutralne podatkowo jest także wniesienie do niej mienia – zarówno przez fundatora, jak i osoby trzecie, niezależnie od podstawy prawnej takiej czynności.

Zwolnienie nie ma jednak charakteru bezwzględnego. Ustawodawca przewidział kilka sytuacji, w których fundacja rodzinna ma obowiązek zapłacić podatek dochodowy.

Podatek od wypłat na rzecz beneficjentów

Obowiązek zapłaty CIT powstanie po stronie fundacji rodzinnej w każdym przypadku, gdy:

- spełni ona świadczenie na rzecz beneficjentów, o którym mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej (świadczeniem takim są składniki majątkowe, w tym środki pieniężne, rzeczy lub prawa, przeniesione na beneficjenta albo oddane mu do korzystania przez fundację rodzinną lub fundację rodzinną w organizacji, zgodnie ze statutem i z listą beneficjentów),

- przekaże osobom uprawnionym (tj. fundatorom, ich spadkobiercom czy beneficjentom) mienie w związku z jej rozwiązaniem (dalej także mienie likwidacyjne).

W myśl art. 24q ust. 1 pkt 1 i 2 updop podatek dochodowy od przekazanego lub postawionego do dyspozycji przez fundację rodzinną (bezpośrednio bądź pośrednio) świadczenia oraz mienia w związku z rozwiązaniem fundacji rodzinnej wynosi 15% podstawy opodatkowania. Podstawę opodatkowania stanowi przychód odpowiadający wartości świadczenia lub mienia. Fundacja nie ma w tym przypadku możliwości rozliczenia żadnych kosztów podatkowych. Jeżeli przedmiotem świadczenia albo mieniem likwidacyjnym są rzeczy lub prawa bądź też inne świadczenia w naturze, w tym rzeczy i prawa przekazane lub postawione do dyspozycji nieodpłatnie bądź częściowo odpłatnie, a także inne nieodpłatne lub częściowo odpłatne świadczenia, to ich wartość jest ustalana przy zastosowaniu ogólnych zasad, uregulowanych w art. 12 ust. 5–6a updop.

Utrata zwolnienia przez fundację rodzinną w organizacji

Sankcją za niewpisanie fundacji rodzinnej w organizacji do rejestru fundacji w terminie 6 mies. jest utrata prawa do zwolnienia podmiotowego. Taką konstrukcję ustawodawca przewidział w ustawie z 9.03.2023 r.

Prawo do zwolnienia fundacja traci wstecz, tj. od dnia powstania fundacji rodzinnej w organizacji. W takim przypadku jest zobowiązana złożyć zeznanie (zeznania) podatkowe obejmujące okres od początku jej powstania oraz zapłacić podatek wraz z odsetkami za zwłokę.

Podatek dochodowy podlega wpłacie do US do 20. dnia miesiąca następującego po miesiącu, w którym świadczenie lub mienie zostało przekazane bądź postawione do dyspozycji.

Fundacja rodzinna przekazała w jednym miesiącu dwóm beneficjentom świadczenia pieniężne o łącznej wartości 100 tys. zł. Do 20. dnia następnego miesiąca będzie zobowiązana do zapłaty podatku w wysokości 15 tys. zł.

Wyjątkowo w przypadku likwidacji fundacji możliwe jest pomniejszenie przychodu powstałego w związku z przekazaniem mienia likwidacyjnego o wartość podatkową mienia wniesionego przez fundatora (lub fundatorów). Przez „wartość podatkową” należy rozumieć wartość niezaliczoną uprzednio w jakiejkolwiek formie do kosztów uzyskania przychodów, jaka byłaby przyjęta przez fundatora za taki koszt, gdyby składnik ten został przez niego odpłatnie zbyty bezpośrednio przed wniesieniem go do fundacji rodzinnej, nie wyższą od wartości rynkowej tego mienia. Możliwość pomniejszenia o wartość podatkową dotyczy, jak się wydaje, jedynie składników wniesionych przez fundatora do fundacji, a następnie przekazywanych osobom uprawnionym w związku z rozwiązaniem fundacji.

Fundator wniósł do fundacji rodzinnej w ramach wkładu założycielskiego niezabudowaną działkę gruntu, którą nabył za 1 mln zł. W związku z likwidacją fundacji działka zostanie przekazana beneficjentom. Na moment likwidacji wartość gruntu wynosi 2 mln zł. Podstawą opodatkowania będzie wartość przekazanego mienia likwidacyjnego pomniejszona o wydatki na nabycie wniesionego do fundacji gruntu, tj. kwota 1 mln zł. Gdyby fundacja zbyła nieruchomość, a następnie przekazała beneficjentom środki pieniężne, pomniejszenie nie byłoby możliwe.

Opodatkowanie ukrytych zysków

Ustawą z 9.03.2023 r. ustawodawca rozszerza katalog przypadków powodujących powstanie po stronie fundacji rodzinnej obowiązku podatkowego, o którym mowa w nowym art. 24q ust. 1 updop. Podatek dochodowy według stawki 15% fundacja ma płacić także od przekazanego przez siebie lub postawionego do dyspozycji świadczenia w postaci ukrytych zysków.

Ukryte zyski zostały zdefiniowane jako:

1) odsetki, prowizje, wynagrodzenia i inne opłaty od jakiegokolwiek rodzaju pożyczki udzielonej fundacji rodzinnej przez beneficjenta, fundatora lub podmiot powiązany z beneficjentem, fundatorem bądź z fundacją rodzinną;

2) darowizny lub inne nieodpłatne bądź częściowo odpłatne świadczenia, inne niż świadczenia, o których mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej, przekazane, bezpośrednio lub pośrednio, na rzecz beneficjenta, fundatora, podmiotu powiązanego z beneficjentem, fundatorem lub fundacją rodzinną;

3) świadczenia na rzecz beneficjenta, fundatora lub podmiotu powiązanego z beneficjentem, fundatorem lub z fundacją rodzinną z tytułu:

- usług doradczych, księgowych, badania rynku, prawnych, reklamowych, zarządzania i kontroli, przetwarzania danych, rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze,

- wszelkiego rodzaju opłat i należności za korzystanie bądź za prawo do korzystania z praw lub wartości, o których mowa w art. 16b ust. 1 pkt 4–7 updop;

4) różnicę między wartością rynkową transakcji, określoną zgodnie z art. 11c updop, a ustaloną ceną tej transakcji – w przypadku innych niż wskazane w pkt 3 transakcji między fundacją rodzinną a beneficjentem, fundatorem, podmiotem powiązanym z beneficjentem, fundatorem lub fundacją rodzinną;

5) pożyczkę udzieloną przez fundację rodzinną beneficjentowi w części, która podlegała zwrotowi w danym roku podatkowym i nie została zwrócona do dnia upływu terminu złożenia deklaracji, o której mowa w art. 24s ust. 1 updop, za ten rok podatkowy;

6) pożyczkę udzieloną przez fundację rodzinną beneficjentowi na co najmniej 10 lat albo krótszy okres, jeśli ostateczny termin obowiązywania umowy wyniósł co najmniej 10 lat.

Podatek od działalności gospodarczej wykraczającej poza zakres ustawowy

Zwolnienie od CIT nie ma także zastosowania do przychodów z działalności gospodarczej fundacji rodzinnej wykraczającej poza zakres ustawowy, tj. określony w art. 5 ustawy o fundacji rodzinnej. Jeżeli zatem fundacja osiągnie przychody z działalności gospodarczej innej niż wskazana w ustawowym katalogu, będzie zobowiązana do uiszczenia podatku z tego tytułu. Wyniesie on 25% podstawy opodatkowania, o której mowa w art. 19 updop, tj. dochodu (art. 24r updop).

Fundacja ma prawo do uwzględnienia w rachunku podatkowym kosztów uzyskania przychodów, przy czym odpowiednio stosuje się art. 15 ust. 2 updop. Oznacza to, że koszty niedające się przypisać do działalności zwolnionej lub opodatkowanej (np. ogólne koszty zarządu) trzeba będzie ustalić proporcjonalnie, tj. w stosunku, w jakim pozostają osiągnięte w roku podatkowym przychody z działalności opodatkowanej i zwolnionej w ogólnej kwocie przychodów.

Jednocześnie, kalkulując podatek od działalności wykraczającej poza zakres ustawowy, fundacja nie może skorzystać ze zwolnień i z odliczeń określonych w art. 17–18f updop.

Podatek od przychodów z najmu

Ustawa z 9.03.2023 r. rozszerzyła katalog wyłączeń z możliwości stosowania zwolnienia podmiotowego na osiągane przez fundację rodzinną przychody z najmu, dzierżawy lub innej umowy o podobnym charakterze, której przedmiotem są:

- przedsiębiorstwo,

- zorganizowana część przedsiębiorstwa lub

- składniki majątku służące prowadzeniu działalności przez beneficjenta, fundatora lub podmiot powiązany w rozumieniu art. 11a ust. 1 pkt 4 updop z fundacją rodzinną, beneficjentem lub z fundatorem.

Dochody z takiej działalności są opodatkowane na zasadach ogólnych, według stawki 19%. Ustawodawca wyłączył w art. 19 ust. 1b updop możliwość zastosowania do nich stawki 9%. Jednocześnie zapłacony od takich dochodów CIT pomniejsza podatek dochodowy od:

- przekazanego na rzecz/postawionego do dyspozycji beneficjenta świadczenia, o którym mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej,

- mienia przekazanego osobom uprawnionym w wyniku rozwiązania fundacji,

- świadczenia w postaci ukrytych zysków.

Podatek od przychodów z budynków

Zwolnienie podmiotowe z CIT dla fundacji rodzinnej nie obejmuje także podatku od przychodów z budynków, o którym mowa w art. 24b updop. Fundacja rodzinna będąca właścicielem lub współwłaścicielem środka trwałego będącego budynkiem, położonego na terytorium RP, który został oddany w całości albo w części do używania na podstawie umowy najmu, dzierżawy lub innej o podobnym charakterze, ma zatem obowiązek płacić podatek według reguł określonych powyższym przepisem.

Pomniejszenie jest możliwe do wysokości kwoty podatku należnego z tych tytułów.

W 2023 r. fundacja rodzinna uzyskała z umowy dzierżawy przedsiębiorstwa dochód w wysokości 3 mln zł. CIT należny z tego tytułu (stawka 19%) wyniósł 570 tys. zł. Jednocześnie fundacja rodzinna dokonała na rzecz beneficjentów wypłat w łącznej kwocie 2 mln zł. Zapłaciła z tego tytułu 15-proc. CIT – w wysokości 300 000 zł. Fundacja może pomniejszyć podatek zapłacony według stawki 15% o podatek zapłacony od dochodu z dzierżawy – do 300 tys. zł.

Fundacja rodzinna ma obowiązek rozliczyć się z uzyskanych dochodów (przychodów) w zeznaniu rocznym składanym do US, według ustalonego wzoru, do końca 3. miesiąca następnego roku.

Fundacja rodzinna a estoński CIT

Jako osoba prawna fundacja rodzinna nie może być wspólnikiem ani udziałowcem w spółkach opodatkowanych ryczałtem od dochodów spółek (tzw. estońskim CIT). Sama także nie może wybrać takiej formy opodatkowania. Wynika to z art. 28j ust. 1 pkt 4 updop, zgodnie z którym jednym z warunków korzystania z ryczałtu jest prowadzenie działalności w formie spółki z o.o., spółki akcyjnej, prostej spółki akcyjnej, spółki komandytowej, spółki komandytowo-akcyjnej, której odpowiednio udziałowcami, akcjonariuszami lub wspólnikami są wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele (fundatorzy) bądź beneficjenci fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym.

Na mocy tego przepisu z estońskiego CIT nie korzystałyby także spółki, w których uczestniczyliby fundatorzy lub beneficjenci fundacji rodzinnej. Ten ostatni zakaz ustawodawca zdecydował się jednak zliberalizować. W ustawie z 9.03.2023 r. wprowadził zmianę art. 28j ust. 1 pkt 4 updop, zgodnie z którą brak możliwości uczestniczenia w spółkach opodatkowanych ryczałtem od dochodów spółek nie dotyczy fundatorów i beneficjentów fundacji rodzinnej. Zmiana ta niewątpliwie może mieć znaczący wpływ na zainteresowanie instytucją fundacji rodzinnej.

Opodatkowanie beneficjentów

Niezależnie od obowiązku podatkowego, jaki powstaje po stronie fundacji rodzinnej w związku z wypłatą (postawieniem do dyspozycji) beneficjentom/osobom uprawnionym świadczeń lub mienia likwidacyjnego, przychód do opodatkowania pojawi się również u tych ostatnich. Jak wynika z nowo dodanego art. 20 ust. 1g updof, wartość:

- otrzymanych (lub postawionych do dyspozycji) świadczeń, o których mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej, a także

- mienia otrzymanego w związku z likwidacją fundacji rodzinnej

stanowi przychód z innych źródeł, o którym mowa w art. 10 ust. 1 pkt 9 updof. Przychód ten powstaje na zasadach ogólnych, tj. z chwilą otrzymania (postawienia do dyspozycji).

Ustawodawca odmiennie określił jednak moment powstania przychodu w przypadku świadczeń niepieniężnych, w tym o charakterze ciągłym. Zgodnie z art. 20 ust. 1g updof, jeżeli przedmiotem świadczenia na rzecz beneficjenta lub mieniem likwidacyjnym nie będą pieniądze ani wartości pieniężne, przychód powstanie w ostatnim dniu miesiąca, w którym podatnik otrzyma takie świadczenie lub mienie, a w przypadku świadczenia bądź mienia przysługującego za okres dłuższy niż miesiąc – w ostatnim dniu każdego miesiąca, za który takie świadczenie lub mienie przysługuje.

Beneficjentowi przyznano prawo do bezpłatnego korzystania z lokalu mieszkalnego stanowiącego własność fundacji rodzinnej. Jego przychodem jest wartość czynszu. Przychód ten powstaje w ostatnim dniu każdego miesiąca. Miesięczną wartość czynszu ustala się zgodnie z art. 11 ust. 2a updof.

W myśl nowego art. 30 ust. 1 pkt 17 updof, w pierwotnym brzmieniu określonym ustawą o fundacji rodzinnej, przychód od otrzymanych (postawionych do dyspozycji) świadczeń/mienia likwidacyjnego miałby być opodatkowany zryczałtowaną 15-proc. stawką PIT. Ustawą z 9.03.2023 r. ustawodawca zmienił jednak brzmienie tego przepisu – zryczałtowany podatek z tytułu uzyskania przychodów, o których mowa w art. 20 ust. 1g updof, wyniesie:

- 10% – od przychodów uzyskanych przez osobę będącą w stosunku do fundatora osobą zaliczoną do I lub II grupy podatkowej w rozumieniu przepisów ustawy z 28.07.1983 r. o podatku od spadków i darowizn (tekst jedn. DzU z 2021 r. poz. 1043), przy czym stawkę tę stosuje się jedynie w części odpowiadającej proporcji, o której mowa w art. 27 ust. 4 ustawy o fundacji rodzinnej (tj. proporcji wartości mienia wniesionego do fundacji rodzinnej przez fundatora, w stosunku do którego pozostaje osoba uzyskująca przychód, do wartości całego mienia wniesionego do fundacji),

- 15% – od przychodów niepodlegających opodatkowaniu stawką 10%.

Fundacja rodzinna pełni obowiązki płatnika tego podatku. Powinna go pobrać oraz wpłacić do właściwego US w terminie do 20. dnia miesiąca następującego po miesiącu, w którym podatnik uzyskał przychód.

W przypadku świadczeń o charakterze niepieniężnym na beneficjenta lub osobę uprawnioną do otrzymania mienia w związku z rozwiązaniem fundacji rodzinnej został nałożony obowiązek uprzedniego wpłacenia fundacji kwoty należnego zryczałtowanego podatku, w terminie do 10. dnia miesiąca następującego po miesiącu, w którym otrzymali świadczenie lub mienie, o których mowa w art. 20 ust. 1g updof. Wpłata taka jest traktowana jako podatek pobrany przez płatnika.

Ustawodawca wprowadził też regulację (art. 41 ust. 7a updof), zgodnie z którą w przypadku otrzymania korzyści niepieniężnych (także przysługujących beneficjentowi lub osobie uprawnionej do otrzymania mienia likwidacyjnego) za okres dłuższy niż miesiąc, przy obliczaniu zryczałtowanego PIT za poszczególne miesiące płatnik przyjmie wartość przypadającą na 1 mies. Przepis ten koresponduje z zasadą powstawania przychodu z tytułu tego rodzaju świadczeń, określoną w art. 20 ust. 1g updop.

Zwolnienie z PIT dla świadczeń na rzecz najbliższej rodziny

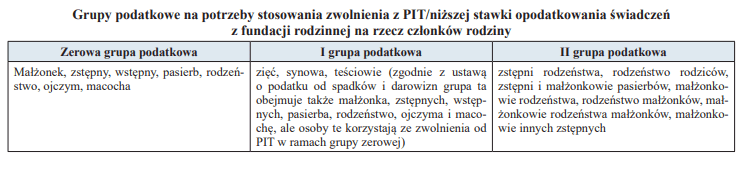

Świadczenia na rzecz beneficjentów oraz wartość mienia, otrzymanego w związku z rozwiązaniem fundacji rodzinnej, mogą być objęte zwolnieniem od PIT, o którym mowa w nowym art. 21 ust. 1 pkt 157 updof. Ma ono zastosowanie do fundatora i beneficjentów zaliczonych w stosunku do niego do kręgu osób, o których mowa w art. 4a ust. 1 ustawy o podatku od spadków i darowizn, czyli tzw. zerowej grupy podatkowej.

W pewnych przypadkach zakres zwolnienia jest limitowany do części przychodów. Jak wynika z nowego art. 21 ust. 49 updof, zwolnienie dotyczy części przychodów odpowiadającej proporcji, o której mowa w art. 27 ust. 4 ustawy o fundacji rodzinnej, według stanu ma dzień uzyskania przychodu.

Oznacza to, że gdy fundacja rodzinna ma więcej niż jednego fundatora i gdy mienie do fundacji wniosły w drodze darowizny albo spadku inne osoby/podmioty niż fundator (oraz jego wstępni, zstępni lub rodzeństwo), zwolnienie przysługuje fundatorowi i beneficjentom z zerowej grupy podatkowej, w części odpowiadającej przypadającej na nich proporcji wniesionego przez fundatora mienia do wartości całości mienia wniesionego do fundacji.

Fundacja rodzinna została założona przez dwóch fundatorów będących rodzeństwem. Każdy z nich wniósł mienie o wartości 1 mln zł. Osoba niespokrewniona z fundatorami wniosła do fundacji tytułem darowizny 2 mln zł. Fundacja wypłaciła każdemu z fundatorów – tytułem świadczenia pieniężnego, o którym mowa w ustawie o fundacji rodzinnej – 100 tys. zł. Zwolnieniu podlega jedynie kwota 25 000 zł (1 000 000 : 4 000 000 × 100 000). Pozostała kwota jest opodatkowana PIT według stawki 15%.

Informacja o aktualnej proporcji przypadającej na każdego fundatora oraz na fundację rodzinną powinna się znajdować w spisie majątku sporządzanym i prowadzonym przez fundację.

Zwolnieniem określonym w art. 21 ust. 1 pkt 157 updof objęte są również świadczenia alimentacyjne, jakie fundacja rodzinna spełnia na rzecz swoich beneficjentów. Nie ma do nich zastosowania zwolnienie z art. 21 ust. 1 pkt 127 updof.

Wyłączenie z podatku od spadków i darowizn

Może się zdarzyć, że beneficjenci otrzymają od fundacji rodzinnej świadczenie tytułem czynności prawnej, objętej – co do zasady – ustawą o podatku od spadków i darowizn (np. w drodze darowizny). Ustawodawca wyłączył tego typu przesunięcia majątkowe z zakresu tej ustawy, w celu objęcia beneficjentów updof. Dodał bowiem do art. 3 ustawy o podatku od spadków i darowizn pkt 9, w myśl którego podatkowi od spadków i darowizn nie podlega nabycie własności rzeczy lub praw majątkowych:

- będących przedmiotem świadczenia, o którym mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej,

- stanowiących mienie otrzymane w związku z rozwiązaniem fundacji rodzinnej albo fundacji rodzinnej w organizacji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Fundacja jako podatnik CIT

- Podatek od wypłat na rzecz beneficjentów

- Opodatkowanie ukrytych zysków

- Podatek od działalności gospodarczej wykraczającej poza zakres ustawowy

- Podatek od przychodów z najmu

- Fundacja rodzinna a estoński CIT

- Opodatkowanie beneficjentów

- Zwolnienie z PIT dla świadczeń na rzecz najbliższej rodziny

- Wyłączenie z podatku od spadków i darowizn