Fundacja rodzinna – nowa instytucja w polskim prawie

Agata Paul

Radca prawny, doradca podatkowy w Arena Tax Sp. z o.o w Warszawie, specjalizuje się w prawie spółek, w tym w szczególności zajmuje się kompleksową obsługą procesów restrukturyzacyjnych – fuzje i przejęcia (M&A), podziały, przekształcenia, aporty, sprzedaże przedsiębiorstw itp. Ponadto wspiera klientów w zakresie rozliczania ulg podatkowych oraz w podatku od nieruchomości.

Znaczny odsetek firm funkcjonujących w Polsce to firmy rodzinne. Istotnym problemem związanym z ich sukcesją jest to, że w wielu przypadkach brakuje następców prawnych, deklarujących chęć kontynuacji biznesu. Niejednokrotnie także potencjalni następcy dzielą się na tych, którzy przejmą biznes, i tych, którzy zostaną spłaceni (w formie pieniężnej lub np. w postaci nieruchomości). W przypadku braku sukcesorów bądź porozumienia między nimi właściciele często podejmują decyzję o sprzedaży firmy rodzinnej.

Znaczny odsetek firm funkcjonujących w Polsce to firmy rodzinne. Istotnym problemem związanym z ich sukcesją jest to, że w wielu przypadkach brakuje następców prawnych, deklarujących chęć kontynuacji biznesu. Niejednokrotnie także potencjalni następcy dzielą się na tych, którzy przejmą biznes, i tych, którzy zostaną spłaceni (w formie pieniężnej lub np. w postaci nieruchomości). W przypadku braku sukcesorów bądź porozumienia między nimi właściciele często podejmują decyzję o sprzedaży firmy rodzinnej.

Przekazaniu biznesu nie sprzyja też brak rozwiązań prawnych, które umożliwiłyby wielopokoleniową sukcesję. Regulacje cywilnoprawne (w zakresie prawa spadkowego) czy Ksh pozwalają w zasadzie na zaplanowanie sukcesji jedynie do drugiego pokolenia.

Z tego względu ustawodawca zdecydował się na wprowadzenie do polskiego porządku prawnego instytucji, która pogodzi interesy zarówno następców deklarujących chęć kontynuacji biznesu, umożliwiając im aktywne zaangażowanie się w firmę, jak i tych, którzy będą odgrywali wyłącznie role bierne, otrzymując od fundacji rodzinnej określone świadczenia. Instytucja ta pozwoli ponadto na zaplanowanie zasad funkcjonowania firmy rodzinnej na wiele pokoleń. Możliwość utworzenia takiego podmiotu jeszcze za życia fundatora jest dużą zaletą. Pozwala bowiem na zweryfikowanie pierwotnych założeń i wprowadzenie ew. zmian mających na celu usprawnienie jego funkcjonowania zgodnie z wizją fundatora.

Istota fundacji rodzinnej

[1] Od zgłoszenia fundacji rodzinnej do rejestru jest pobierana opłata stała w kwocie 500 zł. Opłatę stałą w wysokości 250 zł pobiera się z kolei od wniosku o wpis w rejestrze.

Fundacja rodzinna, uregulowana w ustawie z 26.01.2023 r. o fundacji rodzinnej (DzU poz. 326), jest nowym typem osoby prawnej. Osobowość prawną uzyskuje z chwilą wpisu do rejestru fundacji rodzinnych[1], prowadzonego przez Sąd Okręgowy w Piotrkowie Trybunalskim. Jest to podmiot odrębny od fundacji funkcjonujących na gruncie ustawy z 6.04.1984 r. o fundacjach (tekst jedn. DzU z 2023 r. poz. 166).

Fundację tworzy fundator (fundatorzy) w akcie założycielskim lub w testamencie. W obu przypadkach jest wymagane zachowanie formy aktu notarialnego. Ponadto, aby powstała fundacja, niezbędne jest wykonanie wielu wskazanych w ustawie o fundacji rodzinnej czynności:

- ustalenie statutu fundacji,

- sporządzenie spisu mienia,

- ustanowienie organów,

- wniesienie funduszu założycielskiego,

- wpis do rejestru fundacji.

Główny cel fundacji rodzinnej to gromadzenie mienia, zarządzanie nim w interesie beneficjentów oraz spełnianie na ich rzecz świadczeń. Szczegółowy cel fundacji powinien zostać określony przez fundatora w jej statucie.

Fundacja rodzinna działa na podstawie ustalonego przez fundatora i sporządzonego w formie aktu notarialnego statutu. Dokument ten reguluje podstawowe kwestie związane z zasadami funkcjonowania fundacji rodzinnej, takie jak nazwa, siedziba, szczegółowy cel, sposób określenia beneficjenta i jego uprawnień, czas trwania (jeżeli jest oznaczony) czy wartość funduszu założycielskiego. Ustawa o fundacji rodzinnej wskazuje na minimalny zakres zagadnień, jakie powinny zostać uregulowane w statucie. Stanowi jednocześnie, że może on zawierać również inne postanowienia. Fundator ma zatem możliwość bardzo elastycznego uregulowania zasad funkcjonowania fundacji, uwzględniając zarówno szczegółowy cel, jakiemu ma ona służyć, jak i krąg beneficjentów.

W przeciwieństwie do spółek kapitałowych prawa handlowego fundacja rodzinna jest podmiotem bezudziałowym. Oznacza to, że fundator oraz beneficjenci nie mogą przenieść na inne osoby uprawnień przyznających im członkostwo w fundacji. Nie jest także możliwe prowadzenie egzekucji z uprawnień związanych z członkostwem w fundacji (jak np. z udziałów w spółce z o.o.).

Fundacja rodzinna w organizacji

Ustawodawca, podobnie jak w przypadku spółek kapitałowych prawa handlowego, przewidział także formę przejściową – fundację rodzinną w organizacji, która powstaje, w zależności od sposobu powołania fundacji do życia, z chwilą sporządzenia aktu założycielskiego albo ogłoszenia testamentu. Podmiot ten ma tzw. podmiotowość prawną, uprawniającą do samodzielnego funkcjonowania w obrocie prawnym.

Czas funkcjonowania w takiej formie jest jednak ograniczony. Jeżeli fundacja rodzinna nie zostanie zgłoszona do rejestru fundacji rodzinnych w terminie 6 mies. lub postanowienie sądu rejestrowego odmawiające zarejestrowania stanie się prawomocne, fundacja rodzinna w organizacji ulegnie rozwiązaniu. Brak wpisu do rejestru fundacji rodzinnych w powyższym terminie wywołuje także konsekwencje w podatku dochodowym, o czym jest mowa w odrębnym artykule Opodatkowanie fundacji rodzinnej.

Określenie „fundacja rodzinna” zastrzeżone dla fundacji spełniających warunki nowej ustawy

Z dodatkowego oznaczenia „fundacja rodzinna” może korzystać jedynie fundacja utworzona na podstawie ustawy o fundacji rodzinnej. Z tego względu ustawodawca w przepisie przejściowym (art. 140 ww. ustawy) zawarł obowiązek wprowadzenia odpowiednich zmian w statutach przez fundacje wpisane do KRS, działające na podstawie ustawy o fundacjach, których nazwy zawierają określenie „fundacja rodzinna”. Zmianę taką należy wprowadzić w terminie 2 mies. od dnia wejścia w życie ustawy o fundacji rodzinnej, a następnie złożyć wniosek o wpis zmiany do KRS w terminie 7 dni od dnia podjęcia uchwały o zmianie statutu, nie później niż w terminie 3 mies. od dnia wejścia w życie tej ustawy. Wniosek taki nie podlega ani opłacie sądowej, ani opłacie za ogłoszenie w MSiG. Niezłożenie wniosku o wpis zmiany może skutkować wszczęciem przez sąd rejestrowy postępowania przymuszającego.

Fundator

Podmiotem ustanawiającym fundację rodzinną jest fundator. Może nim być jedynie osoba fizyczna mająca pełną zdolność do czynności prawnych. Fundację może założyć więcej niż jeden fundator (z wyjątkiem fundacji utworzonej w testamencie). Skutkuje to jednak mniej korzystnymi zasadami opodatkowania beneficjentów.

Ustawa o fundacji rodzinnej nie wprowadza zamkniętego katalogu praw i obowiązków fundatora. Najistotniejszym z uprawnień jest możliwość ustalenia pierwotnego brzmienia statutu fundacji, a tym samym elastycznego oraz zgodnego z celem fundacji ukształtowania własnych praw i obowiązków. Prawa i obowiązki fundatora są niezbywalne. Ich wykonywanie można jednak powierzyć innej osobie. Ponadto fundator nie ponosi odpowiedzialności za zobowiązania cywilnoprawne fundacji rodzinnej powstałe w związku z jej funkcjonowaniem.

Beneficjenci

Beneficjentem fundacji może być:

- osoba fizyczna,

- organizacja pozarządowa, o której mowa w ustawie z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jedn. DzU z 2023 r. poz. 571),

- sam fundator.

Sposób określenia beneficjenta oraz zakres przyznanych mu uprawnień określa statut fundacji. Podstawowym uprawnieniem beneficjentów jest możliwość uzyskiwania od fundacji świadczeń.

Ustawa o fundacji rodzinnej nie zawiera zamkniętego katalogu świadczeń, jakie mogą być realizowane przez fundację na rzecz beneficjentów. W myśl jej art. 2 ust. 2 przez „świadczenie” rozumie się składniki majątkowe, w tym środki pieniężne, rzeczy lub prawa, przeniesione na beneficjenta albo oddane beneficjentowi do korzystania przez fundację rodzinną bądź fundację rodzinną w organizacji, zgodnie ze statutem i listą beneficjentów. Ustawodawca przykładowo wskazał koszty utrzymania lub kształcenia w odniesieniu do beneficjenta będącego osobą fizyczną.

Beneficjenci są ponadto uprawnieni m.in. do uzyskiwania informacji o działalności fundacji, do wglądu w jej dokumenty, a także mogą wpływać na skład organów fundacji. W statucie mogą im zostać przyznane również inne uprawnienia.

Prawa i obowiązki beneficjenta są niezbywalne. Nie dotyczy to jego wierzytelności (np. prawa do konkretnej kwoty wymagalnego świadczenia pieniężnego). Beneficjenci mogą się zrzec określonych uprawnień oraz statusu beneficjenta.

Dane beneficjentów są umieszczone na liście beneficjentów, którą prowadzi i aktualizuje zarząd fundacji.

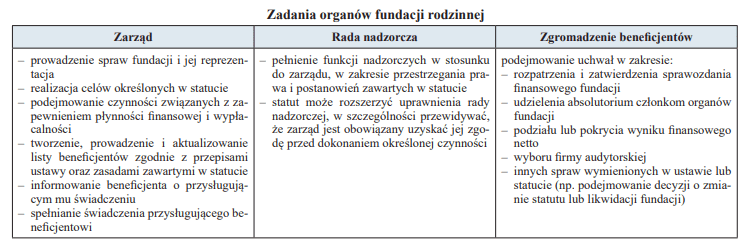

Organy fundacji

Fundacja rodzinna, jak każda osoba prawna, działa poprzez swoje organy: zarząd, radę nadzorczą i zgromadzenie beneficjentów.

Zarząd, podobnie jak w spółkach kapitałowych prawa handlowego, jest organem wykonawczym. Składa się z jednego lub z większej liczby członków, powoływanych na 3-letnią kadencję spośród osób fizycznych mających pełną zdolność do czynności prawnych i niekaranych za określone przestępstwa. O ile statut nie stanowi inaczej, członka zarządu powołuje i odwołuje fundator, a po śmierci fundatora rada nadzorcza, jeżeli została ustanowiona. W przypadku śmierci fundatora oraz braku rady nadzorczej członek zarządu jest powoływany i odwoływany przez zgromadzenie beneficjentów.

Przy zarządzie wieloosobowym w zakresie spraw wewnętrznych wszyscy członkowie zarządu są obowiązani i uprawnieni do wspólnego prowadzenia spraw. Zasadą jest także reprezentacja 2-osobowa. Zarówno kwestię prowadzenia spraw, jak i reprezentacji fundacji można odmiennie uregulować w jej statucie.

Rada nadzorcza to – co do zasady – organ fakultatywny. Fundator ma zatem prawo, a nie obowiązek ustanowienia jej w statucie. Od zasady tej ustawodawca przewidział wyjątek. Jeśli liczba beneficjentów przekroczy 25 osób, ustanowienie rady nadzorczej jest obowiązkowe. Organ ten składa się z jednego lub kilku członków powoływanych na 5-letnią kadencję spośród osób fizycznych mających pełną zdolność do czynności prawnych i niekaranych za określone przestępstwa. O ile statut nie stanowi inaczej, członków rady nadzorczej powołuje i odwołuje fundator, a po śmierci fundatora zgromadzenie beneficjentów.

Zgromadzenie beneficjentów jest organem ustanawianym w statucie przez fundatora. Tworzą je beneficjenci, którym w statucie przyznano uprawnienie do uczestnictwa w nim.

Mienie fundacji

Fundator ma obowiązek wyposażenia fundacji rodzinnej w kapitał założycielski. Jego minimalna wysokość to 100 tys. zł. Tytułem pokrycia kapitału można wnieść składniki majątkowe o charakterze zarówno pieniężnym, jak i niepieniężnym. Fundacja rodzinna – co do zasady – nie może (ani w całości, ani w części) zwracać fundatorowi mienia wniesionego na pokrycie funduszu założycielskiego.

Niezależnie od wniesienia mienia na pokrycie kapitału założycielskiego możliwe jest także wnoszenie do fundacji – w trakcie jej funkcjonowania – składników majątkowych, m.in. tytułem darowizny lub spadku, zarówno przez fundatora, jak i inne osoby. W drugim przypadku może to jednak wpłynąć na wysokość opodatkowania świadczeń po stronie beneficjentów (zob. artykuł Opodatkowanie fundacji rodzinnej).

Jednym z wymagań, jakie przewiduje ustawa o fundacji rodzinnej, jest sporządzenie w formie pisemnej spisu mienia. Fundator ma obowiązek sporządzenia takiego dokumentu na etapie tworzenia fundacji, w odniesieniu do mienia wnoszonego na pokrycie funduszu założycielskiego. Na zarządzie fundacji spoczywa natomiast obowiązek aktualizacji spisu w trakcie jej funkcjonowania.

Spisem objęte są informacje o:

- osobach wnoszących mienie,

- rodzaju i wartości każdego z wniesionych składników mienia,

- wartości podatkowej tych składników.

W spisie zamieszczana jest także informacja o aktualnych proporcjach, o których mowa w art. 28 ust. 1 ustawy o fundacji rodzinnej, wpływających na wielkość obciążeń podatkowych po stronie beneficjentów.

Prowadzenie działalności gospodarczej przez fundację

Fundacja rodzinna nie jest podmiotem ukierunkowanym na prowadzenie działalności gospodarczej. Ustawodawca pozwolił jej jednak na prowadzenie tej działalności w ograniczonym zakresie. W ustawie o fundacji rodzinnej (art. 5 ust. 1) został wprost wskazany zamknięty katalog czynności, które w ramach działalności gospodarczej może wykonywać fundacja rodzinna (patrz ramka).

Zakres działalności gospodarczej fundacji rodzinnej

- zbywanie mienia, o ile nie zostało nabyte wyłącznie w celu dalszego zbycia (fundacja nie może zatem prowadzić działalności handlowej);

- najem, dzierżawa lub udostępnianie mienia do korzystania na innej podstawie;

- przystępowanie do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwo w tych spółkach, funduszach, spółdzielniach oraz podmiotach;

- nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze;

- udzielanie pożyczek:

- spółkom kapitałowym, w których fundacja rodzinna ma udziały albo akcje,

- spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik,

- beneficjentom;

- obrót zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji;

- produkcja przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym, o ile ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu, stanowi co najmniej 50% tego produktu;

- gospodarka leśna.

Ustawodawca wykluczył przy tym możliwość prowadzenia przez fundację typowej działalności gospodarczej, np. o charakterze handlowym czy produkcyjnym. Nie ma natomiast przeszkód, aby miała ona udziały w podmiotach o takim profilu działalności. W katalogu dozwolonych czynności została bowiem wskazana możliwość przystępowania m.in. do spółek handlowych (niezależnie od przedmiotu ich działalności). Fundacja rodzinna może zatem stać się wspólnikiem każdej ze spółek prawa handlowego. Należy jednak zaznaczyć, że w przypadku uczestnictwa fundacji w spółce jawnej spółka ta uzyska status podatnika CIT. Zgodnie z nowymi przepisami regulacje updop mają także zastosowanie do spółek jawnych w każdym przypadku, w którym wspólnikiem takiej spółki stanie się co najmniej jedna fundacja rodzinna. Nie ma wówczas zastosowania art. 1 ust. 3 pkt 1a updop, umożliwiający spółkom jawnym o mieszanym składzie uniknięcie statusu podatnika CIT przez złożenie w odpowiednim terminie informacji o podatnikach (CIT-15J).

Mimo że ustawodawca nie przewidział możliwości samodzielnego prowadzenia przez fundację rodzinną przedsiębiorstwa, nie ma przeciwwskazań do otrzymania przez nią takiego mienia. Fundacja, która otrzyma prowadzone dotychczas (np. przez fundatora) w ramach jednoosobowej działalności gospodarczej przedsiębiorstwo, chociaż nie może kontynuować jego działalności, jest uprawniona np. do wniesienia go do spółki prawa handlowego lub wydzierżawienia. W tym ostatnim przypadku wiąże się to z określonymi skutkami podatkowymi (zob. artykuł Opodatkowanie fundacji rodzinnej).

Obowiązkowy audyt

W przepisach o fundacji rodzinnej przewidziano obowiązek przeprowadzania audytu co najmniej raz na 4 lata. W przypadku fundacji rodzinnej, której sprawozdanie finansowe podlega badaniu zgodnie z uor, audyt ma być przeprowadzany corocznie przed zatwierdzeniem sprawozdania finansowego. Celem audytu jest weryfikacja zarządzania aktywami fundacji rodzinnej, zaciągania i spełniania zobowiązań oraz zobowiązań publicznoprawnych, pod kątem prawidłowości, rzetelności oraz zgodności z prawem, celem oraz dokumentami fundacji rodzinnej. Audyt może przeprowadzić wyznaczona przez zgromadzenie beneficjentów firma audytorska albo zespół audytorów składający się z biegłego rewidenta, doradcy podatkowego, adwokata lub radcy prawnego. Zakończy się on sporządzeniem raportu.

Odpowiedzialność fundacji

Fundacja rodzinna odpowiada – solidarnie z fundatorem – za zobowiązania cywilnoprawne fundatora powstałe przed jej ustanowieniem, w tym z tytułu obowiązku alimentacyjnego. Odpowiedzialności tej nie można bez zgody wierzyciela wyłączyć ani ograniczyć.

Podobne zasady obowiązują w kwestii zaległości podatkowych fundatora oraz należności składkowych. W myśl art. 117e fundacja rodzinna odpowiada całym swoim majątkiem – solidarnie z fundatorem – za zaległości podatkowe fundatora powstałe przed jej ustanowieniem. Dotyczy to również należności z tytułu składek ZUS (art. 31 usus).

Fundacja jest ponadto odpowiedzialna za wykonanie powstałego już po jej ustanowieniu obowiązku alimentacyjnego obciążającego fundatora. Jednak egzekucję z majątku fundacji można prowadzić tylko wtedy, gdy egzekucja z majątku fundatora okaże się bezskuteczna.

Zakres odpowiedzialności jest ograniczony do wartości mienia wniesionego przez fundatora, według stanu z chwili wniesienia i cen z chwili zaspokojenia wierzyciela.

Rozwiązanie i likwidacja fundacji

Rozwiązanie fundacji rodzinnej następuje po przeprowadzeniu jej likwidacji, z chwilą wykreślenia z rejestru fundacji rodzinnych. Ustawa o fundacji rodzinnej reguluje zarówno przesłanki rozwiązania fundacji, jak i zasady oraz procedury jej likwidacji. Są one zbliżone do tych przewidzianych dla spółek kapitałowych prawa handlowego.

Ponadto – analogicznie jak w przypadku spółek – jeżeli fundacja rodzinna w organizacji nie zostanie zgłoszona do sądu rejestrowego w terminie 6 mies. albo uprawomocni się postanowienie sądu odmawiające rejestracji, a fundacja nie będzie w stanie niezwłocznie w pełni zaspokoić wierzytelności beneficjentów i osób trzecich, konieczne stanie się przeprowadzenie jej likwidacji zgodnie z zasadami przewidzianymi w ustawie o fundacji rodzinnej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych