Zmiany w VAT od 1.01.2025 r.

Przepisy unijne pozwalają państwom członkowskim na wprowadzenie procedury szczególnej dla małych przedsiębiorców, której istotą jest zwolnienie od VAT dostawy towarów i świadczenia usług przez podatników o rocznym obrocie nieprzekraczającym kwoty limitu określonego przez dane państwo. W Polsce zwolnienie to nazywane jest potocznie zwolnieniem podmiotowym.

Z początkiem 2025 r. weszło w życie wiele modyfikacji w przepisach o VAT. Zostały one wprowadzone zarówno w ustawie o VAT, jak i w rozporządzeniach wykonawczych. Te najważniejsze wynikają z:

- ustawy z 8.11.2024 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (DzU poz. 1721, dalej ustawa nowelizująca),

- rozporządzenia MF z 17.12.2024 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (DzU poz. 1902).

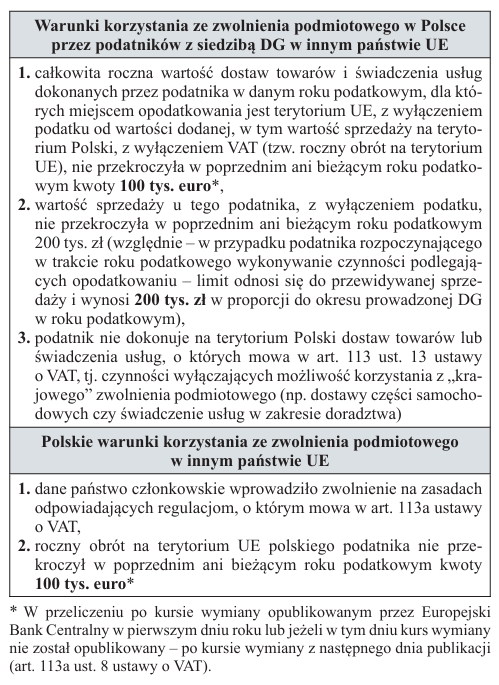

Procedura SME – zwolnienie od VAT dla małych przedsiębiorców z innych krajów UE

Przepisy unijne pozwalają państwom członkowskim na wprowadzenie procedury szczególnej dla małych przedsiębiorców, której istotą jest zwolnienie od VAT dostawy towarów i świadczenia usług przez podatników o rocznym obrocie nieprzekraczającym kwoty limitu określonego przez dane państwo. W Polsce zwolnienie to nazywane jest potocznie zwolnieniem podmiotowym.

[1] Dyrektywa Rady (UE) 2020/285 z 18.02.2020 r. zmieniająca dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej w odniesieniu do procedury szczególnej dla małych przedsiębiorstw oraz rozporządzenie (UE) nr 904/2010 w odniesieniu do współpracy administracyjnej i wymiany informacji do celów monitorowania i prawidłowego stosowania procedury szczególnej dla małych przedsiębiorstw (DzUrz UE L 62 z 2.03.2020 r.).

Z tej procedury mogli dotychczas korzystać wyłącznie podatnicy krajowi, mający siedzibę w państwie członkowskim, w którym VAT był należny. Do końca 2024 r. wszystkie państwa UE miały jednak obowiązek wdrożyć dyrektywę 2020/285[1], która przewiduje możliwość korzystania ze zwolnień dla małych przedsiębiorstw (w Polsce jest to wspomniane zwolnienie podmiotowe) przez podatników z innych krajów członkowskich – w ramach tzw. procedury SME (small medium-sized enterprises). Dlatego do ustawy o VAT zostały dodane przepisy określające:

- zwolnienie podmiotowe obejmujące sprzedaż dokonywaną w Polsce przez podatników z siedzibą działalności gospodarczej (DG) w innym państwie UE (art. 113a),

- zasady korzystania przez podatników z siedzibą DG na terytorium Polski z określonych przepisami innych państw UE zwolnień o charakterze podobnym do obowiązującego w Polsce zwolnienia podmiotowego (art. 113b).

Istotne jest, że art. 113b ustawy o VAT ma charakter uzupełniający do regulacji obowiązujących w innych państwach UE. Polscy podatnicy zamierzający korzystać z procedury SME w innym kraju muszą zatem spełniać warunki określone w przepisach dwóch państw – polskich (art. 113b) oraz danego państwa członkowskiego, które regulują zwolnienie o charakterze podobnym do zwolnienia podmiotowego.

[2] Więcej o procedurze VAT SME napiszemy w kolejnym numerze „Rachunkowości”.

Warto zauważyć, że z omawianych regulacji nie wynika, aby warunkiem korzystania z procedury SME za granicą było objęcie podatnika zwolnieniem podmiotowym w Polsce. Mogą więc z niej także korzystać podatnicy, którzy w Polsce rozliczają VAT (są czynnymi podatnikami)[2].

W związku z procedurą SME ukazały się też rozporządzenia wykonawcze MF z 22.12.2024 r., szczegółowo regulujące niektóre kwestie (również obowiązują od 1.01.2025 r.):

- w sprawie danych zawartych w powiadomieniu o zamiarze skorzystania ze zwolnienia w państwie członkowskim innym niż Rzeczpospolita Polska oraz informacji kwartalnej (DzU poz. 1969),

- zmieniające rozporządzenie w sprawie wystawiania faktur (DzU poz. 1938) – nowy § 3 pkt 3a zmienianego rozporządzenia pozwala na wystawianie faktur o treści węższej niż standardowa, przez zagranicznych podatników korzystających w Polsce z procedury SME.

Miejsce opodatkowania niektórych usług świadczonych wirtualnie

Do końca 2024 r. ustawa o VAT nie zawierała przepisów szczególnych dotyczących usług świadczonych w sposób wirtualny. W przypadku usług transgranicznych rodziło to niekiedy wątpliwości co do miejsca ich świadczenia, a więc i opodatkowania VAT. W celu rozwiania tych wątpliwości zmieniono treść art. 28g ustawy o VAT. Wynika z niego obecnie, że miejscem świadczenia:

- na rzecz podatników – usług wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne, rozrywkowe lub podobne, takie jak targi i wystawy, oraz usług pomocniczych związanych z usługami wstępu na te imprezy, w przypadku gdy obecność na nich jest wirtualna, jest miejsce ustalane na określonych w art. 28b ogólnych zasadach, czyli najczęściej miejsce siedziby DG usługobiorcy (art. 28g ust. 1); do końca 2024 r. było to miejsce, w którym imprezy te faktycznie się odbywają,

- na rzecz podmiotów niebędących podatnikami – usług w dziedzinie kultury, sztuki, sportu, nauki, edukacji, rozrywki oraz podobnych usług, takich jak targi i wystawy, oraz usług pomocniczych do tych usług, jeżeli odnoszą się do działalności, która jest transmitowana lub w inny sposób udostępniana wirtualnie, jest miejsce siedziby, stałe miejsce zamieszkania lub zwykłe miejsce pobytu nabywcy (art. 28g ust. 3); do końca 2024 r. był to kraj, w którym ta działalność faktycznie była wykonywana.

W lutym 2025 r. polski podatnik zorganizował konferencję dla przedsiębiorców, z których część wzięła w niej udział on-line. W świetle obecnego brzmienia art. 28g ust. 1 ustawy o VAT nie ulega wątpliwości, że miejsce świadczenia usług umożliwiających zagranicznym przedsiębiorcom udział w konferencji on-line znajduje się poza terytorium kraju. Świadczenie takich usług nie jest więc opodatkowane VAT w Polsce, lecz w państwach siedziby tych przedsiębiorców. O tym, kto w tym przypadku ma obowiązek zapłaty VAT, decydują przepisy tych państw. W państwach UE obowiązek ten ciąży na uczestnikach konferencji on-line.

Na początku lutego 2025 r. polski podatnik zorganizował szkolenie on-line, w którym uczestniczyły także osoby prywatne zamieszkałe poza Polską. W świetle art. 28g ust. 3 ustawy o VAT miejsce świadczenia usług umożliwiających takim osobom udział w szkoleniu on-line znajduje się w państwach ich miejsca zamieszkania. O tym, kto w tym przypadku jest zobowiązany do zapłaty VAT, decydują przepisy tych państw. W krajach UE obowiązek ten obciąża polskiego podatnika, przy czym ma on do wyboru rozliczanie VAT na zasadach ogólnych w nich obowiązujących lub za pośrednictwem Polski z zastosowaniem unijnej procedury OSS (One Stop Shop). Świadczenie tych usług nie będzie zatem podlegać VAT w Polsce, lecz w państwach miejsca zamieszkania nabywców.

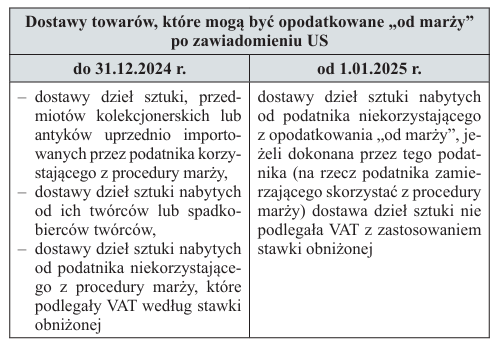

Ograniczenie zakresu stosowania procedury marży

Istotą tzw. procedury opodatkowania marży (określonej art. 120 ustawy o VAT) jest opodatkowanie różnicy między kwotą sprzedaży a kwotą nabycia, pomniejszonej o kwotę podatku. Procedurą tą mogą być objęte dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków, które podatnik nabył od podmiotów wymienionych w art. 120 ust. 10 pkt 1–5 (nie podatników, podatników zwolnionych podmiotowo lub przedmiotowo bądź stosujących do tej dostawy procedurę marży). Ponadto, na podstawie art. 120 ust. 11, opodatkowane „od marży” mogą być – po uprzednim zawiadomieniu na piśmie naczelnika US – dostawy towarów wymienionych w tym przepisie.

Od 1.01.2025 r. zakres stosowania procedury marży po uprzednim zawiadomieniu US uległ ograniczeniu. Z nowego brzmienia art. 120 ust. 11 wynika, że może być ona przyjęta tylko do dostaw dzieł sztuki nabytych od podatnika niekorzystającego z opodatkowania „od marży”, jeżeli nabycie to nie podlegało VAT z zastosowaniem stawki obniżonej. Nie jest już zatem możliwe stosowanie procedury marży np. do dostaw dzieł sztuki, przedmiotów kolekcjonerskich lub antyków uprzednio importowanych przez podatnika.

Z art. 8 ustawy nowelizującej wynika przy tym, że 31.12.2024 r. utraciły ważność dokonane na gruncie poprzednio obowiązujących przepisów zawiadomienia o korzystaniu z procedury marży. Podatnicy chcący korzystać z tej procedury w stosunku do dostaw dzieł sztuki, o których mowa w zmienionym art. 120 ust. 11 ustawy o VAT, muszą w związku z tym złożyć nowe zawiadomienie.

Limit sprzedaży na potrzeby zwolnienia podmiotowego

Przypomnijmy, że zwolnienie to – uregulowane w art. 113 ust. 1 i 9 ustawy o VAT – obejmuje sprzedaż dokonywaną przez:

- podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym 200 tys. zł,

- podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu, jeżeli przewidywana przez niego wartość sprzedaży nie przekracza, w proporcji do okresu prowadzonej DG w roku podatkowym, 200 tys. zł.

W 2025 r. kwota 200 tys. zł, wyznaczająca limit tego zwolnienia, nie uległa zmianie; zmienił się jednak sposób liczenia limitu (ustalania wartości sprzedaży). Na wartość sprzedaży składają się obecnie niektóre czynności wcześniej z niej wyłączone (art. 113 ust. 2 pkt 1 i pkt 2 lit. c):

- wewnątrzwspólnotowe dostawy towarów (WDT),

- niemające charakteru transakcji pomocniczych usługi reasekuracyjne.

Do końca 2024 r. ich wartość nie była uwzględniana przy ustalaniu prawa do zwolnienia podmiotowego.

Jak przy tym wynika z art. 6 ustawy nowelizującej, do określania wartości sprzedaży za 2024 r. stosuje się dotychczasowe brzmienie art. 113 ust. 2 ustawy o VAT. Oznacza to, że przy ocenie, czy wartość sprzedaży podatnika osiągnięta:

- w 2024 r. uprawnia go do korzystania w 2025 r. ze zwolnienia podmiotowego, nie bierze się pod uwagę wartości wskazanych czynności (dokonanych w 2024 r.),

- w 2025 r. spowodowała utratę prawa do zwolnienia podmiotowego (na skutek przekroczenia limitu 200 tys. zł – zob. art. 113 ust. 5 ustawy o VAT), należy uwzględnić wartość wskazanych czynności (dokonanych w 2025 r.).

Przytoczony przepis przejściowy dotyczy także podatników korzystających z procedury SME. Również w ich przypadku, przy ocenie, czy osiągnięta przez nich w 2024 r. na terytorium Polski wartość sprzedaży uprawnia ich do korzystania w 2025 r. ze zwolnienia w ramach tej procedury, nie uwzględnia się WDT ani ww. usług reasekuracyjnych.

Nowe zasady opodatkowania dostaw towarów w opakowaniach objętych systemem kaucyjnym

Rozszerzono zakres stosowania przepisów określających szczególne zasady opodatkowania VAT dostaw towarów w opakowaniach objętych systemem kaucyjnym. Obecnie dotyczą nie tylko towarów w szklanych butelkach wielokrotnego użytku o pojemności do 1,5 l (jak było do końca 2024 r.), lecz także wszelkich innych opakowań na napoje (jednorazowych oraz wielorazowego użytku), objętych systemem kaucyjnym. Są to:

- butelki jednorazowego użytku z tworzyw sztucznych na napoje o pojemności do 3 l, włącznie z ich zakrętkami i wieczkami z tworzyw sztucznych, z wyłączeniem szklanych lub metalowych butelek na napoje, których zakrętki i wieczka są wykonane z tworzyw sztucznych,

- puszki metalowe o pojemności do 1 l,

- butelki szklane wielokrotnego użytku o pojemności do 1,5 l.

Ponadto z obowiązujących do końca 2024 r. przepisów wynikało, że obowiązek zapłaty VAT dotyczącego opakowań obciąża podatników (podmioty wprowadzające produkty w opakowaniach na napoje). Od 2025 r. obowiązki płatników VAT nałożono na tzw. podmioty reprezentujące, czyli odbiorców opakowań i odpadów opakowaniowych (art. 17b ustawy o VAT). W konsekwencji to oni są obecnie zobowiązani do obliczenia i zapłaty do US podatku VAT w związku z niezwróconymi kaucjami za opakowania objęte systemem kaucyjnym (w terminie wskazanym w nowym art. 103 ust. 5da ustawy o VAT – za okres roku, do ostatniego dnia miesiąca następującego po roku, dla którego ustalono różnicę w wartości kaucji wynikającą z opakowań wprowadzonych do obrotu i zwróconych do podmiotu reprezentującego w danym roku).

Wykazywanie podstawy opodatkowania oraz podatku należnego w ewidencji i deklaracji VAT ciąży na podatnikach (podmiotach wprowadzających produkty w opakowaniach na napoje).

Natomiast zarówno podatnicy, jak i płatnicy (podmioty reprezentujące) mają obowiązek prowadzenia dodatkowej ewidencji (art. 109 ust. 11ia–11ic ustawy o VAT), zawierającej dane niezbędne do określenia podstawy opodatkowania, w tym o objętych systemem kaucyjnym:

- wprowadzonych do obrotu opakowaniach (z podziałem na rodzaje tych opakowań), o ich liczbie i wartości pobranej kaucji w danym roku,

- zwróconych opakowaniach i odpadach opakowaniowych, z podziałem na rodzaje tych opakowań lub odpadów opakowaniowych, o ich liczbie i wartości zwróconej kaucji w danym roku, a w przypadku ewidencji podmiotu reprezentującego – dodatkowo z podziałem na wprowadzających produkty w opakowaniach na napoje.

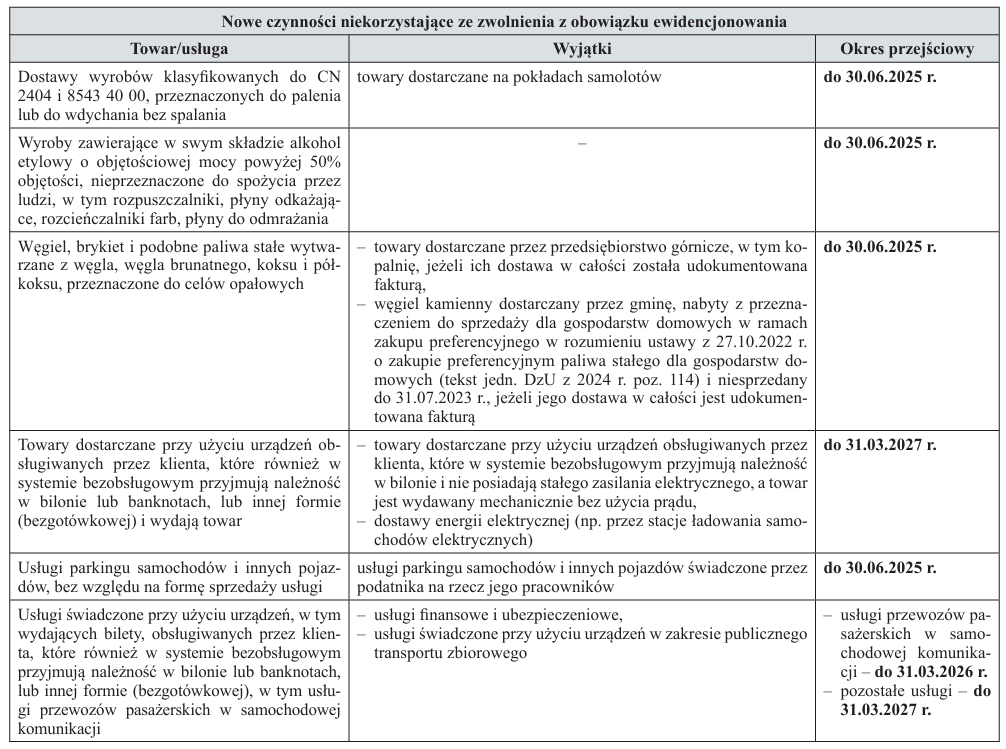

Zwolnienia z obowiązku ewidencjonowania w kasach fiskalnych

Od 1.01.2025 r. obowiązuje nowe rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, które ma być stosowane do końca 2027 r. Określony w nim zakres zwolnień został istotnie zmieniony w stosunku do poprzednio obowiązujących przepisów. Najwięcej zmian dotyczy określonego w § 4 katalogu czynności, które nie korzystają ze zwolnień z obowiązku ewidencjonowania (a w konsekwencji muszą być rejestrowane od „pierwszej złotówki”). Został on rozszerzony o 6 nowych grup.

W § 8 rozporządzenia wprowadzono przy tym okresy przejściowe, w których czynności obejmowane obowiązkiem bezwzględnego ewidencjonowania mogą korzystać ze zwolnień z tego obowiązku, zaś czynności dokonywane przy użyciu urządzeń obsługiwanych przez klienta – są z niego zwolnione.

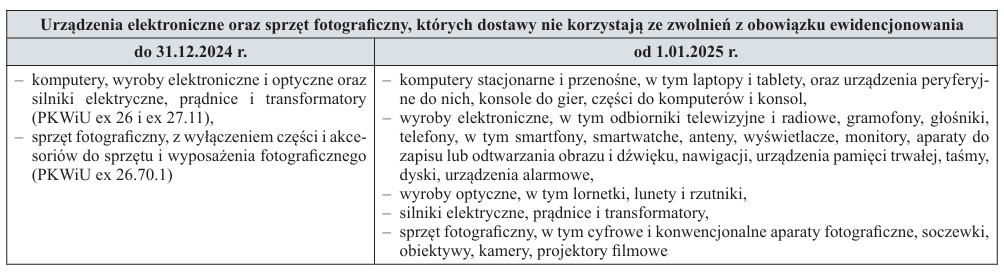

Rozporządzenie doprecyzowuje też, dostawy jakich konkretnie urządzeń elektronicznych i sprzętu fotograficznego nie korzystają ze zwolnień z obowiązku ewidencjonowania.

Zmieniła się także treść załącznika do rozporządzenia, który określa zwolnienia przedmiotowe z obowiązku ewidencjonowania:

- wyłączono ze zwolnienia usługi związane z opróżnianiem szamb i dołów gnilnych (PKWiU 37.00.12), chyba że ich świadczenie w całości zostało udokumentowane fakturą (poz. 8 załącznika),

- objęto zwolnieniem dostawy towarów i świadczenie usług przez podatnika, który korzysta ze zwolnienia podmiotowego od VAT na podstawie art. 113a ustawy o VAT, a więc zagranicznego podatnika korzystającego z procedury SME (poz. 57 załącznika).

Zniesienie obowiązku integracji kas fiskalnych z terminalami płatniczymi

Przepisy tzw. Polskiego Ładu (ustawa z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, DzU poz. 2105 ze zm.) nałożyły na przedsiębiorców, którzy mają kasy rejestrujące on-line i jednocześnie zapewniają możliwość przyjmowania płatności przy użyciu terminala płatniczego, dodatkowy obowiązek. Od 1.07.2022 r. mieli oni zapewnić współpracę kasy z terminalem płatniczym, zgodnie z wymaganiami technicznymi dla kas rejestrujących. Termin ten został następnie przesunięty na 1.01.2025 r. Ustawa z 6.11.2024 r. o opodatkowaniu wyrównawczym jednostek składowych grup międzynarodowych i krajowych (DzU poz. 1685) przesunęła go o kolejne 3 mies. (do końca marca 2025 r.). Docelowo obowiązek ten ma być jednak zlikwidowany – stosowne przepisy są zawarte w projekcieustawy o zmianie ustawy o podatku od towarów i usług, ustawy o podatku akcyzowym oraz niektórych innych ustaw, procedowanym obecnie przez Sejm (druk sejmowy nr 896).

Stawki VAT

O kolejne 3 mies. (do 31.03.2025 r.) przedłużono okres stosowania obniżonej stawki 8% do niektórych towarów wykorzystywanych w produkcji rolnej, tj.:

- środków poprawiających właściwości gleby, stymulatorów wzrostu oraz podłoży do upraw, o których mowa w ustawie z 10.07.2007 r. o nawozach i nawożeniu (tekst jedn. DzU z 2024 r. poz. 105), z wyłączeniem podłoży mineralnych i towarów wymienionych w poz. 12 zał. nr 3 do ustawy o VAT,

- polepszaczy gleby, środków wapnujących, biostymulatorów, podłoży do upraw, produktów nawozowych mieszanych składających się wyłącznie z nawozu i środka wapnującego, o których mowa w rozporządzeniu UE 2019/1009, z wyłączeniem podłoży mineralnych i podłoży do upraw grzybów,

- nawozowych produktów mikrobiologicznych, o których mowa w art. 2 ust. 1 pkt 10a ustawy o nawozach i nawożeniu, wpisanych do wykazu nawozowych produktów mikrobiologicznych, o którym mowa w rozdz. 4a tej ustawy.

Wynika tak z rozporządzenia MF z 22.12.2024 r. zmieniającego rozporządzenie w sprawie obniżonych stawek podatku od towarów i usług (DzU poz. 1944).

[3] W momencie oddawania tego numeru „Rachunkowości” do druku ustawa została już uchwalona i przekazana do Senatu.

Większe zmiany w matrycy stawek VAT mają wejść w życie 1.04.2025 r. Wspomniany wyżej projekt nowelizacji ustawy o VAT[3] przewiduje:

- podwyższenie z 8% do 23% stawki VAT dla tzw. żywych koniowatych (koni, osłów, mułów i osłomułów klasyfikowanych w Nomenklaturze scalonej do pozycji CN 0101),

- obniżenie z 23% do 8% stawki VAT dla kubeczków menstruacyjnych,

- objęcie stawką 0% dostaw statków ratowniczych i łodzi ratunkowych, które są wykorzystywane na morzu, a nie są statkami i łodziami pełnomorskimi,

- doprecyzowanie przepisów dotyczących stosowania stawki 8% w przypadku nawozów, środków ochrony roślin i pasz – przez odwołanie do definicji tych produktów w określonych przepisach branżowych,

- przedłużenie – do 31.12.2026 r. – stosowania stawki VAT 8% do wyrobów medycznych wprowadzonych do obrotu na podstawie poprzednio obowiązującej ustawy o wyrobach medycznych (bez tej zmiany byłaby ona stosowana tylko do 27.05.2025 r.),

- przedłużenie – do 31.12.2026 r. – stosowania czasowego odwrotnego obciążenia podatkiem gazu w systemie gazowym, energii elektrycznej w systemie elektroenergetycznym i usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych (bez tej zmiany byłoby ono stosowane tylko do 28.02.2025 r.).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Procedura SME – zwolnienie od VAT dla małych przedsiębiorców z innych krajów UE

- Miejsce opodatkowania niektórych usług świadczonych wirtualnie

- Ograniczenie zakresu stosowania procedury marży

- Limit sprzedaży na potrzeby zwolnienia podmiotowego

- Nowe zasady opodatkowania dostaw towarów w opakowaniach objętych systemem kaucyjnym

- Zwolnienia z obowiązku ewidencjonowania w kasach fiskalnych

- Zniesienie obowiązku integracji kas fiskalnych z terminalami płatniczymi

- Stawki VAT