Wpływ prac remontowo-budowlanych na opodatkowanie VAT dostawy nieruchomości

Sprzedaż nieruchomości jest dostawą towarów, która może podlegać VAT. Dostawa podlegająca VAT może być objęta właściwą stawką albo zwolnieniem od tego podatku.

Sprzedaż nieruchomości jest dostawą towarów, która może podlegać VAT. Dostawa podlegająca VAT może być objęta właściwą stawką albo zwolnieniem od tego podatku.

Zakres i zasady zwolnienia od VAT dla dostawy towarów określa m.in. art. 43 ustawy o VAT. W myśl art. 43 ust. 1 pkt 10 zwalnia się od podatku dostawę budynków, budowli lub ich części, z wyjątkiem gdy:

a) dostawa jest dokonywana w ramach pierwszego zasiedlenia lub przed nim,

b) pomiędzy pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres krótszy niż 2 lata.

Zasadą jest więc zwolnienie dostawy budynków, budowli lub ich części od VAT, z dwoma ww. wyjątkami – w takich sytuacjach sprzedaż będzie opodatkowana VAT, chyba że możliwe będzie zastosowanie innego zwolnienia, przewidzianego w art. 43 ust. 1 pkt 10a ustawy o VAT. Przepis ten zwalnia od podatku dostawę budynków, budowli lub ich części, nieobjętą zwolnieniem, o którym mowa w pkt 10, pod warunkiem że:

- w stosunku do tych obiektów dokonującemu ich dostawy nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego,

- dokonujący ich dostawy nie ponosił wydatków na ich ulepszenie, w stosunku do których miał prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, a jeżeli ponosił takie wydatki, to były one niższe niż 30% wartości początkowej tych obiektów.

Jeśli spełnione są przesłanki zastosowania pierwszego zwolnienia, nie ma potrzeby badania, czy drugie wchodzi w grę.

Zwolnienie dla nieruchomości wykorzystywanych wyłącznie do działalności zwolnionej od VAT

Jeżeli nie są spełnione przesłanki zastosowania żadnego z ww. zwolnień dla nieruchomości zabudowanych, należy przeanalizować jeszcze możliwość skorzystania ze zwolnienia na podstawie art. 43 ust. 1 pkt 2 ustawy o VAT – dla dostawy towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeśli z tytułu nabycia, importu lub wytworzenia tych towarów dokonującemu ich dostawy nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Zwolnienie to dotyczy wszystkich towarów, również nieruchomości, przy nabyciu lub wytworzeniu których nie przysługiwało prawo do odliczenia VAT i jednocześnie wykorzystywanych – niezależnie od okresu ich używania przez podatnika – wyłącznie na cele działalności zwolnionej od VAT (por. interpretacja KIS z 18.04.2024 r., 0111-KDIB3-1.4012.62.2024.3.AB).

Ponadto ze zwolnienia przewidzianego w art. 43 ust. 1 pkt 10 ustawy o VAT można zrezygnować i dobrowolnie opodatkować dostawę budynku, budowli lub ich części. W myśl art. 43 ust. 10 ustawy o VAT warunkiem jest, by obie strony transakcji:

- były zarejestrowane jako podatnicy VAT czynni;

- złożyły zgodne oświadczenie, że wybierają opodatkowanie dostawy:

- właściwemu dla nabywcy naczelnikowi US – przed dniem dokonania dostawy, lub

- w akcie notarialnym, do zawarcia którego dochodzi w związku z dostawą tych obiektów.

Opisane wyżej zwolnienia (i możliwość rezygnacji z pierwszego z nich) mają też zastosowanie do spółdzielczego własnościowego prawa do lokalu (użytkowego lub mieszkalnego), które zgodnie z art. 7 ust. 1 pkt 5 i 7 ustawy o VAT również stanowi dostawę towarów (por. np. interpretacja KIS z 24.05.2023 r., 0112-KDIL1-2.4012.76.2023.2.AS).

Dostawie budynku, budowli lub ich części towarzyszy przeniesienie własności gruntu. W myśl art. 29a ust. 8 ustawy o VAT w przypadku dostawy budynków lub budowli trwale z gruntem związanych albo ich części z podstawy opodatkowania nie wyodrębnia się wartości gruntu. Grunt dzieli zatem los prawny zabudowań w zakresie opodatkowania VAT. Oznacza to, że do dostawy gruntu stosuje się analogiczną stawkę podatku jak przy dostawie budynków, budowli lub ich części trwale z gruntem związanych. Jeżeli więc dostawa tych obiektów korzysta ze zwolnienia od VAT, to zwolnieniem objęta jest także dokonywana jednocześnie dostawa gruntu, na którym są one trwale posadowione. Dotyczy to również gruntu w użytkowaniu wieczystym.

Pierwsze zasiedlenie

Aby ustalić, czy sprzedaż budynków, budowli lub ich części korzysta ze zwolnienia od VAT przewidzianego w art. 43 ust. 1 pkt 10 ustawy o VAT, kluczowe jest stwierdzenie, kiedy nastąpiło ich pierwsze zasiedlenie oraz jaki okres upłynął od tego momentu.

W myśl art. 2 pkt 14 ustawy o VAT przez pierwsze zasiedlenie rozumie się oddanie do użytkowania pierwszemu nabywcy lub użytkownikowi lub rozpoczęcie użytkowania na potrzeby własne budynków, budowli lub ich części, po ich:

a) wybudowaniu lub

b) ulepszeniu, jeżeli wydatki poniesione na ulepszenie, w rozumieniu przepisów o podatku dochodowym, stanowiły co najmniej 30% wartości początkowej.

Warto zauważyć, że dla zastosowania zwolnienia, o którym mowa w art. 43 ust. 1 pkt 10 ustawy o VAT (w przeciwieństwie do przewidzianego w pkt 10a), bez znaczenia jest, czy podatnikowi przysługiwało prawo do odliczenia VAT od wydatków poniesionych na nieruchomość (jej budowę czy ulepszenie). Również w przypadku nieruchomości wybudowanych z przeznaczeniem do działalności zwolnionej od podatku, należy zatem zweryfikować kwestię pierwszego zasiedlenia.

Sprzedaż udziału we własności budynku to też dostawa

NSA w uchwale z 24.10.2011 r. (I FPS 2/11) definitywnie rozstrzygnął, że sprzedaż udziału we współwłasności budynku (tak jak udziału w prawie użytkowania wieczystego gruntu) prowadzi do przeniesienia na nabywcę prawa do rozporządzania tymi towarami jak właściciel. W związku z tym na gruncie ustawy o VAT nie może prowadzić do innych skutków prawnych niż sprzedaż towaru przez jedynego właściciela (użytkownika wieczystego), która niewątpliwie – w świetle art. 7 ust. 1 ustawy o VAT – jest dostawą towarów, bo w jej wyniku dochodzi do przeniesienia prawa do rozporządzania towarami jak właściciel.

KIS nie kwestionuje tego stanowiska. Jak czytamy w piśmie z 19.06.2024 r. (0114-KDIP1-1.4012.321.2024.1.MŻ), sprzedaż udziału w kamienicy (w tym lokali się w niej znajdujących) stanowiącej towar handlowy korzysta/będzie korzystać ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 10 ustawy. Podobnie w interpretacji z 11.08.2024 r. (0112-KDIL1-2.4012.282.2024.1.AS) wskazano: dostawa udziałów we własności nieruchomości nie zostanie dokonana w ramach pierwszego zasiedlenia ani przed nim, a pomiędzy pierwszym zasiedleniem a dostawą tego lokalu upłynie okres dłuższy niż 2 lata. W konsekwencji, dostawa udziałów we własności nieruchomości korzysta/będzie korzystała ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 10 ustawy.

Z ustawowej definicji wynika, że „pierwszym zasiedleniem” jest pierwsze zajęcie budynku, budowli lub ich części do użytkowania. Przepis nie wskazuje, przez kogo nieruchomość ma być zasiedlona. Dlatego z pierwszym zasiedleniem mamy do czynienia zarówno wtedy, gdy po wybudowaniu budynek, budowlę lub ich część oddano w najem czy dzierżawę, jak i gdy rozpoczęto ich wykorzystywanie na potrzeby własne (własnej działalności gospodarczej bądź na potrzeby prywatne).

W tej kwestii wypowiedział się NSA w wyroku z 14.05.2015 r. (I FSK 382/14), stwierdzając, że wykładnia językowa, systematyczna i celowościowa dyrektywy 112 wskazuje wyraźnie, że ww. pojęcie [pierwsze zasiedlenie] należy rozumieć szeroko jako „pierwsze zajęcie budynku, używanie”. Zatem w taki sposób powinna być odczytywana definicja przewidziana w (...) art. 2 pkt 14 ustawy o VAT. W świetle wykładni językowej, jak i celowościowej systemu VAT, w ocenie NSA, należy więc przyjąć, że jeżeli podatnik użytkował dany budynek, budowlę lub ich części i spełnia warunek korzystania z budynku, budowli lub ich części przez wymagany czas, to do sprzedaży prawa własności tego budynku, budowli lub ich części zastosowanie znajdzie fakultatywne zwolnienie przewidziane w przepisach ustawy o VAT.

Również dyrektywa 112 posługuje się pojęciem „pierwszego zasiedlenia”, jednak go nie definiuje ani nie wprowadza dodatkowych warunków je określających.

Reasumując: aby można było mówić o pierwszym zasiedleniu, musi dojść do zajęcia budynku, jego używania, w tym na potrzeby własnej działalności gospodarczej.

Wyodrębnienie lokalu nie jest pierwszym zasiedleniem

W piśmie z 18.02.2019 r. (0115-KDIT1-3.4012.874.2018.1.AP) KIS wskazała, że w odniesieniu do lokali mieszkalnych bądź użytkowych, które powstaną w wyniku wyodrębnienia już istniejących lokali oraz podziału istniejącego lokalu wraz z ustanowieniem ich odrębnej własności, sprzedaż tych lokali nie będzie stanowiła oddania do użytkowania w wykonaniu czynności podlegających opodatkowaniu pierwszemu nabywcy lub użytkownikowi po ich „wybudowaniu”, czyli nie będzie spełniać definicji pierwszego zasiedlenia, w rozumieniu art. 2 pkt 14 ustawy o VAT. (...) Opisane lokale powstaną z lokalu/lokali, które były zamieszkałe od wielu lat. Zatem w odniesieniu do tej części budynku (kamienicy), z której lokale zostaną wydzielone, doszło już do pierwszego zasiedlenia. Natomiast czynność ustanowienia odrębnej własności – zgodnie z ustawą o własności lokali – będzie w tym przypadku czynnością czysto formalną, zmierzającą do uregulowania kwestii prawnej lokali, co będzie znajdowało swoje odzwierciedlenie w księgach wieczystych.

Podział nieruchomości na mniejsze części, np. przez ustanowienie odrębnej własności lokali, nie skutkuje więc ponownym „pierwszym zasiedleniem”. Wprawdzie pod kątem prawnym powstają nowe lokale (prawo własności), jednak faktycznie jest to wykorzystanie dotychczas używanej powierzchni.

Ulepszenie i remont

Do pierwszego zasiedlenia tego samego budynku, budowli lub ich części może dochodzić wielokrotnie – nie tylko w przypadku rozpoczęcia jego użytkowania, np. po zakupie czy wybudowaniu, lecz także przy każdym poniesieniu wydatków na ulepszenie, przekraczających 30% jego wartości początkowej.

Ustawa o VAT nie zawiera definicji ulepszenia; odsyła do rozumienia tego pojęcia przyjętego w przepisach o podatku dochodowym. Art. 22g ust. 17 updof i art. 16g ust. 13 updop wskazują, że środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ten cel w danym roku podatkowym przekracza 10 tys. zł i wydatki te powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania, mierzonej w szczególności okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji. O sumę wydatków na ulepszenie powiększa się wartość początkową środka trwałego. Nakłady na ulepszenie środka trwałego są rozliczane w rachunku podatkowym wyłącznie poprzez odpisy amortyzacyjne.

Ulepszenie środka trwałego może mieć postać:

- przebudowy – zmiany (poprawienia) istniejącego stanu na inny,

- rozbudowy – powiększenia (rozszerzenia),

- rekonstrukcji – odtworzenia (odbudowania) zużytych całkowicie lub częściowo składników majątkowych,

- adaptacji – przystosowania (przerobienia) do wykorzystania w innym celu niż pierwotne przeznaczenie albo nadania nowych cech użytkowych,

- modernizacji – unowocześnienia.

Ustawy podatkowe nie zawierają definicji tych pojęć, ukształtowała je praktyka i – co istotne – definicje te są powszechnie akceptowane przez organy podatkowe i sądy administracyjne.

Od ulepszenia należy odróżnić remont, który w przeciwieństwie do ulepszenia stanowi bezpośredni koszt uzyskania przychodów. Przepisy prawa podatkowego nie definiują remontu, zatem posiłkowo stosuje się definicję zawartą w art. 3 pkt 8 ustawy z 7.07.1994 r. Prawo budowlane (tekst jedn. DzU z 2024 r. poz. 725). Według niej „remont” to wykonywanie w istniejącym obiekcie budowlanym robót budowlanych polegających na odtworzeniu stanu pierwotnego, a niestanowiących bieżącej konserwacji. Remontowego charakteru podjętych działań nie zmienia użycie materiałów i technologii zgodnych z aktualnymi standardami.

W opinii organów podatkowych różnica między nakładami ponoszonymi na remont i nakładami na ulepszenie wyraża się w wartości użytkowej środka trwałego. Remont ma na celu podtrzymanie, odtworzenie tej wartości i jest rodzajem naprawy, wymiany zużytych elementów. Natomiast w wyniku ulepszenia środek trwały zyskuje na wartości, bo zostaje unowocześniony lub przystosowany do spełniania innych, nowych funkcji (interpretacja KIS z 30.08.2022 r., 0114-KDIP3-1.4011.562.2022.1.EC). Punktem odniesienia dla tej oceny jest stan środka trwałego z dnia przyjęcia go do używania. Wzrost wartości użytkowej można mierzyć na różne sposoby; według ustawodawcy – okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji.

Istotne jest zatem odpowiednie sklasyfikowanie poniesionych wydatków, bo może się okazać, że pomimo osiągnięcia limitu 30% nie będą one skutkować opodatkowaniem dostawy nieruchomości.

Potwierdza to interpretacja KIS z 14.09.2019 r. (0112-KDIL2-1.4012.107.2019.2.MC). Organ zgodził się ze stanowiskiem podatnika, że do pierwszego zasiedlenia budynku doszło w dniu zakupu przez niego nieruchomości, tj. (...) 15.02.2007 r., zaś późniejsze nakłady, choć ich łączna wartość przekroczyła 30% wartości początkowej budynku w dniu 31.10.2010 r., to ze względu na ich charakter – jako wydatki ponoszone na remont, nie zaś na ulepszenie w rozumieniu przepisów ustawy o podatku dochodowym – nie mają wpływu na ocenę, kiedy doszło do pierwszego zasiedlenia (innymi słowy – ich poniesienie nie spowodowało ponownego pierwszego zasiedlenia nieruchomości).

Wydatki, o których mowa, miały przede wszystkim charakter odtworzeniowy, przywracający pierwotny stan techniczny budynku, nie powodowały wzrostu jego wartości rynkowej i użytkowej czy zmiany celu wykorzystania nieruchomości ani znaczącej zmiany warunków jej zasiedlenia. Remont polegający na odtworzeniu pierwotnego stanu technicznego i użytkowego budynku skutkował oczywiście wzrostem jego wartości, co jednak nie było głównym celem podjętych przez podatnika działań, a przez to – zdaniem KIS – nie powinno stanowić okoliczności relewantnej dla oceny skutków na gruncie VAT.

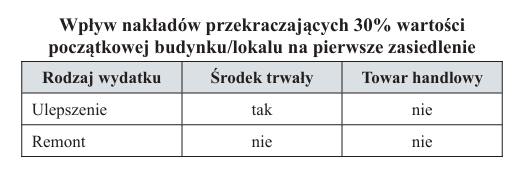

Nie każda nieruchomość może zostać ulepszona

Przywołane przepisy updof i updop wskazują, że ulepszenie dotyczy wyłącznie składników majątku będących środkami trwałymi. Oznacza to, że nieruchomości (np. budynki) niebędące środkami trwałymi podatnika nie mogą zostać ulepszone. Potwierdza to interpretacja KIS z 23.02.2024 r. (0114-KDIP1-2.4012.3.2024.1.JO), w której czytamy: skoro nie mamy do czynienia ze środkiem trwałym, nakłady ponoszone (...) na (...) budynek nie stanowią ulepszenia w rozumieniu art. 16g ust. 13 updop. (...) Na gruncie prawa podatkowego „ulepszenie” jest pojęciem, które dotyczy wyłącznie składników majątku będących środkami trwałymi. (...) W związku z powyższym sprzedaż kamienicy (w tym lokali się w niej znajdujących) stanowiącej towar handlowy korzysta/będzie korzystać ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 10 ustawy. (...) Nie ma znaczenia, czy wydatki poniesione na remont budynku kamienicy przekroczą, czy nie 30% jego wartości początkowej (tak też pisma z 22.06.2020 r., 0113-KDIPT1-3.4012.240.2020.2.MJ, i 13.09.2019 r., 0111-KDIB3-3.4012.269.2019.1.WR).

Podobnie jest – moim zdaniem – ze spółdzielczym własnościowym prawem do lokalu, które na potrzeby podatku dochodowego stanowi wartość niematerialną i prawną (wnip). Updof i updop nie przewidują możliwości powiększenia wartości początkowej tego prawa o koszty dokonanego ulepszenia.

Jak zatem należy zaklasyfikować nakłady poczynione na taki lokal? Jego właścicielem jest spółdzielnia. Przedmiotem nakładów jest nie prawo spółdzielcze, ale sam lokal. Nie jest to dla celów CIT i PIT ulepszenie, tylko inwestycja w obcym środku trwałym. W konsekwencji dla celów podatkowych nakłady poniesione na ulepszenie lokalu nie zwiększą jego wartości, ale są traktowane jako odrębny, podlegający amortyzacji środek trwały. Nie powinny więc też mieć znaczenia dla określenia, czy dostawa spółdzielczego prawa do lokalu jest objęta zwolnieniem z VAT, czy nie.

Mając na uwadze powyższe, kwestia oceny tego, czy doszło ponownie do pierwszego zasiedlenia, nie sprowadza się wyłącznie do wykonania działań matematycznych. Trzeba zwrócić uwagę na ujęcie księgowe nieruchomości, a także rodzaj poniesionych przez podatnika wydatków.

Korekta odliczenia VAT w przypadku sprzedaży zwolnionej

Z uwagi na wieloletni okres użytkowania towarów i usług zaliczanych do środków trwałych oraz wnip podlegających amortyzacji, ustawa o VAT zakłada dokonywanie cząstkowej i równomiernej korekty podatku naliczonego w dłuższym czasie. Oznacza to, że opodatkowanie lub zwolnienie od VAT dostawy nieruchomości może się wiązać z korektą wcześniej odliczonego podatku od poczynionych nakładów (odpowiednio in plus albo in minus).

Zgodnie z art. 91 ust. 2 ustawy o VAT okres korekty dla nieruchomości wynosi 10 lat, zaś dla pozostałych składników majątku trwałego 5 lat, licząc od roku, w którym zostały oddane do użytkowania (przy założeniu że wartość nakładów przekracza 15 tys. zł).

Z art. 91 ust. 4–6 ustawy o VAT wynika, że gdy w okresie korekty nastąpi sprzedaż nieruchomości/innych środków trwałych, uważa się, że są one nadal wykorzystywane na potrzeby czynności podlegających opodatkowaniu u tego podatnika, aż do końca okresu korekty, przy czym gdy zostały zwolnione od podatku – w celu dokonania korekty przyjmuje się, że dalsze wykorzystanie jest związane wyłącznie z czynnościami zwolnionymi.

Korekta powinna być dokonana jednorazowo w odniesieniu do całego pozostałego jej okresu, w deklaracji podatkowej za okres rozliczeniowy, w którym nastąpiła sprzedaż.

W praktyce ustalenie właściwego okresu korekty w stosunku do wydatków poniesionych na ulepszenie nieruchomości nadal nastręcza pewnych trudności.

Pierwszy problem dotyczy ustalenia momentu, od którego biegnie termin na dokonanie korekty. Przyjmuje się, że każdorazowe ulepszenie należy traktować jako nabycie odrębnego środka trwałego. WSA w Lublinie w wyroku z 7.07.2009 r. (I SA/Lu 224/09) wskazał, że podatek naliczony związany z dokonaniem ulepszenia będzie podlegał wieloletniej korekcie w okresie 5 lat (10 lat dla nieruchomości) począwszy od roku, w którym ulepszenie zostało oddane do używania. Takie też stanowisko zajął NSA w wyrokach z 9.12.2010 r. (I FSK 2069/09)i 6.03.2013 r. (I FSK 1793/12). Prawidłowość powyższego postępowania potwierdzają również organy podatkowe (por. interpretacje KIS z 28.07.2023 r., 0113-KDIPT1-2.4012.366.2023.2.AJB, i 11.06.2021 r., 0111-KDIB3-2.4012.265.2021.1.MD).

Drugi problem to wyznaczenie okresu korekty. Ustawa o VAT wskazuje okres korekty dla nieruchomości i dla pozostałych środków trwałych. Nie odnosi się jednak do ulepszeń środków trwałych w rozumieniu przepisów o podatku dochodowym. Organy podatkowe stoją na stanowisku, że VAT naliczony od ulepszeń nieruchomości powinien podlegać korekcie na takich samych zasadach, jak VAT naliczony przy nabyciu nieruchomości. Zgodnie z taką wykładnią okres korekty podatku naliczonego od poczynionych nakładów upłynie po 10 latach, liczonych od roku przyjęcia ulepszeń do używania. Takie stanowisko KIS wyraziła m.in. w interpretacjach z 25.07.2019 r. (0114-KDIP4.4012.231.2019.2.BS) i 12.02.2019 r. (0115-KDIT1-2.4012.933.2018.1.RS) oraz w ww. piśmie z 11.06.2021 r.

[1] Ustawa o VAT nie zawiera odrębnych regulacji w zakresie korekty odliczeń od nabycia usług związanych z dobrami inwestycyjnymi. Organy stosują odpowiednio przepisy dotyczące korekt VAT naliczonego od nabycia nieruchomości oraz środków trwałych lub wnip.

Wykładnia ta została niejako zalegalizowana przez TSUE w wyroku z 12.09.2024 r. (C-243/23). Co prawda sprawa dotyczyła belgijskich przepisów (i do tego sytuacji, w której podatnik nie kwestionował, tylko domagał się zastosowania dłuższego okresu korekty), ale odnoszących się do omawianego zagadnienia. W świetle tego rozstrzygnięcia uregulowania państw[1] zmierzające do zastosowania dłuższych okresów korekty w stosunku do nakładów inwestycyjnych są zgodne z dyrektywą 112.

Należy jednak podkreślić, że według stanowiska TSUE ów wydłużony okres korekty (taki jak dotyczący nieruchomości) może mieć zastosowanie do świadczenia usług związanych z nieruchomością (robót budowlanych), które wiążą się ze znaczną rozbudową lub gruntowną renowacją nieruchomości, w której zostały wykonane. Z orzeczenia tego wyraźnie wynika, że nie wszystkie nakłady na nieruchomość mają taki charakter. Trybunał odnosił się do robót, które jako całość przyczyniły się do istotnej renowacji budynku, a także jego rozbudowy (dodana szklana dobudówka i klatka dźwigu). Stwierdził, że skutki wspomnianych robót budowlanych, biorąc pod uwagę w szczególności ich znaczenie, mają taki sam gospodarczy okres użytkowania, jak nowy budynek. Biorąc pod uwagę te elementy, te same roboty budowlane wydają się do celów mechanizmu korekty odliczenia znacznie bardziej podobne do nieruchomości nabytych jako dobra inwestycyjne niż do dóbr inwestycyjnych innych niż nieruchomości.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych