Nowe zasady rozliczenia podatku od nieruchomości

Chodzi o ustawę z 19.11.2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej (DzU poz. 1757, dalej nowelizacja). Główne zmiany nią wprowadzone są konsekwencją dwóch przełomowych wyroków TK – z 4.07.2023 r. (SK 14/21) i 18.10.2023 r. (SK 23/19). Trybunał uznał za niekonstytucyjne przepisy upol, regulujące definicję budowli oraz różnicujące stawki podatku w odniesieniu do garaży w budynkach mieszkalnych w zależności od ich statusu prawnego.

Chodzi o ustawę z 19.11.2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej (DzU poz. 1757, dalej nowelizacja). Główne zmiany nią wprowadzone są konsekwencją dwóch przełomowych wyroków TK – z 4.07.2023 r. (SK 14/21) i 18.10.2023 r. (SK 23/19). Trybunał uznał za niekonstytucyjne przepisy upol, regulujące definicję budowli oraz różnicujące stawki podatku w odniesieniu do garaży w budynkach mieszkalnych w zależności od ich statusu prawnego.

Podatnicy mają obowiązek wykazania w deklaracji na podatek od nieruchomości za 2025 r. budynków i budowli z uwzględnieniem nowej definicji tych obiektów. Ustawodawca umożliwił jednak, po spełnieniu pewnych warunków, złożenie deklaracji w późniejszym terminie – do 31.03.2025 r.

Definicja budowli powinna być w ustawie podatkowej

W wyroku z 4.07.2023 r. TK uznał, że art. 1a ust. 1 pkt 2 upol jest niezgodny z art. 84 i art. 217 Konstytucji RP. Jego zdaniem zawarcie w art. 1a ust. 1 pkt 2 odwołania do ogólnych przepisów prawa budowlanego nie tylko stwarzało ryzyko regulowania elementów konstrukcyjnych podatku w aktach prawnych niższej rangi, ale przede wszystkim nie pozwalało na zrekonstruowanie przedmiotu opodatkowania podatkiem od nieruchomości, wyłącznie kierując się regulacjami upol. Tymczasem już na podstawie samego brzmienia przepisów ustawy podatkowej podatnik powinien wiedzieć, bez większych wątpliwości, czy podlega w danym stanie faktycznym opodatkowaniu, czy nie. Co więcej, przepisy prawa budowlanego również nie pozwalały na precyzyjne ustalenie – dla celów podatkowych – czy dany obiekt podlega opodatkowaniu jako budowla, czy też nie.

Konsekwencję utraty mocy obowiązującej niekonstytucyjnego przepisu stanowi wprowadzenie z dniem 1.01.2025 r. nowej definicji budowli do upol. Nowa definicja budynku jest natomiast skutkiem sugestii TK o zasadności zmiany także tej definicji – z uwagi na jej analogiczną konstrukcję, tj. odwołanie do przepisów prawa budowlanego.

Nowa definicja budynku

W świetle znowelizowanego art. 1a ust. 1 pkt 1 upol „budynkiem” jest obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz który posiada fundamenty i dach, z wyłączeniem obiektu, w którym są lub mogą być gromadzone materiały sypkie, materiały występujące w kawałkach albo materiały w postaci ciekłej lub gazowej, którego podstawowym parametrem technicznym wyznaczającym jego przeznaczenie jest pojemność.

Bez zmian pozostały zatem zasadnicze cechy budynku, takie jak:

- trwały związek z gruntem,

- wydzielenie z przestrzeni za pomocą przegród budowlanych,

- posiadanie fundamentów i dachu.

W związku z tym oraz wobec braku definicji powyższych pojęć w ustawie podatkowej (z wyjątkiem „trwałego związania z gruntem”, o czym jest mowa dalej), nadal będzie możliwe korzystanie z dorobku dotychczasowego orzecznictwa sądów administracyjnych. Niejednokrotnie bowiem powstają wątpliwości, czy określony element jest (czy nie) przegrodą budowlaną, a także w jakim przypadku można uznać, że dany obiekt jeszcze ma dach, a w jakim, że jest go już pozbawiony.

Konstruując definicje budynku i budowli, ustawodawca nie zrezygnował całkowicie z odwołania do przepisów prawa budowlanego. Przez pojęcie robót budowlanych, zgodnie z dodanym do upol art. 1a ust. 1 pkt 2b, należy rozumieć prace polegające na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie lub montażu, do których stosuje się przepisy ustawy z 7.07.1994 r. Prawo budowlane (tekst jedn. DzU z 2024 r. poz. 725, 834 i 1222).

Na gruncie nowych regulacji utrzymana została zasada pierwszeństwa kwalifikacji obiektu jako budynku. Oznacza to, że dokonując oceny obiektu, na potrzeby ew. opodatkowania podatkiem od nieruchomości, w pierwszej kolejności trzeba ustalić, czy spełnia on definicję budynku. Za budowlę może być uznany dopiero wówczas, gdy nie będzie budynkiem.

Zbiornik zawsze jest budowlą

Zasada pierwszeństwa kwalifikacji nie ma jednak charakteru bezwzględnego. Na gruncie nowych przepisów nie każdy obiekt, który ma trwały związek z gruntem, fundamenty, dach oraz przegrody, może zostać uznany za budynek. Ustawodawca wyłączył z definicji budynku – uznając tym samym za budowle – obiekty, w których są lub mogą być gromadzone materiały sypkie, występujące w kawałkach albo w postaci ciekłej lub gazowej, których podstawowym parametrem technicznym, wyznaczającym ich przeznaczenie, jest pojemność. Chodzi zatem o wszelkiego rodzaju obiekty typu zbiorniki, silosy, elewatory lub inne obiekty o podobnym gospodarczo charakterze. Ustawodawca nie posłużył się jednak wyliczeniem, nawet przykładowym, tego typu obiektów (poza pewnymi wyjątkami w odniesieniu do obiektów kompleksowych). Nie doprecyzował także, czy taki obiekt powinien się znajdować poza budynkiem, czy może być usytuowany w jego wnętrzu i stanowić przykładowo element linii technologicznej, który nie służy – co do zasady – przechowywaniu, lecz w którym zachodzą określone procesy.

[1] Druk sejmowy nr 741.

Intencją ustawodawcy było – jak się wydaje – opodatkowanie obiektów w najszerszym możliwym zakresie. W uzasadnieniu do projektu nowelizacji[1] wskazano bowiem, że sformułowanie „w którym są lub mogą być gromadzone” nie oznacza, iż gromadzenie jest wyłączną funkcją takiego obiektu, a jedynie jedną z kilku, np. w takim obiekcie mogą również zachodzić pewne procesy oczyszczania.

Wątpliwości mogą się pojawić także w odniesieniu do magazynów wysokiego składowania. W ich przypadku podstawowym paramentem jest powierzchnia zarówno użytkowa, jak i kubatura. Otwarta definicja obiektów niestanowiących budynków, mimo spełnienia cech budynku, stanie się zapewne przyczyną licznych sporów z organami podatkowymi.

Opodatkowanie instalacji wewnątrz budynku

Odrębnego od budynku przedmiotu opodatkowania, tak jak dotychczas, nie stanowią instalacje zapewniające możliwość jego użytkowania zgodnie z przeznaczeniem. Są opodatkowane łącznie z budynkiem, w przypadku którego podstawą opodatkowania jest zawsze powierzchnia użytkowa. Ustawodawca nie zdecydował się na wskazanie katalogu takich instalacji. Jak wynika z uzasadnienia do projektu nowelizacji, chodzi o typowe instalacje występujące w większości budynków, takie jak instalacja elektroenergetyczna, wodociągowa, kanalizacyjna, cieplna, telekomunikacyjna, gazowa.

W uzasadnieniu zwrócono także uwagę, że zakres i rodzaj instalacji mieszczących się w budynkach są zależne od ich przeznaczenia. Jako przykłady wskazano budynek szpitala, w którym jest zlokalizowana instalacja tlenowa, czy budynek hali produkcyjnej. Budynki te ze względu na swoją specyfikę wymagają innych rodzajów instalacji niż „standardowy” budynek mieszkalny czy biurowy. W konsekwencji opodatkowaniu nie powinny podlegać wszelkie instalacje we wnętrzu budynku, które zapewniają realizację odbywających się w nim procesów (np. produkcyjnych) lub są związane z charakterem budynków (np. instalacja sprężonego powietrza, kontroli dostępu, wentylacyjna, oddymiania). Zakres takich instalacji trzeba będzie w każdym przypadku ocenić indywidualnie.

Definicja budowli

W upol zawarto też autonomiczną definicję budowli (art. 1a ust. 1 pkt 2). W literach od a do e wskazano kategorie obiektów, które są uznawane za budowle, jeśli zostaną wzniesione w wyniku robót budowlanych (w rozumieniu ustawy Prawo budowlane), także wówczas, gdy stanowią tylko część obiektu niewymienionego w upol.

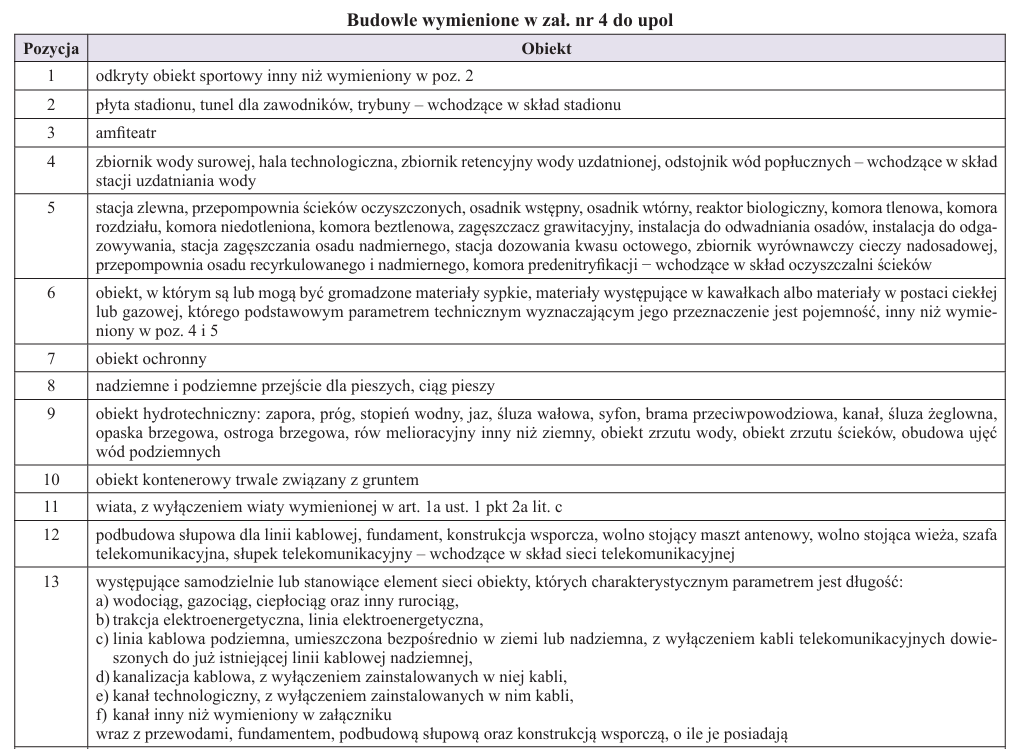

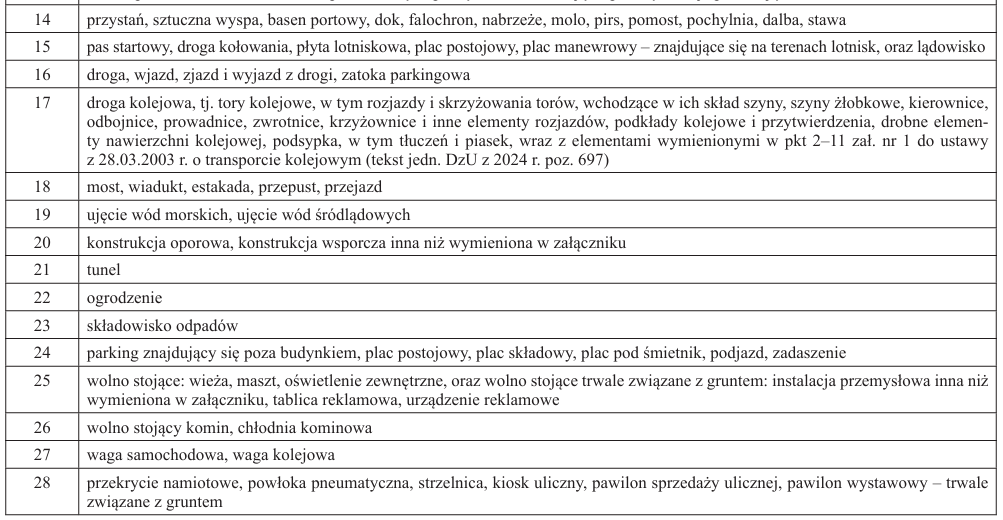

„Budowlą” – w myśl art. 1a ust. 1 pkt 2 lit. a upol – jest, niebędący budynkiem, obiekt wymieniony w zał. nr 4 do tej ustawy, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem. Zał. nr 4 zawiera 28 pozycji (patrz tabela). Znalazły się w nich także obiekty, które na gruncie przepisów obowiązujących do końca 2024 r. nie były jako budowle wymienione wprost z nazwy w ustawie Prawo budowlane (np. wagi samochodowe, wagi kolejowe, chłodnie kominowe czy oświetlenie zewnętrzne).

Obiekty wskazane w zał. nr 4 powinny w pierwszej kolejności podlegać ocenie z punktu widzenia spełnienia przez nie definicji budynku (z wyjątkiem poz. nr 6 załącznika). Za budowle mogą być uznane dopiero, jeśli nie spełniają tej definicji.

Nowe przepisy dopuszczają możliwość opodatkowania budowli w budynku. Co prawda z upol wprost to nie wynika, niemniej taka była intencja ustawodawcy, który mimo że kwestia ta była wielokrotnie podnoszona na etapie tworzenia projektu nowelizacji, nie dostrzegł potrzeby ograniczenia opodatkowania do budowli znajdujących się poza budynkiem. Co więcej, w uzasadnieniu do projektu ustawy nowelizującej wskazał wprost, że umieszczenie budowli lub jej części w budynku nie oznacza, iż przedmiotem opodatkowania jest wyłącznie budynek, z pominięciem obiektu znajdującego się w jego wnętrzu. Jeżeli w budynku jest położona budowla lub jej część niebędąca integralną częścią tego budynku, to stanowi odrębny przedmiot opodatkowania.

W przypadku obiektów, które ze względu na ich konstrukcję można uznać za obiekty kompleksowe (np. obiekty sportowe, oczyszczalnie ścieków, stacje uzdatniania wody, stacje paliw, składające się z wielu obiektów), opodatkowaniu podlegają poszczególne ich elementy. Poza budynkami jako budowle są kwalifikowane elementy składające się na taką złożoną konstrukcję gospodarczą, wskazane w odpowiednich pozycjach zał. nr 4 do upol.

Podatek tylko od części budowlanych

W niektórych przypadkach podatek jest płacony wyłącznie od części budowlanych obiektów. Zgodnie z art. 1a ust. 1 pkt 2 lit. b upol w odniesieniu do takich obiektów, jak: elektrownie wiatrowe, elektrownie jądrowe i elektrownie fotowoltaiczne, a także biogazownie, biogazownie rolnicze, magazyny energii, kotły, piece przemysłowe, kolej linowa, wyciągi narciarskie oraz skocznie, opodatkowaniu podlegają jedynie ich części budowlane.

W myśl art. 1a ust. 1 pkt 2 lit. e upol budowlą są również fundamenty pod maszyny oraz pod urządzenia techniczne, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową. Jak wynika z uzasadnienia do projektu ustawy nowelizującej, chodzi o fundamenty dedykowane pod konkretny rodzaj maszyn lub urządzeń technicznych w celu przenoszenia na grunt obciążeń generowanych podczas pracy tych maszyn i urządzeń. Fundamenty te nie są częścią składową budynku lub innej budowli, lecz stanowią odrębną budowlę. Nie ma znaczenia ich lokalizacja. Podatkowi podlegają zarówno znajdujące się poza budynkiem, jak i w jego wnętrzu.

Podatek od urządzeń technicznych

Urządzenia techniczne co do zasady nie podlegają podatkowi od nieruchomości. Wyjątkiem są te wymienione wprost w zał. nr 4 do upol, np. wagi samochodowe, oraz te, które spełniają definicję urządzenia budowlanego.

W myśl art. 1a ust. 1 pkt 2 lit. c upol budowlą jest „urządzenie budowlane”, czyli przyłącze, urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków, oraz inne urządzenie techniczne, bezpośrednio związane z budynkiem lub obiektem, o którym mowa w zał. nr 4, niezbędne do ich użytkowania zgodnie z przeznaczeniem. Powyższe oznacza, że w wielu przypadkach konieczne będzie ustalanie, czy dane urządzenie techniczne jest „bezpośrednio związane” z budynkiem lub budowlą oraz czy jest „niezbędne” do ich użytkowania zgodnie z przeznaczeniem. Nie będą urządzeniami technicznymi urządzenia jedynie usprawniające funkcjonowanie budynku albo budowli, tj. kasa fiskalna, terminal komputerowy, taśmociąg, suwnica itp. Budowle w postaci urządzeń budowlanych będą mogły być zlokalizowane zarówno we wnętrzu, jak i poza budynkiem.

Pozostałe urządzenia techniczne będą podlegały opodatkowaniu jedynie od ich części budowlanych (art. 1a ust. 1 pkt 2 lit. d upol).

Opodatkowanie obiektów tymczasowych i wiat

Nowe przepisy rozwiewają wątpliwości związane z opodatkowaniem obiektów, które na gruncie ustawy Prawo budowlane są uznawane za tzw. tymczasowe obiekty budowlane. Chodzi m.in. o: obiekty kontenerowe, przykrycia namiotowe, powłoki pneumatyczne, strzelnice, kioski uliczne, pawilony sprzedaży ulicznej, pawilony wystawowe. Tego typu obiekty zostały wprost wymienione w zał. nr 4 do upol jako budowle. Podlegają jednak opodatkowaniu tylko wówczas, gdy nie spełniają definicji budynku. Ponadto warunkiem koniecznym do uznania ich za budowle jest ich trwałe związanie z gruntem w rozumieniu upol.

Trwały związek z gruntem to takie połączenie obiektu budowlanego z gruntem, które zapewnia temu obiektowi stabilność i możliwość przeciwdziałania czynnikom zewnętrznym niezależnym od działania człowieka, mogącym zniszczyć lub spowodować przemieszczenie bądź przesunięcie się obiektu budowlanego na inne miejsce (art. 1a ust. 1 pkt 2c upol).

Zgodnie z tą definicją dla istnienia trwałego związku z gruntem nie jest wymagane posiadanie przez obiekt fundamentów. Fakt, że istnieją, ma jednak istotne znaczenie w kontekście uznania obiektu za budynek.

Jak wynika z uzasadnienia do projektu ustawy nowelizującej, obiektami trwale związanymi z gruntem nie są obiekty, których masa lub konstrukcja powodują, że nie ulegają one przesunięciu przez czynniki atmosferyczne, w tym np. kontenery mobilne niepołączone w żaden sposób z podłożem. Trwałe związanie z gruntem nie obejmuje sytuacji, w której dany obiekt został jedynie posadowiony na gruncie w taki sposób, że stawia opór czynnikom zewnętrznym, brak jest natomiast elementu połączenia.

Wiaty także wskazano wprost w zał. nr 4 do upol. Są opodatkowane jako budowle, jeśli nie spełniają definicji budynku. W odniesieniu do wiat ustawodawca nie wymaga istnienia trwałego związku z gruntem. Jednocześnie z opodatkowania zostały wyłączone wiaty, które służą utrzymaniu porządku, tj. wiaty na wózki dziecięce i rowery.

Obiekty małej architektury

Poza zakresem podatku od nieruchomości znajdują się, tak jak dotychczas, obiekty, które na gruncie przepisów ustawy Prawo budowlane są określane jako obiekty małej architektury.

Zgodnie z art. 1a ust. 1 pkt 2a lit. a–c upol opodatkowaniu nie podlegają niewielkie obiekty stanowiące:

- obiekty kultu religijnego – w szczególności kapliczki, krzyże przydrożne, figury,

- obiekty architektury ogrodowej – w szczególności posągi i figurki ogrodowe, wodotryski, mostki i pergole, murowane grille, oczka wodne,

- obiekty użytkowe służące rekreacji codziennej i utrzymaniu porządku – w szczególności śmietniki, wiaty na wózki dziecięce i rowery oraz obiekty stanowiące wyposażenie placów zabaw dla dzieci.

Katalog obiektów małej architektury ma charakter otwarty. W konsekwencji opodatkowaniu nie podlegają także obiekty podobne do wymienionych powyżej.

Opodatkowanie garaży wielostanowiskowych

Pozytywną zmianą jest ujednolicenie stawki podatku należnej od garaży jedno- i wielostanowiskowych znajdujących się w budynkach mieszkalnych. Do końca 2024 r. stawka ta różniła się w zależności od statusu prawnego garaży. Jeżeli garaż był pomieszczeniem przynależnym do lokalu mieszkalnego, miała zastosowanie stawka dla budynków mieszkalnych określona w art. 5 ust. 1 pkt 2 lit. a upol. Jeśli stanowił odrębny lokal użytkowy, stosowano stawkę dla budynków pozostałych, określoną w art. 5 ust. 1 pkt 2 lit. e upol.

W wyroku z 18.10.2023 r. TK uznał, że art. 1a ust. 1 pkt 1 w zw. z art. 2 ust. 1 pkt 2, w zw. z art. 5 ust. 1 pkt 2 lit. a i e upol jest niezgodny z:

- zasadą szczególnej określoności regulacji daninowych wywodzoną z art. 84 w zw. z art. 217 Konstytucji RP w zakresie, w jakim umożliwia, na potrzeby podatku od nieruchomości, uznanie wyodrębnionego garażu znajdującego się w budynku mieszkalnym za część budynku o odmiennym niż mieszkalny charakterze, oraz

- art. 32 ust. 1 w zw. z art. 64 ust. 2 i art. 84 Konstytucji RP w zakresie, w jakim uzależnia zastosowanie odpowiednich stawek podatku od nieruchomości do znajdującego się w budynku mieszkalnym garażu od jego wyodrębnienia lub niewyodrębnienia jako przedmiotu odrębnej własności, przez co do znajdującego się w budynku mieszkalnym garażu wielostanowiskowego stanowiącego przedmiot odrębnej własności zastosowanie ma stawka określona w art. 5 ust. 1 pkt 2 lit. e upol, a nie stawka z art. 5 ust. 1 pkt 2 lit. a.

Zgodnie z dodanym od 2025 r. art. 1a ust. 2c upol za część mieszkalną budynku mieszkalnego uznaje się także pomieszczenie przeznaczone do przechowywania pojazdów w tym budynku.

W konsekwencji wszystkie pomieszczenia przeznaczone do przechowywania pojazdów (w tym np. rowerów) w budynkach mieszkalnych i niezajęte na działalność gospodarczą będą opodatkowane jednakową stawką.

W przypadku zajęcia pomieszczenia przeznaczonego do przechowywania pojazdów w budynku mieszkalnym lub jego części na prowadzenie działalności gospodarczej do jego opodatkowania będzie miała zastosowanie stawka określona w art. 5 ust. 1 pkt 2 lit. b upol.

Zgodnie z przepisami przejściowymi do ustawy nowelizującej osoby fizyczne (z wyłączeniem osób zobowiązanych do złożenia deklaracji na podatek od nieruchomości), które przed dniem wejścia w życie ustawy nowelizującej złożyły informację o nieruchomościach i obiektach budowlanych (formularz IN-1), z tytułu przysługującej im odrębnej własności lub współwłasności lokalu stanowiącego pomieszczenie przeznaczone do przechowywania pojazdów w budynku mieszkalnym, nie mają obowiązku złożenia takiej informacji z tego tytułu w 2025 r. (art. 5 ust. 1 ustawy nowelizującej). Organ podatkowy z urzędu zastosuje niższą stawkę w decyzji na 2025 r.

Zmiany w zwolnieniach od podatku

Ustawa nowelizująca przewiduje też pewne zmiany w zakresie zwolnień od podatku. Do art. 7 dodano ust. 1a, w myśl którego zwolnieniu, o którym mowa w ust. 1 pkt 1 lit. a tiret pierwsze i pkt 1c, nie podlegają grunty, budynki i budowle wchodzące w skład obiektu infrastruktury usługowej, o którym mowa w ust. 2 pkt 2 zał. nr 2 do ustawy o transporcie kolejowym, tj. terminala towarowego.

Zmieniony został też art. 7 ust. 1 pkt 2 upol. Zgodnie z jego nowym brzmieniem zwalnia się od podatku od nieruchomości budowle infrastruktury portowej w portach morskich lub przystaniach morskich oraz zajęte pod nie grunty, a także budowle infrastruktury zapewniającej dostęp do portów morskich lub przystani morskich oraz zajęte pod nie grunty. Zmiana miała na celu doprecyzowanie, że zwolnienie z podatku do nieruchomości jest ograniczone do budowli infrastruktury portowej w portach morskich bądź przystaniach morskich, a także budowli infrastruktury zapewniającej dostęp do portów morskich lub przystani morskich oraz zajętych pod nie gruntów.

Przesunięcie terminu złożenia deklaracji

Termin na złożenie deklaracji na podatek od nieruchomości pozostaje bez zmian (do 31.01.2025 r.). Zgodnie jednak z przepisem przejściowym (art. 6 ustawy nowelizującej) podatnicy mogą, po spełnieniu określonych warunków, skorzystać z wydłużenia terminu do 31.03.2025 r.

Należy podkreślić, że możliwość taka dotyczy jedynie deklaracji (formularz DN-1) składanych przez osoby prawne, jednostki organizacyjne oraz spółki niemające osobowości prawnej, a także przez osoby fizyczne będące współwłaścicielami/współposiadaczami nieruchomości z ww. podmiotami. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą informację IN-1 są zobowiązani złożyć do 15.01.2025 r. (tj. w ciągu 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego).

W celu skorzystania z uprawnienia do wydłużenia terminu na złożenie deklaracji podatnicy powinni:

- złożyć do właściwego organu podatkowego w terminie do 31.01.2025 r. pisemne zawiadomienie o skorzystaniu z tego uprawnienia (powinno zawierać: nazwę organu, nazwę podatnika, adres, identyfikator podatkowy i oświadczenie o skorzystaniu z uprawnienia),

- bez wezwania organu podatkowego, wpłacić na rachunek właściwej gminy miesięczne raty podatku: za styczeń – do 31.01.2025 r., za luty – do 15.02.2025 r., za marzec – do 15.03.2025 r. – w wysokości średniej miesięcznej kwoty należnego podatku za 2024 r.

Jeżeli wpłacone raty będą niższe niż raty podatku od nieruchomości wynikające ze złożonej deklaracji na 2025 r., za miesiące, za które zostały uiszczone, brakująca kwota podatku podlega – bez wezwania organu podatkowego – wpłacie na rachunek właściwej gminy w terminie do 31.03.2025 r. Kwota wpłacona w tym terminie nie jest zaległością podatkową, w konsekwencji nie ma obowiązku zapłaty odsetek za zwłokę. Jeśli wpłacone raty będą wyższe, kwota powstałej różnicy będzie zaliczona na poczet zaległości podatkowych, przyszłych zobowiązań lub zwrócona podatnikowi.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Definicja budowli powinna być w ustawie podatkowej

- Nowa definicja budynku

- Zbiornik zawsze jest budowlą

- Opodatkowanie instalacji wewnątrz budynku

- Definicja budowli

- Podatek tylko od części budowlanych

- Podatek od urządzeń technicznych

- Opodatkowanie obiektów tymczasowych i wiat

- Obiekty małej architektury

- Opodatkowanie garaży wielostanowiskowych

- Zmiany w zwolnieniach od podatku

- Przesunięcie terminu złożenia deklaracji