Koszt wytworzenia produktu (cz. I) – jak go obliczyć za pomocą narzędzi rachunkowości zarządczej

Wycena produktów – zarówno na potrzeby zarządzania (rachunkowość zarządcza), jak i bilansowe oraz sprawozdawczości zewnętrznej (rachunkowość finansowa) – jest dla każdego przedsiębiorstwa produkcyjnego niezmiernie ważna. Z uwagi na zarządzanie poprawna wycena produktów jest istotna, ponieważ może wpływać na decyzje o krótko- i długoterminowych skutkach, ocenę dokonań czy też planowanie i kontrolę.

[1] Uzupełnia rozważania zawarte w artykule: Z Fedak, Wycena zapasu produktów, „Rachunkowość” nr 3–5/2019.

[2] Także przepisy podatkowe zakładają wycenę produktów po pełnym koszcie wytworzenia.

Wycena produktów – zarówno na potrzeby zarządzania (rachunkowość zarządcza), jak i bilansowe oraz sprawozdawczości zewnętrznej (rachunkowość finansowa) – jest dla każdego przedsiębiorstwa produkcyjnego niezmiernie ważna. Z uwagi na zarządzanie poprawna wycena produktów jest istotna, ponieważ może wpływać na decyzje o krótko- i długoterminowych skutkach, ocenę dokonań czy też planowanie i kontrolę.

Z punktu widzenia rachunkowości finansowej poprawne wyznaczenie kosztu wytworzenia jest konieczne dla właściwej – zgodnej zarówno z wymogami uor[2], jak i MSR – bilansowej wyceny zapasu produktów gotowych i niezakończonych oraz ustalenia kosztu wytworzenia sprzedanych produktów. Mimo że koszt wytworzenia został zdefiniowany w uor ćwierć wieku temu, wiele przedsiębiorstw wciąż ma problemy z jego ustaleniem.

Definicja kosztu wytworzenia

Dla przypomnienia – definicja „kosztu wytworzenia” zawarta w uor brzmi następująco (art. 28 ust. 3):

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny. Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. (…) Do kosztów wytworzenia produktu nie zalicza się kosztów: 1) będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych; 2) ogólnego zarządu, które nie są związane z doprowadzaniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny; 3) magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji; 4) kosztów sprzedaży produktów. Koszty te wpływają na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Praktyczne stosowanie tej definicji stawia przed przedsiębiorstwami wiele wyzwań. Do najważniejszych należą:

- dokonanie klasyfikacji kosztów, a w szczególności zdefiniowanie i podział kosztów na:

- stałe i zmienne,

- bezpośrednie i pośrednie oraz

- wytworzenia, sprzedaży i zarządu,

- wyznaczenie miary wykorzystania zdolności produkcyjnych (zp), a zwłaszcza zdefiniowanie poziomu zp podmiotu, dla którego zdolności te będą ustalane, i jednostki, w jakiej się je mierzy,

- dostosowanie „klasycznych” systemów rachunku kosztów stosowanych w rachunkowości zarządczej do wyceny produktów na potrzeby bilansowe.

[3] Zob. Z. Fedak, Wycena zapasu produktów (cz. II) – koszty niewykorzystanych zdolności produkcyjnych, „Rachunkowość” nr 4/2019 oraz KSR 13 Koszt wytworzenia jako podstawa wyceny produktów.

[4] Zob. np. Rachunek kosztów. Podejście operacyjne i strategiczne, I. Sobańska (red.), J. Czarnecki., T. Wnuk-Pel, C.H. Beck, Warszawa 2009; Rachunkowość zarządcza, A. Szychta (red.), A.A. Jaruga, P. Kabalski, Wolters Kluwer, Warszawa 2014; Controlling kosztów i rachunkowość zarządcza, G.K. Świderska (red.), Difin, Warszawa 2010; T. Wnuk-Pel, Controlling kosztów, Wydawnictwo Nieoczywiste, Warszawa 2017.

Wymienione zagadnienia opisywano w przeszłości w podręcznikach z zakresu rachunkowości, były przedmiotem licznych artykułów, komentarzy specjalistów[3]. Jednak ich duża waga praktyczna i ciągłe wątpliwości, jak rozumieć przytoczony przepis uor, skłaniają do ponownego kompleksowego podjęcia tego tematu. Chociaż rozważania koncentrują się na pomiarze kosztu wytworzenia produktów dla celów bilansowych, to nawiązują także do kwestii istotnych dla zarządzania, będących przedmiotem rachunkowości zarządczej.

Z jednej strony powstaje pytanie, jak typowe narzędzia rachunkowości zarządczej mogą być wykorzystane i przystosowane do potrzeb bilansowych, a z drugiej – jakie są możliwości i ograniczenia stosowania do zarządzania różnych metod rachunku kosztów. Dla lepszego zrozumienia kwestii wiążących się z wykorzystaniem narzędzi do zarządzania zachęcam do sięgnięcia do piśmiennictwa z zakresu rachunkowości zarządczej[4].

Klasyfikacja kosztów stosowana na potrzeby wyceny produktów

Z przytoczonej – zawartej w uor – definicji wynika, że:

- kosztu wytworzenia, po jakim produkty wykazuje się w bilansie, nie mogą zwiększać koszty sprzedaży i zarządu; wymagają zatem wyodrębnienia,

- koszt wytworzenia obejmuje koszty bezpośrednie produktów oraz uzasadnioną część kosztów pośrednich produkcji rozliczaną na produkty,

- w skład uzasadnionej części kosztów pośrednich produkcji nie wchodzą koszty stałe, przypadające na niewykorzystane normalne zp.

Jak widać, definicję kosztu wytworzenia, stosowanego do bilansowej wyceny produktów, oparto na pojęciach właściwych trzem podstawowym klasyfikacjom kosztów. Są to podziały na koszty:

- wytworzenia oraz sprzedaży i zarządu,

- bezpośrednie i pośrednie,

- stałe i zmienne.

Dla jasności rozważań zostaną one omówione w odwrotnej kolejności.

Koszty stałe i zmienne

Koszty stałe nie zmieniają się na skutek zmian rozmiarów działalności przedsiębiorstwa. Wiążą się z upływem czasu. Ich wielkość zależy od posiadanego potencjału wytwórczego oraz organizacji przedsiębiorstwa. Jeżeli zatem potencjał i organizacja nie uległy zmianie z okresu na okres, koszty te także pozostają na niezmienionym poziomie.

Kosztami stałymi, niezależnymi od liczby wytworzonych lub sprzedanych produktów (np. motorowerów MX2 wytwarzanych przez firmę produkującą rowery i motorowery różnych typów), są np. koszty:

- amortyzacji urządzeń służących wyłącznie do kontroli jakości MX2,

- amortyzacji linii produkcyjnej, na której wytwarza się zarówno MX2, jak i inne motorowery i rowery,

- wynagrodzeń personelu technicznego zajmującego się wyłącznie rozwojem MX2,

- wynagrodzeń kierownictwa wydziału produkcyjnego, na którym montowane są MX2 oraz inne motorowery i rowery,

- wynagrodzeń (jeżeli nie mają charakteru prowizji) pracownika odpowiedzialnego wyłącznie za sprzedaż MX2,

- wynagrodzenia zarządu, w tym dyrektorów ds. produkcji i sprzedaży,

- reklamy MX2,

- reklamy wszystkich rowerów i motorowerów wytwarzanych przez przedsiębiorstwo.

Koszty stałe są często „niezależne” od bieżących decyzji przedsiębiorstwa. Z drugiej jednak strony jego kierownictwo może na bieżąco wpływać na wysokość wielu pozycji tego rodzaju kosztów. Mogą to być koszty organizowania targów, ekspozycji, kampanii reklamowych itp. – tego typu koszty stałe mogą się zmieniać „z dnia na dzień” na skutek decyzji zarządu.

Nazwa „koszty stałe” nie jest równoznaczna z określeniem „koszty, które się nigdy nie zmieniają”. Także koszty stałe mogą się zmieniać, ale nie następuje to proporcjonalnie do zmian rozmiaru działalności, lecz jest spowodowane innymi czynnikami, np. zmianą organizacji przedsiębiorstwa, zmianą stosowanej technologii, zakupem nowych lub likwidacją dotychczasowych maszyn i urządzeń produkcyjnych, podjęciem decyzji przeprowadzenia kampanii promocyjnej. Nie można też zapominać, że na nominalną wysokość kosztów stałych wpływają ruchy cen i inflacja.

Określenie „koszty stałe” powinno być stosowane w odniesieniu do wyznaczonego przedziału czasu, np. roku. W praktyce, przy wyodrębnianiu kosztów uznanych za stałe, nie ma wymogu, by dana ich pozycja była absolutnie stała.

Do stałych zalicza się także koszty, które nie są praktycznie istotne dla zmiany poziomu kosztów. „Niezmienność” kosztów stałych dotyczy przy tym ich poziomu globalnego (kwoty łącznej), tzn. że np. poziom kosztów amortyzacji maszyn i urządzeń w danym wydziale będzie z miesiąca na miesiąc praktycznie niezmienny bez względu na rozmiary produkcji tego wydziału (gdyby koszty stałe przeliczyć na jednostkę produktu, wówczas okazałoby się, że wraz ze wzrostem liczby wytworzonych produktów kwota kosztów stałych przypadających na jednostkę produktu maleje).

Koszty zmienne – w przeciwieństwie do stałych –zmieniają się wraz ze zmianą rozmiarów działalności, gdyż ich poniesienie jest bezpośrednim skutkiem działalności mającej określoną wielkość. Zmiany rozmiaru działalności wpływają wprost proporcjonalnie na zmiany łącznej wysokości kosztów zmiennych. Jeżeli rozmiar danej działalności jest zerowy, to koszty zmienne tej działalności również wynoszą zero; jeśli rozmiar danej działalności rośnie lub spada, rośnie bądź spada kwota kosztów zmiennych tej działalności.

Koszty zmienne, zależne od liczby wytworzonych lub sprzedanych produktów (np. motorowerów MX2), to np. koszty:

- materiałów bezpośrednich (np. rur, kół, kierownic) zużytych do wytworzenia MX2; koszty te mogą być łatwo przypisane do MX2 wobec oczywistego związku przyczynowo-skutkowego zachodzącego między produktem (przyczyna) a kosztem (skutek), dokumentowanego dowodami RW – rozchód wewnętrzny,

- wynagrodzeń za czynności wykonane przy produkcji MX2, wykazujące również oczywisty związek przyczynowo-skutkowy, dokumentowane kartami pracy pracowników,

- bezpośrednio produkcyjnych usług obcych, np. koszty lakierowania MX2 przez inną firmę, dokumentowane fakturą,

- części zamiennych, smarów i czyściwa do maszyn, na których produkuje się zarówno MX2, jak i inne motorowery czy rowery,

- prowizji agentów od sprzedaży motorowerów,

- transportu MX2 do nabywców, jeżeli ten typ motorowerów jest im dostarczany jako odrębna przesyłka,

- transportu, w przypadku gdy różne rodzaje motorowerów i rowerów są transportowane łącznie.

Zmiany wysokości kosztów zmiennych z okresu na okres są zatem powodowane zmianami rozmiaru działalności (w przeliczeniu na jednostkę produktu koszty zmienne są stałe). Na zdecydowaną większość pozycji kosztów zmiennych wpływa nie tylko rozmiar działalności przedsiębiorstwa, lecz także decyzje kierowników różnych komórek przedsiębiorstwa, np. kierownictwo działu zaopatrzenia może podjąć decyzję o zmianie dostawcy materiałów, który dostarczy je po niższej cenie. W takim przypadku koszty materiałów obniżą się, ale wciąż będą to koszty zmienne.

Z uwagi na planowanie i kontrolę kosztów niezwykle istotne jest ustalenie, drogą analizy, wielkości (miary), na skutek zmian której zmieniają się koszty zmienne. W przypadku np. kosztów energii elektrycznej służącej do napędu maszyn produkcyjnych może to być liczba maszynogodzin, liczba wytworzonych sztuk czy waga wytworzonych wyrobów. W odniesieniu do kosztów transportu wyrobów gotowych może to być np. liczba sprzedanych wyrobów czy przejechanych przez pojazd kilometrów. Wybór właściwej miary poziomu działalności do analizy zmienności kosztów jest niezwykle istotny. Dla uproszczenia w dalszej części rozważań przyjęto, że miarą poziomu działalności jest liczba produktów.

Koszty stałe i zmienne rozpatruje się w określonym przedziale istotności. Poza tym przedziałem oba typy kosztów mogą się zachowywać w różny sposób.

Pośrednią kategorię między kosztami zmiennymi a stałymi stanowią koszty mieszane. Z jednej strony zmieniają się one wraz ze zmianą rozmiarów działalności, z drugiej zaś zmiany te nie są wprost proporcjonalne do zmian rozmiarów działalności. Przykładowo wzrost działalności o 10% spowoduje wzrost kwoty kosztów mieszanych, np. o 5%. Koszty mieszane wykazują więc cechy charakterystyczne częściowo dla kosztów stałych, a częściowo dla zmiennych.

Zmiany wysokości kosztów mieszanych są spowodowane zarówno upływem czasu (jak przy kosztach stałych), jak i zmianami rozmiarów działalności (jak przy kosztach zmiennych). Na przykład ujęte w jednej fakturze opłaty za energię obejmują: koszt zużycia energii do oświetlenia (koszty stałe), koszt zużycia energii do napędu (koszty zmienne, proporcjonalnie do rozmiarów działalności) oraz opłatę abonamentową (koszty stałe). Także poziom kosztów mieszanych (podobnie jak kosztów stałych i zmiennych) zależy od decyzji kierownictwa, zarówno podjętych w przeszłości, jak i podejmowanych na bieżąco.

[5] Omówienie tych metod przekracza ramy opracowania.

Na potrzeby wyceny produktów koszty mieszane wymagają podziału na część stałą i zmienną. Można w tym celu zastosować jedną z ogólnie znanych metod podziału: księgową, studiów technologicznych, najwyższego i najniższego punktu czy też regresji[5].

Koszty bezpośrednie i pośrednie

Ze względu na możliwość przyporządkowania kosztów do danego obiektu kosztów, np. produktu – co jest istotne dla niniejszego artykułu – koszty można podzielić na bezpośrednie i pośrednie.

Koszty bezpośrednie to koszty ponoszone w związku z wytworzeniem lub sprzedażą określonego produktu (jednostką ilości, zleceniem czy asortymentem, przy czym za asortyment uznaje się takie same produkty wytwarzane w ramach wielu zleceń produkcyjnych lub grupę zbliżonych produktów), dające się przypisać do tego produktu w sposób ekonomicznie uzasadniony. Kosztami bezpośrednimi wytworzenia są w szczególności koszty zużytych materiałów bezpośrednich, wycenionych w cenach nabycia, a więc łącznie z kosztami zakupu, koszty wynagrodzeń (łącznie z obciążającymi zakład pracy składkami ZUS i odpisami na zfśs) za wykonane przez pracowników czynności bezpośrednio produkcyjne, inne koszty bezpośrednie, np. usług obcych czy też koszty paliwa technologicznego i energii.

W przykładzie kosztami bezpośrednimi motorowerów MX2 (przy założeniu, że obiektem kosztów jest 100 szt. identycznych MX2 wytworzonych w firmie) są:

- koszty bezpośrednie zmienne produkcji:

- zużytych do wytworzenia MX2 materiałów bezpośrednich (rur, kół czy kierownic); koszty te mogą być przypisane do MX2 na podstawie dowodów RW – rozchód wewnętrzny,

- wynagrodzeń za czynności wykonane przy produkcji MX2, bezpośrednio im przypisane, na podstawie kart pracy pracowników,

- bezpośrednio produkcyjnych usług obcych, np. koszty lakierowania MX2 przez inną firmę, dokumentowane fakturą;

- koszy bezpośrednie stałe produkcji:

- wynagrodzeń personelu technicznego zajmującego się wyłącznie rozwojem MX2, wynikające z list płac,

- amortyzacji urządzeń służących wyłącznie do kontroli jakości MX2, wynikające z tabeli amortyzacyjnej lub innego urządzenia księgowego;

- koszty bezpośrednie zmienne sprzedaży:

- transportu MX2 do nabywców, jeżeli ten typ motorowerów jest im dostarczany jako odrębna przesyłka,

- reklamy MX2,

- prowizji agentów od sprzedaży MX2;

- koszty bezpośrednie stałe sprzedaży – wynagrodzenia pracownika odpowiedzialnego wyłącznie za sprzedaż MX2.

Koszty pośrednie (ilości produktu, zlecenia bądź asortymentu) to koszty poniesione w celu wytworzenia lub sprzedaży określonego produktu (jednostki ilości, zlecenia czy asortymentu), których nie można przypisać do tego produktu w sposób ekonomicznie uzasadniony. Kosztami pośrednimi 100 szt. MX2 są np. koszty pośrednie:

- zmienne produkcji – części zamiennych, smarów i czyściwa do maszyn, stosowanych do produkcji zarówno MX2, jak i innych motorowerów czy rowerów;

- stałe produkcji:

- amortyzacji linii produkcyjnej, na której wytwarza się zarówno MX2, jak i inne motorowery czy rowery,

- wynagrodzeń kierownictwa wydziałów produkcyjnych, na których wytwarza się zarówno MX2, jak i inne motorowery czy rowery;

- zmienne sprzedaży – transportu, w przypadku gdy różne rodzaje motorowerów i rowerów są transportowane łącznie;

- stałe sprzedaży – ogólnej reklamy wszystkich wytwarzanych przez przedsiębiorstwo rowerów i motorowerów.

Podział kosztów na bezpośrednie i pośrednie nie zawsze jest – wbrew pozorom – prosty. Na to, czy w określonym przedsiębiorstwie dany koszt zostanie zaliczony do kosztów bezpośrednich, czy pośrednich, wpływają w praktyce różne czynniki, np.:

- istotność kosztu – w przypadku niewielkich kwotowo kosztów traktowanie ich jako bezpośrednie oraz dokładny pomiar ich zużycia na poszczególne produkty nie są ekonomicznie uzasadnione; koszty takie zalicza się do kosztów pośrednich, np.: koszty drutu do spawania ram rowerów i motorowerów, koszty śrub, nitów, koszty folii do pakowania;

- możliwość gromadzenia, bez dodatkowego nakładu pracy, informacji o kosztach; usprawnienie pomiaru kosztów może powodować, że koszty dotychczas zaliczane do pośrednich mogą być traktowane jako bezpośrednie, np.:

- koszty energii zużywanej do napędu maszyny mogą być bezpośrednio przypisane do MX2, jeżeli automatyczna ewidencja czasu pracy maszyny zawiera dane o rozpoczęciu i zakończeniu czasu obróbki partii produkcyjnej; następuje automatyczny pomiar zużycia energii na tę partię oraz uzyskuje się elektroniczne zestawienie zużycia energii na wytworzenie poszczególnych produktów,

- zastosowanie na wydziałach produkcyjnych kodów kreskowych i ich czytników umożliwia traktowanie kosztów takich materiałów, jak śruby czy nity, jako kosztów bezpośrednich MX2,

- specjalizacja maszyn i urządzeń – w przypadku gdy dany wydział lub wchodzące w jego skład stanowiska pracy (miejsca powstawania kosztów) zajmują się wyłącznie wytwarzaniem czy transportem wyłącznie określonego wyrobu, wszystkie koszty tego miejsca są kosztami bezpośrednimi tego wyrobu; np. koszty linii produkcyjnej służącej do wytwarzania jedynie MX2 czy pojemników wykorzystywanych do transportu jedynie MX2.

Ze względu na czynniki wpływające na podział kosztów na bezpośrednie i pośrednie, koszty, które w jednym przedsiębiorstwie zalicza się do bezpośrednich, w innym mogą być sklasyfikowane jako pośrednie, i w obu przedsiębiorstwach klasyfikacja ta będzie prawidłowa.

Koszty wytworzenia oraz sprzedaży i zarządu

Kolejnym kluczowym przekrojem klasyfikacyjnym kosztów jest ich podział na koszty wytworzenia oraz sprzedaży i zarządu.

Koszty wytworzenia obejmują koszty ponoszone w związku z rozwojem produktów i metod ich wytwarzania, zaopatrzeniem w czynniki produkcji oraz wytwarzaniem produktów do momentu ich uznania za gotowe do sprzedaży (przeważnie następuje to z chwilą przekazania do magazynu lub odbiorcy, jeżeli nie prowadzi się magazynu). Są to np. koszty:

- zużytych do wytworzenia MX2 materiałów bezpośrednich,

- wynagrodzeń za czynności wykonane przy produkcji MX2, bezpośrednio im przypisane,

- bezpośrednie produkcyjnych usług obcych,

- pośrednie stałe i zmienne produkcji.

Koszty sprzedaży obejmują koszty kompletowania dostaw, ich wysyłki oraz koszty promocji, reklamy i marketingu. Nie zwiększają one wartości zapasu produktów.

Koszty stałe sprzedaży, np. magazynowania wyrobów gotowych, utrzymania działu sprzedaży i fakturowania, mogą być zaliczone do kosztów sprzedaży lub kosztów zarządu. Z uwagi na wycenę produktów na potrzeby rachunkowości finansowej nie ma to znaczenia.

Koszty zarządu obejmują koszty dotyczące przedsiębiorstwa jako całości, niewiążące się bezpośrednio z wytwarzaniem i sprzedażą. Także tego typu koszty nie mogą zwiększać wartości produktów pozostających w zapasie.

Warto zwrócić uwagę, że wbrew często wyrażanemu błędnemu poglądowi, nie wszystkie koszty bezpośrednie to koszty zmienne i nie wszystkie koszty pośrednie to koszty stałe. Dodatkowo należy zauważyć, że wśród kosztów sprzedaży i ogólnego zarządu można wyróżnić zarówno koszty zmienne, jak i stałe, a także bezpośrednie i pośrednie.

Zdolność produkcyjnaa wycena zapasu produktów

Kwota kosztów stałych wytworzenia w przedsiębiorstwie jest pochodną posiadanych przez nie zp, tj. możliwości wytworzenia przez firmę w pewnym czasie określonej ilości danego rodzaju produktów. Określenie optymalnego poziomu stojących do dyspozycji zp, a co za tym idzie wysokości spowodowanych przez nie kosztów stałych, jest jedną z kluczowych decyzji podejmowanych przez kierownictwo. Skutkiem posiadania zbyt małych zp jest niemożność zaspokojenia całego popytu na produkty wytwarzane przez przedsiębiorstwo i w rezultacie tego utrata udziału w obecnych rynkach oraz brak możliwości wejścia na nowe. Z kolei posiadanie zbyt dużych zp powoduje ponoszenie przez przedsiębiorstwo kosztów niewykorzystanych zp, a więc kosztów stałych utrzymania budynków, maszyn, urządzeń i innych, wywołanych ich posiadaniem.

Kwestie związane z określeniem właściwego poziomu zp przedsiębiorstwa są również ważne dla ustalenia odpowiadającego realiom jednostkowego kosztu stałego produktu. Jeżeli koszty stałe zostaną rozliczone na zbyt dużą wielkość zp, a nadmierna część stałych kosztów pośrednich produkcji zostanie uznana za nieuzasadnioną, wymagającą wyłączenia z kosztu wytworzenia, jednostkowe koszty stałe produktu będą za niskie. Może to prowadzić do błędnych decyzji cenowych i produkcyjnych. I przeciwnie, jeżeli koszty stałe zostaną rozliczone na zbyt małą wielkość zp, jednostkowe koszty stałe będą zawyżone. Zarówno jedno, jak i drugie rozwiązanie zniekształci wynik finansowy.

Zwykle wyróżnia się kilka poziomów zp, co wymaga uwzględnienia przy obliczaniu jednostkowego stałego kosztu produktu, a mianowicie poziomy: teoretyczny, praktycznie osiągalny, normalny i budżetowany (planowany) oraz rzeczywiście wykorzystany.

Dwa pierwsze poziomy (teoretyczny i praktycznie osiągalny) to dostępne poziomy zp, mierzonej za pomocą kategorii podaży – tego, co przedsiębiorstwo może dostarczyć. Dwa kolejne poziomy (normalny i budżetowany) to pomiar zp za pomocą kategorii popytu – tego, na co jest zapotrzebowanie i co przedsiębiorstwo spodziewa się wykorzystać. W wielu przedsiębiorstwach zp normalne i budżetowane są o wiele niższe od zdolności praktycznie osiągalnych, nie wspominając nawet o teoretycznych zp. Rzecz jasna występuje również rzeczywiście wykorzystany poziom zp.

Uściślając użyte pojęcia, poszczególne poziomy zp w danym okresie to:

- zp teoretyczna – wyznaczona przy założeniu wykorzystania do produkcji maksymalnej wydajności posiadanych maszyn i urządzeń (zp wyznaczona przy założeniu, że wszystko w przedsiębiorstwie działa perfekcyjnie); jeżeli przedsiębiorstwo, pracując z maksymalną wydajnością linii produkcyjnych na 2 zmiany, przez 365 dni roku, może wytworzyć 20 tys. szt. produktu, jest to teoretyczna roczna zp tego przedsiębiorstwa; tak wyznaczona zdolność jest „teoretyczna” dlatego, że nie uwzględnia: okresów wyłączenia maszyn i urządzeń z produkcji (w dni ustawowo wolne od pracy, w razie zmniejszenia liczby zmian na skutek urlopów), planowanych przestojów spowodowanych ulepszeniami, remontami i konserwacjami, a także przestojów, będących skutkiem przezbrojeń, „wąskich gardeł”, chorób i przerw w pracy pracowników itd.; teoretycznego poziomu zp nie da się w praktyce osiągnąć (jest to poziom hipotetyczny), ale stanowi wzorzec, ideał, do którego uzyskania przedsiębiorstwo dąży, choć może się do niego zbliżyć, ale nigdy go nie osiągnie,

- zp praktycznie osiągalna – rzeczywiście możliwe wykorzystanie zp, obliczone jako teoretyczna zp pomniejszona o oczekiwane straty czasu pracy, spowodowane: okresami wyłączenia (dni ustawowo wolne od pracy, ograniczenie liczby zmian, urlopy), ulepszeniami, remontami i konserwacjami, a także przezbrojeniami maszyn i urządzeń, „wąskimi gardłami”, chorobami i przerwami w pracy pracowników itd.; jeżeli przedsiębiorstwo – o którym była mowa wyżej – pracując na 2 zmiany, po uwzględnieniu przerw na wakacje, dni wolnych oraz wyłączeń maszyn i urządzeń na skutek przeprowadzania ulepszeń, remontów czy konserwacji, może w roku wytworzyć 14 tys. szt. produktu, jest to roczna praktycznie osiągalna zp tego przedsiębiorstwa; przy wyznaczaniu praktycznie osiągalnych zp uwzględnia się zarówno techniczne możliwości maszyn i urządzeń, jak i warunki ich obsługi (czynnik ludzki), np. przerwy w pracy personelu wynikające z usprawnień i wymogów bezpieczeństwa,

- zp normalna – praktycznie osiągalny poziom wykorzystania zp wystarczający do zaspokojenia popytu na produkty przedsiębiorstwa w dłuższym okresie (2–3 lata); normalne zp nie mogą być wyższe od praktycznie osiągalnych; normalny poziom zp uwzględnia – odmiennie niż praktycznie osiągalne zp – trendy i sezonowość popytu (to typowy poziom wykorzystania zp zapewniający zaspokojenie popytu na produkty przedsiębiorstwa); jeżeli – kontynuując przykład – przedsiębiorstwo się spodziewa, że produkcja wyniesie w kolejnych 3 latach: 11 600, 12 600 i 11 800 szt., to jego normalne zp wynoszą 12 tys. szt. produktu rocznie [(11 600 szt. + 12 600 szt. + 11 800 szt.)/3 = 12 000 szt.],

- zp budżetowana – kierownictwo spodziewa się ją wykorzystać w bieżącym okresie budżetowym, najczęściej roku; budżetowane zp to – inaczej – planowany popyt na produkty przedsiębiorstwa w następnym roku; jeżeli kierownictwo planuje, że produkcja w najbliższym roku wyniesie 11 600 szt. wyrobów, jest to zp budżetowana; w branżach, które doświadczają dużych, cyklicznie następujących wahań popytu, normalny i budżetowany poziom zp mogą się znacznie różnić; z kolei w branżach, w których popyt na produkty jest stosunkowo stały, normalny i budżetowany poziom zp będą zbliżone lub tożsame; na ogół trudniej jest wyznaczyć zp normalne niż budżetowane, gdyż ustalenie tych pierwszych wymaga sporządzenia prognozy na kilka kolejnych lat, co jest znacznie trudniejsze niż sporządzenie prognozy na następny rok; z drugiej strony trzeba jednak pamiętać, że nawet budżetowane tylko na jeden, następny rok wykorzystania zp to prognoza, a rzeczywiste wykorzystanie może się znacznie różnić od przewidywań.

Co ważne, w ciągu kilku lat teoretyczne i praktycznie osiągalne zp pozostają na niezmiennym poziomie tylko wtedy, gdy w przedsiębiorstwie nie przeprowadza się ulepszeń, inwestycji czy likwidacji. Gdy na skutek tych przedsięwzięć następują zmiany w parku maszyn i urządzeń, zmienia się też teoretyczna i praktycznie osiągalna zp. Normalna zp pozostaje przez kilka lat taka sama, natomiast zp budżetowana może się zmieniać co roku.

Pojęcia teoretycznych, praktycznie osiągalnych, normalnych i budżetowanych zp mają różne zastosowania i nie sposób powiedzieć, które z nich jest najlepsze. Zależnie od celu, jaki sobie stawia przedsiębiorstwo, stosuje ono do pomiaru zp odmienną miarę. Uor zaleca pomiar rzeczywistego wykorzystania zp w stosunku do normalnych zp, z czym wiąże się eliminacja z kosztów wytworzenia produktów kosztów stałych przypadających na niewykorzystaną normalną zp.

Zakres zastosowania poszczególnych miar zp oraz przeciwwskazania ich stosowania przedstawia tabela na następnej stronie.

[6] Pomijam kwestie ustalania zp dla poszczególnych działań lub zasobów, gdyż wiąże się to ze stosowaniem systemów rachunku kosztów dotychczas mało popularnych w Polsce (będzie o tym mowa w cz. II artykułu, która zostanie opublikowana w „Rachunkowości” nr 8/2019) ⇒link⇐.

Przy wyznaczaniu poszczególnych poziomów zp ważne jest określenie, na jakim szczeblu i za pomocą jakich jednostek miary je szacować[6]:

- przedsiębiorstwa jako całości – pomiar na tym szczeblu następuje wówczas, gdy wykorzystanie zp w poszczególnych zakładach czy wydziałach przedsiębiorstwa jest takie samo,

- zakładu czy wydziału wchodzącego w skład przedsiębiorstwa – gdy wykorzystanie zp poszczególnych zakładów czy wydziałów różni się z uwagi na specjalizację zakładu (wydziału), tworzenie zapasów półfabrykatów,

- linii produkcyjnej, gniazda maszyn czy pojedynczej maszyny – gdy wykorzystanie ich zp się różni.

Z kolei wybór jednostki miary zp zależy od stopnia jednorodności produktów uzyskanych w wyniku wykorzystania zp.

Zp może być mierzona:

- efektami produkcji:

- w sztukach – jeżeli produkcja danego podmiotu (przedsiębiorstwa, zakładu lub wydziału bądź linii produkcyjnej, gniazda, maszyny itp.) jest jednorodna, tzn. gdy w danym podmiocie wytwarzane są masowo jednakowe lub prawie jednakowe produkty,

- w tonach, hektolitrach, metrach bieżących lub kwadratowych bądź innych jednostkach naturalnych, ew. z uwzględnieniem stężenia substancji itp. – gdy produkcja w danym podmiocie nie jest jednorodna, ale chociaż wytwarzane produkty są różne, można je w racjonalny sposób sprowadzić do wspólnego mianownika wyrażonego w jednostkach naturalnych;

- nakładem pracy niezbędnym do uzyskania produktów – w maszyno-, roboczogodzinach lub innych jednostkach pracy – gdy produkcja w danym podmiocie jest niejednorodna i nie można jej sprowadzić do wspólnego mianownika przy zastosowaniu miar produktów (sztuk lub innych jednostek naturalnych).

Maszynogodziny stosuje się, gdy praca ma charakter maszynowy, gdy o tempie pracy decydują maszyny i urządzenia, a większość stałych kosztów wydziałowych wiąże się z nimi. Z kolei roboczogodziny stosuje się wówczas, gdy praca ma charakter ręczny, gdy o jej tempie decydują pracownicy bądź gdy brak pomiaru maszynogodzin lub jest on mało wiarygodny.

W artykule dla uproszczenia przyjęto, że pomiar zp na szczeblu przedsiębiorstwa odbywa się w sztukach; w praktyce taki prosty przypadek nie występuje często.

Ogólnie biorąc, niewykorzystanie zp i związane z nimi koszty stałe stanowią dla przedsiębiorstwa problem, zmniejszają bowiem jego rentowność. Czasami jednak, w przypadku gwałtownego i nieprzewidzianego wzrostu popytu na produkty wytwarzane przez przedsiębiorstwo, posiadanie niewykorzystanych zp może się okazać szansą. Dzięki temu, że przedsiębiorstwo dysponuje wolnymi zp, może przyjąć dodatkowe zamówienia i powiększyć swój udział w rynku albo wejść na nowe rynki.

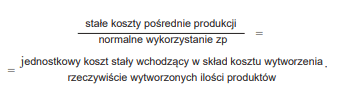

W odniesieniu do kalkulacji jednostkowych stałych kosztów wydziałowych, stosowanych do wyceny produktu, ważne jest poprawne wyznaczanie nie tylko mianownika, czyli poziomu zp, lecz także licznika, czyli budżetowanych stałych kosztów wydziałowych:

Prawidłowe zaplanowanie tych kosztów może być trudne, gdyż wymaga:

- poprawnego przewidzenia skutków takich działań, jak ulepszenia, inwestycje czy likwidacje maszyn i urządzeń,

- uwzględnienia dodatkowych kosztów, np. ochrony środowiska, które mogą się pojawić w przyszłości,

- trafnej oceny skutków zmiany charakteru kosztów ze stałych na zmienne lub na odwrót.

Chociaż niniejsze opracowanie traktuje o wpływie wykorzystania zp na koszty stałe uwzględniane przy ustalaniu kosztów wytworzenia produktów w przedsiębiorstwach produkcyjnych, to zagadnienia wykorzystania zp są równie ważne dla jednostek usługowych, ale z uwagi na zarządzanie, a nie wycenę zapasów produktów, które przeważnie nie występują. Jednostki, takie jak szpitale, szkoły wyższe, przewoźnicy, muszą utrzymywać określony potencjał nieodzowny do świadczenia usług, a koszty jego utrzymania są wysokie. Dlatego sukces tych jednostek w dużej mierze zależy od tego, czy są one w stanie optymalnie gospodarować tym potencjałem.

Zakres zastosowań i przeciwwskazania stosowania różnych miar zdolności produkcyjnych

| Zp | Zakres zastosowań | Przeciwwskazania stosowania |

| Teoretyczne (tzp) | Nie są bezpośrednio przydatne na potrzeby rachunkowości zarządczej ani finansowej, gdyż są to zdolności hipotetyczne, których nie da się wykorzystać w praktyce. Są jednak wzorcem, w stosunku do którego ustala się pozostałe kategorie zp | • wycena produktów dla celów zarządzania – tzp nie są osiągalne w praktyce, • podejmowanie decyzji cenowych w krótkim okresie – ceny byłyby ustalone na zbyt niskim poziomie, co oznaczałoby straty, • wycena produktów na potrzeby bilansowe – jest to niezgodne z uor, • planowanie długookresowe – są to informacje nierealne nawet w długim okresie, • ocena dokonań – nie można rozliczać kierowników z wykonania zadań, których realizacja nie jest możliwa |

| Praktycznie osiągalne (pozp) | Zarządzanie zp: wykorzystanie pozp umożliwia lepsze zagospodarowanie tych zdolności, np. drogą zwiększenia produkcji, podjęcia się wykonywania usług przy zastosowaniu wolnych zp, a także pozbycia się zbędnych maszyn i urządzeń. Założenie wykorzystania pozp przyjmuje się do: • wyceny produktów do celów zarządzania przy podejmowaniu długoterminowych decyzji cenowych czy benchmarkingu, gdyż pozp reprezentują maksymalną wielkość produkcji, jaką przedsiębiorstwo może wytworzyć w roku; gdyby przedsiębiorstwo zamierzało regularnie wytwarzać mniej produktów, nie zgromadziłoby tak dużego potencjału, • ustalenia stawki stałych kosztów pośrednich (wydziałowych), przypadającej na jednostkę pozp; koszt ten uwzględnia postawione do dyspozycji zp, bez względu na stopień ich wykorzystania w dłuższym lub krótszym okresie (nabywcy będą skłonni pokryć koszty wykorzystania uczestniczących w produkcji maszyn i urządzeń, ale nie zp, które nie są wykorzystane), • podejmowania decyzji cenowych w krótkim okresie i przyjęcia za podstawę ustalania cen w krótkim okresie stawki jednostkowych stałych kosztów wydziałowych; w razie niewykorzystania zp zapobiega to wejściu przedsiębiorstwa w tzw. spiralę śmierci (gdy do kalkulacji jednostkowych stałych kosztów wydziałowych przedsiębiorstwo stosuje normalne zp, a w szczególności budżetowane), • stabilizacji jednostkowych stałych kosztów wydziałowych w razie obniżenia stopnia wykorzystania zp |

• wycena produktów na potrzeby bilansowe – jest to niezgodne z uor, • planowanie długookresowe – planowany na kilka lat poziom działalności może się znacznie różnić od praktycznie osiągalnego poziomu zp, • ocena dokonań kierownictwa – rzeczywiste wykorzystanie zp w nieznacznym stopniu zależy od pozp |

| Normalne (nzp) |

Potrzeby bilansowe: wymóg uwzględniania nzp przy wycenie zapasu produktów na potrzeby rachunkowości finansowej wynika z: • uor i wydanego na jej podstawie KSR 13, • MSR 2 Zapasy, • US GAAP 151 Koszty zapasów. Zaletą nzp (w szczególności w porównaniu z bzp) jest, że wyznaczone na ich podstawie jednostkowe stałe koszty wydziałowe produktu są stosunkowo stabilne w ciągu kilku lat. |

• sterowanie wykorzystaniem zp – odwraca to uwagę od wielkości (i kosztów) praktycznie osiągalnych, ale niewykorzystanych zp, • wycena produktów dla celów zarządzania – zawyża to koszty produktów wobec rozliczania części kosztów stałych niewykorzystanych zp na wytworzone produkty, • podejmowanie decyzji cenowych w krótkim okresie – może to wciągnąć przedsiębiorstwo w spiralę śmierci; niebezpieczeństwo polega na tym, że w okresie niskiego |

| Planowanie długookresowe: nzp stosuje się przy planowaniu długookresowym, ponieważ uwzględniają wielkość popytu spodziewanego w typowych warunkach w kilku najbliższych latach | popytu, nawet kilkuletnim, jednostkowe stałe koszty wydziałowe byłyby zawyżone, co – wobec wpływu na podwyższanie cen produktów – mogłoby spowodować spadek popytu na produkty przedsiębiorstwa (są za drogie), a to z kolei doprowadziłoby do zmniejszenia nzp i kolejnego wzrostu jednostkowego stałego kosztu wydziałowego, • zastosowanie do oceny, w czasie roku, nzp oznaczałoby pomiar dokonań w krótkim okresie za pomocą miary długoterminowej; byłoby to oczywistym błędem; nzp – jako średnia planowanych zp w kilku najbliższych latach – nie są odpowiednie do oceny dokonań w danym roku budżetowym, gdyż zp wyznaczona do osiągnięcia w danym roku może być zarówno wyższa, jak i niższa od nzp średnio planowanych |

|

| Budżetowane (bzp) |

Ocena dokonań kierownictwa, gdyż: • bzp stanowią najważniejszy, możliwy do osiągnięcia, cel krótkookresowy (budżet jest kluczowym narzędziem planowania i kontroli w krótkim okresie), • zadaniem kierownictwa jest osiągnięcie celów wyznaczonych w budżecie rocznym, określającym ambitne, ale realne zadania do wykonania. Jeżeli między pozp a bzp istnieje duża różnica, a przedsiębiorstwo traktuje ją jako tzw. planowane niewykorzystane zp – wskazane jest stosowanie bzp do oceny; ocena nie powinna następować na podstawie pozp, gdyż na jej wykorzystanie kierownictwo nie ma najprawdopodobniej wpływu |

• sterowanie wykorzystaniem zp, • wycena produktów do celów zarządzania, • podejmowanie decyzji cenowych w krótkim okresie (z tych samych powodów co w przypadku nzp), • wycena produktów na potrzeby bilansowe, ponieważ jest to niezgodne z uor, • planowanie długookresowe, gdyż planowana na kilka lat wielkość działalności może się znacznie różnić od jej rozmiaru przyjętego przy budżetowaniu na najbliższy rok |

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych