Koszt wytworzenia produktu (cz. II) – zastosowanie podstawowych systemów rachunku kosztów do wyceny produktów

W praktyce mogą być stosowane różne systemy rachunku kosztów, wśród których zwykle rozróżnia się rachunek kosztów: pełnych, zmiennych i przerobu. Przy ich stosowaniu wycena produktów może nastąpić w kosztach: rzeczywistych, normalnych, standardowych (normatywnych).

Dokładność rozliczenia kosztów pośrednich mogą przy tym wspomagać: rachunek kosztów działań (Activity-Based Costing, ABC), rachunek kosztów działań sterowanych czasem (Time-Driven Activity-Based Costing, TDABC) i zasobowo-procesowy rachunek kosztów (Resource Consumption Accounting, RCA).

W praktyce mogą być stosowane różne systemy rachunku kosztów, wśród których zwykle rozróżnia się rachunek kosztów: pełnych, zmiennych i przerobu. Przy ich stosowaniu wycena produktów może nastąpić w kosztach: rzeczywistych, normalnych, standardowych (normatywnych).

Dokładność rozliczenia kosztów pośrednich mogą przy tym wspomagać: rachunek kosztów działań (Activity-Based Costing, ABC), rachunek kosztów działań sterowanych czasem (Time-Driven Activity-Based Costing, TDABC) i zasobowo-procesowy rachunek kosztów (Resource Consumption Accounting, RCA).

Ze względu na to, że te wspomagające rachunki mają w polskiej praktyce – dotychczas – małe zastosowanie, w opracowaniu koncentrujemy się na wycenie produktów na potrzeby rachunkowości finansowej w przypadku zastosowania systemów rachunku kosztów pełnych, zmiennych i przerobu, które pokrótce omawiamy poniżej.

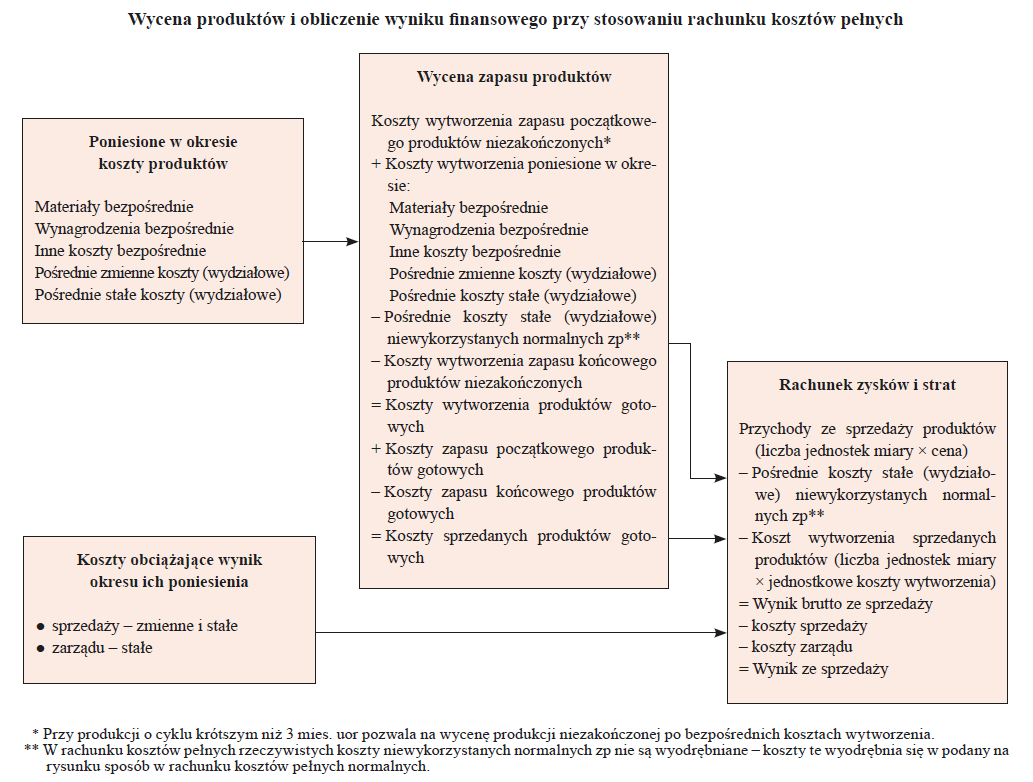

Rachunek kosztów pełnych

[1] Ze względu na małą istotność pomijamy bezpośrednie koszty stałe, które – jeśli występują – są w rachunku kosztów pełnych zaliczane do kosztów wytworzenia.

Jest to najczęściej stosowany w praktyce system rachunku kosztów. W myśl jego zasad produkty wycenia się po pełnym koszcie wytworzenia, który obejmuje: koszty bezpośrednie, zmienne pośrednie koszty wydziałowe i stałe pośrednie koszty wydziałowe[1].

Ze względu na wymóg wyłączenia z kosztu wytworzenia stałych kosztów wydziałowych niewykorzystanych normalnych zdolności produkcyjnych (zp), przed ustaleniem kosztów wytworzenia zapasu produktów konieczna jest eliminacja tych kosztów. W tym celu sumę stałych kosztów wydziałowych poniesionych w okresie dzieli się – pozaksięgowo – przez wielkość normalnych zp i tak ustaloną stawkę kosztów stałych, przypadających na jednostkę normalnych zp, mnoży przez liczbę niewykorzystanych w okresie normalnych zp. O kwotę tę zmniejsza się sumę kosztów wydziałowych okresu i obciąża nią koszt sprzedanych produktów. W praktyce stawkę kosztów stałych przypadających na jednostkę normalnych zp wyprowadza się zazwyczaj na początku roku, na podstawie budżetu lub danych za miniony rok. Pozostaje ona stała przez cały rok.

Koszty sprzedaży i ogólnego zarządu, jak wiadomo, są uznawane za niezwiększające wartości aktywów i odnoszone w całości na wynik finansowy okresu ich poniesienia.

Uproszczony schemat działania rachunku kosztów pełnych przedstawia rysunek powyżej.

[2] Z uwagi na ustalanie cen ten rodzaj rachunku kosztów nie nadaje się dla przedsiębiorstw o produkcji jednostkowej i małoseryjnej, ustalających z reguły ceny na podstawie pełnych kosztów.

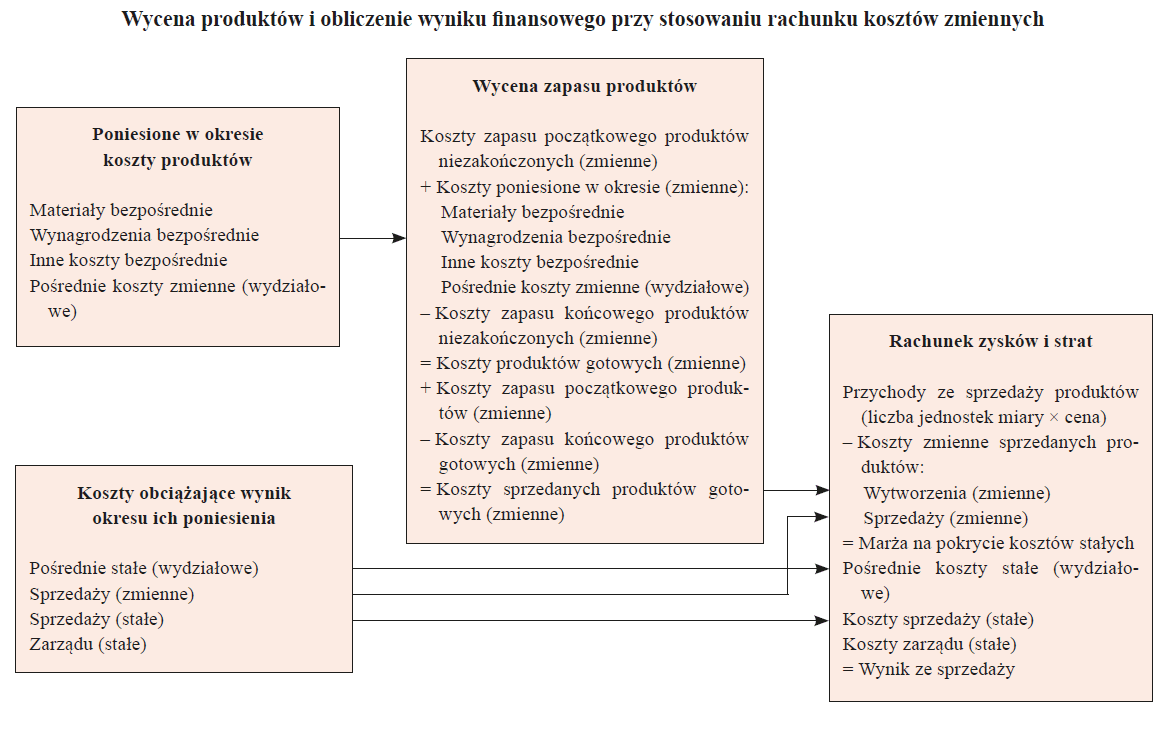

Rachunek kosztów zmiennych[2]

U podstaw rachunku kosztów zmiennych leży założenie, że koszty stałe wytworzenia powstają niezależnie od wielkości i asortymentu produkcji oraz wymagają pokrycia z wyniku ze sprzedaży, podobnie jak koszty zarządu.

Pozwala to:

- zrezygnować z doliczenia kosztów stałych do produktów, zwłaszcza że żaden klucz wobec stałości kosztów nie jest zasadny,

- bezpiecznie oceniać – na potrzeby zarządcze – wartość zapasu produktów i ustalać realistyczny wynik,

- dostosować się do cen płynących z rynku i w razie posiadania wolnych zp przyjmować zamówienia pozornie deficytowe, ale pozwalające pokryć część kosztów stałych (jeżeli cena z nadwyżką pokrywa zmienne koszty wytworzenia i sprzedaży; przy pełnym koszcie wytworzenia decyzję taką trudniej podjąć).

Stosując rachunek kosztów zmiennych, produkty wycenia się w wysokości zmiennych kosztów wytworzenia, które obejmują koszty bezpośrednie i pośrednie koszty zmienne produkcji (wydziałowe). Pośrednie koszty stałe produkcji (wydziałowe) oraz koszty sprzedaży i ogólnego zarządu uznaje się za koszty okresu i odnosi na wynik finansowy w okresie ich poniesienia. Schemat działania rachunku kosztów zmiennych przedstawia rysunek poniżej.

Porównanie rachunku kosztów pełnych i zmiennych wykazuje, że podstawową różnicę między nimi stanowi podejście do kosztów stałych wydziałowych. Przy rachunku kosztów pełnych koszty te zalicza się do kosztów produktu. Ich część, która obciąża produkty sprzedane, odnosi się na wynik okresu, a część, którą rozliczono na produkty niesprzedane, powiększa koszt wytworzenia zapasu końcowego. Natomiast przy rachunku kosztów zmiennych wszystkie koszty stałe wydziałowe obciążają wynik okresu. Tym samym zbędne staje się wyłączanie z kosztu wytworzenia pośrednich kosztów stałych przypadających na niewykorzystane normalne zp.

Przedsiębiorstwa stosujące rachunek kosztów pełnych, jeżeli nie eliminują kosztów stałych niewykorzystanych normalnych zp, gdyż wykorzystują w pełni normalne zp bądź – jako jednostki małe lub mikro – korzystają ze zwolnienia od tego wymogu uor, nie muszą dzielić kosztów wydziałowych na część zmienną i stałą, ale mogą to robić. W artykule przyjęto, że podział taki jest dokonywany. Powodem tego jest chęć dokładnego przedstawienia i porównania sposobu ujmowania zmiennych i stałych kosztów wydziałowych w rachunku kosztów pełnych i zmiennych.

Na potrzeby bilansowe przedsiębiorstwa muszą stosować rachunek kosztów pełnych, gdyż przepisy uor oraz MSR nie przewidują możliwości wyceny zapasu produktów gotowych po niepełnym (tylko zmiennym) koszcie wytworzenia.

Z kolei na potrzeby zarządcze (podejmowania decyzji, pomiaru dokonań, kontroli kosztów itd.) przedsiębiorstwa często stosują rachunek kosztów zarówno pełnych, jak i zmiennych. Wykorzystywanie do celów zarządczych rachunku kosztów pełnych jest spowodowane tym, że:

- wycena produktów po pełnym koszcie wytworzenia stanowi dla wielu przedsiębiorstw podstawę ustalania długookresowych cen na produkty, a także optymalnego planu produkcji i sprzedaży w długim okresie (w długim okresie konieczne jest pokrycie ceną zarówno kosztów zmiennych, jak i stałych, inaczej bowiem przedsiębiorstwo poniesie straty),

- stosowanie jednego systemu rachunku kosztów na potrzeby zarządcze i zewnętrzne jest prostsze (nie powoduje problemów z interpretacją czasami sprzecznych danych) i bardziej efektywne (nie ma potrzeby przeliczania danych dostarczonych przez rachunek kosztów zmiennych, w celu uzyskania danych, jakich dostarcza rachunek kosztów pełnych),

- zapobiega podejmowaniu przez kierowników działań, które mogą maksymalizować pozytywne rezultaty wykazane w rachunku kosztów zmiennych, ale wpływać niekorzystnie na wynik finansowy wykazywany w sprawozdaniu finansowym (ustalony na podstawie rachunku kosztów pełnych).

Istotną cechą rachunku kosztów pełnych jest, że kierownictwo może wpływać na wykazywany w sprawozdaniu finansowym wynik finansowy dzięki wytworzeniu dużej liczby produktów pozostających w zapasie. Im wyższe koszty stałe i przyrost zapasu produktów, tym bardziej rośnie zysk spowodowany odniesieniem części kosztów wydziałowych na zapas końcowy produktów.

Wzrost zapasu produktów gotowych i niezakończonych może, ale nie musi być gospodarczo uzasadniony. Racjonalny wzrost zapasów jest uzasadniony tym, że kierownictwo chce przyspieszyć dostawy zamawianych wyrobów, spodziewa się wzrostu popytu, którego – ze względu na dostępny potencjał – nie udałoby się zaspokoić na bieżąco (spodziewana sprzedaż jest większa niż dostępny potencjał), dąży do obniżenia kosztów produkcji dzięki zwiększaniu serii produkcyjnych.

W przedsiębiorstwach stosujących rachunek kosztów pełnych kierownictwo może jednak być skłonne zwiększać zapasy także wtedy, gdy nie jest to uzasadnione. Dlaczego? Jak wskazano, ogólnie wzrost zapasów spowoduje polepszenie wyniku finansowego (w koszcie wytworzenia zapasu tkwi część kosztów stałych wydziałowych), co z kolei może się przełożyć na wzrost premii dla kierownictwa, jeżeli zależą one od wykazanego w sprawozdaniu finansowym zysku.

Jeżeli wzrost zapasów nie jest gospodarczo uzasadniony, to takie postępowanie należy ocenić negatywnie, ponieważ produkcja na zapas to strategia ryzykowna, zwłaszcza w szybko zmieniających się, innowacyjnych branżach, a w każdym przypadku zamraża środki. Aby przeciwdziałać nieracjonalnemu wzrostowi zapasów wynikającemu z chęci maksymalizacji wyniku finansowego okresu, niektóre przedsiębiorstwa stosują do oceny zarządzających dane pochodzące z rachunku kosztów zmiennych. Przy tym rachunku zmiana stanu zapasów nie wpływa bowiem na wynik finansowy, kierownictwo nie jest więc zachęcane do zwiększania zapasów, jeżeli takie postępowanie nie ma gospodarczego uzasadnienia.

Najbardziej racjonalnym rozwiązaniem, jeżeli chodzi o stosowanie systemu rachunku kosztów pełnych i zmiennych, jest korzystanie z rachunku kosztów:

- pełnych – na potrzeby bilansowe oraz przy podejmowaniu decyzji długookresowych, zwłaszcza w razie wykorzystania potencjału produkcyjnego, zaś

- zmiennych – jako podstawy decyzji krótkookresowych i przy ocenie dokonań w krótkim okresie.

Połączone ze sobą, we właściwy i umiejętny sposób, rachunki kosztów pełnych i zmiennych, umożliwiają wykorzystanie zalet obu typów rachunku i eliminują ich słabości.

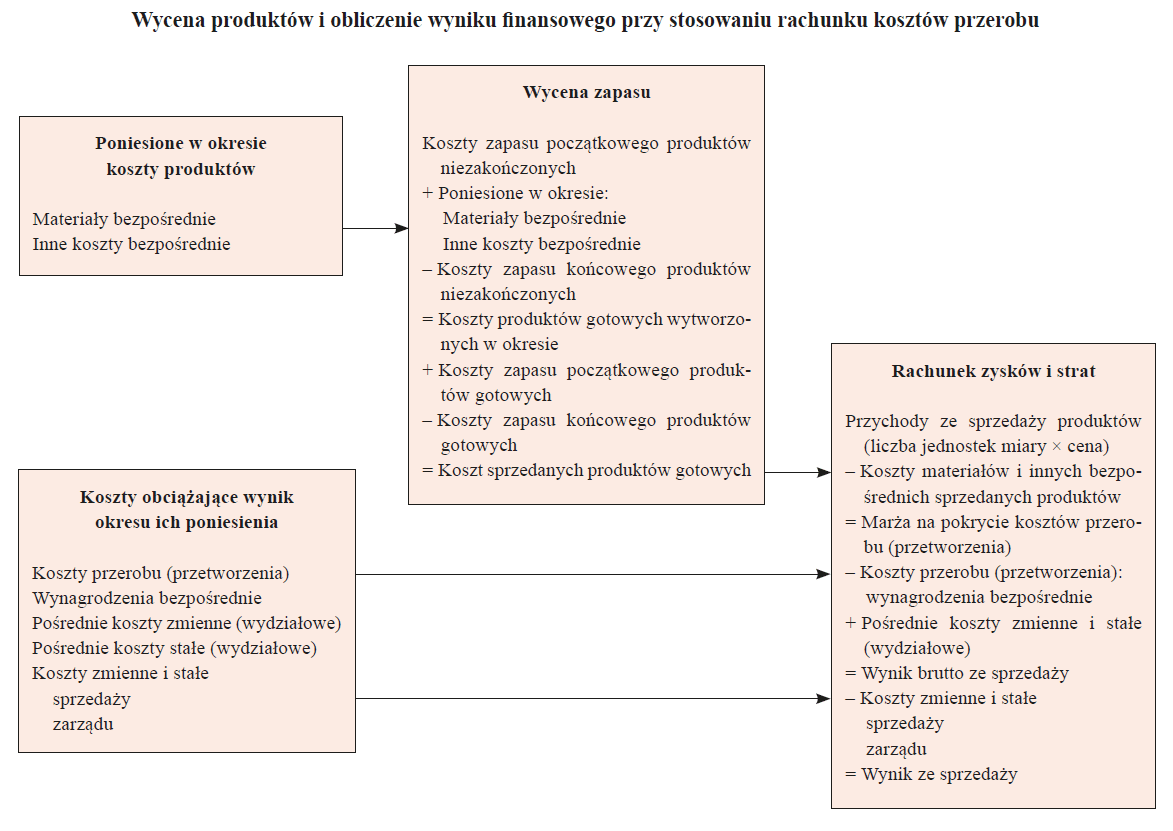

Rachunek kosztów przerobu

Przy rachunku kosztów przerobu (przetworzenia), inaczej nazywanym rachunkiem kosztów superzmiennych, produkty wycenia się jedynie po koszcie materiałów bezpośrednich i ew. innych kosztów bezpośrednich. Koszty wynagrodzeń bezpośrednich, inne bezpośrednie koszty wytworzenia, zmienne i stałe koszty wydziałowe, a także koszty sprzedaży i ogólnego zarządu uznaje się za koszty okresu i odnosi w całości na wynik. Schemat działania rachunku kosztów przerobu przedstawia rysunek na następnej stronie.

Zwolennicy rachunku kosztów przerobu argumentują, że zachęta, aby kierownictwo zwiększało zapasy, jest przy tym typie rachunku kosztów jeszcze mniejsza niż w przypadku rachunku kosztów zmiennych. Ze wszystkich trzech omawianych rachunków kosztów rachunek kosztów przerobu opracowano najpóźniej i na razie w praktyce stosuje się raczej rzadko (jest to zmodyfikowana wersja rachunku kosztów zmiennych). Rachunek ten powstał w odpowiedzi na zarzuty zarządzających, którzy zakwestionowali wycenę zapasu produktów po kosztach innych niż materiałów bezpośrednich (i ew. innych kosztów bezpośrednich), argumentując, że płace bezpośrednie czy koszty wydziałowe w wielu przedsiębiorstwach nie zmieniają się proporcjonalnie do zmian rozmiarów działalności (produkcji) i praktycznie są stałe. Rachunek kosztów przerobu może być przydatny do określania najbardziej wydajnego wykorzystania zasobów w krótkim okresie.

Podstawowe różnice między rachunkiem kosztów pełnych, zmiennych i przerobu przedstawia tabela (patrz dalej).

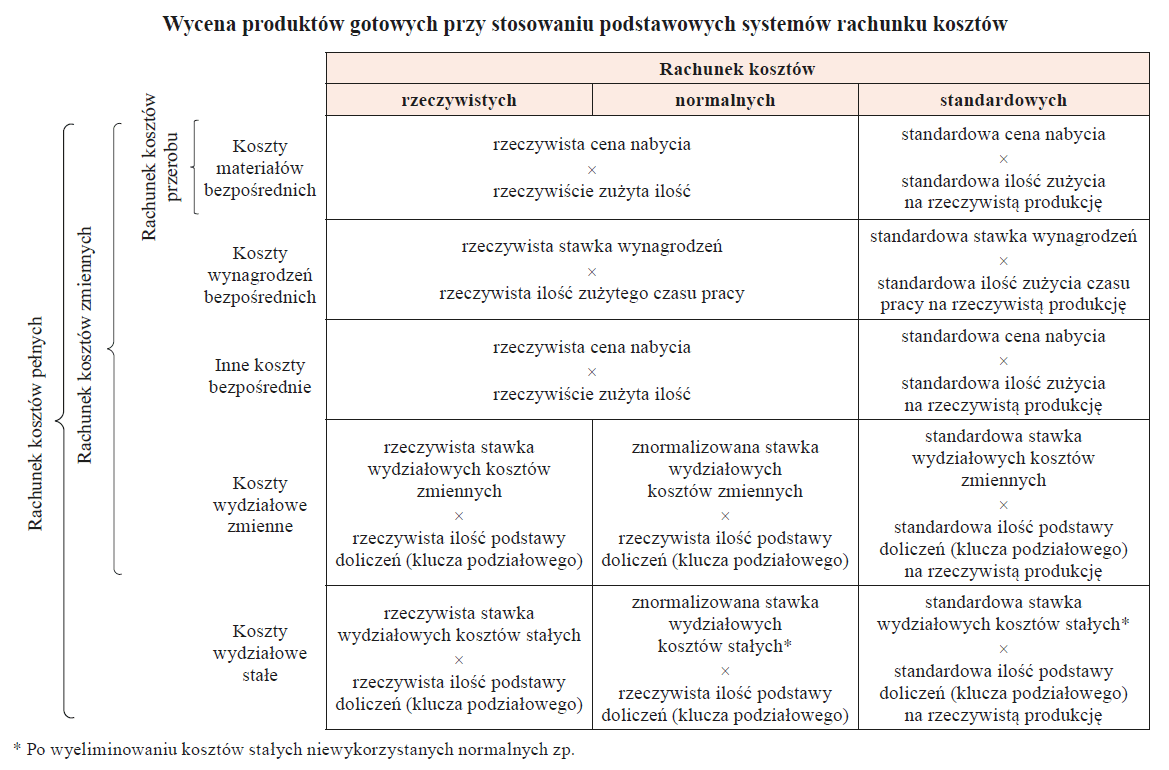

Koszty stosowane do wyceny produktów

Wycena produktów niezakończonych i gotowych może przy każdej z przedstawionych odmian rachunków kosztów (pełnych, zmiennych i przerobu) następować w całości lub w części – za pomocą kosztów rzeczywistych, normalnych bądź standardowych (normatywnych) – patrz rysunek na następnej stronie. Jak z niego wynika, główne różnice między rachunkami kosztów, przy których do wyceny produktów stosuje się koszty rzeczywiste, normalne lub standardowe, są następujące:

[3] Uor przewiduje, że jeżeli odchylenia kosztów rzeczywistych od kosztów standardowych (planowanych) są nieznaczne, to wycena zapasów może nastąpić po koszcie standardowym.

- pełny rachunek kosztów rzeczywistych – produkty wycenia się po rzeczywistym koszcie wytworzenia, co powoduje, że w przypadku okresowych wahań poziomu kosztów wydziałowych, w tym spowodowanych różnym wykorzystaniem normalnych zp, rzeczywiste koszty wydziałowe, zwłaszcza stałe, przypadające na jednostkę produktu, są raz mniejsze (zwłaszcza w miesiącach dużego wykorzystania zp), a raz większe (w miesiącach małego ich wykorzystania), mimo że ogólna kwota stałych kosztów wydziałowych pozostaje niezmieniona,

- pełny rachunek kosztów normalnych – produkty wycenia się po znormalizowanym koszcie wytworzenia, co powoduje, że mimo okresowych wahań wykorzystania normalnych zp, jednostkowe stałe koszty wydziałowe pozostają na identycznym poziomie, ponieważ nalicza się je na produkty za pomocą normalnej stawki; powstają odchylenia między normalnymi a rzeczywistymi kosztami wytworzenia, które wymagają rozliczenia między zapas końcowy produktów i wynik finansowy; odchylenia te umożliwiają zarazem kontrolę kosztów rzeczywistych,

- pełny rachunek kosztów standardowych – produkty wycenia się po standardowym, wynikającym z norm i preliminarzy, koszcie wytworzenia, co powoduje, że w przypadku okresowych wahań wykorzystania normalnych zp, jednostkowe stałe koszty wydziałowe pozostają na identycznym (przyjętym za wzorcowy) poziomie, gdyż nalicza się je na produkty za pomocą standardowej stawki (budżetowane koszty stałe wydziałowe/normalny poziom wykorzystania zp); między standardowymi (normatywnymi) a rzeczywistymi kosztami bezpośrednimi i wydziałowymi powstają odchylenia, które mogą wymagać rozliczenia między wynik finansowy i zapas końcowy produktów[3]; umożliwiają one kontrolę kosztów rzeczywistych, przy czym wzorzec porównań stanowią koszty oparte na normach i preliminarzach.

Porównanie rachunku kosztów pełnych, zmiennych i przerobu

| Obszar | Rachunek kosztów | ||

| pełnych | zmiennych | przerobu | |

| Wycena produktu gotowego | - materiały bezpośrednie - wynagrodzenia bezpośrednie - inne koszty bezpośrednie - zmienne koszty wydziałowe - stałe koszty wydziałowe (ew. z wyłączeniem kosztów stałych niewykorzystanych normalnych zp) |

- materiały bezpośrednie - wynagrodzenia bezpośrednie - inne koszty bezpośrednie - zmienne koszty wydziałowe |

- materiały bezpośrednie - inne koszty bezpośrednie |

| Koszty poniesione w okresie, wpływające w całości na wynik | zmienne i stałe koszty sprzedaży oraz ogólnego zarządu |

- stałe koszty wydziałowe - zmienne i stałe koszty sprzedaży i ogólnego zarządu |

- wynagrodzenia bezpośrednie - zmienne i stałe koszty wydziałowe - zmienne i stałe koszty sprzedaży i ogólnego zarządu |

| Podział kosztów na stałe i zmienne | nie zawsze jest konieczny* (może być dokonany dodatkowo) | jest konieczny i dokonywany | nie jest konieczny (może być dokonany dodatkowo) |

| Spełnienie wymagań rachunkowości finansowej | tak, ale pod pewnymi warunkami[**] | nie, gdyż co do zasady produkty gotowe wyceniane są po zmiennym koszcie wytworzenia | nie, gdyż co do zasady produkty gotowe wyceniane są wyłącznie po koszcie materiałów bezpośrednich i innych kosztów bezpośrednich |

| Zakres stosowania | sprawozdawczość zewnętrzna | ocena dokonań i podejmowanie krótkookresowych decyzji | krótkoterminowe decyzje dotyczące wykorzystania zp |

Wyjaśnienia te dotyczą odpowiednio rachunków zmiennych i przerobu.

Ocena przedstawionych rozwiązań

[4] Szersze przedstawienie możliwości korzystania, na potrzeby zarządzania, z informacji dostarczanych przez rachunek kosztów pełnych i zmiennych przekracza ramy artykułu.

Oceniając przedstawione systemy rachunku kosztów z punktu widzenia ich przydatności do podejmowania decyzji i oceny dokonań w krótkim okresie, przy niewykorzystanych zp lepiej sprawdzają się systemy rachunku kosztów niepełnych (zmiennych, przerobu), ponieważ rachunki te pozwalają menedżerom skoncentrować się na maksymalizacji marży na pokrycie kosztów stałych. Natomiast w długim okresie, przy wykorzystaniu przez przedsiębiorstwo pełnych zp, bardziej odpowiedni jest system rachunku kosztów pełnych, gdyż w dłuższym czasie przedsiębiorstwo, którego przychody nie wystarczą na pokrycie pełnych kosztów działalności operacyjnej, musi upaść, a wykorzystanie zp świadczy o braku łatwo dostępnych rezerw zwiększenia rozmiarów produkcji lub obniżenia kosztów[4].

Z kolei rozważania nad przydatnością systemów rachunku kosztów na potrzeby bilansowe celowe jest rozpocząć od oceny rachunku kosztów zmiennych i przerobu. Bez względu na wersję obu systemów rachunku kosztów – a więc czy jest to rachunek kosztów rzeczywistych, normalnych, czy też standardowych – nie spełniają one wymogów bilansowych. Powodem tego jest wycena produktów, która w obu przypadkach nie następuje po pełnym koszcie wytworzenia. Wymogom uor i MSR odpowiada wyłącznie system rachunku kosztów pełnych. Tylko przy tym systemie wycena produktów następuje po pełnym koszcie wytworzenia, obejmującym koszty bezpośrednie zmienne, koszty wydziałowe zmienne i stałe. Każda jednak z przedstawionych wyżej „klasycznych” wersji rachunku kosztów pełnych (rzeczywistych, normalnych lub standardowych) wymaga na potrzeby wyceny produktów – w sposób przewidziany w uor – odpowiedniego „dostosowania”.

Polega ono na wyłączeniu z kosztu wytworzenia, po którym wycenia się zapas produktów, części stałych kosztów wydziałowych, przypadającej na niewykorzystane normalne zp. Najprostsze rozwiązanie polega na wyłączeniu z kosztów wydziałowych iloczynu planowanej stawki stałych kosztów wydziałowych, przypadających na jednostkę normalnych zp, i rzeczywistej liczby niewykorzystanych w okresie jednostek normalnych zp. Koszty te obciążają koszt sprzedanych produktów.

Podsumowanie

Celem artykułu było przedstawienie problemów wiążących się z obliczaniem kosztu wytworzenia produktów na potrzeby bilansowe, ze szczególnym wskazaniem, jak wykorzystać do tego narzędzia rachunkowości zarządczej. Wywody artykułu można podsumować w kilku punktach:

1. Kluczowe dla rachunkowości zarządczej klasyfikacje kosztów, takie jak ich podział na: (a) zmienne i stałe, (b) bezpośrednie i pośrednie oraz (c) wytworzenia, sprzedaży i zarządu, stosuje się także na potrzeby wyceny produktów według zasad przyjętych w sprawozdawczości finansowej. Największe trudności w praktyce sprawia jednak podział kosztów na zmienne i stałe. Niewątpliwie warunkiem prawidłowej wyceny produktów jest dokonanie tego podziału, nie musi to jednak być podział idealny, bardzo dokładny.

W rachunkowości często nie można stosować wartości obiektywnych, dokładnie mierzalnych, gdyż są niedostępne – wystarczą dobre szacunki. Przykładem tego jest chociażby wyliczenie stawki amortyzacji czy rozliczanie kosztów w czasie. Wymienione wyżej klasyfikacje kosztów – zarówno na potrzeby rachunkowości zarządczej, jak i finansowej – stosuje się tak samo.

2. Normalne zp, których stopień wykorzystania powinien być wzięty pod uwagę przy wycenie produktów według zasad przyjętych w sprawozdawczości finansowej, wyznaczają same przedsiębiorstwa. Stosują do pomiaru zp różne jednostki miary (sztuki, tony, hektolitry, kilometry i inne jednostki naturalne bądź maszyno-, roboczogodziny itd.) i ustalają na różnych szczeblach (przedsiębiorstwa, zakładu, wydziału, linii produkcyjnej, gniazda maszyn, pojedynczej maszyny) – zależnie od konkretnej sytuacji. Stosowne do potrzeb rachunkowości finansowej i zarządczej szczeble oraz jednostki pomiaru zp mogą być takie same lub różne. Najczęściej ew. różnice powodowane są większą szczegółowością podziału stosowanego w rachunkowości zarządczej w porównaniu z rachunkowością finansową.

I jeszcze jedna uwaga: o ile na potrzeby rachunkowości finansowej miarodajna jest jedynie wielkość normalnych zp i ich wykorzystanie, o tyle w rachunkowości zarządczej, w różnych sytuacjach, potrzebny jest także pomiar teoretycznych, praktycznie osiągalnych i budżetowanych zp.

3. Do wyceny produktów według zasad przyjętych w sprawozdawczości finansowej może być stosowany tylko klasyczny system rachunku kosztów pełnych. Rachunki kosztów zmiennych i przerobu nie dostarczają danych wymaganych przez sprawozdawczość finansową. Wykorzystanie wszystkich typów rachunku kosztów pełnych, a więc rzeczywistych, normalnych i standardowych, wymaga dokonania korekt. O ile na potrzeby obliczania kosztu wytworzenia produktów w rachunkowości finansowej (w myśl uor i MSR) można zastosować tylko systemy rachunku kosztów pełnych (po korektach), o tyle w rachunkowości zarządczej w różnych przedsiębiorstwach i do różnych celów wykorzystywane są wszystkie systemy rachunku kosztów, wypracowane przez rachunkowość zarządczą.

4. Ustalenie kosztu wytworzenia zapasu produktów na potrzeby bilansowe nie wymaga obliczenia kosztów jednostkowych różnych produktów (co jest istotne dla zarządzania). Wystarczy poprawny – w myśl zasad rachunkowości finansowej – podział kosztów wytworzenia na koszty dotyczące zapasu produktów, sprzedanych produktów i wyodrębnienie kosztów sprzedaży oraz zarządu, odnoszonych w całości na wynik okresu. W przypadku dużych jednostek chodzi o to, żeby koszt wytworzenia, po którym wycenia się zapasy produktów, nie obejmował kosztów stałych niewykorzystanych normalnych zp.

5. Należy wreszcie pamiętać o zasadzie istotności. W szczególności warto zbadać, czy:

[5] Szerzej o tym problemie traktuje artykuł: Z. Fedak, Wycena zapasu produktów (cz. II) – koszty niewykorzystanych zdolności produkcyjnych, „Rachunkowość” nr 4/2019.

- istotną część kosztów wydziałowych stanowią koszty zmienne, czy też wszystkie koszty wydziałowe można potraktować jako stałe,

- stopień niewykorzystania normalnych zp, wielkość oraz zmiany stanu produktów są istotne, czy też wpływ tych czynników na wycenę zapasów i wynik finansowy nie jest istotny[5].

Odpowiedź na oba pytania może być trudna. W takim przypadku najbezpieczniejszą reakcją przedsiębiorstwa będzie pełne przestrzeganie wymogów uor.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych