JPK_PIT – papierowe księgi odchodzą do lamusa

Elektronizacja obejmie księgi rachunkowe, podatkową księgę przychodów i rozchodów (pkpir), a także ewidencję przychodów prowadzoną przez podatników ryczałtu od przychodów ewidencjonowanych, a ponadto ewidencję środków trwałych i wnip oraz wykaz środków trwałych i wnip (u podatników ryczałtu).

Przepisy wprowadzające nowy obowiązek (tzw. Polski Ład, czyli ustawa z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, DzU poz. 2105 ze zm.) były wielokrotnie nowelizowane. W efekcie podatnicy zyskali więcej czasu na dostosowanie swoich systemów informatycznych do nowych wymogów.

Co się zmieni

Obecnie podatnicy PIT, którzy dobrowolnie prowadzą księgi (rachunkowe, pkpir czy ewidencję przychodów na potrzeby ryczałtu) przy użyciu programów komputerowych, mogą być wezwani przez organy podatkowe do przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą (art. 193a Op). Jest to tzw. JPK na żądanie (struktury JPK_KR, JPK_PKPIR, JPK_EWP).

Ten obowiązek nie zniknie po 31.12.2025 r., wejdą natomiast w życie nowe (tzw. JPK_PIT):

1) prowadzenia ksiąg przy użyciu programów komputerowych,

2) cyklicznego (bez wezwania) przekazywania tych ksiąg do organów podatkowych za pomocą środków komunikacji elektronicznej, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a § 2 Op, na zasadach dotyczących przesyłania ksiąg podatkowych lub ich części określonych w przepisach wydanych na podstawie art. 193a § 3 Op.

Będą one ciążyć na:

• osobach fizycznych, przedsiębiorstwach w spadku, spółkach cywilnych osób fizycznych, spółkach cywilnych osób fizycznych i przedsiębiorstw w spadku, spółkach jawnych osób fizycznych oraz spółkach partnerskich, wykonujących działalność gospodarczą, a także na osobach prowadzących działy specjalne produkcji rolnej (zobligowanych do prowadzenia ksiąg rachunkowych lub prowadzących je dobrowolnie) – w zakresie prowadzonych przez nie ksiąg rachunkowych bądź pkpir, a także ewidencji środków trwałych oraz wnip (art. 24a ust. 1e updof),

• osobach fizycznych, przedsiębiorstwach w spadku będących podatnikami ryczałtu od przychodów ewidencjonowanych oraz spółkach (cywilnej i jawnej osób fizycznych oraz cywilnej osób fizycznych i przedsiębiorstwa w spadku), których wspólnicy są opodatkowani w tej formie – w zakresie ewidencji przychodów, a także wykazu środków trwałych oraz wnip (art. 15 ust. 12 ustawy z 20.11.1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, tekst jedn. DzU z 2025 r. poz. 843).

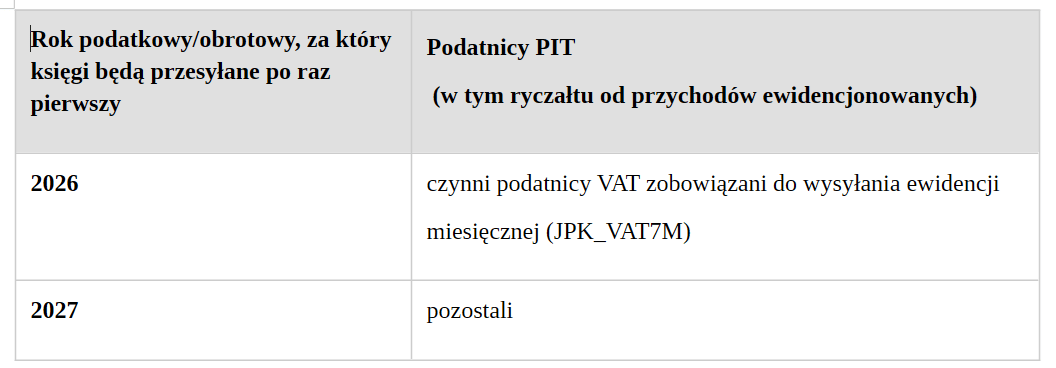

Od kiedy obowiązek

Od 1.01.2026 r. obowiązkami tymi zostaną objęte podmioty, które rozliczają się z VAT co miesiąc (przesyłając JPK_VAT7M), a rok później – pozostałe. Można je odroczyć na rok kolejny (2027) przez zmianę miesięcznego rozliczenia VAT na kwartalne (o czym US powinien być poinformowany w zgłoszeniu VAT-R złożonym do 25. dnia 2. miesiąca kwartału, za który deklaracja kwartalna będzie złożona po raz pierwszy – art. 99 ust. 3 ustawy o VAT). Jednak nie każdy może zmienić częstotliwość rozliczenia na kwartalną – trzeba mieć status małego podatnika VAT, zarejestrowanego jako podatnik VAT czynny przez ponad 12 mies., i nie dokonywać określonego rodzaju transakcji (por. art. 99 ust. 3a ustawy o VAT).

Inne rozwiązanie, dostępne dla małego podatnika (por. art. 21 ust. 1 i 6 ustawy o VAT), to wybór kasowej metody rozliczenia VAT, która z automatu oznacza przejście na kwartalny system rozliczeń (art. 99 ust. 2 ustawy o VAT), ale z uwzględnieniem 12 mies. okresu karencji dla rozpoczynających działalność. Aktualizację zgłoszenia VAT-R należy złożyć przed początkiem okresu rozliczeniowego, od którego podatnik chce stosować tę metodę (a zatem do końca grudnia, jeśli metoda kasowa miałaby obowiązywać od 1.01.2026 r.). Podatnik, który wybierze tę metodę, przez co najmniej 12 mies. musi stosować specyficzne zasady rozliczenia (wykazywanie VAT należnego co do zasady dopiero po uregulowaniu należności przez kontrahenta, odliczenie VAT dopiero po zapłacie za fakturę, adnotacja „metoda kasowa” na fakturach).

Trzeba tu dodać, że w odpowiedzi na wątpliwość, na jaki dzień badać, czy podatnik jest zobowiązany do wysyłki JPK_PIT (może się to bowiem w trakcie 2026 r. zmieniać w związku ze zmianą w zakresie obowiązku składania JPK_VAT7M), Ministerstwo Finansów wyjaśniło, że na dzień zaprowadzenia ksiąg. Jak czytamy w informacji opublikowanej w bazie eureka (id 666423): ⇒link⇐ Obowiązek przesyłania ksiąg podatkowych w formie ustrukturyzowanej JPK jest powiązany z obowiązkiem ich elektronicznego prowadzenia. W dacie zaprowadzenia ksiąg należy zatem sprawdzić, czy księgi te muszą być prowadzone w formie elektronicznej. Jeżeli w dacie zaprowadzenia ksiąg wystąpi obowiązek ich prowadzenia w formie elektronicznej, to po zakończeniu roku podatkowego wystąpi również obowiązek ich przesyłania w formie plików JPK. Jeżeli taki obowiązek nie wystąpi w dacie zaprowadzenia ksiąg podatkowych, to konsekwentnie, nie będzie też obowiązku ich przesyłania w formie plików JPK po zakończeniu roku podatkowego.

Pani Ewa rozpoczęła działalność 1.02.2026 r. Na ten dzień zaprowadziła pkpir. Wybrała metodę kasową rozliczenia VAT, ale ma obowiązek przesyłania plików JPK_VAT7M, bo przez pierwsze 12 mies. działalności nie może rozliczać się z VAT kwartalnie. Jest zatem jednocześnie zobowiązana do prowadzenia pkpir przy użyciu programów komputerowych oraz wysyłki JPK_PIT za 2026 r.

Pan Roman kontynuuje w 2026 r. działalność rozpoczętą w 2025 r. Jest podatnikiem ryczałtu od przychodów ewidencjonowanych, prowadzi ewidencję przychodów. Korzysta ze zwolnienia podmiotowego od VAT. Załóżmy, że we wrześniu 2026 r. z uwagi na przekroczenie limitu sprzedaży utraci prawo do tego zwolnienia. Nawet jeśli będzie rozliczać VAT miesięcznie (przesyłać JPK_VAT7M), nie będzie mieć obowiązku prowadzenia ewidencji przychodów przy użyciu programów komputerowych ani obowiązku wysyłki JPK_PIT za 2026 r. Na dzień zaprowadzenia ewidencji przychodów (1.01.2026 r.) był bowiem podatnikiem zwolnionym od VAT, niezobligowanym do wysyłki JPK_VAT7M.

Pani Wiesława kontynuuje w 2026 r. działalność rozpoczętą w trakcie 2025 r.; prowadzi pkpir. W styczniu i lutym 2026 r. była zobligowana do miesięcznego rozliczania VAT (przesyłania JPK_VAT7M), ale od kwietnia może już wybrać rozliczenie kwartalne (upłynie 12-miesięczny okres karencji). Zmiana częstotliwości rozliczenia VAT nie zmieni nic w zakresie jej obowiązków związanych z JPK_PIT – nadal będzie musiała prowadzić pkpir przy użyciu programów komputerowych i wysłać ją po zakończeniu roku do US w ustrukturyzowanej formie.

W 2025 r. pan Krzysztof rozliczał VAT w okresach miesięcznych. JPK_VAT7 za grudzień 2025 r. przesłał do 25.01.2026 r. O tym, że wybiera kwartalny sposób rozliczenia, poinformował US w VAT-R złożonym w terminie do 25.02.2026 r., co jest warunkiem przesyłania JPK_VAT7K za I kwartał 2026 r. Tym samym można uznać, że według stanu na dzień zaprowadzenia (1.01.2026 r.) pkpir nie był on zobowiązany do przesyłania JPK_VAT7M. Skoro za cały 2026 r. będzie zobligowany do przesyłania JPK_VAT7K, to nie powinny go za ten rok dotyczyć obowiązki związane z JPK_PIT.

Potwierdziło to również Ministerstwo Finansów w odpowiedzi na pytanie Redakcji: Jeżeli (…) na podstawie przepisów ustawy o podatku VAT zostanie skutecznie dokonany wybór kwartalnego rozliczenia podatku VAT w 2026 r., poprzez złożenie stosownego zawiadomienia do 25.02.2026 r., to dla celów podatku dochodowego podmioty, które dokonają takiego wyboru, nie będą obowiązane od 1.01.2026 r. do elektronicznego prowadzenia ksiąg podatkowych i ich przesyłania w formie plików JPK po zakończeniu roku.

Termin i adresat

Księgi podatników PIT mają być przekazywane organom podatkowym w ramach JPK_PIT tylko raz w roku, po zakończeniu roku podatkowego, w terminie do dnia upływu terminu złożenia zeznania, o którym mowa w art. 45 ust. 1 updof lub w art. 21 ust. 2 pkt 2 uzpd, czyli do 30 kwietnia roku następującego po roku podatkowym.

Adresatem tych danych będzie naczelnik US właściwy ws. opodatkowania podatkiem dochodowym, natomiast w przypadku spółek – właściwy według miejsca prowadzenia działalności, a gdy prowadzą działalność w więcej niż jednym miejscu – według miejsca siedziby, a jeśli w ten sposób nie da się ustalić właściwości – właściwy według miejsca zamieszkania jednego ze wspólników (art. 24a ust. 1e updof, art. 15 ust. 13 uzpd).

Zakres przesyłanych danych

W kwietniu 2025 r. resort finansów opublikował ostateczne struktury logiczne księgi rachunkowej JPK_KR_PD, a także ewidencji środków trwałych oraz wartości niematerialnych i prawnych JPK_ST_KR (z tych samych struktur korzystają również podatnicy CIT przesyłający JPK_CIT). ⇒link⇐

Ukazało się też wchodzące w życie 1.01.2026 r. rozporządzenie MFiG z 6.09.2025 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe i ewidencję środków trwałych oraz wartości niematerialnych i prawnych podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób fizycznych (DzU poz. 1311). Te dodatkowe dane są analogiczne jak w przypadku podatników CIT. Obejmują:

1) NIP kontrahenta, o ile został nadany,

2) numer identyfikujący fakturę w Krajowym Systemie e-Faktur (KSeF), wystawioną przez podmiot prowadzący księgi,

3) znaczniki identyfikujące konta ksiąg wykazywane według słownika określonego w załączniku do rozporządzenia,

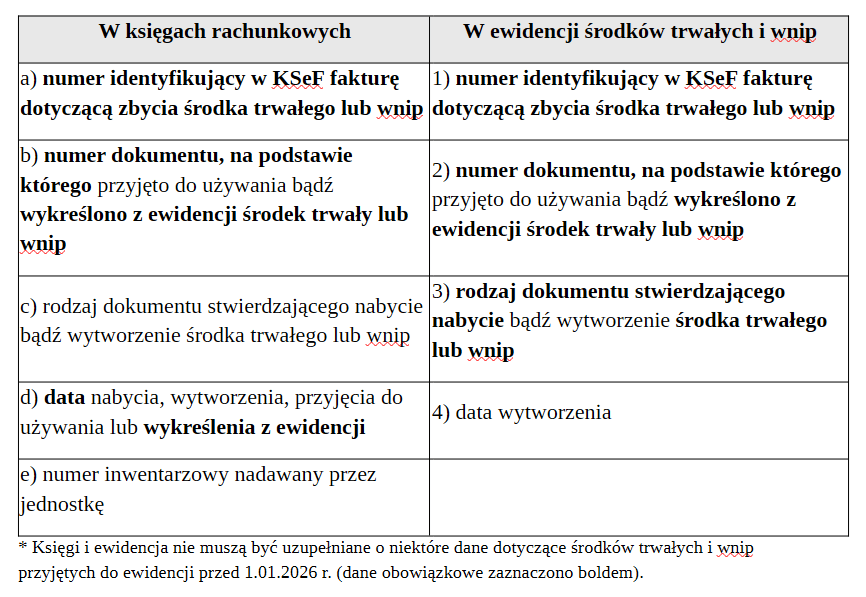

4) dane dotyczące nabycia, wytworzenia, przyjęcia do używania lub wykreślenia środka trwałego lub wnip z ewidencji środków trwałych oraz wnip (patrz tabela),

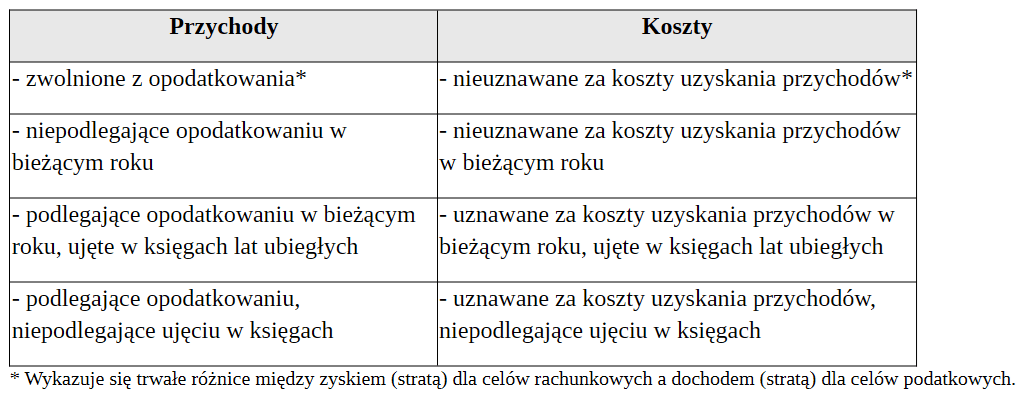

5) wysokość różnicy między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a dochodem (stratą) z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej ustalonym na podstawie przepisów o podatku dochodowym od osób fizycznych w podziale na wysokość przychodów oraz kosztów wyszczególnionych w tabeli.

Dodatkowe dane dotyczące środków trwałych*

Ministerstwo Finansów opublikowało ponadto broszury informacyjne do struktur logicznych JPK_KR_PD i JPK_ST_KR, opisujące ich zawartość i wyjaśniające treść poszczególnych elementów. ⇒link⇐

Na stronie podatki.gov.pl można też zajrzeć do sekcji pytań i odpowiedzi dotyczącej tych struktur ⇒link⇐

Struktury logiczne księgi przychodów i rozchodów oraz ewidencji przychodów jeszcze nie są dostępne. Ukazały się jednak nowe rozporządzenia MFiG z 6.09.2025 r. określające zasady ich prowadzenia (DzU poz. 1299 i 1294). Przewidują one m.in. dodatkowe kolumny na podanie numeru faktury w KSeF i identyfikatora podatkowego kontrahenta. Trzeba też będzie podawać więcej danych w wykazie środków trwałych i wnip.

O obowiązkach związanych z JPK_CIT pisaliśmy w artykule JPK_CIT – jak liczyć limit przychodów.

Więcej na ten temat jest mowa w Zamknięciu roku 2025.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych