Kwoty wolne od potrąceń z wynagrodzeń w 2026 r.

Aby ustalić wysokość poszczególnych kwot wolnych od potrąceń, najpierw należy obliczyć minimalne wynagrodzenie netto (MWN), a następnie zastosować do niego odpowiednią stopę procentową. Niestety, nie ma jednej kwoty MWN, a występuje wiele różnych jego wariantów, w zależności od tego, czy pracownik złożył PIT-2, czy nie, a jeśli tak, o jaką kwotę zmniejszającą podatek (tzw. ulgę miesięczną, UM) wnioskował – pełną czy dzieloną, czy korzysta z kosztów uzyskania przychodów (KUP), a jeśli tak, to z jakich, czy ma prawo do zwolnień podatkowych (PIT-0), czy zapisał się do PPK itd.

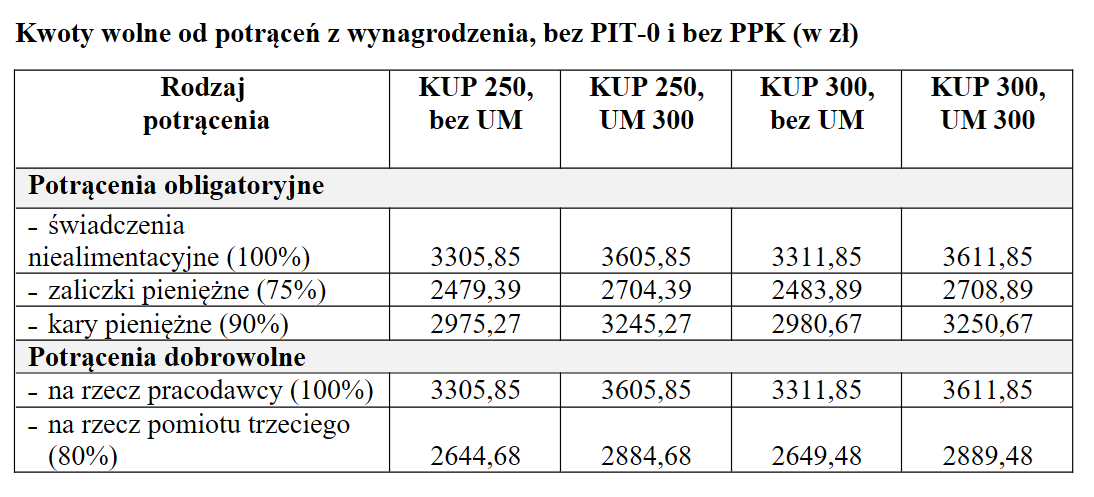

Kwoty wyjściowe MWN, należnego w 2026 r. pracownikowi niekorzystającemu z PIT-0 i z PPK w czterech najpopularniejszych opcjach wynoszą:

• z zastosowaniem podstawowych KUP (250 zł), ale bez UM – 3305,85 zł,

• z zastosowaniem podstawowych KUP i pełnej UM (300 zł) – 3605,85 zł,

• z zastosowaniem podwyższonych KUP (300 zł), ale bez UM – 3311,85 zł,

• z zastosowaniem podwyższonych KUP i pełnej UM – 3611,85 zł.

Przy obowiązkowych i dobrowolnych potrąceniach

Kwoty wolne od obowiązkowych potrąceń z wynagrodzenia za pracę wynoszą:

• 100% MWN – przy potrącaniu należności innych niż świadczenia alimentacyjne, np. zaległe kredyty, pożyczki, składki czy podatki,

• 75% MWN – przy potrącaniu zaliczek pieniężnych,

• 90% MWN – przy potrącaniu kar pieniężnych.

Powyższe kwoty wolne są proporcjonalne do wymiaru czasu pracy. Przy dokonywaniu potrąceń alimentacyjnych w ogóle nie obowiązuje kwota wolna (zajęciu podlega maksymalnie 3/5, czyli 60% wynagrodzenia netto).

Kwoty wolne od dobrowolnych potrąceń z wynagrodzenia za pracę wynoszą:

• 100% MWN – przy potrącaniu należności na rzecz pracodawcy,

• 80% MWN – przy potrącaniu należności na rzecz podmiotów trzecich (innych niż pracodawca), np. składek związkowych, pożyczki z zfśs, rat pożyczek i składek do kasy zapomogowo-pożyczkowej.

Te kwoty nie są natomiast proporcjonalne do wymiaru czasu pracy. W przypadku dłużnika zatrudnionego np. na 1/4 etatu stosuje się pełną kwotę wolną.

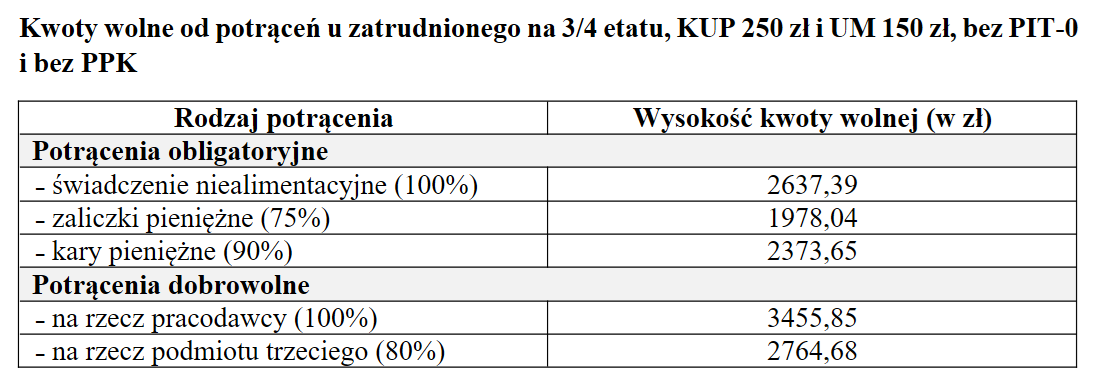

Przy niepełnym etacie

Kwotę wolną od obowiązkowych potrąceń z wynagrodzenia za pracę dla pracownika zatrudnionego na niepełnym etacie, oblicza się proporcjonalnie do wymiaru czasu pracy. Najpierw trzeba ustalić MWN dla niepełnego wymiaru czasu pracy, w jakim dłużnik pracuje, a następnie pomnożyć ją przez stopę procentową odpowiednią dla danej kategorii potrącenia (100%, 75% lub 90%).

Pracownik jest zatrudniony na 3/4 etatu, korzysta z KUP 250 zł i UM 150 zł oraz nie korzysta z PIT-0 ani z PPK. Sposób obliczania w 2026 r. kwot wolnych od:

1) obowiązkowych potrąceń z wynagrodzenia za pracę:

• przychód: 4806 zł × 3/4 etatu = 3604,50 zł,

• podstawa wymiaru składek społecznych: 3604,50 zł,

• składki społeczne należne od pracownika: emerytalna – 351,80 zł, rentowe – 54,07 zł, chorobowa – 88,31 zł; łącznie – 494,18 zł,

• podstawa wymiaru składki zdrowotnej: 3110,32 zł,

• składka zdrowotna: 279,93 zł,

• podstawa opodatkowania: 3604,50 zł – 494,18 zł – 250 zł ≈ 2860 zł,

• zaliczka do US: 2860 zł × 12% – 150 zł ≈ 193 zł,

• MWN: 3604,50 zł – 494,18 zł – 279,93 zł – 193 zł = 2637,39 zł,

• kwoty wolne – patrz tabela.

2) dobrowolnych potrąceń z wynagrodzenia za pracę (nie są proporcjonalne do wymiaru czasu pracy):

• przychód: 4806 zł,

• podstawa wymiaru składek społecznych: 4806 zł,

• składki społeczne należne od pracownika; łącznie: 658,91zł,

• podstawa wymiaru składki zdrowotnej: 4147,09 zł,

• składka zdrowotna: 373,24 zł,

• podstawa opodatkowania: 3897 zł,

• zaliczka do US: 3897 zł × 12% – 150 zł ≈ 318 zł,

• MWN: 4806 zł – 658,91 zł – 373,24 zł – 318 zł = 3455,85 zł,

• kwoty wolne – patrz tabela.

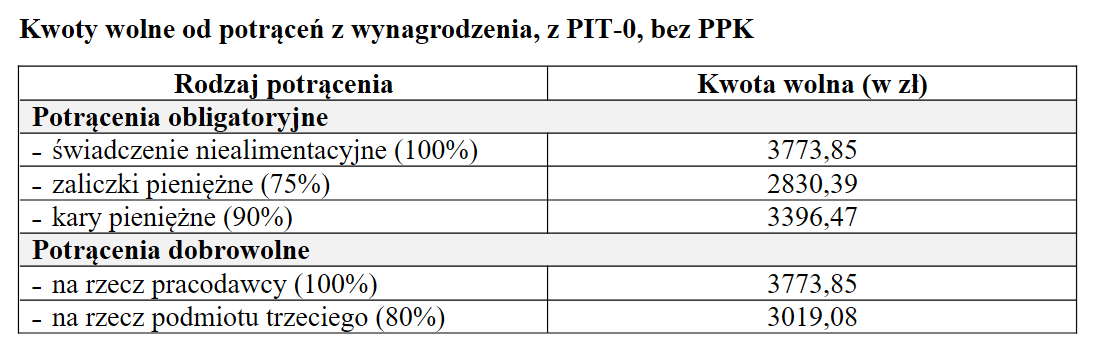

Ze zwolnieniem od podatku

Pracownikowi na pełnym etacie, nieuczestniczącemu w PPK, lecz korzystającemu z PIT-0 (ulgi określone w art. 21 ust. 1 pkt 148 i 152–154 updof: dla młodych, dla rodzin 4+, dla pracującego seniora, na powrót), a więc któremu pracodawca nie potrąca zaliczek na PIT, kwoty wolne od potrąceń ustala się następująco:

• minimalne wynagrodzenie brutto (podstawa wymiaru składek społecznych): 4806 zł,

• składki społeczne należne od pracownika; łącznie: 658,91 zł,

• podstawa wymiaru składki zdrowotnej: 4806 – 658,91 = 4147,09 zł,

• składka zdrowotna 9%: 373,24 zł,

• MWN: 4806 zł – 658,91 zł – 373,24 zł = 3773,85 zł,

• kwoty wolne – patrz tabela.

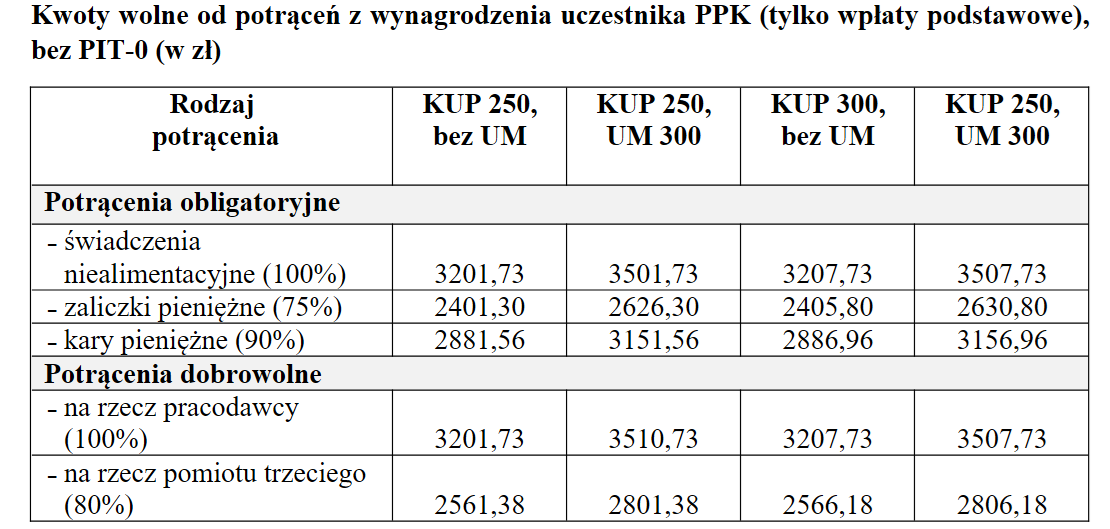

Członkostwo w PPK

Pracownik uczestnik PPK finansuje wpłatę podstawową do PPK w wysokości 2% wynagrodzenia, tj. podstawy wymiaru składek emerytalnej i rentowych, bez stosowania ograniczenia do górnej rocznej podstawy wymiaru tych składek. Może obniżyć jej wysokość, jednak maksymalnie do 0,5% podstawy wymiaru, jeśli jego wynagrodzenie osiągane z różnych źródeł nie przekracza 1,2 minimalnego wynagrodzenia. Ponadto może zadeklarować wpłatę dodatkową, maksymalnie do 2% podstawy wymiaru (art. 27 ust. 1, 3 i 9 ustawy z 4.10.2018 r. o pracowniczych planach kapitałowych, tekst jedn. DzU z 2024 r. poz. 427, dalej ustawa o PPK).

Pracodawca pokrywa za pracownika wpłatę podstawową (1,5% podstawy wymiaru) i może zadeklarować wpłatę dodatkową (maksymalnie 2,5% podstawy) – art. 26 ust. 1 i 2 ustawy o PPK. Wpłaty do PPK finansowane przez pracodawcę dolicza się do podstawy opodatkowania pracownika w miesiącu, w którym zostały faktycznie dokonane (przelane) na rachunek instytucji finansowej. Nie wchodzą one do podstawy wymiaru składek społecznych i zdrowotnej.

Podstawę wymiaru kwot wolnych od potrąceń z wynagrodzenia za pracę, przysługujących pracownikowi uczestnikowi PPK, stanowi minimalne wynagrodzenie po odliczeniu składek społecznych, składki zdrowotnej, zaliczki na PIT oraz wpłat do PPK. Zgodnie ze stanowiskiem MF z 16.12.2019 r. wpłaty do PPK należy naliczyć od minimalnego wynagrodzenia w faktycznie obowiązującej wartości procentowej.

W konsekwencji w 2026 r. MWN pracowników uczestników PPK niekorzystających z PIT-0 wyniesie w czterech najpopularniejszych wersjach (przy założeniu, że obie strony finansują tylko wpłaty podstawowe na PPK):

• z zastosowaniem podstawowych KUP (250 zł), ale bez UM – 3201,73 zł,

• z zastosowaniem podstawowych KUP i pełnej UM – 3501,73 zł,

• z zastosowaniem podwyższonych KUP (300 zł), ale bez UM – 3207,73 zł,

• z zastosowaniem podwyższonych KUP i pełnej UM – 3507,73 zł.

Kwoty wolne u dłużnika na zleceniu

Zleceniobiorca wynagradzany periodycznie, objęty egzekucją innych wierzytelności, podlega ograniczonym potrąceniom na mocy art. 87 i nast. Kp. Aby obliczyć przysługującą mu kwotę wolną, najpierw trzeba ustalić obowiązujący go w danym miesiącu wymiar czasu pracy, dzieląc liczbę godzin wypracowanych przez zleceniobiorcę (zwykle deklarowaną co miesiąc zleceniodawcy na potrzeby ustalenia minimalnej stawki godzinowej) przez nominał czasu pracy tego miesiąca. Następnie wymiar pracy mnoży się przez minimalne wynagrodzenie brutto i otrzymuje podstawę wymiaru kwoty wolnej od potrąceń, z której należy obliczać kwotę netto według zasad rozliczania pensji zleceniobiorcy.

Zleceniodawca otrzymał zajęcie wierzytelności z umowy zlecenia tytułem zaległego kredytu (świadczenie niealimentacyjne). Umowa jest jedynym źródłem utrzymania zleceniobiorcy i została zawarta na czas nieokreślony, za wynagrodzeniem wypłacanym co miesiąc.

W styczniu 2026 r. zleceniobiorca przepracował zgodnie z oświadczeniem 137 godz. (nominał czasu pracy stycznia 2026 r. to 160 godz.). Przysługują mu: 20% KUP, 300 zł UM, a zaliczka na PIT będzie pobrana według stawki 12%. Przystąpił do dobrowolnego ubezpieczenia chorobowego, nie korzysta z PIT-0 ani z PPK. Kwotę wolną od potrąceń należy obliczyć następująco:

• wymiar pracy zleceniobiorcy w styczniu: 137 godz. : 160 godz. = 0,86 etatu,

• podstawa wymiaru kwoty wolnej od potrąceń: 4806 zł × 0,86 etatu = 4133,16 zł,

• podstawa wymiaru składek społecznych: 4133,16 zł,

• składki społeczne finansowane przez zleceniobiorcę: emerytalna – 403,40 zł, rentowe – 62 zł i chorobowa – 101,26 zł; łącznie 566,66 zł,

• podstawa wymiaru składki zdrowotnej: 3566,50 zł,

• składka zdrowotna: 320,99 zł,

• KUP: (4133,16 – 566,66) × 20% = 713,30 zł,

• podstawa opodatkowania: 4133,16 zł – 566,66 zł – 713,30 zł ≈ 2853 zł,

• zaliczka na PIT do US: 2853 zł × 12% – 300 zł ≈ 42 zł,

• kwota wolna od potrąceń z racji świadczenia niealimentacyjnego:

4133,16 zł – 566,66 zł – 320,99 zł – 42 zł = 3203,51 zł.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych