JPK_CIT – jak liczyć limit przychodów

Z wprowadzeniem tzw. JPK_CIT wiążą się następujące obowiązki (art. 9 ust. 1c updop):

- prowadzenia ksiąg rachunkowych przy użyciu programów komputerowych,

- przesyłania ich właściwemu naczelnikowi US po zakończeniu roku podatkowego, w terminie do dnia upływu terminu złożenia zeznania (CIT-8, CIT-8-AB) lub deklaracji (CIT-8E – w przypadku podatników ryczałtu od dochodów spółek), za pomocą środków komunikacji elektronicznej, w ustrukturyzowanej postaci elektronicznej udostępnionej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego MF.

Z wprowadzeniem tzw. JPK_CIT wiążą się następujące obowiązki (art. 9 ust. 1c updop):

- prowadzenia ksiąg rachunkowych przy użyciu programów komputerowych,

- przesyłania ich właściwemu naczelnikowi US po zakończeniu roku podatkowego, w terminie do dnia upływu terminu złożenia zeznania (CIT-8, CIT-8-AB) lub deklaracji (CIT-8E – w przypadku podatników ryczałtu od dochodów spółek), za pomocą środków komunikacji elektronicznej, w ustrukturyzowanej postaci elektronicznej udostępnionej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego MF.

Struktury, o których mowa to:

- JPK_KR_PD – Jednolity Plik Kontrolny Księgi Rachunkowe Podatek Dochodowy,

- JPK_ST_KR – Jednolity Plik Kontrolny Środki Trwałe.

Przy tym wyjątkowo za 2025 r. (a dokładniej lata podatkowe/obrotowe rozpoczynające się po 31.12.2024 r., a przed 1.01.2026 r.) obowiązkowo przesyłany jest tylko ten pierwszy plik (por. rozporządzenie MF z 13.12.2024 r. w sprawie zwolnienia z obowiązku przesyłania części ksiąg rachunkowych na podstawie ustawy o podatku dochodowym od osób prawnych, DzU poz. 1861).

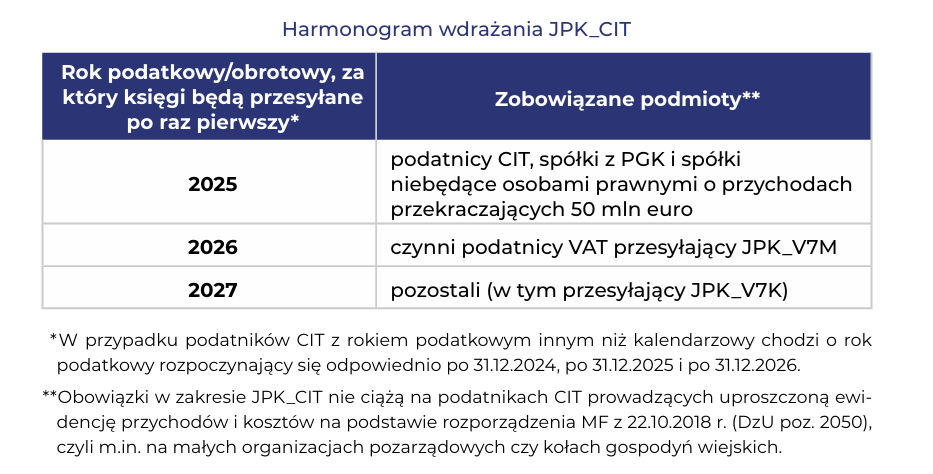

Obowiązek jego przesłania za ten okres ciąży na:

- podatnikach CIT (z pewnymi wyjątkami dotyczącymi m.in. podatników zwolnionych podmiotowo od CIT),

- spółkach tworzących podatkową grupę kapitałową (PGK),

- spółkach jawnych, których wspólnikami nie są wyłącznie osoby fizyczne (tych, które nie mają statusu podatnika CIT),

jeśli ich przychody za poprzedni rok podatkowy/obrotowy przekroczyły równowartość 50 mln euro, w przeliczeniu na złote według średniego kursu euro ogłaszanego przez NBP w ostatnim dniu roboczym poprzedniego roku podatkowego/obrotowego. W przypadku roku pokrywającego się z kalendarzowym jest to 213 650 000 zł (4,2730 PLN/EUR, tabela nr 252/A/NBP/2024).

Które przychody liczyć

Przepisy nie precyzują, jakie przychody należy brać pod uwagę, by ustalić, czy nie został przekroczony graniczny próg. Według KIS u podatników CIT rozliczających się na zasadach ogólnych bierze się pod uwagę przychód podatkowy, a nie bilansowy (interpretacje z 24.09.2025 r., 0111-KDIB2-1.4010.301.2025.1.ED, i 28.02.2025 r., 0111-KDIB1-1.4010.775.2024.2.MF).

Inaczej – zdaniem KIS – jest w przypadku podatników ryczałtu od dochodów spółek (estońskiego CIT) – wartość przychodu ustalają oni na podstawie ksiąg rachunkowych. W interpretacji z 30.10.2024 r. (0111-KDIB2-1.4010.466.2024.1.AS) KIS nie zgodziła się z podatnikiem, że skoro ten nie ustala przychodu podatkowego, a ewentualna podstawa opodatkowania estońskim CIT jest ustalana według odrębnych zasad, to nie dotyczy go pierwszy z terminów określonych w harmonogramie wdrażania JPK_CIT.

W fundacjach rodzinnych brany jest pod uwagę przychód opodatkowany i zwolniony z CIT (odpowiedź MF z 1.07.2025 r., DD6.054.5.2025, na interpelację poselską).

Jeżeli u podatnika CIT rok podatkowy/obrotowy nie pokrywa się z kalendarzowym, powstaje pytanie, który rok podatkowy/obrotowy przyjąć do badania wielkości przychodów (czy nie przekroczyły równowartości 50 mln euro).

Z art. 66 ust. 2 pkt 1 ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105) jednoznacznie wynika, że nowy obowiązek ma po raz pierwszy zastosowanie za rok podatkowy/obrotowy rozpoczynający się po 31.12.2024 r. Trzeba wziąć więc pod uwagę przychody z roku poprzedniego.

Rok podatkowy spółki rozpoczyna się 1 października, a kończy 30 września. Pierwszym rokiem podatkowym rozpoczynającym się po 31.12.2024 r. jest w spółce rok trwający od 1.10.2025 do 30.09.2026 r. Za ten rok spółka może ewentualnie mieć obowiązek przesłania JPK_CIT po raz pierwszy. Weryfikacji podlegają zatem przychody spółki za rok poprzedni – trwający od 1.10.2024 do 30.09.2025 r. Jeżeli nie przekroczą one 50 mln euro, spółka będzie zobowiązana przesłać JPK_CIT dopiero za rok podatkowy trwający od 1.10.2026 do 30.09.2027 r. (por. interpretacja KIS z 11.04.2025 r., 0111-KDIB1-1.4010.23.2025.1.MF).

W jakim terminie

Termin na przesłanie plików JPK_CIT do US upływa z końcem 3. miesiąca roku następnego po roku podatkowym/obrotowym. W przypadku dużych podatników CIT/spółek niebędących osobami prawnymi oraz PGK, których rok podatkowy/obrotowy jest równy kalendarzowemu, termin na przesłanie JPK_KR_PD po raz pierwszy upłynie z końcem marca 2026 r. (dotyczy ksiąg za 2025 r.). Ten termin obowiązuje również w przypadku, gdy rok podatkowy/obrotowy, za który po raz pierwszy mają być przesłane księgi, zakończy się przed 31.12.2025 r.(art. 14 ww. ustawy z 29.10.2021 r.).

Więcej nt. obowiązków związanych z JPK_CIT piszemy w Zamknięciu roku 2025.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych