Analiza rentowności działalności handlowej (cz. II)

Przykład analizy rentowności działalności handlowej w średnim polskim przedsiębiorstwie

Przedsiębiorstwo, na którego przykładzie zostanie przedstawiona analiza rentowności działalności handlowej, jest spółką działającą w sektorze około obuwniczym, oferującą w kraju i za granicą takie wyroby, jak: produkty pielęgnacyjne do butów, wkładki, sznurowadła oraz specjalistyczne surowce dla szewców. Spółka ta z powodzeniem łączy działalność handlową (sprzedaż towarów obcej produkcji) z dystrybucją wytworzonych przez siebie produktów.

Dzięki szerokiej ofercie towarów i różnym kanałom sprzedaży dociera do szerokiej grupy klientów indywidulanych (głównie szewcy) i biznesowych (wytwórcy obuwia, sklepy z obuwiem). Jest to możliwe – jak wspomniano – dzięki wielu kanałom dystrybucji: bezpośredniej sprzedaży do sieci sklepów lub producentów obuwia, sprzedaży do pośredników prowadzących handel hurtowy, ścisłej współpracy z powiązanymi partnerami zagranicznymi, a także sprzedaży internetowej. Taka wszechstronna i otwarta polityka sprzedaży zapewniła przedsiębiorstwu w ostatnich latach bardzo dynamiczny wzrost oraz przyczyniła się do przejęcia konkurencyjnej, uznanej firmy zagranicznej.

Wobec oczekiwanego spowolnienia rozwoju gospodarczego, silnej konkurencji oraz szybko rosnących kosztów pojawiło się pytanie o opłacalność sprzedaży tak szerokiego asortymentu towarów oraz obsługi tak zróżnicowanych grup klientów. Na pytania te miały pomóc odpowiedzieć okresowe analizy rentowności. Z uwagi na poufność informacji w artykule przedstawiona zostanie analiza rentowności w nieco okrojonej wersji (ilustrującej działalność handlową), a prezentowane dane zostały odpowiednio zmodyfikowane, by nie ujawniać faktycznych wyników. Przedstawiony przykład ma zilustrować sposób dostosowania układu analizy rentowności do specyfiki określonego przedsiębiorstwa.

Przykład analizy rentowności działalności handlowej w średnim polskim przedsiębiorstwie

[1] Pierwsza część artykułu znajduje się ⇒tutaj⇐

Przedsiębiorstwo, na którego przykładzie zostanie przedstawiona analiza rentowności działalności handlowej, jest spółką działającą w sektorze okołoobuwniczym, oferującą w kraju i za granicą takie wyroby, jak: produkty pielęgnacyjne do butów, wkładki, sznurowadła oraz specjalistyczne surowce dla szewców. Spółka ta z powodzeniem łączy działalność handlową (sprzedaż towarów obcej produkcji) z dystrybucją wytworzonych przez siebie produktów.

Dzięki szerokiej ofercie towarów i różnym kanałom sprzedaży dociera do szerokiej grupy klientów indywidulanych (głównie szewcy) i biznesowych (wytwórcy obuwia, sklepy z obuwiem). Jest to możliwe – jak wspomniano – dzięki wielu kanałom dystrybucji: bezpośredniej sprzedaży do sieci sklepów lub producentów obuwia, sprzedaży do pośredników prowadzących handel hurtowy, ścisłej współpracy z powiązanymi partnerami zagranicznymi, a także sprzedaży internetowej. Taka wszechstronna i otwarta polityka sprzedaży zapewniła przedsiębiorstwu w ostatnich latach bardzo dynamiczny wzrost oraz przyczyniła się do przejęcia konkurencyjnej, uznanej firmy zagranicznej.

Wobec oczekiwanego spowolnienia rozwoju gospodarczego, silnej konkurencji oraz szybko rosnących kosztów pojawiło się pytanie o opłacalność sprzedaży tak szerokiego asortymentu towarów oraz obsługi tak zróżnicowanych grup klientów. Na pytania te miały pomóc odpowiedzieć okresowe analizy rentowności. Z uwagi na poufność informacji w artykule przedstawiona zostanie analiza rentowności w nieco okrojonej wersji (ilustrującej działalność handlową), a prezentowane dane zostały odpowiednio zmodyfikowane, by nie ujawniać faktycznych wyników. Przedstawiony przykład ma zilustrować sposób dostosowania układu analizy rentowności do specyfiki określonego przedsiębiorstwa.

Za działalność handlową w spółce odpowiada kilka jednostek wewnętrznych. Zaopatrzeniem w towary krajowe i zagraniczne zajmuje się dział logistyki i dystrybucji. Dokonuje zakupów, odpowiada za ich realizację oraz poziom stanów magazynowych. Dodatkowo dział ten, z uwagi na kompetencje jego personelu, ma za zadanie przyjmowanie zamówień i obsługę transakcji z klientami zagranicznymi (import–eksport). Sprzedaż następuje w spółce w sposób tradycyjny – zakupione towary, dostarczone drogą morską i transportem samochodowym, trafiają do magazynu firmy. Jednostka wewnętrzna, określana jako magazyn, jest odpowiedzialna za przyjmowanie towarów, ich składowanie, kompletowanie dostaw, organizację transportu do klientów oraz obsługę reklamacji. Funkcje pomocniczą wobec działalności handlowej pełnią dział administracji (zarządzanie flotą samochodów) oraz dział finansowo-księgowy (ewidencja i sprawozdawczość finansowa).

Za bezpośredni kontakt z odbiorcami i realizację ich zamówień jest odpowiedzialny dział sprzedaży. Odpowiada on za pozyskiwanie zamówień i wprowadzanie ich do systemu. Na tej podstawie, już poza działem, wystawiane są faktury. Dział sprzedaży jest podzielony według kanałów dystrybucji. Za sprzedaż za pośrednictwem każdego kanału odpowiada tzw. koordynator. Z uwagi na strukturę odbiorców koordynatorzy odpowiadają za następujące segmenty sprzedaży: paragonowa, krajowa, detaliczna, sieci handlowe, pozostali klienci kluczowi wyodrębnieni ze względu na wysokość obrotów, klienci kluczowi kraj UE1, pozostała wewnątrzwspólnotowa, eksport, detal kraj UE1, eksport Filia, hurt Filia, internetowa Amazon, internetowa sklep, detal kraj UE2.

Zastosowane nazwy segmentów są umowne i wynikają z historycznego rozwoju firmy oraz obowiązującego podziału kompetencji. Przykładowo sprzedaż paragonowa oznacza, że klient zakupił produkt bezpośrednio z magazynu firmy. Sprzedaż krajowa z kolei oznacza transakcje z wybraną grupą klientów, którym przyznano indywidualne warunki sprzedaży. Pozostała sprzedaż do odbiorców krajowych dzieli się na klientów kluczowych, sieci handlowe oraz pozostałych, tzw. sprzedaż detaliczna. Osobno ewidencjonuje się sprzedaż krajową i zagraniczną realizowaną przez filię oraz sprzedaż realizowaną za granicę i przez internet.

W przykładowym przedsiębiorstwie priorytetowy jest układ analizy według kanałów dystrybucji i nie jest on łączony z innymi przekrojami analizy, np. według towarów (z uwagi na szerokość oferty handlowej i jej zróżnicowanie). Każdy z koordynatorów poszczególnych kanałów podporządkowany jest bezpośrednio prezesowi spółki. Koordynator ds. sprzedaży kieruje pracą handlowców, których zadaniem jest realizacja i rozwój sprzedaży w przydzielonym segmencie. Pozyskanie klientów oraz rozwój działalności handlowej wspomagają działy marketingu oraz badawczo-rozwojowy. Pierwszy zajmuje się przygotowaniem materiałów informacyjnych, reklamą w różnych mediach i promocją marki. Koszty jego funkcjonowania zalicza się do kosztów ogólnego zarządu. Natomiast drugi dział obserwuje sytuację na rynku, poszukuje możliwości rozszerzenia i unowocześnienia struktury asortymentowej towarów, a także nadzoruje dokumentację towarową.

Ewidencję księgową spółka prowadzi sama. Jej układ (plan kont) został opracowany pierwotnie przede wszystkim z myślą o sprostaniu wymaganiom sprawozdawczo-podatkowym. Koszty i przychody są ewidencjonowane na kontach zespołów 4, 5 i 7. Do przygotowania sprawozdań i analiz zarządczych służy odpowiednio zmodyfikowana w ostatnich latach ewidencja analityczna do kont zespołów 5 i 7. Raporty wewnętrzne – o różnym zakresie merytorycznym, przekrojach i szczegółowości – są sporządzane co miesiąc i obejmują zestawienia danych rzeczywistych za okres rozliczeniowy (miesiąc), a niektóre także z porównaniem do analogicznego miesiąca roku poprzedniego. Do regularnie przygotowywanych zestawień należą analizy rentowności. Odbiorcą raportów jest przede wszystkim zarząd spółki, jednak wybrane elementy informacji o przychodach przekazywane są także do działu sprzedaży.

Dotychczasowy układ zestawienia służącego analizie rentowności przedstawia tabela 1. Podstawowe pozycje przychodów i kosztów towarów są zestawione w przekroju kanałów dystrybucji stosowanych przez dział sprzedaży przy podziale obowiązków koordynatorów. Dane do analizy przychodów pochodzą bezpośrednio z ewidencji księgowej na kontach zespołu 7. Wynik brutto ze sprzedaży stanowi odpowiednik marży handlowej i jest ustalany według kanałów dystrybucji. Wszystkie koszty działów zajmujących się działalnością handlową ujęte są zbiorczo w pozycjach: koszty sprzedaży, koszty ogólnego zarządu oraz koszty działalności badawczo-rozwojowej (B+R). To podstawowe zestawienie jest przygotowywane co miesiąc w ujęciu za dany miesiąc i narastająco od początku roku.

Tabela 1. Układ okresowej analizy rentowności

| Kanał sprzedaży | Przychody netto ze sprzedaży towarów | Koszty sprzedanych towarów | Marża handlowa | Wskaźnik marży handlowej (w %) |

| Paragonowa | 35,77 | 18,88 | 16,89 | 47,21 |

| Krajowa | 418,10 | 294,82 | 123,27 | 29,48 |

| Detaliczna | 2 302,44 | 1 031,76 | 1 270,68 | 55,19 |

| Klienci kluczowi | 2 063,33 | 1 226,97 | 836,36 | 40,53 |

| Wewnątrzwspólnotowa | 1 390,46 | 981,87 | 408,59 | 29,39 |

| Eksport | 447,36 | 330,42 | 116,94 | 26,14 |

| Klienci kluczowi KRAJ_UE1 | 4 127,08 | 2 455,50 | 1 671,58 | 40,50 |

| Detal KRAJ_UE1 | 41,64 | 31,47 | 10,17 | 24,42 |

| Klienci kluczowi sznurowadła | 857,74 | 672,27 | 185,47 | 21,62 |

| Eksport Filia | 462,35 | 292,77 | 169,58 | 36,68 |

| Hurt Filia | 407,12 | 206,14 | 200,98 | 49,37 |

| Sieci handlowe | 1 177,83 | 572,38 | 605,45 | 51,40 |

| Internet AMAZON | 536,40 | 266,78 | 269,62 | 50,26 |

| Internet sklep | 0,01 | 0,01 | 0,01 | 53,20 |

| Detal KRAJ_UE2 | 65,38 | 34,36 | 31,02 | 47,44 |

| Razem działalność handlowa | 14 333,02 | 8 416,40 | 5 916,62 | 41,28 |

| Koszty sprzedaży | 2 219,00 | |||

| Koszty ogólnego zarządu | 1 068,00 | |||

| Zysk (strata) ze sprzedaży | 2 629,62 | |||

Dodatkowo w spółce sporządza się inne, za jeden lub więcej okresów, zestawienia zrealizowanej marży handlowej w przekroju kanałów dystrybucji. Umożliwiają one m.in. porównanie wyników z poprzednim okresem, ustalenie udziału kanałów dystrybucji w przychodach i marżach ogółem, obliczenie dynamiki zmian. Najniższym segmentem analizy rentowności w spółce są kanały dystrybucji w podziale na regiony. Sprawozdania te służą jednak przede wszystkim do rozliczenia koordynatorów i handlowców.

Analiza danych zawartych w tabeli 1 umożliwia ocenę ogólnej rentowności działalności handlowej oraz jej zróżnicowanie w poszczególnych kanałach dystrybucji z uwagi na znaczenie i opłacalność.

Ogółem przedsiębiorstwo w rozpatrywanym okresie osiągnęło zyski na zadowalającym poziomie. Były one wynikiem stosunkowo wysokich marż handlowych oraz umiarkowanej wysokości kosztów sprzedaży i ogólnych. Przeciętny poziom wskaźnika marży handlowej wyniósł 41,28% ceny sprzedaży. Widoczne jest stosunkowo duże zróżnicowanie wskaźników marży poszczególnych kanałów dystrybucji. Najmniej opłacalna jest sprzedaż sznurowadeł kluczowym odbiorcom. Najwyższe wskaźniki marży osiągane są na krajowej sprzedaży detalicznej. Jeszcze bardziej zróżnicowane jest znaczenie poszczególnych segmentów w odniesieniu do przychodów. Bardzo ważny dla przedsiębiorstwa kanał sprzedaży detalicznej jest analizowany w podobnym ujęciu jak sprzedaż paragonowa nieodgrywająca żadnej znaczącej roli.

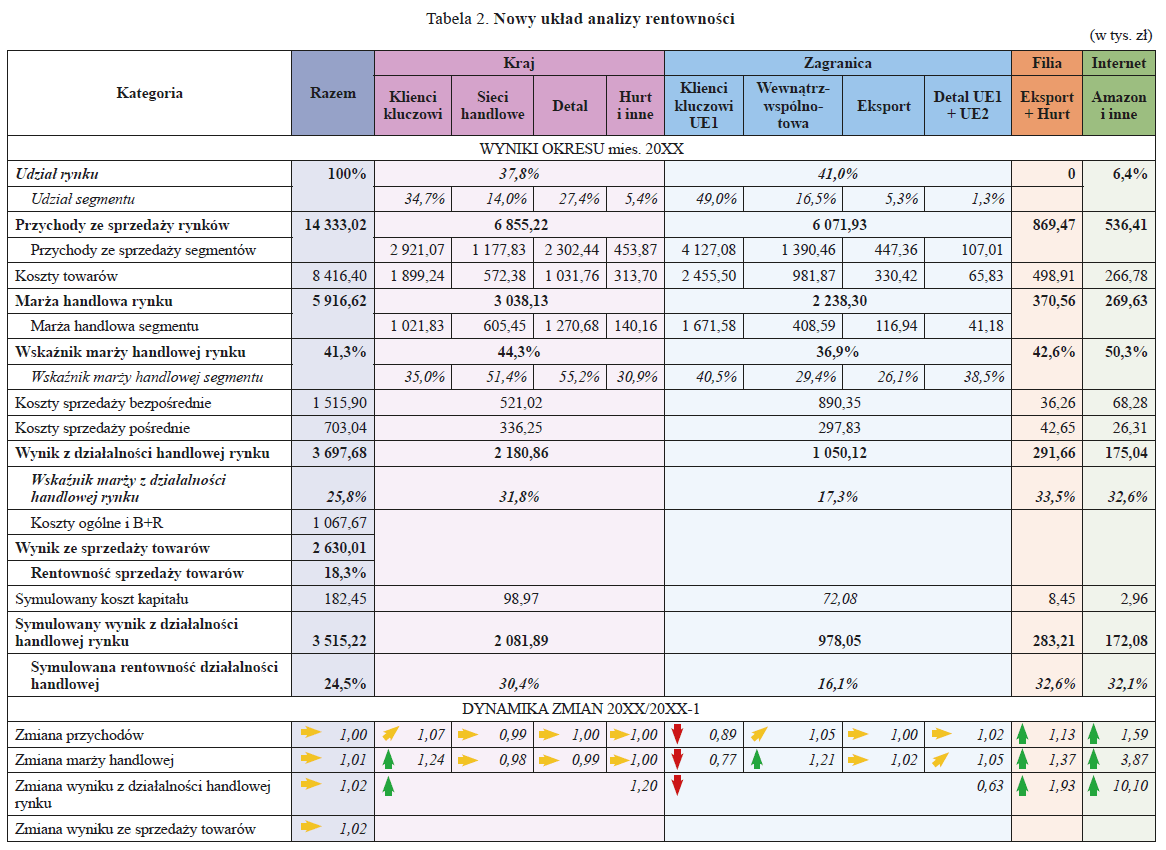

Z uwagi na omówione wcześniej wyzwania rynkowe spółka zmodyfikowała układ zestawienia służącego analizie rentowności, dotychczas ściśle powiązanego z ewidencją księgową. Poniżej zostanie omówionych kilka propozycji, które były rozważane na etapie przebudowy zestawienia i sposobu analizy działalności handlowej. Propozycje te opracowano z myślą o stworzeniu z omawianego zestawienia głównego źródła regularnej obserwacji i – na tej podstawie – oceny rentowności działalności handlowej. Nie wykluczały one możliwości dalszego przeprowadzania innych regularnych analiz przychodów i kosztów dla celów rozliczeń sprzedawców, kontroli kosztów oraz doraźnych analiz decyzyjnych wykorzystujących pomiar rentowności. Sformułowano następujące propozycje, które znajdują odzwierciedlenie w tabeli 2.

Propozycja 1 – wyodrębnienie grup segmentów

Stosunkowo duża liczba różnorzędnych segmentów utrudnia koncentrację uwagi na rynkach zbytu. Dlatego zaproponowano zastosowanie 2-stopniowej segmentacji wyników. Na pierwszym poziomie wyniki są analizowane według czterech rynków zbytu: kraj, eksport, internet oraz własna filia. Dopiero na kolejnym poziomie segmentacji każdy z czterech rynków zbytu zostaje podzielony na kanały dystrybucji. Rozwiązanie takie pozwala dodatkowo na bardziej szczegółową rozbudowę układu pionowego analizy (pozycji przychodów i kosztów), w tym wprowadzenie dodatkowych pozycji szybko pokazujących czynniki rentowności działalności handlowej ogółem.

Propozycja 2 – uporządkowanie układu segmentów

Następna propozycja to zmiana kolejności prezentacji segmentów. Dotychczasowy układ zestawienia odzwierciedlał kolejne etapy rozwoju spółki. Wraz z pojawianiem się nowych kanałów dystrybucji w ewidencji księgowej otwierano odpowiednie konta analityczne, co wpłynęło na kolejność prezentacji danych w zestawieniu i analizie rentowności. Nowy układ ma odzwierciedlać strategiczne znaczenie poszczególnych segmentów.

Za najważniejszy uznano rynek krajowy, następnie eksport i sprzedaż do filii, a na końcu znalazła się bardzo obiecująca, ale dopiero „raczkująca” sprzedaż internetowa. Taką samą logiką kierowano się przy ustalaniu kolejności w ramach kanałów dystrybucji na każdym z rynków. Za najważniejsze segmenty dystrybucji na rynku krajowym uznano: kluczowych klientów, sprzedaż detaliczną, a dopiero potem kolejne formy sprzedaży towarów klientom. Przyjęta kolejność w dużym stopniu okazała się zbieżna z udziałami procentowymi każdego z segmentów w przychodach – nie było to jednak główne kryterium podziału. Część segmentów o małych udziałach zagregowano.

Propozycja 3 – rozszerzenie układu pionowego zestawienia

Za celowe uznano zwiększenie liczby wyodrębnianych pozycji. Oprócz tak oczywistych pozycji (wierszy), jak przychody ze sprzedaży towarów w poszczególnych segmentach i ich koszty, do zestawienia wprowadzono dodatkowe dane, uznane za istotne dla obserwacji i oceny rentowności. Są to m.in. wskaźnik marży z działalności handlowej (obliczany jako relacja wyniku z działalności handlowej i przychodów ze sprzedaży towarów), rentowność sprzedaży towarów (wynik ze sprzedaży towarów do przychodów ze sprzedaży towarów).

Aby ukierunkować analizę na istotne segmenty, dodatkowo w główce zestawienia umieszczono dane o udziale segmentu w przychodach ze sprzedaży towarów ogółem. Z uwagi na stosunkowo dużą liczbę segmentów dystrybucji sumy pozycji dotyczących czterech zasadniczych rynków umieszczono w wierszach. Tym samym w kolumnach pojawiły się dodatkowe wiersze zawierające sumy. Taki układ danych sprzyja analizowaniu działalności handlowej jako portfela. Na końcu zestawienia wyników dodano analizę dynamiki zmian. Dzięki temu zarządzający otrzymają szybki sygnał o skali i kierunku zmian w stosunku do analogicznego okresu poprzedniego roku.

Propozycja 4 – modyfikacja rachunku kosztów handlowych

Koszty sprzedaży stanowią stosunkowo duże obciążenie marży ze sprzedaży towarów, ale dotychczas były wykazywane, podobnie jak w rzis, ogółem dla całej działalności handlowej. Zaproponowano uszczegółowienie tej pozycji i jej wykazywanie w zestawieniu stanowiącym podstawę analizy rentowności w podziale na dwie grupy – bezpośrednie i pośrednie koszty sprzedaży. Do pierwszej zaliczono koszty transportu towarów do klientów i inne bezpośrednie świadczenia realizowane na rzecz klientów oraz część kosztów działu sprzedaży obejmującą wynagrodzenie wraz z pochodnymi koordynatorów, włączając podległe im zespoły sprzedawców. Są one przypisane bezpośrednio do kanałów dystrybucji, powierzonych danemu koordynatorowi. Pozostałe koszty utrzymania działu sprzedaży, działu logistyki oraz magazynu stanowią koszty pośrednie. Są one rozliczane na kanały dystrybucji w proporcji do przychodów ze sprzedaży towarów. W przyszłości ten układ analityczny może być jeszcze bardziej rozbudowany, a stosowane klucze rozliczeniowe mogą zostać zamienione na bardziej dokładne (np. liczba transakcji, wielkość i odległość dostaw).

Do zestawienia wprowadzono także na próbę symulowane koszty obsługi kapitału zaangażowanego w zapasy. Do poszczególnych grup odbiorców trafiają towary z różnych grup asortymentowych i przy obecnym sposobie ujęcia kosztów finansowych trudno przypisać do rynków koszty kapitału zainwestowanego w aktywa oraz uwzględnić korzyści odroczenia terminów płatności przez dostawców. Znana jest natomiast kwota należności od klientów z poszczególnych rynków.

Uwzględniając występujące ograniczenia pomiaru, zdecydowano się na następujący sposób szacunku. Na koniec miesiąca ustala się różnicę wartości zapasów towarów ogółem i zobowiązań wobec ich dostawców. Różnicę tę dzieli się przez wartość dziennych przychodów ze sprzedaży towarów, co informuje o średnim cyklu zaangażowania kapitału obrotowego netto w zapasy towarów. Następnie, oddzielnie dla każdego rynku, ustala się w analogiczny sposób cykle spłaty należności (należności/średnie przychody dzienne). Miesięczny koszt zaangażowania kapitału (stopa 6% rocznie) dla danego rynku jest równy sumie cyklu spłaty należności oraz średniego cyklu zaangażowania kapitału w zapasy przemnożonych przez dzienne przychody ze sprzedaży i roczną stopę dyskontową podzieloną na 12 mies.

Jeżeli cykl spłaty należności ze sprzedaży w danym segmencie (należności segmentu/przychody segmentu × 360) wynosi 62 dni, a średni cykl zaangażowania kapitału w zapasy ((zapasy – zobowiązania) : przychody × 360) trwa 24 dni, łącznie cykl zaangażowania kapitału obrotowego netto w segmencie wynosił 86 dni. W przypadku gdy przychody dzienne segmentu wynoszą 100 tys. zł, wartość zaangażowanego kapitału obrotowego to 86 × 100 000 zł = 8 600 000 zł. Symulowany koszt zaangażowanego kapitału wyniesie wówczas 6% : 12 × 8 600 000 zł = 43 000 zł.

Symulowane koszty finansowe są podstawą korekty wyników rynków. W podobny sposób można będzie w przyszłości odnieść rozliczenia na poziom segmentów sprzedaży.

Propozycja 5 – wprowadzenie elementów graficznych

Zmiana postaci zestawienia prowadzi do znacznego zwiększenia liczby prezentowanych w nim danych, co może powodować zaciemnienie obrazu sytuacji, szczególnie w pierwszych okresach korzystania z niego przez zarządzających. Dlatego do zestawienia wprowadzono elementy graficzne. Porządkują one zestawy danych oraz ułatwiają ich interpretację. Pierwszy zabieg polega na zastosowaniu różnych kolorów do oznaczenia poszczególnych segmentów rynku. Ułatwia to porównywanie całościowych wyników rynków – można je łatwiej odróżnić od wyników segmentów. Kolejne rozwiązanie graficzne sprowadza się do zastosowania oznaczeń ilustrujących dynamikę zmian głównych pozycji kształtujących rentowność.

Przyjęto 5-stopniowy sposób oznaczania, określając graniczne wartości symboli. Zmiany, w stosunku do danych porównawczych, w granicach +/–5%, oznaczono jako stabilne (żółta strzałka pozioma), w granicach +/–10% – jako wyraźne (żółta strzałka w górę lub w dół), a powyżej tych granic – jako bardzo istotne (zielona strzałka w górę lub czerwona w dół). Dzięki temu możliwa była rezygnacja z zamieszczania w zestawieniu danych historycznych (porównawczych), ale jednocześnie wprowadzono symbole określające kierunek (wzrost, spadek) i siłę zmian (±5%, ±10%, powyżej ±10%).

Po wprowadzeniu propozycji zestawienie przyjęło postać zaprezentowaną w tabeli 2. Taka postać może służyć do analizy rentowności za miesiąc oraz narastająco od początku roku. Zaproponowane zmiany uwzględniają strategię i sposób realizacji sprzedaży, dlatego w zestawieniu jako dominujący układ pozostawiono kanały dystrybucji, pomijając inne możliwe przekroje analizy, np. strukturę asortymentową towarów. Projektując nowe rozwiązanie, wzięto pod uwagę także przyzwyczajenie odbiorców zestawienia do analizowania aktualnych wyników w porównaniu z danymi historycznymi.

W przyszłości, jeżeli nowy układ zestawienia zyska uznanie, można będzie zasugerować kolejne zmiany, np. analizę danych okresowych w powiązaniu z celami sprzedażowymi (budżet) zamiast z danymi historycznymi czy wprowadzenie do analizy danych ilościowych (np. liczba transakcji, przeciętny termin płatności). Takie podejście może się lepiej sprawdzić w przypadku dynamicznych zmian na rynkach i potrzeby szybkich reakcji spółki drogą modyfikacji polityki handlowej.

Nowe trendy w analizie rentowności działalności handlowej

Przedstawiony zakres analizy rentowności sprzedaży zakłada „klasyczne” podejście, polegające na odpowiednim uszczegółowieniu informacji o działalności handlowej zawartych w I części rzis. Trendy obserwowane obecnie w działalności handlowej – szukanie odpowiedzi na nowe pytania – a zarazem dostępność aplikacji nowych technologii rejestrujących i przetwarzających informację, pozwalających na wzrost szczegółowości i szybkości dostarczania informacji, wymagają rozwoju nowych narzędzi. Główne ich cechy to łączenie danych finansowych i niefinansowych, uwzględnienie zachowań klientów oraz sposobu realizacji działalności handlowej, prezentacja danych w formie syntetycznej, łatwej do interpretacji, informacji. Jej zrozumiałość dla odbiorców może być dodatkowo wzmocniona przez zastosowanie elementów graficznych.

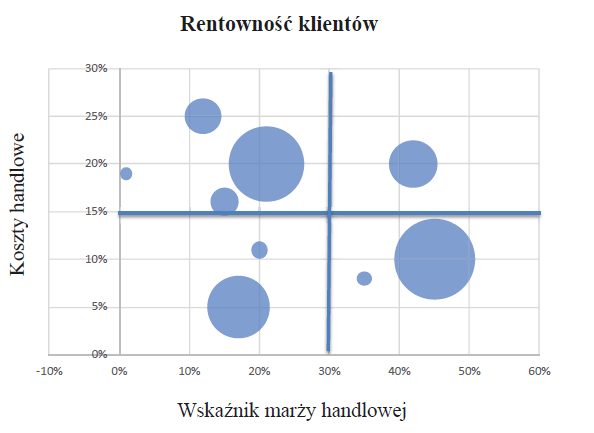

Nowe technologie rejestracji zachowań klientów są ważnym źródłem informacji o zróżnicowaniu preferencji klientów oraz stopniu spełniania ich oczekiwań przez aktualną ofertę towarów i towarzyszących im usług handlowych. Kamery zliczające liczbę klientów wchodzących do sklepu, systemy rozpoznawania ich twarzy, kliknięcia opisu oferty sklepu internetowego przez potencjalnych klientów, dane o transakcjach kartami płatniczymi lub kartami lojalnościowymi dostarczają informacji, które po połączeniu z danymi księgowymi stanowią cenne informacje o sytuacji rynkowej i finansowej przedsiębiorstwa.

Pozwalają one stworzyć profil klienta i jego zachowań, a tym samym zróżnicować odbiorców detalicznych, co może być wykorzystane do analizy rentowności i tworzenia ofert skierowanych do poszczególnych grup klientów. Na przykład niektóre supermarkety i hipermarkety wykorzystują dane z paragonów do wyznaczenia ścieżki poruszania się klienta po sklepie. Znajdujące się na tej ścieżce towary z kolejnych półek (sektorów sklepu) charakteryzują się innym poziomem marży handlowej. Regularna analiza ścieżek pozwala przyjąć taki sposób rozłożenia różnych towarów w poszczególnych częściach powierzchni sklepu, by rentowność dokonanych przez klientów zakupów była jak najwyższa.

Przykładowo wyodrębnienie grup klientów pozwala analizować rentowność ich obsługi w dwóch wymiarach – udziału procentowego marży handlowej i udziału kosztów sprzedanych im towarów w przychodach. Te dwie zmienne wyznaczają ulokowanie klienta w jednej z czterech ćwiartek wykresu (macierzy) – por. rysunek. W przykładzie sprzedaż krajową charakteryzują nie tylko wyższe marże, lecz także niższe relatywnie koszty sprzedaży, co lokuje ją w innej ćwiartce niż sprzedaż zagraniczna charakteryzująca się jednocześnie niższymi marżami handlowymi i wyższymi kosztami sprzedaży. Poziom przychodów ze sprzedaży dla danej grupy klientów może stanowić trzeci wymiar (odzwierciedla go na wykresie wielkość punktu). W ten sposób zarządzający szybko mogą ocenić znaczenie poszczególnych grup klientów oraz czynniki oddziałujące na rentowność. Klienci kupujący towary o niskich marżach i wysokich kosztach handlowych należą do grupy nabywców, z którymi współpraca nie jest dla przedsiębiorstwa korzystna. Ale z drugiej strony i ci klienci mogą niekiedy dokonać bardziej opłacalnych dla firmy zakupów czy też propagować przedsiębiorstwo jako miejsce kupna atrakcyjnych towarów po rozsądnej cenie. Nie należy pochopnie z nich rezygnować.

Rozwój technologii zmienia także zasadniczo sposób realizacji procesów handlowych. E-handel skraca drogę między ostatecznym użytkownikiem produktu a producentem, zmuszając przedsiębiorstwa handlowe do poszukiwań nowych sposobów przygotowania i dostarczania towarów będących w ofercie. Coraz częściej oferta jest „szyta na miarę” oczekiwań i możliwości finansowych klientów z uwzględnieniem silnej konkurencji rynkowej. To z kolei wywołuje rosnące koszty uelastyczniania procesów handlowych i konieczność podejmowania kompromisowych decyzji. Nie wystarczy wówczas regularne sporządzanie rutynowej analizy rentowności; jej przedmiot i układ powinny być nieustannie aktualizowane, aby nadążyć za rosnącą złożonością decyzji, jakie w działalności handlowej trzeba podejmować niemal codziennie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych