Analiza rentowności działalności handlowej (cz. I)

Poniższe rozważania zaledwie dotykają podstaw problematyki analizy działalności handlowej. Zamierzeniem było, by zainteresowani tematem Czytelnicy dostrzegli korzyści analizy rentowności i dostosowania do jej potrzeb ewidencji. Jednocześnie wskazują one na ograniczenia związane z jej przystosowaniem do specyfiki działalności konkretnego przedsiębiorstwa handlowego.

Druga część artykułu znajduje się ⇒tutaj⇐

[1] Przykład zamieszczono w cz. II artykułu, która zostanie opublikowana w „Rachunkowości” nr 3/2020.

W artykule przedstawiono metody przeprowadzania okresowych analiz rentowności działalności handlowej. Ilustruje je przykład zastosowania analizy rentowności w bardzo dynamicznie rozwijającym się polskim przedsiębiorstwie, dla którego działalność handlowa stanowi ważny element ekspansji rynkowej[1].

Poniższe rozważania zaledwie dotykają podstaw problematyki analizy działalności handlowej. Zamierzeniem było, by zainteresowani tematem Czytelnicy dostrzegli korzyści analizy rentowności i dostosowania do jej potrzeb ewidencji. Jednocześnie wskazują one na ograniczenia związane z jej przystosowaniem do specyfiki działalności konkretnego przedsiębiorstwa handlowego.

Specyfika działalności handlowej

Handel to jeden z podstawowych sposobów prowadzenia działalności gospodarczej przez przedsiębiorstwa. W tradycyjnym ujęciu cechą charakterystyczną działalności handlowej jest oferowanie klientom celowo gromadzonych – z myślą o ich potrzebach – dóbr materialnych bez ich przetwarzania. Przedsiębiorstwa handlowe pełnią zatem funkcję aktywnego pośrednika między producentem a użytkownikiem (konsumentem) produktu. Dlatego do działalności handlowej zalicza się także pośrednictwo w sprzedaży, takie jak komis czy agencja.

Źródłem korzyści klientów są też usługi świadczone przez dostawcę, wchodzące w zakres lub towarzyszące wykonywanej przez niego działalności handlowej. Należą do nich: transport (dostawa), magazynowanie (gromadzenie i dostarczanie na „zawołanie”), pakowanie, konfekcjonowanie towarów, a ostatnio także odbiór pozostałości towarów i ich utylizacja. Coraz większą rolę odgrywają również niematerialne elementy oferty handlowej: specjalistyczne doradztwo w zakresie doboru i korzystania z towarów, specyficzny sposób organizacji sprzedaży, serwis posprzedażny, relacje przedsiębiorstwa handlowego z uznanymi partnerami (producentami i odbiorcami), jego marka i marka oferowanych przez nie grup towarów (np. eko, prestige).

Działalność handlowa kojarzona jest przede wszystkim z wyspecjalizowanymi przedsiębiorstwami prowadzącymi sprzedaż hurtową i detaliczną. Do „tradycyjnych” przedsiębiorstw handlowych oferujących towary zalicza się m.in. hurtownie specjalistyczne, hurtownie wielobranżowe, hipermarkety, supermarkety, sklepy, dyskonty. Na to zróżnicowanie wpływa nie tylko miejsce przedsiębiorstwa handlowego w łańcuchu pośredników między producentem a końcowym nabywcą, lecz także skala (rozmiar) działalności handlowej, wysokość akceptowanego przez klientów poziomu cen towarów oraz dobór zakresu usług wliczonych w ceny towarów lub stanowiących odrębny tytuł dodatkowej oferty usług.

Działalność handlowa jest także często wybieranym przez przedsiębiorstwa produkcyjne i usługowe sposobem na rozszerzenie sprzedaży wytwarzanych przez nie produktów. Wykorzystując posiadane kanały dystrybucji oraz infrastrukturę zaopatrzenia i sprzedaży, przedsiębiorstwa takie mogą uzyskiwać dodatkowe korzyści wynikające z komplementarności sprzedawanych wyrobów i usług własnej produkcji oraz towarów obcej produkcji, a także efektu, jaki przynosi lepsze wykorzystanie zaplecza.

Wzrostowi różnorodności działalności handlowej sprzyja rozwój handlu internetowego (elektronicznego), gdy przedsiębiorstwo nie prowadzi tradycyjnych punktów sprzedaży, a towar dostarcza do umówionego miejsca, co upraszcza zakupy i pozwala obniżyć ceny. Dodatkowo pozwala to oferować klientom zdigitalizowane, niematerialne towary (np. grafiki, muzykę, gry). Oprócz coraz bardziej popularnych sklepów internetowych, przejmujących rolę tradycyjnego handlu detalicznego, pojawiają się kolejne, nowe modele działalności handlowej, takie jak dropshipping polegający na tym, że towary sprzedawane przez internet są bezpośrednio przesyłane od dostawcy do klienta.

Dynamiczny rozwój e-handlu zwiększa zarówno liczbę podmiotów prowadzących działalność handlową, jak i poziom oczekiwań klientów, którym oferuje się w sieci szybkie, tanie i łatwe w realizacji dostawy towarów. Wszystkie te czynniki prowadzą do wzrostu presji zewnętrznej na utrzymanie/zdobycie pozycji konkurencyjnej oraz osiągnięcie poziomu rentowności zapewniającego przedsiębiorstwom handlowym zwrot kosztów i zysk.

Zadania i postać analizy rentowności

Zapewnienie przez przedsiębiorstwa handlowe równoczesnej realizacji obu tych celów – osiągnięcia pozycji konkurencyjnej i satysfakcjonującego poziomu rentowności – wymaga kompromisów. Zarząd musi podejmować strategiczne rozstrzygnięcia dotyczące lokalizacji infrastruktury handlowej, rodzaju działalności, docelowej grupy klientów, zakresu oferty towarowej, kanałów dystrybucji czy wyboru kluczowych czynników pozwalających na uzyskanie przewagi konkurencyjnej. Każdą z tych decyzji należy rozpatrzeć z dwóch perspektyw – klienta i przedsiębiorstwa handlowego.

Utrzymanie pozycji rynkowej jest warunkowane atrakcyjnością oferty handlowej, zależnej od zakresu asortymentowego i cech (wygląd, jakość, łatwość używania itd.) oferowanych towarów, poziomu ich cen i warunków płatności, terminu i przewidywalności dostaw, zakresu dodatkowych odpłatnych i nieodpłatnych usług czy wyróżniających cech oferty (np. wyłączność, marka).

Na wolnym rynku zaoferowanie klientom kupna towarów na warunkach bardziej atrakcyjnych od konkurencji może wymagać obniżenia cen sprzedaży, co powoduje zmniejszenie procentowych marż na towarach, a więc nadwyżki ceny ich sprzedaży nad ceną zakupu, i/lub wzrostu kosztów działalności handlowej wobec np. oferowania wydłużonych terminów zapłaty, rozdrobnienia dostaw. Spodziewanym efektem lepszego dostosowania oferty do oczekiwań docelowych klientów jest wyższy łączny przychód ze sprzedaży, będący dźwignią zwiększającą wyniki finansowe oraz potencjał rozwoju przedsiębiorstwa. Z drugiej strony zbyt duża orientacja na bezwzględne spełnienie wszystkich oczekiwań wszystkich klientów może się odbić negatywnie na marżach i kosztach działalności, sprawiając, że zwiększenie sprzedaży, powiązane z różnymi przedsięwzięciami i marketingiem, nie przyniesie oczekiwanych korzyści finansowych.

Analiza rentowności ma z założenia powiązać obie perspektywy. Analiza przychodów pozwala ocenić skuteczność polityki sprzedażowej (w tym cenowej) oraz stopień akceptacji przez klientów oferty towarowej i towarzyszących im usług. Analiza marż handlowych brutto, w powiązaniu z analizą kosztów działalności handlowej, umożliwia natomiast ocenę, na ile taka oferta jest korzystna dla przedsiębiorstwa. Dodatkowo rozczłonkowanie danych analizy rentowności na segmenty daje zarządzającym pogląd na obie te perspektywy, na poziomie ważnych elementów działalności handlowej: docelowych klientów, grup asortymentowych towarów czy kanałów dystrybucji.

Rozpoznanie aktualnej sytuacji w działalności handlowej, ocena, co działa satysfakcjonująco, a co zawodzi, przekazanie kierownictwu informacji o rezultatach badań i wypływających z nich wniosków to zadania analizy rentowności, najczęściej przeprowadzanej przez służbę finansowo-księgową we współpracy z innymi komórkami przedsiębiorstwa.

Segmentacja działalności handlowej

Aby analiza rentowności mogła służyć zarządzającym jako bodziec do refleksji i drogowskaz przy podejmowaniu kolejnych decyzji, powinna dobrze odzwierciedlać specyficzne uwarunkowania rynkowe oraz przyjęty przez przedsiębiorstwo model (modele) sprzedaży towarów. Taką indywidualizację analizy rentowności uzyskuje się dzięki odpowiedniej „segmentacji” elementów składających się na działalność handlową. Segmentami analizy rentowności są obiekty pomiaru przychodów, wartości składowanych i sprzedawanych towarów w cenach zakupu (nabycia) oraz kosztów kluczowych elementów działalności handlowej. Odpowiednio usystematyzowane umożliwiają wielostopniową analizę rentowności.

Przez „segment” rozumie się każdy ważny element działalności przedsiębiorstwa, w odniesieniu do którego zarządzający podejmują decyzje (np. klient, towar, sposób sprzedaży). Potrzebne są informacje nt. danego segmentu, gdyż pomagają w podejmowaniu racjonalnych działań oraz pozwalają obserwować ich efekty. Działalność przedsiębiorstwa, podzielona na segmenty według jednego kryterium, tworzy tzw. przekroje analizy. Przykładowo na przekrój klientów składają się segmenty określone jako poszczególni klienci – nabywcy (w przypadku ich dużej liczby – grupy klientów), a na przekrój kanałów dystrybucji – segmenty odpowiadające poszczególnym kanałom.

W przypadku analizy rentowności działalności handlowej wyróżnia się dwie grupy segmentów, dotyczące określonych części obsługiwanego rynku oraz elementów własnej oferty handlowej (towarowej).

Pierwsza grupa segmentów (przekrojów) ma za zadanie powiązanie sprzedaży z rynkiem. Do grupy czynników rynkowych zalicza się: obszary sprzedaży (np. kraj/eksport), rodzaje klientów (np. przedsiębiorstwa i indywidualni konsumenci), rodzaje transakcji handlowych (np. wymagające udziału w przetargu/inne), nominalne waluty transakcji (np. złote i waluty obce), model współpracy (np. sprzedaż i/lub zwrot), pozycję przedsiębiorstwa na rynku (np. monopolista/silna konkurencja), stopień rozwoju rynku (np. rozwój, dojrzałość, schyłek). Wszystkie te potencjalne segmenty (przekroje) analizy mają odzwierciedlić zróżnicowane oczekiwania rynku, a więc nabywców oraz pozycję przedsiębiorstwa w relacjach z nimi. Byłoby najlepiej, gdyby przyjęte segmenty odwzorowywały sytuację całego rynku, na którym działa przedsiębiorstwo. W mniejszych przedsiębiorstwach handlowych można się ograniczać do pokazania zróżnicowania w segmencie rynku, uznanym za docelowy.

Druga grupa segmentów (przekrojów) jest pochodną przyjętego modelu działalności handlowej oraz struktury najważniejszych jej elementów. Chodzi o zapewnienie możliwie bieżącej oceny efektów finansowych istotnych decyzji handlowych. W szczególności przekrój ten ma umożliwiać analizę opłacalności: asortymentowej oferty sprzedaży towarów i powiązanych usług, stosowanej polityki sprzedaży (m.in. dotarcia do określonych grup klientów, systemu cen, rabatów i warunków płatności, miejsc transakcji, sposobu dystrybucji, możliwości łączenia dostaw, ustalanych z dostawcami cen i warunków zakupu towarów, prowadzenia promocji i marketingu).

O wyodrębnieniu segmentów dla celów analizy rentowności decyduje wyraźne i istotne zróżnicowanie poziomu cen oraz marż ze sprzedaży poszczególnych grup towarów i/lub kosztów ich dostarczenia klientom.

Najczęściej stosowane przekroje analizy rentowności to:

- pojedyncze lub odpowiednio zgrupowane towary (co sprzedajemy?),

- kanały dystrybucji (jak następuje sprzedaż?),

- grupy klientów (komu sprzedajemy?).

Pozwalają one na zbilansowanie kosztów poniesionych na przygotowanie oferty handlowej i dostarczenie towarów oraz ich efektów w postaci przychodów i marż uzyskanych ze sprzedaży. Ocenę, czy oczekiwana rentowność jest osiągana, można w ten sposób przenieść na poziom wybranego segmentu, np. przeanalizować, czy indywidualne zasady współpracy (wyższe koszty) z ważnym klientem przekładają się na oczekiwane korzyści w postaci odpowiedniej marży zysku.

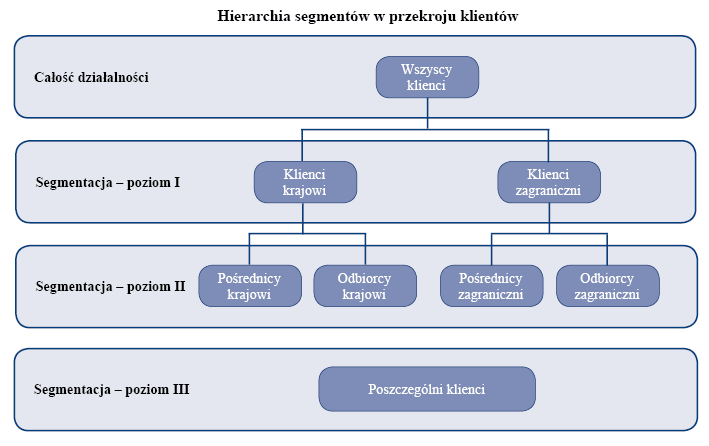

Analizę rentowności danego segmentu można prowadzić na jednym poziomie bądź równolegle na dwóch lub trzech poziomach szczegółowości, ustalając hierarchię segmentów. Hierarchia oznacza, że segmenty wyższego stopnia powstają drogą ujmowania segmentów niższych stopni. Można tak łączyć kilka przekrojów, ale zachowując kolejność ich uwzględnienia. Przykład hierarchii łączącej przekrój klientów, rynków zbytu (krajowy, zagraniczny) i kanałów dystrybucji (pośrednicy, sprzedaż bezpośrednia) przedstawia rysunek na następnej stronie.

Ewidencja przychodów i kosztów działalności handlowej

W przedsiębiorstwach handlowych rodzaj sporządzanego, w ramach sprawozdania finansowego, rachunku zysków i strat (rzis) zależy od przyjętego w ewidencji księgowej układu przychodów i kosztów.

Przedsiębiorstwa handlowe, niezależnie od tego, czy sporządzają rzis w wariancie kalkulacyjnym, czy w porównawczym, ewidencjonują przychody ze sprzedaży towarów oraz ich wartość w cenach zakupu (nabycia). Nieco bardziej złożona jest ewidencja pozostałych kosztów działalności handlowej.

W przypadku sporządzania rzis w wariancie porównawczym poszczególne pozycje kosztów według rodzaju (np. zużycie materiałów, usług obcych, wynagrodzenia) są ujmowane zbiorczo, wspólnie z kosztami rodzajowymi innej działalności (np. produkcyjnej lub usługowej). Natomiast w razie sporządzania rzis w wariancie kalkulacyjnym są one włączone do wspólnych pozycji – koszty sprzedaży oraz koszty ogólnego zarządu. Takie syntetyczne ujęcie nie pozwala dostarczyć zarządzającym informacji niezbędnej do podejmowania bieżących decyzji. Konieczne jest zapewnienie odpowiednio rozbudowanej ewidencji analitycznej kosztów, która nie tylko umożliwi oddzielenie wyniku działalności handlowej od pozostałej działalności, lecz także dostarczy informacji o najważniejszych elementach działalności handlowej.

W odniesieniu do przychodów, przy ofercie towarowej skierowanej do określonych segmentów rynku ważna jest informacja o zakresie dotychczasowej współpracy z docelowymi grupami klientów i przyszłych możliwościach zbytu. Gdy realizowana jest specjalna oferta skierowana wyłącznie do określonej grupy klientów, dobrze jest wiedzieć, z jakim przyjęciem się spotkała. Tworząc ofertę towarową z myślą o docelowych klientach, warto znać wielkość dotychczasowej sprzedaży. Oferując znaczące, okresowe obniżki cen, celowe jest sprawdzić, jak wpłynęły one na wielkość sprzedaży najważniejszych grup towarów. Decydując się na uruchomienie nowego kanału dystrybucji, np. sprzedaży internetowej, wskazane jest śledzenie kierunków zmian, zarówno tej nowej formy sprzedaży, jak i dotychczasowych. Analiza taka pozwala np. stwierdzić, czy nie następuje „kanibalizm” – czy nowa oferta nie powoduje zmniejszenia dotychczasowej sprzedaży. Wiedza o wysokości przychodów ujętych w różnych przekrojach umożliwia ponadto porównanie z danymi konkurencji (o ile są dostępne) lub średnimi trendami zmian na rynku.

Na wiele pytań powinna także odpowiedzieć dobrze przygotowana informacja o kosztach handlowych. Dane dotyczące sprzedaży towarów, rabatów i zwrotów, ewidencjonowane w analogicznym układzie jak przychody, umożliwiają bieżące śledzenie efektów przyjętej polityki sprzedaży. Informacje o kosztach zaopatrzenia (zakupów), magazynowania i udostępniania towarów do sprzedaży klientom są odpowiedzią na pytanie, jakie efekty przynoszą przyjęty model działalności handlowej oraz dodatkowe usługi towarzyszące handlowi (w tym o charakterze finansowym, np. udzielanie kredytu kupieckiego). Ważną pozycję stanowią też koszty okresowych promocji i bieżących działań marketingowych. Odpowiednio zmierzone mogą posłużyć do stwierdzenia, czy skórka jest warta wyprawki.

Dla zarządzających byłoby najlepiej, gdyby ewidencja kosztów dobrze odzwierciedlała specyficzne poczynania w działalności handlowej podejmowane w celu pozyskania klientów i dostarczania im będących w ofercie towarów. Na zakończenie tego „koncertu życzeń” nie sposób pominąć informacji o wzajemnej relacji obu tych grup danych. Wyniki finalnie wskazują, czy prowadzona przez przedsiębiorstwo polityka handlowa umożliwia osiągnięcie zakładanej rentowności, a jeżeli nie, to gdzie są źródła tej nieefektywności i jakie istnieją możliwości poprawy.

Spełnienie przez analizę rentowności tak ambitnych zadań często nie jest możliwe. Barierę dla analizy wyznaczają racjonalny poziom szczegółowości ewidencji, a niekiedy i dokumentacji, przychodów i kosztów, prowadzonej przez przedsiębiorstwo handlowe. Na pewno jednak do rozpoznania sytuacji nie wystarcza szczegółowość kosztów według rodzajów, wymagana do sporządzenia rzis. Potrzebne są bardziej dokładne informacje. Nie ulega też wątpliwości, że regularne sporządzanie sprawozdań umożliwiających ocenę rentowności działalności handlowej będzie łatwiejsze i mniej kosztowne, gdy zostanie powiązane z księgową analityczną ewidencją: przychodów ze sprzedaży towarów, wartości towarów w cenach zakupu oraz kosztów działalności handlowej.

Systemy informatyczne stwarzają stosunkowo duże możliwości rozbudowy analityki tego typu pozycji, pod warunkiem że dokumentacja przychodów i kosztów zawiera potrzebne dane. Ustalenie danych – w odpowiednich przekrojach – jest łatwiejsze, gdy struktura organizacyjna przedsiębiorstwa, np. podział sprzedawców na obsługujących określone grupy klientów, działu zaopatrzenia według grup towarów, odzwierciedla rodzaje procesów, grupy towarów oraz kanały dystrybucji.

Wyzwanie stanowi zapewnienie możliwości równoczesnego ujęcia wybranych pozycji przychodów i kosztów w kilku przekrojach, np. według grup towarów, grup klientów i kanałów dystrybucji.

Stosunkowo najłatwiej powiązać analizę rentowności z ewidencją przychodów. Dokumentacja sprzedaży w formie faktur lub paragonów fiskalnych umożliwia w dużej mierze jednoznaczne przypisanie wartości elementów transakcji sprzedaży do poszczególnych towarów, grup klientów, form płatności, nominalnej waluty transakcji. Wprowadzenie dodatkowych kodów, np. w formie systemu identyfikacji faktur, pozwala określić kolejne cechy transakcji, takie jak kanał dystrybucji, rynek zbytu.

Ważnym źródłem danych, pozwalającym agregować informacje o transakcjach sprzedaży na wyższe poziomy scalenia (np. grupy towarów czy klientów), są bazy zawierające szczegóły dotyczące charakterystyk towarów lub klientów. Przykładem może być baza klientów, która jest elementem coraz powszechniej stosowanych systemów zarządzania relacjami z klientami (tzw. systemy typu CRM). Zazwyczaj zawiera takie dane o kliencie, jak: forma działalności, lokalizacja firmy, jej wielkość, poziom wiarygodności, sposób dokumentowania transakcji (umowa, tylko faktura), nadana kategoria klienta (indywidualny, biznesowy, publiczny), udział w programach lojalnościowych (np. złota, srebrna karta lub jej brak). Każda z tych cech może stanowić kryterium zaliczania (przyporządkowywania) przychodów z elementu transakcji do bardziej syntetycznych segmentów (np. klienci krajowi i zagraniczni).

W przypadku dokumentowania transakcji sprzedaży paragonami fiskalnymi znacznie trudniej jest przypisać przychody do towarów lub klientów. Pomocne mogą tu być dodatkowe dane uzyskiwane w trakcie transakcji, np. kod towaru, numer karty klienta, kod pocztowy.

Celem wszystkich tych zabiegów jest możliwie bezpośrednie przypisanie przychodów do segmentu najniższego stopnia (pozycja w transakcji), a następnie ich ew. agregacja według wybranych kryteriów.

Podobne zabiegi konieczne są w odniesieniu do kosztów. Wszystkie te segmenty, które dla celów analizy rentowności objęte są pomiarem przychodów, wymagają przypisania im kosztów bezpośrednich.

Najbardziej oczywistym kosztem bezpośrednim pozycji transakcji sprzedaży jest wartość towaru w cenie zakupu (nabycia). Odmiennie jednak niż w przypadku przychodów ze sprzedaży towarów pozostałe koszty znacznie trudniej przypisać do pojedynczej transakcji. Bezpośrednie przypisanie danego kosztu najczęściej może nastąpić do segmentu wyższego poziomu.

Przykładowo na poziomie całej transakcji sprzedaży (dostawy objętej jedną lub kilkoma fakturami) mogą jej zostać przypisane – jako bezpośrednie – np. następujące koszty: ubezpieczenie przesyłki, transport zewnętrzny dostawy czy prowizja. Na poziomie klientów kosztami bezpośrednimi mogą być koszty indywidualnych świadczeń na rzecz danego nabywcy, a na poziomie całej grupy klientów – koszty specyficznego sposobu ich obsługi.

Inaczej przedstawia się możliwość przypisania kosztów w układzie towarów. Dla rodziny towarów (grupy asortymentowej) kosztami bezpośrednimi mogą być: koszt obsługi transakcji przez dostawcę towarów, dotyczący całej grupy towarów (np. mrożonek), koszty ich specyficznego składowania lub straty na towarach.

Oznacza to, że ewidencja kosztów bezpośrednich transakcji handlowych powinna uwzględnić przyjęty zakres i poziomy segmentacji. Warunkiem rozwiązania tego problemu jest właściwe ustalenie analitycznych kategorii kosztów, biorąc pod uwagę specyfikę towarów (np. koszty wynagrodzeń, podróży, magazynowania w chłodniach), klientów (np. koszty indywidualnych konsultantów kluczowych klientów) czy kanałów dystrybucji (np. koszty funkcjonowania sklepu internetowego). Kolejnym sposobem jest udoskonalenie systemu dokumentowania kosztów lub korekta koncepcji segmentacji (np. wprowadzenie pozycji kosztów wspólnych).

Im lepiej zaprojektowany układ analityczny ewidencji przychodów i kosztów działalności handlowej, tym więcej pozycji objętych analizą rentowności może być dokładnie mierzonych dzięki bezpośredniemu przypisaniu do danego segmentu.

Rozliczenie pośrednich przychodów i kosztów segmentów

W każdym przedsiębiorstwie handlowym jest wiele pozycji kosztów, a w niektórych także przychodów, których nie można bezpośrednio przypisać do określonego segmentu analitycznego. Nie oznacza to jednak konieczności ich „wrzucania do jednego worka” i arbitralnego dzielenia między segmenty.

Pozycje przychodów i kosztów pośrednich celowe jest najpierw zgrupować w pozycje wyznaczone przez elementy oferty towarowej, a dopiero w następnej kolejności ew. powiązać je z określonymi segmentami. Na tym etapie do wyboru są trzy ścieżki postępowania:

- przypisanie wartości pozycji przychodów lub kosztów do poszczególnych segmentów za pomocą odpowiednio dobranych kluczy rozliczeniowych,

- rezygnacja z rozliczenia i pozostawienie wartości kosztu lub przychodu w kwocie odnoszącej się do całości działalności lub segmentu wyższego poziomu,

- symulacja wartości, jaką miałaby pozycja, gdyby była rozliczana bezpośrednio na poziomie segmentów za pomocą uproszczonego algorytmu.

Pierwsze rozwiązanie polega na rozliczeniu wybranych pozycji pośrednich kosztów lub przychodów między segmenty działalności za pomocą kluczy rozliczeniowych. Stosuje się je, gdy przychody i koszty są powiązane z danym segmentem działalności handlowej, ale z różnych względów ewidencjonowane są łącznie. W przypadku przychodów może to być sprzedaż łączona, której przychody można rozliczyć na pozycje towarów powiązane ofertą (np. oferta: dwa towary + trzeci gratis) lub klientów (zakupy łączone). W odniesieniu do kosztów jest jeszcze więcej przykładów z praktyki działalności handlowej. Rozliczenie kosztów magazynowania, transportu własnego, obsługi sprzedaży między sprzedane towary to tylko najbardziej typowe grupy kosztów pośrednich rozliczanych na towary, klientów i/lub kanały dystrybucji.

Jak przy każdej kalkulacji zastosowanie kluczy rozliczeniowych ma za zadanie oddać zróżnicowanie udziału każdego z segmentów w wypracowaniu określonej pozycji przychodów lub ponoszeniu pośrednich kosztów handlowych. Z tego powodu najczęściej stosuje się klucze ilościowe, oddające stosunkowo wiernie różnicę zużycia zasobów (np. liczba transakcji, liczba klientów, masa towarów, powierzchnia magazynowania). Gdy takie podejście jest utrudnione, można stosować przybliżone klucze wartościowe (np. wartość towarów, przychody). Niezależnie od rodzaju zastosowanego klucza, podział powinien umożliwić okresowe ujęcie przychodów i kosztów w przekroju wszystkich segmentów analizy rentowności.

Drugie rozwiązanie jest najprostsze, ale wymaga największego namysłu. Polega na odstąpieniu od rozliczania określonej pozycji przychodów lub kosztów pośrednich na segmenty. Tego typu koszty lub przychody są uwzględniane w toku analizy wyłącznie na poziomie zagregowanego segmentu, do którego dają się bezpośrednio przypisać. Omawiane rozwiązanie stosuje się do pozycji, dla których związek między wysokością kosztu (przychodu) a działalnością handlową, objętą segmentem cząstkowym, nie jest wyraźny.

Taką typową kategorią są koszty ogólne przedsiębiorstwa, bardzo luźno powiązane z określonym asortymentem towaru, klientem czy też kanałem dystrybucji. Rezygnacja z rozliczenia wynika ze stwierdzenia, że dzielenie takiej pozycji na segmenty cząstkowe przybliżonym kluczem, np. w proporcji do przychodów, byłoby zbyt arbitralne, niezgodne z logiką istniejących związków przyczynowo-skutkowych między kosztem a segmentem działalności, i mogłoby zniekształcać wyniki analizy rentowności.

W przypadku gdy oba przedstawione rozwiązania nie pozwalają wiernie przypisać istotnej pozycji przychodów lub kosztów pośrednich do segmentu, można zastosować symulację (rozwiązanie trzecie). Polega ona na uproszczonym rozliczeniu danej pozycji przychodów lub kosztów po z góry ustalonych stawkach. Podejście to może powodować, że ogólne wyniki działalności handlowej nie są zgodne z zaewidencjonowanymi przychodami i kosztami, ale za to lepiej odzwierciedlają zróżnicowanie rentowności poszczególnych segmentów. Przykładem symulacji jest rozliczanie na segmenty kosztu obsługi kapitału – obojętnie, czy własnego, czy obcego – zaangażowanego w zapasach towarów i należnościach z ich sprzedaży. Utrzymywanie szerokiego asortymentu towarów czy też udzielanie klientom wysokich i wielotygodniowych kredytów kupieckich dla zwiększenia atrakcyjności oferty wiąże się z koniecznością zaangażowania znacznego kapitału obrotowego, który wymaga obsługi (odsetki).

Symulacja kosztu pozyskania tego kapitału, ustalanego w uproszczeniu jako iloczyn przychodów ze sprzedaży, terminu płatności i umownej rocznej stopy procentowej podzielony przez 360 dni pozwala w stosunkowo łatwy sposób uwzględnić go w analizie rentowności. Analogicznie można symulować koszty utrzymania zapasów określonych towarów oraz potencjalne przychody finansowe z tytułu ulokowania wolnych środków wobec uzyskania od dostawców towarów odroczenia zapłaty, co stanowi powszechną praktykę sklepów wielkopowierzchniowych. Często te pozycje przychodów i kosztów wzajemnie się znoszą, utrudniając dostrzeżenie różnic w zaangażowaniu kapitału obrotowego w działalność określonych segmentów.

Symulacja może się także sprawdzić w przypadku znaczących rozbieżności wysokości przychodów i kosztów w kolejnych okresach, np. miesiącach. Przykładowo znaczące koszty początkowe, wynikające z wprowadzania nowego towaru na rynek, można umownie rozliczać w okresach ich sprzedaży po z góry ustalonej stawce.

Symulację kosztów ilustruje przykład rozliczenia kosztów finansowania należności na klientów.

Niezależnie od szczegółowej formuły symulacji koszty te są uwzględniane przy ocenie rentowności klienta, chociaż w rzis naliczone kwoty bezpośrednio nie występują.

Segmentowa analiza marż z działalności handlowej

Dane uzyskane bezpośrednio z ewidencji przychodów i kosztów, uzupełnione o wyniki rozliczeń, służą do sporządzenia sprawozdania z rentowności działalności. W zależności od układu segmentów sprawozdanie takie może przyjmować postać pojedynczej tabeli, serii powiązanych tabel, kilku równorzędnych tabel lub dynamicznego wielowymiarowego sprawozdania sporządzonego w arkuszu kalkulacyjnym (np. Excel) przy wykorzystaniu tabel przestawnych.

Niezależnie od techniki przygotowania i formy prezentacji sprawozdania analiza rentowności polega na przeciwstawieniu sobie – według przyjętego układu – przychodów i kosztów działalności ogółem, z podziałem na wybrane segmenty. Mogą to być dane za wybrany okres (np. miesiąc, kwartał) i/lub narastające od początku roku. Ocenę i wnioskowanie ułatwia zamieszczenie wielkości porównawczych w postaci danych za ubiegły okres i/lub planowanych, wyprowadzonych z budżetu, o ile taki jest sporządzany. Jak już wspomniano, do najpopularniejszych należą analiza rentowności grup towarowych, klientów oraz kanałów dystrybucji.

Przekrojowe, okresowe analizy rentowności mogą być opracowane w osobnych zestawieniach lub odpowiednio połączone. Przy ich sporządzaniu w wierszach umieszcza się przeważnie poszczególne pozycje przychodów i kosztów, w kolumnach natomiast wykazuje ich wartości ogółem i z podziałem na poszczególne segmenty handlowe oraz wykonanie/dane porównawcze.

Układ okresowej analizy rentowności według kanałów dystrybucji przedstawia tabela. W kolumnach ujęto działalność handlową sklepu z podziałem na dwa segmenty (kanały dystrybucji) – sprzedaż internetowa i tradycyjna. W wierszach zamieszczono dane o przychodach ze sprzedaży towarów i odsłon reklam w sklepie internetowym, opłatach pobieranych za transport do klientów oraz kosztach działalności handlowej. Te ostatnie podzielono na kilka grup ułatwiających dostrzeżenie zróżnicowania oferty obu kanałów dystrybucji.

Oprócz wartości sprzedanych towarów w tabeli ujęto koszty: utrzymania tradycyjnego sklepu, prowadzenia witryny sklepu internetowego, przesyłek do klientów i zwrotów od nich, zakupu i magazynu obsługującego całą sprzedaż, marketingu całej działalności handlowej oraz ogólne. Pozycja przychody i koszty sprzedanych towarów uwzględnia zwroty dokonane w danym okresie przez klientów (wartość netto).

| Pozycje | Razem | Sklep | e-Sklep | |||

| tys. zł | % | tys. zł | % | tys. zł | % | |

| Przychody ze sprzedaży towarów | a | 100,00 | x | 100,00 | x | 100,00 |

| Wartość sprzedanych towarów | b | x | x | x | x | x |

| Marża handlowa brutto | c = a – b | x | x | x | x | |

| Przychody z transportu | d | x | x | x | x | x |

| Koszty transportu | e | x | x | x | x | x |

| Marża brutto z transportu | f = d – e | x | x | x | x | x |

| Marża handlowa brutto ogółem/td> | g = c + f/td> | x | x | x | x | x |

| Koszty utrzymania sklepu/witryny | h | x | x | x | x | x |

| Marża brutto kanału dystrybucji | i = g – h | x | x | x | x | x |

| Koszty zakupu i magazynowania | j | x | x | x | x | x |

| Koszty marketingu | k | x | x | x | x | x |

| Marża netto kanału dystrybucji | l = i – j – k | x | x | x | x | x |

| Koszty ogólne | m | x | ||||

| Wynik z działalności handlowej | n = l – m | x | ||||

Uzupełnieniem danych, ułatwiającym interpretację wyników analizy, są kategorie marż (inaczej wyników cząstkowych). Marże oblicza się jako różnice między przychodami a określoną grupą kosztów działalności handlowej. Uporządkowaniu interpretacji rentowności służy hierarchizacja marż, tj. każda następna kategoria marży jest różnicą poprzedniej i kolejnej marży wykazanej poniżej grupy kosztów handlowych. Z reguły w pierwszej kolejności od przychodów segmentów odlicza się ich koszty bezpośrednie, następnie koszty rozliczone, potem symulowane, a pozycje, z których rozliczenia zrezygnowano, zostają wykazane zbiorczo na poziomie ogólnym.

Nazwy i szczegółowy sposób ustalania poszczególnych marż handlowych są umowne – powinny jednak możliwie wiernie odzwierciedlać specyfikę danego segmentu i pozwalać łatwo dostrzec przyczyny różnic w rentowności poszczególnych segmentów. Do powszechnie stosowanych mierników rentowności działalności handlowej należą: marża handlowa brutto (przychody minus wartość towarów) i marża handlowa netto (marża handlowa brutto minus suma kosztów sprzedaży), które są obliczane ogółem dla przedsiębiorstwa, a także dla grup poszczególnych towarów, kanałów dystrybucji lub klientów. W odniesieniu do kolejnych marż często ich nazwa powiązana jest z segmentem, który marża zamyka.

Przykładowo ostatnia marża dla segmentu towaru (klienta) nazywana jest marżą towaru (klienta), a ostatnia dla grupy towarowej – marżą grupy towarowej. Marża określająca końcową rentowność segmentu zależy od tego, czy wszystkie koszty są rozliczane na segmenty. Najczęściej koszty ogólne (koszty zarządu) są tą pozycją, która pozostaje nierozliczona na poziomie działalności ogółem. W takim przypadku wynik z działalności handlowej przedsiębiorstwa jest równy sumie marż segmentów pomniejszonej o koszty ogólne.

W tabeli najpierw obliczane są dwie marże – ze sprzedaży towarów oraz z transportu do klienta (internet), które wspólnie tworzą marżę handlową brutto. Marżę handlową brutto pomniejszają koszty bezpośrednie obu kanałów dystrybucji (sklepu i witryny), dając marżę handlową netto. Tę pomniejszają rozliczone koszty magazynowania i marketingu, uwzględnione w marży kanału dystrybucji. Łączna marża obu kanałów, pomniejszona o koszty ogólne, przedstawia wynik z działalności handlowej.

Interpretację czynników rentowności ułatwia wprowadzenie tzw. wskaźników marż, prezentujących ich udział procentowy w przychodach. Informują one, jaka część przychodów pozostała po pokryciu określnych kosztów handlowych, oraz odpowiadają relatywnej rentowności. W tabeli takie wskaźniki procentowe umieszczono w kolumnach kanałów dystrybucji, których dotyczą. Dodatkowe mierniki mogą być też stosowane pomocniczo do zobrazowania relacji dwóch lub większej liczby pozycji przychodów i/lub kosztów (np. relacja kosztów strat magazynowych do wartości sprzedanych towarów, udział segmentu w przychodach ze sprzedaży towarów). Tego typu zestawienia mogą być uzupełniane także o dane ilościowe (sprzedane ilości towarów, liczba osób wykonujących daną czynność, np. kasjerki) lub jakościowe (np. zadowolenie klienta), czerpane spoza ewidencji księgowej i rozliczeń finansowych, jeżeli tylko ułatwia to ocenę rentowności segmentów. W przykładowym sklepie mogłyby to być: średnia kwota zakupu, procent zwrotów, liczba klientów odwiedzająca sklep/witrynę.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych