Znaczniki kont księgowych na potrzeby jednolitego pliku kontrolnego – Księgi Rachunkowe Podatek Dochodowy

W artykule przedstawiono plan kont z uwzględnieniem odpowiednich znaczników.

Regulacje prawne wchodzące w życie od nowego roku stawiają przed jednostkami liczne wyzwania (systemowe, procesowe i techniczne), a przede wszystkim wiążą się z koniecznością dostosowania systemów gromadzenia danych, aktualizacji systemów finansowo-księgowych i wdrożenia nowych rozwiązań informatycznych w celu spełnienia ustawowych wymogów.

Regulacje prawne wchodzące w życie od nowego roku stawiają przed jednostkami liczne wyzwania (systemowe, procesowe i techniczne), a przede wszystkim wiążą się z koniecznością dostosowania systemów gromadzenia danych, aktualizacji systemów finansowo-księgowych i wdrożenia nowych rozwiązań informatycznych w celu spełnienia ustawowych wymogów.

Nowe obowiązki

W myśl art. 9 ust. 1c updop, w brzmieniu obowiązującym od 1.01.2025 r., podatnicy CIT prowadzący księgi rachunkowe są obowiązani:

- prowadzić te księgi przy użyciu programów komputerowych oraz

- przesyłać je właściwemu naczelnikowi US po zakończeniu roku podatkowego – do dnia upływu terminu do złożenia zeznania rocznego (CIT-8, CIT-8AB) lub deklaracji o wysokości dochodu osiągniętego za poprzedni rok podatkowy (CIT-8E).

Omawiane obowiązki ciążą również na spółkach niebędących podatnikami CIT, których wspólnikami nie są wyłącznie osoby fizyczne (zaliczają się tu spółki jawne, które złożyły w US informację o wspólnikach CIT-15J). Przekazują one księgi w terminie do końca 3. miesiąca po zakończeniu roku obrotowego tych spółek naczelnikowi US właściwemu według miejsca prowadzenia działalności bądź według miejsca siedziby (w przypadku prowadzenia działalności w więcej niż jednym miejscu).

[1] Zostali z nich zwolnieni podatnicy (art. 9 ust. 1d updop):

zwolnieni od CIT na podstawie art. 6 ust. 1 updop, z wyjątkiem fundacji rodzinnych,

o których mowa w art. 27a (tzn. uprawnieni do składania zeznania rocznego w postaci papierowej),

prowadzący uproszczoną ewidencję przychodów i kosztów (m.in. małe organizacje pozarządowe nieprowadzące działalności gospodarczej).

[2] U których wartość przychodu uzyskanego w poprzednim roku podatkowym/obrotowym przekroczyła równowartość 50 mln euro przeliczonych na złote według średniego kursu euro ogłaszanego przez NBP w ostatnim dniu roboczym poprzedniego roku podatkowego/obrotowego.

[3] Ten termin obowiązuje też jednostki, których rok podatkowy/obrotowy, za który mają być przesłane księgi, zakończy się przed 31.12.2025 r. (art. 66 ust. 3 ustawy nowelizującej).

[4] ⇒link⇐

[5] Zob. także: Księgi rachunkowe JPK_KR_PD, Broszura informacyjna dotycząca struktury JPK_KR_PD, maj 2024.

Obowiązki te nie obejmą przy tym od razu wszystkich podatników CIT[1]. Zgodnie z ustawą z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105, dalej ustawa nowelizująca) obowiązek komputerowego prowadzenia ksiąg oraz przesłania JPK_KR_PD i JPK_ST_KR będą mieli:

- duzi podatnicy[2] i podatkowe grupy kapitałowe – po raz pierwszy za rok podatkowy 2025 (rozpoczynający się po 31.12.2024 r.), w terminie złożenia zeznania za ten rok, a więc co do zasady w 2026 r. (w przypadku roku podatkowego zbieżnego z rokiem kalendarzowym – termin przesłania po raz pierwszy JPK_KR_PD upływa z końcem marca 2026 r.[3]),

- czynni podatnicy VAT, obowiązani do przesyłania JPK_VAT – po raz pierwszy za rok podatkowy 2026 (rozpoczynający się po 31.12.2025 r.), w terminie złożenia zeznania za ten rok, a więc co do zasady w 2027 r.,

- pozostali podatnicy CIT – za rok podatkowy 2027 (rozpoczynający się po 31.12.2026 r.), w terminie złożenia zeznania za ten rok, a więc co do zasady w 2028 r.

Księgi rachunkowe mają być przesyłane za pomocą środków komunikacji elektronicznej, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a § 2 Op, na zasadach określonych w przepisach wykonawczych. Struktura logiczna postaci elektronicznej ksiąg podatkowych i dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej MF[4]. Zostały tam opublikowane struktury JPK_KR_PD (dla ksiąg rachunkowych) i JPK_ST_KR (dla ewidencji środków trwałych oraz wartości niematerialnych i prawnych, dalej wnip).

Dane, o które należy uzupełnić księgi rachunkowe

Zgodnie z § 2 ust. 1 rozporządzenia MF z 16.08.2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych (DzU poz. 1314, dalej rozporządzenie), tymi danymi są[5]:

1. Numer identyfikacji podatkowej kontrahenta podatnika, jeżeli został nadany – wykazuje się go, w postaci zapisu, w odniesieniu do poszczególnych zdarzeń ujętych w księgach. Jednak w myśl § 3 rozporządzenia nie jest on wymagany w przypadku:

- banku – gdy zdarzenie dotyczy wykonywania czynności bankowych, o których mowa w art. 5 ust. 1 i 2 ustawy z 29.08.1997 r. – Prawo bankowe (tekst jedn. DzU z 2023 r. poz. 2488),

- zakładu ubezpieczeń – gdy zdarzenie dotyczy wykonywania czynności w ramach działalności ubezpieczeniowej, o której mowa w art. 4 ust. 1 ustawy z 11.09.2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (tekst jedn. DzU z 2024 r. poz. 838),

- skok – gdy zdarzenie dotyczy wykonywania czynności, o których mowa w art. 3 ust. 1 ustawy z 5.11.2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (tekst jedn. DzU z 2024 r. poz. 512),

- przedsiębiorcy telekomunikacyjnego – gdy zdarzenie dotyczy świadczenia usługi telekomunikacyjnej (oraz innej nieodłącznie z nią związanej) na rzecz użytkownika końcowego.

2. Numer identyfikujący fakturę w Krajowym Systemie e-Faktur (KSeF), jeżeli został nadany do dnia przekazania księgi – w przypadku faktur wystawionych przez podatnika, stanowiących dowód księgowy, wykazuje się go, w postaci zapisu, w odniesieniu do poszczególnych zdarzeń ujętych w księgach.

3. Znaczniki identyfikujące konta ksiąg rachunkowych (wykazywane według słownika znaczników) – przyporządkowuje się je na podstawie kryteriów klasyfikacyjnych przyjętych dla zapisów zdarzeń w księgach, wynikających z uor. Katalog znaczników kont został określony w załącznikach do rozporządzenia.

[6] Zgodnie z § 4 ust. 1 rozporządzenia w przypadku środka trwałego lub wnip wprowadzonych do ewidencji przed 1.01.2025 r., księgi mogą nie być uzupełniane o te dane, z wyjątkiem:

- numeru identyfikującego w KSeF fakturę stanowiącą dowód księgowy zbycia środka trwałego lub wnip, o ile został nadany do dnia przekazania księgi (pkt 4 lit. a),

- daty wykreślenia z ewidencji (pkt 4 lit. d).

4. Dane potwierdzające nabycie, wytworzenie lub wykreślenie danego środka trwałego lub danej wnip z ewidencji środków trwałych oraz wnip, które wykazuje się w odniesieniu do danego środka trwałego lub danej wnip wprowadzonych do ewidencji[6]:

a) w przypadku faktur stanowiących dowód księgowy zbycia środka trwałego lub wnip – numer identyfikujący fakturę w KSeF, o ile został nadany do dnia przekazania księgi,

b) numer dowodu, na podstawie którego przyjęto do używania środek trwały lub wnip,

c) rodzaj dowodu potwierdzającego nabycie, wytworzenie lub wykreślenie z ewidencji,

d) datę nabycia, wytworzenia, przyjęcia do używania lub wykreślenia z ewidencji,

e) numer inwentarzowy nadawany przez jednostkę.

5. Wysokość różnicy między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a podstawą opodatkowania ustaloną na podstawie przepisów o podatku dochodowym od osób prawnych, w podziale na:

a) wysokość przychodów zwolnionych z opodatkowania – wykazuje się trwałe różnice między zyskiem (stratą) dla celów rachunkowych a dochodem (stratą) dla celów podatkowych,

b) wysokość przychodów niepodlegających opodatkowaniu w bieżącym roku,

c) wysokość przychodów podlegających opodatkowaniu w bieżącym roku, ujętych w księgach lat ubiegłych,

d) wysokość przychodów podlegających opodatkowaniu, niepodlegających ujęciu w księgach,

e) wysokość kosztów nieuznawanych za koszty uzyskania przychodów – wykazuje się trwałe różnice między zyskiem (stratą) dla celów rachunkowych a dochodem (stratą) dla celów podatkowych,

f) wysokość kosztów nieuznawanych za koszty uzyskania przychodów w bieżącym roku,

g) wysokość kosztów uznawanych za koszty uzyskania przychodów w bieżącym roku, ujętych w księgach lat ubiegłych,

h) wysokość kosztów uznawanych za koszty uzyskania przychodów, niepodlegających ujęciu w księgach.

Warto również podkreślić, że księgi za rok podatkowy (a w przypadku spółek niebędących osobami prawnymi – za rok obrotowy), który rozpoczyna się po 31.12.2024, a przed 1.01.2026 r., mogą nie być uzupełniane o dodatkowe dane, o których mowa w pkt 1, 2, 4 i 5 powyżej (zob. § 5 ust. 1 rozporządzenia). Obowiązkowe w tych latach podatkowych/obrotowych są więc jedynie znaczniki identyfikujące konta ksiąg rachunkowych.

Znacznik konta

Jak wynika z rozporządzenia, konta ksiąg rachunkowych są identyfikowane za pomocą znaczników. Umożliwiają one powiązanie kont stosowanych przez podatnika ze standardowym planem kont, który pozwala na sporządzenie bilansu, rachunku zysków i strat według wzorów określonych w uor.

Obowiązek oznaczenia kont księgowych aktualizuje się w takich samych terminach, jak obowiązki prowadzenia ksiąg przy użyciu programów komputerowych przesyłania do US (patrz harmonogram przedstawiony na początku artykułu). Jeśli jednak podatnik objęty tymi obowiązkami sporządza sprawozdania finansowe zgodnie z MSR/MSSF, ksiąg za rok podatkowy, który rozpoczyna się po 31.12.2024, a przed 1.01.2026 r., nie musi uzupełniać o znaczniki identyfikujące konta ksiąg. Wynika to z tego, że dla tych jednostek nie ma wzoru bilansu oraz rachunku zysków i strat. MSR określają jedynie minimalny zakres informacji, które powinny być ujawnione w sprawozdaniu finansowym, co oznacza, że zakres tych ujawnień jest bardzo zróżnicowany.

Znaczniki zostały określone dla różnych grup jednostek (por. załączniki do rozporządzenia): banków, zakładów ubezpieczeń i zakładów reasekuracji, organizacji pozarządowych (o których mowa w art. 3 ust. 2 ustawy z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie, tekst jedn. DzU z 2024 r. poz. 1491), jednostek sporządzających sprawozdanie finansowe zgodnie z zał. nr 6 do uor, funduszy inwestycyjnych, domów maklerskich, skok oraz pozostałych jednostek.

W artykule skoncentruję się na zał. nr 7 do rozporządzenia, który dotyczy „pozostałych jednostek”. Mimo że w rozporządzeniu użyto określenia „pozostałe jednostki”, ich liczba jest największa, gdyż obejmuje jednostki produkcyjne, handlowe, usługowe itd., które prowadzą księgi zgodnie z uor.

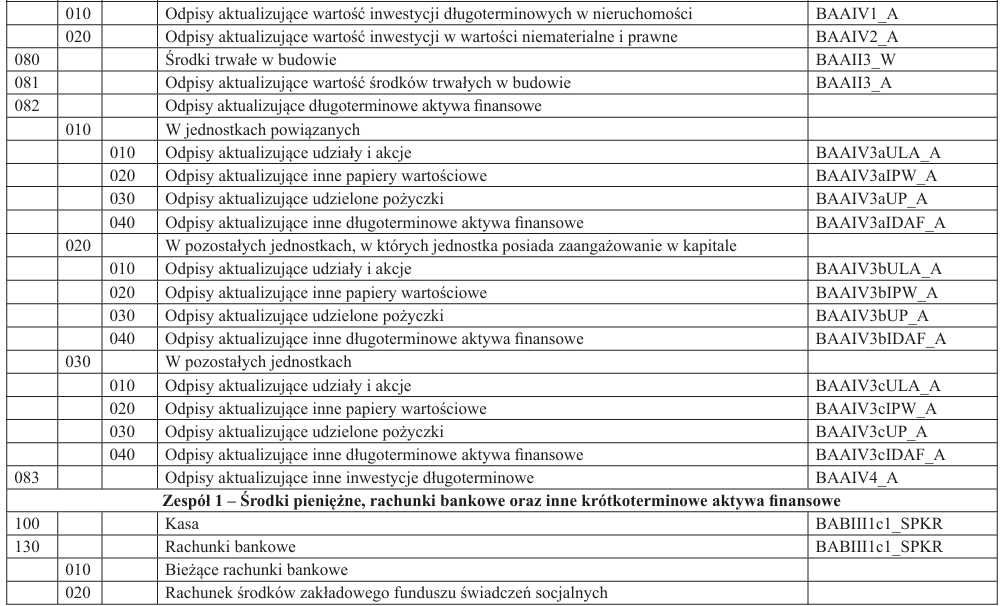

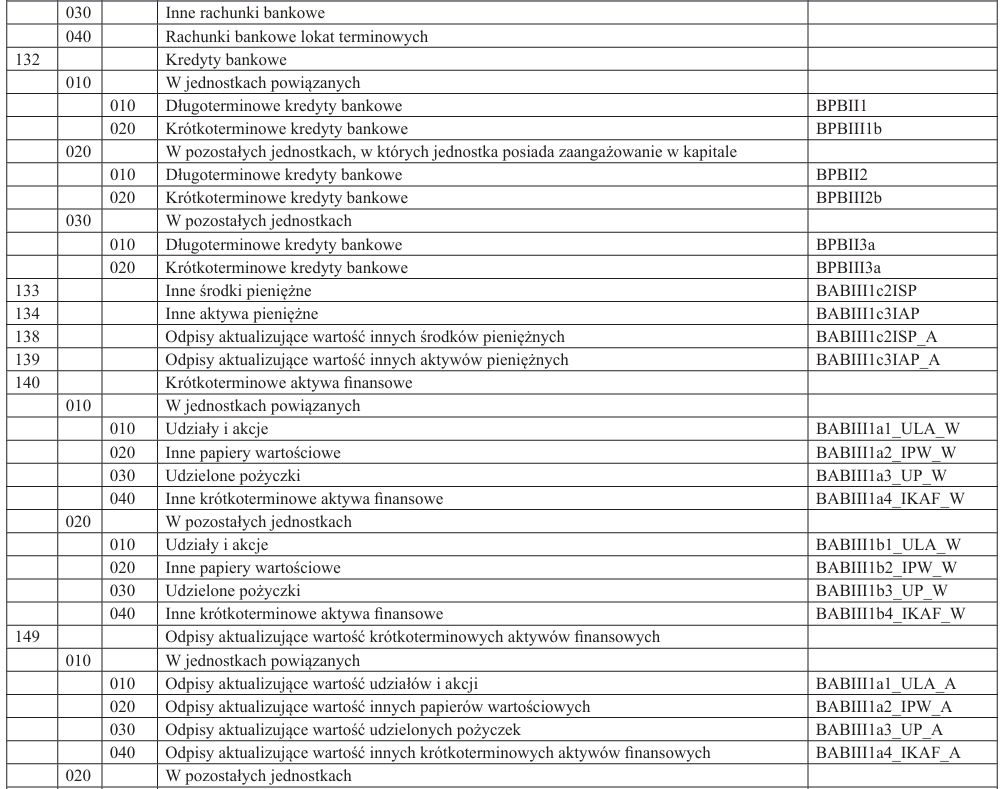

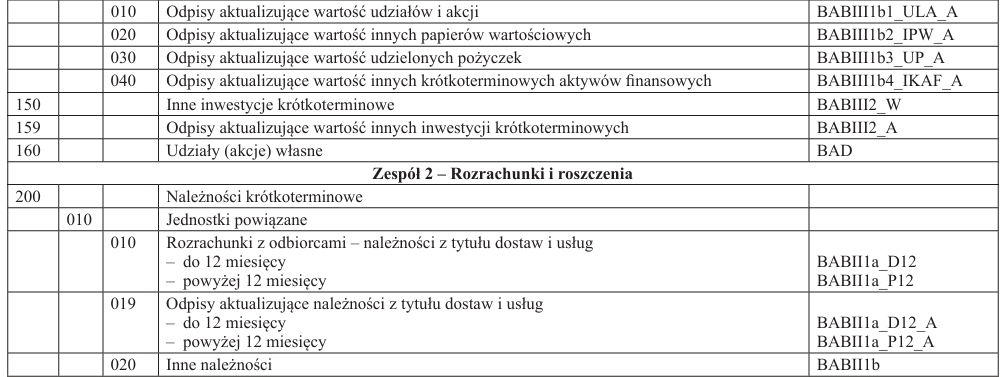

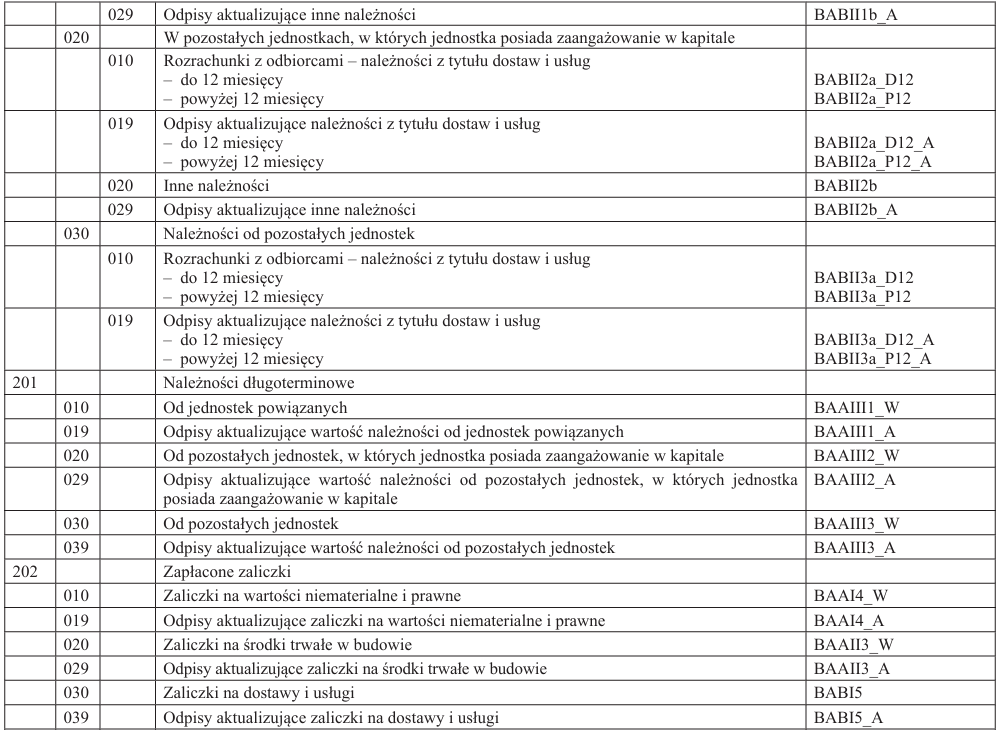

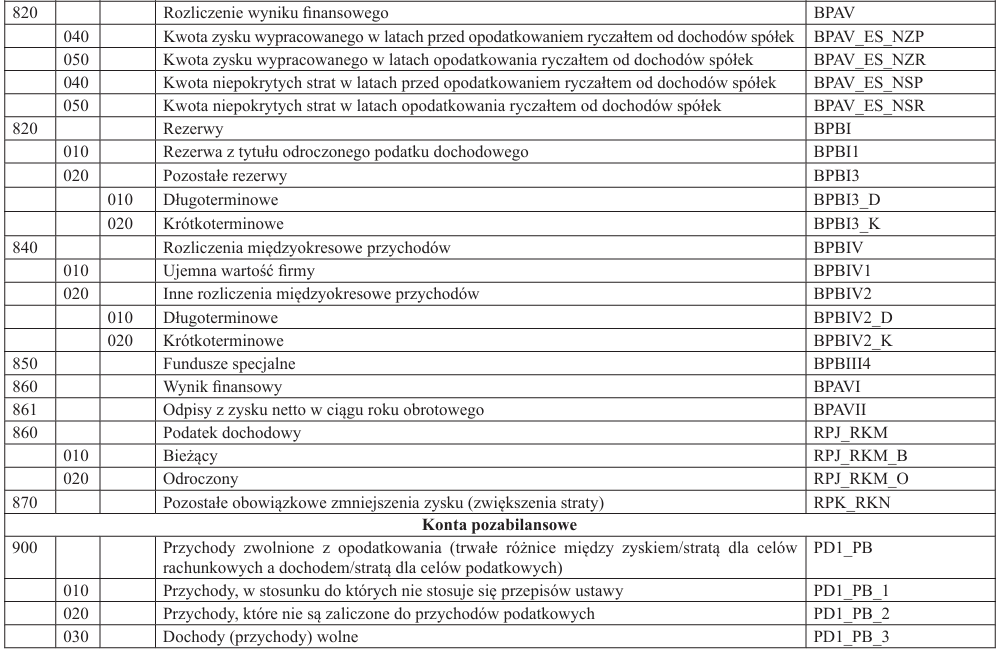

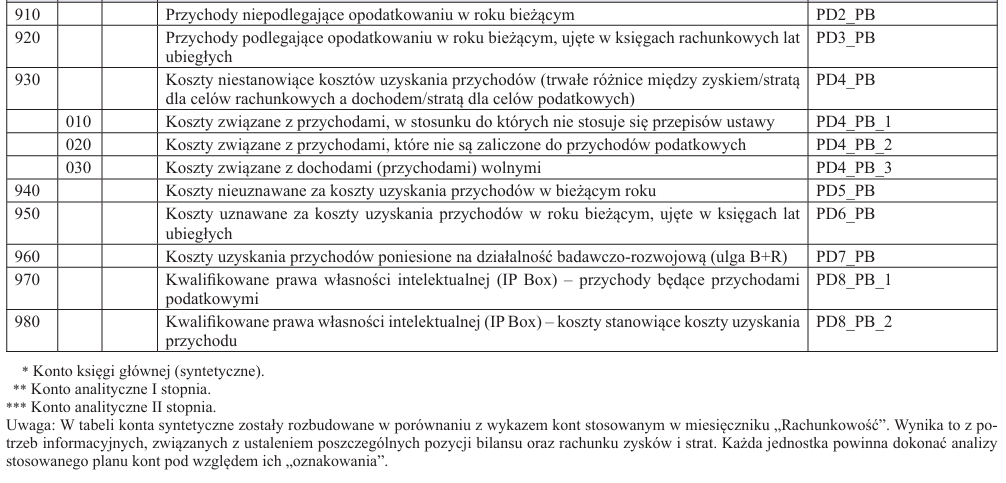

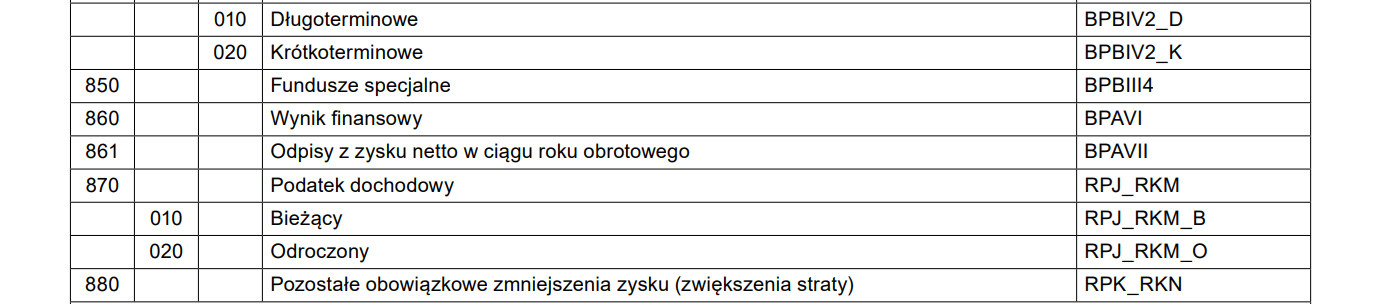

Analizując słownik znaczników ujęty w zał. nr 7, można zidentyfikować budowę znacznika dla poszczególnych kont:

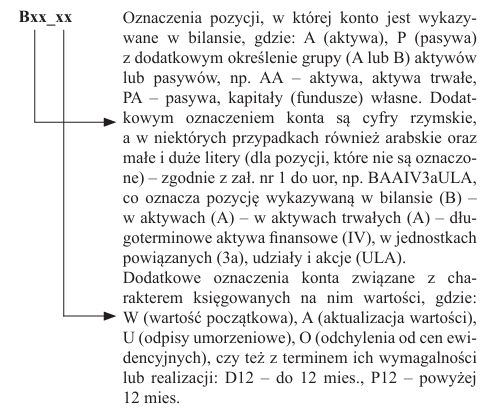

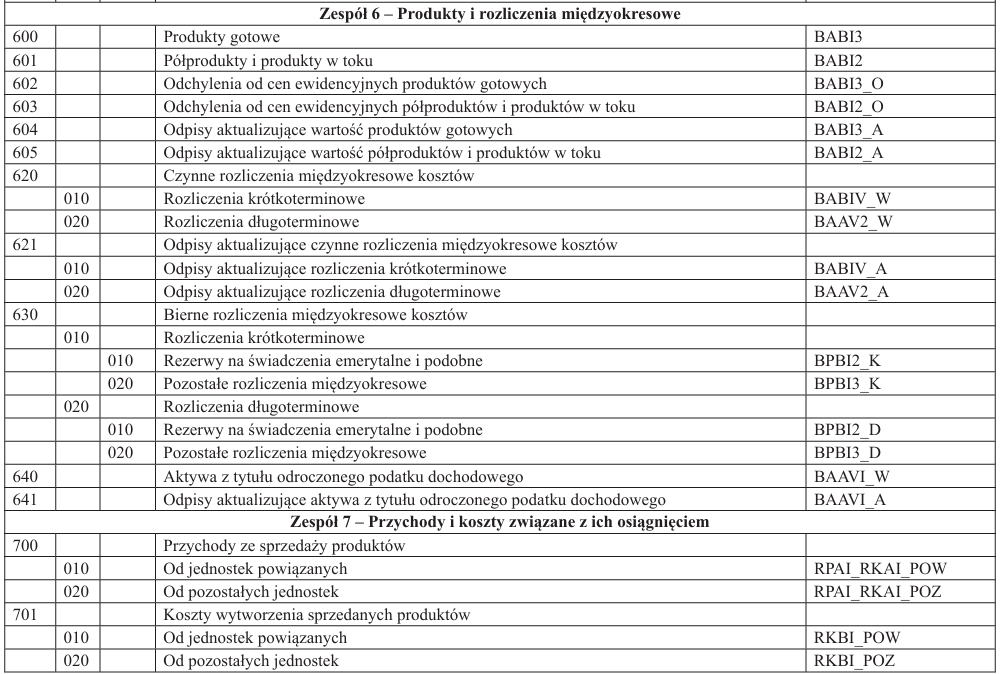

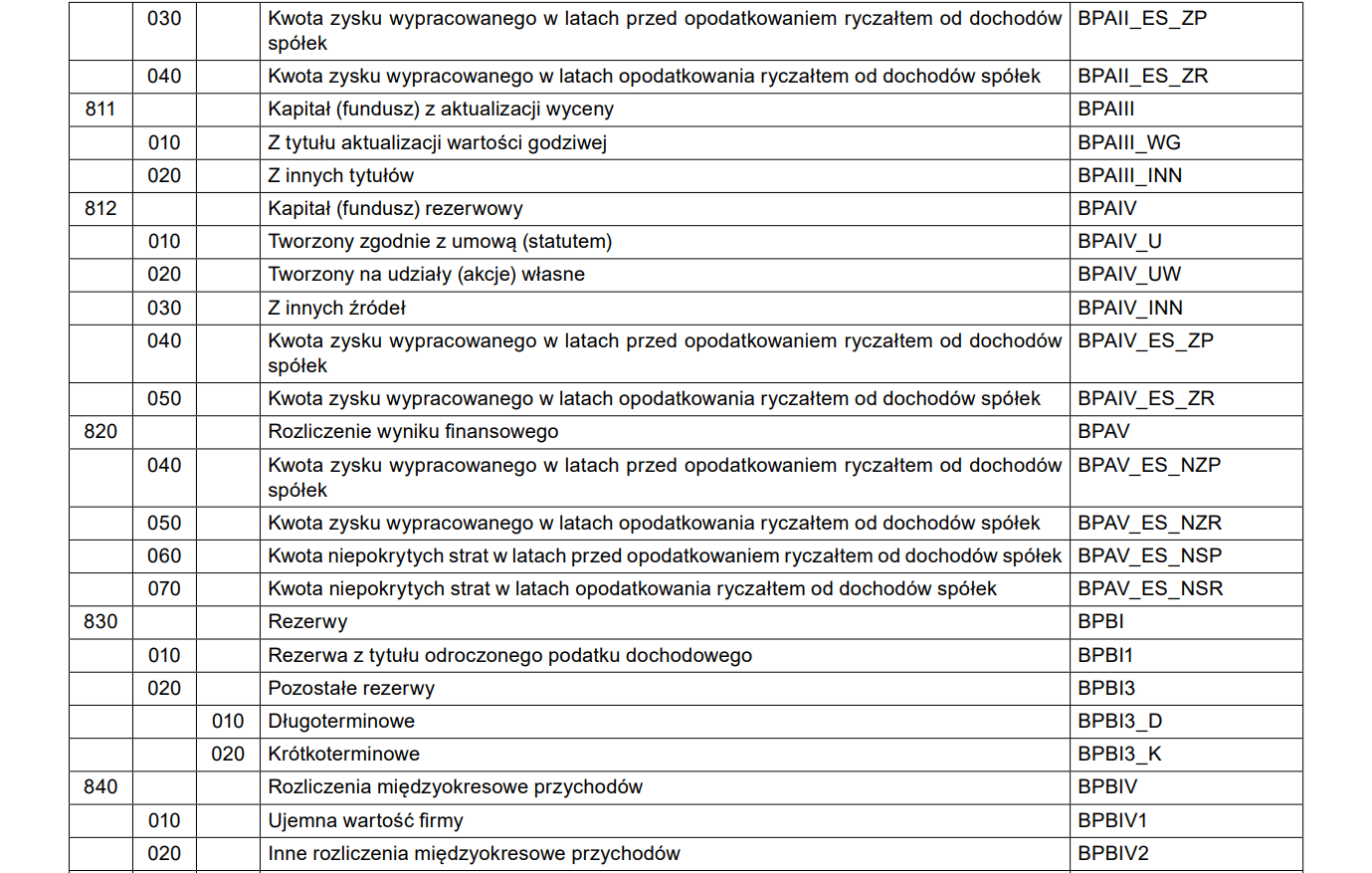

1. Konta bilansowe (B) – ich dane są wykazywane w bilansie; w ramach kont bilansowych wyróżnia się konta aktywów (A) oraz pasywów (P); znacznik dla konta bilansowego przybiera postać:

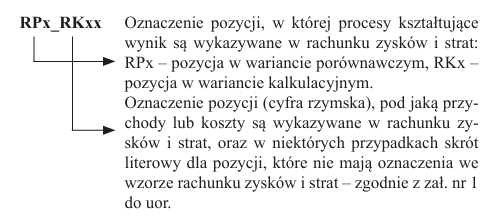

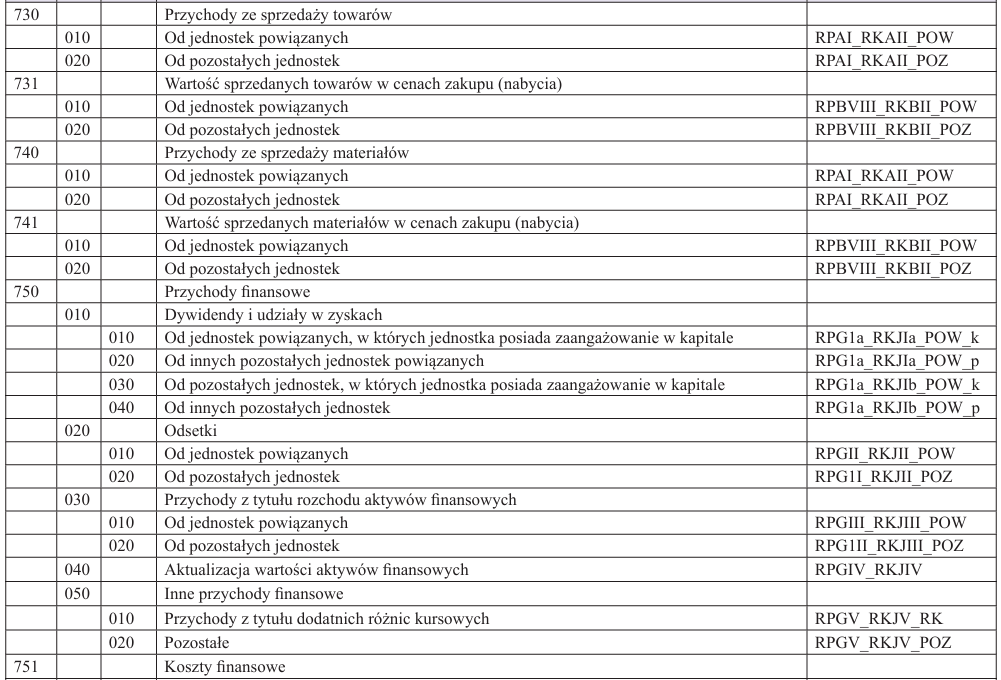

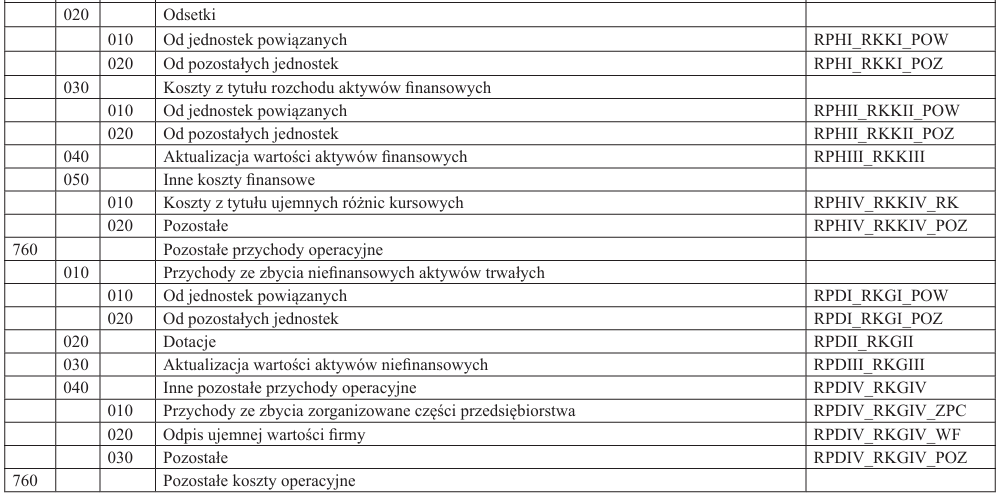

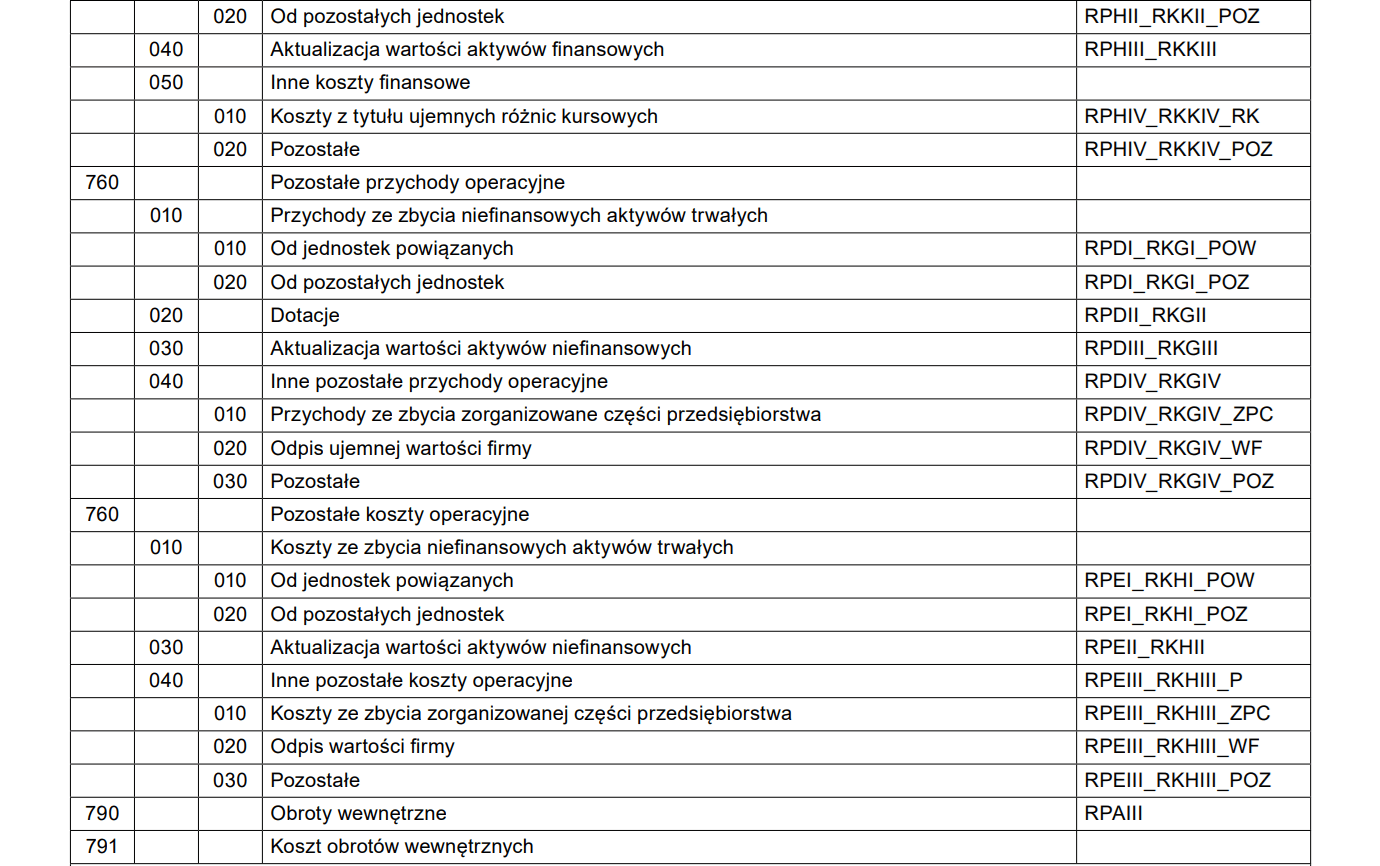

2. Konta wynikowe (R) – przeksięgowywane na wynik finansowy, czyli wykazywane w rachunku zysków i strat w wariancie porównawczym (P) lub kalkulacyjnym (K); znacznik dla konta wynikowego przybiera postać:

Analizując znaczniki dla kont wynikowych, można zauważyć, że niektóre konta są ujmowane w rachunku zysków i strat, bez względu na wariant, w jakim jest on sporządzany. W związku z tym nasuwa się pytanie, czy w rozporządzeniu nie powinny być zastosowane np. dla pozycji „Przychody ze sprzedaży produktów” znaczniki RPAI lub RKAI, w zależności od wariantu ustalania wyniku (porównawczy lub kalkulacyjny), a nie oznaczenie konta „Przychody ze sprzedaży produktów” ze znacznikiem RPAI_RKAI.

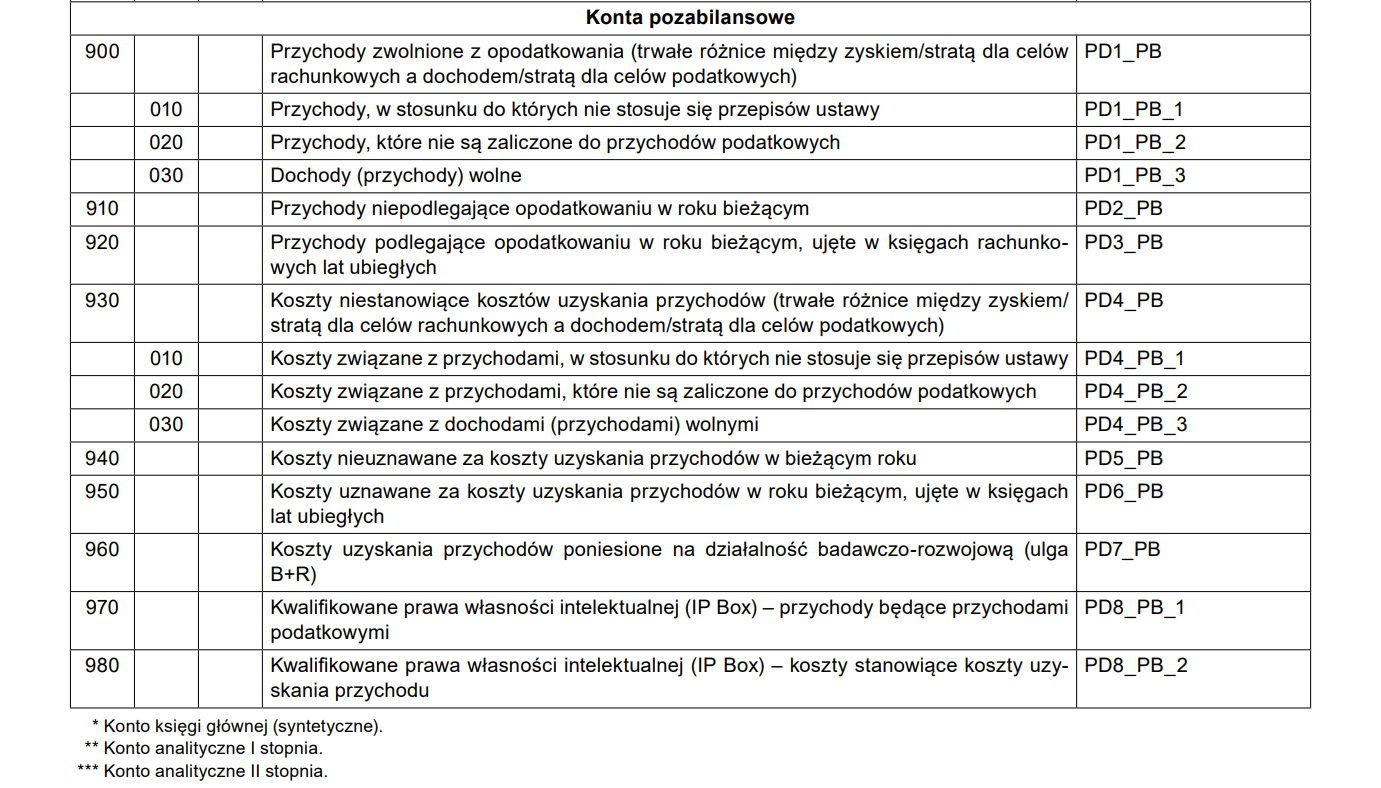

3. Konta pozabilansowe (P) – stosowane przy sporządzaniu dodatkowych informacji związanych z ustalaniem dochodu do opodatkowania podatkiem dochodowym. Znaczniki dla tych kont zostały przyjęte przez legislatora. Stosowanie tych kont determinują dodatkowe wymagania związane z przekazywaniem informacji nieujętych w bilansie lub rachunku zysków i strat.

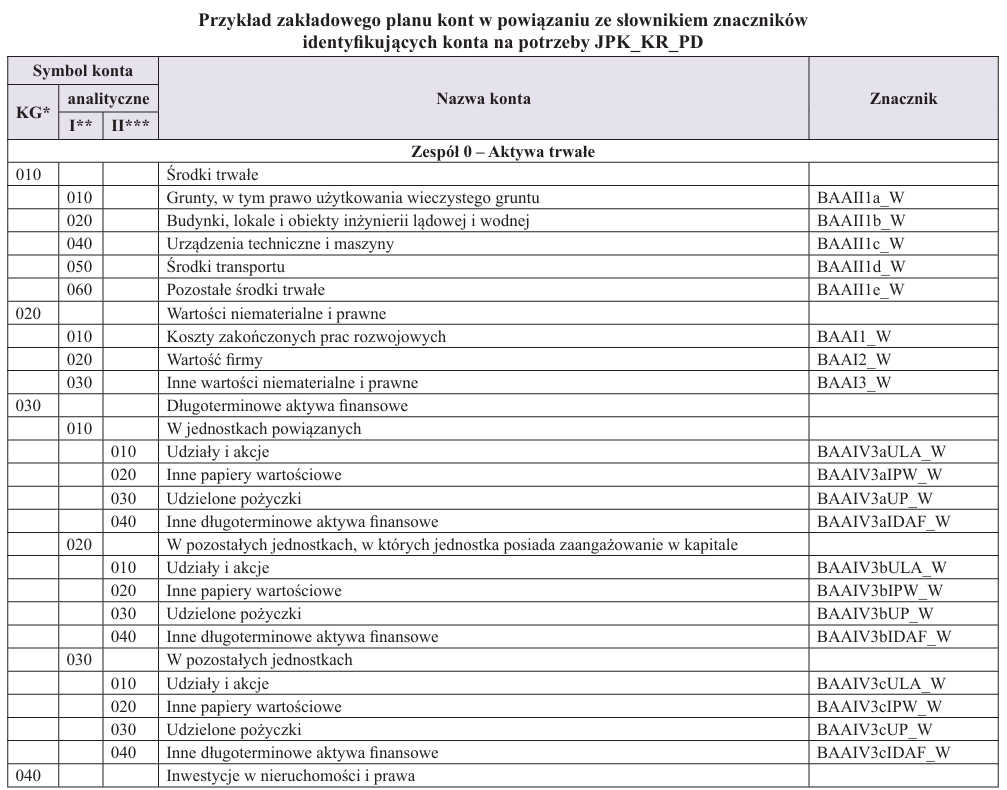

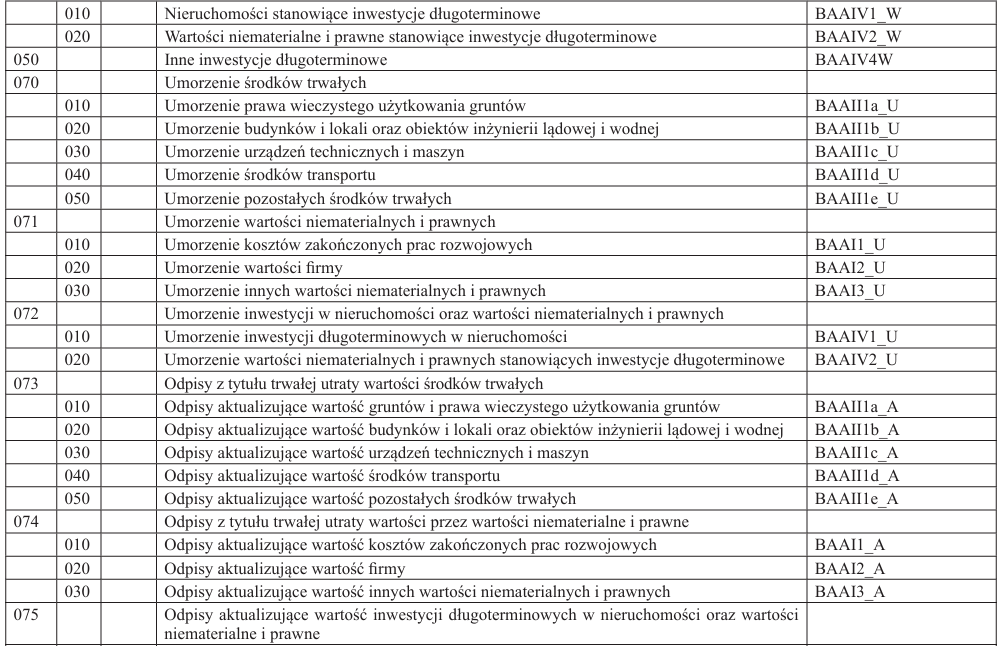

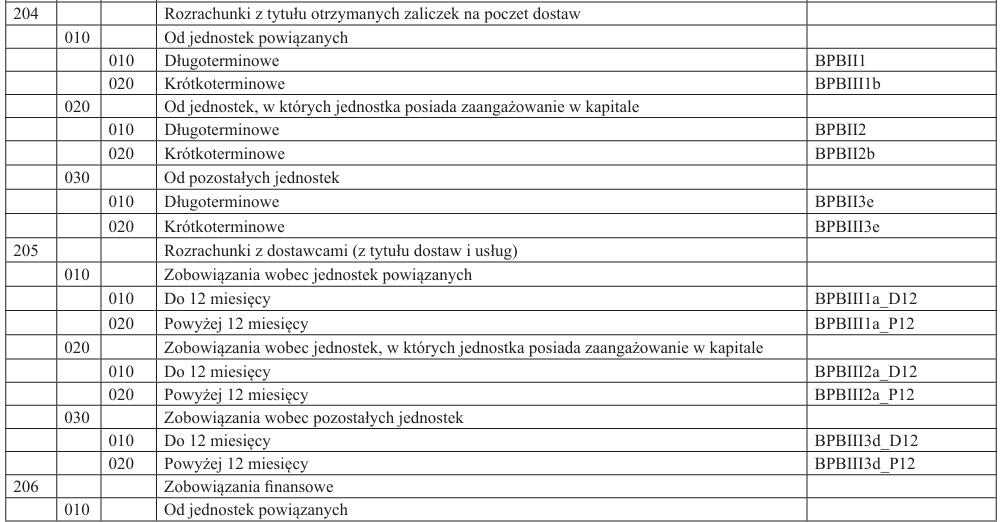

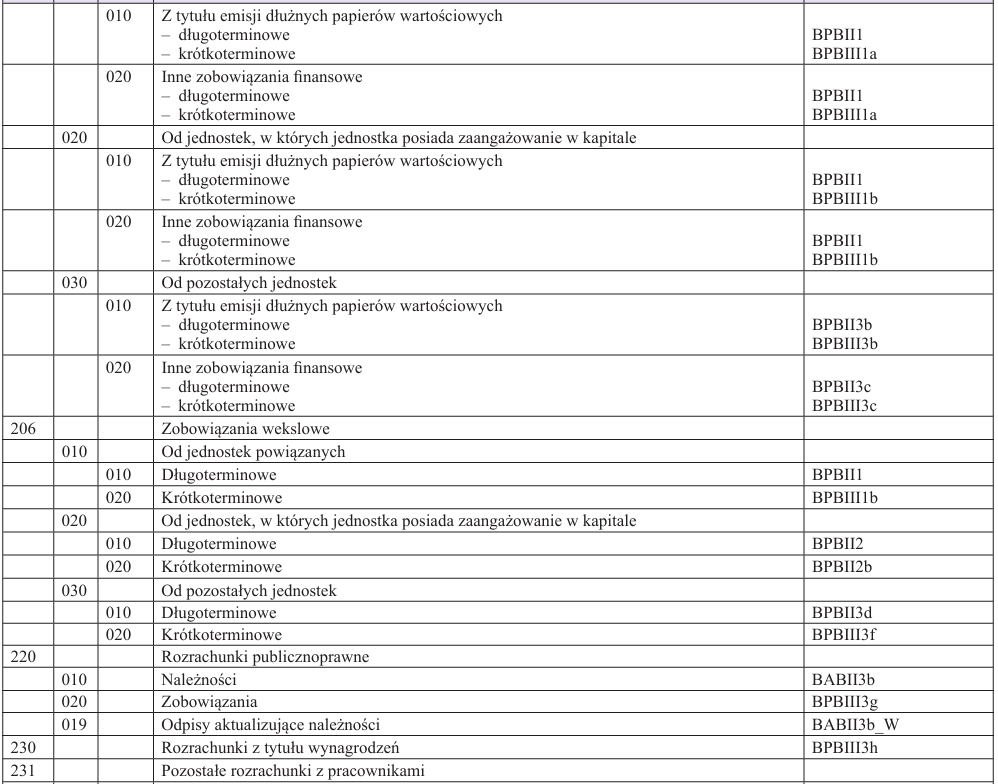

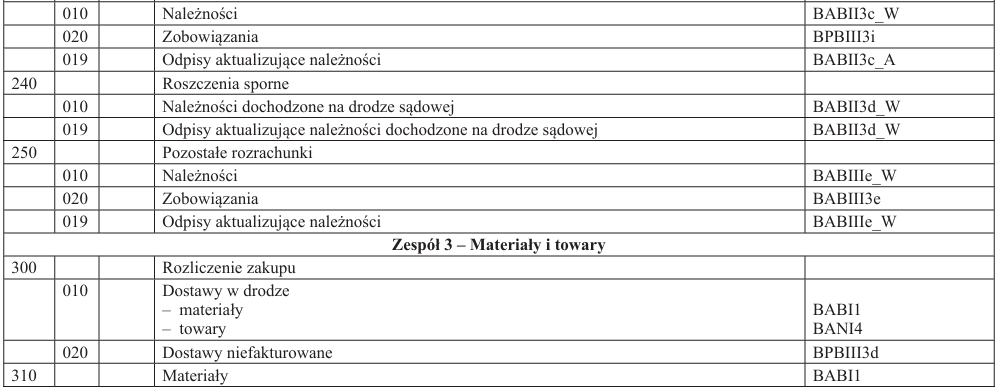

Przykład oznaczenia kont znacznikami zgodnie z rozporządzeniem przedstawiono w tabeli.

Na co zwrócić uwagę

Nawiązując do przedstawionego oznaczenia planu kont, można stwierdzić, że konta „księgi głównej” muszą być na potrzeby JPK_KR_PD odpowiednio oznaczone, co pozwala na jednoznaczną identyfikację, do jakiej pozycji bilansu, rachunku zysków i strat zostaną przyporządkowane. Należy zwrócić szczególną uwagę, aby w planie kont były wyróżnione:

1. Konta dla aktywów i pasywów, które w bilansie są prezentowane w podziale na długo- i krótkoterminowe, np. kredyty bankowe, rozliczenia międzyokresowe. Takie informacje powinny wynikać z zapisów konta, a nie być wprowadzane na podstawie dodatkowych zestawień. Wymaga to oczywiście, aby np. na 31 grudnia wystawić polecenie księgowania w celu przeksięgowania zobowiązania z tytułu kredytów, ujętego na koncie „Długoterminowe kredyty bankowe”, na konto „Krótkoterminowe kredyty bankowe”.

2. Konta dla powiązań kapitałowych, gdyż wiele pozycji w bilansie należy prezentować w przekroju – w jednostkach powiązanych, w jednostkach, w których jednostka posiada zaangażowanie w kapitale, w pozostałych jednostkach.

Warto również zwrócić uwagę na to, aby budowa wykazu kont, syntetycznych i/lub analitycznych, była podporządkowana zał. nr 1 do uor, czyli konieczne jest wskazanie, jak dane konto jest powiązane poprzez znacznik z odpowiednią pozycją bilansu oraz rachunku zysków i strat.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych