Zmiany w przepisach o Państwowej Inspekcji Pracy – obowiązki i ryzyka dla przedsiębiorców

[1] Komunikat Prezydenta RP z 2.04.2026 r. o podpisaniu ustawy i skierowaniu jej do TK w trybie kontroli następczej.

Od 8.07.2026 r. zaczęła obowiązywać ustawa z 11.03.2026 r. o zmianie ustawy o Państwowej Inspekcji Pracy oraz niektórych innych ustaw (DzU poz. 473; dalej nowelizacja). Prezydent ją podpisał, ale jednocześnie skierował do TK w trybie kontroli następczej, celem zbadania jej zgodności z Konstytucją RP[1]. Okoliczność ta nie wstrzymuje jednak wejścia nowych regulacji w życie. Jeżeli TK orzeknie o niezgodności całości lub części ustawy z Konstytucją, zakwestionowane przepisy co do zasady utracą moc obowiązującą z dniem ogłoszenia wyroku w Dzienniku Ustaw, chyba że TK określi późniejszy termin utraty mocy (w przypadku ustawy nie może on przekroczyć 18 mies.).

Celem nowelizacji jest wzmocnienie Państwowej Inspekcji Pracy (PIP) oraz zwiększenie skuteczności egzekwowania przepisów prawa pracy, zwłaszcza przeciwdziałania zastępowaniu umów o pracę umowami cywilnoprawnymi w przypadkach, gdy sposób wykonywania pracy odpowiada cechom stosunku pracy. Część rozwiązań w niej przewidzianych stanowi realizację kamieni milowych przyjętych w ramach Krajowego Planu Odbudowy i Zwiększania Odporności.

PIP skontroluje nie tylko pracodawców

Nowelizacja rozszerza krąg podmiotów objętych kontrolą PIP. Dotychczas kontroli podlegali co do zasady pracodawcy, natomiast w ograniczonym zakresie – dotyczącym bezpieczeństwa i higieny pracy oraz legalności zatrudnienia – również przedsiębiorcy niebędący pracodawcami oraz inne jednostki organizacyjne. Podmioty, które nie zatrudniały pracowników, lecz korzystały wyłącznie z pracy świadczonej na podstawie umów cywilnoprawnych, pozostawały więc poza zakresem kontroli, nawet jeśli sposób wykonywania tej pracy mógł odpowiadać cechom stosunku pracy. Zmienione brzmienie art. 13 pkt 1 ustawy z 13.04.2007 r. o Państwowej Inspekcji Pracy (tekst jedn. DzU z 2024 r. poz. 1712; dalej ustawa o PIP) przewiduje, że kontroli będą podlegać nie tylko pracodawcy, lecz także – w zakresie:

- bezpieczeństwa i higieny pracy,

- kontroli legalności zatrudnienia,

- zawierania umów cywilnoprawnych w warunkach, w których powinna zostać zawarta umowa o pracę,

przedsiębiorcy niebędący pracodawcami oraz inne jednostki organizacyjne, na rzecz których jest lub w okresie roku poprzedzającego dzień rozpoczęcia kontroli była świadczona praca przez osoby fizyczne, w tym przez osoby prowadzące działalność gospodarczą na własny rachunek, niezależnie od podstawy prawnej świadczenia tej pracy.

Zmiana ta otwiera PIP możliwość kontrolowania podmiotów, które z uwagi na model współpracy pozostawały poza realnym zakresem kontroli wyłącznie dlatego, że podmiot korzystający z pracy nie miał formalnie statusu pracodawcy.

[2] W związku z ustaleniami kontroli inspektor może wydać polecenie lub wystąpienie, jeśli zidentyfikuje naruszenie.

Przedsiębiorcy oraz inne jednostki organizacyjne zawierające umowy zlecenia lub umowy o świadczenie usług mogą być też objęci kontrolą PIP dotyczącą obowiązku zapewnienia minimalnej stawki godzinowej – także w zakresie tych stosunków prawnych, które istniały w okresie roku poprzedzającego dzień rozpoczęcia kontroli (art. 13 pkt 5 ustawy o PIP)[2].

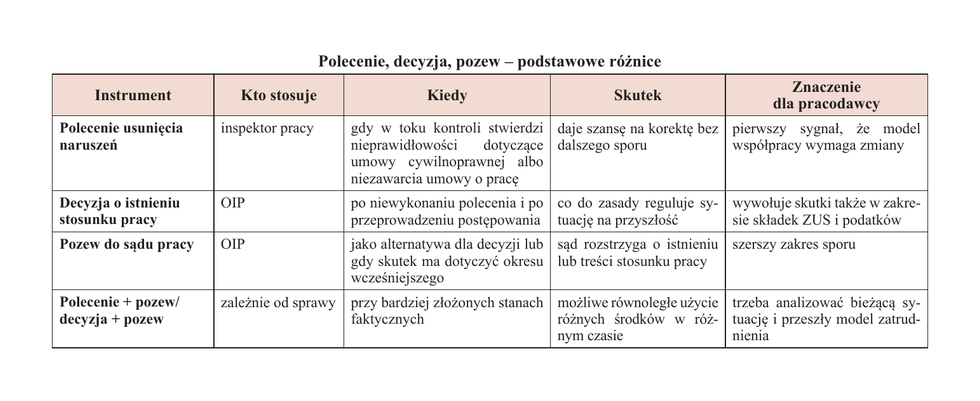

Najpierw polecenie…

[3] Do tej pory inspektor PIP nie mógł samodzielnie stwierdzać istnienia stosunku pracy w decyzji, a jedynie wnieść powództwo do sądu pracy lub wesprzeć pracownika w postępowaniu sądowym.

Nowelizacja ustanawia wieloetapowy model działania PIP w sprawach dotyczących nieprawidłowej kwalifikacji podstawy zatrudnienia. Pierwszym instrumentem reakcji jest polecenie usunięcia naruszeń, a dopiero w dalszej kolejności – w razie braku skutecznej korekty – może być wszczęte postępowanie prowadzące do wydania przez PIP decyzji w sprawie istnienia stosunku pracy[3]. Co istotne, objęcie danego podmiotu kontrolą nie oznacza możliwości wydania przez PIP decyzji ze skutkiem wstecznym. Decyzja co do zasady ma wywoływać skutki na przyszłość, natomiast ustalenie istnienia stosunku pracy także za okres wcześniejszy będzie wymagało skierowania sprawy na drogę sądową.

Do art. 11 ustawy o PIP dodano ust. 2, zgodnie z którym właściwe organy PIP, po umożliwieniu stronom danego stosunku prawnego zajęcia stanowiska, będą uprawnione do wydania polecenia usunięcia naruszeń dotyczących:

- funkcjonowania umowy cywilnoprawnej,

- niezawarcia umowy o pracę w przypadku, gdy w relacji łączącej strony dominują cechy charakterystyczne dla stosunku pracy.

Inspektor pracy powinien określić taki termin wykonania polecenia, aby możliwa była ocena realizacji tego obowiązku jeszcze w toku trwającej kontroli. Z uzasadnienia do projektu nowych przepisów wynika, że polecenie może być wykonane na dwa sposoby. Strony mogą:

- dostosować podstawę zatrudnienia do rzeczywistego sposobu wykonywania pracy i zawrzeć umowę o pracę; jeżeli będzie to odpowiadać ustaleniom kontroli, sprawa może zakończyć się bez potrzeby uruchamiania dalszych instrumentów administracyjnych,

- zmodyfikować treść albo sposób wykonywania umowy cywilnoprawnej, tak aby wyeliminować elementy charakterystyczne dla stosunku pracy; jeżeli taka korekta zostanie oceniona pozytywnie, również w tym wariancie dalsze działania władcze nie będą konieczne.

Dopiero niewykonanie polecenia albo jego wykonanie w sposób, który nie usuwa stwierdzonych nieprawidłowości, otworzy drogę do zastosowania dalej idących środków prawnych.

…potem decyzja

Jednym z nich jest możliwość stwierdzenia istnienia stosunku pracy w decyzji administracyjnej (nowy art. 11 ust. 1 pkt 7a ustawy o PIP). Organem właściwym do jej wydania jest okręgowy inspektor pracy (OIP). Postępowanie w tej sprawie będzie wszczynane na podstawie ustaleń dokonanych w toku kontroli. Co istotne, wszczęcie postępowania w sprawie wydania decyzji o istnieniu stosunku pracy przerwie bieg przedawnienia roszczeń pracowniczych związanych z tym stosunkiem, w tym np. roszczeń o wynagrodzenie za godziny nadliczbowe czy o ekwiwalent za niewykorzystany urlop. Po przerwaniu przedawnienia termin będzie biegł na nowo od dnia uprawomocnienia się decyzji albo od dnia uprawomocnienia się orzeczenia sądu wydanego wskutek wniesienia odwołania lub powództwa o ustalenie istnienia bądź treści stosunku pracy.

Zawieszenie przedawnienia podatków i składek ZUS

Nowe regulacje w zakresie zawieszenia i wznowienia biegu terminu przedawnienia zawarto także w Op oraz usus. Przewidują zawieszenie biegu terminu przedawnienia zobowiązania podatkowego od dnia przekazania do sądu odwołania od decyzji OIP stwierdzającej istnienie stosunku pracy albo od dnia wniesienia przez ten organ powództwa o ustalenie istnienia lub treści stosunku pracy (art. 70 § 6 pkt 3a i 3b Op). Termin ten po zakończeniu sprawy rozpoczyna się lub biegnie dalej od dnia następującego po uprawomocnieniu się orzeczenia sądu (art. 70 § 7 pkt 3a i 3b Op). Dodatkowo na US właściwy w sprawie opodatkowania PIT nałożono obowiązek zawiadomienia podatnika o zawieszeniu (lub nierozpoczęciu) oraz o ponownym biegu terminu przedawnienia (art. 70ca Op).

Analogicznie art. 24 ust. 5h usus przewiduje zawieszenie biegu terminu przedawnienia należności z tytułu składek od dnia wniesienia odwołania od decyzji OIP stwierdzającej istnienie stosunku pracy do dnia, w którym decyzja ta stała się ostateczna, a w razie odwołania do sądu pracy – do dnia uprawomocnienia się orzeczenia sądu; od tego momentu termin przedawnienia biegnie dalej na zasadach ogólnych. Z tą konstrukcją skorelowano także nowy art. 36 ust. 4e usus, który wiąże termin zgłoszenia do ubezpieczeń społecznych z ostatecznością decyzji albo prawomocnym zakończeniem sporu sądowego.

Stronami postępowania administracyjnego będą podmioty i osoby, których może dotyczyć przyszła decyzja. Ustawodawca wyraźnie zastrzegł, że w toku postępowania OIP powinien uwzględniać wolę stron, o ile nie pozostaje ona w sprzeczności z prawem, w szczególności z przepisami prawa pracy, zasadami współżycia społecznego albo zakazem obejścia prawa (art. 33a ust. 4 ustawy o PIP). Oznacza to, że zgodne stanowisko stron nie będzie miało znaczenia rozstrzygającego, jeżeli rzeczywisty sposób wykonywania pracy będzie przemawiał za istnieniem stosunku pracy.

W decyzji stwierdzającej istnienie stosunku pracy OIP wskaże: strony umowy o pracę, rodzaj tej umowy, datę jej zawarcia, rodzaj pracy, miejsce wykonywania pracy, wymiar czasu pracy oraz wysokość wynagrodzenia (art. 34 ust. 2b ustawy o PIP). Decyzja będzie również zawierać uzasadnienie faktyczne i prawne (art. 34 ust. 2c ustawy o PIP), co umożliwi ocenę prawidłowości przeprowadzonego postępowania oraz ewentualne formułowanie zarzutów odwoławczych.

Na wypadek, gdyby zgromadzony materiał dowodowy nie pozwalał na ustalenie wszystkich elementów przyszłego stosunku pracy, ustawodawca wprowadził reguły uzupełniające (art. 34 ust. 2e ustawy o PIP). Jeśli nie będzie możliwe określenie:

- rodzaju umowy – organ przyjmie, że chodzi o umowę na czas nieokreślony,

- miejsca wykonywania pracy – zostanie wskazana siedziba pracodawcy,

- wymiaru czasu pracy – przyjęty zostanie pełny etat,

- wysokości wynagrodzenia – organ wskaże minimalne wynagrodzenie za pracę.

Niepełna dokumentacja lub brak jednoznacznych ustaleń faktycznych mogą więc prowadzić do zastosowania ustawowych założeń, które niekoniecznie będą odpowiadały rzeczywistym intencjom stron.

Decyzja ze skutkiem na przyszłość

Z ustawy o PIP (art. 34 ust. 2j i 2f) wyraźnie wynika, że decyzja stwierdzająca istnienie stosunku pracy będzie co do zasady wywoływać skutki na przyszłość, a stosunek pracy w niej stwierdzony powstanie od dnia jej wydania, a nie z mocą wsteczną. Nie oznacza to jednak, że organ będzie abstrahował od wcześniejszych okoliczności sprawy. Wydając decyzję, OIP ma uwzględniać stan faktyczny istniejący w toku kontroli, począwszy od dnia jej rozpoczęcia (art. 34 ust. 2d). Ustalenia dokonane za ten okres będą podstawą oceny czy relacja łącząca strony w rzeczywistości odpowiada cechom stosunku pracy.

Od zasady działania decyzji na przyszłość przewidziano wyjątek o charakterze ochronnym. Dotyczy on sytuacji, w której po rozpoczęciu kontroli, ale przed uprawomocnieniem się decyzji, pracodawca z własnej inicjatywy zakończy współpracę z osobą wykonującą pracę, w szczególności przez rozwiązanie lub wypowiedzenie umowy cywilnoprawnej, doprowadzenie do jej wygaśnięcia albo zaprzestanie faktycznego dopuszczania do pracy. W takim przypadku datą zawarcia umowy o pracę będzie data rozpoczęcia kontroli. Zastosowanie znajdą przepisy prawa pracy dotyczące powszechnej i szczególnej ochrony pracowników przed wypowiedzeniem lub rozwiązaniem umowy o pracę oraz art. 25¹ Kp (art. 34 ust. 2g i 2h ustawy o PIP). Innymi słowy, na potrzeby oceny zgodności z prawem zakończenia współpracy trzeba będzie przyjąć, że stosunek pracy podlega ochronie już od dnia rozpoczęcia kontroli.

Ma to istotne znaczenie praktyczne. Jeżeli bowiem pracodawca po wszczęciu kontroli podejmie działania zmierzające do zakończenia współpracy, a następnie decyzja stwierdzająca istnienie stosunku pracy stanie się prawomocna, podlegający ochronie pracownik będzie mógł dochodzić roszczeń przewidzianych w Kp, w tym roszczenia o przywrócenie do pracy albo roszczeń związanych z wadliwym wypowiedzeniem. Z tego względu ustawodawca przesądził również, że terminy na wniesienie odwołania do sądu pracy w sprawach dotyczących niezgodnego z prawem wypowiedzenia lub rozwiązania stosunku pracy rozpoczynają bieg dopiero od dnia uprawomocnienia się decyzji.

Należy pamiętać, że decyzja stwierdzająca istnienie stosunku pracy wywołuje skutki nie tylko na gruncie prawa pracy, lecz także w sferze prawa podatkowego oraz ubezpieczeń społecznych i zdrowotnego (art. 34 ust. 2j ustawy o PIP).

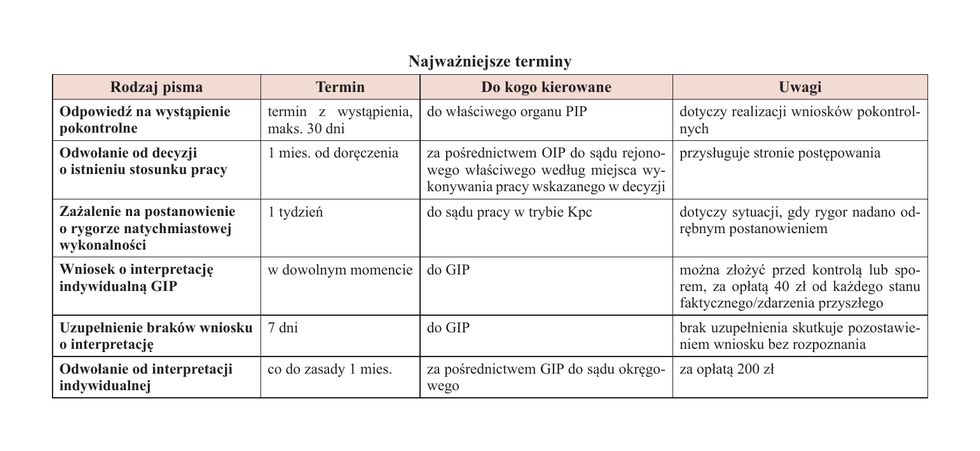

Ustawodawca przewidział też obowiązek poinformowania właściwego organu PIP o sposobie realizacji decyzji. Informacja może być przekazana przez pracodawcę w postaci papierowej bądź elektronicznej, z upływem terminów wskazanych w decyzji albo po jej uprawomocnieniu się (art. 35 ust. 1 ustawy o PIP).

Odwołanie od decyzji OIP stwierdzającej istnienie stosunku pracy będzie przysługiwało stronie postępowania, a więc podmiotom i osobom, których decyzja będzie dotyczyć. Należy je wnieść w terminie miesiąca od dnia doręczenia decyzji, za pośrednictwem OIP, który ją wyda. Sprawę rozpozna sąd rejonowy właściwy ze względu na miejsce wykonywania pracy wskazane w decyzji, według przepisów Kpc.

Natychmiastowa wykonalność tylko wyjątkowo

Decyzja OIP stwierdzająca istnienie stosunku pracy co do zasady będzie wykonalna (art. 34 ust. 2k ustawy o PIP):

- od dnia następującego po upływie terminu do wniesienia odwołania, o ile żadna ze stron go nie wniesie, albo

- z dniem uprawomocnienia się orzeczenia sądu.

Zgodnie z ogólnymi regułami art. 108 ustawy z 14.06.1960 r. Kodeks postępowania administracyjnego (tekst jedn. DzU z 2025 r. poz. 1691) nadanie jej rygoru natychmiastowej wykonalności będzie możliwe tylko wtedy, gdy przemawiają za tym szczególne okoliczności sprawy. Przepis ten będzie przy tym stosowany wyłącznie wobec osób objętych szczególną ochroną pracowników przed wypowiedzeniem lub rozwiązaniem umowy o pracę (art. 33a ust. 5 ustawy o PIP). Z uzasadnienia do projektu nowelizacji wyraźnie wynika, że chodzi o zapobieżenie próbom obejścia przepisów ochronnych przez podmiot zatrudniający, który mógłby zakończyć współpracę z osobą korzystającą – gdyby potwierdzono istnienie stosunku pracy – ze szczególnej ochrony trwałości zatrudnienia. Mechanizm ten ma więc zabezpieczać skuteczność przyszłego rozstrzygnięcia w sprawach, w których ryzyko działań odwetowych jest największe. Ma być przy tym rozwiązaniem wyjątkowym, zastrzeżonym dla sytuacji wymagających niezwłocznej ochrony szczególnie chronionych osób, a nie instrumentem stosowanym rutynowo, w każdej sprawie dotyczącej ustalenia istnienia stosunku pracy.

Jeżeli rygor natychmiastowej wykonalności zostanie nadany:

- już w samej decyzji – strona ma prawo domagać się jego uchylenia w odwołaniu od decyzji,

- dopiero po wydaniu decyzji, w drodze postanowienia – będzie na nie przysługiwało zażalenie na zasadach określonych w Kpc.

Termin do wniesienia zażalenia wyniesie tydzień, a sąd rozpoznający odwołanie od decyzji będzie mógł dodatkowo – w uzasadnionych przypadkach – z urzędu wstrzymać jej natychmiastowe wykonanie. Wniosek o uchylenie rygoru albo zażalenie na postanowienie o jego nadaniu sąd rozpozna bezzwłocznie, niepóźniej niż w terminie 3 dni, na posiedzeniu niejawnym w składzie jednego sędziego.

Pozew zamiast decyzji

[4] Zgodnie z art. 291 § 1 Kp roszczenia ze stosunku pracy ulegają przedawnieniu co do zasady w okresie 3-letnim, można więc podejrzewać, że okoliczność ta będzie brana pod uwagę przez PIP.

Nowelizacja nie ogranicza instrumentów przysługujących PIP wyłącznie do drogi administracyjnej. Jeżeli kontrola ustali, że praca była wykonywana w warunkach charakterystycznych dla stosunku pracy, OIP będzie mógł wnieść powództwo do sądu pracy o ustalenie istnienia lub treści stosunku pracy (art. 10 ust. 1 pkt 11 oraz art. 33a ust. 7 ustawy o PIP). Jak już wskazano, decyzja administracyjna stwierdzająca istnienie stosunku pracy ma co do zasady regulować sytuację prawną na przyszłość. Jeśli zatem konieczne będzie rozstrzygnięcie statusu osoby świadczącej pracę również za okres wcześniejszy (ograniczony jedynie możliwościami dowodowymi oraz tym, jakie konkretne skutki i podlegające przedawnieniu roszczenia mają być z tego ustalenia wywiedzione[4]), pozew może się okazać właściwym narzędziem.

Dobór środka prawnego leży w gestii OIP. W zależności od ustaleń kontroli oraz celu, jaki ma być osiągnięty, może on poprzestać na wydaniu decyzji administracyjnej, skierować sprawę na drogę sądową albo zastosować oba instrumenty równolegle (przy czym w zakresie objętym wniesionym pozwem nie ma prawa wydać decyzji). W praktyce może to oznaczać wniesienie powództwa w odniesieniu do okresu przeszłego, przy jednoczesnym wydaniu decyzji porządkującej sytuację prawną stron na przyszłość.

Główny Inspektor Pracy wyda interpretację indywidualną

Nowelizacja wprowadza też nową instytucję interpretacji indywidualnej w zakresie stosowania przepisów prawa pracy dotyczących ustalenia, czy przedstawiony we wniosku stosunek prawny stanowi stosunek pracy w rozumieniu Kp. Ma ona charakter prewencyjny i ochronny. Celem jest umożliwienie podmiotom powierzającym pracę uzyskania stanowiska organu jeszcze przed ewentualnym sporem lub kontrolą, a tym samym ograniczenie ryzyka błędnej kwalifikacji podstawy zatrudnienia. Rozwiązanie to jest wzorowane na znanych już w polskim porządku prawnym modelach interpretacji indywidualnych, przewidzianych w Op czy w ustawie z 6.03.2018 r. – Prawo przedsiębiorców (tekst jedn. DzU z 2025 r. poz. 1480).

Organem właściwym do wydania interpretacji będzie – zgodnie z art. 18 ust. 1 pkt 12 ustawy o PIP – Główny Inspektor Pracy (GIP). Z wnioskiem mogą wystąpić wyłącznie podmioty wskazane w art. 13 pkt 1–6 ustawy o PIP, a więc podlegające kontroli PIP (czyli podmioty zatrudniające lub powierzające pracę, a nie np. osoba świadcząca pracę na podstawie umowy cywilnoprawnej). GIP nie wyda interpretacji w zakresie tych elementów stanu faktycznego lub zdarzenia przyszłego, które w dniu złożenia wniosku są już objęte toczącym się postępowaniem administracyjnym prowadzonym przez organy PIP albo ZUS.

Wniosek o wydanie interpretacji powinien zawierać: dane identyfikujące wnioskodawcę, opis stanu faktycznego albo zdarzenia przyszłego, wskazanie przepisów, które mają być przedmiotem interpretacji, przedstawienie własnego stanowiska w sprawie, dowód uiszczenia opłaty oraz – jeżeli wnioskodawca nimi dysponuje – dokumenty lub inne dowody potwierdzające przedstawione okoliczności. Przepisy nie przewidują urzędowego wzoru wniosku. Termin na wydanie interpretacji wynosi 30 dni od dnia otrzymania kompletnego wniosku. Ma ona formę decyzji, opłata za jej wydanie wyniesie 40 zł od każdego odrębnie przedstawionego stanu faktycznego lub zdarzenia przyszłego.

[5] Art. 36a ustawy z 28.07.2005 r. o kosztach sądowych w sprawach cywilnych (tekst jedn. DzU z 2025 r. poz. 1228).

Od interpretacji można się odwołać do sądu okręgowego właściwego ze względu na miejsce zamieszkania albo siedzibę odwołującego się. Opłata od odwołania wyniesie 200 zł[5]. Taką samą opłatę stałą przewidziano od apelacji i skargi o stwierdzenie niezgodności z prawem prawomocnego orzeczenia w tej sprawie.

Interpretacja indywidualna nie będzie wiążąca dla wnioskodawcy, jednak zastosowanie się do niej zapewni mu ochronę. W zakresie, w jakim postąpi zgodnie z uzyskaną interpretacją, nie może być obciążony sankcjami administracyjnymi, finansowymi ani karami. Interpretacja będzie natomiast wiążąca dla organów PIP i może zostać zmieniona albo uchylona wyłącznie w razie zmiany okoliczności sprawy. Nie oznacza to pełnego wyłączenia ryzyka kontroli. Ustawodawca wyraźnie zastrzegł, że wydanie interpretacji indywidualnej nie pozbawia właściwego organu PIP prawa do oceny rzeczywistego charakteru stosunku prawnego w toku kontroli, jeżeli ustalony w jej trakcie stan faktyczny okaże się inny niż opisany we wniosku. Ochrona wynikająca z interpretacji będzie więc działała tylko w takim zakresie, w jakim rzeczywisty model współpracy odpowiada temu, co przedstawiono organowi.

Wydane interpretacje zostaną niezwłocznie przekazane do ZUS oraz KAS. GIP będzie je również publikował w Biuletynie Informacji Publicznej. Można oczekiwać, że z czasem staną się dodatkowym źródłem wiedzy o sposobie rozumienia przez PIP granicy między zatrudnieniem pracowniczym a cywilnoprawnym.

Kontrola zdalna i dokumenty elektroniczne

Nowelizacja przewiduje również rozwiązania, których celem jest usprawnienie i przyspieszenie kontroli PIP. Dopuszcza prowadzenie kontroli albo poszczególnych czynności kontrolnych w sposób zdalny, jeżeli:

- jest to uzasadnione, nie pozostaje w sprzeczności z celem kontroli i może usprawnić jej przeprowadzenie albo

- przemawia za tym charakter działalności kontrolowanego.

Inspektor pracy będzie mógł żądać przeprowadzenia online transmisji umożliwiającej kontrolę dokumentów, wysłuchanie strony oraz przesłuchanie podmiotu kontrolowanego przy użyciu urządzeń zapewniających przekaz obrazu albo obrazu i dźwięku w czasie rzeczywistym.

Dokumenty związane z wykonywaniem pracy mogą być przedkładane zarówno w postaci papierowej, jak i elektronicznej. W przypadku kontroli zdalnej okazanie legitymacji służbowej oraz przekazanie upoważnienia do kontroli może nastąpić za pomocą środków komunikacji elektronicznej.

Co istotne, możliwość prowadzenia czynności na odległość nie wyłącza tradycyjnych uprawnień kontrolnych inspektora, w tym prawa do bezpośredniej wizytacji, żądania dokumentów czy przesłuchiwania osób.

Cyfryzacja obejmuje także dokumentowanie wyników kontroli – protokół kontroli i notatki urzędowe mogą być sporządzane w postaci papierowej albo elektronicznej.

Wymiana danych między PIP, ZUS i KAS

Nowelizacja istotnie wzmacnia mechanizmy wymiany danych między PIP, ZUS i KAS. Celem jest usprawnienie kontroli i stworzenie podstaw do analizy ryzyka naruszeń z zakresu prawa pracy, legalności zatrudnienia, prawa podatkowego, ubezpieczeń społecznych i zdrowotnego. PIP będzie mieć prawo do nieodpłatnego pozyskiwania od ZUS wszelkich informacji zgromadzonych przez ten organ, o ile są one niezbędne do realizacji ustawowych zadań PIP (zmiana art. 14 ust. 2 pkt 3 ustawy o PIP). Dotychczas miała dostęp wyłącznie do kont ubezpieczonych i płatników składek, co – jak wskazano w uzasadnieniu do projektu nowelizacji – utrudniało skuteczną kontrolę, zwłaszcza gdy potrzebne było powiązanie danych dotyczących ubezpieczonego ze wszystkimi jego płatnikami albo odwrotnie.

Uzupełnieniem tych rozwiązań są zmiany w usus, zgodnie z którymi ZUS będzie udostępniał PIP w postaci elektronicznej określone dane dotyczące płatnika, ubezpieczonego oraz umów o dzieło. Jednocześnie nowy art. 14a ustawy o PIP określa zakres danych przekazywanych przez PIP do ZUS. Chodzi o dane ustalone podczas kontroli, dotyczące zarówno podmiotu kontrolowanego, jak i osób wykonujących pracę, w zakresie niezbędnym do realizacji zadań ZUS wynikających z usus.

OIP będzie również informować właściwe organy podatkowe o przekazaniu do sądu odwołania od decyzji stwierdzającej istnienie stosunku pracy, o prawomocnym zakończeniu tej sprawy, a także o wniesieniu powództwa o ustalenie istnienia lub treści stosunku pracy oraz o uprawomocnieniu się orzeczenia wydanego w takim postępowaniu. Rozstrzygnięcia w sprawach pracowniczych będą bowiem miały wpływ na rozliczenia podatkowe.

Istotnym elementem nowego modelu wymiany informacji ma być system teleinformatyczny prowadzony w ZUS na podstawie nowego art. 68ac usus. Będzie służył wymianie danych i informacji – w drodze teletransmisji – między ZUS, PIP oraz Szefem KAS. Będą to wyłącznie informacje niezbędne do analizy ryzyka naruszenia prawa i niewykonywania obowiązków publicznoprawnych.

Szef KAS ma z kolei udostępniać, również w drodze teletransmisji, dane z Centralnego Rejestru Danych Podatkowych objęte tajemnicą skarbową, wynikające ze złożonych deklaracji i informacji podatkowych (nie będzie to jednak dostęp nieograniczony – poza jego zakresem pozostaną m.in. dane z systemu STIR czy Jednolity Plik Kontrolny). Szczegółowy zakres danych oraz sposób ich wymiany będzie doprecyzowany w porozumieniach zawieranych między ZUS, PIP i Szefem KAS. Jak wynika z uzasadnienia do projektu nowelizacji, porozumienia te będą mieć charakter techniczny – umożliwią zbudowanie i prawidłowe działanie rozwiązań informatycznych służących automatyzacji wymiany danych.

Nowelizacja przewiduje też utworzenie przez GIP, prezesa ZUS i Szefa KAS międzyinstytucjonalnego zespołu zadaniowego do spraw oceny ryzyka, który ma służyć zwiększeniu skuteczności kontroli PIP.

Zmiany w Kodeksie pracy

Nowe przepisy wzmacniają ochronę pracownika na gruncie Kp. Wydanie decyzji stwierdzającej istnienie stosunku pracy nie może być podstawą jakiegokolwiek niekorzystnego traktowania pracownika, w szczególności wypowiedzenia stosunku pracy albo jego rozwiązania bez wypowiedzenia przez pracodawcę. Naruszenie tego zakazu stanowi wykroczenie przeciwko prawom pracownika (art. 281 § 1 pkt 1b Kp).

Zaostrzono też sankcje za takie wykroczenia. Grzywna z art. 281 § 1, wynosząca od 1000 zł do 30 000 zł, wzrasta do przedziału od 2000 zł do 60 000 zł, a z art. 281 § 2 – wynosząca od 1500 zł do 45 000 zł – do przedziału od 3000 zł do 90 000 zł. Takie same podwyżki przewidziano w art. 282 § 1 i 3 oraz w art. 283 § 1 Kp.

W przepisach przejściowych wprowadzono jednak istotny wyjątek. Podmiot, który przed wejściem w życie nowelizacji posługiwał się umową cywilnoprawną w warunkach właściwych dla stosunku pracy, nie będzie podlegał odpowiedzialności z art. 281 § 1 pkt 1 Kp (z racji zawarcia umowy cywilnoprawnej, podczas gdy powinna być zawarta umowa o pracę), jeżeli w terminie 12 mies. od wejścia w życie ustawy dobrowolnie doprowadzi do stanu zgodnego z prawem przez zawarcie umowy o pracę. Ma to być zachętą do samodzielnego uporządkowania modelu zatrudnienia jeszcze przed interwencją PIP.

Zmiany w Kodeksie postępowania cywilnego

W Kpc wprowadzono nowy, odrębny tryb rozpoznawania odwołań od decyzji OIP stwierdzających istnienie stosunku pracy.

Odwołanie będzie się wnosić w terminie miesiąca za pośrednictwem OIP, co do zasady do sądu rejonowego właściwego według miejsca wykonywania pracy wskazanego w decyzji.

Nowelizacja przewiduje też instytucję prekluzji dowodowej: strona skarżąca będzie musiała powołać twierdzenia i dowody już w odwołaniu, a pozostałe strony – w odpowiedzi na odwołanie; późniejsze ich zgłaszanie będzie możliwe tylko wyjątkowo. Ponadto wprost określono, że stronami takiego postępowania będą strony zaskarżonej decyzji oraz OIP. Wniosek o uchylenie rygoru natychmiastowej wykonalności albo zażalenie na postanowienie o jego nadaniu sąd będzie rozpoznawał szybko, na posiedzeniu niejawnym, w składzie jednego sędziego, co ma przyspieszyć ochronę sądową.

Dostosowano także Kpc do nowej roli PIP w sporach pracowniczych: OIP będzie mógł wytaczać powództwa o ustalenie istnienia lub treści stosunku pracy oraz wstępować do takich spraw, a do jego udziału odpowiednio stosowane będą przepisy o prokuratorze. Uregulowano też sądowy tryb odwołań od interpretacji indywidualnych GIP.

Sąd pracy zyskał także możliwość wydania wyroku wstępnego, który przesądzi samą zasadę – czyli to, czy między stronami istniał stosunek pracy – bez konieczności jednoczesnego rozstrzygania wszystkich elementów jego treści. Co więcej, wraz z takim rozstrzygnięciem sąd będzie mógł wydać również wyrok częściowy obejmujący wybrane elementy treści stosunku pracy, w szczególności rodzaj umowy albo niektóre warunki pracy lub płacy.

Przepisy przejściowe

Zgodnie z nowelizacją do kontroli PIP wszczętych i niezakończonych przed dniem jej wejścia w życie (8.07.2026 r.) nadal będą stosowane przepisy dotychczasowe. Tę samą zasadę przyjęto do postępowań sądowych wszczętych i niezakończonych przed tym dniem, w których PiP wniosła powództwo o ustalenie istnienia lub treści stosunku pracy.

Do umów cywilnoprawnych zawartych przed 8.07.2026 r., a trwających w tym dniu, zastosowanie znajdą natomiast przepisy w nowym brzmieniu. Mogą więc one zostać objęte nowym mechanizmem kontroli i oceny.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wstęp

- PIP skontroluje nie tylko pracodawców

- Najpierw polecenie…

- …potem decyzja

- Decyzja ze skutkiem na przyszłość

- Natychmiastowa wykonalność tylko wyjątkowo

- Pozew zamiast decyzji

- Główny Inspektor Pracy wyda interpretację indywidualną

- Kontrola zdalna i dokumenty elektroniczne

- Wymiana danych między PIP, ZUS i KAS

- Zmiany w Kodeksie pracy

- Zmiany w Kodeksie postępowania cywilnego

- Przepisy przejściowe