Umowa absolwencka – dlaczego warto zatrudnić praktykanta

Umowa o praktykę absolwencką (nazywana potocznie umową absolwencką) nie jest umową o pracę, powoduje znacznie mniej obciążeń nawet niż umowa cywilnoprawna dotycząca świadczenia usług, przepisy nie narzucają minimalnej stawki wynagrodzenia (umowa może być odpłatna, ale również nieodpłatna), a na jej podstawie absolwent (którym może być osoba do 30. roku życia, nawet taka, która nadal się uczy) wykonuje pracę.

Od niedawna wprowadzono także dofinansowanie (nieznaczne) kosztów praktyki dla pracodawców przyjmujących – w ramach praktyk absolwenckich – osoby, które nie ukończyły 18. roku życia. Dofinansowanie jest wypłacane po spełnieniu warunku zatrudnienia na umowę absolwencką w minimalnym miesięcznym wymiarze, na podstawie wniosku, po zakończeniu praktyki.

Praktykować można wszędzie

Na mocy ustawy z 17.07.2009 r. o praktykach absolwenckich (tekst jedn. DzU z 2018 r. poz. 1244, dalej ustawa) osoba fizyczna, osoba prawna albo jednostka organizacyjna niemająca osobowości prawnej – np. podmiot prowadzący działalność gospodarczą – może przyjąć na praktykę absolwencką osobę, która ukończyła co najmniej gimnazjum lub 8-letnią szkołę podstawową i w dniu rozpoczęcia praktyki nie ukończyła 30. roku życia. Przepisy w żaden sposób nie ograniczają katalogu podmiotów, u których taka praktyka może być odbywana.

Praktyka absolwencka ma na celu ułatwienie absolwentom uzyskiwania doświadczenia i nabywania umiejętności praktycznych niezbędnych do wykonywania pracy. Chodzi przede wszystkim o podniesienie umiejętności zawodowych absolwenta. Osiągnięcie tego celu następuje jednak nie poprzez przyuczanie go do wykonywania pracy – absolwent nabywa umiejętności, wykonując pracę. Na podstawie umowy absolwenckiej podmiot, który przyjmuje na praktykę, uzyskuje pracę świadczoną na swoją rzecz.

Kto jest absolwentem

Na praktykę może zostać przyjęty absolwent w rozumieniu ustawy, czyli osoba, która spełnia łącznie dwa warunki:

- ukończyła co najmniej gimnazjum lub 8-letnią szkołę podstawową (dotyczy to także osób, które mają świadectwo ukończenia szkoły za granicą, uznane za równorzędne świadectwu ukończenia polskiego gimnazjum lub 8-letniej szkoły podstawowej),

- w dniu rozpoczęcia praktyki nie ukończyła 30. roku życia.

Ustawa nie stawia praktykantom żadnych dalszych warunków. W szczególności nie wyłączono możliwości zawarcia umowy o praktykę absolwencką z osobami:

- nadal uczącymi się,

- mającymi już jakieś doświadczenie zawodowe,

- wcześniej zatrudnionymi w danym podmiocie.

Pani Monika po maturze rozpoczęła studia licencjackie i jednocześnie podjęła zatrudnienie w firmie X na podstawie umowy o pracę na czas określony, zawartej na rok. Po zakończeniu umowy pani Monika chciałaby zawrzeć umowę o praktykę absolwencką z firmą Y. Jest to jak najbardziej możliwe. Ani obecne studia, ani też wcześniejsze zatrudnienie na podstawie stosunku pracy nie wyłączają możliwości zawarcia takiej umowy.

Jak już o tym była mowa, przepisy nie wyłączają możliwości zawarcia umowy absolwenckiej z byłym własnym pracownikiem (stąd pani Monika z przykładu mogłaby ją zawrzeć z firmą X). Nie można do takiej sytuacji odnosić zastrzeżenia zawartego w art. 22 § 12 Kp o niedopuszczalności zastępowania umowy o pracę umową cywilnoprawną przy zachowaniu warunków zatrudnienia wskazanych w definicji stosunku pracy. Umowa o praktykę absolwencką jest umową nazwaną, realizowaną na warunkach wskazanych w ustawie, mającą pewne cechy bardzo podobne do stosunku pracy. Nie może to być jednak powodem wyłączenia możliwości jej zawarcia z byłym pracownikiem. Istotne jest zachowanie celu umowy – nabywanie umiejętności praktycznych. Cel ten nie istniałby i tym samym umowa nie byłaby dopuszczalna, gdyby obejmowała te same rodzajowo czynności, które wcześniej dana osoba wykonywała w ramach umowy o pracę zawartej z tą samą firmą.

Umowa i odpłatność

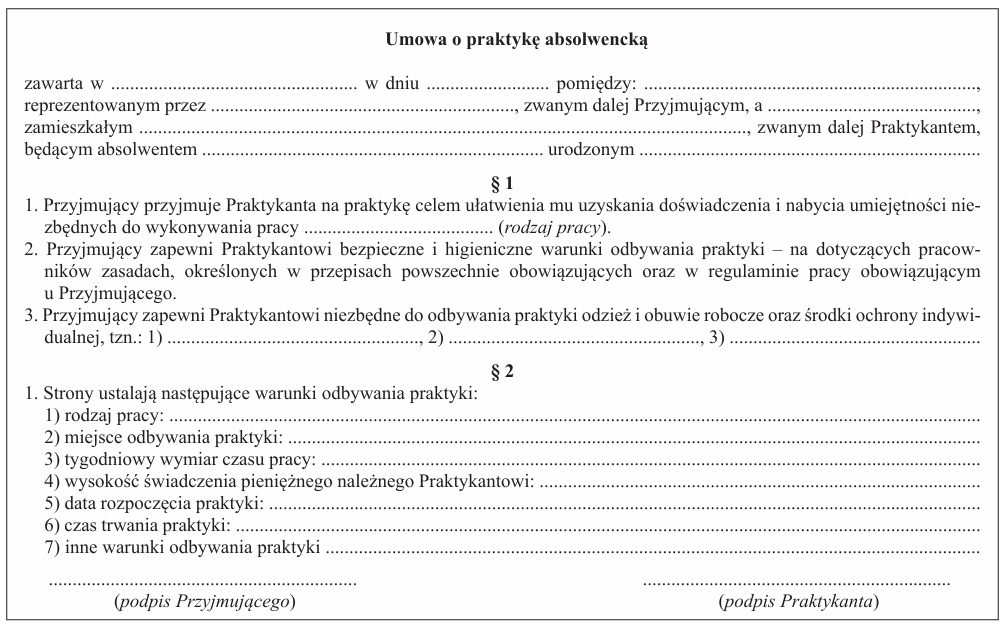

Praktykę odbywa się na podstawie pisemnej umowy o praktykę absolwencką, zawieranej między praktykantem a podmiotem przyjmującym na praktykę (przykładowy wzór – patrz ramka). Umowa powinna określać w szczególności:

- rodzaj pracy, w ramach której praktykant ma uzyskiwać doświadczenie i nabywać umiejętności praktyczne,

- okres odbywania praktyki,

- tygodniowy wymiar czasu pracy w ramach praktyki,

- wysokość świadczenia pieniężnego, jeżeli praktyka ma być odpłatna.

Co istotne, umowa nie może dotyczyć pracy szczególnie niebezpiecznej w rozumieniu przepisów wydanych na podstawie art. 23715 Kp.

Praktyka – co do zasady – może trwać maksymalnie 3 mies. Możliwe jest zawarcie kolejnej umowy między tymi samymi stronami, ale tylko wówczas, gdy łącznie umowy te nie opiewają na okresy dłuższe niż 3 mies. Nowe przepisy – obowiązujące od 1.06.2025 r. – przewidują jednak możliwość zawarcia umowy na znacznie dłuższy okres z osobami, które ukończyły szkołę ponadpodstawową przed ukończeniem 18. roku życia (będzie o tym mowa dalej).

Nie ma zaś ograniczeń dla praktykanta w zawieraniu kolejnych umów z różnymi podmiotami.

Pan Tomasz był na 3-miesięcznej praktyce w firmie A. Od razu po tym okresie zawarł umowę o praktykę absolwencką z firmą B. Jest to jak najbardziej dopuszczalne.

Praktyka może być odpłatna lub nieodpłatna (co wprost wskazano w art. 3 ustawy), z czego wynika, że:

- zawarcie umowy absolwenckiej nie wiąże się z bezwzględnym obowiązkiem wypłaty wynagrodzenia, chyba że strony wprowadzą do umowy zapisy o prawie do wynagrodzenia,

- nie przewidziano minimalnej stawki wynagrodzenia.

Do umowy o praktykę absolwencką w żadnym razie nie mają zastosowania przepisy o minimalnej stawce godzinowej.

W przypadku praktyki odpłatnej ograniczono jednak wysokość maksymalnego miesięcznego świadczenia pieniężnego dla praktykanta. Nie może ono przekroczyć za każdy miesiąc 2-krotnej wysokości aktualnej kwoty minimalnego wynagrodzenia za pracę. Na ten warunek należy zwrócić uwagę, gdyż ustalenie wyższej kwoty będzie miało daleko idące skutki. Może to być uznane za regulację umowną wskazującą, że faktycznie nie jest to umowa absolwencka. Znaczne zbliżenie sposobu jej wykonywania do sposobu wykonywania umowy o pracę (podporządkowanie podobne do istniejącego w stosunku pracy) może prowadzić do wniosku, że umowa jest faktycznie umową o pracę.

Obowiązki płatnika

Przyjmujący na praktykę absolwencką ma obowiązek poboru miesięcznej zaliczki na PIT od świadczeń pieniężnych wypłacanych z tytułu odbywania praktyk absolwenckich (art. 35 ust. 1 pkt 9 updof). Zaliczkę od tych przychodów pobiera, stosując najniższą stawkę podatkową określoną w skali podatkowej (12%). Ponieważ umowy często są zawierane z osobami, które nie ukończyły 26. roku życia, przychody z ich tytułu mogą być objęte zwolnieniem podatkowym (na podstawie art. 21 ust. 1 pkt 148 lit. c updof – tzw. ulga dla młodych).

Umowa o praktykę absolwencką nie jest tytułem do ubezpieczeń społecznych. Od przychodów z niej nie jest też odprowadzana składka zdrowotna. W razie wypadku praktykant może jednak uzyskać świadczenia „wypadkowe”. Za wypadek uzasadniający przyznanie takich świadczeń uważa się nagłe zdarzenie wywołane przyczyną zewnętrzną, powodujące uraz lub śmierć, które nastąpiło przy odbywaniu praktyki (art. 2 ust. 1 pkt 15 ustawy z 30.10.2002 r. o zaopatrzeniu z tytułu wypadków lub chorób zawodowych powstałych w szczególnych okolicznościach, tekst jedn. DzU z 2025 r. poz. 173).

Zastosowanie przepisów Kodeksu pracy

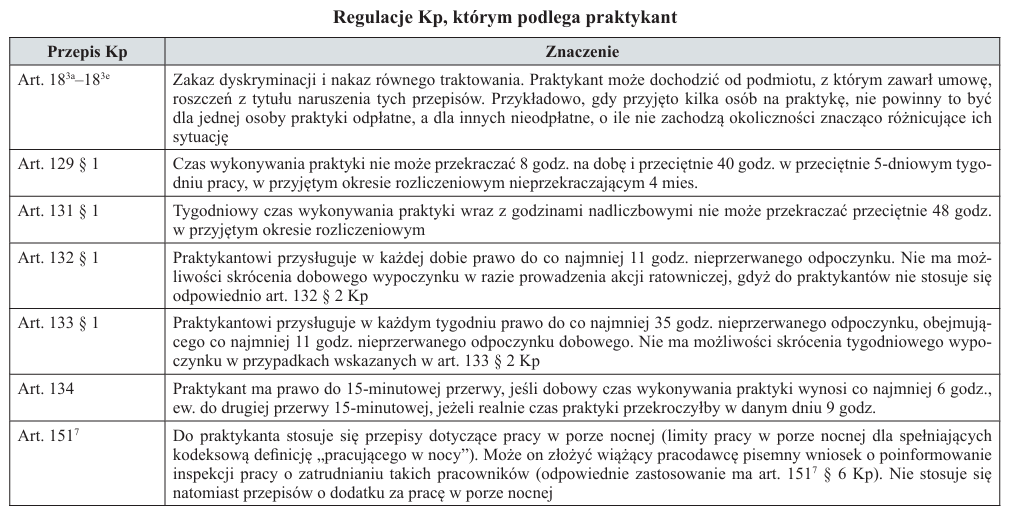

Do praktyki mają zastosowanie jedynie te regulacje Kp, które zostały wymienione w art. 4 ustawy (patrz tabela). Praktykant nie jest uprawniony do urlopu wypoczynkowego ani do zwolnień od pracy (np. zwolnień okolicznościowych, opieki nad dzieckiem, urlopu opiekuńczego).

Stałym kosztem przyjmującego na praktykę są zawsze wydatki związane z bhp. Praktykant ma mieć zapewnione, na zasadach dotyczących pracowników, określonych w przepisach bhp, bezpieczne i higieniczne warunki odbywania praktyki, w tym – w zależności od rodzaju świadczeń i zagrożeń związanych z jej odbywaniem – odpowiednie środki ochrony indywidualnej.

Zakończenie umowy

Praktyka kończy się z upływem okresu, na jaki zawarto umowę. Na zasadzie swobody umów może zostać także rozwiązana za porozumieniem stron. Ustawa przewiduje też możliwość rozwiązania jednostronnego (przez oświadczenie jednej ze stron). Gdy praktyka jest:

- nieodpłatna – umowa może być rozwiązana na piśmie w każdym czasie,

- odpłatna – umowa może być rozwiązana na piśmie z zachowaniem 7-dniowego terminu wypowiedzenia.

Ważne: Do praktyki nie stosuje się regulacji ochronnych Kp ograniczających możliwość wypowiedzenia umowy o pracę w pewnych sytuacjach.

Po zakończeniu praktyki nie wystawia się praktykantowi świadectwa pracy (nie jest to stosunek pracy). Na wniosek praktykanta podmiot przyjmujący na praktykę ma obowiązek wystawić na piśmie zaświadczenie o rodzaju wykonywanej pracy i umiejętnościach nabytych w czasie jej odbywania. Wniosek może być złożony w każdej formie.

Nowe dofinansowanie

W art. 404 ustawy z 20.03.2025 r. o rynku pracy i służbach zatrudnienia (DzU poz. 620) wprowadzono od 1.06.2025 r. nowe zasady dotyczące przyjmowania na praktyki osób, które ukończyły szkołę ponadpodstawową przed ukończeniem 18. roku życia. Mogą one spełniać obowiązek szkolny m.in. przez uczęszczanie na praktykę absolwencką w rozumieniu ustawy. W przypadku takiego niepełnoletniego praktykanta umowa o praktykę absolwencką może być zawarta na okres nie dłuższy niż do ukończenia przez niego 18. roku życia. Nie ma tu zatem ograniczenia do maksymalnie 3 mies. trwania praktyki. Granicą jest osiągnięcie 18. roku życia. Jeżeli jednak w trakcie praktyki absolwent ukończy 18. rok życia, można z nim zawrzeć kolejną umowę na maksymalnie 3 mies. Umowa w przypadku osób niepełnoletnich może być na zasadach ogólnych odpłatna lub nieodpłatna.

Podmiotowi przyjmującemu taką osobę na praktykę przysługuje dofinansowanie (ze środków FP) jej kosztów w wysokości 250 zł za każdy pełny miesiąc praktyki (art. 7a ustawy). Warunkiem jest jednak, by podmiot ten był pracodawcą (zgodnie z art. 2 pkt 28 ustawy o rynku pracy i służbach zatrudnienia pracodawca to jednostka organizacyjna, chociażby nie posiadała osobowości prawnej, a także osoba fizyczna, jeżeli zatrudniają one co najmniej jednego pracownika).

Aby przysługiwało dofinansowanie, praktyka musi być zrealizowana w wymiarze co najmniej 120 godz. miesięcznie. Dofinansowanie przyznaje – w decyzji – wójt (burmistrz, prezydent miasta) właściwy ze względu na miejsce zamieszkania praktykanta, na podstawie wniosku pracodawcy złożonego w terminie 3 mies. od dnia ukończenia praktyki.

Do wniosku należy dołączyć:

- kopię umowy o praktykę absolwencką oraz

- kopię zaświadczenia o rodzaju wykonywanej pracy i umiejętnościach nabytych w czasie odbywania praktyki, zawierającego informację o liczbie godzin praktyki zrealizowanej w poszczególnych miesiącach (niepełnoletniemu praktykantowi wystawia się je obligatoryjnie).

Dofinansowanie stanowi pomoc de minimis lub pomoc de minimis w rolnictwie.

O zasadach opodatkowania dofinansowania piszemy w artykule "Umowa o praktykę absolwencką – na nowych zasadach i z dofinansowaniem"

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych