Zmiana stanu produktów oraz koszt wytworzenia produktów na własne potrzeby jednostki

Jak określono, zmianę stanu produktów można ustalić na koncie 49 „Rozliczenie kosztów”. W tym celu na stronę Wn tego konta przenosi się wartość z konta 70-1 „Koszty sprzedanych produktów”[3]. Strona Ma konta 49 wyraża sumę kosztów według rodzaju, czyli wartość produkcji wytworzonej, natomiast strona Wn informuje o kosztach produkcji sprzedanej. Jeśli na koncie 49 strona Ma jest większa od strony Wn, to oznacza, że wytworzono więcej produktów niż sprzedano, czyli nastąpiło zwiększenie stanu produktów. Sytuacja odwrotna wyraża zmniejszenie stanu produktów.

Celem niniejszego opracowania jest odpowiedź na następujące pytania:

1. Jak interpretować „zmianę stanu produktów” oraz „koszt wytworzenia produktów na własne potrzeby jednostki” i jaki jest ich zakres?

2. Jakie są przyczyny występowania tych pozycji?

3. Czy dotyczą one wszystkich jednostek?

4. Czy można tak zorganizować plan kont, aby nie występowała „zmiana stanu produktów”?

Zachowanie kręgu kosztowo-wynikowego

Warto na początek przypomnieć ogólne zasady ewidencji kosztów podstawowej działalności operacyjnej oraz zgodności między poszczególnymi grupami kosztów.

[1] Na temat zmiany stanu produktów oraz kosztu wytworzenia produktów na własne potrzeby jednostki w przypadku jednostek, które ewidencjonują koszty tylko w zespole 4 lub tylko w zespole 5, jest mowa dalej.

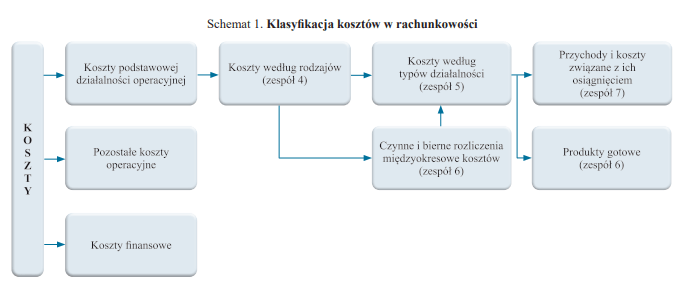

Jak wiadomo, koszty podstawowej działalności operacyjnej mogą być ewidencjonowane w zespole 4 lub 5 bądź w obu zespołach jednocześnie, co zgodnie z art. 10 ust. 1 uor powinno być opisane w przyjętych zasadach (polityce) rachunkowości. Klasycznym rozwiązaniem jest ewidencja kosztów w zespołach 4 i 5[1] – zob. schemat 1. Analizując ten schemat, można:

- zauważyć, że ewidencja kosztów podstawowej działalności operacyjnej odbywa się w uporządkowanej kolejności zespołów planu kont,

- wskazać pewne zależności, a dokładniej – zgodność między poszczególnymi zespołami kont.

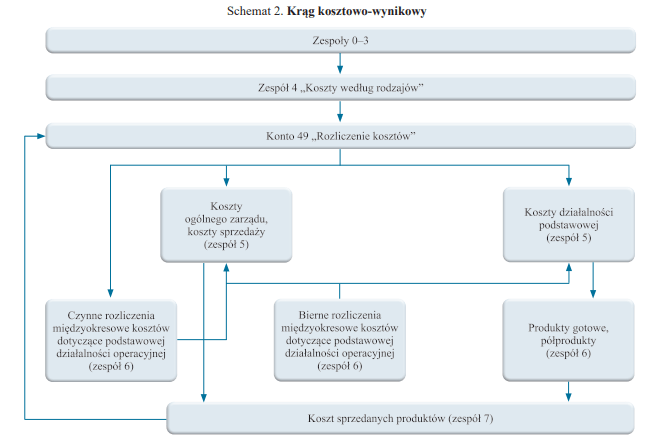

Zgodność między poszczególnymi układami kosztów, które w dalszej kolejności są podstawą wyceny produktów i ustalenia kosztu sprzedanych produktów, określa się jako zgodność kręgu kosztowo-wynikowego – zob. schemat 2. Analizując ten schemat, można stwierdzić, że krąg kosztowo-wynikowy oznacza zgodność między sumą kosztów według rodzaju, które powinny być zgodne:

- z obrotami strony Ma (bez zmiany stanu produktów) konta 49 „Rozliczenie kosztów” i w dalszej kolejności

- z kosztem sprzedanych produktów, skorygowanym o zmianę stanu produktów.

Istota i zakres „zmiany stanu produktów”

Zmiana stanu produktów wynika z przestrzegania jednej z nadrzędnych zasad rachunkowości – zasady współmierności (art. 6 ust. 2 uor). Istotne są dwa jej aspekty: współmierność przedmiotowa oraz współmierność czasowa.

Współmierność przedmiotowa oznacza, że przychodom, które zawsze dotyczą produktów sprzedanych, należy przypisać koszty dotyczące tych produktów, a nie koszty produktów wytworzonych w danym okresie. Natomiast przejawem współmierności czasowej jest występowanie rozliczeń międzyokresowych kosztów czynnych i biernych (art. 39 uor) oraz rozliczeń międzyokresowych przychodów (art. 41 uor).

W dyrektywie 2013/34/UE nie ma regulacji wskazujących na istotę zasady współmierności przychodów i kosztów. Analizując jednak załączniki do dyrektywy, można zauważyć pozycje sprawozdania finansowego, będące skutkiem stosowania zasady współmierności, takie jak: „rozliczenia międzyokresowe czynne” (aktywa bilansu), „rezerwy na świadczenia emerytalne i podobne” (pasywa bilansu), „rozliczenia międzyokresowe przychodów i kosztów” (pasywa bilansu). Natomiast w zał. nr V dyrektywa przewiduje ujmowanie w porównawczym wariancie rachunku zysków i strat takich pozycji, jak:

- „Zmiana stanu zapasów produktów gotowych oraz półproduktów i produkcji w toku” (Variation in stocks of finished goods and in work in progress),

- „Kapitalizowane świadczenia jednostki na własne potrzeby” (Work performed by the undertaking for its own purposes and capitalized).

Również w MSSF nie wyróżnia się wyraźnie zasady współmierności przychodów i kosztów, jednak sporządzając rachunek zysków i strat lub inne sprawozdania dotyczące wyniku finansowego, należy jej przestrzegać.

„Zmiana stanu produktów” wskazuje na łączną wartość zmiany następujących pozycji bilansowych:

- produktów gotowych, półproduktów oraz produkcji w toku (zwiększenie ze znakiem plus, zmniejszenie ze znakiem minus),

- rozliczeń międzyokresowych czynnych, które w momencie ich utworzenia zostały ujęte na kontach kosztów według rodzaju, a następnie zostały przeniesione do rozliczenia w czasie w okresach przyszłych, przez co nie były zaliczone do kosztu wytworzenia sprzedanych wyrobów i usług lub do tzw. kosztów okresu[2] (zwiększenie ze znakiem plus, zmniejszenie ze znakiem minus),

- rozliczeń międzyokresowych kosztów biernych, które są związane z kosztami podstawowej działalności operacyjnej, przez co zostały ujęte w koszcie wytworzenia wyrobów i usług lub w wyniku finansowym danego okresu, jednak nie były ujęte na kontach kosztów według rodzaju (zwiększenie ze znakiem minus, zmniejszenie ze znakiem plus).

[2] Koszty okresu można określić jako te koszty, które są odnoszone na wy‑nik finansowy w okresie ich poniesienia. Biorąc pod uwagę koszty podstawowej działalności operacyjnej, kosztami okresu są koszty zarządu i koszty sprzedaży.

Zmianę stanu produktów można ustalić na podstawie:

- porównania stanu produktów gotowych, produkcji niezakończonej, rozliczeń międzyokresowych, na koniec i początek okresu, za który ustala się wynik finansowy,

- analizy salda konta 49 „Rozliczenie kosztów rodzajowych”.

W wyniku porównania stanu końcowego produktów (gotowych, niezakończonych) i rozliczeń międzyokresowych z ich stanem początkowym można ustalić:

a) zwiększenie stanu produktów, jeżeli stan końcowy jest większy od stanu początkowego,

b) zmniejszenie stanu produktów, jeżeli stan końcowy jest mniejszy od stanu początkowego.

[3] Na stronę Wn konta 49 „Rozliczenie kosztów” należy przenieść wartości z kont 55 „Koszty zarządu” i 56 „Koszty sprzedaży”, jeżeli nie były przeniesione na konta 70-1 „Koszty sprzedanych produktów”, 56 „Koszty sprzedaży” i 79-1 „Koszt obrotów wewnętrznych”.

Jak określono, zmianę stanu produktów można ustalić na koncie 49 „Rozliczenie kosztów”. W tym celu na stronę Wn tego konta przenosi się wartość z konta 70-1 „Koszty sprzedanych produktów”[3]. Strona Ma konta 49 wyraża sumę kosztów według rodzaju, czyli wartość produkcji wytworzonej, natomiast strona Wn informuje o kosztach produkcji sprzedanej. Jeśli na koncie 49 strona Ma jest większa od strony Wn, to oznacza, że wytworzono więcej produktów niż sprzedano, czyli nastąpiło zwiększenie stanu produktów. Sytuacja odwrotna wyraża zmniejszenie stanu produktów.

Zwiększenie stanu produktów świadczy o tym, że w danym okresie sprzedano mniej produktów niż wytworzono. W związku z tym koszty rodzajowe są w stosunku do przychodów zawyżone i należy je pomniejszyć o zmianę stanu produktów. Zmniejszenie stanu produktów informuje o sytuacji odwrotnej.

Należy zaznaczyć, że uor odmiennie interpretuje zmianę stanu produktów. Różnica stanu produktów koryguje przychody ze sprzedaży produktów. Zwiększenie stanu powiększa, a zmniejszenie stanu pomniejsza przychody ze sprzedaży. Taka interpretacja zmiany stanu produktów wynika z dostosowania przepisów uor do dyrektywy 2013/34/UE, co wydaje się dyskusyjne. Wynika to z tego, że przychody z podstawowej działalności operacyjnej stanowią przychody ze sprzedaży produktów oraz towarów i materiałów. Przychody są kategorią obiektywną, która zazwyczaj wynika z wystawionych przez jednostkę faktur sprzedaży. Ustala się je jako iloczyn ilości sprzedanych produktów, towarów i materiałów oraz jednostkowej ceny sprzedaży netto (czyli bez VAT).

Jak już o tym była mowa, zmiana stanu produktów wynika z zasady współmierności przychodów i kosztów, czyli przychodom należy przypisać współmierne koszty, a nie odwrotnie. Dlatego na potrzeby analizy rachunku zysków i strat zmianę stanu produktów oraz koszt wytworzenia produktów na własne potrzeby jednostki należy traktować jako pozycje korygujące koszty podstawowej działalności operacyjnej.

Ustalenie zmiany stanu produktów i wyniku ze sprzedaży zawiera przykład 1.

Przykład 1

W jednostce prowadzącej działalność wytwórczą suma kosztów rodzajowych wynosiła 20 900 zł. Koszty rodzajowe zostały rozliczone w następujący sposób:

- konto 50 „Koszty działalności podstawowej (produkcyjnej)” 12 800

- konto 53 „Koszty działalności pomocniczej” 2 200

- konto 55 „Koszty zarządu” 5 300

- konto 64 „Rozliczenia międzyokresowe kosztów (czynne)” 600

razem 20 900

Rozliczenie działalności pomocniczej przedstawia się następująco:

- konto 50 „Koszty działalności podstawowej (produkcyjnej)” 1 500

- konto 55 „Koszty zarządu” 700

Wystąpiły również bierne rozliczenia międzyokresowe kosztów, które były ujęte w kosztach działalności podstawowej (200 zł) oraz w kosztach zarządu (300 zł).

Wartość zapasów początkowych wynosiła:

- wyroby gotowe 5 000

- produkcja w toku 1 000

Produkcja w toku jest ujmowania na koncie 50 „Koszty działalności podstawowej (produkcyjnej)”.

Przyjęto z produkcji wyroby po koszcie wytworzenia (14 000 zł) oraz rozchodowano sprzedane produkty o wartości 16 000 zł. W końcu okresu dokonano przeksięgowania kosztów na konto 86 „Wynik finansowy”.

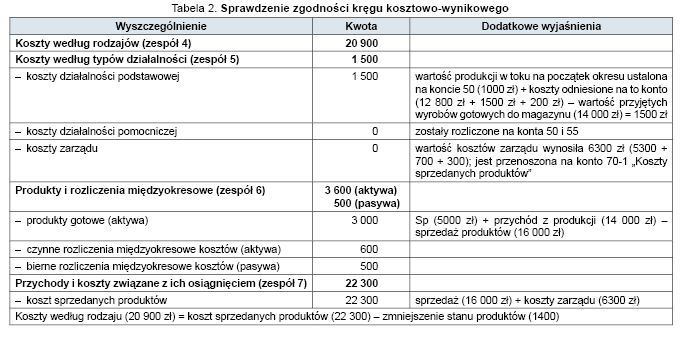

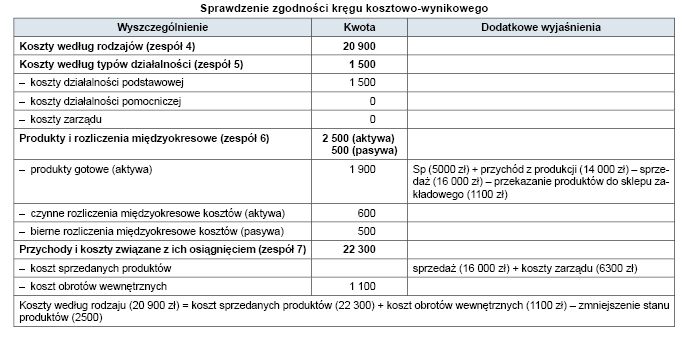

Wykorzystując przedstawione założenia, można ustalić zmianę stanu produktów oraz sprawdzić krąg kosztowo-wynikowy.

Zmianę stanu produktów można ustalić w dwojaki sposób:

1. W drodze porównania stanu końcowego i stanu początkowego poszczególnych pozycji, których ta zmiana dotyczy (tabela 1).

2. Na podstawie analizy salda konta 49 „Rozliczenie kosztów rodzajowych”:

- obroty Wn (przeksięgowane konto 70-1 „Koszty sprzedanych produktów”; ustalenie kosztu sprzedanych produktów – patrz tabela 2) 22 300

- obroty Ma (suma kosztów według rodzaju) 20 900

- saldo (zmniejszenie stanu produktów) 1 400

Wyjście z oraz wejście do kręgu kosztowo-wynikowego

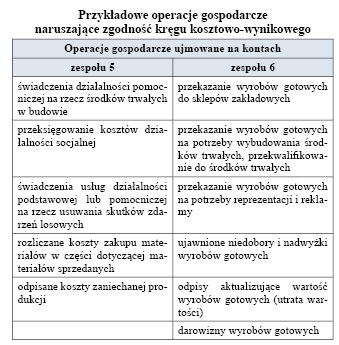

Ewidencja operacji gospodarczych na kontach w ramach zamkniętego kręgu kosztowo-wynikowego powoduje, że zmiana stanu produktów powstała na kontach zespołu 6 (dotycząca zmiany stanu produktów gotowych, półproduktów i produktów w toku oraz czynnych i biernych rozliczeń międzyokresowych kosztów dotyczących podstawowej działalności operacyjnej) równa się saldu konta 49 „Rozliczenie kosztów”. Występują jednak operacje gospodarcze, które mogą powodować wyjście „z” lub wejście „do” omawianego kręgu. Tabela poniżej przedstawia operacje gospodarcze, które powodują niezgodność kręgu kosztowo-wynikowego.

Warto podkreślić, że wymienione w tabeli operacje gospodarcze powodują:

- zwiększenie wartości aktywów, np. środków trwałych, środków trwałych w budowie, towarów, rozrachunków (kont ujętych w zespołach 0–3), oraz zmniejszenie stanu wyrobów gotowych (zespół 6) bądź rozliczenie poniesionych kosztów (zespół 5), lub

- rozliczenie kosztów (zespół 5) lub zmniejszenie wartości wyrobów gotowych (zespół 6) w korespondencji z pozostałymi kosztami operacyjnymi (konto 76-1), co dotyczy przykładowo rozliczenia kosztów działalności socjalnej, odpisów aktualizujących wartość wyrobów gotowych w wyniku utraty ich wartości,

- zwiększenie wartości produktów (zespół 6) oraz pozostałych przychodów operacyjnych (konto 76-0), co jestzwiązane z ujawnionymi nadwyżkami produktów, dla których nie można było określić przyczyn ich powstania.

W celu kontroli zgodności kręgu kosztowo-wynikowego, w wypadku jednostek stosujących ewidencję kosztów w zespołach 4 i 5 oraz sporządzających rachunek zysków i strat w wariancie porównawczym wskazane jest stosowanie dwóch pomocniczych kont, a mianowicie:

- 79-0 „Obroty wewnętrzne”,

- 79-1 „Koszt obrotów wewnętrznych”.

Jeżeli natomiast jednostka ewidencjonuje koszty wyłącznie w zespole 4, wystarczające jest stosowanie konta 79-0.

Warto podkreślić, że salda kont 79-0 i 79-1 powinny być sobie równe, z tym że konto 79-0 wykazuje saldo Ma, a konto 79-1 – saldo Wn. Na koniec roku obrotowego saldo konta 79-0 przenosi się na konto 86 „Wynik finansowy”, a saldo konta 79-1 przeksięgowuje się na konto 49 „Rozliczenie kosztów”. Powoduje to, że koszty, które opuściły krąg i zostały ujęte na koncie 79-1, zamykają konto 49 (czyli zamykają krąg kosztów). Po takim przeksięgowaniu saldo konta 49 wyraża prawidłową zmianę stanu produktów.

[4] Zamknięcie roku 2022, Wydawnictwo Rachunkowość, Warszawa 2022, s. 331.

Analizując zał. nr 1 lub nr 5 do uor, w którym przedstawiony został m.in. układ porównawczego wariantu rachunku zysków i strat, należy wypełniać pozycję „koszt wytworzenia produktów na własne potrzeby jednostki”. Wartość tej pozycji stanowi saldo konta 79-0. Można stwierdzić, że pozycja ta wyraża tę część kosztów, która nie służy osiągnięciu przychodów i została przeniesiona poza konta służące do ewidencji kosztu sprzedanych produktów. Warto podkreślić, że „koszt wytworzenia produktów na potrzeby jednostki” obejmuje koszt wytworzenia aktywów (np. przekazanie produktów do sklepów zakładowych lub przekwalifikowanie produktów jako środki trwałe) oraz koszty przeniesione na pozostałe koszty operacyjne (np. przeniesione koszty działalności socjalnej)[4].

Przykład 2

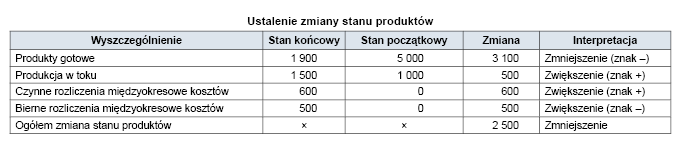

Wykorzystując założenia z przykładu 1 oraz dodatkowo zakładając, że część produktów gotowych (o wartości 1100 zł) została przekazana do sklepu zakładowego, można ustalić zmianę stanu produktów i zmianę stanu produktów obliczaną na koncie 49 „Rozliczenie kosztów”, a także przeanalizować krąg kosztowo-wynikowy.

Ustalenie zmiany stanu produktów na koncie 49 „Rozliczenie kosztów”:

- obroty Wn (przeksięgowane konto 70-1 „Koszty sprzedanych produktów”) 22 300

- obroty Wn (przeksięgowane konto 79-1 „Koszt obrotów wewnętrznych”) 1 100

- razem obroty Wn 23 400

- obroty Ma 20 900

- saldo (zmniejszenie stanu produktów) 2 500

Zmiana stanu produktów w przypadku ewidencji kosztów wyłącznie w zespole 4

Przedstawione dotychczas rozważania zakładały „klasyczną” ewidencję kosztów podstawowej działalności operacyjnej, czyli ich ujmowanie w zespole 4, a następnie 5 i 6 (jeśli dotyczyło to rozliczeń międzyokresowych kosztów).

Jednostka, która ujmuje koszty podstawowej działalności operacyjnej wyłącznie w zespole 4, nie ma jednak możliwości wyboru wariantu ustalania wyniku finansowego – ustala go w wariancie porównawczym. Zmiana stanu produktów (bez rozliczeń międzyokresowych kosztów) jest wówczas ustalana według różnych procedur, wykorzystujących ewidencję analityczną, spis z natury, szczególne zasady wyceny, co wynika z art. 17 ust. 2 pkt 2 i 4 uor. Polega to na tym, że:

1. Ewidencja szczegółowa produktów prowadzona jest w formie ewidencji ilościowej obrotów i stanów, dla poszczególnych składników lub ich jednorodnych grup, wyłącznie w jednostkach naturalnych. Wartość stanu zapasów wycenia się przynajmniej na koniec okresu sprawozdawczego, za który następują rozliczenia z budżetem z tytułu podatku dochodowego, dokonane na podstawie danych rzeczywistych (art. 17 ust. 2 pkt 2 uor).

2. Nie prowadzi się szczegółowej ewidencji zapasów, tylko odpisuje w koszty wartość materiałów i towarów na dzień ich zakupu lub produktów gotowych w momencie ich wytworzenia. Należy jednak ustalić stan tych składników aktywów i dokonać ich wyceny oraz korekty kosztów o wartość zmiany tego stanu, nie później niż na dzień bilansowy (art. 17 ust. 2 pkt 4 uor).

W razie wyboru takich rozwiązań ewidencyjnych nie jest możliwe, na podstawie ewidencji księgowej, ustalenie kosztu wytworzenia produktu. Wycenia się go więc według cen sprzedaży netto takiego samego lub podobnego produktu, pomniejszonych o przeciętnie osiągany przy jego sprzedaży zysk brutto ze sprzedaży, a w przypadku produktu w toku – także z uwzględnieniem stopnia jego przetworzenia (art. 28 ust. 3 uor).

Warto również podkreślić, że jeżeli jednostka w zasadach (polityce) rachunkowości wybierze wariant określony w art. 17 ust. 2 pkt 2 lub 4 uor, to konto 60 „Produkty gotowe i półfabrykaty” nie funkcjonuje w ciągu okresu. Są na nim dokonywane jedynie zwiększenia lub zmniejszenia stanu produktów ustalone na koniec okresu na podstawie ewidencji ilościowej lub przeprowadzonego spisu z natury.

Zmiany stanu ujmuje się następująco:

- zwiększenie stanu produktów: Wn konto 60, Ma konto 49,

- zmniejszenie stanu produktów: Wn konto 49, Ma konto 60.

Można więc stwierdzić, że bez względu na przyjęte przez jednostkę rozwiązania w zakresie ewidencji kosztów oraz ewidencji produktów gotowych i niezakończonych, jeżeli sporządza ona rachunek zysków i strat w wariancie porównawczym, to zawsze wystąpi zmiana stanu produktów, w części dotyczącej wyrobów gotowych i produkcji niezakończonej. Oczywiście zmiana taka nie wystąpi jedynie w przypadku, gdy cała wytworzona produkcja zostanie w całości sprzedana w okresie, za który ustala się wynik finansowy.

Wzorcowe i alternatywne ujmowanie rozliczeń międzyokresowych kosztów (RMK)

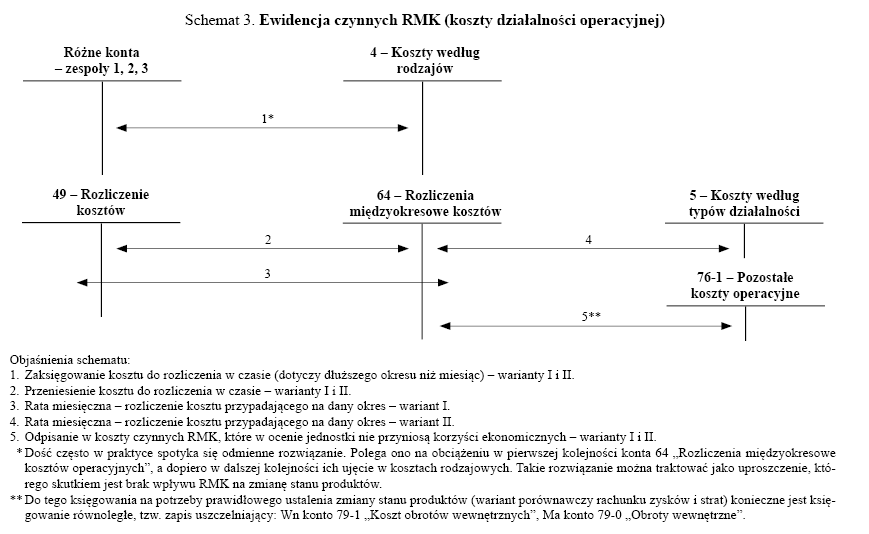

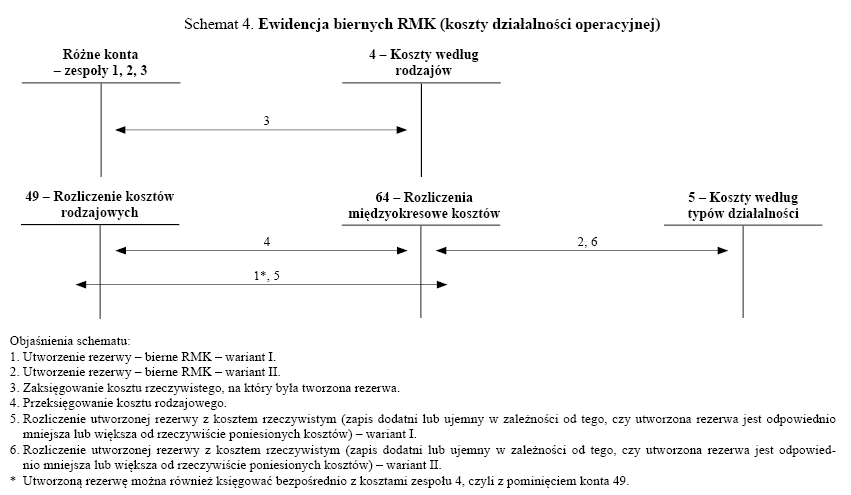

Najczęściej proponowanym rozwiązaniem ewidencyjnym czynnych i biernych RMK jest sposób przedstawiony na schematach 3 i 4. Wynika z nich, że sposób księgowania czynnych i biernych RMK operacyjnych zależy od przyjętego przez jednostkę wariantu ewidencji kosztów – tylko konta zespołu 4 (wariant I) bądź jednoczesne ujmowanie kosztów w zespołach 4 i 5 (wariant II)) – oraz od przyjętych przez jednostkę rozwiązań. Przykładowo w jednostkach stosujących ewidencję kosztów tylko na kontach zespołu 4 lub na kontach zespołów 4 i 5 koszty przewidziane do rozliczenia w czasie (czynne RMK) można ujmować wprost z dokumentów źródłowych na koncie 64, tj. z pominięciem kont zespołu 4 i konta 49; podobnie bierne RMK można ujmować bezpośrednio na kontach kosztów rodzajowych (zespół 4), z pominięciem konta 49.

Przy tym sposobie ewidencji czynnych i biernych RMK, w przypadku sporządzania rachunku zysków i strat w wariancie porównawczym, zmiana stanu konta 64-0 nie jest uwzględniana w zmianie stanu produktów.

Na schematach pominięto jeszcze jeden wariant ewidencji kosztów działalności operacyjnej, a mianowicie ewidencję kosztów wyłącznie w zespole 5. W tym wariancie koszty do rozliczenia w czasie są ujmowane na kontach kosztów zespołu 5 i nie będzie występowała zmiana stanu RMK.

O czym warto pamiętać

1. Zmiana stanu produktów może obejmować nie tylko zmianę stanu produktów gotowych oraz produkcji niezakończonej, lecz także zmianę stanu czynnych i biernych RMK dotyczących działalności operacyjnej.

2. Zmiana stanu produktów gotowych oraz półproduktów i produktów w toku wykazana w rachunku zysków i strat powinna być zgodna ze zmianą stanu tych składników wykazywaną w bilansie.

3. W przypadku zmiany stanu rozliczeń międzyokresowych należy uwzględniać tylko te, które dotyczą podstawowej działalności operacyjnej i są wykazywane w bilansie jako rozliczenia międzyokresowe lub rezerwy (odnosi się to do biernych RMK). Chodzi przykładowo o koszty zakupu (transportu, załadunku, ubezpieczenia w drodze) materiałów i towarów, które są rozliczane w czasie, jednak w bilansie zwiększają one wartość materiałów i towarów lub kosztów finansowych, które są rozliczane w czasie.

4. Bez względu na wariant ewidencji kosztów działalności operacyjnej zawsze może wystąpić zmiana stanu produktów gotowych i produkcji niezakończonej. Natomiast występowanie zmiany stanu RMK zależy od wariantu ewidencji kosztów działalności operacyjnej oraz od przyjętego sposobu ewidencji tych rozliczeń.

5. Koszt wytworzenia produktów na własne potrzeby jednostki może obejmować koszty wytworzenia aktywów siłami własnymi oraz koszty ujęte wstępnie jako koszty działalności operacyjnej, a następnie przeniesione na pozostałe koszty operacyjne. Ustalenie niniejszego kosztu jest niezbędne do prawidłowego wyliczenia zmiany stanu produktów.

6. Na potrzeby analityczne, np. ustalania wskaźników rentowności, zmiana stanu produktów oraz koszt wytworzenia produktów na potrzeby jednostki powinny być pozycją korygującą koszty, a nie jak w wersji prezentowanej w załącznikach do uor, korygującą przychody.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Zachowanie kręgu kosztowo-wynikowego

- Istota i zakres „zmiany stanu produktów”

- Wyjście z oraz wejście do kręgu kosztowo-wynikowego

- Zmiana stanu produktów w przypadku ewidencji kosztów wyłącznie w zespole 4

- Wzorcowe i alternatywne ujmowanie rozliczeń międzyokresowych kosztów (RMK)

- O czym warto pamiętać