Zintegrowany raport o finansowych i niefinansowych czynnikach tworzenia wartości

Pierwsze dwie dekady XXI w. to okres dynamicznego rozwoju sprawozdawczości o danych niefinansowych. Jego przyczyną jest zarówno rosnąca świadomość organizacji gospodarczych nt. ich różnorodnego wpływu na szeroko pojęte środowisko zewnętrzne, jak i powstanie całej sieci instytucji wspierających ideę raportowania kwestii pozafinansowych. Szczególne miejsce przypadło tu Międzynarodowej Radzie Raportowania Zintegrowanego (International Integrated Reporting Council, IIRC) i opracowanej przez nią koncepcji raportu zintegrowanego.

Pierwsze dwie dekady XXI w. to okres dynamicznego rozwoju sprawozdawczości o danych niefinansowych. Jego przyczyną jest zarówno rosnąca świadomość organizacji gospodarczych nt. ich różnorodnego wpływu na szeroko pojęte środowisko zewnętrzne, jak i powstanie całej sieci instytucji wspierających ideę raportowania kwestii pozafinansowych. Szczególne miejsce przypadło tu Międzynarodowej Radzie Raportowania Zintegrowanego (International Integrated Reporting Council, IIRC) i opracowanej przez nią koncepcji raportu zintegrowanego.

Zmiany wartości organizacji jako istota koncepcji raportu zintegrowanego

Zgodnie ze zaktualizowanymi w styczniu 2021 r. Międzynarodowymi Założeniami Koncepcyjnymi Raportowania Zintegrowanego (International

Według IIRC zasadniczym celem publikacji raportu jest zaprezentowanie w nim dawcom kapitału finansowego różnych kierunków zmian wartości danej organizacji, dzięki zamieszczeniu w raporcie stosownych, istotnych informacji finansowych i niefinansowych (§ 1C pkt 1.7). Informacje te powinny objąć wszystkie czynniki istotnie wpływające na zdolność organizacji do tworzenia wartości. Właśnie te cechy odróżniają raport zintegrowany od innych typów raportów publikowanych przez organizacje, co wskazano w tabeli 1.

Tabela 1. Porównanie głównych cech modeli raportowania nt. działalności organizacji

| Sprawozdawczość finansowa | ||||

| Sprawozdania finansowe | Sprawozdanie z działalności | Raport zrównoważonego rozwoju/CSR | Raport zintegrowany | |

| Cel | przekazuje informacje o sytuacji finansowej, wynikach i przepływach pieniężnych w danym okresie sprawozdawczym | uzupełnia i pogłębia sprawozdania finansowe, informuje o zamierzeniach zarządu organizacji | komunikuje sposoby szerszego oddziaływania przez organizację na środowisko i społeczeństwo oraz jej cele i strategie w tym zakresie | wyjaśnia dawcom kapitału sposób tworzenia wartości w czasie |

| Docelowi odbiorcy | obecni i przyszli inwestorzy, pożyczkodawcy i inni wierzyciele | inwestorzy (jeśli uwzględniono dane dotyczące zrównoważonego rozwoju w komunikacie skoncentrowanym na zainteresowaniach inwestora) lub wiele zainteresowanych stron (jeśli przygotowano oddzielny raport o zrównoważonym rozwoju) | dawcy kapitału finansowego; inni odbiorcy zainteresowani zdolnością organizacji do tworzenia wartości również mogą skorzystać z raportu | |

| Zakres | informacje dotyczące: ● aktywów ● zobowiązań ● kapitałów i ich zmian ● przychodów ● kosztów ● przepływów pieniężnych |

informacje dotyczące: ● przedstawienia ryzyka ● strategii ochrony przed ryzykiem i skuteczności ich realizacji ● wpływu czynników wykraczających poza sprawozdanie finansowe na działalność i wyniki finansowe organizacji |

znaczące skutki w następujących obszarach działalności: ● ekonomicznym ● środowiskowym ● społecznym, w tym praktyki w zakresie pracy, praw człowieka i szersze wpływy społeczne ● ładu korporacyjnego |

wyznaczone elementy treści: ● struktura organizacyjna i warunki zewnętrzne ● ład korporacyjny ● model biznesowy ● szanse i ryzyka ● strategia i przeznaczenie zasobów ● dokonania (wyniki) ● perspektywy (prognozy na przyszłość) ● podstawy sporządzenia i prezentacji |

Źródło: opracowanie własne na podstawie IFAC, Materiality in

Inwestor versus inni interesariusze raportu zintegrowanego

Koncepcja, że dawca kapitału jest głównym użytkownikiem raportu zintegrowanego, stała się w ostatnim czasie przedmiotem wielu dyskusji międzynarodowych. Już w 2017 r. Rada przeprowadziła szeroko zakrojone publiczne konsultacje nt. wdrożenia Założeń, obejmujące przegląd praktyk stosowanych przez raportujące organizacje oraz zebranie zgłaszanych przez nie uwag i sugestii ulepszenia wytycznych.

[1] IIRC, International

Kontynuacją tych działań stała się aktualizacja Założeń przeprowadzona w 2020 r. W ramach opublikowanego w lutym 2020 r. dokumentu pt. Wyznaczanie ścieżki naprzód (Topic Paper 3: Charting a path forward[1]) IIRC poddała pod dyskusję możliwość zmiany głównego użytkownika raportu zintegrowanego z „dawcy kapitału finansowego” na „dawców (wielu różnych – przyp. aut.) kapitałów”. Ostatecznie jednak nie zdecydowano się na proponowaną zmianę. Wydane w styczniu 2021 r. zaktualizowane Założenia potwierdziły zatem status inwestora jako głównego odbiorcy raportu zintegrowanego – pierwszoplanowego użytkownika pośród wielu innych potencjalnych grup interesariuszy (m.in. pracowników, dostawców i odbiorców, partnerów, społeczności lokalnych, instytucji ustawodawczych i regulacyjnych czy też decydentów politycznych).

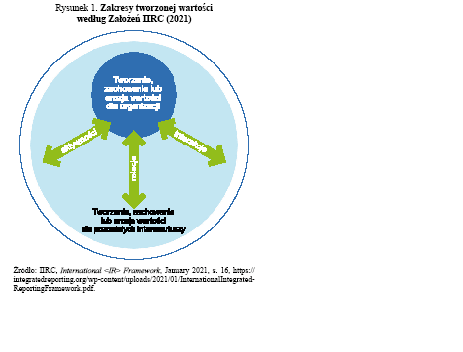

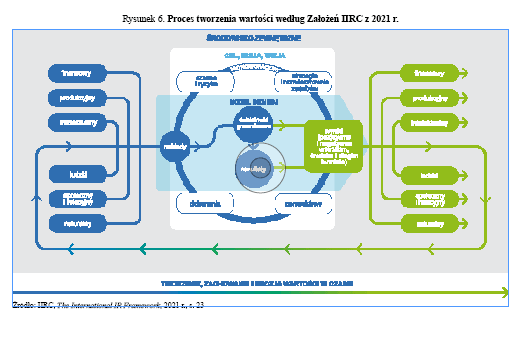

Wartą odnotowania zmianą Założeń ze stycznia 2021 r. w stosunku do ich pierwotnej wersji jest natomiast zdecydowanie większy nacisk, jaki IIRC położyła na raportowanie różnych kierunków zmian tworzonej przez organizację wartości. Znacznie mocniej niż poprzednio zaakcentowano konieczność informowania przez organizację nie tylko o potencjalnym wzroście wartości, lecz także – zwłaszcza obecnie, gdy trwa pandemia – o utrzymywaniu, a nawet spadku (erozji) wartości (zob. rys. 1 i 6).

Informacje niefinansowe w odbiorze inwestorów

[2] Akronim słów pochodzących z języka angielskiego. W odniesieniu do raportowania oznacza sprawozdawczość: E – Environmental (środowiskową), S – Social Responsibility (odpowiedzialności społecznej) oraz G – Corporate Governance (ładu korporacyjnego).

[3] Statement of Intent to Work Together Towards Comprehensive Corporate Reporting. Summary of alignment discussions among leading susteinability and integrated reporting organisations CDP, CDBS, GRI, IIRC and SASB, September 2020, https://29kjwb3armds2g3gi4lq2sx1-wpengine.netdna-ssl. com/wp-content/uploads/Statement-of-Intent-to-Work-Together-Towards- Comprehensive-Corporate-Reporting.pdf.

Utrzymanie inwestora na pozycji kluczowego odbiorcy zintegrowanego raportu wydaje się oczywiste, biorąc pod uwagę zachodzącą w ostatnich kilku latach ewolucję postrzegania przez tę grupę interesariuszy informacji o kwestiach pozafinansowych, oznaczanych często skrótem ESG[2]. Dawcy kapitału są coraz bardziej świadomi faktu dokonywania się radykalnych zmian lokalnych i globalnych warunków prowadzenia działalności gospodarczej, zarówno w sferze ekonomicznej, jak też w środowiskowej i społecznej. Uważa się, że w ostatnich dwóch dekadach organizacje, zwłaszcza największe międzynarodowe korporacje, znacząco zyskały na wzroście gospodarczym, dynamicznej globalizacji i zwiększonej konsumpcji[3]. W efekcie nie tylko rozszerzyły zasięg działania, lecz także stopniowo umocniły swoją pozycję, często kosztem mniejszych przedsiębiorstw krajowych, lokalnych społeczności i ich potrzeb. W związku z tym obecnie oczekuje się, że wkład dużych organizacji w rozwiązanie kluczowych kwestii zrównoważonego rozwoju również wzrośnie.

Kwestie ESG stanowią zarówno elementy szans, jak i zagrożeń dla tych organizacji. Dlatego powinny być integrowane ze strategią biznesową w taki sposób, by umożliwić odpowiednie nimi zarządzanie. Po stronie inwestorów pojawił się zatem rosnący popyt na informacje niefinansowe poświęcone tworzeniu wartości. Przykłady takich informacji zamieszczono w tabeli 2.

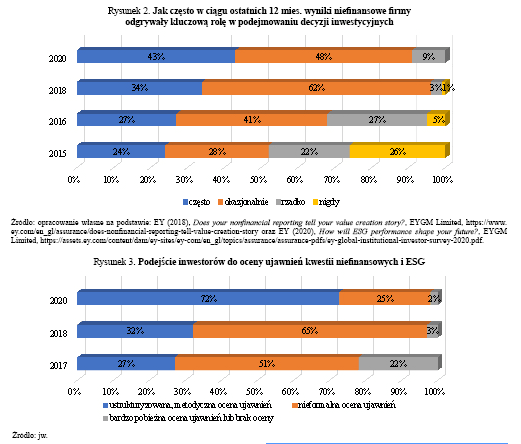

Wysoki wzrost zainteresowania inwestorów danymi niefinansowymi potwierdzają regularnie prowadzone badania. Przykładowo w 2015 r. w grupie przedstawicieli ponad 200 największych globalnych firm inwestycyjnych ankietowanych przez EY (por. rys. 2) na pytanie, jak często w ciągu ostatnich 12 mies. wyniki niefinansowe odegrały kluczową rolę przy podjęciu decyzji inwestycyjnych, blisko 50% respondentów wybierało odpowiedź „rzadko” lub „nigdy”. W 2020 r. odpowiedź „rzadko” została wybrana tylko przez 9% ankietowanych, a odpowiedzi „nigdy” nie odnotowano. W tym samym czasie ilość wskazań odpowiedzi „często” zwiększyła się z 24 do 43%.

Cytowane badania pozwalają także ocenić zmianę w praktycznym podejściu inwestorów do oceny ujawnień kwestii niefinansowych. Według raportu EY z 2020 r. niemal wszyscy ankietowani inwestorzy instytucjonalni (98%) oświadczyli, że dokonują ustrukturyzowanej, metodycznej oceny (72%) lub nieformalnej oceny (25%) ujawnień niefinansowych badanych organizacji. Tylko 2% badanych inwestorów stwierdziło, że przeprowadza jedynie pobieżną analizę lub nie przeprowadza żadnej.

Tabela 2. Przykładowe kwestie pozafinansowe (środowiskowe, społeczne i ładu korporacyjnego – ESG), na które zwracają uwagę inwestorzy w raportach rocznych i zintegrowanych organizacji

| Kwestie | ||

| środowiskowe (Environmental Issues) | społeczne (Social Issues) | ładu korporacyjnego (Governance Issues) |

|

●zmiany klimatu i emisji dwutlenku węgla ●zanieczyszczenie powietrza i wody ●bioróżnorodność ●wycinanie lasów ●efektywność energetyczna ●gospodarka odpadami ●niedobory wody |

●satysfakcja klientów ●ochrona danych osobowych i prywatności ●różnorodność i zaangażowanie pracowników ●relacje ze społecznościami lokalnymi ●prawa człowieka ●standardy pracy |

●składy zarządu i rady nadzorczej ●skład komitetu audytu ●korupcja i łapownictwo ●polityka wynagrodzenia kierownictwa ●lobbing ●wpływy polityczne systemy informowania o nieprawidłowościach |

Źródło: CFA Institute (2015), Environmental, Social, and Governance Issues in Investing. A Guide for Investment Professionals, s. 4, https://www.cfainstitute.org/-/media/documents/article/position-paper/esg-issues-in-investing-a-guide-for-investment-professionals.ashx.

Dla porównania: 3 lata wcześniej (2017 r.) na pobieżną analizę lub na brak analizy wskazało 22% respondentów, a 5 lat wcześniej (2015 r.) było to aż 48% ankietowanych. Najbardziej znaczącą zmianę można jednak dostrzec w okresie od 2018 do 2020 r., kiedy proporcje udziału nieformalnej i formalnej (ustrukturyzowanej) oceny ujawnień zasadniczo się odwróciły (por. rys. 3).

[4] Np. Komisja Europejska, Międzynarodowa Organizacja Komisji Papierów Wartościowych, Fundacja MSSF, IIRC.

Jako odbiorcy informacji inwestorzy coraz częściej postulują wprowadzenie jednolitego standardu danych niefinansowych do obowiązkowego zastosowania przez organizacje gospodarcze. W badaniu EY z 2018 r. aż 70% spośród nich uznało, że zlikwidowanie luki między zapotrzebowaniem inwestorów na informacje niefinansowe a informacjami faktycznie dostarczanymi przez emitentów to zadanie dla organów regulacyjnych (EY, 2018). Swoje zastrzeżenia do sposobu prezentowania informacji niefinansowych przez przedsiębiorstwa inwestorzy zgłaszali już podczas prowadzonych w 2018 r. przez Komisję Europejską publicznych konsultacji w sprawie niefinansowej sprawozdawczości organizacji, uskarżając się m.in. na niewystarczającą porównywalność i wiarygodność prezentowanych danych, pomijanie istotnych danych i w zamian raportowanie kwestii nieistotnych, a także luki w prezentacji wielu ważnych zagadnień. Jednocześnie w ostatnich 2 latach ważne, międzynarodowe organy regulacyjne i nadzorcze[4] podjęły wiele inicjatyw koncepcyjnych i organizacyjnych, które mają zaspokoić zgłaszane przez inwestorów potrzeby.

Raport zintegrowany jako źródło informacji o finansowych i niefinansowych czynnikach tworzonej wartości

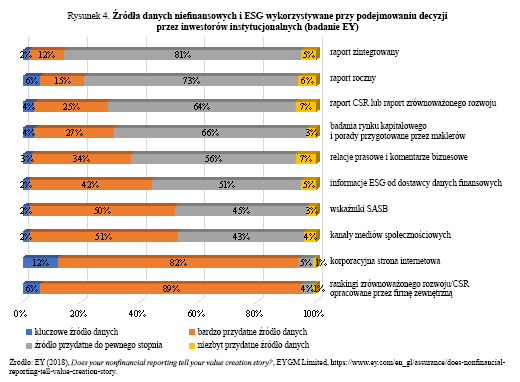

W ciągu kilkunastu lat od pojawienia się pierwszych raportów zintegrowanych i utworzenia IIRC zdobyły one uznaną pozycję w oczach inwestorów jako cenne źródło ważnych informacji finansowych i niefinansowych o raportującej organizacji. W 2018 r. w przygotowanej przez EY klasyfikacji źródeł danych niefinansowych i ESG dla dawców kapitału finansowego raport zintegrowany znalazł się na pierwszej pozycji (por. rys. 4). Został on uznany za najbardziej użyteczne źródło informacji, przewyższając takie dostępne możliwości, jak roczne sprawozdanie finansowe, raport CSR/zrównoważonego rozwoju, badania rynku kapitałowego, relacje prasowe i komentarze biznesowe czy rankingi zrównoważonego rozwoju. Do wysokiej oceny przydatności raportu zintegrowanego przyczyniła się przede wszystkim jego zawartość informacyjna, koncentrująca się na sposobie tworzenia i utrzymywania wartości przez daną organizację.

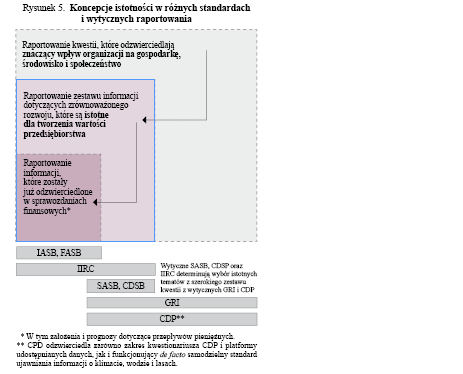

Raport zintegrowany jest obecnie coraz częściej wskazywany jako „docelowy model sprawozdawczości korporacyjnej”, gdyż następuje w nim skupienie uwagi – obok kwestii finansowych – na tych kwestiach niefinansowych, których znajomość jest niezbędna przy podejmowaniu decyzji ekonomicznych. Dobrze ukazuje to dokument sygnowany przez IIRC i inne instytucje zajmujące się standaryzacją raportowania niefinansowego o tytule Oświadczenie o zamiarze wspólnej pracy nad kompleksową sprawozdawczością korporacyjną (Statement of Intent to Work Together Towards Comprehensive Corporate Reporting), w którym akcentuje się zagadnienie tzw. dynamicznej istotności.

[5] Global Reporting Initiative, Globalna Inicjatywa Sprawozdawcza.

[6] Sustainability Accounting Standards Board, Rada Standardów Zrównoważonego Rozwoju.

Na rysunku 5 najszersze, szare pole oznacza raportowanie o kwestiach, które odzwierciedlają znaczący wpływ organizacji na gospodarkę, środowisko i społeczeństwo. Takie podejście charakteryzuje raporty sporządzane w myśl standardów GRI[5]. Dla potrzeb raportu zintegrowanego, według założeń IIRC, kwestie istotne zidentyfikowane zgodnie ze standardami GRI powinny być przefiltrowane (wyselekcjonowane) i obejmować tylko taki zestaw zagadnień, który zaspokaja oczekiwania tych użytkowników raportu, dla których najważniejszą kwestią jest zwiększenie trafności decyzji ekonomicznych. W rezultacie raportowaniu podlega taki zestaw problemów, które są istotne dla budowania wartości organizacji. Jednocześnie podejście to jest spójne z podejściem przyjętym w standardach sprawozdawczości finansowej (MSSF, US GAAP), a także amerykańskich standardach sprawozdawczości zrównoważonego rozwoju opracowanych przez SASB[6]. Wydaje się, że właśnie ta spójność podejścia do kwestii niefinansowych ze standardami sprawozdawczości finansowej decyduje o wyjątkowości raportu zintegrowanego pośród wielu innych standardów raportowania niefinansowego.

Cechy przydatnego raportu zintegrowanego

Podstawę treści raportu zintegrowanego, odróżniającą go od innych komunikatów organizacji, stanowią trzy elementy:

- ujawnianie wielu rodzajów kapitałów,

- sposób opisu modelu biznesowego,

- prezentacja procesu tworzenia wartości.

Zgodnie z Założeniami kapitały to zasoby wartości, które rosną, maleją lub przekształcają się w wyniku działalności organizacji i osiąganych przez nią rezultatów. Przykładowo kapitał finansowy organizacji wzrasta, gdy przynosi ona zyski, a jakość jej kapitału ludzkiego poprawia się, gdy pracownicy są lepiej wyszkoleni (§ 2C pkt 2.11). W Założeniach kapitały zostały sklasyfikowane do 6 głównych grup (finansowy, produkcyjny, intelektualny, ludzki, społeczny i wzajemnych relacji oraz naturalny), jednak klasyfikacja ta nie jest dla raportujących organizacji obligatoryjna, a jedynie pomocnicza. Organizacja przygotowująca raport może i powinna sama podjąć decyzję o wyborze rodzajów kapitałów i sposobie raportowania o nich.

Wartość kapitałów podlega nieustannym zmianom, niekoniecznie pozytywnym. Często wzrost jednego rodzaju kapitału powoduje spadek innego (np. koszty poniesione na szkolenia zmniejszają wartość kapitału finansowego). Założenia zastrzegają, że pojęcie „tworzenia wartości”, przejawiające się w formie zwiększenia, zmniejszenia lub przekształcenia kapitałów w efekcie podejmowanej działalności gospodarczej, odnosi się również do sytuacji, w której łączny zasób kapitałów pozostał na poprzednim poziomie lub nawet uległ zmniejszeniu (§ 2C pkt 2.14). Zagadnienie to zostało szczególnie wyeksponowane w najnowszej wersji Założeń (por. rys. 6).

[7] Np. wytworzone lub sprzedane produkty, a także półprodukty i produkcja w toku, jak również odpady i emisje zanieczyszczeń.

[8] http://examples.integratedreporting.org.

[9] 1 THB (bat tajlandzki) to w przeliczeniu ok. 0,12 zł (według kursu z 7.07.2021 r.).

Właściwa prezentacja kapitałów i tworzonej wartości ściśle zależy od sposobu opisu modelu biznesowego w raporcie zintegrowanym. Organizacja powinna wyraźnie przedstawić kluczowe elementy modelu biznesowego (nakłady, działalność, rezultaty[7] i wyniki) np. poprzez zamieszczenie przejrzystego schematu oraz jasnego wyjaśnienia znaczenia tych elementów w organizacji. Pożądany jest też logiczny opis działalności z uwzględnieniem jej warunków szczególnych, jak również wskazanie kluczowych interesariuszy, innych ważnych zależności (np. surowcowych) i czynników wpływających na środowisko zewnętrzne. W celu zaprezentowania w raporcie spójnego przekazu, odniesienia do modelu biznesowego powinny pojawić się w sekcjach dotyczących innych obowiązkowych elementów raportu, takich jak strategia, ryzyka i szanse czy wyniki w ostatnim roku.

Poniżej przedstawiono przykłady dwóch różnych podejść do prezentacji kapitałów, modelu biznesu i procesu tworzenia wartości. Pierwszy, pochodzący z raportu zintegrowanego spółki Thai Oil za 2019 r., przedstawia rozbudowane ujawnienia nt. fundamentu koncepcyjnego, wzbogacone licznymi danymi ilościowymi. W drugim przypadku ukazano podejście uproszczone, bazujące głownie na opisie słownym, zaprezentowane w raporcie zintegrowanym australijskiego stowarzyszenia profesjonalnych biegłych księgowych CPA Australia. Oba te raporty można znaleźć w bazie przykładów dobrych praktyk raportowania zintegrowanego, prowadzonej przez IIRC[8].

Raportowanie o kapitałach i tworzeniu wartości w Thai Oil

Założona w 1961 r. spółka Thai Oil to historycznie pierwsze i największe przedsiębiorstwo rafineryjno-petrochemiczne w Tajlandii. Od 2004 r. jest notowana na giełdzie w Bangkoku – drugiej największej giełdzie funkcjonującej w obrębie Stowarzyszenia Narodów Azji Południowo-Wschodniej (ASEAN). Działalność rafineryjno-petrochemiczna prowadzona jest na obszarze Tajlandii, Wietnamu, Singapuru, Indonezji i Myanmaru. Dzienna produkcja rafineryjna to ok. 295 261 baryłek ropy w 2019 r. Według raportu za ten rok wartość aktywów spółki wyniosła 283,445 mld THB[9] (równowartość ok. 34,013 mld zł), wysokość zarejestrowanego kapitału spółki – 20,4 mld THB (2,448 mld zł), suma kapitałów własnych – 123,924 mld THB (14,87 mld zł), natomiast zysk netto za 2019 r. wyniósł 6,277 mld THB (753 mln zł).

Raport zintegrowany Thai Oil jest ściśle powiązany z przyjętymi przez spółkę trzema strategicznymi priorytetami, sformułowanymi w postaci następujących haseł: ochrona wartości (Value Protection), podnoszenie wartości (Value Enhancement) i tworzenie zrównoważonej wartości (Sustainable Value Creation). Zdaniem Thai Oil te trzy priorytety strategiczne prowadzą do wzrostu dochodów, tworząc jednocześnie wartość dla lokalnych społeczności, społeczeństwa i szeroko pojętego środowiska, w którym jest prowadzona działalność.

Zgodnie z opisem modelu biznesowego funkcjonowanie Thai Oil opiera się zarówno na nakładach finansowych, jak i na pozafinansowych, takich jak zasoby naturalne, rzeczowe aktywa trwałe, kapitał ludzki, wsparcie interesariuszy, przyzwolenie regulacyjne i społeczne na prowadzenie działalności, wartość marki, technologia czy systemy informacyjne. Wszystkie te nakłady i kapitały stanowią przedmiot zarządzania w toku działalności biznesowej w celu tworzenia wartości dla spółki i jej interesariuszy.

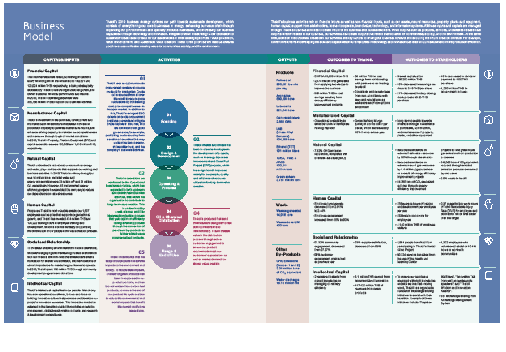

Schemat procesu tworzenia wartości w Thai Oil (tabela 3) nawiązuje do diagramu IIRC zamieszczonego w Założeniach. Jest on ułożony w następującej kolejności (od lewej): nakłady/kapitały (capitals/inputs) na wejściu procesu, działania (activities), rezultaty działalności (outputs) oraz wyniki (outcomes). Ta ostatnia kategoria została dodatkowo podzielona na dwie podgrupy – wyniki dla Thai Oil (outcomes to Thai Oil) oraz wyniki dla interesariuszy (outcomes to stakeholders). Założenia nie wymagają takiego podziału, został on zastosowany przez Thai Oil dodatkowo, w celu lepszego ukazania wypracowanych wyników i szerszego ujawnienia różnych aspektów tworzenia wartości.

Tabela pokazuje przyjęty przez Thai Oil sposób prezentacji procesu tworzenia wartości w raporcie zintegrowanym. W nagłówku, na niebieskim tle, opisano słownie model biznesu. Poniżej, w 5 kolumnach od lewej, przedstawiono w przekroju 6 kapitałów proces tworzenia wartości, dzieląc go na następujące etapy: 1) wsad kapitałów (wejście), 2) aktywność (w okrągłych polach), 3) rezultaty działalności, 4) wyniki dla spółki i interesariuszy. A oto szczegółowe omówienie tabeli.

Pierwsza kolumna z lewej ukazuje 6 rodzajów kapitałów, zgodnie z wzorcowym podejściem przewidzianym w Założeniach. Spółka zaprezentowała swoje kapitały na wejściu w sposób przedstawiony w poniższym zestawieniu.

Tabela 3. Proces tworzenia wartości w raporcie zintegrowanym Thai Oil w 2019 r.

| Kapitał finansowy (Financial capital) Pozyskane środki finansowe, obejmujące finansowanie dłużne i kapitał własny, wynoszące odpowiednio 159 521 i 123 924 mln THB, są strategicznie zaangażowane przez Thai Oil w celu zapewnienia wzrostu organizacyjnego i wypracowania trwałych wyników finansowych. W 2019 r. koszty operacyjne dotyczące działalności biznesowej wyniosły 355,756 mln THB |

| Kapitał produkcyjny (Manufactured capital) Inwestycje Thai Oil w zakup, rozwój i utrzymanie infrastruktury umożliwiają wzrost zdolności produkcyjnych, co pozwala na trwałe zwroty zainwestowanego kapitału oraz zwiększenie zdolności rafineryjnych sprzyjające utrzymaniu konkurencyjności i operowaniu w trudnych warunkach panujących na rynku ropy naftowej. W 2019 r. rzeczowe aktywa trwałe Thai Oil oraz nakłady inwestycyjne wyniosły odpowiednio 106 559 i 1410 mln THB |

| Kapitał naturalny (Natural capital) Thai Oil zdaje sobie sprawę, że zasoby naturalne, takie jak energia i woda, odgrywają kluczową rolę w prowadzeniu działalności biznesowej. W 2019 r. przerób rafinerii Thai Oil wyniósł 14 mln ton, a całkowite zużycie wody i energii wyniosło odpowiednio 23 mln m3 i 31 mln gigadżuli. Jednak 15 wdrożonych ulepszeń efektywności energetycznej pozwoliło zmniejszyć zależność od zasobów naturalnych |

| Kapitał ludzki (Human capital) Ludzie to najcenniejsze aktywa spółki Thai Oil – 1637 pracowników to filar wspierający rozwój organizacyjny, a Thai Oil zainwestował 474 mln THB i 124 222 godz. szkoleniowe w ich szkolenie i rozwój. Stanowi to wyraz kluczowej strategii optymalizacji wkładu pracowników w proces tworzenia wartości |

| Kapitał społeczny i wzajemnych relacji (Social and relationships capital) Thai Oil uważa, że stworzenie sprzyjającego środowiska dla działalności spółki wymaga zaangażowania i utrzymywania bazujących na zaufaniu relacji ze swoimi interesariuszami finansowymi i niefinansowymi. Jest ono podstawą tworzenia wspólnej wartości i stało się niezwykle ważne dla utrzymania społecznego przyzwolenia na prowadzenie działalności. W 2019 r. Thai Oil wydał 168 mln THB w ramach programów rozwoju społeczności i przekazywania darowizn |

| Kapitał intelektualny (Intellectual capital) Kapitał intelektualny to pracownicy. Thai Oil skupia się nie tylko na doskonałości operacyjnej, ale także na budowaniu kultury innowacyjności, która promuje i rozwija świadomość innowacyjną swoich pracowników. Innowacyjny sposób myślenia znajduje odzwierciedlenie w korzyściach płynących z zarządzania wiedzą, projektów transformacji cyfrowej oraz z nakładów na badania i rozwój |

W następnej kolumnie (kolorowe koła) Thail Oil wyróżnił pięć rodzajów prowadzonych działań (aktywności). Są to kolejno:

- pozyskiwanie ropy naftowej do produkcji,

- projektowanie i rozwój technologii na potrzeby wewnętrzne,

- zintegrowane operacje i procesy produkcyjne prowadzone zgodnie z zasadą doskonałości operacyjnej,

- zbyt paliw i produktów chemicznych,

- opracowanie „zielonych” produktów o zrównoważonym/ekologicznym sposobie użytkowania i wycofania z użycia.

W schemacie procesu tworzenia wartości Thai Oil wyraźnie odróżniono rezultaty działalności (outputs) – wąska żółta kolumna, od wyników (outcomes) – ostatnie 4 kolumny – zgodnie z Założeniami. Rezultatami działalności są wytwarzane produkty – rafinowane produkty naftowe, aromaty, smary, wytworzona energia elektryczna, alkilobenzeny o budowie liniowej, etanol (alkohol etylowy), ekologiczne oleje i rozpuszczalniki – ale również odpady oraz emisje gazów cieplarnianych.

Z kolei wyniki osiągnięte na kapitałach podzielono, jak wspomniano, na dwie podgrupy – wypracowane na rzecz spółki oraz dla jej interesariuszy. Poniżej (tabela 4) przedstawiono zestawienie wyników.

Przedstawiony sposób raportowania o tworzeniu wartości przez Thai Oil został doceniony przez IIRC. Zamieściła ona zintegrowany raport spółki za 2019 r. w swojej bazie raportów jako jeden z przykładów godnych naśladowania praktyk z uwagi na sposób prezentacji fundamentu koncepcyjnego: modelu biznesu, kapitałów i tworzenia wartości. Warto zauważyć, że w przypadku niektórych rodzajów kapitałów (np. finansowego czy społecznego i wzajemnych relacji) prezentowane dane ujawniają spadek – niekiedy dość głęboki – tworzonej wartości.

Choć mogłoby się wydawać, że raportowanie zintegrowane wymaga szczegółowego pomiaru nakładów na różne rodzaje kapitałów, a także dokładnego mierzenia osiąganych na nich wyników finansowych i niefinansowych, to jednak zgodnie z Założeniami nie jest to obowiązkowe.

Nakłady i efekty mogą być zaprezentowane także w formie opisowej (narracyjnej), a informacje ilościowe powinny zostać podane przede wszystkim dla tych obszarów, w przypadku których ich uzyskanie nie stanowi specjalnej trudności dla raportującej organizacji. Takie uproszczone podejście zastosowano w raporcie zintegrowanym australijskiego stowarzyszenia certyfikowanych księgowych – CPA Australia.

Tabela 4. Zestawienie wyników osiągniętych na kapitałach Thai Oil w podziale na wyniki dla spółki i pozostałych interesariuszy

| Wyniki dla Thail Oil | Wyniki dla interesariuszy |

| Kapitał finansowy (Financial capital) | |

| ● EBITDA 13,833 mln THB ● 2,174 mln THB wypracowane dzięki praktycznemu zastosowaniu wiedzy i rozwiązań do ulepszenia działalności biznesowej ● 309 mln THB oszczędności kosztów wynikających z wdrożenia ulepszeń pozwalających na poprawę efektywności energetycznej ● 53 mln THB oszczędności dzięki współpracy z partnerami przy wspólnym załadunku ropy naftowej |

● kapitalizacja rynkowa – 139 252 mln THB ● spadek zysku na akcję o 38%, do 3,08 THB na akcję ● spadek wypłaty dywidendy o 43%, do 1,50 THB na akcję ● płatności podatkowe na rzecz rządu – 1,239 mln THB |

| Kapitał produkcyjny (Manufactured capital) | |

| ● dostępność operacyjna zwiększająca obecne możliwości rafinacji do 107% nominalnych zdolności ● marża rafineryjna brutto w wysokości 3,6 USD za baryłkę, spadek o 18% w porównaniu z rokiem poprzednim |

● długoterminowe korzyści dla inwestorów dzięki inwestycjom w zakup, budowę i utrzymanie rzeczowego majątku trwałego |

| Kapitał naturalny (Natural capital) | |

| ● redukcja emisji gazów cieplarnianych o 7,32% | ● zmniejszenie zależności od zewnętrznych zasobów słodkiej wody o 30% dzięki odsalaniu wody morskiej ● zmniejszenie zależności od zewnętrznych zasobów gazu ziemnego o 1,4 mln gigadżuli/rok w wyniku wdrożenia ulepszeń efektywności energetycznej ● 84 265 ton ekwiwalentu CO2 zredukowanego dzięki wdrożenia ulepszeń efektywności energetycznej i ograniczeniu emisji gazów cieplarnianych ● 842 699 ton ekwiwalentu CO2 zredukowanego dzięki produktom niskoemisyjnym, zużytym przez użytkowników końcowych |

| Kapitał ludzki (Human capital) | |

| ● spadek wskaźnika rotacji pracowników z 2,91 do 2,44% ● wzrost zaangażowania pracowników z 85 do 90% |

● średnio 278 godz. rocznie szkoleń i rozwoju przypadających na pracownika ● 533 programy szkolenia dla pracowników ● 4140 mln THB świadczeń socjalnych na rzecz pracowników ● 0,37 przypadków/mln godz. pracy całkowitego rejestrowanego wskaźnika urazów (TRIR) na pracownika i wykonawcę, lepiej niż zakładany cel |

| Kapitał społeczny i wzajemnych relacji (Social and relationships capital) | |

| ● wskaźnik zaangażowania społeczności – 93,32%, spadek z 97,27% ● wskaźnik zaangażowania klientów – 96%, podobnie jak w poprzednim roku ● wskaźnik satysfakcji dostawców – 93%, spadek z 96% |

● 5894 osób skorzystało z udziału w projekcie kliniki dentystycznej Thai Oil ● 69 324 osób skorzystało z Centrum Zdrowia i Kształcenia Thai Oil ● 1302 pracowników przepracowało 10 416 godz. w ramach wolontariatu na rzecz lokalnych społeczności |

| Kapitał intelektualny (Intellectual capital) | |

| ● 2 zarejestrowane patenty wynikające ze zdobytej wiedzy nt. zarządzania wydajnością rafinerii ropy naftowej ● 3,1 mln THB dochodu ze skomercjalizowanych innowacji ● 117,420 mln THB przychodów z produktów ekologicznych |

● aby zapewnić swoim pracownikom odpowiednią wiedzę i umiejętności w szybko zmieniającym się świecie, Thai Oil zorganizował szereg przedsięwzięć służących wymianie wiedzy; przykładami takich przedsięwzięć są „Razem dzielimy się”, „Rozmowy o innowacjach ze znanymi mówcami” oraz „Nagrody Thai Oil za Wiedzę i Innowacyjność” |

Raportowanie o kapitałach i tworzeniu wartości w CPA Australia

[10] 1 AUD to w przeliczeniu ok. 2,87 zł (według kursu z 7.07.2021 r.).

CPA Australia to jedna z największych i najstarszych na świecie organizacji zrzeszających profesjonalnych księgowych (135 lat działalności). Według danych z raportu za 2019 r. liczy ona 166 166 członków i zatrudnia 554 pracowników, uzyskując przychody w wysokości 172,9 mln dolarów australijskich (AUD)[10] i nadwyżkę finansową w kwocie 4,4 mln AUD. Podstawowe usługi świadczone na rzecz członków obejmują szkolenia, wsparcie techniczne i działania w interesie tej grupy zawodowej. Pracownicy i członkowie CPA Australia współpracują z organami lokalnymi i międzynarodowymi, aby reprezentować poglądy i problemy tej grupy zawodowej przed rządami, organami regulacyjnymi, organami ustanawiającymi standardy, przemysłem, środowiskiem akademickim i ogółem społeczeństwa. Zasięg działania organizacji obejmuje biura i przedstawicielstwa we wszystkich stanach i terytoriach Australii, Chin kontynentalnych, Specjalnego Regionu Administracyjnego Hongkongu (SAR), Specjalnego Regionu Administracyjnego Makau, Tajwanu, Fidżi, Indonezji, Malezji, Nowej Zelandii, Singapuru, Wielkiej Brytanii, Zjednoczonych Emiratów Arabskich i Wietnamu.

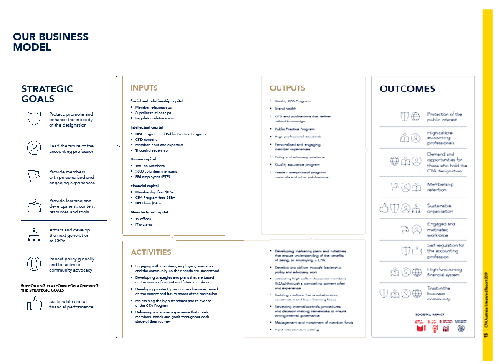

Prezentację procesu tworzenia wartości w raporcie zintegrowanym CPA Australia za 2019 r. rozpoczyna wskazanie celów strategicznych tej organizacji (kolumna 1), do których zaliczono:

- ochronę, promowanie i wzmacnianie integralności tytułu zawodowego,

- wiodącą rolę w kształtowaniu przyszłości zawodowego księgowego,

- zapewnienie członkom spersonalizowanych i angażujących doświadczeń zawodowych,

- zapewnienie nauki i rozwoju oraz dostępu do niezbędnych zasobów i narzędzi,

- przyciąganie i rozwijanie kolejnych pokoleń certyfikowanych biegłych księgowych,

- wpływ na globalną politykę i aktywną działalność na rzecz społeczności,

- zrównoważone roczne wyniki finansowe.

Następnie w kolumnie 2 przedstawiono nakłady (inputs), podzielone na 5 grup:

- kapitał społeczny i wzajemnych relacji, obejmujące relacje: pomiędzy członkami organizacji, z dostawcami (usług) oraz z regulatorem,

- kapitał intelektualny: program CPA (Certified Practising Accountant, certyfikowany praktykujący księgowy) i program praktyki publicznej, zawartość programu ciągłego rozwoju zawodowego (CPD), wkład i doświadczenia członków oraz przemyślane przywództwo,

- kapitał ludzki, na który składa się: 166 166 członków, ponad 800 wolontariuszy i 554 pracowników,

- kapitał finansowy: składki członkowskie w kwocie 87 mln AUD, opłaty za program CPA w kwocie 58 mln AUD oraz opłaty za program ciągłego rozwoju zawodowego (CPD) – 14 mln AUD,

- kapitał produkcyjny obejmujący 19 biur i systemy IT.

W ramach modelu biznesowego CPA Australia przedstawiła (w polu activities, pod kolumnami 2 i 3) swoją działalność jako realizację następujących aktywności:

- angażowanie się w relacje z członkami, pracodawcami, środowiskiem akademickim i społecznością, w celu rozpoznania ich potrzeb,

- opracowywanie strategii i planów ukierunkowanych na zaspokojenie potrzeb obecnych i przyszłych członków,

- opracowywanie treści, produktów i usług na podstawie obecnych i przyszłych potrzeb zawodu,

- utrzymanie wysokich standardów i adekwatności programu CPA do potrzeb praktyki,

- przekazywanie doświadczenia, które na każdym etapie profesjonalnego rozwoju odpowiada członkom, ich potrzebom i celom,

- opracowywanie planów marketingowych i podejmowanie inicjatyw, które zapewnią zrozumienie korzyści wynikających ze zdobycia kwalifikacji oraz zatrudnienia certyfikowanego biegłego księgowego,

- rozwijanie i realizację przemyślanego przywództwa, polityki i reprezentacji interesów tej grupy zawodowej,

- przyciąganie wysokiej klasy stowarzyszonych członków poprzez atrakcyjną ofertę dostarczanych treści i praktycznych doświadczeń,

- budowanie kultury opartej na konstruktywnej współpracy i skupionej na zdobywaniu wiedzy,

- przegląd kontroli wewnętrznych, procedur i ram decyzyjnych w celu zapewnienia silnego zarządzania wewnętrznego,

- zarządzanie funduszami członkowskimi i ich inwestowanie,

- wkład do ustanawiania standardów.

Jako rezultaty (uzysk) swoich działań CPA Australia wylicza w kolumnie 3:

- program zapewnienia wysokiej jakości dyplomu certyfikowanego biegłego księgowego,

- kondycję marki,

- program ciągłego rozwoju zawodowego i publikacje zawierające pożyteczną wiedzę dla członków,

- program praktyk publicznych,

- wysokie standardy zawodowe,

- interesujące doświadczenia zawodowe członków,

- zajmowanie stanowisk w kształtowaniu polityk i reprezentacji członków organizacji,

- program zapewnienia jakości,

- zagospodarowanie odpadów – nadwyżki druków materiałów programowych i innych publikacji.

Z kolei jako kluczowe wyniki finansowe i niefinansowe w raporcie w kolumnie 4 wskazano:

- ochronę interesu publicznego,

- wykształcenie specjalistów rachunkowości wysokiej klasy,

- wzmożenie popytu i interesujących perspektyw zawodowych dla posiadaczy dyplomu certyfikowanego biegłego księgowego,

- zachowanie członkostwa,

- zrównoważoną organizację zawodową,

- oddziaływanie na zaangażowanie i zmotywowanie pracowników,

- samoregulację zawodu księgowego,

- stworzenie dobrze funkcjonującego systemu finansowego organizacji,

- umocnienie zaufania do tej grupy społeczności biznesu.

Tabela 5. Proces tworzenia wartości w raporcie zintegrowanym CPA Australia w 2019 r.

Powiązanie celów strategicznych (kolumna 1) z osiągniętymi wynikami (kolumna 4) zapewniono za pomocą „tarcz” z godłami. W kolumnie 1 każdemu celowi przypisano godło, natomiast w kolumnie 4 przy każdym wyniku zamieszczono jedno lub więcej godeł wskazujących, że określony wynik realizuje kilka celów jednocześnie.

Przedstawiony przykład wskazuje, że raportowanie nt. kapitałów, działań, modelu biznesowego i tworzenia wartości wcale nie musi się wiązać z licznymi miernikami dokonań i ich systematycznym raportowaniem. Szczególnie w przypadku mniejszej organizacji, która dopiero weszła „na początek drogi” raportowania zintegrowanego, zdecydowanie najważniejsze wydaje się zebranie w całość fragmentów obrazu jej działalności, na który składają się nakłady, działania, rezultaty i wyniki. Nawet jeśli zostaną one przedstawione hasłowo czy w postaci krótkiego opisu, dadzą użytkownikowi raportu cenną informację w postaci całościowego oglądu organizacji z szerokiej perspektywy zarządczej.

Pomimo uproszczonego podejścia do raportowania o tworzeniu wartości raport zintegrowany CPA Australia za 2019 r. zwyciężył w konkursie Australasian Reporting Awards 2020, a IIRC wskazuje go jako przykład dobrego, zgodnego z Założeniami raportowania. Może ono być wartościowym wzorem dla mniejszych przedsiębiorstw, które rozważają możliwość dobrowolnego sporządzania raportu zintegrowanego.

[11] IFAC, Creating Value for SMEs Through Integrated Thinking, 2017, s. 3.

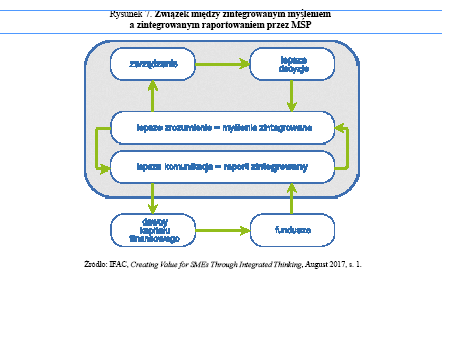

Szczególnym zwolennikiem wdrażania zintegrowanego raportowania wśród małych i średnich przedsiębiorstw jest Międzynarodowa Federacja Księgowych (IFAC), która podkreśla takie korzyści ze sprawozdawczości zintegrowanej, jak usprawnienie procesów wewnętrznych, zwiększenie zaufania i wiarygodności w relacjach z klientami, dostawcami, pozostałymi interesariuszami i społeczeństwem, możliwości lepszej wyceny biznesu czy wreszcie zabezpieczenie finansowania przy atrakcyjnym koszcie kapitału[11]. IFAC przygotowała też obrazowy schemat relacji pomiędzy zintegrowanym myśleniem i raportowaniem przez MŚP, który przedstawia rysunek 7.

Organizacja raportowania zintegrowanego

Doświadczenia organizacji, które sporządzają raport zintegrowany, wskazują, że rozpoczęcie procesu raportowania od fundamentu koncepcyjnego, jakim są model biznesu, kapitały i proces tworzenia wartości, oraz skupienie się na kwestiach istotnych dla tworzenia wartości przez organizację pozwala na przygotowanie raportu, który zostanie uznany za wartościowy i użyteczny dla jego odbiorców. Poniżej zaproponowano przykładowy wykaz działań przygotowujących organizację do raportowania zintegrowanego:

- uzyskanie zgody zarządu dla koncepcji raportu zintegrowanego,

- powołanie zespołu ekspertów z różnych działów/departamentów organizacji (komunikacja, relacje inwestorskie, księgowość i controlling, dział prawny, działy operacyjne itp. – w razie potrzeby – dołączenie doradcy zewnętrznego), których zadaniem będzie przygotowywanie raportu zintegrowanego w ciągu kolejnych 3 lat,

- opracowanie przez zespół projektu modelu biznesowego organizacji wraz z opisem procesu (w formie graficznej i tekstowej), w ramach którego tworzy ona wartość dla inwestorów i pozostałych interesariuszy oraz ustalenie rodzajów kapitałów odpowiadających modelowi biznesu i procesowi tworzenia wartości,

- ustalenie planu dalszych działań mających za cel sporządzenie raportu zintegrowanego wraz z planowanym terminarzem tych działań,

- określenie kluczowych elementów przesłania, jakie powinno się znaleźć w raporcie zintegrowanym,

- ustalenie szczegółowej struktury raportu i identyfikacja ew. luk w treściach, które powinny znaleźć się w raporcie; podjęcie działań, dzięki którym informacje te zostaną uzyskane,

- przygotowanie treści, która zostanie zaprezentowana w poszczególnych sekcjach raportu,

- zapewnienie, by zarząd i rada nadzorcza były zawsze na bieżąco informowane o postępie prowadzonych prac.

| Raportowanie tradycyjne | Raportowanie zintegrowane |

| ● ukierunkowane na przeszłość ● skoncentrowane na kapitale finansowym ● informujące o wytworzonej wartości przez pryzmat zysku i przepływów pieniężnych wypracowanych dla dawcy kapitału (inwestora) ● wywodzące się z koncepcji maksymalizacji zysku dla właściciela ● przyjmujące krótkoterminową perspektywę ● ograniczone do obowiązkowego zakresu informacji ● ukierunkowane na zgodność z obowiązującymi wymogami i regulacjami ● szczegółowe i złożone, stosujące niekiedy trudny i mało zrozumiały dla przeciętnego użytkownika aparat pojęciowy |

●ukierunkowane na przyszłość i skupione wokół strategii ● obejmujące wszystkie kluczowe „kapitały” ● informujące o wytworzonej wartości dla właściciela z uwzględnieniem wartości dla pozostałych interesariuszy ● powiązane z koncepcją optymalizacji wartości dla wielu różnych stron ● przyjmujące krótko-, średnio- i długoterminową perspektywę ● całościowe podejście do ujawniania informacji ● uwzględniające szerszy zestaw uwarunkowań zewnętrznych, w tym rekomendowane dobre praktyki ● skupione na istocie zagadnienia przy dążeniu do zwięzłości, prostoty przekazu i języka w celu lepszego zrozumienia przez każdego odbiorcę |

Zakończenie

[12] P. Drucker, The New Society of Organizations, „Harvard Business Review”, September-October 1992, artykuł dostępny na stronie internetowej: https://hbr.org/1992/09/the-new-society-of-organizations.

Już wiele lat temu Peter Drucker, twórca teorii nowoczesnego zarządzania, na łamach czasopisma Harvard Business Review wskazywał, że ważnym zadaniem dla kadry zarządzającej przyszłych korporacji społecznych będzie wyważenie trzech wymiarów przedsiębiorstwa: organizacji ekonomicznej, organizacji ludzkiej oraz nabierającej coraz większego znaczenia organizacji społecznej[12]. Wydaje się, że w odniesieniu do sprawozdawczości przedsiębiorstw zadanie to najlepiej realizuje raport zintegrowany.

W porównaniu z tradycyjnym podejściem do sprawozdawczości, rozumianym jako sporządzenie rocznego raportu przedsiębiorstwa, obejmującego sprawozdanie finansowe uzupełnione o sprawozdanie zarządu z działalności, raport zintegrowany to milowy krok w stronę ukierunkowanego strategicznie, całościowego komunikatu nt. istotnych finansowych i niefinansowych czynników tworzenia wartości dla inwestora i pozostałych grup interesariuszy.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Zmiany wartości organizacji jako istota koncepcji raportu zintegrowanego

- Inwestor versus inni interesariusze raportu zintegrowanego

- Informacje niefinansowe w odbiorze inwestorów

- Raport zintegrowany jako źródło informacji o finansowych i niefinansowych czynnikach tworzonej wartości

- Cechy przydatnego raportu zintegrowanego

- Raportowanie o kapitałach i tworzeniu wartości w Thai Oil

- Raportowanie o kapitałach i tworzeniu wartości w CPA Australia

- Organizacja raportowania zintegrowanego

- Zakończenie