Zatwierdzanie sprawozdania finansowego - cel, istota, konsekwencje

Ksh przewiduje, że w spółkach kapitałowych i komandytowo-akcyjnych następuje rozpatrzenie i zatwierdzenie sprawozdania finansowego (sf) oraz sprawozdania zarządu z działalności, poprzedzające udzielenie zarządowi absolutorium i podział zysku/pokrycie straty. Podobne regulacje zawiera Prawo spółdzielcze[1]. Ani Ksh, ani Prawo spółdzielcze nie określają celu oraz kryteriów zatwierdzania sprawozdań, nie wskazują też, jakie informacje powinna zawierać formuła zatwierdzająca. W uor przyjęto zapisy Ksh, rozszerzając obowiązek ich stosowania na prawie wszystkie jednostki pozostające pod rządami tej ustawy, jednak bez uzupełnienia o brakujące wyjaśnienia.

Ekonomiczna istota zatwierdzania sf

Rachunkowość finansowa jednostek działa w cyklu od początku roku obrotowego do okresowej publikacji sf zawierających informacje o sytuacji majątkowej, finansowej i wyniku finansowym. W Polsce ostatnim etapem cyklu jest złożenie sf i sprawozdania z działalności (szd) we właściwym rejestrze sądowym, w którym są one ogólnodostępne, lub – w określonych przypadkach – ogłoszenie sf w MSiG. Do tego celu prowadzi kilka etapów. Wśród nich jest zatwierdzenie sf oraz ew. szd, choć niezatwierdzone sprawozdania również przekazuje się do rejestru sądowego. Dość powszechnie uważa się ten etap za mało ważną formalność. Co więcej, istnieją wątpliwości, czy zatwierdzanie sprawozdań niektórych jednostek, w szczególności mniejszych i mających niewielu właścicieli prowadzących sprawy jednostki, ma istotny sens ekonomiczny i prawny.

Dlatego przesłaniem tego artykułu jest przybliżenie celów i ekonomicznej istoty zatwierdzania sf oraz wskazanie konsekwencji jego zatwierdzenia bądź niezatwierdzenia. Artykuł jest także głosem za pozostawieniem w miarę szerokiego obowiązku zatwierdzania sf w obecnej formie (z pewnymi wyjątkami), mimo powszechnej tendencji upraszczania niektórych, obowiązujących jednostki, procedur o charakterze administracyjnym.

[1] Ustawa z 16.09.1982 r. (tekst jedn. DzU z 2021 r. poz. 648).

Ksh przewiduje, że w spółkach kapitałowych i komandytowo-akcyjnych następuje rozpatrzenie i zatwierdzenie sprawozdania finansowego (sf) oraz sprawozdania zarządu z działalności, poprzedzające udzielenie zarządowi absolutorium i podział zysku/pokrycie straty. Podobne regulacje zawiera Prawo spółdzielcze[1]. Ani Ksh, ani Prawo spółdzielcze nie określają celu oraz kryteriów zatwierdzania sprawozdań, nie wskazują też, jakie informacje powinna zawierać formuła zatwierdzająca. W uor przyjęto zapisy Ksh, rozszerzając obowiązek ich stosowania na prawie wszystkie jednostki pozostające pod rządami tej ustawy, jednak bez uzupełnienia o brakujące wyjaśnienia.

Ekonomiczna istota zatwierdzania sf

Rachunkowość finansowa jednostek działa w cyklu od początku roku obrotowego do okresowej publikacji sf zawierających informacje o sytuacji majątkowej, finansowej i wyniku finansowym. W Polsce ostatnim etapem cyklu jest złożenie sf i sprawozdania z działalności (szd) we właściwym rejestrze sądowym, w którym są one ogólnodostępne, lub – w określonych przypadkach – ogłoszenie sf w MSiG. Do tego celu prowadzi kilka etapów. Wśród nich jest zatwierdzenie sf oraz ew. szd, choć niezatwierdzone sprawozdania również przekazuje się do rejestru sądowego. Dość powszechnie uważa się ten etap za mało ważną formalność. Co więcej, istnieją wątpliwości, czy zatwierdzanie sprawozdań niektórych jednostek, w szczególności mniejszych i mających niewielu właścicieli prowadzących sprawy jednostki, ma istotny sens ekonomiczny i prawny.

Dlatego przesłaniem tego artykułu jest przybliżenie celów i ekonomicznej istoty zatwierdzania sf oraz wskazanie konsekwencji jego zatwierdzenia bądź niezatwierdzenia. Artykuł jest także głosem za pozostawieniem w miarę szerokiego obowiązku zatwierdzania sf w obecnej formie (z pewnymi wyjątkami), mimo powszechnej tendencji upraszczania niektórych, obowiązujących jednostki, procedur o charakterze administracyjnym.

Moim zdaniem ekonomiczna istota zatwierdzania sf zasadza się nie tylko na formalnym przyjęciu do wiadomości przez właścicieli (lub inny organ zatwierdzający) zawartych w sf informacji o sytuacji majątkowej, finansowej i wynikach finansowych. Zatwierdzenie sf oznacza potwierdzenie, że zostało ono sporządzone zgodnie z zasadami rachunkowości i potrzebami informacyjnymi właścicieli (lub innego organu zatwierdzającego). Oznacza to, że zasady (polityka) rachunkowości przyjęte przez jednostkę oraz wartości szacunkowe zastosowane przy sporządzaniu sf umożliwiły sporządzenie sf, które jest wiarygodne dla wszystkich zainteresowanych i przydatne dla właścicieli.

Tak rozumiane zatwierdzenie jest koniecznością w każdej jednostce sporządzającej sf, w której w skład organów zatwierdzających sf wchodzą osoby niepełniące jednocześnie funkcji w wieloosobowym organie kierującym tą jednostką (np. zarządzie), a więc niemające wpływu na dobór zasad (polityki) rachunkowości i szacunki. Można zatem uzasadniać, że zatwierdzanie sf jest zbędne w jednoosobowej działalności gospodarczej (niezależnie, jak duże jest to przedsiębiorstwo) czy w spółkach jawnych, których sprawy prowadzą wszyscy wspólnicy. Jednak możliwość uczestniczenia w zatwierdzeniu mniejszościowych wspólników, nieuczestniczących w zarządzie, powoduje, że zatwierdzanie sf jest niezbędnym elementem ładu korporacyjnego w jednostce.

Obowiązki w zakresie zatwierdzania sf

[2] Ustawa z 5.07.2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw (tekst jedn. DzU z 2021 r. poz. 170).

[3] Z uwagi na pandemię sf za lata 2019 i 2020 mogły zostać zatwierdzone w terminie 9 mies.

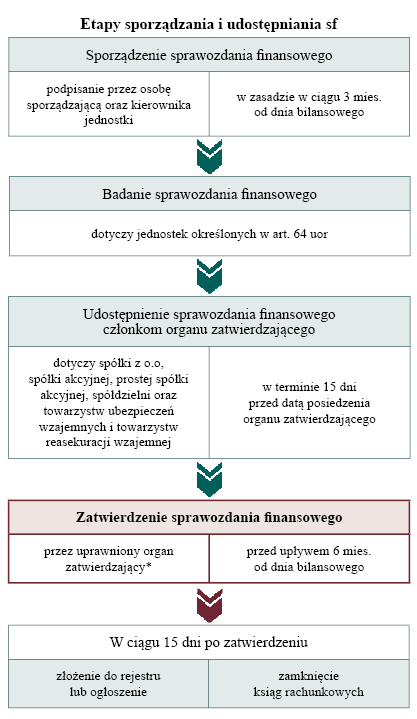

Zgodnie z art. 53 ust. 1 uor roczne sf jednostek podlega zatwierdzeniu. Wyjątkiem są sf podmiotów, w stosunku do których została ogłoszona upadłość lub otwarto postępowanie restrukturyzacyjne, w którym ustanowiono zarządcę (ust. 2a) i przedsiębiorstwa w spadku działające zgodnie z ustawą o zarządzie sukcesyjnym[2] (ust. 2aa). Roczne sf oddziału przedsiębiorcy zagranicznego uważa się za zatwierdzone, jeżeli zostało zatwierdzone sf przedsiębiorcy zagranicznego, w skład którego wchodzi sf tego oddziału (ust. 2b).

Zatwierdzenie powinno nastąpić nie później niż w ciągu 6 mies. od dnia bilansowego[3], a uprawnione do tego są odpowiednie do formy prawnej organy zatwierdzające (patrz tabela).

Zrozumienie roli zatwierdzania sf wymaga określenia – z jednej strony – miejsca tej czynności w cyklu od sporządzenia do udostępnienia sf, a z drugiej oczekiwanych skutków zatwierdzenia lub niezatwierdzenia. Rozpatrując skutki zatwierdzenia, trzeba uwzględnić nie tylko przepisy o rachunkowości, ale również inne akty prawne, które odnoszą się do tej czynności; w zależności od formy prawnej jednostki są to np. Ksh, Prawo spółdzielcze.

Organy zatwierdzające sf w zależności od formy prawnej

| Forma działalności | Organ zatwierdzający | Podstawa prawna |

| Spółka akcyjna | zwyczajne walne zgromadzenie | art. 395 § 2 Ksh |

| Prosta spółka akcyjna | art. 30081 pkt 1 Ksh | |

| Spółka z o.o. | zwyczajne zgromadzenie wspólników | art. 228 pkt 1 Ksh |

| Spółka komandytowo-akcyjna | zwyczajne walne zgromadzenie | art. 146 § 1 pkt 1 Ksh |

| Spółka jawna | właściciele – w drodze jednomyślnej uchwały | art. 43 Ksh[a] |

| Spółka komandytowa | art. 103 § 1 Ksh | |

| Spółka partnerska | art. 89 Ksh | |

| Jednoosobowa działalność gospodarcza | właściciel – w formie oświadczenia | |

| Przedsiębiorstwo państwowe | rada pracownicza | art. 24 ust. 1 pkt 2 ustawy o samorządzie załogi przedsiębiorstwa państwowego[b] |

| Spółdzielnia | walne zgromadzenie | art. 38 § 1 pkt 2 Prawa spółdzielczego |

| Samodzielny publiczny zakład opieki zdrowotnej | organ określony w statucie, najczęściej podmiot lub organ tworzący (np. jednostka samorządu terytorialnego, uczelnia, minister) | art. 42 ust. 2 pkt 4 ustawy o działalności leczniczej[c] |

| Stowarzyszenie | organ wskazany w statucie albo walne zebranie, jeżeli statut nie ustala tej kompetencji | art. 11 ust. 1 Prawa o stowarzyszeniach[d] |

[a] Odmiennie niż w przypadku spółek kapitałowych i spółek komandytowo-akcyjnych przepisy Ksh – w odniesieniu do pozostałych spółek osobowych – nic nie mówią o zatwierdzeniu sf. Zawierają natomiast wskazówkę, że w sprawach przekraczających zakres zwykłych czynności spółki jest wymagana zgoda wszystkich wspólników, w tym także wspólników wyłączonych z prowadzenia spraw spółki.

[b] Ustawa z 25.09.1981 r. (tekst jedn. DzU z 2015 r. poz. 1543).

[c] Ustawa z 15.04.2011 r. (tekst jedn. DzU z 2021 r. poz. 711).

[d] Ustawa z 7.04.1989 r. (tekst jedn. DzU z 2020 r. poz. 2261).

Źródło: opracowanie własne na podstawie: A. Wencel, w: Ustawa o rachunkowości. Komentarz, E. Walińska (red.), Warszawa 2018, art. 53; T. Cebrowska, w: Ustawa o rachunkowości. Komentarz, T. Kiziukiewicz (red.), Warszawa 2021, art. 53; Z. Fedak, Roczne sprawozdanie finansowe i sprawozdanie z działalności – postać, zatwierdzanie, udostępnianie, w: Zamknięcie roku 2021, Wydawnictwo Rachunkowość, Warszawa 2021.

Zatwierdzanie sf w cyklu udostępniania informacji finansowych

[4] Nowelizacja uor umożliwiła podpisywanie sf tylko przez jednego z członków wieloosobowego kierownika jednostki (np. zarządu), pozostali członkowie tego organu podpisują oświadczenia o zgodności sf z uor. Ma to ułatwić realizację technicznych wymogów uor, ale nie zmienia nic w zakresie odpowiedzialności członków wieloosobowego organu kierującego jednostką.

[5] Po przesłaniu do KRS niezatwierdzonych sf i szd kierownik jednostki jest zobowiązany dostarczyć ich zatwierdzoną wersję w ciągu 15 dni od opóźnionego zatwierdzenia (art. 69 ust. 2 uor).

Z perspektywy wyłącznie uor rola zatwierdzenia sf wydaje się dość prosta. Sf, sporządzone przez osobę odpowiedzialną za prowadzenie ksiąg rachunkowych, wymaga podpisania przez nią oraz kierownika jednostki, także wieloosobowego (np. przez zarząd spółki[4]), poddania ew. badaniu (obowiązkowo, jeżeli jednostka spełnia kryteria określone w art. 64 ust. 1 uor), a następnie udostępnienia członkom organu, który ma uprawnienia do zatwierdzenia sf.

W odniesieniu do wybranych form działalności (m.in. spółka akcyjna, prosta spółka akcyjna, sp. z o.o. i spółdzielnia) przepisy uor wprost nakazują udostępnienie sf członkom organu zatwierdzającego w ciągu 15 dni przed zgromadzeniem tego organu (art. 68). Natomiast w terminie 15 dni po zatwierdzeniu kierownik jednostki jest zobowiązany przesłać sf i szd wraz z innymi dokumentami do rejestru sądowego. Sprawozdania niezatwierdzone w ustawowym terminie 6 mies. również podlegają złożeniu do KRS (w ciągu 15 dni od upływu tego terminu)[5].

Jak wynika z opisu, rola zatwierdzania sf nie polega na wyrażaniu zgody na ich udostępnienie zainteresowanym stronom dzięki publikacji w rejestrze sądowym, bowiem rejestr sądowy zapewnia wgląd także w niezatwierdzone sf i szd, które również wymagają złożenia w KRS.

* Por. tabela wyżej.

Konieczność zatwierdzania sf wynika nie tylko z uor. Również Ksh oraz Prawo spółdzielcze wymagają zatwierdzenia sf, co następuje w przypadku:

- spółek akcyjnych – podczas zwyczajnego walnego zgromadzenia akcjonariuszy (art. 393 pkt 1 i art. 395 § 2 pkt 1 Ksh),

- prostej spółki akcyjnej – podczas zwyczajnego walnego zgromadzenia (art. 30081 pkt 1 i art. 30082 § 2 pkt 1 Ksh),

- spółek komandytowo-akcyjnych (art. 146 § 1 pkt 1 Ksh) – podczas zwyczajnego walnego zgromadzenia,

- spółek z o.o. (art. 228 pkt 1 Ksh) – w toku zwyczajnego walnego zgromadzenia (art. 231 § 2 pkt 1 Ksh),

- spółdzielni (art. 38 § 1 pkt 2 Prawa spółdzielczego) – na dorocznym walnym zgromadzeniu.

[6] Ksh stanowi, że wspólnik spółki jawnej może żądać podziału i wypłaty całości zysku z końcem (powinno być po zakończeniu) każdego roku obrotowego (art. 52 § 1). W spółce jawnej każdy wspólnik ma prawo i obowiązek prowadzić sprawy spółki (art. 38). Nie można powierzyć ich prowadzenia osobom trzecim z wyłączeniem wspólników (art. 39).

We wszystkich wymienionych przypadkach uprzednie zatwierdzenie sf jest warunkiem koniecznym podjęcia decyzji o podziale zysku/pokryciu straty. Zatwierdzenie sf i szd poprzedza także udzielenie zarządowi spółki absolutorium[6].

Wymóg zatwierdzenia sf przed podjęciem decyzji o podziale zysku/pokryciu straty jest zrozumiały: właściciele najpierw stwierdzają, że nie kwestionują przedstawionego przez zarząd w sf obrazu sytuacji majątkowej i finansowej jednostki oraz – przede wszystkim – kwoty wyniku finansowego. Dopiero po uznaniu sf za rzetelne i jasne oraz zgodne z uor decydują, jak zagospodarować zysk (lub pokryć stratę). Bez decyzji o zatwierdzeniu podział zysku byłby bezprzedmiotowy, skoro organ zatwierdzający, z uwagi na poważne wątpliwości co do wiarygodności sf, odstąpił od jego zatwierdzenia.

Zatwierdzenie sf łączy się również z udzieleniem absolutorium dla zarządu. Uchwały organu zatwierdzającego o podziale zysku/pokryciu straty oraz udzieleniu absolutorium jedno- lub wieloosobowemu kierownikowi jednostki to nie tylko dwie osobne uchwały – także sens ekonomiczny obu uchwał jest istotnie różny.

Zatwierdzenie sf a absolutorium dla zarządu

[7] A. Kidyba, Komentarz aktualizowany do art. 301–633 ustawy z dnia 15 września 2000 r. Kodeks spółek handlowych, LEX/el. 2021, art. 395.

[8] Por. Uchwała o udzieleniu absolutorium członkom organów spółki kapitałowej, w: J. Dąbrowska, Zaskarżanie uchwał zgromadzeń spółek kapitałowych, Wolters Kluwer, Warszawa 2016.

Absolutorium jest uchwałą, w której akcjonariusze lub wspólnicy wyrażają akceptację („zadowolenie”[7]) działań zarządu – prowadzenia spraw spółki i gospodarowania mieniem w minionym roku obrotowym. Jest ono jednym z ważnych instrumentów nadzoru właścicieli nad działaniami zarządu spółki. Prawnicy spierają się co do konsekwencji nieuzyskania absolutorium przez cały zarząd lub niektórych jego członków, ale spór dotyczy późniejszej odpowiedzialności zarządu za szkody wyrządzone spółce. Według niektórych udzielenie absolutorium co najmniej utrudnia późniejsze dochodzenie roszczeń od członków organów spółki za wyrządzone jej szkody. Zdaniem innych absolutorium nie jest oświadczeniem woli, nie wywołuje zatem skutków cywilnoprawnych[8].

Jakkolwiek w większości przypadków decyzja o zatwierdzeniu sf wiąże się z decyzją o udzieleniu absolutorium, nie jest to związek ścisły. W powszechnej praktyce po zatwierdzeniu sf następuje udzielenie absolutorium poszczególnym członkom zarządu. Jednak właściciele mogą także zaakceptować (zatwierdzić) obraz sytuacji finansowej i wynik finansowy przedstawiony w sf, uznając go za prawdziwy, aczkolwiek niesatysfakcjonujący, a następnie nie udzielić absolutorium, np. przyjmując, że obiektywnie i rzetelnie przedstawione – ale złe – wyniki finansowe są skutkiem błędnych decyzji zarządu. Wówczas zatwierdzenie sf może się wiązać w następnym kroku z nieudzieleniem absolutorium kierownikowi jednostki (wszystkim albo niektórym członkom zarządu).

Teoretycznie możliwa jest również sytuacja odwrotna. Niemniej niezatwierdzenie sf zdarza się bardzo rzadko, gdyż nie pozwalałoby na podział zysku/pokrycie straty. Ponadto za sf odpowiedzialny jest zarząd. Skoro wspólnicy lub akcjonariusze decydują się nie zatwierdzić sf, to – niezależnie od przyczyn – odpowiedzialność za to ponosi zarząd jednostki, gdyż odpowiada on za jej rachunkowość. Sf wymaga wówczas zmian. W zależności od ich charakteru całościowa akceptacja poczynań zarządu w poprzednim roku może być możliwa, a więc i uchwalenie absolutorium – szczególnie po zatwierdzeniu poprawionego sf – zasadne.

[9] Por. A. Partyk, Brak udzielenia absolutorium może naruszać dobra osobiste managera, LEX/el. 2021.

Udzielenie absolutorium zarządowi wydaje się dopuszczalne nawet bez zatwierdzenia sf, gdy ocena pracy jest pozytywna we wszystkich ważnych aspektach, a poprawki sf, choć są istotne dla oceny sytuacji majątkowej, finansowej lub wyniku finansowego jednostki, można łatwo wprowadzić. Absolutorium wyraża natomiast całościową ocenę zarządu, z uwzględnieniem wielu aspektów i efektów pracy kierownika jednostki. Trzeba też uwzględnić realia. Mimo odpowiedzialności kierownika jednostki za jej rachunkowość na ogół nie ma on wystarczającej wiedzy do oceny wiarygodności sf i musi zaufać księgowemu lub biuru rachunkowemu sporządzającemu sf bądź biegłemu rewidentowi, jeżeli sf podlega badaniu. Ponadto nieudzielenie absolutorium może zostać uznane za godzące w dobra osobiste członków zarządu; uchwała taka wymaga więc co najmniej uzasadnienia[9].

[10] Por. np. wyrok SA w Warszawie z 20.09.2006 r. (VI ACa 1374/05, LEX nr 1642527), w którego uzasadnianiu znajduje się zapis: zgromadzenie wspólników jednogłośnie zatwierdziło sprawozdanie zarządu z działalności i sf za rok 2000, co stanowiło, jak zasadnie przyjął sąd I instancji, pozytywną ocenę pracy zarządu.

Zestawiając uchwałę o zatwierdzeniu sf z uchwałą o udzieleniu absolutorium, warto jeszcze raz wskazać na ich różny przedmiot. Tylko absolutorium wyraża ocenę pracy zarządu. Zatwierdzając bądź nie zatwierdzając sf, organ zatwierdzający w zasadzie nie wyraża oceny pracy zarządu, a odnosi się jedynie do wiarygodności sf. Niestety, rozróżnienie to nie jest dostrzegane w praktyce gospodarczej, a nawet w wyrokach sądowych[10].

Podsumowując: zatwierdzenie sf oznacza akceptację dokumentu, a jedynie pośrednio – osób za niego odpowiedzialnych, i to tylko w tym aspekcie. Natomiast absolutorium wyraża akceptację całokształtu działań jedno- lub wieloosobowego kierownika jednostki.

O wiele większa zależność zachodzi między zatwierdzeniem szd a udzieleniem absolutorium, zważywszy, że w Ksh jest mowa o sprawozdaniu zarządu z działalności.

Zatwierdzenie szd może oznaczać akceptację treści dokumentu, co nie jest równoznaczne z akceptacją działań zarządu lub niektórych jego członków. Zatwierdzając szd, właściciele wyrażają zgodę, aby ten dokument był podstawą do oceny zarządu, choć sama ocena może być negatywna (brak absolutorium).

Często jednak niezatwierdzenie szd sygnalizuje zamiar nieudzielenia absolutorium zarządowi.

Rozpatrzenie i zatwierdzenie czy tylko zatwierdzenie

Obowiązek zatwierdzania sf spółek ma źródło w dwóch aktach prawnych (uor i Ksh); w związku z tym warto zwrócić uwagę na drobną różnicę między obiema regulacjami:

- uor nakazuje tylko zatwierdzenie sf,

- Ksh mówi o rozpatrzeniu i zatwierdzeniu sf.

Wymóg Ksh rozpatrzenia sf stanowi wyraźną wskazówkę, że nie tylko dopuszczalne, lecz także oczekiwane jest przeprowadzenie dyskusji, w czasie posiedzenia organu zatwierdzającego, nad sytuacją finansową i wynikami finansowymi jednostki. Można też zadawać pytania, co się za daną pozycją sf kryje, czy też zgłaszać wątpliwości co do prawdziwości określonych informacji zawartych w sf. Proponowany zarys tej dyskusji może zawierać szd, dołączone do sf. Na przykład w USA tego rodzaju sprawozdanie jest nazywane Management Discussion and Analysis (Wyjaśnienia zarządu i analiza).

Szd w istocie powinno zawierać próbę odpowiedzi na potencjalne pytania członków organu zatwierdzającego szd i sf oraz analizę głównych wskaźników. Zamieszczone w Ksh wskazanie, aby przedmiotem obrad było nie tylko zatwierdzenie (tak/nie), lecz także rozpatrzenie sf, opiera się na słusznym założeniu, że wizja zarządu nt. przebiegu tej dyskusji nie jest wystarczająca. Dlatego przed zatwierdzeniem powinna istnieć możliwość zadawania pytań i dyskusji nad sytuacją finansową oraz wynikami finansowymi i niefinansowymi spółki, przedstawionymi w jej sf i szd.

Przesłanki zatwierdzenia lub niezatwierdzenia sf

[11] J. Frąckowiak, w: Kodeks spółek handlowych. Komentarz, W. Pyzioł (red.), Warszawa 2008, art. 395; J. Kita, w: Prosta spółka akcyjna. Komentarz, R. Adamus, P. Malinowski (red.), Warszawa 2021, art. 30082.

W rezultacie rozpatrzenia sf może ono zostać zatwierdzone lub nie. W praktyce gospodarczej, w zdecydowanej większości przypadków sf są zatwierdzane w pierwotnej postaci. Nie zawsze następuje to automatycznie. W komentarzach do Ksh zauważa się, że walne zgromadzenie może żądać wprowadzenia zmian do sf i szd[11]. Gdyby wynik rozpatrzenia sf mógł być tylko pozytywny, etap jego zatwierdzania byłby zbędny, skoro z góry jest przesądzone, że sf musi być zatwierdzone. Należałoby wtedy wykreślić ten obowiązek z Ksh i uor. Tymczasem, jeżeli obowiązek zatwierdzenia został nałożony, to należy przyjąć, że organ zatwierdzający ma uprawnienia do niezatwierdzenia sf. Kiedy to może nastąpić?

Warto odnotować, że art. 53 uor, nakładający obowiązek zatwierdzania sf jednostki, nie zawiera żadnych wyjaśnień co do kryteriów i stwierdzeń, które powinny się znaleźć w uchwale (oświadczeniu) o zatwierdzeniu sf przez organ zatwierdzający. Wzorcowych kryteriów i stwierdzeń, które można wykorzystać do uzasadnienia decyzji o zatwierdzeniu lub niezatwierdzeniu sf, należy szukać w:

1) ogólnej dyspozycji zawartej w uor (art. 4 ust. 1): jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy,

2) tekście oświadczenia składanego przez członka zarządu niepodpisującego się bezpośrednio na sf (por. dalej), że sf spełnia wymagania przewidziane w uor (art. 52 ust. 2a i 2b uor w brzmieniu obowiązującym od 1.01.2022 r.),

3) tekście opinii z badania sf wyrażanej przez biegłego rewidenta, zawartej w sprawozdaniu z badania (art. 83 ust. 3 pkt 8 uobr), czyli w potwierdzeniu, że sf przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego badanej jednostki zgodnie z mającymi zastosowanie przepisami dotyczącymi rachunkowości i sprawozdawczości finansowej, a także przyjętymi zasadami (polityką) rachunkowości.

Kryteriami oceny sf na potrzeby jego zatwierdzenia, wynikającymi wprost z przepisów, są zatem:

- zgodność z uor (ew. również z odpowiednimi innymi przepisami, umowami i statutem),

- rzetelność i jasność przedstawienia obrazu sytuacji majątkowej, finansowej i wyników finansowych,

- prawidłowość zastosowania przyjętych zasad (polityki) rachunkowości.

Z uwagi jednak na rolę decyzji o zatwierdzaniu sf w sprawowaniu nadzoru nad kierownikiem jednostki oraz wpływ tej decyzji na wypłatę zysków konieczne jest rozszerzenie listy kryteriów o zgodność zastosowanych zasad (polityki) rachunkowości z potrzebami informacyjnymi członków organu zatwierdzającego sf.

Zatwierdzenie sf oznacza zatem, że organ zatwierdzający nie kwestionuje wiarygodności, rzetelności i jasności obrazu sytuacji majątkowej, finansowej i wyniku finansowego przedstawionego w sf. Akceptacja sf obejmuje cztery przesłanki oceny:

1) zgodność z uor (przy uwzględnieniu specyfiki branży jednostki) przyjętych przez jednostkę zasad (polityki) rachunkowości,

2) rzetelność i jasność przedstawienia sytuacji majątkowej, finansowej i wyników finansowych jednostki (por. art. 4 ust. 1 uor),

3) brak zastrzeżeń do sposobu zastosowania przyjętych przez jednostkę zasad (polityki) rachunkowości,

4) zgodę na przyjęte w jednostce zasady (politykę) rachunkowości oraz aprobatę zastosowanych wartości szacunkowych.

W jednostkach, w których sf podlega badaniu przez biegłego rewidenta, organ zatwierdzający otrzymuje konkretną podpowiedź zawartą w sprawozdaniu z badania. Sprawozdanie z badania udostępnia się razem z badanym sf członkom organu zatwierdzającego na 15 dni przed zebraniem tego organu. Wymóg ten dotyczy jednostek, które mają obowiązek udostępniania sf, m.in. spółek kapitałowych, spółek komandytowo-akcyjnych, spółdzielni, ale i w pozostałych jednostkach – jeżeli podlegały badaniu – sprawozdanie z badania jest na pewno dostępne zainteresowanym.

[12] Warto odnotować w tym miejscu wyrok WSA w Kielcach z 28.01.2021 r. (I SA/Ke 448/20, LEX nr 3120127), w którym sąd uchylił uchwałę odmawiającą zatwierdzenia sf m.in. z uwagi na lakoniczne (jednozdaniowe!) uzasadnienie uchwały, w którym organ zatwierdzający (rada powiatu) w dodatku powołał się na opinię bez zastrzeżeń (sic!) biegłego rewidenta. Opinię biegłego można oczywiście kwestionować, ale wymaga to podania argumentów. Niekwestionowana opinia bez zastrzeżeń nie może być podstawą do niezatwierdzenia sf.

Jeżeli sprawozdanie z badania zawierałoby opinię bez zastrzeżeń, członkowie organu zatwierdzającego musieliby zakwestionować miarodajność opinii, a właściwie poprawność całego badania, aby odrzucić wniosek o zatwierdzenie sf, zarzucając mu nierzetelność lub niezgodność z przyjętymi zasadami (polityką) rachunkowości bądź akceptację błędnych wartości szacunkowych[12]. Natomiast bez wchodzenia w kolizję z opinią biegłego rewidenta możliwe jest odniesienie się do ostatniej z przesłanek zatwierdzania sf, tj. doboru odpowiednich zasad (polityki) rachunkowości, w szczególności zastosowanych w tym zakresie uproszczeń. Jakkolwiek to zarząd (kierownictwo) jednostki decyduje o zasadach (polityce) rachunkowości, decyzja ta musi podlegać ocenie przez organ zatwierdzający sf.

Spośród różnych wariantów, w tym uproszczeń, które zarząd może przyjąć w zasadach (polityce) rachunkowości zapewniających zgodność z przepisami prawa bilansowego, niektóre z nich – metody wyceny, prezentacji lub ujawniania – mogą nie odpowiadać potrzebom informacyjnym właścicieli jednostki, co utrudnia ocenę pracy zarządu.

W przypadku jednostek, które nie podlegają badaniu, organ zatwierdzający akceptuje sf na podstawie własnego rozeznania, czy spełnia ono wymienione przesłanki. W razie wątpliwości organ ten może zażądać od kierownika jednostki dodatkowych objaśnień lub opinii eksperta z zewnątrz. Czynności te często wykonuje rada nadzorcza jako jednostka sprawująca kontrolę w imieniu właścicieli. Jeśli organ zatwierdzający zbierze się w ostatniej chwili, a wymagające wyjaśnienia wątpliwości okażą się złożone, może nie dojść do zatwierdzenia sf w ustawowym terminie. Uor nie przewiduje kar za niedotrzymanie terminu zatwierdzenia (6 mies. od dnia bilansowego), zatem w razie powzięcia uzasadnionych wątpliwości dobrowolne cząstkowe badanie może być uzasadnione.

Podsumowując: porównanie przesłanek zatwierdzenia sf z kryteriami oceny sf przez biegłego rewidenta prowadzi do wniosku, że przedmiotem decyzji o zatwierdzeniu lub niezatwierdzeniu sf są w istocie zasady (polityka) rachunkowości wprowadzone przez kierownika w jednostce podlegającej badaniu. W jednostkach niepodlegających badaniu zatwierdzający powinien ocenić wszystkie aspekty składające się na wiarygodność sf oraz przyjęte zasady (politykę) rachunkowości.

Zgoda na przyjęte przez jednostkę zasady (politykę) rachunkowości jako przesłanka zatwierdzenia sf

Ostatnia z przesłanek wyraża istotę decyzji o zatwierdzeniu sf. Sf może być bowiem rzetelne oraz zgodne z ogólnymi zasadami (polityką) rachunkowości jednostki (a te zasady zgodne z uor), a mimo to nie uzyskać akceptacji organu zatwierdzającego.

Zasadniczo za przyjęte zasady (politykę) rachunkowości i ustalenie wartości szacunkowych odpowiada kierownik jednostki. To zarząd decyduje o przyjętych metodach wyceny i zasadach ustalania wyniku finansowego. W nielicznych przypadkach uor wprost przenosi odpowiedzialność na organ zatwierdzający sf. Dotyczy to – po spełnieniu odpowiednich warunków – decyzji o:

- przyjęciu statusu jednostki mikro lub małej i sporządzania sf według uproszczonego schematu określonego w zał. nr 4 lub 5 do uor (art. 3 ust. 1a i 1c),

- dobrowolnym zastosowaniu MSR zamiast uor jako podstawy sporządzenia sf (art. 45 ust. 1c oraz art. 55 ust. 8 uor).

Obie decyzje dotyczą zasad (polityki) rachunkowości, które ustala kierownik jednostki. Ustawodawca uznał jednak, że są to rozstrzygnięcia na tyle ważne, iż wykraczają poza kompetencje kierownika jednostki. Obie decyzje powinny być podjęte przed sporządzeniem sf, co jest oczywiste w przypadku zastosowania MSR, ale jest warte podkreślenia w odniesieniu do jednostek, których kierownictwo zamierza skorzystać z uproszczeń sf dla jednostek mikro lub małych.

Pozostałe decyzje dotyczące zasad (polityki) rachunkowości jednostki oraz wysokości kwot wartości szacunkowych należą do jej kierownika. Jednak nadzór post factum w tym zakresie sprawuje organ zatwierdzający sf. Z perspektywy ekonomicznej konieczne jest, aby zasady (polityka) rachunkowości stosowane przez kierownictwo podlegały kontroli – nie tylko w celu ustalenia, czy są one prawidłowo stosowane, co w podlegających badaniu jednostkach zapewnia biegły rewident – lecz także doboru tych zasad odpowiednio do sytuacji jednostki i – przede wszystkim (!) – potrzeb informacyjnych czytelników jej sf. Problem ilustrują poniższe przykłady.

1. Spółka budowlana z o.o. przedstawiła sf, w którym suma bilansowa zamknęła się kwotą 24,5 mln zł. Zarząd podkreślił w dodatkowych informacjach i objaśnieniach bardzo niski, w porównaniu ze średnim branżowym, udział zadłużenia w sumie bilansowej (45%) oraz dość wysoki wskaźnik rentowności aktywów (ROA = 2,3%). W dodatkowych informacjach i objaśnieniach spółka wykazała jednak użytkowanie na podstawie umów leasingu środków trwałych, w większości specjalistycznych maszyn budowlanych o wartości ponad 98 mln zł. Zarząd spółki skorzystał z dopuszczonego w uor dla tej wielkości jednostek uproszczenia i zakwalifikował wszystkie umowy leasingu, zgodnie z przepisami podatkowymi, do leasingu operacyjnego (art. 3 ust. 6 uor). Przyjęte zasady (polityka) rachunkowości w tym zakresie są zgodne z przepisami, a biegły rewident mógłby ew. potwierdzić ich prawidłowe zastosowanie. Jednak porównanie sumy bilansowej i łącznej wartości środków trwałych przyjętych w leasing może wywoływać obawy, czy sytuacja finansowa i wynik finansowy spółki nie są znacząco inne niż przedstawione w sf. Szczególnie kwota zobowiązań mogłaby poważnie wzrosnąć, gdyby analiza umów leasingowych wykazała, że w myśl prawa bilansowego większość umów dotyczy leasingu finansowego, co daje podstawy do ich ujęcia w księgach i wykazania w bilansie jednostki jako środki trwałe, a jednocześnie zobowiązania finansowe z tytułu leasingu. Również wskaźnik rentowności uległby wtedy zmniejszeniu, choć rezultat jego zmian nie jest pewny – z jednej strony może istotnie wzrosnąć mianownik wskaźnika (suma bilansowa), a z drugiej zysk netto też mógłby wzrosnąć (w zależności od wysokości przyjętych stawek amortyzacji). W tej sytuacji zgromadzenie wspólników może zażądać zmiany przyjętych przez zarząd spółki zasad (polityki) rachunkowości i w następstwie sf.

2. Walne zgromadzenie akcjonariuszy zatwierdziło w ubiegłym roku program motywacyjny dla członków zarządu, uzależniając wysokość nagród od wyniku działalności operacyjnej. W informacji dodatkowej do najnowszego sf znalazła się wzmianka o zmianie zasad (polityki) rachunkowości w zakresie wyceny nieruchomości inwestycyjnych. Nieruchomości te, wcześniej wyceniane jak środki trwałe, w obecnym sf zostały wycenione w cenie rynkowej lub inaczej ustalonej wartości godziwej. Z uwagi na istotny udział nieruchomości inwestycyjnych w aktywach jednostki (ok. 20%) oraz rosnące ceny nieruchomości w Polsce, zyski z działalności operacyjnej niemal w całości osiągnięto dzięki wzrostowi wartości nieruchomości spółki.

3. Zarząd spółki z o.o. przedstawił roczne sf wykazujące zysk netto w kwocie 36 mln zł. Biegły rewident wyraził opinię z zastrzeżeniem, informując w sprawozdaniu z badania, że jednostka obniżyła wszystkie stawki amortyzacji bilansowej do 1%, motywując to dużymi trudnościami wywołanymi pandemią. Biegły nie podzielił tej argumentacji i zgłosił zastrzeżenie; ponadto poinformował, że wynik finansowy netto zamieniłby się w stratę w wysokości 14 mln zł, gdyby był liczony z uwzględnieniem amortyzacji naliczonej na zasadach stosowanych w latach poprzednich.

Przykłady ilustrują problemy lub wątpliwości, jakie się nasuwają w związku ze stosowaniem przyjętych przez jednostkę zasad (polityki) rachunkowości (przykłady 1 i 2) oraz ustalonych wartości szacunkowych (przykłady 2 i 3). W każdym z przykładów, niezależnie od opinii biegłego rewidenta, zgromadzenie wspólników, które jest organem zatwierdzającym, ma prawo odmówić zatwierdzenia sf w przedłożonej postaci. Po wprowadzeniu korekt do sf może ono być ponownie rozpatrzone i zatwierdzone. Warto podkreślić, że w każdym z przykładów ocena sf wpływa na ocenę pracy zarządu.

W praktyce gospodarczej zdarzają się też przypadki niezatwierdzenia sf w innym celu. Niezatwierdzenie sf zamyka drogę do podziału zysku (do czasu jego zatwierdzenia). Pozwala to większościowym udziałowcom zwiększyć nacisk na udziałowców mniejszościowych, aby sprzedali swoje udziały, gdyż nie przynoszą dywidendy. Formalną podstawą takich działań powinno być jednak spełnienie jednej z ww. przesłanek, spośród których najbardziej wyrażającą istotę tej decyzji jest niezgoda na wprowadzone w jednostce przez jej kierownika zasady (polityki) rachunkowości.

Skutki zatwierdzenia sf

Z księgowego punktu widzenia zatwierdzenie sf ostatecznie kończy poprzedni rok obrotowy. 15 dni od zatwierdzenia sf następuje ostateczne zamknięcie ksiąg rachunkowych, polegające na nieodwracalnym wyłączeniu możliwości dokonywania zapisów w księgach (art. 12 ust. 4 i 5 uor). Wcześniejsze zamknięcie ksiąg, w toku sporządzania sf, miało charakter techniczny i warunkowy; np. w razie nastąpienia zdarzeń po dniu bilansowym (art. 54 ust. 1 uor) albo sugestii biegłego rewidenta można było dokonać zapisów w księgach poprzedniego roku i skorygować niezatwierdzone jeszcze sf.

Ponadto pod datą zatwierdzenia sf wynik finansowy można podzielić i przeksięgować na właściwe konta, zgodnie z decyzjami organu zatwierdzającego. Przykładowo w jednoosobowej działalności gospodarczej wynik może zostać odniesiony na kapitał właściciela. W spółce kapitałowej można go odnieść na kapitał zapasowy lub rezerwowy albo przeznaczony do wypłaty jako dywidenda, tantiemy, nagrody, a więc ujęty jako zobowiązanie.

W rezultacie zatwierdzenia sf, w toku podziału zysku/pokrycia strat następuje również rozliczenie zaliczkowych wypłat dywidendy, uprzednio ujmowanych ze znakiem ujemnym w kapitałach. Natomiast wszelkie skutki zdarzeń – nawet istotnych – które wystąpiły w roku obrotowym, za który już zatwierdzono sf, ujmuje się w księgach nowego roku obrotowego. Także korekty istotnych błędów popełnionych w ostatecznie zamkniętym już okresie ujmuje się w kapitale własnym jako korekty zysków lub strat z lat ubiegłych, mimo że wykryte błędy powodują, iż zatwierdzone sf nie przedstawia rzetelnie i jasno sytuacji majątkowej i finansowej oraz wyników finansowych jednostki (art. 54 ust. 3 uor). Zgodnie z uor zatwierdzenie sf powoduje, że nie można go już zmienić.

Zagadnienie błędów odmiennie regulują MSR. Zgodnie z MSR 8 Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów w zasadzie wymagana jest retrospektywna korekta pozycji sf, na którą błąd wpłynął (§ 42), gdy dane tego sprawozdania są prezentowane w kolejnych okresach jako dane porównawcze. Jeżeli jednak nie da się praktycznie ustalić kwoty korekty, dopuszcza się przekształcenie retrospektywnie danych sf za okresy, za które jest to wykonalne, nawet jeżeli jest to tylko bieżący okres sprawozdawczy (§ 44).

Z prawnego punktu widzenia podjęcie uchwały o zatwierdzeniu sf umożliwia podjęcie kolejnej uchwały o podziale zysku/pokryciu straty (art. 53 ust. 3 i 4 uor). Uor wprowadza jednak istotne rozróżnienie uprawnień jednostek zobowiązanych do poddania badaniu sf przez biegłego rewidenta oraz pozostałych jednostek:

- w jednostkach zobowiązanych do poddania sf badaniu podział zysku/pokrycie straty może nastąpić wyłącznie po zatwierdzeniu tego sprawozdania, które uprzednio było zbadane, a biegły wyraził opinię bez zastrzeżeń lub z zastrzeżeniami; podział wyniku finansowego bez spełnienia obu tych warunków jest nieważny z mocy prawa (art. 53 ust. 3),

- w pozostałych jednostkach, które nie mają obowiązku poddania swojego rocznego sf badaniu podział zysku/pokrycie straty może nastąpić po zatwierdzeniu tego sprawozdania (art. 53 ust. 4); nie określono skutków prawnych ew. podziału zysku bez spełniania tego wymogu.

Sytuacja pierwszej grupy jednostek, zobowiązanych do poddania sf badaniu, jest jasna. Podjęcie skutecznej prawnie uchwały o podziale zysku/pokryciu straty wymaga spełnienia dwóch warunków:

- opinia biegłego rewidenta o sf jest bez zastrzeżeń lub z zastrzeżeniami; oznacza to, że:

- biegły zbadał księgi i sf oraz wyraził opinię (czyli nie odmówił opinii; por. art. 83 ust. 5 uobr) oraz

- opinia nie jest negatywna;

- sf zostało zatwierdzone przez właściwy do tego organ.

Z art. 53 ust. 3 uor nie wynika jednak, aby zatwierdzenie sf było uzależnione od rodzaju opinii biegłego rewidenta. Choć są to kwestie zależne, akurat ten przepis tego nie określa. Celem przepisu jest ustalenie warunków podziału zysku/pokrycia straty. Jakkolwiek powszechne i zrozumiałe jest zatwierdzanie sf zaopiniowanych „bez zastrzeżeń” oraz niezatwierdzanie tych zaopiniowanych negatywnie, to już opinia z zastrzeżeniami może prowadzić do dyskusji nad sf oraz jego zatwierdzenia bądź niezatwierdzenia. Obie sytuacje są możliwe. Co więcej, możliwy i uzasadniony może być brak zgody na zatwierdzenie sf pomimo opinii o nim bez zastrzeżeń (co wyjaśniono już wcześniej) w przypadku braku zgody na przyjęte przez kierownika jednostki zasady (politykę) rachunkowości lub wartości szacunkowe.

Skutki zatwierdzenia bądź niezatwierdzenia sf jednostek niepodlegających obowiązkowi badania są niestety mniej jasne. Ogólnie biorąc, z art. 53 ust. 4 uor wynika, że warunkiem podziału zysku/pokrycia straty jest wcześniejsza uchwała o zatwierdzeniu sf. Interpretacja tego przepisu w odniesieniu do spółek jawnych jest jednak odmienna.

Zatwierdzanie sf spółki jawnej

[13] Dosłownie art. 52 § 1 Ksh mówi, że z końcem każdego roku obrotowego.

Przyczyną odmiennej interpretacji konsekwencji zatwierdzania sf jest – w odniesieniu do spółki jawnej oraz partnerskiej – rozbieżność między art. 53 ust. 4 uor a art. 52 Ksh, w myśl którego wspólnik spółki jawnej ma zawsze prawo do udziału w zysku spółki po zakończeniu roku obrotowego[13]. Uzgodnienie przepisów uor i Ksh jest trudne, zwłaszcza że Ksh nie przewiduje zatwierdzania sf spółki jawnej.

W myśl uor sf spółki jawnej powinno być zatwierdzane przez wspólników, a Ksh przewiduje (art. 43), że w sprawach przekraczających zakres zwykłych czynności spółki, co dotyczy m.in. zatwierdzenia sf, wymagana jest zgoda wszystkich wspólników, w tym wspólników wyłączonych z prowadzenia spraw spółki. Jednak samo roszczenie o wypłatę udziału w zysku nie jest uzależnione od uchwały wspólników o zatwierdzeniu sf ani uchwały o podziale zysku, gdyż przepisy dotyczące spółki jawnej tego nie przewidują.

Wątpliwość tę rozwiązuje wyrok SN z 3.07.2008 r. (IV CSK 101/08), który orzekł, że na wspólniku ciąży jedynie obowiązek zgłoszenia roszczenia o wypłatę zysku, a wszelkie inne czynności są obowiązkiem spółki. Wśród nich zatwierdzanie sf uznano za obowiązek administracyjny spółki, którego niedopełnienie przez spółkę nie zwalnia jej od wypłaty zysku: Niedopełnienie przez spółkę administracyjnego obowiązku zatwierdzenia sf w oznaczonym czasie nie uprawnia do uchylenia się od wypłaty zysku należnego wspólnikowi z powołaniem się na brak wymagalności jego roszczenia.

Na tle wyroku SN nasuwają się następujące uwagi:

- jakkolwiek wyrok dotyczy spółki jawnej, której sf nie podlega badaniu, to ta sama logika wywodów może być zastosowana do dużych spółek jawnych podlegających obowiązkowo badaniu przez biegłego rewidenta; w wyroku wyraźnie zaznaczono przewagę Ksh nad uor,

- tę samą logikę wywodu można odnieść do pozostałych spółek osobowych.

Trudno się zgodzić z zanegowaniem prostej interpretacji art. 53 ust. 3 i 4 uor, który nakazuje wspólnikom – przed wypłatą zysków – zatwierdzić sf. Zgodnie z przedstawioną wcześniej interpretacją zatwierdzenie sf oznacza zgodę m.in. co do kwoty zysku, przeznaczonej na wypłatę dla wspólników. Żądanie wypłaty zysków przed zatwierdzeniem sf budzi wątpliwości: jakiej kwoty wypłaty żądają właściciele, a jaka stoi do dyspozycji?

Niestety, zasady (polityka) rachunkowości jako czynnik wpływający na wysokość zysku umyka uwadze sądów. Świadczy o tym fragment uzasadnienia omawianego wyroku: Zysk określany jako nadwyżka majątku spółki ponad wartość wkładów wspólników ma charakter obiektywny. Gdyby zysk miał charakter obiektywny, zapewne można by go wypłacać już 2 stycznia, po zakończeniu roku obrotowego, i wiele czynności wykonywanych w toku sporządzania sf byłoby zbędnych. Tak jednak nie jest. Szacowanie kwoty rezerw i odpisów aktualizujących wartość aktywów, wpływające na majątek i wynik finansowy jednostki, to tylko dwa przykłady wartości szacunkowych, których konieczność ustalenia wynika z uor. Wymaga to więcej czasu oraz zastosowania profesjonalnego osądu głównego księgowego lub innych ekspertów. „Obiektywizm” wyniku finansowego w dużym stopniu zależy też od doboru odpowiednich zasad (polityki) rachunkowości.

Podsumowując: uor bardzo wyraźnie uzależnia wypłaty z zysku od decyzji zatwierdzającej sf. Jako akt prawny rozstrzygający kwestie ustalania wyniku finansowego uor powinna mieć pierwszeństwo przy kwestiach ustalania wysokości roszczeń, zależnych od wysokości zysku, w tym kwoty wypłaty z zysku w spółkach jawnych. Ew. nadużycia w sprawach o wypłatę zysku podlegają kontroli sądowej. Uchwałę o niezatwierdzeniu sf można zaskarżyć, co wymaga odpowiedniego uzasadnienia.

Komu jest potrzebne zatwierdzanie sf

Czy wobec powyższego nie należałoby ograniczyć przewidzianego w uor zakresu jednostek, których sf wymagają zatwierdzania? Wydaje się to uzasadnione, ale nie ze względu na formę prawną, a ew. udział członków organu zatwierdzającego sf w kierowaniu jednostką.

Przykładowo w spółkach jawnych wszyscy wspólnicy mają prawo i obowiązek prowadzić sprawy spółki, zasięgać informacji o stanie majątku, a także przeglądać księgi i dokumenty spółki (art. 38 i art. 39 Ksh). Jeżeli więc nie nastąpiło wyłączenie wspólnika z prowadzenia spraw spółki, wspólnicy będą podejmowali również decyzje o przyjęciu i stosowaniu zasad (polityki) rachunkowości. Następnie te same osoby (wspólnicy) jako odpowiedzialne za sf podpisują się pod nim. Dlatego późniejsza uchwała o zatwierdzaniu sf wydaje się zbędna. Jeżeli jednak jeden lub więcej wspólników jest wyłączonych z prowadzenia spraw spółki, zatwierdzanie sf przez wszystkich wspólników, w formie jednomyślnej uchwały, wydaje się zasadne, choć z reguły zysk spółki jawnej jest dzielony między wspólników „po równo”.

Z uwagi na uprawnienie do przeglądania ksiąg i dokumentów spółki najdogodniejszym momentem zakwestionowania zasad (polityki) rachunkowości byłby moment ich przyjęcia. Dzień zatwierdzenia sf jest ostatnim terminem, w którym wspólnicy nieprowadzący spraw spółki mogą wyrazić sprzeciw wobec przyjętych zasad (polityki) rachunkowości oraz obliczonego wyniku finansowego. Dlatego uzasadnione wydaje się pozostawienie obowiązku zatwierdzania sf również w spółkach jawnych[14].

[14] Trzeba by też wziąć pod uwagę, że szczególnie w przypadku spółek jawnych wspólnicy na ogół nie orientują się w „mechanizmach” rachunkowości, wobec czego zasady (politykę) rachunkowości dobiera osoba, której powierzono prowadzenie ksiąg, ta zaś w pierwszej kolejności dba o tzw. bezpieczeństwo podatkowe. Często księgi rachunkowe są prowadzone przez biura rachunkowe nastawione na stosowanie przez poszczególnych klientów jednakowych zasad – przyp. red.

Podobną regułę można sformułować także w odniesieniu do fundacji, w których statut określa organ zatwierdzający sf. Jeżeli jest to np. osobna rada fundacji, zatwierdzanie sf stanowi istotny element nadzoru rady nad zarządem fundacji. Jednak w wielu fundacjach rada nie odgrywa takiej roli albo nie funkcjonuje. Jeżeli za zatwierdzanie sf jest odpowiedzialny zarząd fundacji, który je sporządza i podpisuje, to etap zatwierdzania jest zbędny.

Analogicznie można by uzasadniać możliwość uproszczenia i eliminacji zatwierdzania sf w tych spółkach z o.o., w których wszyscy członkowie zarządu są jednocześnie wspólnikami. Jednak w tym przypadku na przeszkodzie może stać odmienny układ głosów na walnym zgromadzeniu i w zarządzie. W przypadku spółek kapitałowych zatwierdzanie sf zawsze powinno być zatem wymagane przed podziałem zysków.

Istotą zatwierdzania sf jest bowiem sprawowanie nadzoru nad kierownictwem. Z natury rzeczy kierownictwo (zarząd), prowadząc sprawy jednostki i decydując o metodach pomiaru wyników, ma znaczącą przewagę nad właścicielami (lub innym organem zatwierdzającym). Ma też inne interesy. Dla zarządu najwygodniejsze jest, gdy jak największy zysk pozostaje w jednostce. Poprawia to płynność, zmniejsza koszty (maleją koszty obsługi kredytu, także kupieckiego) i stres. W interesie inwestorów-wspólników leży możliwie duży zwrot z zaangażowanego kapitału. Rozliczenie zarządu następuje na podstawie dokumentów przygotowanych przez ten sam zarząd, a podstawą oceny są wyniki obliczane metodami także określonymi przez zarząd. Ocena zasad (polityki) rachunkowości powinna być zatem elementem skutecznego nadzoru nad jednostką, a właściwą do osiągnięcia tego celu formą prawną jest uchwała o zatwierdzeniu sf.

Nota o zatwierdzaniu szd

O roli szd była już mowa wcześniej, warto jednak zwrócić uwagę, że uor określa: jednostki, które mają obowiązek sporządzenia szd i kiedy mogą się od tego wymogu uwolnić, ogólną treść i wybrane zagadnienia wymagające omówienia w szd, a także obowiązek złożenia szd – wraz z sf – w KRS. Nie przewiduje jednak zatwierdzenia szd.

Natomiast Ksh i Prawo spółdzielcze nakładają obowiązek zatwierdzenia szd – w razie jego sporządzenia. Ksh tylko pośrednio określa jednostki zobowiązane do jego rozpatrzenia i zatwierdzenia, a wskazanie treści szd ogranicza do podania nazwy sprawozdania (sprawozdanie zarządu z działalności). Wydaje się, że także uor powinna przewidywać rozpatrzenie i zatwierdzenie szd, zwłaszcza że możliwa jest sytuacja, iż inne wiążące jednostkę przepisy nie wspominają o szd. Dotyczy to np. przedsiębiorstw państwowych, niektórych spółek jawnych i komandytowych.

Wszystkie przedstawione w niniejszym opracowaniu uwagi można odnieść do szd jednostek, na które uor nałożyła obowiązek sporządzania tego sprawozdania. Również w tym przypadku zatwierdzenie szd nie musi oznaczać akceptacji działań zarządu, ale jest tym, czym jest w istocie – akceptacją opisu działań zarządu w dokumencie. Zatwierdzanie szd obejmuje zatem:

- potwierdzenie rzetelnego i jasnego przedstawienia sytuacji jednostki w szd,

- potwierdzenie zgodności szd z przepisami, w tym kompletności opisu,

- niekwestionowanie zasad przyjętych przez zarząd podczas sporządzania szd.

Zatwierdzenie szd nie musi oznaczać automatycznego udzielenia wszystkim lub niektórym członkom zarządu absolutorium. Czym innym jest wierny opis sytuacji, w jakiej znajduje się jednostka, i zamierzeń (uzasadnia zatwierdzenie), a czym innym ocena działań i zaniechań zarządu, który opisał sytuację, spowodował ją lub do niej dopuścił (absolutorium).

Podsumowanie

Zatwierdzanie sf jest narzędziem kontroli właścicieli (lub innego organu zatwierdzającego sf) nad kierownictwem jednostki. Służy do nadzoru i ma skłaniać do prezentowania informacji, których właściciele oczekują i potrzebują (w szczególności do oceny zarządu). Naturalne jest, że zarząd chciałby zaprezentować jak najbardziej korzystnie skutki swoich działań. Konieczność uzyskania uchwały o zatwierdzeniu sf ma motywować zarząd do uwzględnienia potrzeb organu zatwierdzającego przy sporządzaniu sf. Natomiast organ zatwierdzający bierze na siebie część odpowiedzialności za jakość (wiarygodność i przydatność) zatwierdzonego sf.

Jakość tę tworzą cztery elementy. Zatwierdzone sf powinno:

1) być zgodne z uor (i ew. innymi odpowiednimi przepisami, umowami i statutem),

2) rzetelnie i jasno przedstawiać obraz sytuacji majątkowej, finansowej i wyniki finansowe jednostki,

3) być rezultatem prawidłowo zastosowanych zasad (polityki) rachunkowości jednostki, przyjętych uprzednią decyzją kierownika jednostki,

4) uwzględniać oczekiwania informacyjne właścicieli, w postaci zasad (polityki) rachunkowości dostosowanych do specyfiki i wielkości jednostki oraz potrzeb tych właścicieli.

W jednostkach podlegających badaniu przez biegłego rewidenta podstawą do oceny spełniania trzech pierwszych kryteriów są stwierdzenia, a zwłaszcza opinia, zawarte w sprawozdaniu biegłego. Ich zakwestionowanie w uchwale o niezatwierdzeniu sf wymagałoby zakwestionowania jego opinii. Kryterium zależnym wyłącznie od organu zatwierdzającego jest ocena samych zasad (polityki) rachunkowości. W jednostkach niepodlegających badaniu organ zatwierdzający ocenia wszystkie elementy (spełnianie kryteriów) samodzielnie.

Z uwagi na pozorne podobieństwa, uchwały o zatwierdzeniu sf i udzieleniu absolutorium bywają mylone co do skutków. Tymczasem różnią się przedmiotem oceny: absolutorium wymaga oceny osób i ich działań, a zatwierdzenie sf i szd wyraża ocenę tych dokumentów, ich wiarygodności i przydatności do podejmowania decyzji (w tym decyzji o udzielaniu absolutorium; dlatego je poprzedza).

Zatwierdzanie sf służy przede wszystkim do kontroli kierownictwa. Nie odgrywa zatem znaczącej roli w jednostkach, w których kierownictwo i organ zatwierdzający sf to te same osoby. Przykładowo w jednoosobowej działalności gospodarczej zatwierdzania sf mogłoby nie być. Podobnie w fundacjach, w których to zarząd fundacji zatwierdza sf (w obecnym stanie prawnym niejako robi to dwa razy). Natomiast w spółkach z udziałowcami mniejszościowymi, którzy nie uczestniczą w zarządzaniu, zatwierdzanie sf tworzy przestrzeń do dyskusji, rozpatrywania i uwypukla odpowiedzialność zarządu za sporządzenie sf.

Z uor jasno wynika, że zatwierdzenie sf jest konieczne, aby jednostka mogła wypłacić zysk właścicielom. Przepisy te wyrażają dość oczywistą zależność: przed wypłatą zysku należy ustalić kwotę do wypłaty. Ujęcie zatwierdzenia sf tylko jako obowiązku jednostki, który musi ona spełnić, aby niezwłocznie wypłacić zysk, nie odzwierciedla często trudnych decyzji i dylematów związanych ze sporządzaniem sf i np. koniecznością określenia wartości szacunkowych, albo z doborem właściwych zasad (polityki) rachunkowości.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Ekonomiczna istota zatwierdzania sf

- Obowiązki w zakresie zatwierdzania sf

- Zatwierdzanie sf w cyklu udostępniania informacji finansowych

- Zatwierdzenie sf a absolutorium dla zarządu

- Rozpatrzenie i zatwierdzenie czy tylko zatwierdzenie

- Przesłanki zatwierdzenia lub niezatwierdzenia sf

- Zgoda na przyjęte przez jednostkę zasady (politykę) rachunkowości jako przesłanka zatwierdzenia sf

- Skutki zatwierdzenia sf

- Zatwierdzanie sf spółki jawnej

- Komu jest potrzebne zatwierdzanie sf

- Nota o zatwierdzaniu szd

- Podsumowanie