Zasady ustalania wartości godziwej na potrzeby rozliczania połączeń jednostek gospodarczych – wytyczne Komitetu Standardów Rachunkowości

W kontekście rozliczania połączeń wartość godziwa jest stosowana także na poziomie skonsolidowanego sprawozdania finansowego. Zgodnie z wymaganiami rozdz. 4a i 6 uor jednostka przejmująca kontrolę nad inną jednostką powinna przeprowadzić rozliczenie połączenia, w ramach którego wartość godziwa służy jako parametr wyceny początkowej aktywów i zobowiązań jednostki przejętej, a także poprzez wpływ na wartość aktywów netto jednostki przejętej determinuje wysokość wartości firmy.

W artykule omówiono przesłanki wydania stanowiska, jego cel, koncepcję ustalania wartości godziwej na potrzeby rozliczania połączeń metodą nabycia, a także ustalanie wartości godziwej składników aktywów, zobowiązań i rezerw jednostki przejętej.

Wartość godziwa – parametr wyceny

Jako podstawa pomiaru wartość godziwa jest stosowana w różnych obszarach rachunkowości i służy różnym celom. Wśród licznych rozwiązań bazujących na wartości godziwej szczególne znaczenie ma jej wykorzystanie na potrzeby rozliczania połączeń jednostek gospodarczych (gdy jednostka gospodarcza łączy się prawnie z inną jednostką). Przykładowo jednostka może w drodze połączenia prawnego przejąć cały majątek i zobowiązania innego podmiotu. Konieczne jest wówczas zastosowanie odpowiednich procedur wynikających z rozdz. 4a uor. Jeżeli uzasadnione jest zastosowanie metody nabycia, wszelkie przejęte aktywa i zobowiązania (z drobnymi wyjątkami) przejmowane przez jednostkę, na którą przechodzą majątek i zobowiązania, wycenia się w wartości godziwej. Na potrzeby księgowe wartość godziwą wykorzystuje się również jako parametr wyceny początkowej, w przypadku gdy jednostka nabywa zorganizowaną część innego podmiotu, np. funkcjonujący zakład produkcyjny, sieć sprzedaży bądź całe przedsiębiorstwo.

W kontekście rozliczania połączeń wartość godziwa jest stosowana także na poziomie skonsolidowanego sprawozdania finansowego. Zgodnie z wymaganiami rozdz. 4a i 6 uor jednostka przejmująca kontrolę nad inną jednostką powinna przeprowadzić rozliczenie połączenia, w ramach którego wartość godziwa służy jako parametr wyceny początkowej aktywów i zobowiązań jednostki przejętej, a także poprzez wpływ na wartość aktywów netto jednostki przejętej determinuje wysokość wartości firmy.

Warto podkreślić, że wartość godziwa na poziomie skonsolidowanego sprawozdania finansowego jest wykorzystywana również do rozliczania transakcji, które skutkują powstaniem współkontroli lub znaczącego wpływu (na potrzeby zastosowania metody proporcjonalnej bądź metody praw własności, o których mowa odpowiednio w art. 61 i art. 63 uor).

Definicja wartości godziwej

Uor w art. 28 ust. 6 definiuje „wartość godziwą” jako kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Art. 44b ust. 4 uor zawiera jednak przepisy szczególne, dotyczące ustalania wartości godziwej na potrzeby rozliczania połączeń jednostek gospodarczych. Ich analiza pozwala na stwierdzenie, że podane w nich zasady ustalania wartości godziwej stanowią mieszankę różnych metod, technik i parametrów, których nie można uznać za uporządkowane i spójne metodologicznie. Art. 44b ust. 4 uzależnia bowiem zasady ustalania wartości godziwej od rodzajowego przypisania przedmiotu wyceny. Przykładowo ten sam surowiec będzie inaczej wyceniany w zależności od tego, czy jest traktowany jako materiał, czy jako towar.

Dla wielu pozycji bilansowych przepisy nie określają jednoznacznej klasyfikacji pozycji. Pojawia się pytanie, czy dany składnik aktywów wykazywany dotychczas przez jednostkę przejętą jako produkcja w toku, a zaliczony u jednostki przejmującej do środków trwałych w budowie, powinien być wyceniany z perspektywy zapasów (produkcji w toku), czy z perspektywy środków trwałych w budowie.

Ponadto dla niektórych pozycji bilansowych zostały wskazane zasady wyceny, które wydają się nieadekwatne, biorąc pod uwagę rozwiązania stosowane w praktyce, np. w przypadku nienotowanych papierów wartościowych (w tym dłużnych) za „wartość godziwą” uznaje się wartość oszacowaną, uwzględniającą takie czynniki, jak współczynnik cena do zysku i stopa dywidendy porównywalnych papierów wartościowych wyemitowanych przez spółki o podobnych charakterystykach (art. 44b ust. 4 pkt 2 uor), podczas gdy w przypadku nienotowanych dłużnych papierów wartościowych stosuje się zazwyczaj inne techniki wyceny (np. zdyskontowanych przepływów pieniężnych).

Cel i zakres stanowiska

Wymienione niejednoznaczności stanowiły podstawę do opracowania przez Komitet stanowiska odnoszącego się do zasad ustalania wartości godziwej przejmowanych aktywów i zobowiązań w ramach transakcji połączeń jednostek (ich przedsiębiorstw lub zorganizowanych części), rozliczanych metodą nabycia.

Stanowisko odnosi się wyłącznie do wyceny pozycji bilansowych w wartości godziwej w związku z rozliczaniem połączeń metodą nabycia. Jego zakres został więc ograniczony do ustalania wartości godziwej przy połączeniach jednostek gospodarczych. Nie dotyczy ono zatem zasad wyceny w innych obszarach rachunkowości, w których jest wykorzystywana wartość godziwa.

Nie oznacza to oczywiście, że wartość godziwa ustalona na potrzeby rozliczania połączeń zawsze będzie różna od wartości godziwej ustalonej do innych celów. Można wręcz stwierdzić, że dla wielu aktywów i zobowiązań (np. dla większości instrumentów finansowych) będą to wartości tożsame, jednak ze względu na to, że regulacje art. 44b ust. 4 uor są dosyć specyficzne, jeśli chodzi o wycenę niektórych pozycji, Komitet uznał, że omawiane rozwiązania nie powinny być stosowane do ustalania wartości godziwej w innych obszarach rachunkowości. Przyjęto więc, że definicja wartości godziwej, zawarta w zd. 1 art. 28 ust. 6 uor, stanowi normę ogólną, zaś rozwiązania art. 44b ust. 4 mają charakter normy szczególnej, są stosowane wyłącznie w rozliczaniu połączeń jednostek (lub przejęć zorganizowanych ich części).

W stanowisku nie ma także rozważań dotyczących identyfikacji pozycji podlegających ujęciu w ramach rozliczenia połączenia jednostek gospodarczych (np. które pozycje spełniają definicję aktywów i zobowiązań, i w związku z tym podlegają wycenie w wartości godziwej).

Definicje pojęć i ich objaśnienia

Oprócz definicji wynikających bezpośrednio z uor, w stanowisku stosuje się dodatkowe pojęcia, które zostały zdefiniowane na jego potrzeby lub zaczerpnięte z innych norm prawnych rachunkowości. W stanowisku zdefiniowano:

- obserwowalne dane rynkowe,

- dane nieobserwowalne na rynku,

- rynek, do którego jednostka ma dostęp,

- rynek główny,

- rynek najbardziej korzystny,

- podejścia w zakresie wyceny,

- aktywny rynek,

- dzień wyceny.

Pojęcia te pozwalają w określonych sytuacjach nadać pierwszeństwo w sposobie ustalania wartości godziwej, np. techniki wyceny wykorzystujące w większym stopniu dane obserwowalne na rynku umożliwiają zwiększenie wiarygodności wyceny w porównaniu z technikami, które bazują na założeniach kierownictwa jednostki, a zatem są – co do zasady – podatne na znaczny subiektywizm stosujących je osób.

Koncepcja wartości godziwej na potrzeby rozliczania połączeń metodą nabycia

W części IV stanowiska zostały omówione teoretyczne (koncepcyjne) przesłanki ustalania wartości godziwej w kontekście rozliczania połączeń metodą nabycia. Wiele zapisów stanowiska wyjaśniających koncepcję wartości godziwej (zwłaszcza pkt 4.1–4.10) ma charakter uniwersalny i dotyczy ogólnych zasad ustalania tej wartości.

Przykładowo w pierwszych punktach wyjaśniono, co kryje się pod pojęciami definiującymi wartość godziwą – co należy rozumieć przez „strony zainteresowane”, „dobrze poinformowane” oraz „niepowiązane”, a także jakie są podejścia do ustalania wartości godziwej (porównawcze/rynkowe, dochodowe, kosztowe, mieszane). W części tej nadano również pierwszeństwo – przy ustalaniu wartości godziwej – technikom i danym wejściowym bazującym na obserwowalnych cenach transakcyjnych pochodzących z aktywnego rynku (pkt 4.9).

Wydaje się, że te ogólne wyjaśnienia i wskazówki przedstawiają perspektywę ustalania wartości godziwej i są na tyle uniwersalne, że pozwolą Czytelnikom zrozumieć ogólną koncepcję wartości godziwej jako parametru wyceny w rachunkowości (niekoniecznie w kontekście połączeń).

W odniesieniu do rozliczania połączeń metodą nabycia na uwagę zasługują zasady określone w pkt 4.11, które wskazują przyjętą w stanowisku ogólną koncepcję ustalania wartości godziwej, zgodnie z którą jednostka przejmująca ustala tę wartość ze swojej perspektywy jako uczestnika rynku.

Podejście to sprowadza zasady ustalania wartości godziwej do sytuacji konkretnego podmiotu jako uczestnika rynku (jednostki przejmującej), który rozważa własne możliwości sprzedaży lub pozyskania składnika na rynku (na zasadach rynkowych). Ustalając wartość godziwą, jednostka przejmująca musi zdecydować, jak klasyfikuje dany składnik aktywów (np. towar, materiał, środek trwały), a następnie – w zależności od przyjętej perspektywy – ustalić wartość godziwą (np. za ile mogłaby sprzedać dany towar na rynku, za ile mogłaby kupić dany materiał na rynku, jaką marżę realizuje na transakcji sprzedaży).

Takie rozwiązanie różni się od zasad przyjętych w międzynarodowych regulacjach rachunkowości (MSSF 13 Wycena w wartości godziwej), gdzie wycena składnika nie jest uzależniona od jego przeznaczenia w jednostce przejmującej.

Zastosowanie podejścia międzynarodowego wymagałoby jednak zmiany art. 44b ust. 4 uor, który wprost narzuca pewne zasady wyceny.

W części IV stanowiska omówiono również:

- dzień wyceny,

- przedmiot (obiekt) wyceny,

- nietypowe rozwiązania, gdy niemożliwe jest oszacowanie wartości składnika bez uwzględnienia jego przynależności do grupy aktywów, w której jest wykorzystywany.

Ponadto doprecyzowano, że:

- na potrzeby przygotowania skonsolidowanego sprawozdania finansowego należy uwzględnić dane

- jeżeli wycena dotyczy aktywów i zobowiązań jednostki przejętej na potrzeby przygotowania rocznego (statutowego) sprawozdania finansowego jednostki przejmującej, to przedmiotem wyceny są udziały w jednostkach podporządkowanych.

W tej części stanowiska wskazano także możliwe uproszczenia lub przybliżenia w zakresie ustalania wartości godziwej – np. możliwość jej określenia na podstawie rynkowych cen transakcyjnych identycznych składników, ustalonych przed dniem wyceny, jeśli do dnia wyceny nie nastąpiły zmiany uwarunkowań gospodarczych (w tym rynkowych) ani stanu wycenianego składnika, skutkujące istotną zmianą jego wartości.

Część IV stanowiska obejmuje również 20 przykładów obrazujących podejście koncepcyjne do ustalania wartości godziwej.

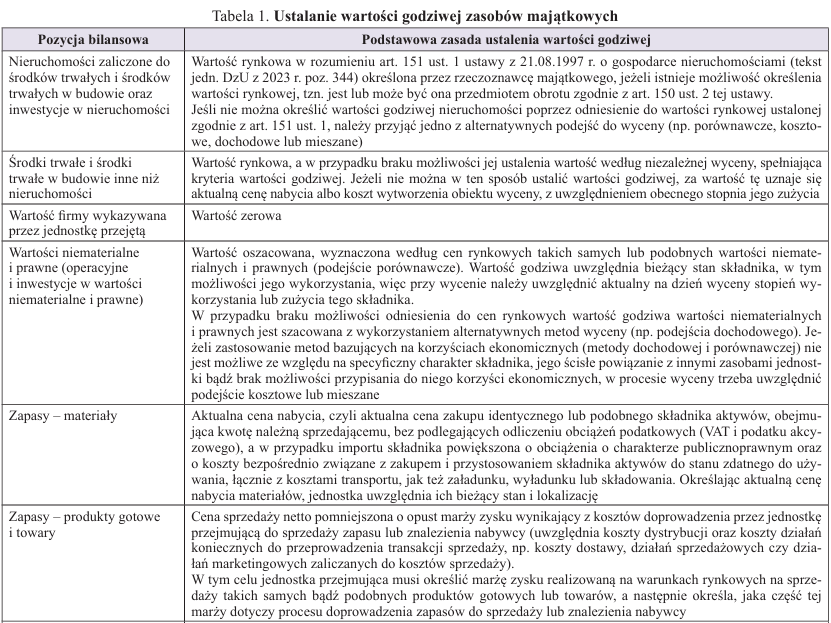

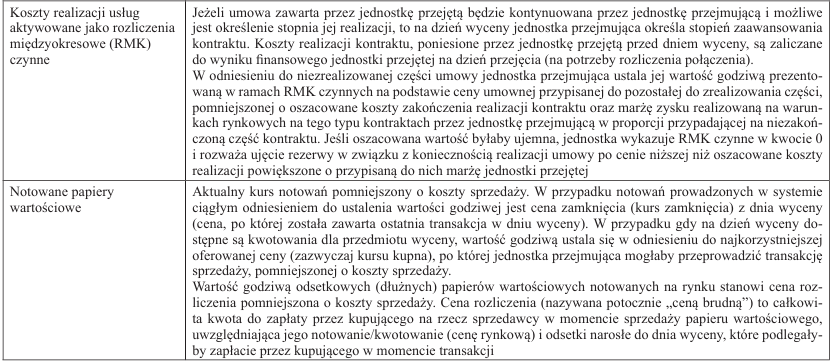

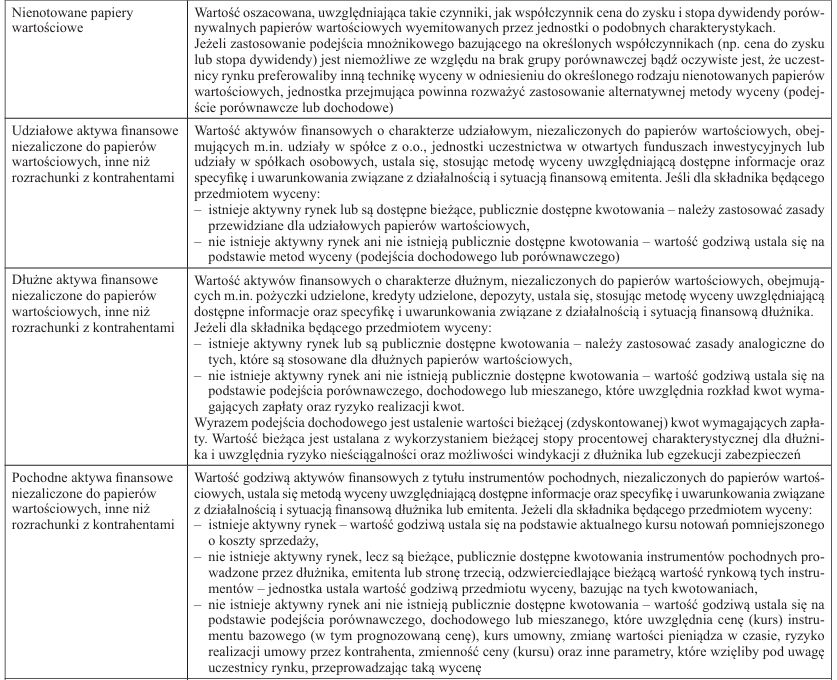

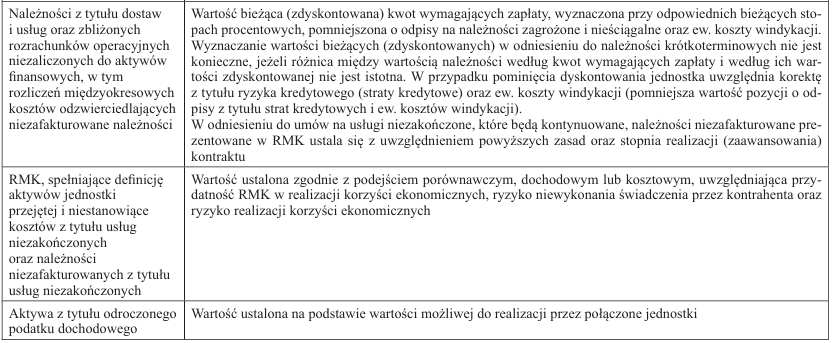

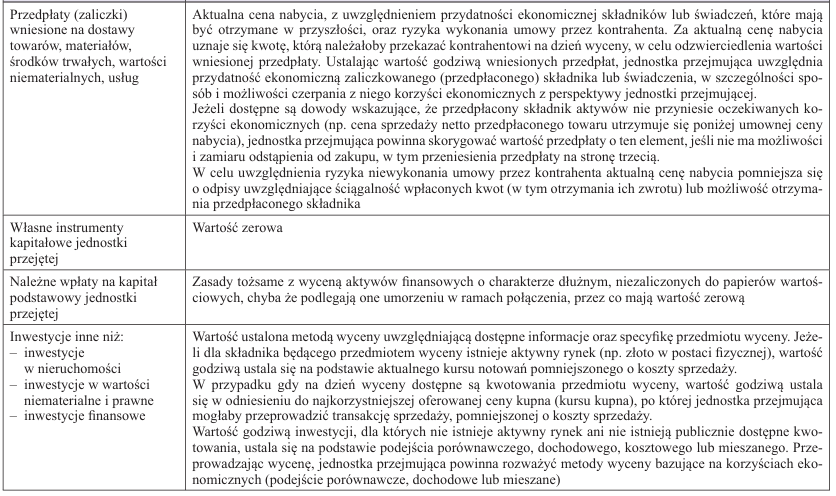

Wartość godziwa składników aktywów jednostki przejętej

Część V stanowiska zawiera omówienie i doprecyzowanie szczegółowych zasad ustalania wartości godziwej poszczególnych aktywów – jest to zatem część rozwijająca wytyczne art. 44b ust. 4 uor. Jak już wspomniano, identyfikacja poszczególnych grup rodzajowych aktywów bazuje na perspektywie jednostki przejmującej.

W tabeli 1 przedstawiono zestawienie podstawowych rozwiązań w zakresie ustalania wartości godziwej zasobów majątkowych jednostki.

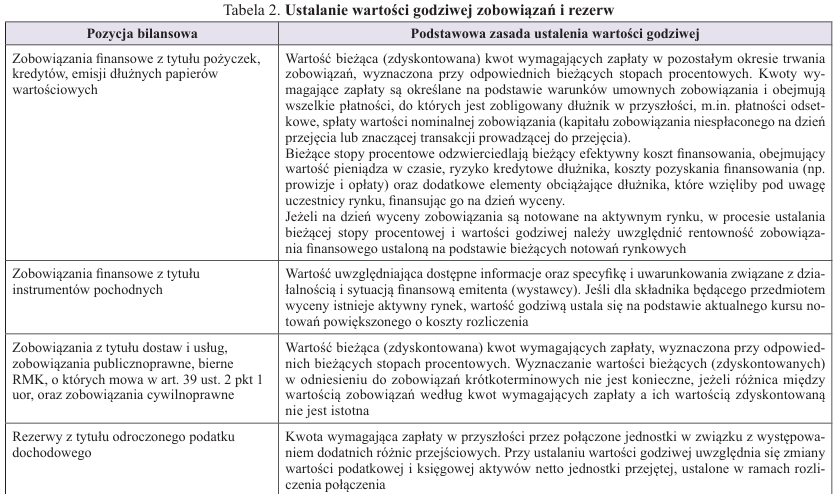

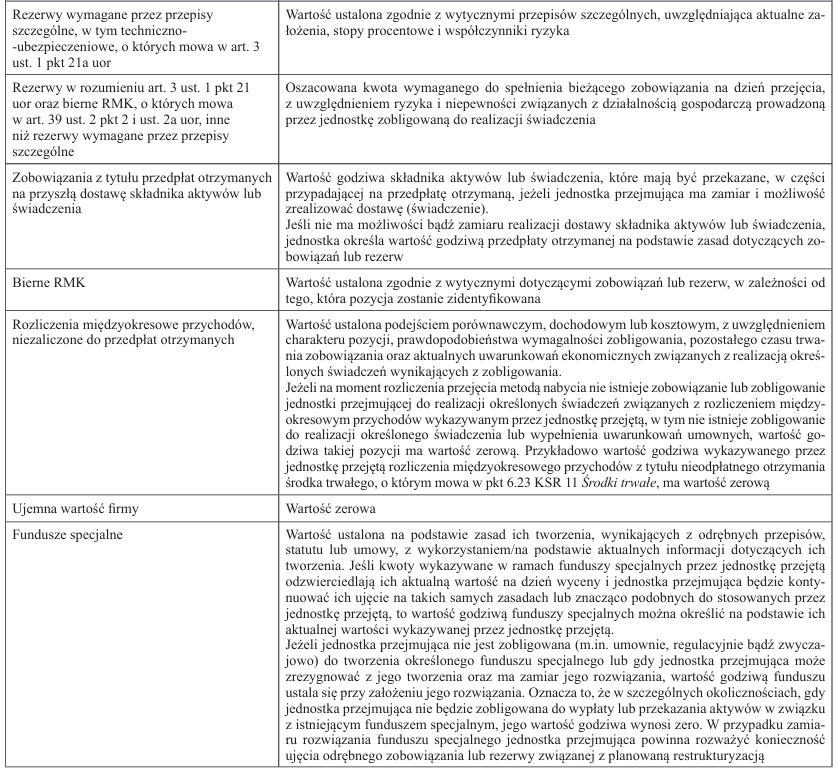

Wartość godziwa zobowiązań i rezerw jednostki przejętej

W części VI stanowiska omówiono i doprecyzowano szczegółowe zasady ustalania wartości godziwej zobowiązań i rezerw, rozwijając wytyczne art. 44b ust. 4 uor. Jak już wspomniano, identyfikacja poszczególnych grup rodzajowych zobowiązań bazuje na perspektywie jednostki przejmującej. W tabeli 2 przedstawiono zestawienie podstawowych rozwiązań w zakresie ustalania wartości godziwej zobowiązań i rezerw jednostki.

Ujawnianie informacji na temat wartości godziwej i jej ustalania

Część VII stanowiska prezentuje wymagania dotyczące ujawnień nt. wartości godziwej i zasad jej ustalania. Przykładowo jednostka przejmująca powinna ujawnić wartości godziwe poszczególnych grup i podgrup bilansowych przejętych aktywów i zobowiązań, a także wyodrębnionych w ramach nich pojedynczych pozycji, które są uznawane za istotne w podziale na 3 poziomy ustalania wartości godziwej:

- poziom 1 – wartość godziwą określono na podstawie notowań lub kwotowań pochodzących wyłącznie z aktywnego rynku,

- poziom 2 – wartość godziwą określono wyłącznie na podstawie obserwowalnych danych rynkowych, innych niż notowania lub kwotowania z poziomu 1,

- poziom 3 – wartość godziwą ustalono innymi metodami.

Jednostka przejmująca ujawnia odrębnie dla każdej istotnej grupy i podgrupy rodzajowej oraz pojedynczej pozycji sposób ustalenia wartości godziwej. Jeżeli wartości godziwe pozycji z danej grupy lub podgrupy określono różnymi metodami, jednostka wskazuje zakres (w ujęciu bezwzględnym bądź procentowym), w jakim wykorzystano różne rozwiązania.

| *** |

Czytelników zainteresowanych problematyką zasad ustalania wartości godziwej w świetle art. 44b ust. 4 uor odsyłamy bezpośrednio do stanowiska, w którym zostały przedstawione liczne przykłady, pozwalające dogłębniej zrozumieć tę problematykę.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wartość godziwa – parametr wyceny

- Definicja wartości godziwej

- Cel i zakres stanowiska

- Definicje pojęć i ich objaśnienia

- Koncepcja wartości godziwej na potrzeby rozliczania połączeń metodą nabycia

- Wartość godziwa składników aktywów jednostki przejętej

- Wartość godziwa zobowiązań i rezerw jednostki przejętej

- Ujawnianie informacji na temat wartości godziwej i jej ustalania