Podział zysku i ewidencja jego rozliczenia

Zanim zostaną przedstawione czynniki formalnoprawne oraz inne, które należy uwzględnić podczas tworzenia projektu uchwały w sprawie podziału zysku, przypomnijmy treść ekonomiczną pojęcia „zysk”. Najczęściej wynik finansowy określa się jako różnicę między przychodami a kosztami. Jeżeli przychody są wyższe od kosztów, to jednostka osiągnęła zysk. W odwrotnej sytuacji występuje strata.

Niestety, tak zdefiniowany wynik finansowy nie wyraża jego istoty. Nie można wskazać, o czym wynik informuje. Dlatego, dla poprawnego zdefiniowania tego pojęcia, warto przytoczyć definicję przychodów i kosztów określoną w uor, a mianowicie:

Zanim zostaną przedstawione czynniki formalnoprawne oraz inne, które należy uwzględnić podczas tworzenia projektu uchwały w sprawie podziału zysku, przypomnijmy treść ekonomiczną pojęcia „zysk”. Najczęściej wynik finansowy określa się jako różnicę między przychodami a kosztami. Jeżeli przychody są wyższe od kosztów, to jednostka osiągnęła zysk. W odwrotnej sytuacji występuje strata.

Niestety, tak zdefiniowany wynik finansowy nie wyraża jego istoty. Nie można wskazać, o czym wynik informuje. Dlatego, dla poprawnego zdefiniowania tego pojęcia, warto przytoczyć definicję przychodów i kosztów określoną w uor, a mianowicie:

- Przychody i zyski oznaczają (art. 3 ust. 1 pkt 30) uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych:

– o wiarygodnie określonej wartości,

– w formie zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań,

które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli. - Koszty i straty wyrażają (art. 3 ust. 1 pkt 31) uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych:

– o wiarygodnie określonej wartości,

– w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw,

które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

[1] P.R. Delaney i in., GAAP 2002, Interpretation and Application of Generally Accepted Accounting Principles, J. Wiley & Sons, New York 2002, s. 67.

W świetle powyższego można stwierdzić, że wynik finansowy informuje o zmianie kapitału własnego (zwiększenie – zysk, zmniejszenie – strata) za dany okres, która to zmiana nie jest związana z wnoszeniem lub wycofaniem wkładów przez właścicieli. Takie określenie wyniku jest zbieżne z podejściem ekonomicznym, zgodnie z którym wynik finansowy to maksymalna wartość, o jaką wzrosło bogactwo przedsiębiorstwa na koniec okresu w porównaniu z jego początkiem, przy uwzględnieniu szeregu czynników, w tym także zmian wartości rynkowej komponentów tworzących owe bogactwa[1].

[2] P.F. Drucker, Zarządzanie w czasach burzliwych, Nowoczesność, Warszawa 1995, s. 34.

Warto więc przypomnieć tezę P.F. Druckera, że „zysk – nigdy nie dość tego powtarzać – jest złudzeniem rachunkowym”[2]. W związku z tym łączenie transakcji zrealizowanych i niezrealizowanych, wynikających z przyjętych oszacowań, może powodować jeszcze większe „złudzenie” użytkowników sf. Użytkownik musi być przekonany, jaka część wyniku jest realizowana, a jaka jest następstwem zmian wartości aktywów lub zobowiązań.

Propozycje dotyczące sposobu podziału zysku

Przygotowuje je kierownik jednostki w uzgodnieniu z radą nadzorczą, komisją rewizyjną lub innym organem kontrolnym, jeżeli taki w jednostce funkcjonuje. Propozycja może się oczywiście różnić od ostatecznego, zatwierdzonego przez organ zatwierdzający, sposobu podziału zysku. Jednak już sama propozycja ma znaczenie dla sporządzonego sprawozdania finansowego (sf). I tak w jednostkach sporządzających sf według zał. nr 1 do uor:

- w zestawieniu zmian kapitału (funduszu) własnego należy w poz. III „Kapitał (fundusz) własny” podać kwotę kapitału własnego po uwzględnieniu proponowanego podziału zysku (pokrycia straty),

- w dodatkowych informacjach i objaśnieniach (pkt 1.10) trzeba podać propozycje co do sposobu podziału zysku lub pokrycia straty za rok obrotowy.

Mimo że przepisy na to jednoznacznie nie wskazują, w jednostkach, które sporządzają sf według zał. nr 4 lub 5 do uor bądź wybierają elementy sf z różnych załączników, również powinna być przygotowana propozycja podziału zysku, którą zatwierdza lub koryguje organ zatwierdzający sf.

W art. 53 ust. 3 uor stwierdza się, że podział wyniku finansowego jednostek zobligowanych do badania sf przez biegłego rewidenta może nastąpić dopiero po:

- wydaniu przez biegłego opinii,

- zatwierdzeniu sf przez organ zatwierdzający.

Konsekwencją niedotrzymania wymienionych warunków jest nieważność podziału wyniku finansowego z mocy prawa.

Jednostki, których sf nie podlega obowiązkowemu badaniu i ogłaszaniu, mogą podzielić wynik finansowy po zatwierdzeniu sf przez organ zatwierdzający (art. 53 ust. 4 uor).

Za podział wyniku finansowego uważa się również odpisy z zysku netto w trakcie roku obrotowego (art. 53 ust. 5 uor). Z art. 70 ust. 1 uor wynika, że podział zysku następuje na podstawie uchwały lub postanowienia organu zatwierdzającego.

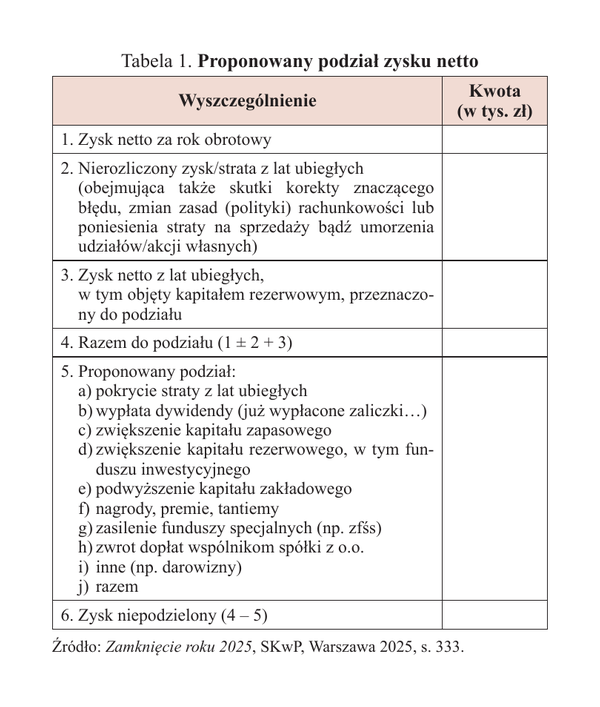

Propozycja podziału zysku może być przedstawiona w formie tabeli.

Osiągnięty zysk można:

- pozostawić w całości lub w części w jednostce, w sytuacji gdy jest on przeznaczony na podwyższenie kapitałów własnych (zakładowego, zapasowego, rezerwowego) lub na pokrycie strat z lat ubiegłych – zysk zatrzymany w jednostce,

- przeznaczyć na wypłatę dywidend dla właścicieli lub wypłaty dla innych podmiotów (tantiemy dla zarządu i/lub rady nadzorczej, nagrody i świadczenia socjalne dla pracowników, darowizny) – zysk wypłacony.

[3] K. Marcinek, Związki pomiędzy inwestycjami, polityką dywidendy oraz wartością spółki – wybrane zagadnienia, Wydawnictwo Akademii Ekonomicznej, Katowice 2006, s. 22.

Warto podkreślić, że zatrzymany zysk[3]:

- powiększa zdolność do finansowania inwestycji przez jednostkę oraz wzmacnia jej zdolność do generowania zysku w przyszłości, co więcej, zabezpiecza przed niedoinwestowaniem,

- zmniejsza prawdopodobieństwo wzrostu zadłużenia; rozwój jest finansowany w większym stopniu kapitałem własnym, co sprzyja zmniejszeniu ryzyka finansowego.

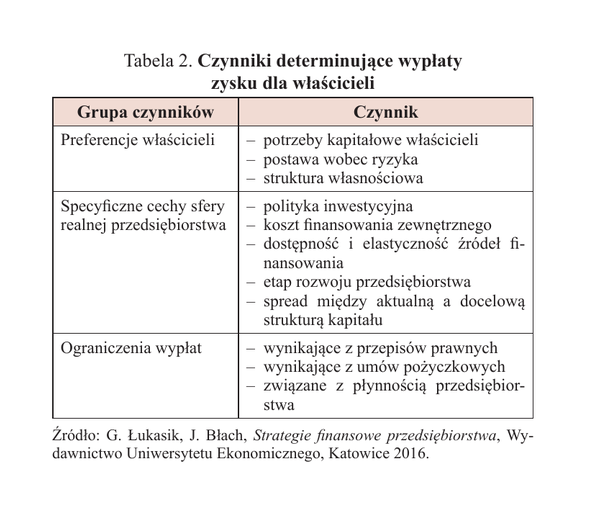

Ogólne zasady ustalenia kwoty wypłat zysku dla właścicieli

Tradycyjnie zakłada się, że polityka dywidend/udziałów w zyskach bazuje na zysku wypracowanym przez jednostkę. Jednak kwota zysku przeznaczona dla właścicieli powinna uwzględniać różne czynniki (patrz tabela 2).

Warto zwrócić uwagę na takie czynniki ograniczające kwotę zysku do podziału, jak przepisy prawa oraz możliwości płatnicze jednostki.

Określając kwotę do podziału zysku, należy uwzględnić przepisy Ksh oraz wewnętrzne akty prawne (np. statut jednostki, umowę spółki, decyzje organu zatwierdzającego sf). W przypadku spółek prawa handlowego istotne znaczenie mają art. 192 Ksh (spółki z o.o.) i art. 348 § 1 Ksh (spółki akcyjne), według których kwota przeznaczona do podziału między akcjonariuszy/wspólników nie może przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych, które mogą być przeznaczone do podziału. Kwotę tę trzeba pomniejszyć o niepokryte straty, udziały własne oraz o kwoty, które zgodnie z ustawą, statutem lub umową spółki powinny być przekazane z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe.

Ponadto istotne znaczenie mają art. 191 § 4 Ksh (spółki z o.o.) i art. 347 § 4 Ksh (spółki akcyjne), według których, gdy koszty prac rozwojowych zakwalifikowanych jako aktywa spółki nie zostały całkowicie odpisane, nie można dokonać podziału zysku odpowiadającego równowartości kwoty nieodpisanych kosztów prac rozwojowych, chyba że kwota kapitałów zapasowego i rezerwowych, dostępnych do podziału, oraz zysków z lat ubiegłych jest co najmniej równa kwocie kosztów nieodpisanych. Innym ograniczeniem jest art. 396 § 1 Ksh, w myśl którego w spółkach akcyjnych na pokrycie straty należy utworzyć kapitał zapasowy, do którego przelewa się co najmniej 8% zysku za dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej 1/3 kapitału zakładowego. Oczywiście istotne są też zapisy w statucie jednostki lub umowie zawartej między właścicielami.

Na wynik do podziału, poza rezultatami działalności jednostki w bieżącym okresie, mogą wpływać kwoty ujęte uprzednio jako kapitał z aktualizacji wyceny lub wynik z lat ubiegłych. Uor zawiera nieliczne ograniczenia dotyczące wykorzystania kapitałów zapasowego i rezerwowych. Na przykład w art. 31 ust. 4 jest ograniczenie odnoszące się do podziału kapitału rezerwowego z aktualizacji wyceny. Wynik powstały z aktualizacji wyceny środków trwałych nie może być przeznaczony do podziału. Jednak w przypadku zbycia lub likwidacji środków trwałych wynik z aktualizacji wyceny podlega przeniesieniu na kapitał zapasowy lub inny o podobnym charakterze, co ostatecznie pozwala na jego podział. Ograniczenia dotyczą także kapitału rezerwowego z dopłat wspólników w spółkach z o.o. Z art. 36 ust. 2e uor wynika, że kapitał ten wykazuje się jako składnik kapitału własnego dopóty, dopóki ten nie zostanie użyty w sposób uzasadniający jego odpisanie.

Ksh dopuszcza również zaliczkowy podział zysku. W odniesieniu do spółek z o.o. tę kwestię reguluje art. 195 § 1 Ksh. Spółka może wypłacić zaliczkę na poczet przewidywanej dywidendy, jeżeli jej zatwierdzone sf za poprzedni rok obrotowy wykazuje zysk. Jednak zaliczka nie może być wyższa niż połowa zysku osiągniętego od końca poprzedniego roku obrotowego, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i udziały własne.

Zasady zaliczkowego podziału zysku w spółkach akcyjnych są zbliżone do stosowanych w spółkach z o.o., z tą różnicą, że w spółkach akcyjnych:

- możliwość wypłaty zaliczek na dywidendy musi wynikać ze statutu (art. 349 § 1 Ksh),

- zarząd ma obowiązek powiadomienia o wypłacie zaliczki na poczet dywidend co najmniej na 4 tygodnie przed rozpoczęciem wypłat, podając dzień, na który zostało sporządzone sf, wysokość kwoty przeznaczonej do wypłaty, a także dzień, według którego ustala się uprawnionych do zaliczek (art. 349 § 4 Ksh).

Z przedstawionych regulacji Ksh wynika, że podziałowi może podlegać nie tylko zysk netto za dany rok obrotowy, lecz także:

- kwoty przeniesione z kapitału zapasowego lub rezerwowych,

- wynik z lat ubiegłych.

[4] B. Jabłoński, Determinanty polityki dywidend, „Studia Ekonomiczne” 2014, nr 177, s. 102 i 103.

[5] T. Cebrowska, Sprawozdania finansowe jednostki, w: T. Kiziukiewicz (red.), Ustawa o rachunkowości. Komentarz, LexisNexis, Warszawa 2022, s. 560.

Kolejnym czynnikiem wpływającym na podział zysku jest dostępność środków pieniężnych i związana z nią płynność finansowa, określana jako zdolność jednostki do bieżącego regulowania swoich zobowiązań. Determinuje ona możliwości wypłaty dywidend lub innych wpłat z zysku. Czynnikiem wskazującym na możliwość wypłaty dywidendy są przepływy pieniężne generowane przez jednostkę. Co więcej, z prowadzonych badań wynika, że na politykę dywidend wpływa nie tylko wielkość przepływów pieniężnych, lecz także ich zmienność[4]. Celowe jest zatem przeanalizowanie procedur decydujących o kwocie zysku do podziału, ze szczególnym uwzględnieniem operacji, które mogą doprowadzić do wypłaty dywidend[5]. Warto przy tym podkreślić, że przepisy prawa nie zakazują podziału zysku w przypadku złej sytuacji finansowej jednostki, np. problemów z płynnością.

Zasady (polityka) rachunkowości a wynik do podziału

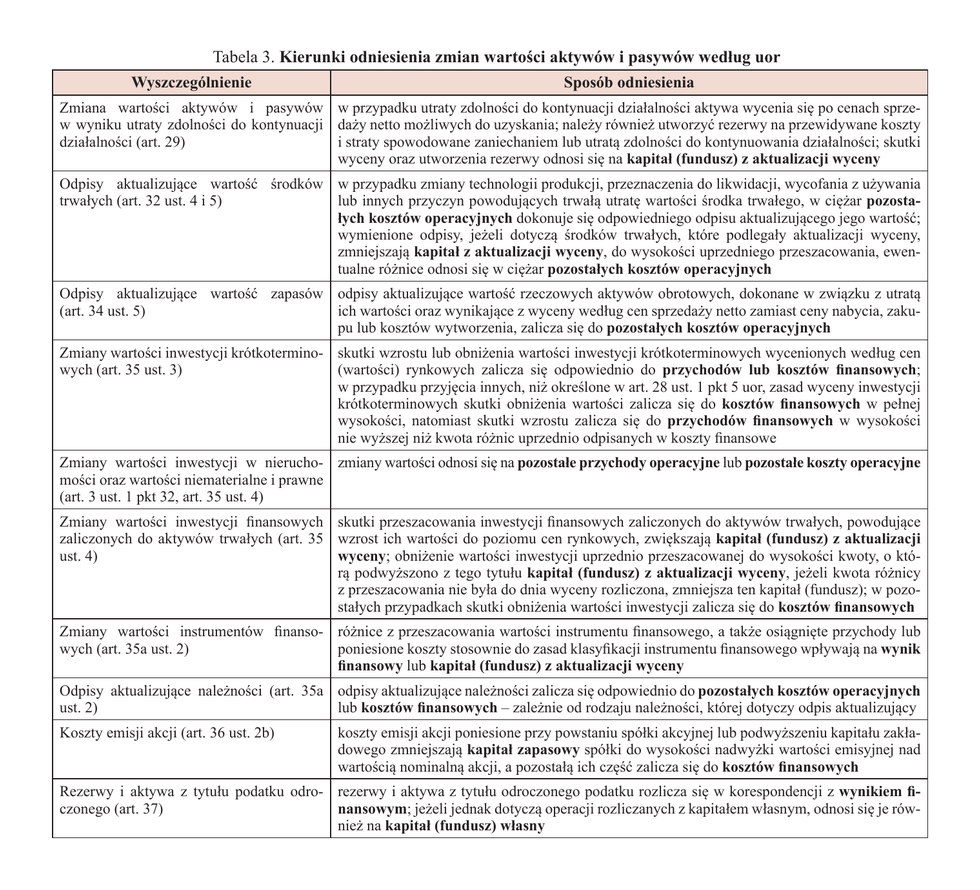

W opracowaniach dotyczących zasad podziału zysku czy teoriach polityki dywidendowej raczej nie spotyka się rozważań na temat wpływu stosowanych przez jednostkę zasad (polityki) rachunkowości na kwotę zysku do podziału. Jak już o tym była mowa, wynik finansowy oznacza zmianę kapitału własnego za pewien okres, która to zmiana nie wynika z transakcji z właścicielami (np. wnoszenie lub wycofanie kapitału). W przypadku przyjęcia do wyceny aktywów i zobowiązań wartości rynkowych lub inaczej wyznaczonych wartości godziwych dokonywanie oszacowań związanych z utratą wartości skłania do odpowiedzi na pytanie: gdzie odnosić skutki korekt wartości? Niestety, odpowiedź może być różna. Można wyodrębnić następujące warianty odnoszenia skutków zmian wartości:

- korekta aktywów in plus (np. przeszacowanie aktywów trwałych, wzrost wartości aktywów finansowych) – wzrost wartości składnika aktywów; wzrost kapitału z aktualizacji wyceny lub wyniku finansowego,

- korekta aktywów in minus (np. odpisy aktualizujące należności, zmniejszenie wartości aktywów finansowych) – zmniejszenie wartości składnika aktywów; zmniejszenie kapitału z aktualizacji wyceny lub wyniku finansowego,

- korekta zobowiązań in plus (np. naliczone odsetki od zobowiązań, wzrost zobowiązań z tytułu ujemnych różnic kursowych ustalonych na dzień bilansowy) – wzrost wartości składnika pasywów; zmniejszenie wyniku finansowego lub kapitału z aktualizacji wyceny,

- korekta zobowiązań in minus (np. zmniejszenie zobowiązań z tytułu dodatnich różnic kursowych ustalonych na dzień bilansowy) – zmniejszenie wartości składnika pasywów; zwiększenie wyniku finansowego lub kapitału z aktualizacji wyceny.

Z przedstawionych wariantów wynika, że zawsze dokonuje się korekty in plus lub in minus składnika aktywów lub zobowiązań i jednocześnie skutki korekty odnosi się zazwyczaj na:

- wynik finansowy lub

- kapitał z aktualizacji wyceny.

Dlatego powstaje pytanie, kiedy stosować to pierwsze, a kiedy drugie rozwiązanie. Odpowiedź jest istotna, gdyż przyjęte przez jednostkę zasady wpływają (lub nie) na wynik finansowy. Przepisy uor określające kierunki odniesienia zmian wartości aktywów i pasywów zawiera tabela 3. Na ogół jednoznacznie wskazują one, gdzie odnieść zmiany wartości. Niekiedy jednak wybór pozostawia się jednostce.

Transakcje zrealizowane i niezrealizowane

Transakcje kształtujące wynik finansowy można podzielić na zrealizowane i niezrealizowane. Przykładami transakcji niezrealizowanych (niepewnych) są zmiany wartości in plus składników majątkowych wycenianych w wartościach rynkowych lub inaczej określonej wartości godziwej. W związku z tym wskazane jest przeanalizować elementy kształtujące wynik finansowy, uwzględniając oddzielnie skutki transakcji zrealizowanych oraz skutki dokonanej wyceny bilansowej. Te ostatnie mogą stanowić istoty element wyniku finansowego, choć faktycznie jest to element nierealny, oznaczający potencjalne zyski lub straty wynikające z samego posiadania składnika majątku w dniu bilansowym.

[6] J. Gierusz, Koszty i przychody w świetle nadrzędnych zasad rachunkowości. Pojęcie, klasyfikacja, zakres ujawnień, ODDK, Gdańsk 2005.

Warto w tym kontekście przypomnieć propozycję zmiany struktury sprawozdania o wyniku finansowym, którą przedstawił J. Gierusz[6], wskazując na zasadność wyraźnego wyodrębnienia trzech grup wynikowych: dochodów i kosztów z transakcji powtarzalnych (ciągłych), dochodów i kosztów z transakcji jednorazowych (sporadycznych) oraz zysków i strat z wyceny bilansowej.

Jednostka posiadała grunty (prawo własności), które były ujęte jako środki trwałe, bo zostały nabyte na potrzeby wybudowania hali produkcyjnej. Zrezygnowała jednak z budowy i przekwalifikowała grunty do kategorii nieruchomości inwestycyjnych. Cena ich nabycia wynosiła 2 mln zł. Jednostka w zasadach (polityce) rachunkowości wskazała, że nieruchomości inwestycyjne wycenia według ceny rynkowej bądź inaczej określonej wartości godziwej, co wynika z art. 28 ust. 1a uor. Cenę rynkową gruntów ustalono na 5 mln zł, a różnicę między ceną ich nabycia a obecną wartością rynkową (3 mln zł) odniesiono na dobro pozostałych przychodów operacyjnych (art. 3 ust. 1 pkt 32 lit. c uor), czyli wynik finansowy zwiększył się o 3 mln zł. Jest to przykład transakcji niezrealizowanej. W przyszłości cena rynkowa gruntu może się zmieniać różnie.

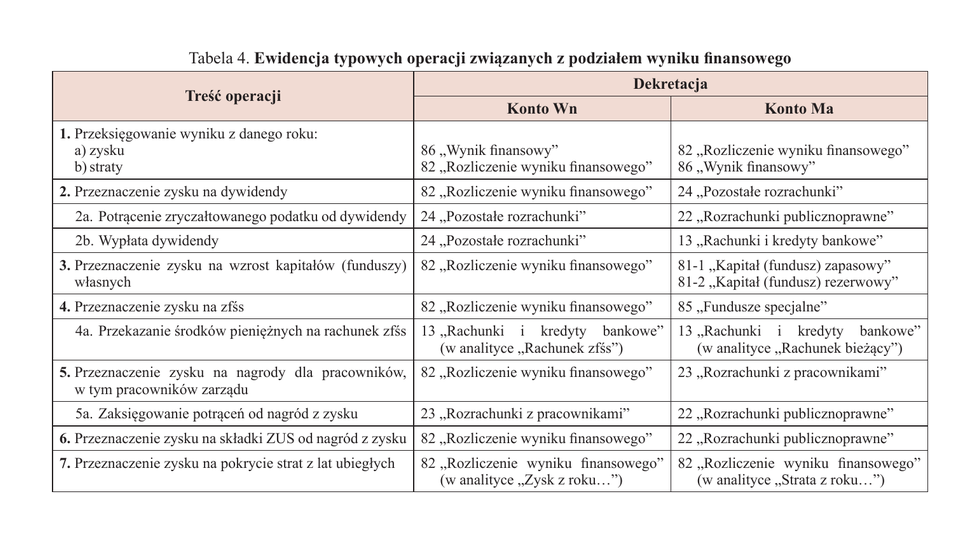

Ewidencja rozliczenia zysku

Rozliczenie (podział) wyniku finansowego polega na określeniu i zaksięgowaniu przeznaczenia (wykorzystania) zysku lub sposobu pokrycia straty. W tym celu wartość z konta 86 „Wynik finansowy” należy przeksięgować na konto 82 „Rozliczenie wyniku finansowego”. Wynik pozostaje na koncie 82 do czasu podjęcia uchwały/decyzji przez organ zatwierdzający sf, co zazwyczaj następuje w dniu zatwierdzenia sf. Oczywiście może być podjęta uchwała o niedzieleniu całości lub części zysku, czyli niepodzielona wartość wyniku będzie nadal wykazywana na koncie 82. Ponadto, jeśli sf nie zostanie zatwierdzone, wynik również będzie ujęty na koncie 82. Warto prowadzić ewidencję analityczną do konta 82 w przekroju poszczególnych lat (np. wynik finansowy roku 2024, wynik finansowy roku 2025). Ewidencję operacji zawiera tabela 4.

Uor oraz inne akty prawne zawierają jedynie ogólne wytyczne w zakresie podziału zysku, co oznacza, że każda jednostka gospodarcza powinna określić własne zasady, szczególnie polityki dywidendowej. Ustalając kwotę zysku do podziału dla właścicieli lub na rzecz innych podmiotów, należy zwracać uwagę nie tylko na ograniczenia prawne (np. Ksh, statut jednostki, umowę spółki), lecz także na zasady wyceny składników majątkowych, których skutki mogą kształtować wynik finansowy. Trzeba przy tym mieć na uwadze, że są to jednak transakcje niezrealizowane.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych