JPK_KR_PD – znaczniki podatkowe na kontach wynikowych czy pozabilansowych

Zgodnie ze strukturą pliku JPK_KR_PD znaczniki podatkowe są przypisywane do kont księgowych (wynikowych lub pozabilansowych) oraz wykazywane w węźle ZOiS (w polu S_12_3). Ministerstwo Finansów wskazuje, że pole to wypełnia się, gdy do danego konta przyporządkujemy znacznik (podatkowy) wskazany w słownikach znaczników stanowiących załączniki do rozporządzenia.

Ponadto resort finansów zaznacza, że w przypadku wyodrębnienia kont służących rozliczeniu podatku dochodowego podatnik powinien stosować do nich odpowiedni znacznik PD. Jeśli do celów rozliczenia podatku dochodowego stosowane są konta pozabilansowe, należy przyporządkować do nich odpowiednio znaczniki PD z oznaczeniem POZABILANSOWE. Jednostka w raportowanym okresie może skorzystać zarówno ze znaczników PD (od PD1 do PD8_2), jak i ze znaczników PD z oznaczeniem POZABILANSOWE (od PD1_PB do PD8_PB_2).

Oznacza to, że w praktyce można zastosować trzy rozwiązania:

[1] Więcej zob. Znaczniki podatkowe w JPK_KR_PD, „Rachunkowość” 2026, nr 1.

[2] Zestawienie obrotów i sald.

[3] Patrz odpowiedź na pytanie nr 23, www.podatki.gov.pl, zakładki: „Podatki dla przedsiębiorców/JPK/JPK_PD/Pytania i odpowiedzi/Pytania i odpowiedzi merytoryczne”.

[4] Rozporządzenie MF z 16.08.2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych (DzU poz. 1314) oraz rozporządzenie MFiG z 6.09.2025 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe i ewidencję środków trwałych oraz wartości niematerialnych i prawnych podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób fizycznych (DzU poz. 1311).

[5] Odpowiedź na pytanie nr 87.

[6] Odpowiedź na pytanie nr 138.

Zgodnie ze strukturą pliku JPK_KR_PD znaczniki podatkowe[1] są przypisywane do kont księgowych (wynikowych lub pozabilansowych) oraz wykazywane w węźle ZOiS[2] (w polu S_12_3). Ministerstwo Finansów wskazuje[3], że pole to wypełnia się, gdy do danego konta przyporządkujemy znacznik (podatkowy) wskazany w słownikach znaczników stanowiących załączniki do rozporządzenia[4].

Ponadto resort finansów zaznacza[5], że w przypadku wyodrębnienia kont służących rozliczeniu podatku dochodowego podatnik powinien stosować do nich odpowiedni znacznik PD. Jeśli do celów rozliczenia podatku dochodowego stosowane są konta pozabilansowe, należy przyporządkować do nich odpowiednio znaczniki PD z oznaczeniem POZABILANSOWE. Jednostka w raportowanym okresie może skorzystać zarówno ze znaczników PD (od PD1 do PD8_2), jak i ze znaczników PD z oznaczeniem POZABILANSOWE (od PD1_PB do PD8_PB_2).

Oznacza to, że w praktyce można zastosować trzy rozwiązania[6]:

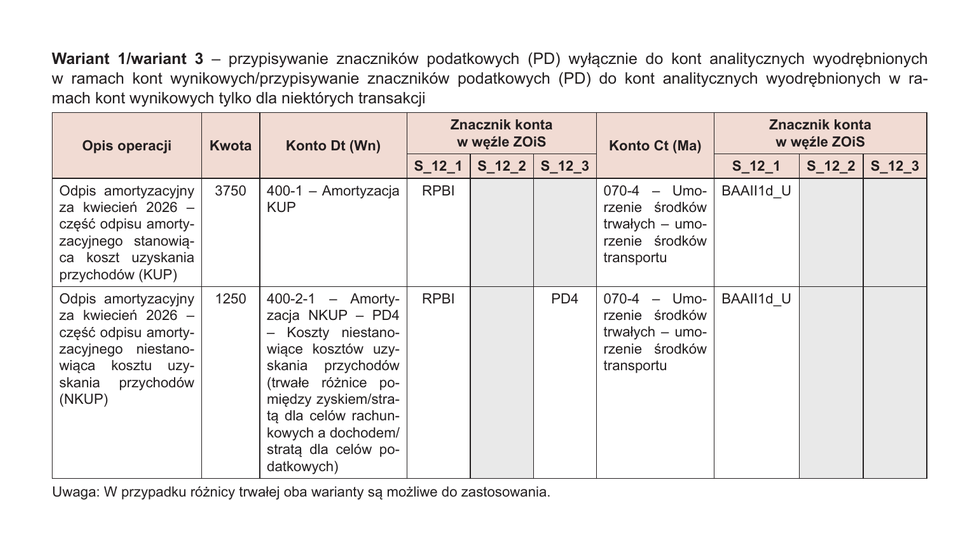

- wariant 1 – przypisywanie znaczników podatkowych (PD) wyłącznie do kont analitycznych, wyodrębnionych w ramach kont wynikowych,

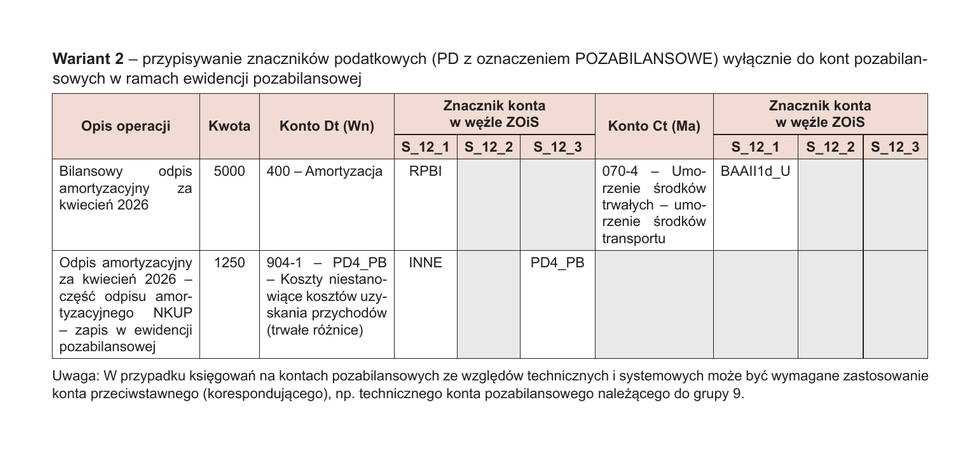

- wariant 2 – przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE) wyłącznie do kont pozabilansowych w ramach ewidencji pozabilansowej,

- wariant 3 (mieszany) – przypisywanie znaczników podatkowych (PD) do kont analitycznych wyodrębnionych w ramach kont wynikowych tylko dla niektórych transakcji, a w przypadku pozostałych transakcji, np. takich, które nie podlegają ujęciu w księgach rachunkowych na kontach wynikowych, przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE) do kont pozabilansowych w ramach ewidencji pozabilansowej.

Należy tu zaznaczyć, że wymagane przepisami znaczniki PD3_PB (przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych) oraz PD6_PB (koszty uznawane za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych) muszą być stosowane obowiązkowo w ramach ewidencji pozabilansowej, ze względu na brak odpowiednich znaczników podatkowych na kontach analitycznych wyodrębnionych w ramach kont wynikowych.

Przykładem takich sytuacji mogą być operacje:

- otrzymania odsetek od należności, w tym od udzielonych pożyczek (kredytów), które były naliczone i ujęte w księgach rachunkowych lat ubiegłych (znacznik PD3_PB) – w przypadkach, gdy przychód podatkowy powstaje kasowo na podstawie art. 12 ust. 4 pkt 2 updop lub art. 14 ust. 3 pkt 2 updof,

- zapłacenia odsetek od zobowiązań, w tym od pożyczek (kredytów), które były naliczone i ujęte w księgach rachunkowych lat ubiegłych (znacznik PD6_PB) – w przypadkach, gdy koszt uzyskania przychodów powstaje kasowo na podstawie art. 16 ust. 1 pkt 11 updop lub art. 23 ust. 1 pkt 32 updof.

Powyższe powoduje, że wariant 1 nie może być zastosowany w praktyce, jeżeli w jednostce występują – na przełomie lat podatkowych – operacje, w odniesieniu do których zasadne jest zastosowanie znaczników PD3_PB lub PD6_PB.

W praktyce wykształciły się dwa podwarianty wariantu 3, tj.:

- wariant 3A – przypisywanie znaczników podatkowych (PD) do kont analitycznych wyodrębnionych w ramach kont wynikowych tylko dla niektórych transakcji, a w przypadku różnic przejściowych między prawem bilansowym a prawem podatkowym występujących zarówno w trakcie roku podatkowego, jak i na przełomie lat podatkowych – przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE) do kont pozabilansowych w ramach ewidencji pozabilansowej,

- wariant 3B – przypisywanie znaczników podatkowych (PD) do kont analitycznych wyodrębnionych w ramach kont wynikowych tylko dla niektórych transakcji, a w przypadku różnic przejściowych między prawem bilansowym a prawem podatkowym występujących wyłącznie na przełomie lat podatkowych przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE) do kont pozabilansowych w ramach ewidencji pozabilansowej.

[7] Tamże.

Dodatkowym argumentem przemawiającym za stosowaniem wariantu 2 lub ewentualnie wariantu 3 (mieszanego) jest fakt, że w przypadku wyboru wariantu 1 często konieczna jest znaczna rozbudowa kont wynikowych ze względu na różnorodne znaczniki podatkowe. Jak wskazuje resort finansów[7]: znaczniki identyfikujące konta należy stosować zgodnie z prezentacją przewidzianą w słownikach, w sposób możliwie najszerszy, co oznacza, że oznaczeniu podlega każde konto, którego treść odpowiada któremukolwiek ze znaczników wskazanych w rozporządzeniach.

Sformułowanie „w sposób możliwie najszerszy” oznacza również, że jeżeli na jednym koncie ewidencjonowane są różne zdarzenia gospodarcze, którym powinny zostać przypisane odmienne znaczniki, podatnik ma obowiązek:

- podzielić te zdarzenia na jednorodne grupy,

- wyodrębnić dla każdej grupy osobne konto analityczne,

- dokonywać zapisów księgowych na tych odrębnych kontach,

- przypisać każdemu kontu właściwy znacznik zgodnie z jego treścią.

Jest to wymóg wynikający wprost z przepisów podatkowych, które określają sposób prowadzenia ksiąg na potrzeby podatku CIT/PIT w zakresie ich struktury, kompletności i oznaczeń. Nie jest to zatem obowiązek wynikający wprost z uor, lecz szczególna regulacja podatkowa nakładająca konieczność przygotowania ksiąg w sposób pozwalający na prawidłowe wygenerowanie JPK_KR_PD.

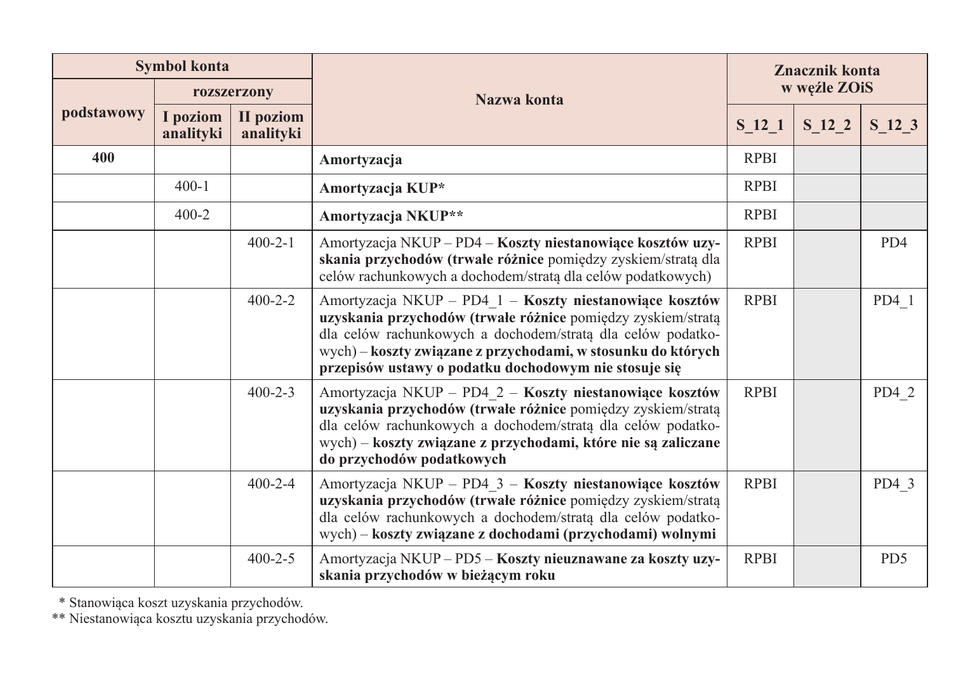

Biorąc pod uwagę powyższe, w przypadku wyboru wariantu 1, np. na koncie 400 „Amortyzacja” (w jednostce ewidencjonującej koszty podstawowej działalności operacyjnej w układzie rodzajowym oraz sporządzającej porównawczy rachunek zysków i strat) może wystąpić konieczność wyodrębnienia kilku kont analitycznych, w zależności od przyczyny rozbieżności między prawem bilansowym a prawem podatkowym. Przykładowe rozwiązanie przedstawiono w poniższej tabeli.

Oczywiście nie ma konieczności wyodrębniania wszystkich kont analitycznych, jeżeli dany typ rozbieżności w konkretnej jednostce nie występuje. Należy jednak być przygotowanym na dodanie stosownego konta analitycznego w przypadku pojawienia się operacji gospodarczej powodującej konieczność zastosowania innego znacznika podatkowego.

Przykłady operacji mogących powodować konieczność zastosowania:

- konta 400-2-1 – Amortyzacja NKUP – PD4 – odpisy amortyzacyjne w części ustalonej od wartości samochodu osobowego przewyższającej limity określone w art. 16 ust. 1 pkt 4 updop lub art. 23 ust. 1 pkt 4 updof,

- konta 400-2-2 – Amortyzacja NKUP – PD4_1 – odpisy amortyzacyjne od środków trwałych wykorzystywanych w działalności rolniczej (stanowiące koszty działalności rolniczej, z wyjątkiem dotyczących dochodów z działów specjalnych produkcji rolnej) na podstawie art. 2 ust. 1 pkt 1 updop lub art. 2 ust. 1 pkt 1 updof,

- konta 400-2-4 – Amortyzacja NKUP – PD4_3 – odpisy amortyzacyjne od środka trwałego w części sfinansowanej z dotacji wolnej od podatku na podstawie art. 16 ust. 1 pkt 48 updop,

- konta 400-2-5 – Amortyzacja NKUP – PD5 – bilansowe odpisy amortyzacyjne przejściowo niezgodne z amortyzacją podatkową (np. w przypadku zastosowania wyższej stawki amortyzacji bilansowej niż podatkowej, w okresach, gdy amortyzacja bilansowa przewyższa amortyzację podatkową).

Z drugiej strony należy zauważyć, że w przypadku wyboru wariantu 2 nie ma konieczności rozbudowy kont wynikowych o elementy podatkowe. Wystarczy zastosować jedno konto wynikowe 400 „Amortyzacja” (bez podziału analitycznego), natomiast ewentualne rozbieżności między prawem bilansowym a prawem podatkowym są ujmowane w ewidencji pozabilansowej, co zwiększa też przejrzystość planu kont.

W poniższym przykładzie zaprezentowano schematy księgowania z zastosowaniem znaczników podatkowych.

W marcu 2026 r. jednostka ABC kupiła elektryczny samochód osobowy i następnie w miesiącu zakupu wprowadziła go do ewidencji środków trwałych (OT w marcu 2026). Wartość początkowa środka trwałego wynosi 300 000 zł. ABC ewidencjonuje koszty podstawowej działalności operacyjnej w układzie rodzajowym oraz sporządza porównawczy rachunek zysków i strat. Ponadto jednostka, zarówno dla celów podatkowych, jak i bilansowych:

- amortyzuje środki trwałe przyjęte do użytkowania od miesiąca następującego po przyjęciu do użytkowania,

- przyjęła roczną stawkę amortyzacyjną dla samochodów osobowych w wysokości 20%,

- stosuje metodę liniową amortyzacji.

Miesięczny odpis amortyzacyjny bilansowo:

(300 000 zł × 20%): 12 = 5000 zł.

Ustalenie części odpisu amortyzacyjnego stanowiącej i niestanowiącej kosztów uzyskania przychodów (KUP i NKUP):

- część stanowiąca KUP:

225 000 zł: 300 000 zł × 5000 zł = 3750 zł, - część NKUP (różnica trwała):

5000 zł – 3750 zł = 1250 zł.

W przypadku dostosowywania bardziej skomplikowanych schematów księgowych do nowych obowiązków raportowania, zastosowanie kont pozabilansowych często eliminuje dylemat, do którego konta wynikowego przypisać znacznik podatkowy. Wśród zalet ewidencji pozabilansowej warto też wskazać – co potwierdza praktyka wdrożeniowa – że w przypadku spółek zależnych wchodzących w skład międzynarodowych grup kapitałowych łatwiej jest uzyskać zgodę jednostki dominującej na wprowadzenie dodatkowych kont pozabilansowych, typowo do celów podatkowych, niż na rozbudowę analityczną kont wynikowych, która mogłaby kolidować z zakresem informacji wymaganych do sporządzania raportów wewnątrz grupy, w tym skonsolidowanych.

Podsumowując, można wskazać następujące zalety stosowania znaczników podatkowych na kontach pozabilansowych:

- W wielu przypadkach (np. operacje na przełomie lat podatkowych podlegające pod znaczniki PD3_PB lub PD6_PB) nie ma możliwości zaewidencjonowania operacji z użyciem rozbudowanej analityki wynikowych kont księgowych (wariant 1). I tak występuje konieczność zastosowania ewidencji pozabilansowej, przynajmniej do części operacji (w ramach wariantu 3).

- W przypadku wyboru wariantu 2 nie zachodzi konieczność rozbudowywania struktury kont wynikowych o elementy podatkowe.

- W wariancie 2 występuje większa przejrzystość w księgach rachunkowych i planie kont. Różnice między prawem bilansowym a prawem podatkowym są wyodrębniane w jednym miejscu, wyłącznie na kontach pozabilansowych, które mogą być wyodrębnione w dodatkowym zespole kont (np. zespół 9 „Konta pozabilansowe”).

- W wielu przypadkach łatwiej uzyskać zgodę na wprowadzenie kont pozabilansowych niż na szeroką rozbudowę analityki kont wynikowych.

- Zastosowanie kont pozabilansowych często eliminuje dylemat przypisania znacznika podatkowego w skomplikowanych schematach księgowych.

Jak widać, najbardziej uniwersalny jest wariant 2. Jednak, jak już zostało wspomniane, w praktyce może być też stosowany wariant 3 (z uwzględnieniem jego dwóch podwariantów). Natomiast wariant 1 ma ograniczone zastosowanie. Ostateczny wybór wariantu powinien uwzględniać opisane w tym artykule uwarunkowania, możliwości systemowe jednostki oraz stanowić element przyjętej polityki (zasad) rachunkowości.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych