Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. XII) – zabezpieczenie wartości godziwej

W rozporządzeniu MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wyróżniono trzy rodzaje zabezpieczeń:

- zabezpieczenie wartości godziwej,

- zabezpieczenie przepływów pieniężnych,

- zabezpieczenie udziałów w aktywach netto jednostek zagranicznych, których działalność nie stanowi integralnej części działalności jednostki.

W rozporządzeniu MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wyróżniono trzy rodzaje zabezpieczeń:

- zabezpieczenie wartości godziwej,

- zabezpieczenie przepływów pieniężnych,

- zabezpieczenie udziałów w aktywach netto jednostek zagranicznych, których działalność nie stanowi integralnej części działalności jednostki.

[1] Zostanie ono scharakteryzowane w kolejnej części artykułu.

Najczęściej występują dwa pierwsze rodzaje zabezpieczeń, przy czym zabezpieczenie przepływów pieniężnych[1] wydaje się być bardziej „dostosowane” do potencjalnych oczekiwań jednostek, może być też szerzej wykorzystywane niż zabezpieczenie wartości godziwej.

[2] Por. „Rachunkowość” 2024, nr 5. Istotę rachunkowości zabezpieczeń oraz warunki, jakie muszą zostać spełnione, żeby możliwe było jej stosowanie, omówiono w „Rachunkowości” 2025, nr 4.

Jak już o tym była mowa w poprzedniej części artykułu[2]:

- zabezpieczenie wartości godziwej oznacza ograniczanie zagrożenia wpływu na wynik finansowy zmian wartości godziwej, wynikających z określonego ryzyka związanego z wprowadzonymi do ksiąg rachunkowych aktywami i zobowiązaniami lub określoną ich częścią,

- zabezpieczenie przepływów pieniężnych oznacza ograniczanie zagrożenia wpływu na wynik finansowy zmian w przepływach pieniężnych, wynikających z określonego ryzyka związanego z wprowadzonymi do ksiąg rachunkowych aktywami i zobowiązaniami, uprawdopodobnionymi przyszłymi zobowiązaniami lub planowanymi transakcjami.

[3] Różnice między „uprawdopodobnionymi przyszłymi zobowiązaniami” a „planowanymi przyszłymi transakcjami” zostały objaśnione w poprzedniej części artykułu.

[4] Odmienne stanowisko przyjęto w MSSF 9 Instrumenty finansowe (i wcześniej w MSR 39 Instrumenty finansowe – ujmowanie i wycena), który traktuje zabezpieczenie uprawdopodobnionych przyszłych zobowiązań jako zabezpieczenie wartości godziwej i jedynie w przypadku, gdy zabezpieczeniu podlega ryzyko walutowe, jednostka może rozliczać takie zabezpieczenie według zasad określonych dla zabezpieczenia przepływów pieniężnych.

Należy jednocześnie podkreślić, że chociaż w rozporządzeniu bezpośrednio wskazuje się, iż zabezpieczenie uprawdopodobnionych przyszłych zobowiązań oraz planowanych przyszłych transakcji[3] stanowi co do zasady zabezpieczenie przepływów pieniężnych, to zgodnie z jego § 31 ust. 6 jednostka może rozliczać zabezpieczenie uprawdopodobnionych przyszłych zobowiązań jako zabezpieczenie wartości godziwej[4]. Zabezpieczenie uprawdopodobnionego przyszłego zobowiązania dotyczy bowiem często ograniczenia ryzyka zmian wartości godziwej. Niemniej jest to wybór dokonywany na poziomie przyjętej polityki rachunkowości (takie rozwiązanie musi być konsekwentnie stosowane do wszystkich zabezpieczeń uprawdopodobnionych przyszłych zobowiązań), a informacja o dokonanym wyborze musi być zamieszczona również w dokumentacji powiązania zabezpieczającego. W przypadku zabezpieczenia planowanych przyszłych transakcji są natomiast stosowane (bez opcji wyboru) zasady określone dla zabezpieczenia przepływów pieniężnych.

Kiedy wykorzystuje się zabezpieczenie wartości godziwej

Najczęstszym przypadkiem, w jakim ten rodzaj zabezpieczenia znajduje zastosowanie, jest zabezpieczenie wartości godziwej posiadanych instrumentów kapitałowych (akcji/udziałów innych jednostek). Z uwagi na łatwość określenia wartości godziwej pozycji zabezpieczanej z reguły chodzi o akcje notowane na rynku. Zabezpieczenie wartości godziwej akcji/udziałów jednostek, które nie są notowane na aktywnym rynku, jest oczywiście możliwe, problematyczne może być natomiast wiarygodne oszacowanie tej wartości – takie instrumenty w świetle rozporządzenia są najczęściej wyceniane w cenie nabycia.

Innymi przykładami pozycji zabezpieczanych w zabezpieczeniu wartości godziwej są aktywa i zobowiązania finansowe o stałym oprocentowaniu.

Z reguły zabezpieczana jest wartość godziwa aktywów już posiadanych przez jednostkę. Rozporządzenie pozwala też jednak na zabezpieczenie wartości godziwej takich aktywów, co do nabycia/sprzedaży których zawarto wiążącą umowę (jest to wtedy zabezpieczenie uprawdopodobnionego przyszłego zobowiązania do nabycia/sprzedaży aktywów, ale rozliczane według zasad zabezpieczenia wartości godziwej).

Zabezpieczana może być też wartość godziwa niefinansowych składników aktywów, o ile możliwe jest wiarygodne ustalenie tej wartości. Niemniej jednak przyjęty w rozporządzeniu sposób wykazywania skutków zabezpieczenia wartości godziwej podaje w wątpliwość zasadność zastosowania tego rodzaju zabezpieczenia, gdy pozycję zabezpieczaną stanowi niefinansowy składnik aktywów. Warto przypomnieć, że rozporządzenie MF z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (tekst jedn. DzU z 2017 r. poz. 277) pierwotnie definiowało zabezpieczenie wartości godziwej jako zabezpieczenie wartości godziwej aktywów (zobowiązań) finansowych. Dopiero w lutym 2002 r. wprowadzono rozwiązanie zgodne z obecnie obowiązującym, w którym możliwość zabezpieczenia wartości godziwej nie jest ograniczona do finansowych składników aktywów (zobowiązań).

Ujęcie w księgach rachunkowych

Zgodnie z § 36 ust. 1 rozporządzenia w przypadku zabezpieczenia wartości godziwej zyski lub straty z wyceny instrumentu zabezpieczającego w wartości godziwej (lub z wyceny składnika walutowego instrumentu zabezpieczającego niebędącego instrumentem pochodnym) ujmuje się w księgach rachunkowych jako przychody lub koszty finansowe okresu sprawozdawczego. Również skutki przeszacowania pozycji zabezpieczanej, spowodowane określonym ryzykiem poddanym zabezpieczeniu, odpowiednio podwyższające lub pomniejszające wartość tej pozycji wykazaną w księgach rachunkowych, zalicza się do przychodów lub kosztów finansowych okresu sprawozdawczego.

Należy podkreślić, że w ten sposób ujmuje się także skutki zmian wartości godziwej zarówno pozycji zabezpieczanej, dla której skutki przeszacowania w innych okolicznościach (tj. gdyby rachunkowość zabezpieczeń nie była stosowana) byłyby odniesione na kapitał (fundusz) z aktualizacji wyceny, jak i pozycji wycenianych przez jednostkę w cenie nabycia.

Warto zauważyć (o czym była mowa w poprzedniej części artykułu), że aby możliwe było stosowanie zasad rachunkowości zabezpieczeń, zabezpieczenie nie musi być w 100% skuteczne. Skutki zmian wartości godziwej instrumentu zabezpieczającego w części stanowiącej nie w pełni skuteczne zabezpieczenie zostaną natomiast i tak ujęte w rachunku zysków i strat jako przychody lub koszty finansowe.

[5] Pomimo że rozporządzenie zostało opublikowane pod koniec 2024 r., nie uwzględnia obecnie stosowanego określenia dla tej kategorii przychodów i kosztów finansowych. Pozostawiono określenie „aktualizacja wartości inwestycji”, które w zał. nr 1 do uor zostało zmienione już w 2015 r.

W rozporządzeniu nie wskazano bezpośrednio, w jakiej pozycji szczegółowej należy je wykazywać. Można zatem uznać, że również będą to przychody lub koszty finansowe z tytułu aktualizacji wartości aktywów finansowych[5]. Ponieważ w rozporządzeniu nie ma mowy o możliwości kompensaty skutków zmian wartości pozycji zabezpieczanej oraz instrumentu zabezpieczającego, wydaje się, że powinny zostać wykazane zarówno przychody, jak i koszty.

Kilka istotnych kwestii

Analizując przedstawione zasady, trzeba zwrócić szczególną uwagę na kilka aspektów.

Po pierwsze, rozporządzenie stanowi, że zgodnie z zasadami rachunkowości zabezpieczeń rozlicza się te zmiany wartości godziwej, które wynikają z ryzyka poddawanego zabezpieczeniu. W większości przypadków będzie to odzwierciedlało całość zmian wartości godziwej określonej pozycji, ponieważ zmiana tej wartości wynika wyłącznie z jednego rodzaju ryzyka albo (zazwyczaj w przypadku zabezpieczania niefinansowych składników aktywów) zabezpieczenie jest wyznaczone jako zabezpieczenie przed wszystkimi rodzajami ryzyka.

Po drugie, zabezpieczeniu mogą podlegać składniki aktywów (zobowiązań), które w innych okolicznościach (gdyby nie była stosowana rachunkowość zabezpieczeń) nie byłyby wyceniane w wartości godziwej. Przepis wprost odwołuje się do pozycji wycenianych w cenie nabycia, nie formułuje też wyraźnie warunku, który dopuszczałby stosowanie rachunkowości zabezpieczeń jedynie pozycji wycenianych w wartości godziwej.

Po trzecie, w przypadku zabezpieczenia całości ryzyka zmian wartości godziwej niefinansowego składnika aktywów, który w innych okolicznościach podlegałby wycenie np. w cenie nabycia, zmiany jego wartości godziwej (i instrumentu zabezpieczającego) będą odniesione na przychody lub koszty finansowe, co (jak wskazano wcześniej) oznacza, że skutki zarządzania ryzykiem są wykazywane w rachunku zysków i strat jako działalność finansowa.

Wydaje się, że prawodawca w takiej sytuacji za bardziej istotne uznaje odzwierciedlenie faktu wykorzystania instrumentów finansowych (instrumentami zabezpieczającymi są w większości przypadków instrumenty pochodne) niż faktu, że jednostka ogranicza ryzyko związane ze swoją podstawową działalnością operacyjną (przyjmując założenie, że zabezpieczane niefinansowe składniki aktywów są wykorzystywane na potrzeby działalności podstawowej).

Ponadto należy zwrócić uwagę, że przy zabezpieczeniu niefinansowych składników aktywów, na dzień bilansowy będą one wykazane w wartości, która faktycznie nie jest ani ceną nabycia (kosztem wytworzenia), ani wartością godziwą. Wartość bilansową pozycji zabezpieczanej będzie bowiem stanowić wartość, w jakiej dany składnik był ujęty w momencie rozpoczęcia zabezpieczenia, skorygowana o zmianę wartości godziwej.

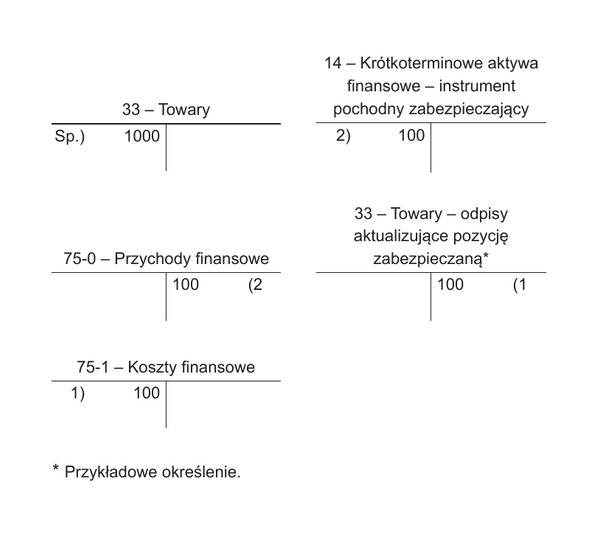

Spółka Alfa ma zapas surowców, które zakupiła za 1000 zł. Są one wyceniane w cenie nabycia, stanowią jednak przedmiot obrotu na aktywnym rynku, a ich aktualna wartość godziwa (ustalona na podstawie notowań rynkowych) wynosi 1200 zł.

Alfa planuje w późniejszym okresie sprzedać zapas, ale nie zawarła jeszcze żadnej wiążącej umowy. Obawiając się możliwego spadku cen rynkowych, zawiera transakcję terminową (instrument pochodny), która będzie rozliczona netto, na sprzedaż surowców w określonym terminie po cenie 1300 zł. Zgodnie ze sporządzoną dokumentacją zabezpieczenie zostało ustanowione jako zabezpieczenie wartości godziwej zapasu surowców.

Oczekiwania Alfa odnośnie do spadku cen surowca okazały się trafne i na dzień bilansowy wartość godziwa zapasu wynosi 1100 zł (co oznacza obniżenie wartości godziwej o 100 zł), a wartość godziwa pochodnego instrumentu zabezpieczającego jest równa 100 zł (w przykładzie przyjęto 100-proc. skuteczność zabezpieczenia). Wartość bilansowa zapasu wynosić będzie 900 zł, co stanowi wartość w cenie nabycia (1000 zł) skorygowaną o zmianę wartości godziwej (obniżenie wartości o 100 zł).

Zmiany wartości godziwej pozycji zabezpieczanej oraz instrumentu zabezpieczającego zostaną wykazane odpowiednio jako przychody i koszty finansowe z tytułu aktualizacji wartości inwestycji[6]. W przypadku późniejszej sprzedaży takich zapasów (albo zużycia w ramach prowadzonej działalności) będą zatem ujęte niższe koszty (zużycia materiałów albo wartości sprzedanych towarów). Wpływ zmiany wartości godziwej zabezpieczanej pozycji zapasów może być wykazany na koncie korygującym – analogicznie jak zazwyczaj w księgowym ujęciu odpisów aktualizujących z tytułu utraty wartości. Do celów prezentacji w bilansie będzie natomiast przyjęte saldo takich dwóch powiązanych ze sobą kont.

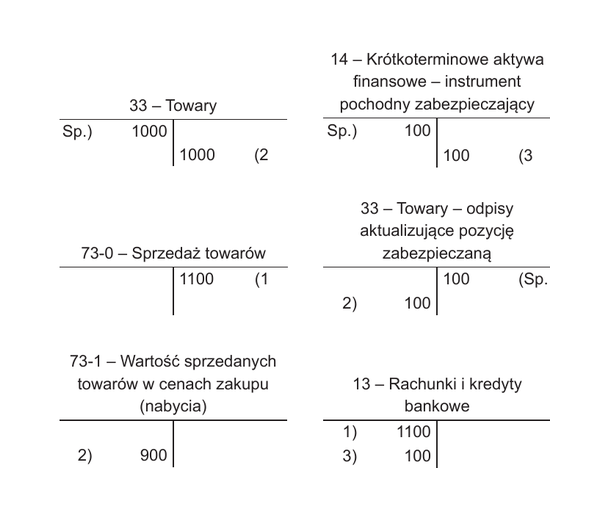

Przyjmując w uproszczeniu, że do sprzedaży doszło wkrótce po dniu bilansowym, cena rynkowa pozostała na takim samym poziomie, a wartość godziwa instrumentu pochodnego nie uległa dalszej zmianie[7] – spółka Alfa w momencie sprzedaży zapasu (w przykładzie przyjęto sprzedaż za gotówkę) wykazałaby przychody ze sprzedaży (1100 zł) oraz koszt sprzedanych towarów (900 zł), tyle wynosiłaby bowiem ich wartość bilansowa. W wyniku rozliczenia instrumentu pochodnego spółka uzyskałaby wpływ 100 zł.

[6] W rozporządzeniu nie określono bezpośrednio, w jakiej pozycji należy wykazać skutki zmian wartości godziwej pozycji zabezpieczanej stanowiącej niefinansowy składnik aktywów, co wywołuje wrażenie, jakby prawodawca „zapomniał” o możliwości zabezpieczania wartości godziwej takich składników. O ile bowiem § 36 ust. 1 wskazuje, że skutki przeszacowania są zaliczane do przychodów lub kosztów finansowych, o tyle § 42 (określający zasady prezentacji instrumentów finansowych w bilansie oraz rachunku zysków i strat) odwołuje się jedynie do aktywów i zobowiązań finansowych.

[7] W rzeczywistości, nawet gdyby ceny rynkowe surowca stanowiącego pozycję zabezpieczaną nie uległy zmianie, wartość godziwa instrumentu pochodnego zmieniłaby się z uwagi na konieczność uwzględnienia wpływu wartości pieniądza w czasie przy jego wycenie na dzień bilansowy (byłaby zatem wartością zdyskontowaną).

[8] Możliwe byłoby oczywiście ujęcie kosztów (pozostałych operacyjnych), gdyby wystąpiła utrata wartości zapasów, co w analizowanym przykładzie nie nastąpiło.

Przedstawione zabezpieczenie wartości godziwej zapasów (czyli niefinansowego składnika aktywów) ilustruje specyfikę rachunkowości zabezpieczeń, która zmienia obraz sytuacji majątkowo-finansowej jednostki. Gdyby spółka nie stosowała rachunkowości zabezpieczeń, wartość zapasu pozostałaby na niezmienionym poziomie[8], a w wyniku finansowym ujęto by jedynie zysk z tytułu wyceny instrumentu pochodnego (czyli wynik finansowy byłby o 100 zł wyższy – nie zostałoby bowiem ujęte obniżenie wartości godziwej zabezpieczanych zapasów). W kolejnym okresie zysk ze sprzedaży zostałby ujęty w kwocie o 100 zł niższej. Stosując rachunkowość zabezpieczeń, wpływ zabezpieczanego ryzyka ujęto w pełni dopiero w okresie, w którym doszło do sprzedaży zapasów.

W przypadku zabezpieczania wartości godziwej składników aktywów (zobowiązań) finansowych, które podlegają wycenie według tego parametru, „efekt” stosowania rachunkowości zabezpieczeń byłby mniej „widoczny”. Pozycje zabezpieczane i tak są wówczas wyceniane w wartości godziwej, a skutki przeszacowań wykazywane jako przychody lub koszty finansowe z tytułu aktualizacji wartości inwestycji. Jedyna różnica wystąpiłaby w sytuacji, gdyby pozycję zabezpieczaną stanowił składnik zaklasyfikowany do aktywów finansowych dostępnych do sprzedaży, a jednostka przyjęłaby kapitałowy sposób ujmowania skutków przeszacowań wartości godziwej dla tej kategorii instrumentów finansowych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych