Podpisanie rocznego sprawozdania finansowego po terminie – konsekwencje i reakcja biegłego rewidenta

Sprawozdanie finansowe (sf) za rok obrotowy powinno zostać sporządzone niepóźniej niż w ciągu 3 mies. od dnia bilansowego. Ten termin jest często przekraczany – szczególnie w mniejszych jednostkach, w których prowadzenie ksiąg rachunkowych powierzono podmiotowi zewnętrznemu. Opóźnienie może mieć różne przyczyny: od zbyt późnego przekazania dokumentów źródłowych, przez złożoność operacji wymagających rozliczeń, po zwykłe niedbalstwo. Rodzi to wiele pytań:

- Czy opóźnione podpisanie sf stanowi przesłankę modyfikacji opinii?

- Jak biegły rewident powinien udokumentować ten fakt?

- Czy istnieje obowiązek poinformowania biegłego rewidenta o naruszeniu terminu w sprawozdaniu?

- Jakie są konsekwencje prawne dla kierownika jednostki?

Sprawozdanie finansowe (sf) za rok obrotowy powinno zostać sporządzone niepóźniej niż w ciągu 3 mies. od dnia bilansowego. Ten termin jest często przekraczany – szczególnie w mniejszych jednostkach, w których prowadzenie ksiąg rachunkowych powierzono podmiotowi zewnętrznemu. Opóźnienie może mieć różne przyczyny: od zbyt późnego przekazania dokumentów źródłowych, przez złożoność operacji wymagających rozliczeń, po zwykłe niedbalstwo. Rodzi to wiele pytań:

- Czy opóźnione podpisanie sf stanowi przesłankę modyfikacji opinii?

- Jak biegły rewident powinien udokumentować ten fakt?

- Czy istnieje obowiązek poinformowania biegłego rewidenta o naruszeniu terminu w sprawozdaniu?

- Jakie są konsekwencje prawne dla kierownika jednostki?

Zanim zostaną udzielone odpowiedzi na te pytania, warto przypomnieć, że w myśl art. 52 ust. 1 uor kierownik jednostki zapewnia sporządzenie rocznego sf niepóźniej niż w ciągu 3 mies. od dnia bilansowego i przedstawia je właściwym organom, zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy. Sf podpisuje – podając zarazem datę podpisu – osoba, której powierzono prowadzenie ksiąg rachunkowych, i kierownik jednostki (art. 52 ust. 2 uor). Termin „3 mies. od dnia bilansowego” jest terminem prawa materialnego – nie podlega przywróceniu ani przedłużeniu. Przykładowo, dla roku obrotowego równego kalendarzowemu (dzień bilansowy 31.12.2025 r.) upływa 31.03.2026 r.

Odpowiedzialność kierownika jednostki

Za sporządzenie sf w terminie odpowiada kierownik jednostki (art. 4a uor). Powierzenie prowadzenia ksiąg rachunkowych podmiotowi zewnętrznemu nie zwalnia kierownika z odpowiedzialności za wypełnienie obowiązków określonych w ustawie (art. 4 ust. 5 uor). Innymi słowy, nawet jeśli np. biuro rachunkowe nie zdążyło przygotować sf, odpowiada za to kierownik jednostki.

Niesporządzenie rocznego sf w terminie stanowi naruszenie obowiązków wynikających z uor, które może skutkować odpowiedzialnością karną kierownika jednostki na podstawie art. 77 uor. Ponadto naruszenie terminu może być podstawą odpowiedzialności cywilnej kierownika wobec jednostki (np. z tytułu nienależytego wykonania obowiązków członka zarządu). Sporządzenie sf z opóźnieniem stanowi naruszenie art. 52 ust. 1 uor i – co trzeba mocno podkreślić – wypełnia znamiona przestępstwa z art. 77 pkt 2 uor, zagrożonego grzywną lub karą pozbawienia wolności do lat 2 albo obiema tymi karami łącznie. W przypadku niewielkich opóźnień, jeśli sf zostało ostatecznie sporządzone przed terminem zatwierdzenia, organy ścigania często umarzają postępowanie ze względu na znikomą społeczną szkodliwość czynu (art. 17 § 1 pkt 3 ustawy z 6.06.1997 r. – Kodeks postępowania karnego, tekst jedn. DzU z 2026 r. poz. 490). Jest to jednak kwestia uznaniowa.

Praktyka sądowa pokazuje, że gdy sprawa trafia na wokandę, sądy nie są pobłażliwe: wymierzane grzywny wynosiły od 500 zł (wyrok SO w Sieradzu z 16.12.2015 r., II Ka 223/15) do 10 000 zł (wyrok SA we Wrocławiu z 5.12.2018 r., II AKa 181/18), a w przypadku zaniedbań kumulowanych przez kilka lat – zarządowi grożą odrębne kary za każdy rok obrotowy (por. sprawa rozpatrzona wyrokiem Sądu Rejonowego w Częstochowie z 1.03.2022 r., K 1361/19).

SN w wyroku z 6.11.2014 r. (IV KK 200/14) podkreślił, że przepisy karne uor chronią interes uczestników obrotu gospodarczego w zakresie uzyskania wiarygodnych danych o sytuacji majątkowej i gospodarczej jednostki, a w wyroku z 23.11.2022 r. (I KK 26/22) potwierdził, że odpowiedzialność ponosi członek zarządu, niezależnie od powierzenia prowadzenia ksiąg podmiotowi zewnętrznemu (zob. też wyroki SN z 16.10.2014 r., II KK 279/14, i 8.01.2016 r., V KK 380/15).

Perspektywa biegłego rewidenta – reakcja na opóźnione podpisanie sf

Podstawowe pytanie brzmi: czy opóźnione podpisanie sf wpływa na treść opinii biegłego rewidenta? Odpowiedź wymaga odwołania się do przedmiotu tej opinii. Według KSB 700 (Z) Formułowanie opinii oraz sprawozdawczość na temat sprawozdania finansowego biegły rewident formuje opinię na temat tego, czy sf jako całość przedstawia rzetelnie i jasno sytuację majątkową i finansową oraz wynik finansowy jednostki, zgodnie z mającymi zastosowanie ramami sprawozdawczości finansowej.

Przedmiotem opinii jest zatem treść sf – jego zgodność z ramami sprawozdawczości finansowej (np. uor, KSR), a nie terminowość jego sporządzenia. Opóźnione podpisanie sf samo w sobie nie stanowi przesłanki wydania opinii z zastrzeżeniem, opinii negatywnej ani odmowy wydania opinii w rozumieniu KSB 705 (Z) Modyfikacje opinii w sprawozdaniu niezależnego biegłego rewidenta. Przyczyną modyfikacji opinii może być wyłącznie istotne zniekształcenie sf lub niemożność uzyskania wystarczających i odpowiednich dowodów badania.

Oznacza to, że sam fakt podpisania sf po terminie określonym w art. 52 ust. 1 uor nie jest zniekształceniem sf i nie wpływa bezpośrednio na rodzaj opinii.

Opóźnione sporządzenie sf stanowi jednak naruszenie przepisów prawa, czyli art. 52 ust. 1 uor. Biegły rewident jest zobowiązany, na mocy KSB 250 (Z) Rozważenie przepisów prawa i regulacji w badaniu sprawozdania finansowego, rozważyć wpływ zidentyfikowanego lub podejrzewanego naruszenia przepisów prawa na sf. W analizowanej sytuacji powinien:

- udokumentować fakt naruszenia art. 52 ust. 1 uor w dokumentacji roboczej badania,

- ocenić, czy naruszenie ma wpływ na sf – w analizowanym przypadku nie ma, ponieważ opóźnienie dotyczy terminu sporządzenia, a nie treści sf,

- ocenić, czy naruszenie wskazuje na słabości w środowisku kontroli wewnętrznej jednostki (KSB 315 (Z) Identyfikacja i oszacowanie ryzyk istotnego zniekształcenia),

- rozważyć, czy należy poinformować osoby sprawujące nadzór (KSB 250 (Z) § 22–28),

- rozważyć obowiązek powiadomienia podmiotu zewnętrznego (np. PANA) – jednak co do zasady samo opóźnienie w sporządzeniu sf nie rodzi takiego obowiązku.

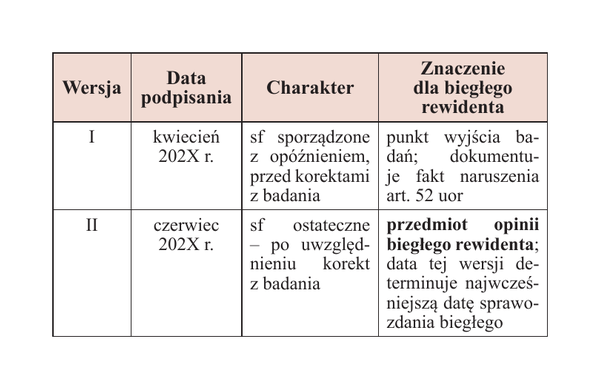

Zgodnie z § 49 KSB 700 (Z) sprawozdanie biegłego rewidenta nie może być datowane wcześniej niż na dzień, w którym biegły uzyskał wystarczające i odpowiednie dowody badania, w tym dowody potwierdzające, że sf zostało sporządzone oraz że osoby posiadające uznaną kompetencję potwierdziły, iż przyjęły odpowiedzialność za to sf.

W analizowanej sytuacji oznacza to, że:

- data sprawozdania biegłego rewidenta nie może być wcześniejsza niż data złożenia ostatniego podpisu pod ostateczną wersją sf,

- pierwsza wersja sf podpisana np. w kwietniu jest wersją roboczą (choć formalnie podpisaną), która podlegała dalszym korektom,

- biegły rewident wydaje opinię o ostatecznej, skorygowanej wersji sf – to ta wersja stanowi sf, o którym mowa w opinii.

W praktyce audytowej sytuacja, w której roczne sf jest podpisywane więcej niż jeden raz, jest powszechna i całkowicie naturalna. Proces badania polega właśnie na weryfikacji sf i identyfikacji ewentualnych zniekształceń – jeśli jednostka koryguje sf o zniekształcenia zidentyfikowane w trakcie badania, jest to pożądany i oczekiwany rezultat współpracy z biegłym rewidentem. Omówiony problem ilustruje poniższa tabela.

Czy opóźnione podpisanie sf powinno być odzwierciedlone w sprawozdaniu biegłego rewidenta?

Jak wskazano, samo opóźnienie w podpisaniu sf nie jest jego zniekształceniem w rozumieniu KSB 700 (Z). Jeśli ostateczna wersja sf przedstawia rzetelnie i jasno sytuację majątkową i finansową oraz wynik finansowy jednostki, biegły rewident ma podstawy do wydania opinii niezmodyfikowanej (bez zastrzeżeń).

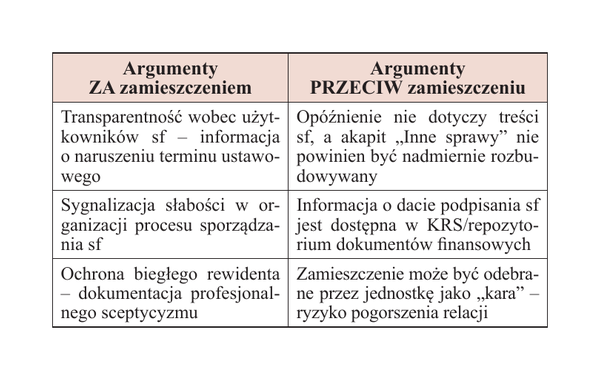

Biegły rewident może rozważyć zamieszczenie informacji o opóźnionym podpisaniu sf w akapicie „Inne sprawy” (other matter) zgodnie z KSB 706 (Z) Akapity objaśniające ze zwróceniem uwagi oraz akapity zawierające inne sprawy w sprawozdaniu niezależnego biegłego rewidenta. Akapit ten służy do zakomunikowania spraw, które nie są prezentowane ani ujawniane w sf, ale są istotne dla zrozumienia przez użytkowników sprawozdania biegłego rewidenta lub odpowiedzialności biegłego. Argumenty za zamieszczeniem i przeciw zamieszczaniu omawianej informacji w akapicie „Inne sprawy” przedstawia poniższa tabela.

Moim zdaniem w typowej sytuacji, gdy opóźnienie wynosi kilka tygodni i wynika z przyczyn organizacyjnych, a nie z celowego działania lub poważnych problemów jednostki, zamieszczanie akapitu „Inne sprawy” nie jest konieczne. Wystarczy udokumentowanie tej okoliczności w dokumentacji roboczej badania oraz poinformowanie osób sprawujących nadzór w piśmie końcowym (management letter). Jeśli jednak opóźnienie jest „znaczne” (np. kilkumiesięczne) lub powtarza się (występuje co roku), biegły rewident powinien poważnie rozważyć zamieszczenie stosownej informacji. Można to argumentować § 7 KSB 706 (Z) dotyczącym akapitu objaśniającego (emphasis of matter), który służy zwróceniu uwagi na sprawę ujawnioną lub prezentowaną w sf, która jest na tyle istotna, że ma podstawowe znaczenie dla zrozumienia sf. Opóźnione podpisanie sf nie podlega ujawnieniu w sf (chyba że jednostka sama zamieści taką informację w informacji dodatkowej) – zatem akapit objaśniający nie ma zastosowania w omawianej sytuacji.

Dokumentacja robocza biegłego rewidenta

Niezależnie od decyzji o ewentualnym zamieszczeniu informacji w sprawozdaniu z badania, biegły rewident musi udokumentować w aktach badania następujące okoliczności:

- Fakt naruszenia art. 52 ust. 1 uor – wskazanie daty, do której sf powinno być podpisane (31.03.2026 r.), oraz daty faktycznego pierwszego podpisania (kwiecień 2026 r.).

- Przyczynę opóźnienia – na podstawie wyjaśnień uzyskanych od kierownika jednostki i/lub osoby prowadzącej księgi.

- Ocenę wpływu na sf i na opinię – rozważania, dlaczego opóźnienie nie stanowi przesłanki modyfikacji opinii.

- Ocenę wpływu na środowisko kontroli wewnętrznej – czy opóźnienie wskazuje na systemowe problemy w organizacji procesu rachunkowości (§ 12–27 KSB 315).

- Chronologię wersji sf – daty podpisania wersji I, wersji II i kolejnych, zakres korekt dokonanych między wersjami.

- Treść pisemnych oświadczeń zarządu (§ 9–10 KSB 580 Pisemne oświadczenia) – w tym oświadczenie dotyczące przyczyn opóźnienia i podjętych działań naprawczych.

- Decyzję w sprawie akapitu „Inne sprawy” – uzasadnienie decyzji o zamieszczeniu lub nie informacji w sprawozdaniu biegłego rewidenta.

Warto podkreślić, że dokumentacja robocza powinna być sporządzona w sposób umożliwiający kontrolerowi Polskiej Agencji Nadzoru Audytowego (PANA) odtworzenie toku rozumowania biegłego rewidenta. W szczególności kontroler może zapytać, dlaczego biegły nie uznał opóźnienia za okoliczność wpływającą na opinię lub dlaczego nie zamieścił stosownej informacji w sprawozdaniu.

Inne okoliczności wymagające analizy i dalsze postępowanie biegłego

Istotnym aspektem praktycznym opóźnionego podpisania sf jest wydłużenie okresu, za który biegły rewident musi rozważyć zdarzenia następujące po dniu bilansowym, czyli te, które wystąpiły między dniem bilansowym a zatwierdzeniem sf (KSB 560 Późniejsze zdarzenia).

W standardowym przypadku – gdy sf jest sporządzone i podpisane w ustawowych terminach – okres „zdarzeń po dniu bilansowym” obejmuje około 3–4 mies. W analizowanej sytuacji okres ten się wydłuża. W związku z tym:

- biegły rewident musi przeprowadzić dodatkowe procedury dotyczące zdarzeń po dniu bilansowym, obejmujące dłuższy okres (§ 7 KSB 560),

- większa liczba zdarzeń może wymagać ujawnienia lub korekty sf, co potencjalnie komplikuje i wydłuża badanie,

- biegły rewident może żądać od zarządu dodatkowych pisemnych oświadczeń dotyczących zdarzeń po dniu bilansowym, datowanych na dzień sprawozdania biegłego rewidenta,

- rośnie ryzyko wystąpienia zdarzeń korygujących lub niekorygujących, np. utrata kluczowego kontrahenta, spory sądowe, zmiany regulacyjne.

Biegły rewident powinien również rozważyć, czy opóźnione sporządzenie sf nie stanowi pośredniego sygnału zagrożenia kontynuacji działalności (KSB 570 (Z) Kontynuacja działalności). W szczególności:

- Czy opóźnienie wynika z problemów finansowych jednostki (brak środków na usługi księgowe, odejście kluczowego personelu)?

- Czy brak terminowego sf utrudnia jednostce uzyskanie finansowania (np. bank wymaga zbadanego sf)?

- Czy opóźnienie jest symptomem ogólnego chaosu organizacyjnego w jednostce?

Jeśli biegły ustali, że opóźnienie ma wyłącznie charakter organizacyjny i nie jest powiązane z problemami zagrażającymi kontynuacji działalności, okoliczność ta nie będzie wymagała dodatkowych działań na gruncie KSB 570 (Z).

W analizowanej sytuacji biegły rewident powinien rozważyć uzyskanie od kierownika jednostki pisemnego oświadczenia (KSB 580), które – oprócz standardowych elementów – zawiera:

- potwierdzenie, że kierownik jednostki jest świadomy naruszenia terminu określonego w art. 52 ust. 1 uor,

- wskazanie przyczyn opóźnienia,

- informację o podjętych lub planowanych działaniach naprawczych mających na celu uniknięcie analogicznej sytuacji w przyszłości,

- potwierdzenie, że wszystkie zdarzenia po dniu bilansowym, do daty podpisania ostatecznej wersji sf, zostały rozważone i odpowiednio odzwierciedlone w sf,

- oświadczenie, że wersja sf podpisana np. w czerwcu stanowi wersję ostateczną i zastępuje wersję podpisaną wcześniej.

Niezależnie od decyzji dotyczącej treści sprawozdania biegłego rewidenta, powinien on w piśmie końcowym kierowanym do osób sprawujących nadzór:

- poinformować o naruszeniu terminu sporządzenia sf określonego w art. 52 ust. 1 uor,

- wskazać potencjalne konsekwencje prawne (art. 77 uor),

- zalecić wdrożenie procedur zapewniających terminowe sporządzanie sf w przyszłości (np. harmonogram zamknięcia, wcześniejsze uzgodnienia z biurem rachunkowym, zaangażowanie dodatkowych zasobów w okresie zamknięcia),

- wskazać, że powtarzające się opóźnienia mogą w przyszłości skutkować zamieszczeniem stosownej informacji w sprawozdaniu biegłego rewidenta.

Podsumowanie

Podpisanie sf po ustawowym terminie jest częstą sytuacją w praktyce – szczególnie w mniejszych jednostkach korzystających z usług zewnętrznych podmiotów prowadzących księgi rachunkowe. Z perspektywy biegłego rewidenta kluczowe ustalenia są następujące:

- Opóźnione podpisanie sf samo w sobie nie stanowi przesłanki modyfikacji opinii biegłego rewidenta. Przedmiotem opinii jest treść sf, a nie terminowość jego sporządzenia.

- Biegły rewident jest zobowiązany udokumentować fakt naruszenia art. 52 ust. 1 uor w dokumentacji roboczej, wraz z oceną przyczyn opóźnienia i jego wpływu na środowisko kontroli, kontynuację działalności oraz zakres procedur badania.

- Sytuacja, w której sf jest podpisywane dwukrotnie (wersja wstępna i wersja końcowa po korektach z badania), jest normalnym elementem procesu badania i nie stanowi nieprawidłowości. Opinia biegłego rewidenta dotyczy ostatecznej wersji sf.

- Opóźnienie wydłuża okres, za który biegły rewident musi rozważyć zdarzenia po dniu bilansowym, co generuje dodatkowe procedury i potencjalnie komplikuje badanie.

- Biegły rewident powinien poinformować osoby sprawujące nadzór o naruszeniu terminu i zarekomendować działania naprawcze w piśmie końcowym.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wstęp

- Odpowiedzialność kierownika jednostki

- Perspektywa biegłego rewidenta – reakcja na opóźnione podpisanie sf

- Czy opóźnione podpisanie sf powinno być odzwierciedlone w sprawozdaniu biegłego rewidenta?

- Dokumentacja robocza biegłego rewidenta

- Inne okoliczności wymagające analizy i dalsze postępowanie biegłego

- Podsumowanie