Wzrost płacy minimalnej w 2024 r. – jak wpłynie na inne świadczenia pracownicze

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

Przypomnijmy, że od 1.01.2024 r. do minimalnego wynagrodzenia nie będzie się wliczać dodatku za szczególne warunki pracy. W myśl art. 1 pkt 10 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę (tekst jedn. DzU z 2020 r. poz. 2207) przysługuje on pracownikowi:

Wynika to z rozporządzenia RM z 14.09.2023 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2024 r. (DzU poz. 1893). Od wysokości minimalnej płacy jest uzależnionych wiele innych składników pensji i świadczeń dla zatrudnionych.

Przypomnijmy, że od 1.01.2024 r. do minimalnego wynagrodzenia nie będzie się wliczać dodatku za szczególne warunki pracy. W myśl art. 1 pkt 10 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę (tekst jedn. DzU z 2020 r. poz. 2207) przysługuje on pracownikowi:

- z tytułu wykonywania pracy w warunkach szczególnie uciążliwych lub szczególnie szkodliwych dla zdrowia, pracy związanej z dużym wysiłkiem fizycznym lub umysłowym bądź pracy szczególnie niebezpiecznej,

- na zasadach określonych w odrębnych przepisach, układzie zbiorowym pracy, innym opartym na ustawie porozumieniu zbiorowym, regulaminie wynagradzania, statucie określającym prawa i obowiązki stron stosunku pracy, umowie o pracę lub spółdzielczej umowie o pracę.

Inne składniki płacowe, pomijane w najniższej pensji, to: nagroda jubileuszowa, odprawa emerytalno-rentowa, wynagrodzenie za pracę w godzinach nadliczbowych, dodatek do wynagrodzenia za pracę w porze nocnej oraz za staż pracy.

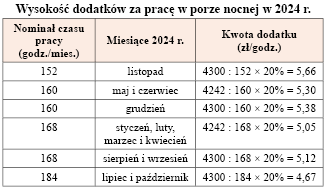

Dodatek za pracę w nocy

Należy się pracownikowi wykonującemu pracę w porze nocnej za każdą godzinę takiej pracy, w wysokości 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę. Aby uzyskać wskazaną stawkę godzinową, kwotę minimalnego wynagrodzenia za pracę dzieli się przez nominał czasu pracy obowiązujący w miesiącu świadczenia pracy w porze nocnej. Nominały czasu pracy w 2024 r. wynoszą: 152 godz. – w listopadzie, 160 godz. – w maju, czerwcu i grudniu, 168 godz. – w styczniu, lutym, marcu, kwietniu, sierpniu i wrześniu, oraz 184 godziny – w lipcu i październiku.

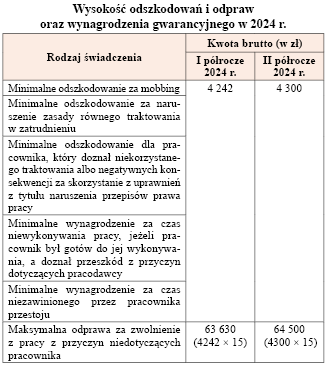

Odszkodowania i odprawy

W ślad za wzrostem płacy minimalnej ulegną zwiększeniu niektóre odszkodowania i odprawy przewidziane w prawie pracy, a także wynagrodzenia gwarancyjne (patrz tabela).

Skutki w PPK

Pracownik zgłoszony do PPK pokrywa z własnych środków wpłatę podstawową do PPK w wysokości 2% wynagrodzenia. Ma prawo obniżyć jej wysokość maksymalnie do 0,5% podstawy, jeśli jego wynagrodzenie osiągane z różnych źródeł nie przekracza w danym miesiącu 1,2 minimalnego wynagrodzenia za pracę. W 2024 r. skorzysta zatem z tego uprawnienia, pod warunkiem że uzyskiwane przez niego wynagrodzenie nie przewyższy:

- w I połowie roku – kwoty 5090,40 zł/mies.,

- w II połowie roku – kwoty 5160 zł/mies.

Dopłata roczna 240 zł ze środków FP przysługuje uczestnikowi PPK, który w roku kalendarzowym osiągał minimalną wartość wpłat do programu (podstawowych bądź dodatkowych), wynoszącą: standardowo – 3,5% z 6-krotności minimalnego wynagrodzenia obowiązującego w danym roku kalendarzowym, a dla uczestnika korzystającego w danym roku kalendarzowym z obniżonej wpłaty podstawowej – 25% z tej kwoty (art. 32 ust. 1–3 ustawy z 4.10.2018 r. o pracowniczych planach kapitałowych, tekst jedn. DzU z 2023 r. poz. 46). Zgodnie z interpretacją zamieszczoną na portalu www.mojeppk.pl, w roku, w którym minimalna płaca rośnie dwa razy, wskazane minimum należy ustalać od niższego minimalnego wynagrodzenia, obowiązującego w I półroczu. Będzie to zatem odpowiednio: 890,82 zł (4242 × 6 × 3,5%) i 222,71 zł (890,82 × 25%).

Najniższa podstawa wymiaru zasiłków

Podstawa wymiaru zasiłku chorobowego z tytułu pracy w pełnym wymiarze czasu pracy nie może być niższa od minimalnego wynagrodzenia za pracę, po odliczeniu kwoty odpowiadającej 13,71% tego wynagrodzenia (art. 45 ust. 1 ustawy zasiłkowej). Dotyczy to również podstawy wymiaru: wynagrodzenia chorobowego, zasiłku wyrównawczego, macierzyńskiego, opiekuńczego, świadczenia rehabilitacyjnego.

W konsekwencji najniższa podstawa wymiaru ww. świadczeń wyniesie w 2024 r.:

- w I połowie roku – 3660,42 zł,

- w II połowie roku – 3710,47 zł.

Składki ZUS za pracownika na wychowawczym

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe za pracownika korzystającego z urlopu wychowawczego stanowi kwota 60% przeciętnego miesięcznego wynagrodzenia przyjętego do ustalenia limitu 30-krotności (ten wskaźnik na 2024 r. jeszcze nie jest znany), jednak:

- nie wyższa od przeciętnego miesięcznego wynagrodzenia wypłaconego mu za 12 mies. poprzedzających urlop wychowawczy oraz

- nie niższa od 75% minimalnego wynagrodzenia, a więc:

- w I połowie 2024 r. – od kwoty 3181,50 zł/mies.,

- w II połowie 2024 r. – od kwoty 3225 zł/mies.

Wynagrodzenie za praktyki absolwenckie

Pracodawca, który zawrze odpłatną umowę o praktykę absolwencką, ma obowiązek z jej tytułu wypłacać co najwyżej 2-krotność minimalnej płacy (art. 3 ust. 2 ustawy z 17.07.2009 r. o praktykach absolwenckich, tekst jedn. DzU z 2018 r. poz. 1244). W 2024 r. będzie zatem przekazywał praktykantowi maksymalnie:

- w I półroczu – 8484 zł,

- w II półroczu – 8600 zł.

Minimalna stawka godzinowa i ubezpieczenia zleceniobiorców

Wysokość minimalnej stawki godzinowej z tytułu umowy zlecenia lub umowy o świadczenie usług również zależy od wysokości miesięcznej stawki wynagrodzenia minimalnego. Najniższa stawka brutto za godzinę pracy zleconej wyniesie w 2024 r.:

- w I półroczu – 27,70 zł,

- w II półroczu – 28,10 zł.

Minimalna podstawa wymiaru składek społecznych z tytułu umowy zlecenia, w której odpłatności nie określono bądź określono, lecz inaczej niż kwotowo, w kwotowej stawce godzinowej lub akordowej albo prowizyjnie, jest równa płacy minimalnej i wyniesie w 2024 r.:

- w I półroczu – 4242 zł brutto,

- w II półroczu – 4300 zł brutto.

W 2024 r. wykonawca realizujący jednocześnie dwa zlecenia, którego podstawa wymiaru składek emerytalnej i rentowych z racji jednej takiej umowy nie osiągnie kwoty minimalnego wynagrodzenia w danym miesiącu (tj. odpowiednio 4242 zł i 4300 zł), podlega obowiązkowym ubezpieczeniom społecznym również z drugiej wykonywanej równolegle umowy. Za tytuł do obligatoryjnych ubezpieczeń emerytalnego i rentowych w okresie tego zbiegu może on jednak wskazać drugie zlecenie, pod warunkiem że osiągany z niego przychód wyniesie co najmniej tyle, ile pensja minimalna.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych