Wykazywanie działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawnianie informacji na ten temat – komentarz do stanowiska Komitetu Standardów Rachunkowości

Stanowisko Komitetu Standardów Rachunkowości w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat (DzUrz MF z 17.11.2023 r., poz. 105) dotyczy jednostek prowadzących księgi rachunkowe i sporządzających sprawozdania finansowe (sf) zgodnie z uor (rozdz. 5), które na dzień sporządzenia sf zakładają kontynuowanie działalności (w myśl art. 5 ust. 2 uor). Nie dotyczy sporządzania skonsolidowanych sf, o których mowa w rozdz. 6 uor. Ze względu na przyjętą w stanowisku definicję „działalności przewidzianej do zaprzestania” jego adresatami będą de facto większe jednostki, bo tylko w takich podmiotach wyodrębnia się części działalności dla celów zarządczych (w tym systematycznie raportuje ich wyniki).

Stanowisko weszło w życie z dniem ogłoszenia i ma zastosowanie po raz pierwszy do sf sporządzonych za rok obrotowy rozpoczynający się od 1.01.2024 r., z możliwością wcześniejszego zastosowania.

Ustawowy wymóg

W art. 47 ust. 3 uor wskazano, że w przypadku gdy jednostka przewiduje zaprzestanie określonego zakresu działalności mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych, przy zachowaniu zasady kontynuacji – odpowiednie przychody i koszty z tym związane należy wykazać odrębnie od przychodów i kosztów działalności kontynuowanej. Ponadto w zał. nr 1 do uor, w części dotyczącej dodatkowych informacji i objaśnień (pkt 2 ppkt 5), stwierdza się, że jednostka ujawnia informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w roku następnym.

Jak można zauważyć, uor bardzo ogólnie reguluje prezentację oraz ujawnianie działalności zaniechanej. Nic więc dziwnego, że kwestia ta budziła wiele poważnych wątpliwości, w tym przede wszystkim dotyczących tego:

- co należy rozumieć przez działalność zaniechaną (zaprzestaną),

- jakie przychody i koszty tej działalności należy wykazywać,

- w jaki sposób ujawnić informacje.

Stanowisko Komitetu wyjaśnia szczegółowo znaczenie wymogu zawartego w art. 47 ust. 3 uor. Ponadto dotyczy wszystkich przepisów wykonawczych do uor, które wymagają ujawniania informacji o działalności zaprzestanej, oraz uwzględnia wszystkie stanowiska i standardy wydane przez Komitet. Trzeba również podkreślić, że stanowisko jest w wielu aspektach zbieżne z MSSF 5 Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana, jednak nie odwzorowuje wprost jego zapisów.

Warto zauważyć, że w stanowisku użyto słów „zaprzestana” i „przewidziana do zaprzestania”, a nie „zaniechana” lub „przewidziana do zaniechania”. Chodziło o jednolitość językową z art. 47 ust. 3 uor, w którym posłużono się słowem „zaprzestana”. Niemniej w zał. nr 1do uor, a także w kilku rozporządzeniach wykonawczych występuje sformułowanie „działalność zaniechana” („przewidziana do zaniechania”). Oczywiście nic nie stoi na przeszkodzie, aby w publikacjach i rozmowach nt. rachunkowości stosować zarówno jedno, jak i drugie określenie, są to bez wątpienia synonimy.

Informacje o działalności przewidzianej do zaprzestania, a zwłaszcza o jej wyniku są bardzo przydatne dla użytkowników sf. Przede wszystkim mają wartość prognostyczną – umożliwiają ocenę wpływu zaprzestania określonego zakresu działalności (co już nastąpiło lub nastąpi niebawem) na wynik i sytuację finansową jednostki.

Definicja działalności przewidzianej do zaprzestania lub zaprzestanej

Stanowisko (pkt 2.2) definiuje działalność przewidzianą do zaprzestania/zaprzestaną jako część działalności jednostki spełniającą łącznie następujące warunki:

1) została zaprzestana w bieżącym okresie sprawozdawczym lub w ciągu 12 mies. od dnia bilansowego jest przewidziana do zaprzestania przez organ jednostki władny podjąć taką decyzję,

2) jej przedmiot lub geograficzny obszar jest odrębny od reszty działalności jednostki,

3) jest wydzielona w jednostce dla celów zarządczych (sprawozdawczości wewnętrznej) lub jej wydzielenie w tych celach jest zasadne i praktycznie możliwe ze względu na wielkość i zróżnicowanie działalności jednostki, a pominięcie wydzielenia w sf spowodowałoby niespełnienie zasady rzetelnego i jasnego obrazu, o której mowa w art. 4 ust. 1 i 1b uor, oraz

4) jest istotna.

Stanowisko wyjaśnia wszystkie cztery warunki definicji działalności przewidzianej do zaprzestania/zaprzestanej.

Obowiązek wykazywania w rachunku zysków i strat (rzis) przychodów i kosztów danej działalności (a także ujawnienia określonych informacji na jej temat) dotyczy dwóch przypadków:

- gdy działalność ta została już zaprzestana w okresie sprawozdawczym,

- gdy jest przewidziana do zaprzestania w ciągu 12 mies. od dnia bilansowego.

Przez „zaprzestanie działalności” rozumie się każde działanie skutkujące tym, że jednostka kończy prowadzićdaną działalność. Nie jest to zatem tylko wygaszenie tej działalności, lecz także jej sprzedaż, zamiana na inne aktywa, wydzielenie do osobnego podmiotu, przekazanie w formie aportu itp. Zaprzestaniem danej działalności nie będzie natomiast zanotowany lub przewidywany spadek jej skali, nawet duży, jeżeli nie prowadzi do jej zaprzestania. Jest to jednak przesłanka dotycząca utraty wartości aktywów.

W myśl stanowiska z przewidywanym zaprzestaniem danego obszaru działalności mamy do czynienia tylko wtedy, gdy decyzję o zaprzestaniu podjął organ jednostki, w którego gestii leży podejmowanie tego rodzaju decyzji. Może to być zarząd lub prezes zarządu albo walne zgromadzenie akcjonariuszy (udziałowców, wspólników) spółki (lub analogiczny organ w jednostkach o innych formach prawnych). Podkreślmy, że musi zapaść wiążąca decyzja tego organu. Nie wystarczy plan bądź zamiar. Zaprzestanie działalności musi być zatem formalnie przesądzone. Oczywiście plany lub zamiary zakończenia jakiejś działalności zawsze mogą być przez jednostkę ujawnione w dodatkowych informacjach i objaśnieniach (a nawet powinny być ujawnione, gdy są istotne dla użytkowników sf).

Warto dodać, że ujęty w stanowisku warunek wiążącej decyzji władnego organu jednostki wywiedziono ze słownikowego znaczenia czasownika „przewidzieć”, użytego w art. 47 ust. 3 uor. Przyjęto, że „przewidzieć” znaczy „oznaczyć coś z góry”, „określić” albo „wyznaczyć”, „ustalić” lub „ustanowić”. Faktem jest, że sformułowania „oznaczyć coś z góry” bądź „określić” można także rozumieć jako „zaplanować” lub „założyć” (zgodnie ze słownikami języka polskiego). Jednak interpretacja przepisu uor przyjęta w stanowisku („przewidzieć” ergo ustanowić stosowną decyzją) bez wątpienia się broni. Na gruncie nie tylko językowym, lecz także pragmatycznym – wymaganie wyodrębnienia jakiejś działalności już ze względu na planowanie (zamierzanie, zakładanie, dopuszczanie) jej zaprzestania byłoby raczej przedwczesne (przecież plany mogą się zmieniać, a na pewno częściej niż formalna decyzja). Co więcej, powodowałoby jeszcze większe niejasności (Czy ma to być konkretny plan, czy wystarczy sam zamiar? Kto ma ten plan lub zamiar powziąć?).

Omawiany pierwszy warunek wynikający z pkt 2.2 lit. a stanowiska rodzi jeszcze jedną wątpliwość: czy właściwe jest wymaganie wyodrębnienia przychodów i kosztów działalności, która została zaprzestana w okresie sprawozdawczym, skoro na dzień bilansowy nie jest to już działalność przewidziana do zaprzestania (o takiej mówi art. 47 ust. 3 uor)?

Odpowiedź na to pytanie jest oczywiście twierdząca. Zaprzestana działalność przyniosła przecież jeszcze przychody i koszty w okresie sprawozdawczym. Jeżeli były one istotne, to użytkowników sf należy poinformować o tym, że zaprzestanie działalności będzie miało wpływ na wynik finansowy przyszłych okresów sprawozdawczych. Wszystko jest zatem zgodne z wymogiem jasnego i rzetelnego przedstawiania sytuacji jednostki. Nie ma tu również sprzeczności z art. 47 ust. 3 uor, gdyż jego sens jest jednoznaczny – dla celów prognostycznych trzeba wykazać przychody i koszty działalności, która – ze względu na decyzję o jej zaprzestaniu – wkrótce tych przychodów i kosztów nie będzie już generowała.

Warto dodać, że na końcu stanowiska słusznie zalecono, żeby działalność wyodrębnioną w sf nazywać stosownie do jej statusu na dzień jego sporządzenia. Działalność, która w dniu kończącym okres sprawozdawczy już została zaprzestana, powinna być określana mianem działalności zaprzestanej, a tę, która w tym dniu jest dopiero przewidziana do zaprzestania, należy nazywać działalnością przewidzianą do zaprzestania.

Jeden aspekt dotyczący warunku określonego w pkt 2.2 lit. a stanowiska wydaje się dyskusyjny. Chodzi o okres „12 mies. od dnia bilansowego” – tyle czasu powinno upłynąć od momentu podjęcia decyzji o zaprzestaniu danej działalności do jej całkowitego zaprzestania. Powstaje pytanie: a co, jeśli proces wygaszania działalności potrwa dłużej? Jest to bardzo możliwe, o czym świadczą przypadki niektórych firm, które podjęły decyzję o wycofaniu działalności z Rosji. Czy w tej sytuacji nie należy wykazywać działalności przewidzianej do zaprzestania?

Wydaje się, że nie taki był zamysł Komitetu. Wykazanie działalności, która już została wyznaczona do zaprzestania, ale zostanie całkowicie wygaszona później niż rok od dnia bilansowego, jest jak najbardziej przydatne użytkownikom sf. Pozostaje mieć nadzieję, że w zdecydowanej większości przypadków jednostki będą się kierować celem stanowiska oraz zasadą jasnego i rzetelnego obrazu, a nie literalnym brzmieniem omawianego fragmentu definicji działalności przewidzianej do zaprzestania/zaprzestanej.

Drugi warunek definicji działalności przewidzianej do zaprzestania/zaprzestanej dotyczy przedmiotowego lub geograficznego obszaru działalności, odrębnego od reszty działalności jednostki (pkt 2.2 lit. b stanowiska). Termin „określony zakres działalności” użyty w art. 47 ust. 3 uor został zinterpretowany przez Komitet na podstawie słownikowych znaczeń słów „określony” i „zakres”. Stwierdzono, że chodzi o taki obszar działalności jednostki, który jest odgraniczony i odmienny od innych. Wyjaśniono ponadto, że ta odmienność może mieć charakter:

- przedmiotowy (odmienne wyroby, towary lub usługi) lub

- geograficzny (odmienny obszar działania).

Może to być także odmienność ze względu na klientów (różne grupy klientów są przez jednostkę obsługiwane w zupełnie inny sposób, np. klienci hurtowi i detaliczni, biznesowi i indywidualni, krajowi i zagraniczni).

Szczególną uwagę zwrócono na trzeci warunek wynikający z definicji działalności przewidzianej do zaprzestania/zaprzestanej (pkt 2.2 lit. c stanowiska). Wyraża on bowiem jasno zamysł Komitetu, aby stanowisko zasadniczo nie przyczyniało się do ponoszenia przez jednostki podlegające uor dodatkowych kosztów przygotowania informacji. Jednostka ma obowiązek zaprezentowania działalności przewidzianej do zaprzestania/zaprzestanej tylko wtedy, gdy taka działalność już jest lub może być łatwo wyodrębniona jako obiekt przychodów i kosztów.

W wielu podmiotach (zwłaszcza w większych przedsiębiorstwach) w ramach rachunkowości zarządczej funkcjonuje rachunek odpowiedzialności bądź wieloblokowy i wielostopniowy rachunek kosztów i wyników (albo analogiczne rachunki). Oznacza to, że informacje o przychodach, kosztach i wynikach przedmiotowych lub geograficznych obszarów działalności są systematycznie tworzone na potrzeby zarządzania. Jeżeli taki obszar staje się działalnością przewidzianą do zaprzestania/zaprzestaną, zarządcze informacje na jego temat będą wprost przenoszone do sf. Jeśli natomiast w jednostce nie ma takiego raportowania, nie jest ono zasadne lub praktycznie wykonalne, pominięcie informacji o działalności przewidzianej do zaprzestania/zaprzestanej nie spowoduje pogwałcenia zasady jasnego i rzetelnego obrazu (określonej w art. 4 ust. 1 i 1b uor).

Praktyczna wykonalność nie została zdefiniowana w stanowisku wprost, ale z kontekstu jasno wynika, że chodzi o możliwość przygotowania informacji bez nadmiernego wysiłku lub nadmiernych kosztów (obojętnie, czy takie informacje mieliby przygotowywać pracownicy jednostki, czy specjaliści z zewnątrz). Oczywiście ocena zasadności i praktycznej wykonalności obowiązku wyodrębnienia informacji finansowych o działalności przewidzianej do zaprzestania/zaprzestanej często będzie subiektywna.

Czy zatem nie ma uzasadnienia obawa, że jednostki będą raczej skłonne przyjmować (wbrew rzeczywistości), że wyodrębnienie działalności przewidzianej do zaprzestania/zaprzestanej nie jest dla nich zasadne lub wykonalne i ani trochę nie pozbawia sf rzetelności? Cóż, pozostaje liczyć na przestrzeganie zasad etyki zawodowej przez księgowych. W przypadku podmiotów, których sf podlegają badaniu, można natomiast dodatkowo liczyć na fachowy osąd biegłych rewidentów.

Podsumowując niniejszy warunek, można racjonalnie zakładać, że przypadki, w których stanowisko Komitetu spowoduje konieczność uszczegółowienia rachunkowości jednostki (przynajmniej przez rozbudowanie planu kont i poszerzenie zakresu rozliczania kosztów), będą raczej wyjątkiem niż regułą. A w tych wyjątkowych przypadkach efektem takiego wymuszonego udoskonalenia rachunkowości będzie to, że jej sf zyska na rzetelności.

Obowiązek przedstawienia w sf informacji nt. działalności przewidzianej do zaprzestania/zaprzestanej występuje tylko wtedy, gdy działalność ta jest istotna (pkt 2.2 lit. d stanowiska). To warunek oczywisty, a jego źródłem jest art. 4a uor, który daje jednostkom możliwość pominięcia informacji, pod warunkiem że nie wpłynie to na decyzje użytkowników sf (nie wprowadzi ich w błąd odnośnie do sytuacji finansowej i wyników jednostki). Kryterium istotności ma przede wszystkim charakter ilościowy, czyli – jak określono w stanowisku – odnosi się do skali działalności, a konkretnie do względnej wielkości jej przychodów lub kosztów.

W szczególności przyjęto, że kwota przychodów netto ze sprzedaży produktów (w tym usług), towarów i materiałów działalności przewidzianej do zaprzestania/zaprzestanej jest znacząca wtedy, gdy stanowi co najmniej 10% łącznych przychodów netto jednostki ze sprzedaży produktów, towarów i materiałów. Taki sam próg istotności przyjęto w odniesieniu do kosztów sprzedanych produktów, towarów i materiałów (są one znaczące, gdy stanowią co najmniej 10% łącznych takich kosztów jednostki).

Zauważmy, że w pkt 2.8 stanowiska, w którym wyjaśniono pojęcie „istotności ze względu na skalę działalności”, występuje alternatywa, a nie koniunkcja: „przychody lub koszty”. Oznacza to, że działalność przewidzianą do zaprzestania/zaprzestaną należy wyodrębnić wtedy, gdy jedna z tych wielkości przekracza próg istotności.

Ponieważ kategoria przychodów ze sprzedaży produktów, towarów i materiałów oraz odpowiadająca jej kategoria kosztów odnoszą się do „zwykłych” jednostek, w pkt 2.8 wyjaśniono dodatkowo, że w jednostkach sporządzających sf na podstawie innych załączników do ustawy niż zał. nr 1 istotność (lub jej brak) ustala się z uwzględnieniem specyfiki działalności jednostki. Jako przykład podano jednostki z branży ubezpieczeń, w których odpowiednikiem przychodów netto ze sprzedaży produktów, towarów i materiałów są składki przypisane brutto z umów ubezpieczenia. Istotność przychodów z działalności przewidzianej do zaprzestania/zaprzestanej będzie w tym przypadku ustalana przez podzielenie kwoty składek przypisanych brutto z umów, które zakład ubezpieczeń zaprzestał zawierać lub przewiduje zaprzestać w relacji do łącznej kwoty składek przypisanych brutto.

Istotność działalności przewidzianej do zaprzestania/zaprzestanej może także wynikać z jej charakteru. W myśl pkt 2.9 stanowiska z taką istotnością mamy do czynienia wtedy, gdy istnieją racjonalne podstawy, aby sądzić, że informacja nt. samego zaprzestania jakiejś działalności będzie miała wpływ na oceny lub decyzje użytkowników sf jednostki (nawet gdy jej przychody i koszty będą nieistotne). Takie rozstrzygnięcie w stanowisku jest słuszne. Inna sprawa, że ocena tego, czy informacja o zaprzestaniu przez jednostkę jakiejś marginalnej (pod względem wielkości przychodów lub kosztów) działalności będzie ważna dla użytkownika, często jest subiektywna. Podobnie jak w przypadku zasadności i praktycznej wykonalności wyodrębniania informacji o działalności przewidzianej do zaprzestania/zaprzestanej, pozostaje liczyć na profesjonalizm i etykę zawodową księgowych oraz biegłych rewidentów.

W stanowisku podano przykład, w którym działalność przewidziana do zaprzestania/zaprzestana jest istotna ze względu na swój charakter. Jest nim przedsiębiorstwo produkujące detergenty, które postanowiło zaprzestać rozpoczętą kilka lat wcześniej i szeroko reklamowaną produkcję wyrobów ekologicznych. Wykazanie takiej działalności przewidzianej do zaprzestania/zaprzestanej może faktycznie kształtować oceny i decyzje użytkowników sf nawet mimo jej niewielkiej skali – dowiedzą się oni, że firma postanowiła zejść z ekologicznej ścieżki rozwoju.

Wróćmy jeszcze do kwestii istotności ze względu na skalę działalności. Co należy zrobić w przypadku, gdy np. w 2024 r. zaprezentowano działalność przewidzianą do zaprzestania, ponieważ była ona istotna, a w 2025 r. wskutek jej stopniowego wygaszania zarówno jej przychody, jak i koszty spadły poniżej progu 10%? W stanowisku zawarto wymóg, aby w 2025 r. (i w kolejnych latach) działalność ta była nadal wyodrębniana aż do roku, w którym jednostka przestanie osiągać z niej jakiekolwiek przychody (netto ze sprzedaży produktów, towarów i materiałów) albo ponosić jakiekolwiek związane z nią koszty (sprzedanych produktów, towarów i materiałów).

Zaprzestanie jednej działalności na rzecz innej

W pkt 2.13 stanowiska stwierdza się, że wykazywanie działalności przewidzianej do zaprzestania/zaprzestanej nie jest wymagane wtedy, gdy jednostka będzie działała w innym zakresie niż dotychczas, a wynik tego innego zakresu działalności nie będzie istotnie się różnił od wyniku działalności przewidzianej do zaprzestania/zaprzestanej.

Załóżmy, że przedsiębiorstwo produkujące ręczniki, koce i kobierce (każda z tych działalności jest istotna i wyodrębniona dla celów zarządczych) postanawia zaprzestać wytwarzania ręczników. Czy musi wyodrębnić w sf przychody i koszty tej działalności? Wszystko zależy od tego, co będzie produkowało zamiast ręczników. Jeśli w ich miejsce zacznie od razu produkcję narzut w takiej skali, że przychodyi koszty narzut nie będą istotnie różniły się od przychodów i kosztów ręczników, to prezentowanie tych ostatnich jako działalności przewidzianej do zaprzestania/zaprzestanej nie będzie wymagane. Tak samo jak wtedy, gdy zamiast ręczników zacznie wytwarzać więcej koców i kobierców, w związku z czym jej łączne przychody i koszty nie będą istotnie inne niż przed zaprzestaniem działalności w zakresie ręczników.

W stanowisku podano jeszcze inny, bardziej zastanawiający przykład. Kierownictwo jednostki zdecydowało o zaprzestaniu działalności jednego z zakładów produkcyjnych (był on określonym i istotnym zakresem jej działalności). Postanowiono, że składniki majątku zakładu zostaną sprzedane, a za uzyskane środki pieniężne jednostka kupi hotel (choć wcześniej nie prowadziła działalności hotelarskiej). Konkluzja przykładu jest taka, że jeżeli przychody i koszty z prowadzenia hotelu będą zbliżone do tych, które generuje przewidziany do zamknięcia zakład, to jednostka nie ma obowiązku prezentowania działalności przewidzianej do zaprzestania/zaprzestanej.

Nasuwa się pytanie, czy to ma sens. Jeśli wczytamy się w art. 47 ust. 3 uor, okaże się, że raczej tak. Wynika z niego bowiem, że obowiązek odrębnego wykazywania przychodów i kosztów zakresu działalności, który ma być zaprzestany, jest podyktowany wpływem tego zaprzestania na przychody i koszty przyszłych okresów sprawozdawczych. Innymi słowy zaprzestanie działalności powinno istotnie zmieniać wynik finansowy jednostki w najbliższych okresach sprawozdawczych. Mówiąc obrazowo, jeżeli jeden obszar działalności wypełnimy przychodami i kosztami z innej sfery działania (wszystko jedno, czy dotychczasowej, czy nowej), zmieni się jedynie struktura działalności jednostki, lecz nie jej wynik.

Czy informacja o takiej zmianie nie powinna być jednak zawarta w sf? Oczywiście, że powinna. Co więcej, będzie. Zgodnie z pkt 2 ppkt 1 zał. nr 1 do uor w części dotyczącej dodatkowych informacji i objaśnień należy podać strukturę rzeczową (rodzaje działalności) i terytorialną (rynki geograficzne) przychodów netto ze sprzedaży towarów i produktów, w zakresie, w jakim te rodzaje i rynki istotnie się od siebie różnią, z uwzględnieniem zasad organizacji sprzedaży produktów i świadczenia usług. Wszelkie zmiany struktury przychodów i kosztów podstawowej działalności jednostki będą zatem ujawnione. Wymóg prezentowania takich zmian w samym rzis nie wydaje się potrzebny. Podstawą do ujawnienia informacji o zaprzestaniu danej działalności na rzecz innej jest natomiast pkt 10 zał. nr 1 uor, który wskazuje na inne informacje niż wymienione w poprzednich punktach, jeżeli mogłyby w istotny sposób wpłynąć na ocenę sytuacji majątkowej i finansowej oraz wynik finansowy jednostki.

Podsumowaniem opisu postanowień stanowiska w zakresie pojęcia działalności przewidzianej do zaprzestania/zaprzestanej jest poniższy przykład.

Założenia: Spółka „Medi” świadczy usługi medyczne w przychodniach, szpitalach i laboratoriach. W ramach rachunkowości zarządczej spółki jest prowadzony wieloblokowy i wielostopniowy rachunek kosztów i wyników, który wyodrębnia usługi medyczne ze względu na rodzaj (podstawowa opieka zdrowotna, laboratorium medyczne, kardiologia, urologia, laryngologia, gastrologia i stomatologia) oraz sposób finansowania (NFZ i finansowanie komercyjne). W systemie rachunkowości zarządczej są rejestrowane przychody i koszty poszczególnych pracowni i gabinetów medycznych (np. pracownia gastroskopii, pracownia kolonoskopii, pracownia endodoncji, gabinet ortodoncji).

W 2024 r. zarząd „Medi” zdecydował o szybkim zaprzestaniu działalności w zakresie kardiologii (14% przychodów) oraz pracowni ortodoncji (1,5% przychodów). Większość sprzętu i wyposażenia oraz pomieszczeń będzie z czasem wykorzystana na inne rodzaje działalności, przy czym nie stanie się to od razu. Zarząd zdaje sobie sprawę, że przychody z usług, które będą świadczone w miejsce tych zaprzestanych, nie osiągną ich poziomu w rok, a nawet w 2 lata, tym bardziej że spodziewa się w przyszłym roku spadku przychodów z podstawowej opieki zdrowotnej (przynoszącej 16% przychodów) o nawet 15% (ze względu na niekorzystne zmiany w sposobie kontraktowania tych usług przez państwo).

Rozwiązanie:

1. Spółka „Medi” ma obowiązek odrębnego wykazania w sf za 2024 r. przychodów i kosztów kardiologii, ponieważ jest to działalność przewidziana do zaprzestania/zaprzestana (stanowi istotny i odrębny obszar działalności, wydzielony w systemie rachunkowości zarządczej jednostki).

2. Nie ma obowiązku wykazania przychodów i kosztów pracowni ortodoncji (nie dlatego, że jest to część stomatologii, ale ze względu na brak istotności w rozumieniu stanowiska); oczywiście spółka może zdecydować, że mimo to wykaże odrębnie te przychody i koszty (takie rozwiązanie jest rzadko spotykane – jednostki z trudem prezentują i ujawniają to, co muszą, a przypadki publikowania informacji bardziej szczegółowej niż się tego wymaga należą do wyjątków).

3. Nie ma obowiązku odrębnego wykazania przychodów i kosztów podstawowej opieki zdrowotnej. Nie jest to bowiem działalność przewidziana do zaprzestania/zaprzestana. Przewidywany istotny spadek jej skali należy natomiast uznać za przesłankę utraty wartości (lub, jak to określa uor, istnienia dużego prawdopodobieństwa, że składniki aktywów spółki wykorzystywane w tym obszarze działalności nie przyniosą w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych). To jednak zupełnie inna kwestia.

Zakres wykazywanych przychodów i kosztów

Uor stanowi, że należy wykazać „odpowiednie” przychody i koszty działalności przewidzianej do zaprzestania/zaprzestanej. Jest oczywiste, że opracowując stanowisko, Komitet musiał rozstrzygnąć, o jakie konkretnie pozycje chodzi, ponieważ pozostawienie swobody w tej kwestii byłoby ze szkodą dla porównywalności sf różnych jednostek (w przeciwieństwie do swobody w zakresie sposobu prezentacji przychodów i kosztów działalności przewidzianej do zaprzestania/zaprzestanej, o czym będzie mowa w dalszej części artykułu).

Zgodnie ze stanowiskiem (pkt 3.1) wykazuje się przede wszystkim przychody netto ze sprzedaży produktów (w tym usług), towarów i materiałów działalności przewidzianej do zaprzestania/zaprzestanej oraz koszty sprzedanych produktów, towarów i materiałów. Uznano, że te przychody i koszty trzeba wyodrębnić w samym rzis. Może to zrodzić wątpliwość, czy nie jest to wymóg nadmierny w stosunku do zamysłu ustawodawcy, skoro w art. 47 ust. 3 uor nie wskazano, że chodzi o wykazanie przychodów i kosztów działalności zaprzestanej/zaprzestanej w rzis. Otóż nie, ponieważ cały art. 47 uor dotyczy właśnie rzis.

Zgodnie z pkt 3.2 stanowiska w rzis wykazuje się kwotę zysku (straty) brutto przypadającą na działalność przewidzianą do zaprzestania/zaprzestaną. Wynika z tego (patrz kolejne punkty stanowiska), że „odpowiednie” przychody i koszty działalności przewidzianej do zaprzestania/zaprzestanej to nie tylko przychody ze sprzedaży produktów, towarów i materiałów oraz koszty sprzedanych produktów, towarów i materiałów. Takie podejście stanowi wyraz dążenia do osiągnięcia celu wykazywania działalności przewidzianej do zaprzestania/zaprzestanej – przypomnijmy, że jest nim umożliwienie użytkownikom sf oceny wpływu zaprzestania określonego zakresu działalności na przyszłe wyniki jednostki. Ten cel osiągniemy wtedy, gdy uwzględnimy zasadniczo wszystkie przychody i koszty wynikające z tej działalności.

Szczególną uwagę poświęcono w stanowisku kosztom działalności przewidzianej do zaprzestania/zaprzestanej (i słusznie, ponieważ z wyodrębnieniem przychodów z takiej działalności raczej nie powinno być problemów). Przede wszystkim wyjaśniono, że chodzi o koszty, „które ta działalność generuje i które nie będą już ponoszone po jej zaprzestaniu” (pkt 3.3). Są to zarówno koszty, które można wprost przypisać do danej działalności przewidzianej do zaprzestania/zaprzestanej, jak i przypadające na tę działalność koszty wspólne (dla tej działalności i innych zakresów działalności jednostki, w tym kontynuowanych), których przypisanie do tej działalności wymaga zastosowania określonych podstaw rozliczania (kluczy rozliczeniowych).

Zgodnie ze stanowiskiem podstawy rozliczania kosztów muszą być racjonalne, czyli muszą odzwierciedlać związek przyczynowo-skutkowy między daną działalnością a jej kosztami. Oczywiście przyjęta metoda przypisywania kosztów do poszczególnych zakresów działalności powinna być stosowana w sposób ciągły w kolejnych okresach sprawozdawczych, chyba że jej zmiana jest uzasadniona zmianą okoliczności.

Kwestia kosztów „indywidualnych” działalności przewidzianej do zaprzestania/zaprzestanej nie powinna budzić większych wątpliwości. Można je natomiast mieć w odniesieniu do kosztów wspólnych.

Założenia: Jednostka sporządza sf za rok obrotowy, w którym postanowiono o zakończeniu działalności w pewnym zakresie geograficznym („Wschód”). Spełnia on warunki definicji działalności przewidzianej do zaprzestania, określone w pkt 2.2 stanowiska. Koszty działu księgowości jednostki wynosiły w roku obrotowym 1 200 000 zł, a z rachunku kosztów prowadzonego na potrzeby zarządzania wynika, że 240 000 zł przypadało na „Wschód” (kwota ta została ustalona w wyniku rozliczenia kosztów; kluczem rozliczeniowym była liczba transakcji i zdarzeń gospodarczych dotyczących działalności w tym obszarze w stosunku do łącznej liczby transakcji i zdarzeń jednostki). Czy jednostka wykaże 240 000 zł kosztów księgowości w odniesieniu do działalności przewidzianej do zaprzestania?

Rozwiązanie: Zgodnie ze stanowiskiem (pkt 3.4) do działalności przewidzianej do zaprzestania nie należy przypisywać „tej części kosztów wspólnych jednostki, które będą ponoszone pomimo zaprzestania działalności”. Aby zatem ustalić, czy jakiekolwiek koszty księgowości powinny być przypisane do działalności przewidzianej do zaprzestania, najpierw trzeba odpowiedzieć na pytanie, czy po zakończeniu działalności na „Wschodzie” jednostka będzie ponosiła takie same koszty księgowości. Może być tak, że wszystkie działania księgowe, które dotyczą „Wschodu”, realizują ci sami pracownicy (z wykorzystaniem tych samych zasobów, np. pomieszczeń biurowych, sprzętu biurowego), którzy odpowiadają za inne zakresy działalności jednostki. Wówczas zaprzestanie działalności na „Wschodzie” zasadniczo nie zmniejszy kosztów księgowości jednostki (pracownicy księgowości będą mieli mniej zadań), co oznacza, że wykazywanie w rzis 240 000 zł w odniesieniu do działalności przewidzianej do zaprzestania nie będzie uzasadnione.

Może być jednak tak, że konkretny pracownik z konkretnymi zasobami (np. pomieszczeniem biurowym i sprzętem komputerowym) został przydzielony do zajmowania się wyłącznie księgowością „Wschodu”. Wobec tego zaprzestanie działalności na „Wschodzie” będzie się wiązało ze zwolnieniem tego pracownika oraz jego pomieszczenia biurowego i innych przydzielonych mu zasobów. W tej sytuacji po zaprzestaniu działalności jednostka nie będzie ponosiła istotnych i ściśle określonych kosztów, co prowadzi do wniosku, że koszty księgowości przypadające na działalność zaprzestaną powinny być wykazane w sf. Czy będzie to 240 000 zł wynikające z aktualnego rozliczenia kosztów? Czy może jednak jednostka powinna precyzyjnie (pozycja po pozycji) ustalić, które z kosztów nie będą ponoszone po zaprzestaniu działalności na „Wschodzie”? Moim zdaniem można uwzględnić 240 000 zł (zamiast przeprowadzania szczegółowego wyliczenia), ponieważ:

1) kwoty kosztów działalności przewidzianej do zaprzestania/zaprzestanej mogą pochodzić wprost z rachunkowości zarządczej jednostki, jeżeli są w niej stosowane racjonalne podstawy rozliczania kosztów – pkt 3.5 stanowiska,

2) w zakresie rozliczania kosztów wspólnych jednostki (na działalność przewidzianą do zaprzestania/zaprzestaną i inne zakresy działalności) można stosować uproszczenia (oczywiście, pod warunkiem że nie wpłynie to na rzetelny i jasny obraz jednostki) – pkt 3.6 stanowiska.

Przychodami i kosztami działalności przewidzianej do zaprzestania/zaprzestanej, które należy uwzględnić, prezentując wynik tej działalności, są nie tylko te z podstawowej działalności operacyjnej. Wynika to z pkt 3.2 stanowiska, w którym wymieniono następujące przykłady:

- odpisy aktualizujące wartość aktywów działalności przewidzianej do zaprzestania/zaprzestanej nieujęte w kosztach działalności operacyjnej,

- przychody ze sprzedaży środków trwałych działalności przewidzianej do zaprzestania/zaprzestanej i odpowiadające im koszty,

- rezerwy restrukturyzacyjne i inne rezerwy odnoszące się do działalności przewidzianej do zaprzestania/zaprzestanej,

- koszty obsługi zobowiązań zaciągniętych w celu finansowania działalności przewidzianej do zaprzestania/zaprzestanej.

Powtórzmy, że są to przykłady, a nie wyczerpująca lista pozycji, które trzeba uwzględnić w wyniku finansowym działalności przewidzianej do zaprzestania/zaprzestanej.

Warto podkreślić, że przychody i koszty działalności przewidzianej do zaprzestania/zaprzestanej inne niż ze sprzedaży produktów, towarów i materiałów nie muszą być wyodrębniane w rzis. Zgodnie ze stanowiskiem jednostka wykazuje bowiem tylko kwotę zysku (straty) brutto przypadającą na tę działalność. Inne przychody i koszty ujawnia się w dodatkowych informacjach i objaśnieniach (ze szczegółowością określoną dla rzis w zał. nr 1 do uor). Wyjątek zachodzi, gdy pojedyncza pozycja jest istotna w ocenie rentowności jednostki. Wówczas w stanowisku zaleca się wykazanie jej odrębnie w rzis z adnotacją, że dotyczy działalności przewidzianej do zaprzestania/zaprzestanej (z pewnością można to zrobić, wyodrębniając podpozycję: „w tym działalności przewidzianej do zaprzestania/zaprzestanej”).

Oczywiście to, czy dana pozycja będzie istotna w ocenie rentowności jednostki, wymaga profesjonalnego osądu (jak wiele innych kwestii związanych z wykazywaniem działalności przewidzianej do zaprzestania/zaprzestanej).

Podsumowując podejście przyjęte przez Komitet w odniesieniu do kosztów takiej działalności, warto zacytować ostatnie zdanie pkt 3.3 stanowiska, ponieważ jest ono wymowne: Co do zasady należy zatem w wyniku działalności zaprzestanej lub przewidzianej do zaprzestania uwzględnić te koszty, co do których oczekuje się ich uniknięcia w związku z zaprzestaniem działalności. Zwrot „co do zasady” bez wątpienia wskazuje na to, że nie trzeba określać wszystkich (bez wyjątku) kosztów, które ponosimy dziś i których nie będziemy ponosić w przyszłości (po zaprzestaniu danej działalności). Dopuszczalne są odstępstwa od reguły. Chodzi oczywiście o pozycje, które są nieistotne (zwłaszcza gdy ich wyodrębnienie byłoby trudne). Dzięki możliwości dokonywania uproszczeń i przyzwoleniu na wykorzystanie informacji z rachunkowości zarządczej zalecenia stanowiska wydają się sensownym kompromisem między rzetelnością informacji a kosztami jej przygotowania.

Zgodnie ze stanowiskiem jednostka wykazuje w rzis nie tylko określone przychody i koszty, lecz także kwoty zysku (straty) brutto, podatku dochodowego (pkt 3.7) i zysku (straty) netto (pkt 3.8), odnoszące się do działalności przewidzianej do zaprzestania/zaprzestanej.

Sposób wykazywania przychodów, kosztów oraz wyników

Kolejną kwestią, którą poruszono w stanowisku, jest sposób wykazywania przychodów i kosztów działalności przewidzianej do zaprzestania/zaprzestanej. Postanowiono, że jednostki będą miały całkiem duży wybór. Słusznie zaznaczono, ten wybór stanowi element przyjętych i stosowanych zasad (polityki) rachunkowości. Oznacza to, że jednostka powinna stosować takie samo rozwiązanie w kolejnych okresach sprawozdawczych (ciągłość metod prezentacji).

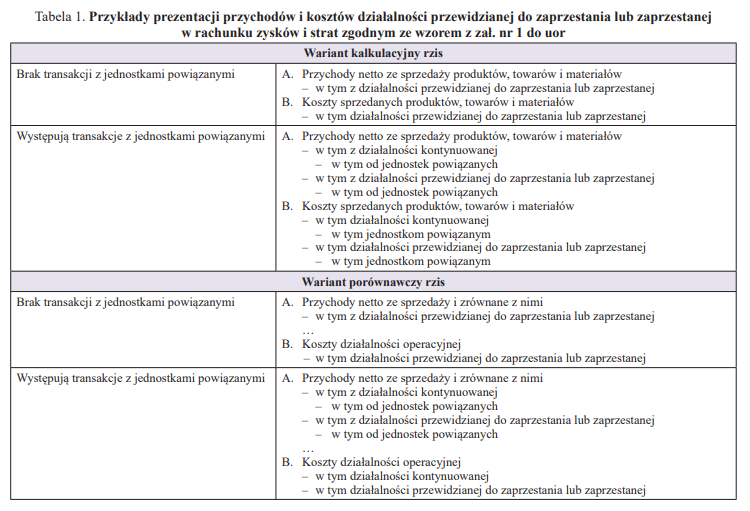

Mimo postanowienia o dowolności sposobu wykazania przychodów i kosztów działalności przewidzianej do zaprzestania/zaprzestanej w stanowisku przedstawiono kilka alternatywnych rozwiązań. Część z nich jest wpasowana we wzór rzis z zał. nr 1 do uor (patrz tabela 1).

Zauważmy, że w przypadku wystąpienia przychodów od jednostek powiązanych wyodrębniono wiersz zarówno dla działalności kontynuowanej, jak i dla działalności przewidzianej do zaprzestania/zaprzestanej, a w przypadku braku przychodów od jednostek powiązanych – tylko wiersz dla działalności przewidzianej do zaprzestania/zaprzestanej. Jest to zapewne podyktowane chęcią uzyskania przejrzystości prezentacji. Rzeczywiście, gdy nie ma transakcji z jednostkami powiązanymi, wystarczy z całości przychodów i kosztów wydzielić działalność przewidzianą do zaprzestania/zaprzestaną, a gdy takie transakcje występują, bardziej przejrzyste jest zestawienie tej działalności obok działalności kontynuowanej (dwa wiersze).

Oprócz rozwiązań zawartych w tabeli 1 w stanowisku przedstawiono jeszcze jedną metodę wykazywania

w rzis działalności przewidzianej do zaprzestania/zaprzestanej – odrębne sekcje następujące po sobie:

DZIAŁALNOŚĆ KONTYNUOWANA

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów

(…)

DZIAŁALNOŚĆ PRZEWIDZIANA DO ZAPRZESTANIA LUB ZAPRZESTANA

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów

(…)

Choć nie zostało to zaprezentowane w stanowisku, należy przyjąć, że powyższe rozwiązanie jest dopuszczalne także w przypadku, gdy jednostka zawiera transakcje z jednostkami powiązanymi. Wówczas przychody i koszty wynikające z tych transakcji byłyby wyodrębnione w ramach każdej z sekcji:

DZIAŁALNOŚĆ KONTYNUOWANA

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

- w tym od jednostek powiązanych

B. Koszty sprzedanych produktów, towarów i materiałów

- w tym jednostkom powiązanym

(…)

DZIAŁALNOŚĆ PRZEWIDZIANA DO ZAPRZESTANIA LUB ZAPRZESTANA

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

- w tym od jednostek powiązanych

B. Koszty sprzedanych produktów, towarów i materiałów

- w tym jednostkom powiązanym

(…)

Nasuwa się pytanie: czy ze względu na porównywalność sf nie byłoby właściwe określenie w stanowisku tylko jednego sposobu wykazywania przychodów i kosztów działalności przewidzianej do zaprzestania/zaprzestanej? Moim zdaniem niekoniecznie, zwłaszcza że w każdym z wariantów prezentacji taka działalność jest bardzo łatwo zauważalna.

Przypomnijmy, że zgodnie ze stanowiskiem, w rzis wykazuje się również kwoty wyniku finansowego brutto, podatku dochodowego i wyniku finansowego netto, odnoszące się do działalności przewidzianej do zaprzestania/zaprzestanej. Można to zrobić następująco:

| Wynik brutto | XXX |

| - w tym działalność przewidziana do zaprzestania lub zaprzestana | XXX |

| Podatek dochodowy (–) | XXX |

| - w tym działalność przewidziana do zaprzestania lub zaprzestana (–) | XXX |

| Wynik netto | XXX |

| - w tym działalność przewidziana do zaprzestania lub zaprzestana | XXX |

Przedstawiony sposób wykazywania kwot wyniku brutto, podatku dochodowego i wyniku netto działalności przewidzianej do zaprzestania/zaprzestanej nie jest, jak się wydaje, jedynym rozwiązaniem dopuszczanym przez stanowisko. Odpowiada on metodom prezentacji przychodów ze sprzedaży produktów, towarów i materiałów (oraz odpowiadających im kosztów) zaprezentowanym w tabeli 1 (czyli polegającym na wyodrębnieniu podpozycji dotyczących działalności przewidzianej do zaprzestania/zaprzestanej). Jeżeli jednak jednostka, zgodnie ze stanowiskiem, wykazuje działalność zaprzestaną jako odrębną sekcję, powinno to dotyczyć wszystkich pozycji rzis (od przychodów ze sprzedaży po wynik netto).

W stanowisku przewidziano rozwiązanie dla sytuacji, w której działalność kontynuowana jest zyskowna, a działalność przewidziana do zaprzestania/zaprzestana przynosi straty, lub odwrotnie (pierwszy przypadek jest o wiele bardziej prawdopodobny). Podatek dochodowy należy wówczas przypisać do działalności kontynuowanej i do działalności przewidzianej do zaprzestania/zaprzestanej według „wkładu danej działalności w ogólne obciążenie podatkiem dochodowym”.

Więcej niż jedna działalność przewidziana do zaprzestania lub zaprzestana

Może się zdarzyć, że jednostka ma więcej niż jedną działalność przewidzianą do zaprzestania/zaprzestaną, np. spółka zamierza zakończyć działalność w dwóch różnych obszarach geograficznych. Czy każda działalność ma być wykazana w rzis odrębnie? Nie. Zgodnie z pkt 3.10 stanowiska wszystkie wymagane w nim kwoty wykazuje się w rzis łącznie dla wszystkich działalności przewidzianych do zaprzestania/zaprzestanych, a kwoty dotyczące każdej z nich ujawnia się w dodatkowych informacjach i objaśnieniach. Jest to słuszne rozwiązanie, bo choć przychody, koszty i wyniki każdej takiej działalności osobno mogą być przydatne użytkownikom sf, to nie ma sensu przeładowywać rzis informacjami.

Powody zakończenia wyodrębniania działalności przewidzianej do zaprzestania lub zaprzestanej

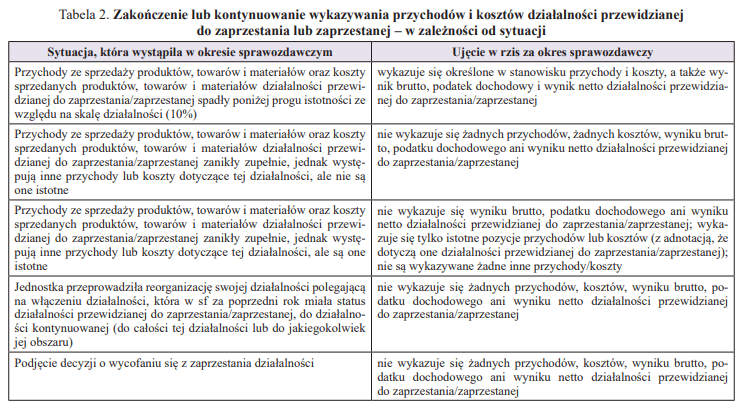

Wyobraźmy sobie, że w sf za dany rok obrotowy są wykazywane przychody i koszty dotyczące działalności przewidzianej do zaprzestania/zaprzestanej, tak jak wymaga tego stanowisko. Jak długo należy je wykazywać? Innymi słowy, co musi się wydarzyć, aby jednostka mogła przestać wyodrębniać tę działalność (poza oczywiście całkowitym zanikiem jej przychodów i kosztów)? Kilka możliwych sytuacji i sposobów postępowania (zgodnie z treścią stanowiska) przedstawia tabela 2.

Ostatnia sytuacja jest oczywista, ale warto rozważyć określenie „decyzja o wycofaniu się z zaprzestania działalności”. Choć w stanowisku nie zostało to napisane, trzeba przyjąć, że decyzja ta powinna mieć taką samą moc, jak wcześniejsze postanowienie o zaprzestaniu działalności.

Ujawnianie innych informacji

Przychody i koszty to nie jedyne informacje o działalności przewidzianej do zaprzestania/zaprzestanej, które w myśl stanowiska powinny być przedstawione w sf. Nasuwa się pytanie: na jakiej podstawie, skoro art. 47 ust. 3 uor mówi tylko o przychodach i kosztach? Podstawy tej należy upatrywać w zał. nr 1 do uor, który w pkt 10 części dotyczącej dodatkowych informacji i objaśnień wymaga ujawnienia wszelkich innych (niż wymienione w pkt 1–9) informacji, które mogłyby w istotny sposób wpłynąć na ocenę sytuacji majątkowej i finansowej oraz wynik finansowy jednostki. Bez wątpienia taki charakter mają informacje nt. specyfiki działalności przewidzianej do zaprzestania/zaprzestanej oraz podstawowe wielkości opisujące jej skalę (oczywiście inne niż przychody, koszty i wynik wykazywane w rzis).

W stanowisku (pkt 4.5) zaleca się przedstawienie odrębnie w dodatkowych informacjach i objaśnieniach następujących informacji dotyczących każdej działalności przewidzianej do zaprzestania/zaprzestanej:

1) ogólny opis charakteru działalności (tuż przed decyzją o jej zaprzestaniu i obecnie, jeżeli uległ istotniej zmianie),

2) jej obecny status i stan (czy jest dopiero przewidziana do zaprzestania, czy już została zaprzestana; jeśli jeszcze nie została zaprzestana, kiedy to nastąpi; jakie są plany w odniesieniu do jej istotnych aktywów),

3) kto i kiedy podjął decyzję o zaprzestaniu działalności,

4) ogólne przyczyny jej zaprzestania,

5) sposób przypisania przychodów i kosztów (do działalności przewidzianej do zaprzestania/zaprzestanej), w tym: podstawy rozliczania najbardziej istotnych kosztów wspólnych wraz z kwotami wynikającymi z tych rozliczeń, uproszczenia w zakresie przypisywania przychodów i kosztów, zmiany zasad przypisywania przychodów i kosztów oraz przyczyny tych zmian.

Wydaje się, że nie są to przesadne wymagania. Tym bardziej że nie oczekuje się od jednostki ujawnienia informacji, które stanowią tajemnicę przedsiębiorstwa (jako przykłady takich informacji w stanowisku podano elementy strategii, która przesądziła o zaprzestaniu danego zakresu działalności, oraz wrażliwe szczegóły dotyczące modelu rachunku kosztów, na podstawie którego ustalono wynik działalności przewidzianej do zaprzestania/zaprzestanej).

Oprócz ww. informacji opisowych w stanowisku zaleca się (pkt 4.1 i 4.3) przedstawienie w dodatkowych informacjach i objaśnieniach:

1) pozycji aktywów i pasywów odnoszących się do każdej działalności przewidzianej do zaprzestania/zaprzestanej, odrębnie ze szczegółowością, jaka jest określona w odniesieniu do bilansu sporządzanego przez jednostki małe, tj. wskazane w zał. nr 5 do uor,

2) co najmniej głównych pozycji przepływów pieniężnych odnoszących się do każdej działalności przewidzianej do zaprzestania/zaprzestanej, przy czym za główne pozycje uznaje się przepływy pieniężne netto z działalności operacyjnej, przepływy pieniężne netto z działalności inwestycyjnej i przepływy pieniężne netto z działalności finansowej.

Należy podkreślić, że stanowisko zaleca przedstawienie informacji o aktywach, pasywach i przepływach pieniężnych działalności przewidzianej do zaprzestania/zaprzestanej jest zalecane w stanowisku tylko wtedy, gdy są one łatwo dostępne, co według Komitetu oznacza, że „są przedmiotem sprawozdawczości dla celów zarządzania jednostką”.

Podobnie jak w przypadku informacji opisowych, pozycje bilansu oraz rachunku przepływów pieniężnych powinny być ujawnione odrębnie dla każdej działalności przewidzianej do zaprzestania/zaprzestanej (oczywiście wtedy, gdy jednostka ma więcej niż jedną taką działalność).

Wszystkie te informacje jednostka powinna ujawniać dopóty, dopóki wykazuje w rzis lub ujawnia w dodatkowych informacjach i objaśnieniach jakiekolwiek przychody lub koszty działalności przewidzianej do zaprzestania/zaprzestanej. Przypadek podany w drugiej części zdania (po „lub”) może być niezrozumiały, warto go zatem wyjaśnić. Otóż może być tak, że w roku obrotowym jednostka nie osiągnęła żadnych przychodów operacyjnych i nie poniosła żadnych kosztów operacyjnych działalności przewidzianej do zaprzestania/zaprzestanej, ale miała inne przychody lub koszty dotyczące tej działalności, przy czym nie były one istotne z uwagi na ocenę rentowności. W takiej sytuacji działalność przewidziana do zaprzestania/zaprzestana nie musi być w ogóle wyodrębniona w rzis (dotyczy to także jej wyniku), ale jej przychody, koszty i wyniki będą przedstawione w dodatkowych informacjach i objaśnieniach (zgodnie z pkt 2 ppkt 5 zał. nr 1 do uor).

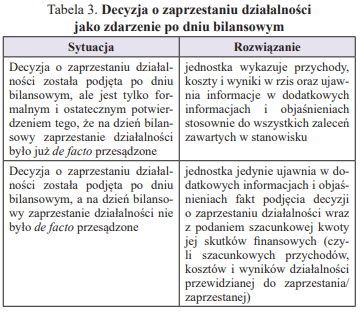

Podjęcie decyzji o zaprzestaniu działalności po dniu bilansowym

Decyzja o zaprzestaniu danej działalności może zostać podjęta przez odpowiedni organ jednostki już po dniu bilansowym, ale jeszcze przed zatwierdzeniem sf. Nasuwa się oczywiste pytanie, co należy zrobić w takim przypadku. W stanowisku przyjęto rozwiązanie zgodne z KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja. Chodzi oczywiście o tzw. korygujące i niekorygujące zdarzenia po dniu bilansowym (patrz tabela 3).

[1] Chyba że założymy, że jej podejmowanie było procesem bardzo rozciągniętym w czasie i rozpoczęło się jeszcze przed dniem bilansowym lub najpóźniej tego dnia, co jest oczywiście bardzo naciągane.

Wydaje się, że w drugim przypadku opisanym w tabeli 3 wnioski są zbyt daleko idące. Jeżeli bowiem zdecydowano, że warunkiem zaistnienia działalności przewidzianej do zaprzestania jest podjęcie decyzji w tej sprawie przez władny organ, to z uwagi na to, że taka decyzja została podjęta po dniu bilansowym, na dzień bilansowy jej po prostu nie było[1]. Podjęcie decyzji o zaprzestaniu działalności po dniu bilansowym nie powinno być zatem w żadnym razie rozważane w stanowisku jako zdarzenie korygujące.

Dodatkowy kłopot polega na tym, że ocena, czy mimo braku formalnej decyzji właściwego organu jednostki mamy do czynienia z „de facto przesądzeniem” zaprzestania danej działalności, będzie kwestią osądu (podobny problem dotyczy jednak większości zdarzeń po dniu bilansowym).

Prezentacja w łącznych sprawozdaniach finansowych

Przypomnijmy, że w myśl art. 51 ust 1 uor jednostka, w skład której wchodzą jednostki organizacyjne sporządzające samodzielne sf, sporządza łączne sf, będące sumą sf jednostki i wszystkich jej oddziałów (zakładów), z odpowiednimi wyłączeniami. Jeżeli taka jednostka wewnętrzna prowadzi działalność przewidzianą do zaprzestania/zaprzestaną, to w łącznym sf wykazuje się i ujawnia taką działalność zgodnie z postanowieniami stanowiska.

A co w przypadku, gdy wewnętrzna jednostka przewiduje zaprzestanie całej swojej działalności? Wtedy też w sf łącznym traktuje się ją jak działalność przewidzianą do zaprzestania/zaprzestaną i wykazuje oraz ujawnia zgodnie z postanowieniami stanowiska.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Ustawowy wymóg

- Definicja działalności przewidzianej do zaprzestania lub zaprzestanej

- Zaprzestanie jednej działalności na rzecz innej

- Zakres wykazywanych przychodów i kosztów

- Sposób wykazywania przychodów, kosztów oraz wyników

- Więcej niż jedna działalność przewidziana do zaprzestania lub zaprzestana

- Powody zakończenia wyodrębniania działalności przewidzianej do zaprzestania lub zaprzestanej

- Ujawnianie innych informacji

- Podjęcie decyzji o zaprzestaniu działalności po dniu bilansowym

- Prezentacja w łącznych sprawozdaniach finansowych