Wybór pozycji do badania (cz. I)

Biegły rewident, badając sprawozdanie finansowe (sf), może stosować różne techniki i narzędzia. Część z nich ma zastosowanie do badania całych zbiorów danych, a część – do wybranej ze zbioru, bardziej lub mniej reprezentatywnej, próbki jednostek (pozycji) wchodzących w jego skład.

Biegły rewident, badając sprawozdanie finansowe (sf), może stosować różne techniki i narzędzia. Część z nich ma zastosowanie do badania całych zbiorów danych, a część – do wybranej ze zbioru, bardziej lub mniej reprezentatywnej, próbki jednostek (pozycji) wchodzących w jego skład.

Druga część artykułu znajduje się ⇒tutaj⇐

Zwiększenie liczby transakcji gospodarczych przeprowadzanych przez badane jednostki, szybki wzrost stopnia korzystania przez nie z technologii informatycznych do przetwarzania danych, przy jednoczesnej presji na ograniczenie czasu trwania i kosztu badania sprawiły, że coraz rzadziej możliwe jest bezpośrednie sprawdzenie, policzenie i zmierzenie wszystkich pozycji, które znajdują się lub powinny się znaleźć w sf. Badaniu pełnemu podlegają tylko niektóre pozycje, co zwiększa ryzyko niewykrycia istotnych zniekształceń sf. Wybór pozycji do badania wymaga więc szczególnej uwagi. Nie chodzi przy tym zwykle o pojedynczą procedurę i jeden wybór, ale o ciąg kolejno następujących po sobie czynności i wielu związanych z nimi wyborów. Ich celem jest sformułowanie wniosków nt. całości lub części badanego zbioru.

W praktyce główny problem to zachowanie równowagi między skutecznością a gospodarnością przeprowadzanych czynności rewizyjnych. Łatwo narazić się na zarzut braku podstaw do formułowania wniosków lub ich nieracjonalności ze względu na niewystarczające bądź nieodpowiednie dowody badania leżące u ich podstaw. Z jednej strony wiadomo, że nawet gdyby biegły rewident zbadał wszystko, co znajduje się lub powinno się znaleźć w sf, nie mógłby całkowicie wyeliminować ryzyka wyrażenia na jego temat nieprawidłowej opinii. Z drugiej strony wybór do badania wszystkich lub prawie wszystkich jednostek, składających się na daną grupę transakcji czy saldo, ogranicza ryzyko popełnienia błędu. Daje też możliwość formułowania wniosków z większą pewnością. Koszt takiego badania jest jednak wyższy. Nie zawsze też jest ono możliwe.

Przy wyborze pozycji do badania trzeba uwzględnić, że rzadko kiedy biegły rewident ogranicza się do stosowania pojedynczej procedury, aby ocenić (sformułować wniosek) wiarygodność stwierdzenia dotyczącego salda bilansowego, grupy transakcji bądź operacyjnej skuteczności procedur kontroli wewnętrznej stosowanych przez badaną jednostkę. Podobnie przy formułowaniu opinii z badania całego sf pod uwagę brana jest kombinacja dowodów pochodzących z różnych źródeł. Wybór danego podejścia (lub ich kombinacji) zależy od konkretnych okoliczności badania oraz od tego, czy ma ono służyć badaniu działania systemu kontroli wewnętrznej (dalej badania kontroli), czy szczegółowych testów wiarygodności (dalej testy szczegółowe).

[1] Ze względu na rozmiar artykuł ogranicza się do omówienia wybranych zagadnień. Zainteresowanych pogłębieniem wiedzy nt. wyboru pozycji do badania zachęcamy do sięgnięcia po książkę Sztuka wyboru – część I, która ukazała się nakładem Centrum Edukacji PIBR w czerwcu 2019 r.

Celem artykułu jest naświetlenie wybranych zagadnień[1] warunkujących racjonalność wyboru pozycji do badania jako źródła dowodów rewizyjnych ze szczególnym uwzględnieniem próbkowania.

Możliwe podejścia do wyboru pozycji do badania

Podstawowe wymogi dotyczące wyboru pozycji do badania określa KSB 500 Dowody badania. Zawiera on również wskazówki, jak wykorzystać dostępne sposoby wyboru pozycji do testowania, aby możliwe było uzyskanie przy ich pomocy wystarczających i odpowiednich dowodów badania. Jego uzupełnieniem jest KSB 530 Próbkowanie, którego przedmiotem są zasady przeprowadzania przez biegłego rewidenta badania wyrywkowego z wykorzystaniem metod statystycznych i niestatystycznych, w tym projektowania i wyboru próbki do badań kontroli i testów szczegółowych oraz uogólniania uzyskanych wyników na cały zbiór (populację).

Poprawność relacji między liczbą jednostek składających się na zbiór wymagających zbadania a wiarygodnością uzyskanych wyników jest raczej kwestią zawodowego osądu aniżeli sprawą nadającą się do dokładnego pomiaru. Każdy osąd powinien być jednak racjonalny, a gdy dotyczy spraw ważnych, także udokumentowany. Biegły rewident musi więc w sposób racjonalny ustalić poziom szczegółowości, z jaką będzie badał określone zagadnienie, pozycję, grupę transakcji czy saldo. Chodzi o taki wybór, który zapewni uzyskanie wystarczających i odpowiednich dowodów badania przy najniższym koszcie. Biegły rewident ma do wyboru cztery główne podejścia:

- badanie wszystkich pozycji zbioru (sprawdzenie 100%) – zwane metodą pełną,

- świadomy wybór do badania tylko określonych pozycji zbioru – zwany wyborem celowym lub metodą selektywną,

- wybór pozycji zbioru do badania metodą próbkowania – zwany też badaniem wyrywkowym,

- nieobjęcie zbioru badaniem.

Metoda pełna polega na poddaniu badaniom ogółu jednostek objętych zbiorem składających się na grupę transakcji lub saldo konta (lub podzbioru należącego do zbioru). Jest to metoda dająca wyniki o najwyższym poziomie pewności, ale jednocześnie najbardziej pracochłonna i kosztowna. Stosuje się ją głównie do przeprowadzania testów szczegółowych. Jej zastosowanie do badań kontroli ogranicza się do przypadku, gdy sprawdzane kontrole są bardzo ważne, choć następują kilka lub co najwyżej kilkadziesiąt razy w roku obrotowym. Metoda ta daje najlepsze wyniki w przypadku zastosowania do badania zbiorów obejmujących małą liczbę jednostek, o znacznej wartości, dotyczących nietypowych transakcji bądź istotnych z innych powodów, gdy ryzyko kontroli i ryzyko nieodłączne dla danego obszaru badania są wysokie. Może to dotyczyć również większych zbiorów, gdy zastosowanie innych metod nie zapewnia dostarczenia wystarczających i odpowiednich dowodów badania.

Wybór celowy (metoda selektywna) polega na sprawdzeniu tylko niektórych, świadomie dobranych, pozycji zbioru. Metoda ta może być stosowana zarówno do przeprowadzania testów szczegółowych, jak i do badań kontroli. Jej zaletą jest, że pozwala przy wyborze jednostek do badania uwzględnić zarówno kryteria ilościowe, wartościowe, jak i jakościowe. Zwykle do badania tą metodą wybierane są pozycje przekraczające określoną kwotę pieniężną (np. wyższą od poziomu istotności wykonawczej), służące uzyskaniu określonych informacji oraz wstępnej ocenie racjonalności zaprojektowania i skuteczności działania procedur kontroli. Wybór celowy stosuje się także do istotnych operacji z jednostkami powiązanymi, transakcji nietypowych, obarczonych ryzykiem oszustwa, zmieniających wynik finansowy ze straty w zysk (lub odwrotnie) oraz dokonanych na przełomie lat obrotowych.

Próbkowanie (badanie wyrywkowe) polega na stosowaniu procedur rewizyjnych do części jednostek zbioru dobranych w sposób, który daje uzasadnioną podstawę do sformułowania wniosków o prawidłowości całego zbioru. Wybrana do bezpośredniego badania część jednostek objętych zbiorem nazywana jest próbką. Aby zapewnić jej reprezentatywność, wybór jednostek do badania musi nastąpić w sposób dający każdej jednostce objętej zbiorem możliwość bycia wybraną. Próbka powinna być reprezentatywna dla zbioru pod względem weryfikowanej cechy, co pozwala uogólnić wnioski wynikające z badania. Przez ,,reprezentatywność” rozumie się przy tym częstość i zasięg występowania nieprawidłowości, a nie ich rodzaj. Próbkowanie stosuje się, gdy trzeba sformułować wnioski nt. całego zbioru, a badanie pełne nie jest możliwe lub ekonomicznie uzasadnione. Często próbkowanie łączy się z badaniem jednego i tego samego zbioru metodą wyboru celowego.

Ostatnia metoda, tj. nieobjęcie badaniem, została przywołana celowo, aby przypomnieć, że osiąganie przez biegłego rewidenta celów ogólnych i cząstkowych badania nie wymaga poddania szczegółowej weryfikacji wszystkich danych i informacji, które znajdują się lub powinny się znaleźć w badanym sf.

Co do zasady tylko metoda pełna oraz próbkowanie – o ile zostaną zastosowane prawidłowo – umożliwiają sformułowanie wiarygodnych wniosków nt. całego badanego zbioru.

Związek ryzyka próbkowania z ryzykiem badania

[2] Istnieje również ryzyko niezwiązane z próbkowaniem. Zgodnie z KSB 530.5(d) oznacza ono prawdopodobieństwo, że biegły rewident sformułuje błędny wniosek z jakiegokolwiek innego powodu niż ryzyko próbkowania, np. zastosuje niewłaściwe procedury badania, błędnie zinterpretuje jego wyniki lub nie rozpozna występującej w próbce nieprawidłowości. Poziom tego ryzyka można ograniczyć poprzez szkolenia lub zwiększony nadzór ze strony osób mających odpowiednią wiedzę i doświadczenie.

[3] Zob. KSB 530.5(c).

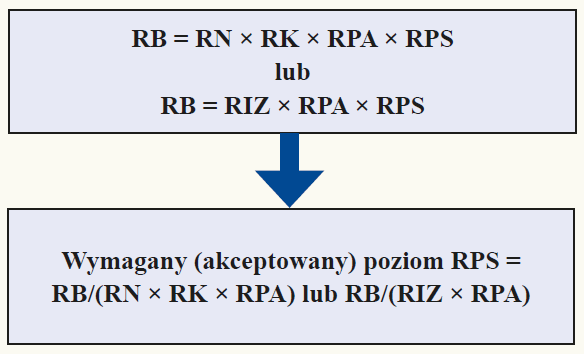

Podstawowym problemem, z jakim musi się zmierzyć biegły rewident przy każdym badaniu wyrywkowym, jest ryzyko próbkowania[2] określające prawdopodobieństwo, że wniosek wyprowadzony na podstawie próbki może się różnić od wniosku, jaki byłby sformułowany, gdyby tej samej procedurze badania poddano cały zbiór[3]. Jest to więc ryzyko, że próbka nie jest reprezentatywna. Ryzyka tego nie da się całkowicie wyeliminować. Można jednak wpłynąć na jego poziom. W tym celu warto – chociaż nie jest to wymagane przez KSB – posłużyć się zmodyfikowanym modelem zależności składników ryzyka badania. Modyfikacja polega na tym, że ryzyko przeoczenia zostało w nim podzielone na dwie oddzielne kategorie. Dzięki temu przy badaniu można zarówno uwzględnić ryzyko nieskuteczności analitycznych procedur wiarygodności, jak i testów szczegółowych (w tym przeprowadzanych metodą wyrywkową) w toku wykrywania istotnych zniekształceń. Zmodyfikowany model ryzyka badania przedstawia wzór:

gdzie:

RB – ryzyko badania,

RN – ryzyko nieodłączne,

RK – ryzyko kontroli,

RIZ – ryzyko istotnego zniekształcenia sf = RN × RK,

RPA – ryzyko nieskuteczności analitycznych procedur badania wiarygodności zastosowanych do wykrywania zniekształceń,

RPS – ryzyko nieskuteczności testów szczegółowych zastosowanych do wykrywania zniekształceń,

RP – ryzyko przeoczenia = RPA × RPS.

Wzór pozwala w sposób uporządkowany ustalić oczekiwania co do wymaganej pewności wyników próbkowania i ich powiązanie z wynikami zastosowania innych procedur badania, nakierowanych na osiągnięcie tego samego celu. Wzór ma wspomagać – a nie zastępować – osąd zawodowy biegłego rewidenta. Poniższy przykład pokazuje, jak można wykorzystać go do ustalenia możliwego do zaakceptowania poziomu ryzyka próbkowania przy różnych poziomach RIZ i RPA. Ryzyko to można uwzględnić przy projektowaniu wielkości próbki. Podczas badania wyrywkowego dla potrzeb testów szczegółowych RPS może być utożsamiane – w całości lub w części – z ryzykiem próbkowania. Jeżeli próbkowanie służy do badania kontroli, punktem odniesienia jest akceptowany poziom RK.

Biegły rewident zamierza uzyskać dowody wiarygodności określonych stwierdzeń, łącząc ze sobą wyniki przeprowadzenia różnych procedur nakierowanych na badanie tego samego zagadnienia. Chcąc osiągnąć wyznaczony cel, ocenia powiązane ryzyka. W wyniku tej oceny określa RIZ na 100% (1,00) oraz RPA na 50% (0,50). Akceptowane RB wynosi 5% (0,05). Wynik uzyskany po podstawieniu danych do wzoru, tzn. RPS = , wskazuje, że dopuszczalne RPS powinno wynosić nie więcej niż 10% (0,10). Oznacza to, że biegły rewident musi oczekiwać, że badania dadzą co najmniej 90% pewność. Wskazówki te wymagają uwzględnienia przy projektowaniu wielkości próbki stosowanej do testów szczegółowych. Jeżeli testy będą przeprowadzane wyłącznie drogą próbkowania, cały oczekiwany poziom pewności (90%) powinien być mu przypisany. Oznacza to, że akceptowane ryzyko próbkowania wyniesie 10%. Jeżeli część dowodów mających potwierdzić wiarygodność badanego zbioru będzie pochodzić z testów przeprowadzanych w inny sposób (np. metodą wyboru celowego), oczekiwany poziom pewności może być w racjonalny sposób przypisany różnym źródłom.

Biegły rewident, który nie chce posługiwać się zmodyfikowanym modelem ryzyka badania ani określać w sposób wymierny ogólnych zależności zachodzących między składowymi ryzyka badania, musi w inny racjonalny sposób ustalić swoje oczekiwania co do wymaganej pewności wyników próbkowania i powiązać je z wynikami zastosowania innych procedur.

Próbkowanie metodami statystycznymi i niestatystycznymi

Biegły rewident nie musi stosować do badania wyrywkowego zasad statystyki i rachunku prawdopodobieństwa. Zakłada się bowiem, że niezależnie od wybranego sposobu badania, w podobnych warunkach powinno być możliwe uzyskanie podobnego poziomu pewności. Jednak nawet gdy biegły rewident nie zamierza stosować metod statystycznych, powinien rozumieć ich zasady. Przy każdym badaniu istnieje ryzyko, że biegły rewident błędnie zastosuje prawidłowe procedury lub wyciągnie niewłaściwe wnioski z poprawnie zbadanych próbek. Stosowanie, a co najmniej znajomość metod statystycznych ogranicza dowolność interpretacji i ułatwia uzasadnienie wniosków. Nic więc dziwnego, że metody statystyczne są często punktem wyjścia do budowy planów niestatystycznego próbkowania.

[4] Zob. KSB 530.5(g).

Metody statystyczne charakteryzują dwie główne cechy[4]:

- wybór pozycji (jednostek) zbioru do próbki następuje losowo,

- do oceny wyników badania próbki, w tym pomiaru ryzyka próbkowania, stosuje się rachunek prawdopodobieństwa.

Metodę próbkowania, która nie ma choć jednej z tych cech, uznaje się za niestatystyczną. Próbkowanie nigdy nie daje wyników pewnych w 100%, bo ani nie bada się wszystkich jednostek objętych zbiorem, ani próbka nie jest nigdy w pełni reprezentatywna. Aby więc było możliwe sformułowanie racjonalnych wniosków, biegły rewident powinien znać odpowiedzi na następujące pytania:

- Jaka jest szacowana wielkość nieprawidłowości w całym zbiorze?

- Ile wynosi szacowany błąd próbkowania?

- Jaka jest wiarygodność (pewność) szacunku co do wysokości błędu próbkowania?

- Czy szacowana wielkość nieprawidłowości przekracza akceptowany poziom?

- Jeżeli szacowana wielkość nieprawidłowości jest mniejsza od akceptowanej, to jak duży jest margines (różnica) między nimi?

Odpowiedzi na te pytania musi znać każdy biegły rewident, niezależnie od tego, czy stosuje statystyczne, czy niestatystyczne metody próbkowania. Jedyna różnica dotyczy sposobu ich formułowania i dokumentowania. Metody statystyczne dają możliwość udzielenia wymiernej (określonej liczbowo) odpowiedzi na postawione pytania, gdyż wykorzystują rachunek prawdopodobieństwa. Biegły rewident stosujący metody statystyczne, określając wielkość błędu próbkowania, może podać dwa parametry:

- poziom pewności (ufności),

- górną granicę przedziału pewności (ufności).

Mimo podobieństwa nazw oba te pojęcia mają różne znaczenie. Poziom pewności (ufności) mówi, jak bardzo możemy być pewni uzyskanych rezultatów (na ile możemy im zaufać). Może on być określony liczbą bezwzględną (np. 0,95) lub procentem (np. 95%). Uzupełnia ryzyko próbkowania do wartości 1,00 lub 100%.

Przedział pewności (ufności) pokazuje natomiast, że poszukiwana rzeczywista wartość lub wielkość (np. zniekształcenie pieniężne lub wskaźnik odchyleń) mieści się z określonym prawdopodobieństwem w pewnym przedziale. Ponieważ biegłego rewidenta interesuje głównie najgorszy możliwy scenariusz, tzn. maksymalna wartość lub ilość nieprawidłowości, w dokumentacji badania podaje się zwykle tylko górną granicę przedziału. Próbkowanie metodami statystycznymi umożliwia zmierzenie (w liczbach bezwzględnych lub procentowych) prawdopodobieństwa, że próbka o określonej wielkości i charakterystyce (np. liczbie zawartych w próbce błędów) pochodzi ze zbioru, w którym górna granica nieprawidłowości „jest nie większa niż Y” lub nieprawidłowości „mieszczą się w przedziale od X do Y”. Dzięki temu łatwiej dopasować parametry badania do potrzeb biegłego.

Przy próbkowaniu metodami niestatystycznymi, udzielając odpowiedzi na te same pytania co w przypadku próbkowania przeprowadzonego metodami statystycznymi, biegły rewident z konieczności musi się ograniczyć do słownego opisu opartego na osądzie zawodowym.

Główne różnice między tymi podejściami do próbkowania ilustruje tabela.

Główne różnice między próbkowaniem metodami statystycznymi i niestatystycznymi

| Obszar/zagadnienie | Próbkowanie metodami | |

| statystycznymi | niestatystycznymi | |

| Wybór jednostek do próbki | losowy | oparty na osądzie zawodowym lub losowym |

| Sposób ustalenia wielkości próbki /td> | oparty na dorobku statystyki matematycznej /td> | oparty na osądzie zawodowym /td> |

| Wielkość próbki w podobnych warunkach | zwykle mniejsza od ustalonej metodami niestatystycznymi | zwykle większa od ustalonej metodami statystycznymi |

| Ocena wyników badania próbki | oparta na statystyce matematycznej i osądzie zawodowym | oparta na osądzie zawodowym |

| Określenie ryzyka próbkowania | w sposób liczbowy przy wykorzystaniu rachunku prawdopodobieństwa | w sposób opisowy przy wykorzystaniu osądu zawodowego |

| Uogólnienie wyników badania próbki na cały zbiór | uwzględniające ryzyko próbkowania oszacowane przy wykorzystaniu rachunku prawdopodobieństwa | uwzględniające ryzyko próbkowania oszacowane przy wykorzystaniu osądu zawodowego |

Niestatystyczne metody próbkowania – jak wspomniano – są często wzorowane na metodach statystycznych.

[5] Inne stosowane przy badaniu odmiany próbkowania według atrybutów to nieopisane w artykule metody: sekwencyjna, akceptacji wyników oraz próbkowanie wykrywające

[6] Rzadziej wykorzystywane do badania odmiany próbkowania według zmiennych to nieopisane w artykule metody: jednostek naturalnych, oszacowania różnicy, oszacowania proporcji oraz „średnio na jednostkę”. Trzy ostatnie metody nazywane są ,,klasycznymi’’ ze względu na ich długoletnie stosowanie do badań statystycznych. Nie są zbyt popularne wśród biegłych rewidentów. Aby się nimi posługiwać, należy opanować podstawy statystyki opisowej i matematycznej, w tym umiejętność wyliczania i interpretacji takich zmiennych jak średnia oraz odchylenie standardowe. Niezbędne jest również poznanie zasad estymacji oraz weryfikacji hipotez statystycznych.

[7] Chyba że zostały specjalnie w tym celu zaprojektowane. Przykładowo wielokrotne i wcześniej zaplanowane obserwacje działania fizycznych kontroli dostępu do magazynu mogą spełnić kryteria badania wyrywkowego.

Do badania kontroli stosuje się zwykle próbkowanie według atrybutów metodą stałej próbki[5]. W wyniku zastosowania tej metody można sformułować wniosek nt. częstości występowania w zbiorze danej cechy (pozytywnej lub negatywnej). Chodzi o odpowiedź na pytanie, ile razy coś się zdarzyło w badanym okresie.

W przypadku testów szczegółowych próbkowanie przeprowadza się zwykle według zmiennych, metodą jednostek pieniężnych MUS (Monetary Unit Sampling)[6]. W wyniku stosowania metody MUS można sformułować wniosek nt. kwot pieniężnych objętych zbiorem i odpowiedzieć na pytanie: ile wynosi wartość pieniężna tego, co zdarzyło się w danym okresie?

Metoda stałej próbki (w przypadku badania kontroli) oraz MUS (w przypadku przeprowadzania testów szczegółowych) cieszą się stosunkowo dużą popularnością. Zdobyły uznanie, bo są stosunkowo proste, nie wymagają posiadania wiedzy statystycznej, a do zaplanowania próbki oraz oceny uzyskanych wyników wystarczy umiejętność posługiwania się odpowiednimi tablicami i prostymi wzorami.

Przebieg próbkowania

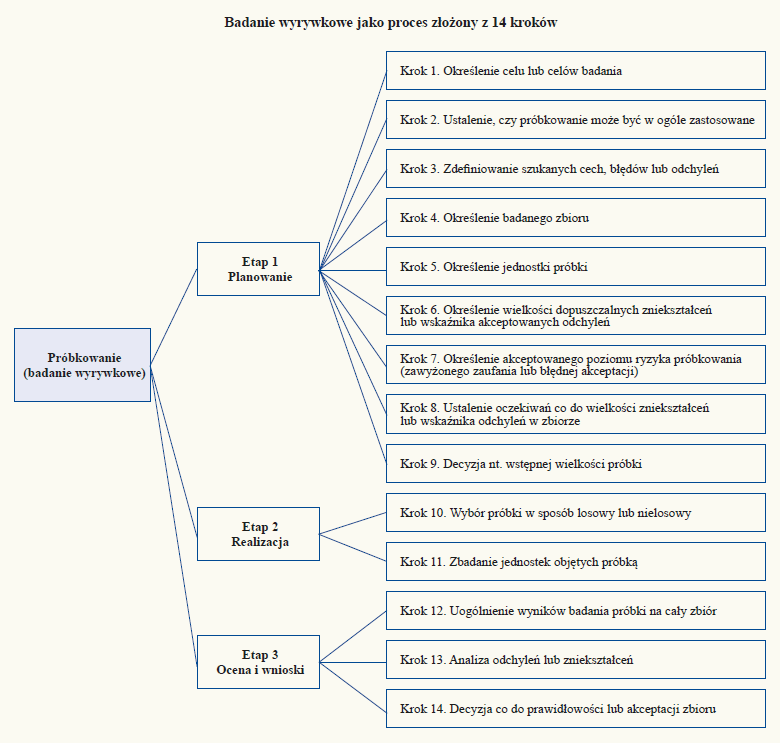

Częstym błędem w praktyce jest nadmierna koncentracja na wielkości lub na samym wyborze próbki. Tymczasem badanie wyrywkowe, z czym wiąże się badanie jednostek objętych próbką, to proces, w toku którego wybór jednostek do próbki stanowi tylko jeden z kilkunastu niezbędnych kroków.

Przebieg tego procesu ilustruje rysunek na następnej stronie, który ma ułatwić zrozumienie procesu próbkowania oraz dokumentowania wykonanej pracy. Przebieg próbkowania zarówno metodami statystycznymi, jak i niestatystycznymi jest jednakowy.

Ze względu na obszerność tematyki przedstawiono dalej tylko wybrane zagadnienia związane z procesem próbkowania.

Częstym błędem (krok 2) jest przyjęcie założenia, że każdy inny niż celowy wybór części (a nie ogółu) jednostek objętych danym zbiorem do badania stanowi próbkowanie. Tymczasem z próbkowaniem mamy do czynienia tylko wtedy, gdy biegły rewident na podstawie badania próbki zamierza sformułować wniosek o określonym z góry poziomie pewności nt. całego zbioru. Powszechnie uważa się również, że pewne procedury rewizyjne nie mogą być wykonywane w formie próbkowania[7]. Są to:

- zapytania i obserwacje,

- procedury analityczne,

- badania kontroli, których wyniki nie mają być uogólnione na cały zbiór,

- testy automatycznych kontroli aplikacyjnych w środowisku IT,

- przeglądanie lub skanowanie przy pomocy narzędzi wspomagających badanie określonego zbioru w celu wyselekcjonowania nietypowych pozycji,

- inne procedury, których celem nie jest ocena cech (atrybutów) posiadanych lub nie przez cały zbiór[8].

[8] Dotyczyć to może np. badań wybranych dokumentów przeprowadzanych tylko po to, aby uzyskać ogólną wiedzę nt. systemu rachunkowości jednostki bądź istnienia procedur kontroli określonych cykli transakcji (np. zakup, sprzedaż). Celem takich procedur zwykle nie jest wyciągnięcie wniosków nt. cech (atrybutów) posiadanych lub nie przez wszystkie transakcje przetworzone w badanym okresie.

[9] To, że takie nieprawidłowości nie wpływają na wynik próbkowania, nie oznacza, że nie trzeba ich uwzględnić przy badaniu innych obszarów (np. prawidłowości działania kontroli wewnętrznej, prezentacji i ujawnień w sf czy prowadzenia ksiąg rachunkowych). Istnieje obowiązek dokonania nie tylko analizy ilościowej lub wartościowej, ale i jakościowej nieprawidłowości ujawnionych w trakcie badania wyrywkowego

Nieprecyzyjne określenie (krok 3) szukanych cech (atrybutów) zbioru, nieprawidłowości (błędów lub odchyleń) oraz warunków ich wystąpienia może zniekształcić wynik badania. Jest to spowodowane tym, że informacje wynikające z badań próbki są uogólniane na cały zbiór. Gdy przedmiotem badania wyrywkowego jest wiarygodność salda lub grupy operacji (testy szczegółowe), biegłego rewidenta interesują głównie błędy powodujące zniekształcenia o charakterze pieniężnym. Jeżeli przedmiotem badania jest koncepcja i skuteczność działania procedur kontroli wewnętrznej, nieprawidłowością będzie ujawnione w próbce odstępstwo (odchylenie) od obowiązującego w badanej jednostce wzorca postępowania. Warto też pamiętać, że nie każda nieprawidłowość stwierdzona podczas badania próbki przekłada się na wnioski z badania wyrywkowego. Żeby tak było, nieprawidłowość musi się bezpośrednio wiązać z uprzednio określonym celem badania (krok 1). Przykładowo ujawnienie błędnego adresu lub numeru NIP na fakturze zakupowej nie oznacza, że zobowiązanie nie istnieje lub jest źle wycenione. Błędne zakwalifikowanie maszyny do środków transportu też nie oznacza nieprawidłowości, jeżeli celem badania była weryfikacja istnienia środków trwałych[9].

Ważnym krokiem (4) przy próbkowaniu jest określenie badanego zbioru. Musi on być odpowiedni do celu badania. Przykładowo, jeżeli celem jest sprawdzenie, czy wycena należności nie jest zawyżona, badanym zbiorem może być lista sald należności od odbiorców. Gdyby natomiast celem było sprawdzenie kompletności należności, ta sama lista byłaby mniej przydatna. Próbkowanie nie dostarczy wtedy wymaganych dowodów, ponieważ brakujące w zbiorze pozycje nie mogą, ze zrozumiałych względów, zostać wybrane do próbki. Jeden i ten sam zbiór, zależnie od jego podziału na klasy, może obejmować różną liczbę jednostek objętych próbkowaniem (krok 5). Przykładowo saldo bilansowe należności od 264 odbiorców, którzy nie zapłacili 760 faktur o łącznej wartości 8 mln zł, może być podzielone odpowiednio na 264, 760 lub nawet 8 mln jednostek próbkowania (jeśli wybiera się pojedyncze złotówki, jak to się dzieje przy opisanej dalej metodzie MUS). Nie ma również przeszkód, aby podzielić to saldo jeszcze w inny sposób, o ile jest to uzasadnione celem badania.

Aby ustalić wymaganą wielkość (liczebność) próbki, konieczne jest określenie poziomu dopuszczalnego błędu (krok 6). Przez pojęcie to rozumie się maksymalne zniekształcenie pieniężne (testy szczegółowe) lub górną granicę odchyleń (badanie kontroli), jakie biegły rewident może tolerować i nadal uważać badany zbiór za poprawny. Górną granicę błędu nazywa się czasem granicą dopuszczalną. Po zbadaniu próbki ustala się szacowaną wielkość błędu, czyli granicę osiągniętą – uwzględniając przy tym rezerwę (margines) na ryzyko próbkowania. Warunkiem uznania zbioru za poprawny jest, aby granica osiągnięta była mniejsza lub równa granicy dopuszczalnej.

Błąd dopuszczalny jest ustalany z góry, przed wykonaniem jakichkolwiek procedur badania jednostek objętych próbką. Wynika to ze stosowania koncepcji istotności do badania wyrywkowego. Inaczej określa się błąd dopuszczalny dla potrzeb badań kontroli, a inaczej dla testów szczegółowych. Przedstawia to tabela.

| Typ badań | Jednostka pomiaru | Charakterystyka | Oczekiwania co do wielkości |

| Badania kontroli | dopuszczalny wskaźnik odchyleń | górna granica tolerowanych odchyleń od wzorca procedury kontrolnej stosowanej do zbioru | maksymalny wskaźnik procentowy lub liczbowy odchyleń od wzorca badanej procedury kontrolnej, który biegły rewident może zaakceptować bez zmiany założonego stopnia zaufania do kontroli wewnętrznej na poziomie stwierdzeń w danym obszarze |

| Testy szczegółowe | dopuszczalne zniekształcenie | maksymalne tolerowane zniekształcenie pieniężne w zbiorze | kwota niższa lub równa istotności wykonawczej przyjętej do badania danej pozycji bilansu czy grupy transakcji wynikowych |

W kolejnym kroku (7) biegły rewident określa akceptowany poziom ryzyka próbkowania. W przypadku próbkowania metodami statystycznymi określa się go w liczbach bezwzględnych (np. 0,1) lub procentowo (np. 10%). W razie próbkowania metodami niestatystycznymi określa go w sposób opisowy (np. ryzyko niskie). Bez względu na podejście do badania uwzględnienia wymagają składowe ryzyka próbkowania. Są to dwie kategorie, nazwane czasem ryzykiem alfa i beta. Ich istnienie oznacza, że ryzyko próbkowania w przypadku:

- badań kontroli – składa się z ryzyka zaniżonego (alfa) i zawyżonego (beta) zaufania do skuteczności stosowanej (badanej) procedury kontrolnej,

- testów szczegółowych – zawiera w sobie ryzyko błędnego odrzucenia (alfa) i błędnej akceptacji (beta) założenia o prawidłowości danego salda lub grupy transakcji.

Jak widać, ziszczenie się ryzyka może prowadzić do sformułowania na podstawie próbki nieprawidłowych wniosków. Biegły rewident powinien być szczególnie wyczulony na możliwość wystąpienia ryzyka typu beta, ponieważ podwyższone ryzyko przeoczenia wpływa negatywnie na skuteczność badania.

[10] To znaczy, że tolerowane będą co najwyżej 3 odchylenia (odstępstwa od obowiązującego w jednostce sposobu postępowania) na każde 100 zbadanych procedur kontrolnych.

Kolejny krok (8) to ustalenie oczekiwań co do wielkości zniekształceń lub wskaźnika odchyleń w zbiorze. Logika podpowiada, że wielkości ustalone w tym kroku powinny być niższe od tolerowanych, aby badanie wyrywkowe miało sens. Przykładowo, jeżeli wskaźnik akceptowanych odchyleń wynosi 3%[10], nie jest zasadne przeprowadzenie badań kontroli, o ile oczekiwany wskaźnik odchyleń wynosi 5%. Również przy przeprowadzaniu testów szczegółowych biegły rewident powinien ocenić oczekiwane zniekształcenie pieniężne w zbiorze. W tym przypadku jednak jego podejście jest inne. Jeżeli wielkość akceptowanego zniekształcenia pieniężnego jest niższa od oczekiwanego, na ogół nie spowoduje to rezygnacji z testów szczegółowych (bo zniekształcenia, w przeciwieństwie do odchyleń ujawnionych podczas badania kontroli, można skorygować), ale sprawi, że ich zakres (a w tym wielkość próbki) znacząco wzrośnie. Czasami może być potrzebne – o ile to możliwe – badanie pełne.

W kolejnym kroku (9) następuje podjęcie decyzji co do wstępnej wielkości próbki. Musi ona wystarczać dla obniżenia ryzyka próbkowania do dającego się akceptować niskiego poziomu. Wymóg ten obowiązuje bez względu na stosowaną metodę badania. Wielkość próbki może być określona na podstawie wzoru statystycznego lub zawodowego osądu. Najważniejszym czynnikiem wpływającym na wielkość próbki, bez względu na metodę badania, jest akceptowany poziom ryzyka próbkowania. Natomiast stosunkowo nieznaczny wpływ na wielkość próbki ma wielkość zbioru, chyba że jest on bardzo mały lub stosuje się metodę MUS. Co więcej, mniejsza, ale bardziej reprezentatywna próbka będzie lepsza od próbki większej, ale mało podobnej pod względem rozkładu badanej cechy w całym zbiorze.

Następny krok (10) badania wyrywkowego to wybór jednostek do próbki w sposób losowy lub nielosowy. Zastosowanie statystycznej metody badania oznacza, że próbka musi być wybrana w sposób losowy. Wymóg ten spełniają tylko schematy wyboru oparte na rachunku prawdopodobieństwa. Główne techniki wyboru to:

- wybór losowy,

- wybór systematyczny,

- losowanie według prawdopodobieństwa proporcjonalnych wielkości (zwane też PPW lub wyborem według wartości ważonych),

- losowanie warstwowe (zwane stratyfikacją).

Wybór losowy stosuje się do badania zbioru, który składa się z jednostek podobnych pod względem posiadanych cech (charakterystyk) lub narażenia na ryzyko. Oznacza on taki sposób wyboru, przy którym wszystkie jednostki zbioru mają jednakowe lub znane prawdopodobieństwo (szansę) dostania się do próbki. Występują różne odmiany tej techniki. Do badań statystycznych często wykorzystuje się dobór losowy prosty. Jego cechą charakterystyczną jest, że każda jednostka zbioru ma jednakową szansę trafienia do próbki. W przypadku badania sf najczęściej stosuje się losowanie zależne bez powtórzeń.

Wyróżniają je dwie cechy:

- jednostki w próbce nie mogą się powtarzać,

- raz wylosowana jednostka nie powraca już do zbioru.

Cechy te sprawiają, że wynik uzyskany podczas losowania pierwszej jednostki zmienia warunki wyboru następnej. Oznacza to, że jednostki zbioru nie mają takiej samej szansy trafienia do próbki. Prawdopodobieństwo trafienia do próbki poszczególnych jednostek jest znane, ale zmienia się w miarę postępów losowania.

KSB 530 wskazuje, że można stosować przy wyborze generatory oraz tablice liczb losowych. Te pierwsze są często wbudowane w arkusze kalkulacyjne (np. MS Excel) lub specjalne narzędzia do próbkowania. Tablice liczb losowych wychodzą już z użycia. Poniżej przedstawiono przykład wyniku losowania otrzymanego za pomocą jednego z bezpłatnych programów dostępnych w internecie. Został on stworzony wyłącznie w celu generowania liczb losowych. Wcześniej wprowadzono do niego następujące dane:

- technika wyboru – losowanie bez zwracania,

- wielkość badanego zbioru – 1850,

- rozmiar próbki (liczba jednostek w próbce) – 48,

- dolna granica generowanych liczb – 1,

- górna granica generowanych liczb – 1850.

Numery 1–1850 odpowiadają kolejności pozycji w rejestrze sprzedaży.

Wybór systematyczny polega na wyborze jednostek do próbki przy wykorzystaniu stałych przedziałów (tzw. interwałów). Pierwszą jednostkę dobiera się zwykle losowo, a każdą kolejną – z zachowaniem jednakowego odstępu w stosunku do poprzedniej.

Przebieg stosowania tej techniki jest następujący. W pierwszej kolejności liczbę jednostek zbioru (N) dzieli się przez wcześniej ustaloną wielkość próbki (n), aby określić przedział losowania (próbkowania – Pl). Pierwsza wybrana jednostka stanowi punkt startu. Powinien on znajdować się w pierwszym przedziale losowania [1–Pl]. Przykładowo, jeżeli wielkość przedziału wynosi 60, tj. [1–60], to trzeba w nim ustalić punkt startu, a następnie znaleźć te jednostki, które są oddalone od niego o wielokrotność przedziału losowania. Jeśli np. punktem startu jest 9. jednostka, kolejne wybrane to 69. (9 + 60), 129. (69 + 60), 189. (129 + 60), 249. (189 + 60) itd., aż zostanie wybrana łącznie wymagana liczba jednostek. Z każdego przedziału może zostać wybrana tylko jedna jednostka.

Losowanie według prawdopodobieństwa proporcjonalnych wielkości (PPW) jest właściwe, gdy przedmiotem zainteresowania biegłego rewidenta jest „wartość pieniężna” szukanych nieprawidłowości, a nie ich cechy ilościowe lub jakościowe. PPW jest przydatne zwłaszcza w przypadku testów szczegółowych nakierowanych na możliwe „zawyżenie” sald pozycji aktywów i transakcji wynikowych. W razie stosowania tej techniki przyjmuje się, że badany zbiór składa się z pojedynczych złotówek (lub innych jednostek monetarnych) i to one są przedmiotem wyboru. Zastosowanie PPW sprawia, że im wyższe jest saldo lub faktura, tym większe prawdopodobieństwo, że co najmniej jedna złotówka objęta tym saldem lub fakturą, a tym samym one same (saldo, faktura) zostaną wybrane do badania.

Technika ta w sposób szczególny łączy losowość wyboru jednostek do próbki z wielkością jednostek objętych danym zbiorem. Na wybór w bardzo dużym stopniu wpływają więc cechy badanego zbioru. Należy zadbać, aby nie było w nim sald zerowych, bo nawet jeżeli byłyby one istotnie zniekształcone, nie mogłyby trafić do próbki. Doświadczenie uczy, że także salda oraz pozycje o przeciwnym znaku w stosunku do większości innych w zbiorze (np. salda kredytowe na liście należności) należy wyłączyć z badanego zbioru i objąć innymi procedurami badania.

Losowanie PPW przebiega zwykle według następującego schematu:

1. Najpierw wylicza się przedział próbkowania (losowania) zgodnie z wzorem:

Pl = Wk/n ,

gdzie:

Pl – przedział losowania,

Wk – wartość księgowa badanego zbioru w jednostkach pieniężnych,

n – wielkość próbki (liczba jednostek pieniężnych).

2. Następnie wybiera się w sposób losowy jedną jednostkę pieniężną mieszczącą się w pierwszym przedziale próbkowania [1–Pl]. Jednostka ta jest traktowana jako punkt startu. Przykładowo, jeżeli przedział losowania wynosi 200 000 zł, to losowo wybiera się pojedynczą złotówkę mieszczącą się w przedziale od 1 do 200 000.

3. Kolejne wybierane jednostki pieniężne znajdują się w odległości przedziału losowania od poprzedniej. Kontynuując przykład: jeżeli punktem startu jest 5473. złotówka, to dalej powinny być kolejno wybrane: 205 473., 405 473., 605 473., 805 473. itd. – aż do uzyskania pełnej wielkości próbki (n – jednostek pieniężnych).

4. Badaniu podlegają te salda lub faktury, w których znajdują się wybrane złotówki. Jeżeli dane saldo lub faktura są odpowiednio duże (tzn. większe od przedziału losowania), znajdzie się w nich więcej niż jedna z wybranych złotówek. Dlatego przy stosowaniu tej techniki losowania liczba sald lub faktur podlegających badaniu będzie zwykle mniejsza od wielkości próbki. Ilustruje to kolejny przykład.

Jak wynika z przykładu, technika PPW jest podobna do wyboru systematycznego pod tym względem, że również występują w niej przedziały losowania. Podstawowa różnica polega na tym, że z populacji zbioru wybiera się jednostki wyodrębnione tylko logicznie (np. złotówki w saldach), a nie jednostki fizyczne (np. monety, faktury czy wyciągi bankowe). Dopiero w kolejnym kroku, tzn. już po wybraniu konkretnych jednostek z badanego zbioru (np. zestawienia należności), biegły rewident bada jednostki (salda, faktury), w których znalazły się wybrane jednostki pieniężne. Taki wybór wpływa na większe prawdopodobieństwo wyboru do badania sald czy faktur o większej wartości pieniężnej. Przy wyborze systematycznym ta cecha nie jest brana pod uwagę. Ze względu na swoje właściwości losowanie techniką PPW następuje w razie stosowania w opisanej dalej metody MUS.

Tabela na następnej stronie zawiera wybrane dane z rejestru, z którego następuje wybór faktur do badania. Wartość księgowa zbioru to 7 054 000 zł. Biegły rewident zdecydował, że wielkość próbki powinna wynosić 60 jednostek pieniężnych. Odpowiednio do tego przedział losowania wynosi 117 566 zł (7 054 000/60). Przy pomocy generatora liczb losowych ustalił, że punkt startu (1. złotówka) to 24 788. złotówka. Biegły rewident musi więc wybrać złotówki: 24 788., 142 354. (24 788 + 117 566), 259 920. (142 354 + 117 566), 377 486. (259 920 + 117 566) itd. Łącznie do próbki trafi

60 jednostek pieniężnych. Przedstawia to zestawienie:

| Numer faktury w rejestrze sprzedaży | Wartość netto (w zł) | Wartość skumulowana(w zł) | Wybrana faktura do badania? | Uzasadnienie |

| 9001 | 13 862 | 13 862 | nie | punkt startu (tzn. 24 788. złotówka) nie może być w tej fakturze, bo jest wyższy od wartości całej faktury |

| 9002 | 25 146 | 39 008 | tak | punkt startu znajduje się w wartości tej faktury |

| 9003 | 45 762 | 84 770 | nie | nie, bo poszukiwana jest 142 354. złotówka |

| 9004 | 233 874 | 318 644 | tak | druga (142 354. złotówka) i trzecia (259 920. złotówka) szukane złotówki znajdują się w wartości tej samej faktury |

| itd. | ... | ... | ... | ... |

Losowanie warstwowe(stratyfikacja) polega na podziale zbioru na autonomiczne warstwy (podzbiory)

o podobnych (w miarę jednorodnych) cechach (np. podobne wartości, narażenie na podobne ryzyko). Tym samym charakteryzują się mniejszą zmiennością badanych atrybutów oraz niezależnym losowaniem jednostek z każdej z warstw. Zaleca się, aby nie było ich więcej niż 4–5. Jednostka zbioru może należeć tylko do jednej warstwy. Z każdej warstwy losuje się odpowiednią liczbę jednostek, które są włączane do próbki. Schematy losowań jednostek objętych poszczególną warstwą mogą być dowolne, przez co stratyfikacja jest bardziej sposobem podziału zbioru w celu zwiększenia reprezentatywności próbki niż schematem wyboru.

Losowanie warstwowe jest zalecane w przypadku dużej zmienności badanej cechy (atrybutu) w zbiorze. Dzięki ograniczeniu różnorodności pozycji objętych poszczególnymi warstwami stratyfikacja pozwala nie tylko na zmniejszenie liczebności próbki, ale też na ograniczenie ryzyka próbkowania. Prowadzi to do zwiększenia efektywności badania dzięki zwiększeniu jego dokładności (precyzji) przy tej samej wielkości próbki.

Losowanie warstwowe jest często stosowane w praktyce, ponieważ łatwo się je łączy z innymi technikami badania. Czasem sama struktura zbioru wymusza jego podział na warstwy. Przykładem mogą być zapasy towarów znajdujące się w różnych magazynach i podlegające różnym procedurom kontrolnym. Podobnie będzie wyglądać sytuacja w przypadku oddziałów danej firmy mających różne siedziby.

W praktyce spotyka się również nieoparte na zasadach rachunku prawdopodobieństwa techniki wyboru jednostek do próbki. Nie zostały one opisane, gdyż reprezentatywność próbki wybranej przy ich pomocy budzi wątpliwości.

W kolejnym kroku (11) każda jednostka wybrana do próbki poddawana jest procedurom rewizyjnym właściwym dla realizacji wcześniej określonego celu badania. Ten temat nie będzie przedmiotem dalszych rozważań, bo procedury te są niezależne od tego, czy dowody badania uzyskuje się metodą pełną, na podstawie wyboru celowego czy próbkowania.

Ostatni etap badania wyrywkowego (kroki 12–14) to uogólnienie i ocena uzyskanych wyników oraz formułowanie wniosków. Biegły rewident przeprowadza analizę ilościową, wartościową i jakościową ujawnionych w toku badania próbki zniekształceń (odchyleń) oraz uogólnia (ekstrapoluje) wyniki badania na cały zbiór. Nie wszystkie jednak błędy ujawnione w próbce podlegają uogólnieniu na cały zbiór. Błędy nietypowe (anomalie) wyłącza się, gdyż nie są reprezentatywne dla zbioru. W przypadku testów szczegółowych istnieje obowiązek formalnego uogólnienia wyników badania próbki na cały zbiór. W razie przeprowadzania badań kontroli nie ma takiej potrzeby, gdyż wskaźnik odchyleń w próbce jest uważany za ekstrapolowany wskaźnik odchyleń dla zbioru jako całości. Omówione wyniki uogólnienia nie biorą jednak pod uwagę ryzyka próbkowania – wymaga ono dodatkowego uwzględnienia przy formułowaniu wniosków na podstawie przeprowadzanych testów szczegółowych i badań kontroli. Dotyczy to zarówno próbkowania metodami statystycznymi, jak i niestatystycznymi.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych