Rynek firm audytorskich – trendy w 2021 r.

Publikacja na ten temat ukazała się pod koniec kwietnia 2022 r. na stronie internetowej PANA. Dzięki niej biegli rewidenci i firmy audytorskie (FA) mogą uzyskać szerszy obraz zmian działalności tego rynku w latach 2020 i 2021.

1. Zmiany w strukturze form działalności FA wskazują na zmniejszający się stopniowo udział jednoosobowej działalności gospodarczej i przekształcanie FA w spółki kapitałowe. Maleje liczba FA wykonujących czynności rewizji finansowej przy nieznacznie zmniejszającej się liczbie biegłych wykonujących badania.

[1] Pełen tekst opracowania: Usługi firm audytorskich w 2021 roku – analiza na podstawie sprawozdań rocznych.

Publikacja na ten temat ukazała się pod koniec kwietnia 2022 r. na stronie internetowej PANA[1]. Dzięki niej biegli rewidenci i firmy audytorskie (FA) mogą uzyskać szerszy obraz zmian działalności tego rynku w latach 2020 i 2021.

1. Zmiany w strukturze form działalności FA wskazują na zmniejszający się stopniowo udział jednoosobowej działalności gospodarczej i przekształcanie FA w spółki kapitałowe. Maleje liczba FA wykonujących czynności rewizji finansowej przy nieznacznie zmniejszającej się liczbie biegłych wykonujących badania.

Struktura form działalności FA w Polsce w latach 2018–2021

| Forma działalności | 31.12.2021 | 31.12.2020 | 31.12.2019 | 31.12.2018 |

| Jednoosobowa działalność gospodarcza | 49% | 50% | 50% | 52% |

| Spółki kapitałowe | 43% | 41% | 41% | 39% |

| Spółki osobowe | 6% | 6% | 6% | 6% |

| Spółki cywilne | 2% | 2% | 2% | 2% |

| Spółdzielnie i spółdzielcze związki rewizyjne | 1% | 1% | 1% | 1% |

| Razem liczba FA | 1 364 | 1 405 | 1 419 | 1 516 |

2. Średnia liczba badań ustawowych sprawozdań finansowych podmiotów innych niż jzp w FA, spoza listy największych 11 FA (PwC, BDO, Deloitte, Ernst & Young, Grant Thornton, KPMG, Mazars, PKF, UHY ECA, Związek Rewizyjny Banków Spółdzielczych im. Franciszka Stefczyka w Warszawie oraz Związek Rewizyjny Banków Spółdzielczych w Poznaniu), zwiększyła się do 12 (w 2020 r. było to średnio 11 badań), co potwierdza rosnącą koncentrację badań w poszczególnych FA. Liczba badań sprawozdań finansowych podmiotów innych niż jzp w 11 największych FA wzrosła do średnio 32 badań w przeliczeniu na biegłego rewidenta badającego dla danej firmy (w 2020 r. było to 27 badań).

3. Z 88 do 76 spadła liczba FA, w których są biegli rewidenci wykonujący powyżej 50 usług w ciągu roku (w 2021 r. było ich łącznie 174, a w 2020 r. – 194). Wskazuje to na lepsze zrozumienie konieczności poświęcenia odpowiedniego czasu na badanie przez FA i biegłych rewidentów. PANA zwraca na to uwagę podczas kontroli oraz w publikacjach i komunikatach.

4. W 2021 r. wydano 2035 sprawozdań z badania ustawowego sprawozdań finansowych jzp (w 2020 r. było ich 1898) oraz 28 041 sprawozdań z badania ustawowego sprawozdań finansowych podmiotów innych niż jzp. W odniesieniu do badań sprawozdań finansowych jzp 88,4% opinii to opinie bez zastrzeżeń (w 2020 r. było ich 78,5%). Opinie bez zastrzeżeń, łącznie z opiniami z uzupełniającym objaśnieniem, stanowiły – podobnie jak w 2020 r. – 97,8% wszystkich wydanych opinii. Również w odniesieniu do badań sprawozdań finansowych podmiotów innych niż jzp najczęściej wydawaną opinią była opinia bez zastrzeżeń (79,7%, a w 2020 r. – 74,4%) oraz opinia bez zastrzeżeń z uzupełniającym objaśnieniem (14,5%, a w 2020 r. – 20,9%), co łącznie stanowiło 94,2% wszystkich wydanych opinii (w 2020 r. – 93,3%). Opinie z zastrzeżeniami stanowiły 5,5% wszystkich wydanych opinii (w 2020 r. było to 4,3%).

Rodzaje wydanych opinii w badaniach ustawowych sprawozdań finansowych podmiotów innych niż jzp na podstawie danych ze sprawozdań rocznych za 2021 r.

| Opinia | 11 największych FA w zakresie badań podmiotów innych niż jzp (w %) | Pozostałe FA badające podmioty inne niż jzp (w %) | Wszystkie FA badające podmioty inne niż jzp (w %) |

| Bez zastrzeżeń | 84,5 | 78,2 | 79,7 |

| Bez zastrzeżeń z uzupełniającym objaśnieniem | 7,9 | 16,6 | 14,5 |

| Z zastrzeżeniem | 7,5 | 4,9 | 5,5 |

| Negatywna | 0,0 | 0,1 | 0,1 |

| Odmowa wyrażenia opinii | 0,1 | 0,3 | 0,3 |

5. Można zauważyć stopniowy, ale nieznaczny wzrost wynagrodzeń za badania. Przeciętnie jest on nieco powyżej poziomu inflacji za 2021 r., czyli wynosi ok. 7% (zgodnie z danymi GUS średnioroczny wskaźnik cen towarów i usług konsumpcyjnych ogółem w 2021 r. wyniósł 5,1%). Bardziej wzrosły wynagrodzenia wśród 11 największych FA (szczególnie w FA z grona tzw. wielkiej czwórki), które skoncentrowały swoją działalność na badaniach o wysokiej pracochłonności, przy jednoczesnym zmniejszeniu liczby obsługiwanych podmiotów (w przypadku wielkiej czwórki liczba badań sprawozdań finansowych podmiotów innych niż jzp zmniejszyła się o blisko 23%).

6. Szczególnym zmianom uległa struktura podmiotów wykonujących badania funduszy inwestycyjnych i subfunduszy. O ile w odniesieniu do funduszy inwestycyjnych i subfunduszy będących jzp większość (blisko 80% w 2021 r., podczas gdy w 2020 r. – 72%) badań wykonywała w 2021 r. wielka czwórka, o tyle fundusze i subfundusze niebędące jzp były obsługiwane przez te firmy w nieznacznym procencie (jedynie 10% w 2021 r., podczas gdy w 2020 r. – 32%).

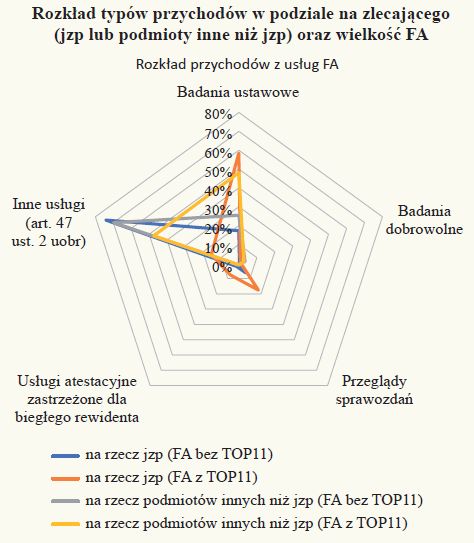

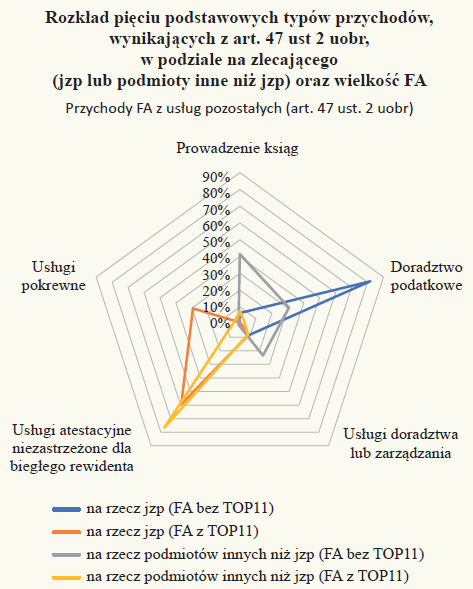

7. Struktura całkowitych przychodów FA, wykazanych w sprawozdaniach rocznych w 2021 r., wskazuje odmienne wzorce zachowań poszczególnych grup FA. 11 największych FA specjalizuje się w usługach rewizji finansowej i je głównie wykonuje (w przeważającej części badania ustawowe i przeglądy sprawozdań). W ramach pozostałych usług te FA wykonują przede wszystkim usługi atestacyjne niezastrzeżone dla biegłych rewidentów oraz usługi pokrewne. Pozostałe FA w przeważającej mierze opierają swoją działalność na usługach innych niż rewizja finansowa. W przypadku FA (poza 11 największymi), które świadczą usługi dla jzp, najważniejszą usługą poza rewizją finansową jest doradztwo podatkowe. W przypadku FA (poza 11 największymi) świadczących wyłącznie usługi dla podmiotów innych niż jzp głównymi źródłami przychodów są usługowe prowadzenie ksiąg rachunkowych, doradztwo podatkowe oraz doradztwo.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych