Zagrożenia etyczne i sposoby zabezpieczenia przed nimi – na przykładzie biegłych rewidentów regionu gdańskiego

Pierwsze lata trzeciego tysiąclecia mogą przejść do historii jako dekada skandali księgowych i biznesowych. Ujawniono wówczas wiele nieprawidłowości związanych ze sprawozdawczością finansową w takich korporacjach, jak Enron, HealthSouth, WorldCom, Countrywide Financial, Barclays Bank i SNC-Lavalin, co spowodowało spadek zaufania do sprawozdań finansowych (sf) badanych przez znane firmy audytorskie.

Głośnym przykładem nieetycznego zachowania było niszczenie dokumentów audytowych przez firmę Arthur Andersen. Ta oburzająca praktyka pokazała, że pomimo wymogów etycznych stawianych audytorom, istniejące zabezpieczenia nie były skuteczne. W opracowaniach poświęconych zagrożeniom etycznym podkreślano, że motywacja zarządu jest istotnym czynnikiem wywierania presji na biegłego, a zastraszanie zostało wymienione jako największe zagrożenie.

Pierwsze lata trzeciego tysiąclecia mogą przejść do historii jako dekada skandali księgowych i biznesowych. Ujawniono wówczas wiele nieprawidłowości związanych ze sprawozdawczością finansową w takich korporacjach, jak Enron, HealthSouth, WorldCom, Countrywide Financial, Barclays Bank i SNC-Lavalin, co spowodowało spadek zaufania do sprawozdań finansowych (sf) badanych przez znane firmy audytorskie.

Głośnym przykładem nieetycznego zachowania było niszczenie dokumentów audytowych przez firmę Arthur Andersen. Ta oburzająca praktyka pokazała, że pomimo wymogów etycznych stawianych audytorom, istniejące zabezpieczenia nie były skuteczne. W opracowaniach poświęconych zagrożeniom etycznym podkreślano, że motywacja zarządu jest istotnym czynnikiem wywierania presji na biegłego, a zastraszanie zostało wymienione jako największe zagrożenie.

Klasyfikacja zagrożeń zgodnie z Kodeksem etyki

Niezależność wymaga czasem od audytorów zajmowania pozycji, które nie podobają się menedżerom klienta. Naraża to biegłych rewidentów na zagrożenia związane z przestrzeganiem zasad etyki zawodowej i wypełnianiem obowiązków działania w interesie publicznym.

Zgodnie z Międzynarodowym kodeksem etyki zawodowych księgowych (dalej Kodeks etyki) takie zagrożenia kwalifikują się do jednej lub kilku kategorii (§ 120.6 A3 oraz 300.6 A1):

1. Czerpanie korzyści własnych – zagrożenie, że interes finansowy lub inny niewłaściwie wpłynie na ocenę bądź postępowanie biegłego rewidenta, np.:

- posiadanie bezpośredniego udziału finansowego w kapitale klienta,

- podanie niskiego honorarium w celu otrzymania nowego zlecenia oraz honorarium tak niskiego, że mogłoby to utrudnić wykonanie danej usługi zgodnie z obowiązującymi standardami technicznymi i zawodowymi,

- bliskie relacje biznesowe z klientem,

- posiadanie dostępu do informacji poufnych, które mogłyby zostać wykorzystane dla osobistych korzyści,

- wykrycie istotnego błędu podczas oceny wyników usług zawodowych świadczonych wcześniej przez członka firmy audytorskiej.

2. Samokontrola – zagrożenie, że biegły rewident niewłaściwie oceni wyniki uprzedniej oceny lub czynności wykonanej przez siebie bądź inną osobę w firmie audytorskiej albo organizacji zatrudniającej biegłego, np.:

- wydanie przez biegłego rewidenta raportu atestacyjnego o skuteczności funkcjonowania systemu operacyjno-finansowego po jego wdrożeniu przez niego,

- przygotowanie przez biegłego źródłowych danych wykorzystywanych do zapisów, które obejmują kwestie będące przedmiotem zlecenia atestacyjnego.

3. Promowanie interesów klienta – zagrożenie, że biegły rewident będzie promował stanowisko klienta lub stanowisko zatrudniającej go organizacji w stopniu zagrażającym jego obiektywizmowi, np.:

- promowanie działalności lub udziałów klienta przez biegłego,

- pełnienie przez biegłego rewidenta funkcji adwokata klienta w sporach sądowych lub z osobami trzecimi,

- lobbing biegłego na rzecz prawa w imieniu klienta.

4. Nadmierna zażyłość – zagrożenie, że biegły, ze względu na długą/bliską relację z klientem bądź zatrudniającą go organizacją, będzie zbyt przychylny ich interesom lub będzie się zgadzał na ich niewłaściwe działanie, np.:

- członek bliskiej lub najbliższej rodziny biegłego rewidenta pełni funkcję dyrektora bądź kluczowego pracownika klienta,

- dyrektor lub kluczowy pracownik klienta bądź pracownik na stanowisku pozwalającym wywierać znaczący wpływ na sprawę będącą przedmiotem zlecenia, świadczący ostatnio usługi jako partner odpowiedzialny za zlecenie,

- członek zespołu przeprowadzającego badanie utrzymuje długotrwałą relację z klientem.

5. Zastraszanie – zagrożenie, że biegły rewident nie będzie w stanie działać obiektywnie z powodu faktycznej lub domniemanej presji, w tym prób wywierania na niego nieuzasadnionego wpływu, np.:

- grożenie biegłemu rewidentowi cofnięciem zlecenia i zwolnieniem z firmy ze względu na różnice zdań w kwestiach zawodowych,

- wywieranie przez biegłego nacisku na akceptację osądu klienta ze względu na posiadaną przez klienta szerszą wiedzę specjalistyczną na dany temat,

- poinformowanie biegłego rewidenta, że jego planowany awans jest uzależniony od zaakceptowania przez niego nieprawidłowego podejścia księgowego,

- przyjęcie przez biegłego prezentu materialnego od klienta i grożenie, że przyjęcie takiego prezentu zostanie ujawnione publicznie.

Po rozpoznaniu zagrożeń dla przestrzegania zasad etyki zawodowej biegły rewident powinien ocenić, czy jest ono na akceptowalnym poziomie. Zgodnie z Kodeksem etyki akceptowalny poziom zagrożenia to taki, przy którym biegły, posługując się testem racjonalnej i dobrze poinformowanej strony trzeciej, może stwierdzić, że przestrzegane są podstawowe zasady (§ 120.7 A1).

Jeżeli jednak biegły rewident stwierdzi, że zidentyfikowane zagrożenia są znaczące (nie są na akceptowalnym poziomie), powinien zareagować, eliminując je lub redukując do akceptowalnego poziomu. Możliwe są 3 rodzaje reakcji:

- wyeliminowanie okoliczności, w tym udziałów lub powiązań, które powodują zagrożenia,

- zastosowanie zabezpieczeń wszędzie tam, gdzie są one dostępne i możliwe do zastosowania w celu zmniejszenia zagrożeń do akceptowalnego poziomu,

- odmowa bądź zaprzestanie wykonywania określonej czynności zawodowej.

W zależności od faktów i okoliczności biegły musi ocenić zagrożenia, jakie podjęta praca może stwarzać dla jego niezależności, oraz ocenić skuteczność zabezpieczeń stosowanych w celu wyeliminowania tych zagrożeń.

Zdarza się również, że jedynym możliwym sposobem reagowania na istniejące zagrożenia jest odmowa lub zaprzestanie wykonywania określonej czynności zawodowej. Dzieje się tak, kiedy nie ma możliwości wyeliminowania okoliczności powodujących pojawienie się zagrożeń ani zastosowania zabezpieczeń w celu zredukowania zagrożenia do akceptowalnego poziomu.

Zabezpieczenia to indywidualne lub połączone działania biegłego rewidenta, które skutecznie redukują zagrożenia dla przestrzegania podstawowych zasad do akceptowalnego poziomu. Do najczęściej stosowanych zabezpieczeń w praktyce zawodowej biegłego można zaliczyć:

- ogólne zabezpieczenia stworzone przez zawód, ustawodawstwo lub regulacje,

- szczególne zabezpieczenia funkcjonujące w ramach danego środowiska pracy (ogólne lub związane z konkretnym zleceniem), w którym określone zabezpieczenia mogą być zastosowane albo przez firmę audytorską, albo przez klienta.

Polskie doświadczenia

Zasady etyczne wykonywania zawodu biegłego rewidenta w Polsce regulują:

- ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym[1] (uobr), która nakłada na biegłych odpowiedzialność za działanie w interesie publicznym i obowiązek przestrzegania zasad etyki zawodowej,

- uchwała KRBR z 25.03.2019 r. w sprawie zasad etyki biegłych rewidentów (nr 3431/52a/2019), która jako zasady etyki zawodowej biegłych przyjęła Kodeks etyki.

[1] Tekst jedn. DzU z 2022 r. poz. 1302.

[2] Zał. nr 1 do uchwały z 12.03.2014 r. nr 91/2014.

Audytorzy mają wyjątkową pozycję w firmach – jako przedstawiciele interesu publicznego badają i raportują zgodność zbadanych danych (np. sf) z ustalonymi kryteriami i wypełniają misję, od której zależy bezpieczeństwo obrotu gospodarczego. Przynależność do grupy zawodów zaufania publicznego to nie tylko kwestia prestiżu i korzyści materialnych, ale przede wszystkim obowiązek dbałości o interes publiczny. Jak napisano w komunikacie Komisji Nadzoru Audytowego, podstawową cechą zawodu biegłego rewidenta i działalności podmiotu uprawnionego do badania sprawozdań finansowych jest przyjmowanie odpowiedzialności za działanie w interesie publicznym[2].

Obiektywizm, warunkowany niezależnością, i kompetencje to dwie podstawowe cechy, których oczekuje się od audytorów. Wymaga to postępowania zgodnego ze standardami etyki zawodowej biegłych, rozumianymi jako ogólne standardy moralne, stanowiące punkt odniesienia dla oceny ich postępowania. Biegli rewidenci (firmy audytorskie) muszą być niezależni podczas przeprowadzania badania sf podmiotów; w szczególności powinni się powstrzymać od badania jednostek, w których mają interesy gospodarcze lub finansowe.

Badanie ankietowe

Choć w literaturze przedmiotu są publikacje opisujące zagrożenia dla przestrzegania przez polskich biegłych rewidentów zasad etycznych oraz sposoby zabezpieczania się przed nimi, uznaliśmy, że pożądane jest przeprowadzenie badań w tym zakresie[3]. Za cel postawiliśmy sobie uzyskanie odpowiedzi na pytania:

[3] Analizie poddaliśmy materiały dostępne na stronie internetowej PIBR oraz artykuły publikowane w dwóch najważniejszych czasopismach księgowych w Polsce, tj. „Zeszytach Teoretycznych Rachunkowości” oraz „Rachunkowości”, z ostatnich 10 lat. Wykazała ona, że dotychczas nie przeprowadzono badań dotyczących rodzajów zagrożeń zasad etycznych oraz sposobów ich łagodzenia przez polskich biegłych rewidentów.

[4] Przeprowadzone w okresie 15–30.11.2020 r.

- Jakie rodzaje zagrożeń etycznych, wpływających negatywnie na bezstronność i niezależność, napotykają biegli rewidenci podczas badania sf?

- Jak biegli rewidenci przeciwdziałają tym zagrożeniom?

Badanie[4] miało formę ankiety, w której zapytaliśmy biegłych o najczęstsze zagrożenia etyczne, jakie napotykają w swojej praktyce zawodowej, oraz o najczęściej stosowane zabezpieczenia. Skupiliśmy się na identyfikacji występowania samego zjawiska (obecne/nieobecne), a nie na ocenie jego skali. Z uwagi na jakościowy, a nie ilościowy, charakter badania dobór próby był celowy – nie probabilistyczny. Z całego zbioru 5608 polskich biegłych rewidentów, wpisanych do rejestru prowadzonego wówczas przez KRBR, do badania wybraliśmy 370 biegłych będących członkami Oddziału Okręgowego PIBR w Gdańsku. Na ankietę odpowiedziało 45 osób, a wskaźnik odpowiedzi wyniósł 12,16%.

Poniżej prezentujemy analizę wyników badania. Choć ma ono pewne ograniczenia (ze względu na charakter jakościowy, a nie ilościowy, oraz możliwość obciążenia błędem autoselekcji, wyników tych nie można uogólniać na cały zbiór), wyłania się z niego pewien obraz praktyki stosowania zasad etycznych przez biegłych rewidentów. Może też pomóc biegłym w identyfikacji potencjalnych zagrożeń i obronie przed nimi.

Rodzaje zagrożeń

Kategorie zagrożeń dla przestrzegania podstawowych zasad etyki zawodowej przedstawiono w tabeli na następnej stronie, a ich konkretne przykłady – na wykresach 1–5.

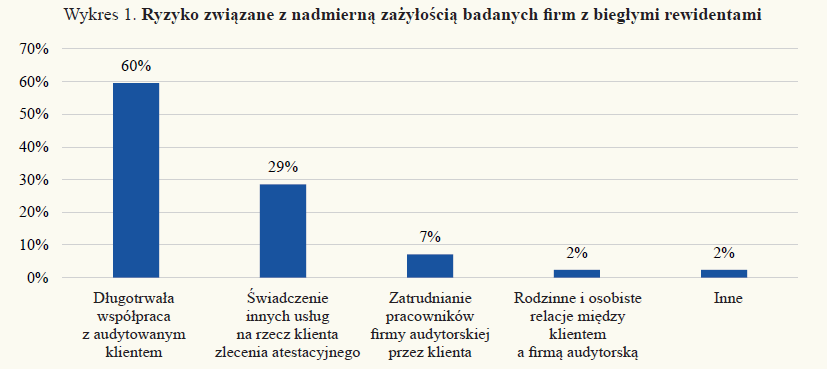

Z przeprowadzonych badań wynika, że największym zagrożeniem dla stosowania zasad etyki zawodowej biegłych rewidentów jest ryzyko nadmiernej zażyłości. Wskazało na nie 62% badanych. Jak widać na wykresie 1, biegli najczęściej zwracali uwagę na takie czynniki ryzyka, jak: długotrwała współpraca z audytowanym klientem (60% wskazań), świadczenie innych usług na rzecz klienta zlecenia atestacyjnego (29%) oraz zatrudnianie pracowników firmy audytorskiej przez klienta (7%). Inne odpowiedzi (rodzinne i osobiste relacje między klientem a firmą audytorską oraz inne zagrożenia nadmiernej zażyłości) łącznie nie przekroczyły 4%.

Kategorie zagrożeń etycznych w praktyce biegłych rewidentów objętych badaniem

| Występowanie danej kategorii zagrożenia | Samokontrola | Czerpanie korzyści własnych | Promowanie interesów klienta | Nadmierna zażyłość | Zastraszanie |

| Tak | 11 24% |

12 27% |

6 13% |

28 62% |

14 31% |

| Nie | 34 76% |

33 73% |

39 87% |

17 38% |

31 69% |

| Razem | 45 100% |

||||

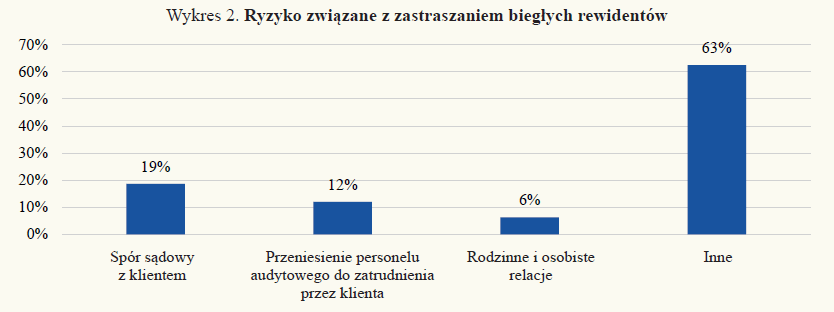

Drugie miejsce na liście zagrożeń zajmuje ryzyko zastraszania biegłych rewidentów. Aż 31% respondentów ujawniło, że byli zastraszani przez swoich klientów. Biegli, którzy najczęściej doświadczali zastraszania (wykres 2), wymieniali inne rodzaje ryzyka zastraszenia niż określone w formie odpowiedzi (aż 63% wskazań), ale ich nie opisali. Pozostała część badanych wskazała następujące rodzaje zastraszania: 19% – ryzyko sporu sądowego z klientem, 12% – ryzyko przeniesienia personelu audytowego do zatrudnienia przez klienta, 6% – ryzyko związane z relacjami rodzinnymi i osobistymi.

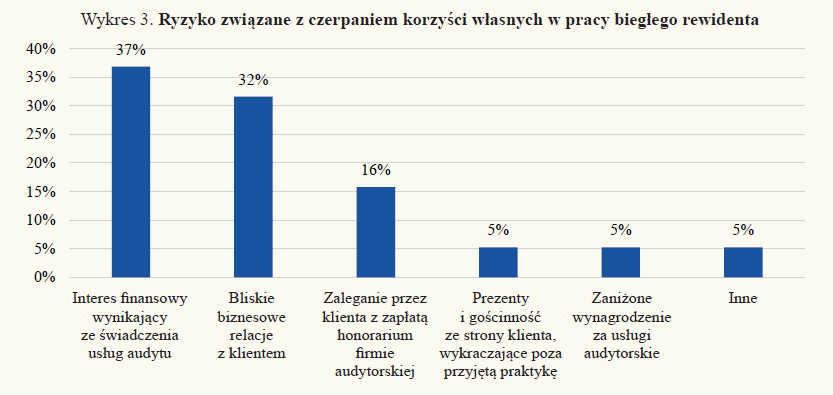

Ryzyko związane z czerpaniem korzyści własnych (zabezpieczeniem prywatnych zysków) – por. wykres 3 – napotkała w praktyce zawodowej ponad 1/4 badanych. Biegli rewidenci, którzy tego doświadczyli, najczęściej wymieniali zagrożenia związane z interesem finansowym wynikającym ze świadczenia usług audytu (37% wskazań), bliskimi biznesowymi relacjami z klientem (32%) oraz zaleganiem przez klienta z zapłatą honorarium firmie audytorskiej (16%). Pozostałe odpowiedzi (prezenty i gościnność ze strony klienta, wykraczające poza przyjętą praktykę, zaniżone wynagrodzenie za usługi audytorskie i inne zagrożenia) łącznie nie przekroczyły 15%.

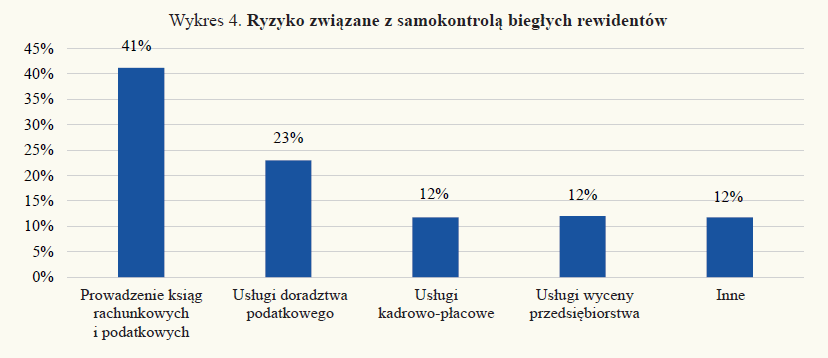

Zdecydowana większość badanych (76%) odpowiedziała, że w swojej karierze zawodowej nie spotkała się z sytuacją, w której musiałaby dokonywać samokontroli własnej pracy. Jednak 24% respondentów było dotkniętych ryzykiem samokontroli. Zgodnie z danymi przedstawionymi na wykresie 4 najczęstszymi usługami, w ramach których biegli rewidenci weryfikowali pracę własną, były: prowadzenie ksiąg rachunkowych i podatkowych (41% wskazań) oraz usługi doradztwa podatkowego (23%). Usługi kadrowo-płacowe, usługi wyceny przedsiębiorstw oraz pozostałe znalazły się na tym samym poziomie (po 12% wskazań).

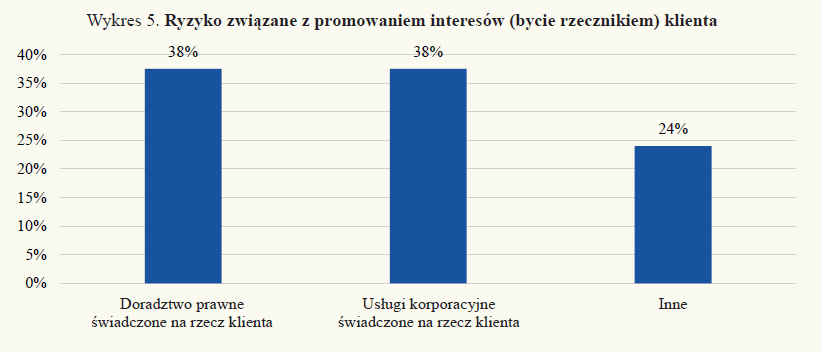

Najrzadziej – jak wykazało badanie – występowało ryzyko związane z promowaniem interesów klientów, czyli występowaniem w charakterze rzecznika klienta. Tylko 13% respondentów odpowiedziało, że w swojej praktyce zetknęli się z tego typu ryzykiem (87% nigdy go nie doświadczyło). Tego rodzaju zidentyfikowane zagrożenia przedstawia wykres 5. Biegli rewidenci, którzy ich doświadczyli, najczęściej wymieniali doradztwo prawne świadczone na rzecz klienta oraz usługi korporacyjne świadczone na rzecz klienta (po 38% wskazań). Pozostałe (inne tytuły) wymieniło 24% biegłych.

Sposoby przeciwdziałania zagrożeniom etycznym

W celu ograniczenia zagrożeń dla przestrzegania zasad etyki zawodowej biegłych rewidentów firmy audytorskie stosują różnego rodzaju zabezpieczenia ogólne i specjalne, które również były przedmiotem badań. Tabela na następnej stronie przedstawia najczęstsze, stosowane przez biegłych rewidentów, sposoby przeciwdziałania zagrożeniom etycznym.

Sposoby przeciwdziałania zagrożeniom etycznym przez biegłych rewidentów objętych badaniem

| Przykłady zabezpieczeń | Odpowiedzi | |

| liczba | procent | Zabezpieczenia ogólne |

| Zasady i procedury umożliwiające identyfikację interesów i relacji biznesowych między firmą, personelem a klientem | 27 | 30 |

| Kierownictwo firmy, które przywiązuje wagę do przestrzegania podstawowych zasad etycznych: przejrzystości, obiektywizmu, kompetencji i staranności zawodowej, poufności, postępowania zawodowego | 24 | 26 |

| Polityki i procedury mające na celu zachęcenie i zatrudnienie wysoko wykwalifikowanego personelu w celu komunikowania podstawowych zasad etycznych dotyczących współpracy z klientami | 18 | 20 |

| Zasady i procedury wdrożone w celu monitorowania wielkości przychodów od jednego klienta, np. maksymalny dopuszczalny limit to 10% (może to powodować ryzyko czerpania korzyści własnych i ryzyko zastraszenia) | 14 | 15 |

| Inne | 8 | 9 |

| Razem | 91 | 100 | Zabezpieczenia specjalne |

| Rotacja partnera odpowiedzialnego za audyt | 25 | 26 |

| Konsultacje z niezależną stroną trzecią, taką jak komitet niezależnych dyrektorów, zawodowy organ regulacyjny lub inny zawodowy księgowy | 17 | 18 |

| Omawianie kwestii etycznych z osobami sprawującymi nadzór nad klientem | 16 | 17 |

| Pełnienie funkcji zawodowego księgowego niezajmującego się badaniem finansowym wykonywanej pracy lub świadczeniem usług doradczych | 15 | 16 |

| Zaangażowanie innej firmy do wykonania lub ponownego wykonania części usługi | 7 | 7 |

| Ujawnianie osobom sprawującym nadzór nad klientem charakteru świadczonych usług i zakresu pobieranych opłat | 6 | 6 |

| Inne | 10 | 10 |

| Razem | 96 | 100 |

Podsumowanie

Niezależność – podstawowy warunek wykonywania zawodu biegłego rewidenta – zwiększa jego zdolność do uczciwego działania, obiektywizmu i zachowania postawy zawodowego sceptycyzmu[5].

[5] Ch. Chiang, Conceptualising the Linkage Between Professional Scepticism and Auditor Independence, „Pacific Accounting Review” 2016, vol. 28, No. 2, s. 193.

[6] Tamże, s. 193 i 194.

Audytor powinien mieć świadomość etycznego wymiaru swoich decyzji i stale pamiętać o uczciwym zachowaniu etycznym, które zapewnia, że jego niezależność nie jest zagrożona[6]. Nie wszystkie zagrożenia etyczne są zawsze identyfikowane. Mogą jednak znacząco wpływać na jakość pracy biegłego. Dlatego ważne jest, aby znaleźć i zastosować odpowiednie narzędzia, pozwalające na skuteczne zabezpieczenie przed tymi zagrożeniami. W szczególności firmy audytorskie muszą opracować i wdrożyć odpowiednie procedury przeciwdziałające ryzyku etycznemu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych