Wpływ rozkładu czasu pracy na wynagrodzenie pracownika

Czy za „brakujące” 16 godz. trzeba będzie wypłacić wynagrodzenie, a jeśli tak, to jak je obliczyć?

Wymiar czasu pracy danego pracownika (grupy pracowników) w przyjętym okresie rozliczeniowym ustala się w trybie art. 130 Kp[1]. Uzyskana liczba godzin pracy stanowi tzw. nominał. Do niej należy odnosić obowiązek pracodawcy polegający na organizowaniu pracy w sposób zapewniający pełne wykorzystanie czasu pracy (art. 94 pkt 2 Kp). Pracodawca powinien więc uwzględnić nominalną liczbę godzin pracy w rozkładzie czasu pracy (tzw. harmonogram lub grafik), jeżeli nie jest objęty zwolnieniem z jego sporządzania (art. 129 § 3 i 4 Kp). W wyroku z 2.06.1995 r. (I PR 1/95) SN stwierdził bowiem, że pracodawca jest zobowiązany nie tylko zatrudniać pracownika zgodnie z ustalonym rodzajem pracy i we właściwym miejscu, ale także w stosownym wymiarze i rozkładzie czasu pracy.

Za „niedopracowane” godziny w stosunku do wymiaru czasu pracy, obowiązującego w przyjętym okresie rozliczeniowym, pracodawca musi wypłacić wynagrodzenie przestojowe.

Granica nominału

[1] Szerzej na ten temat zob. artykuł: Czas pracy w 2023 r.

Wymiar czasu pracy danego pracownika (grupy pracowników) w przyjętym okresie rozliczeniowym ustala się w trybie art. 130 Kp[1]. Uzyskana liczba godzin pracy stanowi tzw. nominał. Do niej należy odnosić obowiązek pracodawcy polegający na organizowaniu pracy w sposób zapewniający pełne wykorzystanie czasu pracy (art. 94 pkt 2 Kp). Pracodawca powinien więc uwzględnić nominalną liczbę godzin pracy w rozkładzie czasu pracy (tzw. harmonogram lub grafik), jeżeli nie jest objęty zwolnieniem z jego sporządzania (art. 129 § 3 i 4 Kp). W wyroku z 2.06.1995 r. (I PR 1/95) SN stwierdził bowiem, że pracodawca jest zobowiązany nie tylko zatrudniać pracownika zgodnie z ustalonym rodzajem pracy i we właściwym miejscu, ale także w stosownym wymiarze i rozkładzie czasu pracy.

Zasada uprzywilejowania pracownika, określona w art. 18 § 1 i 2 Kp, pozwala pracodawcy planować w grafikach mniejszą niż nominał liczbę godzin pracy, ale pracownik nie może na tym tracić finansowo. Jeśli taki skutek wystąpi, pracodawca popełnia wykroczenie bezpodstawnego obniżenia wynagrodzenia, za co grozi grzywna od 1 tys. do 30 tys. zł (art. 282 § 1 pkt 2 Kp).

Wysokość płacy

[2] Por. ⇒link⇐

Obowiązkowi organizacji pracy w sposób zapewniający pełne wykorzystanie czasu pracy, spoczywającemu na pracodawcy, odpowiada prawo pracownika do żądania wypłaty wynagrodzenia za pełen wymiar czasu pracy obowiązujący w okresie rozliczeniowym. Dotyczy to także sytuacji, gdy pracodawca zaplanował pracę poniżej nominału. Za godziny „niedopracowane” (tu 16 godz. nieujętych w harmonogramie) pracodawca powinien naliczyć wynagrodzenie przestojowe, które nie może być niższe od minimalnego wynagrodzenia za pracę. Pracownik pozostaje bowiem w gotowości do pracy, ale jej nie świadczy z przyczyn leżących po stronie pracodawcy (art. 81 § 1 Kp). Taki sposób postępowania wskazuje również inspekcja pracy[2].

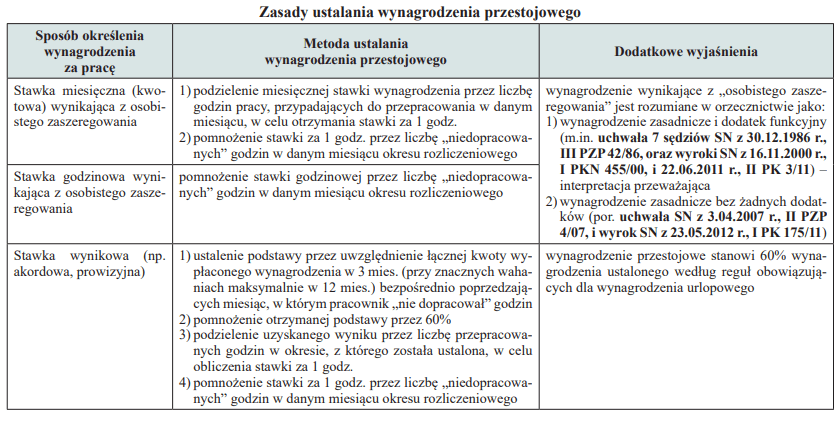

Wynagrodzenie przestojowe to wynagrodzenie wynikające z osobistego zaszeregowania pracownika, określone stawką godzinową lub miesięczną, a jeżeli taki składnik wynagrodzenia nie został wyodrębniony przy określaniu warunków wynagradzania – 60% wynagrodzenia (art. 81 § 1 Kp). Zasady jego ustalania zależą od sposobu wynagradzania pracownika – patrz tabela. Wynikają one z art. 81 § 1 Kp oraz:

- § 4 i 4a rozporządzenia MPiPS z 29.05.1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy (tekst jedn. DzU z 2017 r. poz. 927),

- § 6, 8 i 9 rozporządzenia MPiPS z 8.01.1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2 poz. 14 ze zm.).

Gwarancje płacowe

Wynagrodzenie przysługuje pracownikowi za pracę wykonaną, a za czas jej nieświadczenia jedynie wtedy, gdy zobowiązują do tego konkretne przepisy (art. 80 Kp).

Takimi przepisami, ważnymi z punktu widzenia Czytelnika, są:

- art. 81 Kp – przewidujący opisane wyżej wynagrodzenie przestojowe,

- art. 129 § 5 Kp – zapewniający pracownikowi płacę na poziomie co najmniej minimalnego wynagrodzenia za pracę, proporcjonalną do wielkości jego etatu, gdy w danym miesiącu, ze względu na rozkład czasu pracy w przyjętym okresie rozliczeniowym, w ogóle nie musi pracować,

- art. 7 ust. 1 i 2 oraz art. 8 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę (tekst jedn. DzU z 2020 r. poz. 2207) – gwarantujące wyrównanie płacy pracownika do wysokości minimum ustawowego w miesiącu, w którym jej nie osiągnęła z powodu terminów wypłat niektórych składników płacowych lub rozkładu czasu pracy.

Czytelnik musi je wziąć pod uwagę, jeżeli w jego przypadku są spełnione opisane w nich warunki.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych