Potrącenia na alimenty i na kredyt z wypłat w jednym miesiącu wynagrodzenia za dwa miesiące

Jak w tym przypadku powinien dokonać potrąceń?

Zbieg potrąceń świadczeń alimentacyjnych i niealimentacyjnych wymaga zachowania hierarchii obu rodzajów egzekwowanych należności, limitów i kwoty wolnej od potrąceń. Te zasady obowiązują osobno dla każdego z wynagrodzeń za 2 mies., które pracodawca wypłaca w jednym miesiącu.

Zbieg potrąceń świadczeń alimentacyjnych i niealimentacyjnych wymaga zachowania hierarchii obu rodzajów egzekwowanych należności, limitów i kwoty wolnej od potrąceń. Te zasady obowiązują osobno dla każdego z wynagrodzeń za 2 mies., które pracodawca wypłaca w jednym miesiącu.

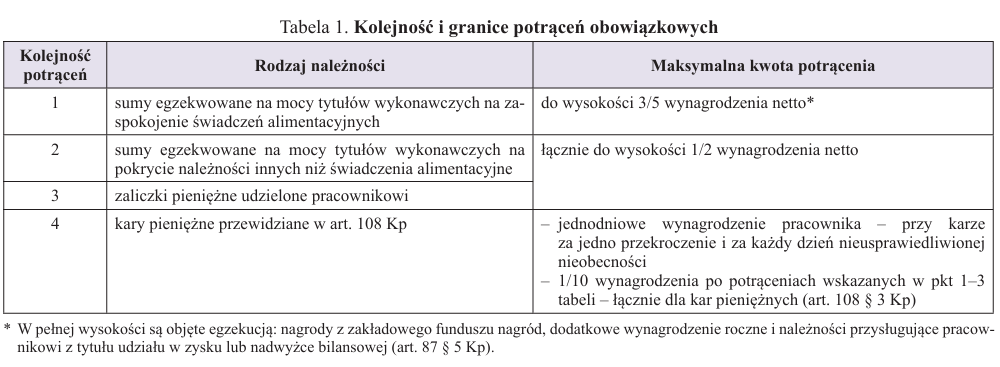

Kolejność i granice potrąceń

Pracodawca dokonuje potrąceń (tzw. obowiązkowych, do których zgoda pracownika nie jest potrzebna) z wynagrodzenia netto, czyli po odliczeniach składkowo-podatkowych oraz odliczeniu wpłat do pracowniczych planów kapitałowych (PPK), jeżeli pracownik z nich nie zrezygnował (art. 87 § 1 Kp i wyrok NSA z 6.10.2022 r., II FSK 1603/20). Musi przy tym zachować kolejność i granice (tzw. maksymalne kwoty potrącenia) wskazane w art. 87 § 1–3 Kp – patrz tabela 1. Nie może też zapominać, że świadczenia alimentacyjne mają pierwszeństwo przed innymi należnościami oraz w razie ich zbiegu ze świadczeniami niealimentacyjnymi (jak w pytaniu) i/lub zaliczkami udzielonymi pracownikowi.

Przy takim zbiegu limit łącznego potrącenia na wszystkie trzy należności wynosi 3/5 wynagrodzenia netto (art. 87 § 4 Kp).

Kwota wolna od potrąceń

Gdy wynagrodzenie jest zajęte na rzecz świadczeń alimentacyjnych, pracodawca nie musi zostawiać pracownikowi kwoty wolnej od potrąceń. Natomiast art. 871 § 1 Kp zobowiązuje do uwzględnienia takiej kwoty przy potrąceniach:

- sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności niealimentacyjnych – w wysokości 100% minimalnego wynagrodzenia za pracę netto,

- zaliczek pieniężnych – 75% minimalnego wynagrodzenia netto,

- kar pieniężnych – 90% minimalnego wynagrodzenia netto.

W 2025 r. dla wszystkich pracowników pełnoetatowych płaca minimalna to 4666 zł brutto, a dla niepełnoetatowych – jej część proporcjonalna do ich wymiaru czasu pracy (art. 871 § 2 Kp). Płaca minimalna netto i tym samym kwota wolna od potrąceń dla konkretnego pracownika zależą od obowiązujących go wskaźników składkowo-podatkowych i wpłat do PPK – jeśli pracownik nie zrezygnował z uczestnictwa. W tej wysokości należy ją stosować również za miesiące, w których pracownik miał absencje chorobowe lub rozpoczął albo zakończył stosunek pracy – por. pisma Głównego Inspektoratu Pracy (GIP) z 11.06.2008 r. (GPP-416-4560-327/08/PE) i 3.07.2008 r. (GPP-306-4560-457/08/PE).

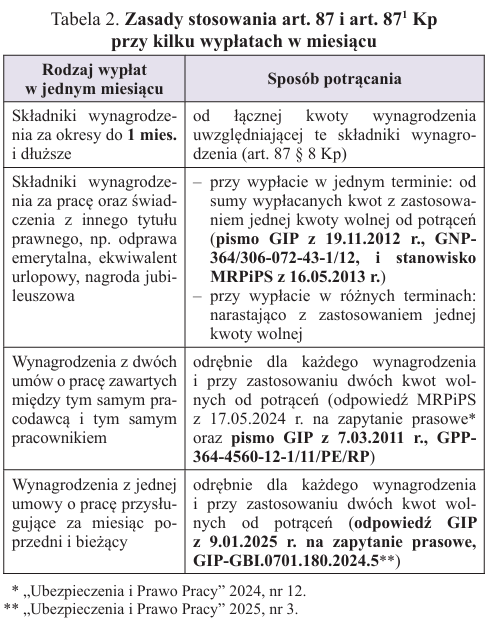

Kilka wypłat w jednym miesiącu

Jeżeli w jednym miesiącu pracodawca dokonuje kilku wypłat w różnych terminach, sposób dokonywania z nich potrąceń dostosowuje do rodzaju (charakteru) wypłaty (patrz tabela 2). Musi przy tym pamiętać, że w takim przypadku zaliczkę na PIT ustala od każdej z wypłat narastająco, a koszty uzyskania przychodów (KUP) i kwotę zmniejszającą zaliczkę (gdy pracownik złożył stosowne oświadczenie w PIT-2) stosuje tylko raz (art. 32 w zw. z art. 31a oraz 31b, art. 22 ust. 2 i art. 27 ust. 1 updof). Nie dotyczy to jednak dwóch umów o pracę zawartych między tym samym pracodawcą i tym samym pracownikiem).

Pracownik jest zatrudniony na cały etat z płacą zasadniczą 7000 zł. Komornik zajął ją na pokrycie alimentów (1200 zł miesięcznie) oraz kredytu bankowego w wysokości 30 000 zł (należność niealimentacyjna).

Pracownik ma 300 zł podwyższonych KUP, 300 zł kwoty zmniejszającej zaliczkę na PIT i nie korzysta z tzw. zerowych zwolnień podatkowych (art. 21 ust. 1 pkt 148 i 152–154 updof). Zrezygnował z uczestnictwa w PPK. Wskutek zmiany terminu wypłat pracodawca wypłaci mu płacę zasadniczą za wrzesień do 10.10.2025 r., natomiast za październik – do 31.10.2025 r.

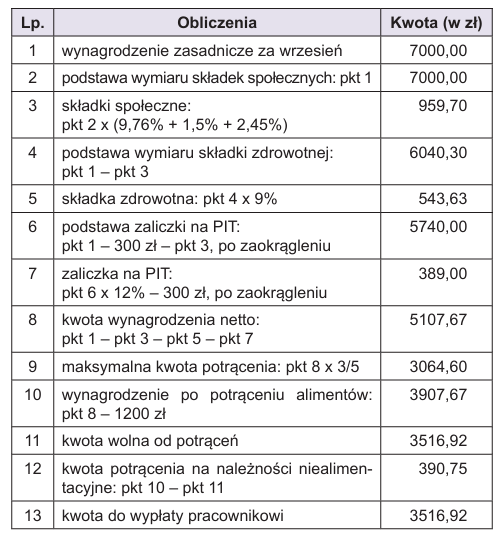

1. Potrącenia z wynagrodzenia za wrzesień wypłacanego 10.10.2025 r.

Przy 300 zł KUP i 300 zł kwoty zmniejszającej zaliczkę na PIT, pracodawca potrąci 1200 zł na świadczenia alimentacyjne, 390,75 zł – na świadczenia niealimentacyjne, a pracownikowi wypłaci 3516,92 zł, czyli kwotę wolną od potrąceń (4666 zł – 639,71 zł składek ZUS – 362,37 zł składki zdrowotnej – 147 zł zaliczki podatkowej). Wynika to z następujących obliczeń:

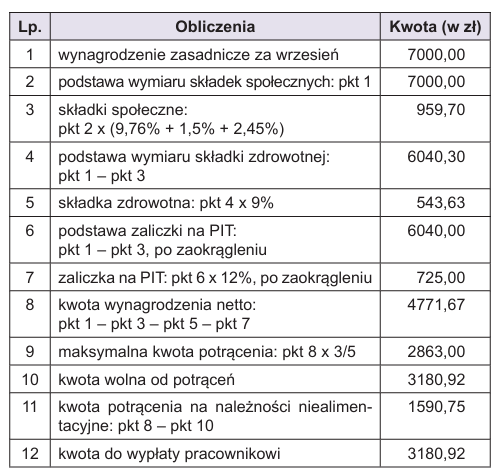

2. Potrącenia z wynagrodzenia za październik wypłacanego 31.10.2025 r.

Wskutek wyłączenia KUP i kwoty zmniejszającej zaliczkę na PIT, kwota wolna od potrąceń wyniesie 3180,92 zł (4666 zł – 639,71 zł – 362,37 zł – 483 zł). Pracodawca pominie potrącenie na alimenty z wynagrodzenia za październik z uwagi na jego miesięczną kwotę, którą w całości potrącił z wynagrodzenia za wrzesień. Na należności niealimentacyjne przekaże 1590,75 zł, a pracownikowi wypłaci 3180,92 zł, czyli ponownie kwotę wolną od potrąceń. Wynika to z następujących obliczeń:

Gdyby komornik nie określił kwoty alimentów w ujęciu miesięcznym, wówczas pracodawca dokonałby ich potrącenia z obu wypłat w październiku.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych