W drodze do profesjonalizacji zawodu księgowego

Stanisław Hońko

dr hab. prof. Uniwersytetu Szczecińskiego

Dyplomowany księgowy Stowarzyszenia Księgowych w Polsce, doradca podatkowy, doktor habilitowany nauk ekonomicznych, profesor nadzwyczajny Uniwersytetu Szczecińskiego, pracownik Katedry Rachunkowości w Instytucie Ekonomii i Finansów; prezes Zarządu Głównego Stowarzyszenia Księgowych w Polsce; wieloletni wykładowca akademicki i trener na kursach dla praktyków; członek zespołu biorącego udział w przygotowaniu stanowiska Komitetu Standardów Rachunkowości w sprawie inwentaryzacji zapasów drogą spisu z natury; autor ponad 300 publikacji.

W 2022 r. przypada jubileusz 115-lecia powstania ruchu zawodowego księgowych na ziemiach polskich. Z tej okazji rok ten został przez Zarząd Główny Stowarzyszenia Księgowych w Polsce (SKwP) ogłoszony „Rokiem księgowego”, a obchodom towarzyszy hasło „Księgowy – architekt bezpiecznego biznesu”. Hasło nie jest przypadkowe.

SKwP należy do ścisłej światowej czołówki najdłużej działających organizacji zrzeszających księgowych. Pomijając organizacje powstałe z przekształcenia innych stowarzyszeń, żaden z członków Międzynarodowej Federacji Księgowych (IFAC), działających na terenie UE, nie może się pochwalić tak długą tradycją jak SKwP. Bogata i długa historia to nie tylko powód do satysfakcji, ale przede wszystkim zobowiązanie do dalszej aktywności. Księgowi niezależnie od uwarunkowań politycznych, społecznych i gospodarczych potrzebują organizacji, która ich wspiera.

[1] Na potrzeby tego artykułu pojęcie „księgowy” jest rozumiane szeroko: oznacza osobę wykonującą zawód związany z rachunkowością, podatkami i prowadzeniem spraw kadrowo-płacowych, niezależnie od formy współpracy z przedsiębiorcą (umowa o pracę, umowa cywilnoprawna, outsourcing usług księgowych – biuro rachunkowe, centrum usług wspólnych).

Do priorytetowych i stałych zadań Stowarzyszenia należy dbałość o odpowiednią rangę zawodu księgowego[1] w Polsce. SKwP stara się wypełniać swoją misję, prowadząc działania w różnych obszarach, np.:

- dostarczając aktualną i sprawdzoną wiedzę praktyczną podczas szkoleń, spotkań, webinariów, w podręcznikach oraz czasopismach i książkach Wydawnictwa Rachunkowość,

- promując zawód księgowego w mediach, współpracując z uczelniami i szkołami w celu przyciągnięcia do zawodu kolejnych roczników młodych ludzi,

- opiniując akty prawne, w tym regulujące rachunkowość, oraz uczestnicząc w pracach Komitetu Standardów Rachunkowości,

- współpracując z zagranicznymi organizacjami zrzeszającymi księgowych oraz tłumacząc wartościowe opracowania zagraniczne,

- współpracując ze środowiskiem naukowym oraz z organizacjami reprezentującymi przedsiębiorców,

- promując zasady zawodowej etyki księgowych,

- integrując księgowych, w szczególności podczas obchodów Dnia Księgowego czy dni otwartych w oddziałach okręgowych.

Rok 2022 jest kolejnym intensywnym okresem pracy księgowych. Już tradycyjnie polscy księgowi pełnią funkcję testerów nowych rozwiązań prawnych, wskazując słabe punkty nowości legislacyjnych. Tak duża reforma, jak tzw. Polski Lad, to nie tylko rewolucja w dziedzinie podatków i składek ZUS, ale również kolejne wyzwania i obowiązki, którym księgowi będą musieli sprostać. Pośród licznych ważnych i pilnych bieżących tematów warto pamiętać o sprawach, które od dawna pozostają nierozwiązane, np. o zdefiniowaniu zawodu księgowego, będącego od wielu lat jedną z priorytetowych inicjatyw SKwP. To pierwszy krok do uregulowania zawodu, a tym samym podniesienia jego rangi.

Dlaczego kwestia zdefiniowania zawodu księgowego jest obecnie szczególnie istotna?

Po pierwsze dlatego, że ten zawód, o dużym społecznym i gospodarczym znaczeniu w Polsce, obecnie może wykonywać każdy, w tym prowadząc biuro rachunkowe. W związku z tym zawód księgowego bywa postrzegany jako zawód dla każdego, co negatywnie wpływa na jego renomę.

Po drugie przedsiębiorcy mają problem z rozróżnieniem poziomów kwalifikacji księgowych. Do jednej grupy zawodowej zalicza się najwyższej klasy specjalistów oraz osoby, które dopiero przyuczają się do zawodu. Część przedsiębiorców, angażując księgowego lub wybierając biuro rachunkowe, kieruje się jedynie kryterium niskich kosztów, a obowiązki związane z prowadzeniem rachunkowości traktuje jak zbędną formalność. Brak wymagań stawianych księgowym na etapie wejścia do zawodu i w trakcie jego wykonywania może spowodować wystąpienie zjawiska „najsłabszego ogniwa”. Polega ono na tym, że błędy popełnione przez osoby nie w pełni przygotowane do pracy w księgowości mogą mieć negatywny wpływ na postrzeganie ogółu księgowych.

[2] Raport „Poprawmy prawo 2021”, Wolters Kluwer, Warszawa 2021.

[3] Barometr Prawa, barometrprawa.pl.

[4] Ten temat wymaga odrębnego opracowania.

[5] Raport z ogólnopolskiego badania ankietowego dotyczącego oceny efektów przeprowadzonej w 2014 r. deregulacji usługowego prowadzenia ksiąg rachunkowych, www.gov.pl.

Po trzecie rola testerów nowych rozwiązań legislacyjnych powoduje zwiększenie ryzyka i odpowiedzialności w zawodzie księgowego. Można mówić o braku symetrii między wymaganiami wejścia do zawodu a wciąż rosnącym zakresem oczekiwań wobec księgowych. Niespotykana wcześniej zmienność prawa, krótki proces legislacyjny i vacatio legis to główne czynniki ryzyka w pracy księgowych. Jak wynika z „Raportu inflacji prawa”, w 2020 r. w polskich dziennikach urzędowych ogłoszono niemal 126 aktów prawnych, a 22,5 tys. zmieniono co najmniej raz[2]. Przeciętny czas prac nad ustawą w 2020 r. wyniósł 77 dni (dla porównania w 2005 r. było to 198 dni)[3].

Przedsiębiorcy chętnie zwalniają się z obowiązku znajomości bieżących regulacji, w pełni polegając w tej sprawie na księgowych. W praktyce oznacza to, że księgowi bez wsparcia kierownictwa i klientów często muszą podejmować decyzje w warunkach niepewności. To niewątpliwie zwiększa ryzyko wykonywania zawodu.

Po czwarte trudno obecnie wskazać linię granicy między kompetencjami księgowych a czynnościami zarezerwowanymi dla doradców podatkowych. W rezultacie właściciele biur rachunkowych obawiają się kar za udzielanie swoim klientom wyjaśnień, opinii i porad. Nie wiedzą bowiem, co i w jakiej formie mogą im przekazać, aby nie ponosić negatywnych konsekwencji[4].

Po piąte zniesienie wydawanych przez Ministerstwo Finansów zaświadczeń/certyfikatów uprawniających do usługowego prowadzenia ksiąg rachunkowych nie spełniło oczekiwanych założeń. Z ankiety Ministerstwa, przeprowadzonej w 2018 r., wynika, że jakość usług księgowych uległa pogorszeniu, a większość respondentów uznała za błędną decyzję o deregulacji usługowego prowadzenia ksiąg rachunkowych[5].

Przedstawione argumenty z pewnością nie wyczerpują tematu. Stanowią raczej wprowadzenie do dyskusji, która w niniejszym tekście została podzielona na następujące tematy:

1. Czy określenie „księgowy” opisuje obecnie kompetencje osób zajmujących się rachunkowością, podatkami i płacami?

2. Czy księgowy to zawód, czy profesja?

3. Jaki stosunek do zdefiniowania zawodu mają przedsiębiorcy?

W artykule przedstawiono wybrane wyniki badań ankietowych SKwP nt. zdefiniowania i uregulowania zawodu księgowego, do których zostali zaproszeni przedsiębiorcy współpracujący z księgowymi.

Nieco historii

[6] R. Patterson, Kompendium terminów z zakresu rachunkowości po polsku i angielsku, Ministerstwo Finansów, Warszawa 2015.

[7] Źródłosłów acunter w języku starofrancuskim oznaczał „rozliczać”, stąd imiesłów acuntant, czyli „rozliczający”.

Wspólną cechą polskiej i stosowanej przez Komisję Europejską kwalifikacji zawodów i specjalności jest występowanie dwóch określeń opisujących księgowych, a mianowicie bookkeeper i accountant. Wynika to z wyróżniania, głównie w krajach anglosaskich[6]:

- księgowego – kontysty (bookkeeper) – osoby odpowiedzialnej za dokonywanie zapisów w księgach, zwykle pracownika niższego szczebla, często opisywanego w sposób lekceważący, np. liczykrupa czy wklepywacz. Oryginalnie w języku staroangielskim słowo to brzmiało clergyman i oznaczało duchownego, z łacińskiego clericus.

- księgowego – rachunkowca (accountant) – osoby posiadającej zarówno umiejętności, żeby podołać przypisanej jej odpowiedzialności, jak i wiedzę specjalistyczną, pozwalające na prowadzenie ksiąg rachunkowych i sporządzanie sprawozdań finansowych, a także zaangażowanej w rachunkowość zarządczą czy analizę finansową[7].

Przedstawiony podział ma również wpływ na postrzeganie księgowych w Polsce. Na pewno krzywdzące, gdyż niedoceniające księgowych jest stwierdzenie, że „księgowy tylko księguje”. Dla wielu osób nieobeznanych z zawodem księgowanie to wykonywanie rutynowych czynności bez intelektualnego zaangażowania, a zatem czynności czysto technicznych, które równie dobrze mógłby wykonywać robot. Warto mieć świadomość, że prawidłowe ujęcie zdarzeń gospodarczych w księgach rachunkowych wymaga: 1) znajomości treści ekonomicznej transakcji, 2) zastosowania określonych przepisów (bilansowych, podatkowych, dotyczących prawa spółek, prawa pracy itd.), 3) przestrzegania określonych procedur kontroli itd. Z pewnością nie jest to „tylko księgowanie”.

[8] T. Peche, Teoretyczne podstawy rachunkowości, PWE, Warszawa 1988, s. 49.

[9] Tamże.

[10] Taki podział rachunkowości można również znaleźć w haśle „rachunkowość” w: Mała Encyklopedia Ekonomiczna, PWE, Warszawa 1974.

[11] P. Mućko, Koncepcja zmian w sprawozdawczości finansowej spółek publicznych, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 2008, s. 16.

Warto przypomnieć relacje między tymi pojęciami. Do XIX w. pojęcia „rachunkowość” i „księgowość” nie były rozróżniane, ale już w okresie międzywojennym, m.in. ze względu na rozwój rachunku kosztów, również w polskich podręcznikach pojawiła się tendencja do odmiennego prezentowania obu pojęć[8]. W tym okresie wykształcił się pogląd, głównie pod wpływem opracowań niemieckojęzycznych, że rachunkowość jest pojęciem szerszym, obejmującym: 1) księgowość, a także 2) rachunek kosztów, 3) statystykę i 4) planowanie[9]. W 50. latach XX w. przyjmowano, na podstawie doktryny radzieckiej, że na rachunkowość składają się: 1) księgowość (ewidencja księgowa), 2) rachunek kosztów, 3) sprawozdawczość finansowa[10].

Dynamiczny rozwój rachunkowości i technik informatycznych w ostatnich dekadach sprawił, że podział rachunkowości na wymienione obszary stał się częściowo nieaktualny, pomija bowiem rachunkowość zarządczą czy raportowanie niefinansowe, będące nieodłączną częścią współczesnej rachunkowości. Rachunkowość to elastyczny proces identyfikacji, pomiaru, ujęcia i komunikacji informacji, tworzący liczbowy obraz powstawania i przepływu wartości w jednostce[11].

Elastyczność polega na zdolności dostosowania rachunkowości do potrzeb użytkowników wewnętrznych i zewnętrznych.

W takim ujęciu szeroko rozumiana ewidencja księgowa służy do tworzenia bazy danych finansowych i niefinansowych.

Pojemność tej bazy zależy od zakresu żądanych informacji. Ten stale rośnie, a rachunkowość przestaje być jedynie opowieścią o historii finansów jednostki. Zebrane w tej bazie informacje są wykorzystywane do różnych raportów – finansowych, niefinansowych, podatkowych itp. W rezultacie trudno wskazać granice między księgowością a innymi obszarami funkcjonalnymi rachunkowości.

[12] Kody wynikające z rozporządzenia MPiPS z 7.08.2014 r. w sprawie klasyfikacji zawodów i specjalności na potrzeby rynku pracy oraz zakresu jej stosowania (tekst jedn. DzU z 2018 r. poz. 227) należy obecnie wykazywać w dokumentach zgłoszeniowych do ZUS.

Księgowy, czyli kto

Pierwsza kwestia wymagająca rozstrzygnięcia to zakres pojęcia „księgowy”. Tylko pozornie wydaje się, że sprawa jest oczywista i nie budzi wątpliwości. Argumentem wspierającym to stwierdzenie może być klasyfikacja zawodów i specjalności z kodami zawodów[12]. Zawody związane z rachunkowością, kadrami i płacami zaprezentowano w tabeli 1.

Tabela 1. Kody zawodów związanych z rachunkowością

| Kod zawodu | Nazwa zawodu |

| Grupa 1 – Przedstawiciele władz publicznych, wyżsi urzędnicy i kierownicy | |

| 121101 | główny księgowy |

| 121102 | kierownik biura rachunkowego |

| 121102 | zastępca kierownika biura rachunkowego |

| 121201 | kierownik działu kadr i płac |

| 121201 | zastępca kierownika działu kadr i płac |

| Grupa 2 – Specjaliści | |

| 232003 | nauczyciel rachunkowości |

| 241101 | biegły rewident |

| 241102 | specjalista do spraw controllingu |

| 241103 | specjalista do spraw rachunkowości |

| 241104 | specjalista do spraw rachunkowości inwestycyjnej |

| 241105 | specjalista do spraw rachunkowości podatkowej |

| 241106 | specjalista do spraw rachunkowości zarządczej |

| 241107 | kontroler finansowy |

| 241190 | pozostali specjaliści do spraw księgowości i rachunkowości |

| 241204 | doradca podatkowy |

| 242307 | specjalista do spraw kadr |

| 242307 | inspektor do spraw kadr |

| 242307 | specjalista do spraw wynagrodzeń |

| 242310 | kadrowa |

| Grupa 3 – Technicy i inny średni personel | |

| 331301 | księgowy |

| 331301 | samodzielny księgowy |

| 331301 | rewident finansowo-księgowy |

| 331301 | księgowy kasjer |

| 331301 | księgowa biura rachunkowego |

| 331301 | kontroler w księgowości |

| Grupa 4 – Pracownicy biurowi | |

| 431101 | asystent do spraw księgowości |

| 431101 | kontysta |

| 431101 | pracownik działu księgowości |

| 431101 | pracownik kontroli rachunków |

| 431101 | pracownik księgowości |

| 431101 | rachmistrz księgowy |

| 431102 | fakturzystka |

| 431103 | technik rachunkowości |

| 431190 | pozostali pracownicy do spraw rachunkowości i księgowości |

| 431301 | pracownik obsługi płacowej |

| 431301 | asystent do spraw płac |

Źródło: Klasyfikacja zawodów i specjalności – słownik zawodów i ich synonimów, GUS, https://stat.gov.pl.

Klasyfikacja ta jest w zasadzie zgodna z europejską klasyfikacją umiejętności/kompetencji, kwalifikacji i zawodów (ESCO). W tabeli 2 przedstawiono wybrane zawody związane z rachunkowością, podatkami i płacami, ujęte w tej klasyfikacji.

Tabela 2. Wybrane zawody związane z rachunkowością, podatkami i kadrami w ESCO

| Kod/nazwa grupy zawodów | Przykładowe zawody |

| 2411/Księgowi (accountants) |

księgowy biegły rewident certyfikowany księgowy dyplomowany księgowy kontroler finansowy syndyk specjalista do spraw rachunkowości zarządczej specjalista do spraw rachunkowości podatkowej |

| 3313/Specjaliści ds. rachunkowości (accounting associate professionals) | asystent do spraw rachunkowości kontysta |

| 4311/Pracownicy rachunkowości i księgowości (accounting and book-keeping clerks) | pracownik biurowy do spraw rachunkowości pracownik biurowy do spraw księgowości pracownik biurowy do spraw kalkulacji |

Źródło: https://ec.europa.eu.

Przedstawione klasyfikacje nie obejmują w pełni rodziny zawodów związanych z rachunkowością, podatkami i płacami. Na uwagę zasługują różne poziomy oraz trudność intuicyjnego rozróżnienia zakresu kompetencji w poszczególnych zawodach. Trudno również wskazać jasną ścieżkę awansową.

Granice te na obecnym etapie rozwoju rachunkowości ulegają zatarciu, ponieważ:

1. przepływ informacji często następuje „w poprzek” księgowości, kalkulacji i sprawozdawczości,

2. między wymienionymi obszarami następują dwukierunkowe relacje.

Przykładem odejścia od tradycyjnego, funkcjonalnego podejścia do procesu informacyjnego w rachunkowości jest wykorzystanie narzędzi rachunkowości zarządczej na potrzeby sporządzania sprawozdania finansowego.

Biorąc pod uwagę częściową dezaktualizację funkcjonalnego podziału rachunkowości oraz praktykę i oczekiwania rynku, stwierdzenia, że obecnie księgowy jest osobą zajmującą się wyłącznie księgowością, nie można byłoby uznać za prawdziwe. Księgowy zajmuje się rachunkowością (oczywiście nie tylko). Czy w związku z tym można nadal używać określenia „księgowy”? Czy może należałoby się zastanowić nad innym określeniem, np. „rachunkowiec”?

Określenie „księgowy” jest powszechnie znane i akceptowane również w języku potocznym. Ma charakter zwyczajowy i jest na tyle mocno zakorzenione w języku polskim, że wprowadzanie dodatkowych określeń o podobnym znaczeniu mogłoby prowadzić do nieporozumień.

Bardziej racjonalne wydaje się przyjęcie szerokiej interpretacji określenia „księgowy”. Pojęcie to w szerokim rozumieniu obejmuje osoby zajmujące się rachunkowością (finansową i zarządczą), podatkami, sprawami kadrowo-płacowymi. Jeśli przyjmie się taki punkt widzenia, „księgowy” to najbardziej ogólne określenie całej gamy zawodów związanych z rachunkowością, które można usystematyzować, stosując wiele kryteriów, np.:

[13] Nie zawsze odpowiada stopniowi wtajemniczenia.

- stopień wtajemniczenia odpowiadający posiadanym certyfikatom lub uprawnieniom (np. biegły rewident, doradca podatkowy, osoba posiadająca certyfikaty SKwP, certyfikat MF do usługowego prowadzenia ksiąg czy inne certyfikaty),

- stanowisko[13] (np. asystent księgowego, samodzielny księgowy, główny księgowy, kierownik bądź właściciel biura rachunkowego, pracownik biura rachunkowego, specjalista ds. controllingu, specjalista ds. kadr i płac),

- sektor (np. przedsiębiorstwa, instytucje finansowe, sektor finansów publicznych, organizacje pozarządowe, spółdzielnie, inne organizacje).

Tak szeroka interpretacja pojęcia „księgowy” wiąże się z ryzykiem, że reprezentanci niektórych zawodów związanych z rachunkowością, podatkami i płacami mogliby nie aprobować przynależności do tej grupy. Zadaniem środowiska, w tym SKwP, jest promocja zawodu, która w dłuższym czasie zachęci osoby zajmujące się szeroko rozumianą rachunkowością, podatkami i płacami do jasnej deklaracji: „Jestem księgowym”.

Osoby wykonujące prace związane z księgowością, podatkami i płacami są zatrudniane na różnych stanowiskach (np. asystent ds. księgowości, samodzielny księgowy, główny księgowy, dyrektor finansowy, controller, specjalista ds. kadr i płac) i mają zróżnicowany zakres obowiązków. Zależy on przede wszystkim od rodzaju podmiotu będącego ich pracodawcą (np. biura rachunkowe, centra usług wspólnych, przedsiębiorstwa, podmioty sektora publicznego, organizacje pozarządowe) oraz od wielkości tego podmiotu.

Skala działalności podmiotu, w którym jest zatrudniony księgowy, ma istotny wpływ na charakter wykonywanej przez niego pracy. W mniejszych jednostkach księgowy jest często również po części prawnikiem czy informatykiem. W dużych jednostkach występuje większa specjalizacja pracy. W każdym jednak przypadku księgowy (główny księgowy) w firmie jest osobą, do której o rady zwraca się zarówno kierownictwo, jak i pracownicy zatrudnieni na różnych szczeblach. Do jego zadań należy uświadamianie kierownictwu ryzyka i konsekwencji związanych z podejmowanymi decyzjami biznesowymi, przy uwzględnieniu obowiązujących, nierzadko bardzo zawiłych przepisów.

Zawodowy księgowy, zgodnie z Międzynarodowymi Standardami Edukacyjnymi (MSE) wydanymi przez IFAC, jest osobą osiągającą kompetencje zawodowe, którymi potrafi się wykazać i dalej je rozwijać w celu wypełniania różnych funkcji w zawodzie księgowego. Od tej osoby wymaga się przestrzegania kodeksu etyki zgodnie z wytycznymi zawodowych organizacji księgowych lub organów wydających uprawnienia zawodowe. Kompetencje zawodowe oznaczają zdolność do pełnienia określonej funkcji w zawodzie księgowego na danym poziomie, co wymaga wykazania się przez księgowych: umiejętnościami zawodowymi, technicznymi oraz wartościami, etyką i postawami zawodowymi. Umiejętności techniczne to zdolność zastosowania wiedzy zawodowej w celu wypełniania funkcji w zawodzie księgowego zgodnie z określonymi normami.

W myśl MSE księgowy zaspokaja potrzeby w zakresie informacji finansowych i niefinansowych, zgłaszane przez szerokie grono osób podejmujących decyzje (pracowników urzędów publicznych, obecnych i potencjalnych inwestorów, menedżerów i pracowników organizacji, dostawców i wierzycieli, klientów i organy rządowe), przyczyniając się do zwiększenia efektywności gospodarki, tworzącej wartość dla społeczeństwa. Jest to zatem profesja o ogromnym znaczeniu społecznym, a osoby pracujące w zawodach związanych z rachunkowością muszą mieć konkretne pożądane cechy i legitymować się odpowiednimi kompetencjami.

Zawód czy profesja

Pojęcia „zawód” i „profesja” są w potocznym rozumieniu uznawane za synonimy. Zdaniem m.in. socjologów i specjalistów z obszaru zarządzania profesja to szczególny rodzaj zawodu, o wyższych wymaganiach i odpowiedzialności, cieszący się społecznym uznaniem.

[14] P. Dunn, B. Sainty, Professionalism in accounting: A five-factor model of ethical decision-making, „Social Responsibility Journal” 2020, 16(2), ⇒link⇐.

[15] J. Sobczak, Zawody zaufania publicznego, w: Quo vadit processus criminalis? Rzeczywistość i wyzwania, A. Małolepszy, R. Olszewski (red.), Wolters Kluwer, Warszawa 2021.

[16] Konstytucja Rzeczypospolitej Polskiej z 2.04.1997 r. (DzU nr 78 poz. 483 ze zm.), art. 17.

[17] Wyroki TK z 7.05.2002 r., SK 20/00, i 2.07.2007 r., K 41/05.

[18] Wyrok TK z 24.03.2015 r., K 19/14.

Pojęcie „profesjonalizacja” jest różnie rozumiane. Zgodnie z podejściem funkcjonalnym oznacza zdolność do zastosowania specjalistycznej wiedzy na potrzeby działania w interesie publicznym[14]. Profesja ma przywilej autonomicznej regulacji warunków wejścia do zawodu, wymagań w zakresie edukacji i certyfikacji, a także prawo dyscyplinowania członków za nieprzestrzeganie norm etycznych. Jako przykłady profesji tradycyjnie podaje się lekarzy i prawników, chociaż w ostatnich dekadach obserwuje się tendencję do profesjonalizacji większej liczby zawodów i do skracania czasu niezbędnego na profesjonalizację.

Pojęcie „profesji” bywa utożsamiane z zawodami zaufania publicznego. Jest to jednak interpretacja zawężająca, tym bardziej że pojęcie „zawód zaufania publicznego” jest konstrukcją nieznaną w innych krajach UE. Zawody zaufania publicznego dość często są stawiane na równi z wolnymi zawodami, jednak nie wszyscy przedstawiciele tych zawodów mają obowiązek zrzeszania się w samorządzie.

Zawody zaufania publicznego spełniają wymogi: uregulowania ich charakteru, posiadania zdolności do samoregulacji, wypracowania standardów postępowania, posiadania kodeksu etycznego oraz funkcjonowania zawodu w praktyce gospodarczej][15].

Nadzór nad wykonywaniem tych zawodów w interesie publicznym i dla ich ochrony zgodnie z Konstytucją RP należy do samorządów zawodowych[16]. Jak dotąd w polskim prawie nie wypracowano definicji zawodów zaufania publicznego. W wyrokach TK[17] wyjaśnia się, że:

- jest to zawód polegający na obsłudze osobistych potrzeb ludzkich, wiążący się z przyjmowaniem informacji dotyczących życia osobistego i zorganizowany w sposób uzasadniający przekonanie społeczne o właściwym dla interesów jednostki wykorzystywaniu tych informacji przez świadczących usługi,

- wykonywanie tego zawodu wymaga respektowania norm etyki zawodowej, złożenia ślubowania, respektowania tradycji korporacji zawodowej czy wykazania się szczególnym charakterem wykształcenia wyższego i uzyskanej specjalizacji,

- poza ochroną wartości (dóbr) o zasadniczym i (najczęściej) osobistym znaczeniu dla osób korzystających z usług, zawody zaufania publicznego wiążą się z wykonywaniem czynności zawodowych wymagających profesjonalnego przygotowania, doświadczenia, dyskrecji oraz taktu i kultury osobistej.

Do kryteriów zaliczenia danego zawodu do zawodów zaufania publicznego, aprobowanych przez TK, należą[18]:

- konieczność zapewnienia prawidłowego i zgodnego z interesem publicznym wykonywania zawodu, ze względu na znaczenie zawodu w społeczeństwie,

- udzielanie świadczeń i wchodzenie przez przedstawicieli omawianych zawodów w kontakty z osobami fizycznymi, w razie wystąpienia potencjalnego lub realnego zagrożenia dóbr o szczególnym charakterze (np. życia, zdrowia, wolności, godności, dobrego imienia),

- staranność i dbałość przedstawicieli omawianych zawodów o interesy osób korzystających z ich usług, troska o ich osobiste potrzeby, a także zapewnienie ochrony gwarantowanych przez Konstytucję RP praw podmiotowych jednostek,

- wymaganie szczególnych kwalifikacji do wykonywania omawianych zawodów, obejmujących nie tylko odpowiednie, formalne wykształcenie, lecz także nabyte doświadczenie oraz dawanie rękojmi należytego i zgodnego z interesem publicznym wykonywania zawodu, z uwzględnieniem szczególnych norm deontologii (etyki) zawodowej,

- pozyskiwanie informacji osobistych i dotyczących życia prywatnego osób korzystających z usług przedstawicieli zawodu zaufania publicznego; informacje te stanowią tajemnicę zawodową,

- względna samodzielność wykonywania zawodu.

[19] P. Tuleja, w: P. Czarny i in., Konstytucja Rzeczypospolitej Polskiej. Komentarz, LEX/el. 2021, art. 17.

[20] www.ozzp.org.pl.

Warto zwrócić uwagę, że Konstytucja RP dopuszcza również możliwość tworzenia samorządów innych niż reprezentujące zawody zaufania publicznego. Konstytucyjny reżim funkcjonowania obu grup samorządów jest zbliżony, przy czym w przypadku innych rodzajów samorządu jest mowa o tym, że nie mogą one naruszać wolności wykonywania zawodu ani ograniczać wolności podejmowania działalności gospodarczej. Inne rodzaje samorządu to przede wszystkim samorządy gospodarcze, zrzeszające osoby podejmujące działalność gospodarczą[19].

W Polsce do zawodów zaufania publicznego zalicza się m.in. adwokatów, radców prawnych, lekarzy, pielęgniarki i położne, aptekarzy, diagnostów laboratoryjnych, weterynarzy, architektów, inżynierów budownictwa, urbanistów, komorników, rzeczników patentowych, biegłych rewidentów i doradców podatkowych. O uzyskanie statusu zawodu zaufania publicznego starają się obecnie psychologowie[20]. Księgowy formalnie nie jest zawodem zaufania publicznego, ponieważ nie ma obowiązku przynależności do samorządu zawodowego. Biorąc jednak pod uwagę spełnianie wielu wymienionych wcześniej warunków uznania zawodu za profesję czy nawet za zawód zaufania publicznego, księgowi są na dobrej drodze do uzyskania takiego statusu. Potrzeba do tego współpracy środowiska księgowych (praktyków i naukowców) oraz ustawodawcy.

Sprawą uregulowania zawodu księgowego powinni być również zainteresowani przedsiębiorcy. Profesjonalizacja tego zawodu może wpływać korzystnie na jakość informacji pochodzących z rachunkowości, a w powiązaniu z wprowadzeniem nadzoru i obowiązkowym stosowaniem standardów etyki zawodowej może się przyczynić do zwiększenia bezpieczeństwa obrotu gospodarczego. Niewątpliwie jednak uregulowanie zawodu będzie się wiązało z poniesieniem dodatkowych kosztów, które ostatecznie obciążą przedsiębiorców. W związku z tym, że konieczne jest włączenie tej grupy interesariuszy w proces uregulowania zawodu księgowego, SKwP zwróciło się do przedsiębiorców z prośbą o udział w badaniu ankietowym. Jego wyniki zostaną przedstawione w dalszej części artykułu.

Co na temat uregulowania zawodu sądzą przedsiębiorcy? Wyniki ankiety SKwP

[21] W tym artykule zostaną przedstawione wybrane wnioski z ankiety. Pełna wersja raportu jest opublikowana na stronie internetowej: skwp.pl.

[22] Źródłem danych we wszystkich wykresach są odpowiedzi respondentów na ankietę SKwP „Zdefiniowanie zawodu księgowego – badanie opinii przedsiębiorców” adresowaną do przedsiębiorców.

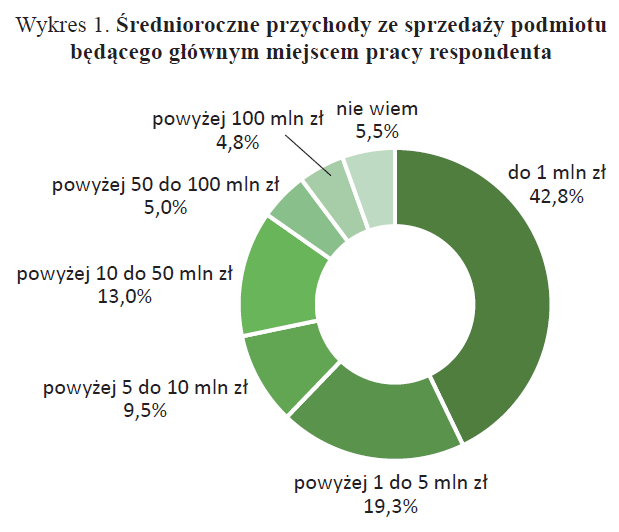

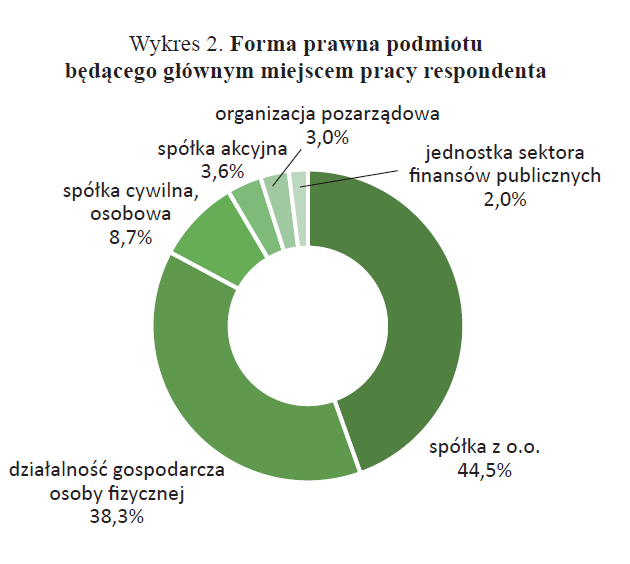

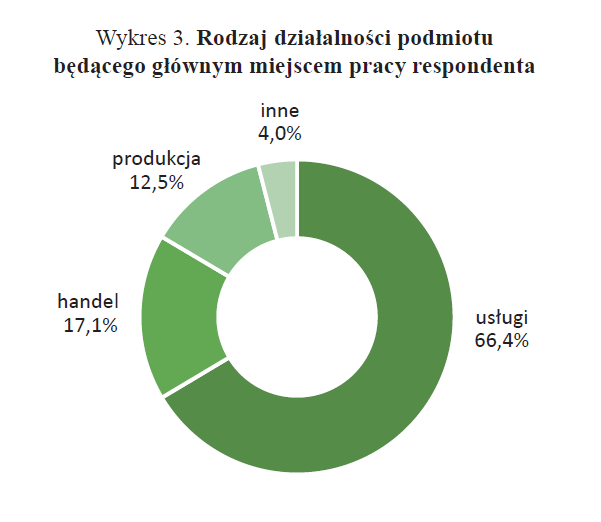

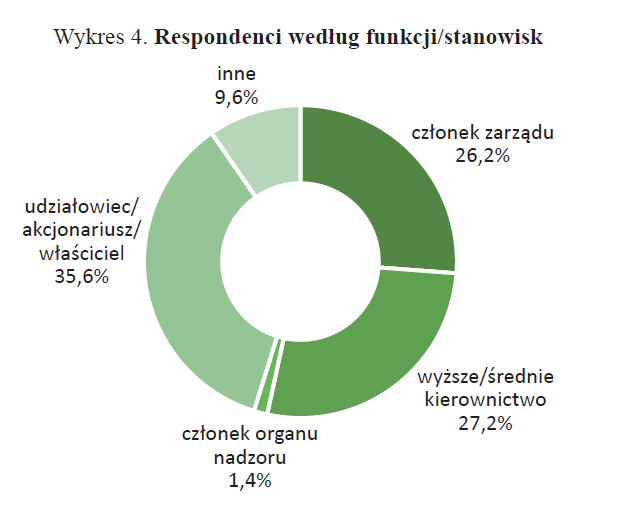

Księgowi na co dzień współpracują z przedsiębiorcami, dlatego w procesie definiowania zawodu konieczne jest zasięgnięcie opinii przedsiębiorców na ten temat. W tym celu SKwP opracowało adresowaną do nich ankietę, z wyraźnym wskazaniem, aby nie była ona wypełniana przez księgowych ani przez osoby związane z rachunkowością. Ankieta była aktywna od 5.08.2021 do 16.11.2021 r.[21] Łączna liczba respondentów, którzy w całości wypełnili ankietę, wyniosła 1153. Główne informacje dotyczące respondentów zostały ujęte na wykresach 1–4[22].

[23] Liczba respondentów w podziale na województwa: mazowieckie (308), wielkopolskie (94), podlaskie (90), pomorskie (81), śląskie (77), małopolskie (75), dolnośląskie (73), kujawsko-pomorskie (68), świętokrzyskie (51), zachodnio-pomorskie (48), lubelskie (44), łódzkie (42), podkarpackie (38), warmińsko-mazurskie (32), lubuskie (17), opolskie (12).

Z przedstawionych danych wynika, że respondenci reprezentują przedsiębiorców z całej Polski[23]. Głównym miejscem pracy większości ankietowanych osób są jednostki mikro i małe w rozumieniu uor (biorąc pod uwagę tylko kryterium przychodów), z przewagą spółek z o.o. oraz działalności usługowej. Niemal 80% członków zarządu wskazało, że ich głównym miejscem aktywności zawodowej są spółki z o.o. Wysoki udział respondentów ze spółek z o.o. może wynikać z większego zainteresowania tematem w tych podmiotach podlegających uor. Ponad 50% łącznej liczby respondentów stanowili kierownicy i członkowie zarządów. Nieco ponad 1/3 ankiet wypełnili właściciele/udziałowcy/akcjonariusze. Ponad 64% respondentów, którzy wybrali tę opcję, prowadzi jednoosobową działalność gospodarczą.

Ankieta została podzielona na trzy części dotyczące:

1) ryzyka związanego z odejściem księgowego lub ze zmianą biura rachunkowego,

2) zdefiniowania zawodu księgowego i sposobów jego uregulowania,

3) zakresu współpracy z księgowym będącym pracownikiem albo z biurem rachunkowym.

W części ankiety pytania różniły się w zależności od wybranej przez respondenta opcji w pytaniu 8: „Czy Pani/Pan, prowadząc biznes, współpracuje przede wszystkim z: a) biurem rachunkowym, b) księgowym będącym pracownikiem?”.

Celem ankiety, poza zasięgnięciem opinii dotyczącej zdefiniowania zawodu, było również zwrócenie uwagi przedsiębiorców na ryzyko związane z niespodziewaną zmianą księgowego, które można sprowadzić do pytań:

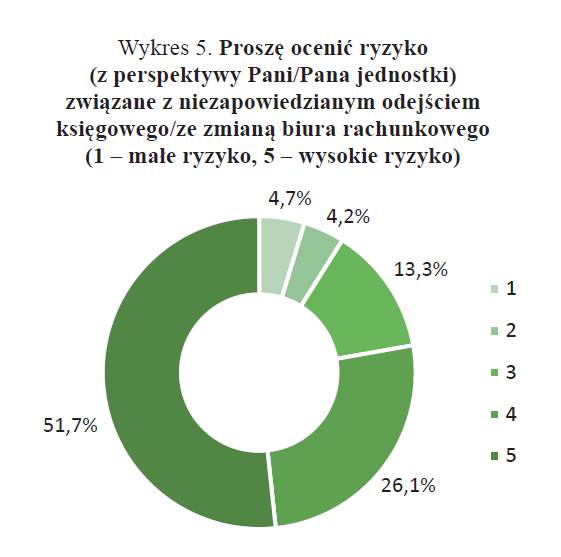

„Czy wyobraża sobie Pani/Pan prowadzenie biznesu bez księgowego?” oraz „Jakie ryzyko wiąże się z brakiem uregulowania zawodu księgowego w Polsce?”. Odpowiedzi na pytania z tej części ankiety zaprezentowano na wykresie 5.

Dla niemal 78% respondentów zmiana księgowego, w tym biura rachunkowego, wiąże się z dużym (26,1%) lub bardzo dużym ryzykiem (51,7%). Można zatem wyciągnąć wniosek, że przedsiębiorcy zdają sobie sprawę ze znaczenia pracy księgowych i wsparcia przez nich księgowych w codziennych czynnościach biznesowych.

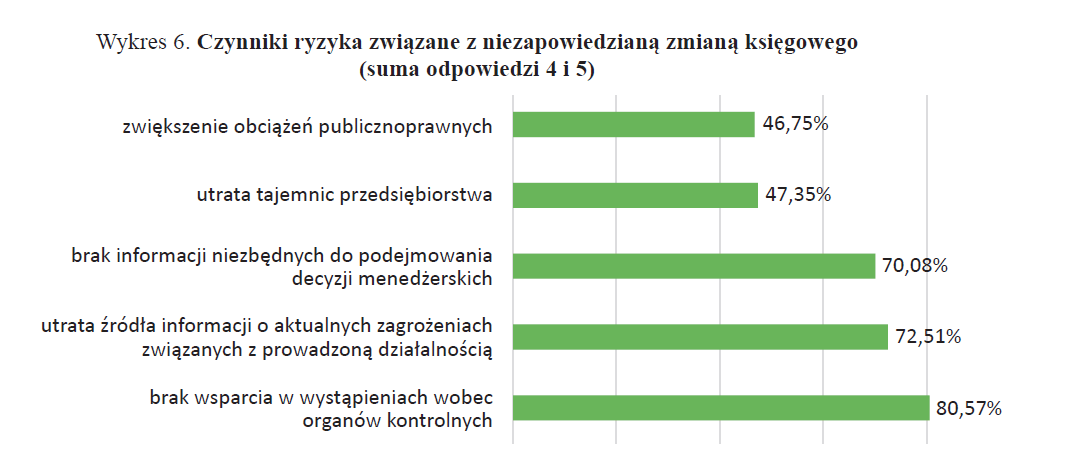

Respondenci mieli możliwość wskazania kluczowych czynników ryzyka związanych ze zmianą księgowego. Odpowiedzi zostały przedstawione na wykresie 6.

Przedsiębiorcy w mniejszym stopniu obawiają się zwiększenia obciążeń publicznoprawnych będących następstwem zmiany księgowego/biura rachunkowego. Można przypuszczać, że wychodzą oni z założenia, że poziom danin publicznych jest w dużym stopniu niezależny od tego, kto te obciążenia oblicza. Wydaje się również, że pośrednio stanowi to dowód na dość duże zaufanie przedsiębiorców do księgowych.

Nieco mniej niż połowa przedsiębiorców obawia się utraty tajemnic jednostki w związku ze zmianą księgowego. Może to wynikać z przeświadczenia przedsiębiorców, że księgowi nie mają dostępu do tajemnic przedsiębiorstwa. Bardziej racjonalne jest jednak założenie, że przedsiębiorcy ufają w zachowanie tajemnic jednostki przez księgowych również po zakończeniu współpracy. Świadczyłoby to o uznaniu wysokiego poziomu etycznego księgowych.

Ponad 2/3 respondentów dostrzega ryzyko związane z utratą dostępu do informacji. Oznacza to, że raporty i inne dokumenty przygotowywane przez księgowych są dla przedsiębiorców użytecznym źródłem wiedzy. Jest to element godny podkreślenia, ponieważ dość często księgowi odnoszą wrażenie, że efekty ich pracy nie są doceniane przez kierownictwo czy właścicieli przedsiębiorstw. Wysoki odsetek wskazań na ten czynnik ryzyka świadczy o tym, że w większości przypadków informacje przygotowywane przez księgowych nie są traktowane wyłącznie jak formalność, której należy z obowiązku dopełnić. Takie nastawienie do „owoców” pracy księgowych ma ważny walor motywacyjny.

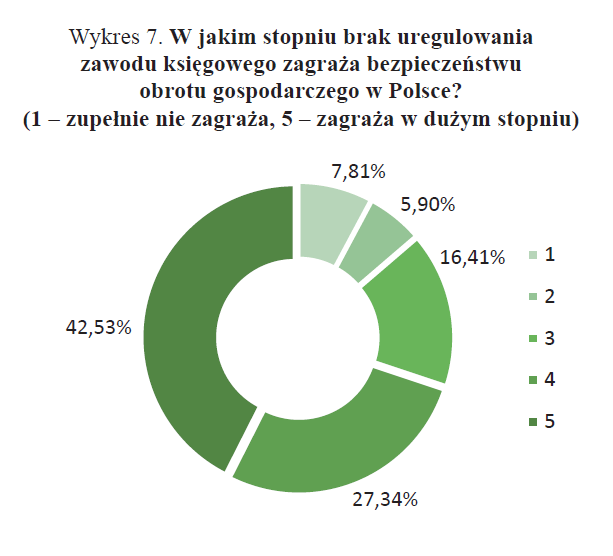

Kolejne pytania dotyczyły ryzyka związanego z brakiem uregulowania zawodu księgowego. Odpowiedzi na pytanie: „W jakim stopniu brak regulacji zawodu księgowego, w tym usługowego prowadzenia ksiąg, zagraża bezpieczeństwu obrotu gospodarczego w Polsce?”, zaprezentowano na wykresie 7.

Niemal 70% respondentów uznaje, że brak uregulowania zawodu księgowego w Polsce zagraża bezpieczeństwu obrotu gospodarczego. To mocny argument w dyskusji dotyczącej regulacji zawodu. Czynnikiem istotnym w procesie zapewniania bezpieczeństwa obrotu gospodarczego są informacje przygotowywane przez księgowych. Od kompetencji księgowych w dużym stopniu zależy jakość tych informacji, a w konsekwencji trafność podjętych na ich podstawie decyzji. Należy podkreślić, że wysoka ocena zagrożeń związanych z brakiem uregulowania zawodu księgowego nie jest zależna od stanowiska/funkcji respondenta. Suma odpowiedzi 4 i 5 wynosiła odpowiednio:

- 67,22% – członek zarządu,

- 68,46% – udziałowiec/akcjonariusz/właściciel,

- 74,20% – wyższe/średnie kierownictwo.

Na poziom pozytywnych (4 i 5) odpowiedzi nie wpływa zasadniczo ani rodzaj działalności podmiotu będącego głównym miejscem pracy respondenta (odpowiednio: handel 74%, usługi 69%, produkcja 67%), ani jego forma prawna czy poziom przychodów. Pewne zróżnicowanie odpowiedzi można zaobserwować w poszczególnych województwach. Na największe zagrożenie bezpieczeństwa obrotu gospodarczego związane z brakiem uregulowania zawodu wskazują respondenci z województwa świętokrzyskiego (86,3%), a na najniższe – z podkarpackiego (52,6%).

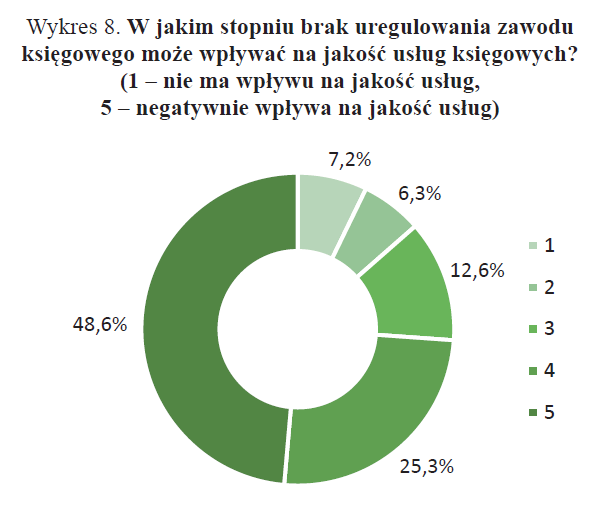

Kolejne pytanie w tej części ankiety miało zbliżony charakter do poprzedniego. Dotyczyło oceny ryzyka wpływu braku regulacji zawodu księgowego na jakość usług księgowych. Odpowiedzi zaprezentowano na wykresie 8.

Zdaniem 74% respondentów brak uregulowania zawodu księgowego może negatywnie wpływać na jakość usług księgowych. Duża zgodność odpowiedzi na pytania o wpływ braku uregulowania na bezpieczeństwo obrotu gospodarczego i jakość usług księgowych nie zaskakuje i podnosi wiarygodność odpowiedzi respondentów. Nie da się zapewnić bezpieczeństwa obrotu gospodarczego przy niskiej jakości usług księgowych. Kwestią wymagającą dalszej dyskusji jest uzgodnienie zasad nadzoru nad jakością usług księgowych.

Podobnie jak w poprzednim pytaniu odpowiedzi nie zależą zasadniczo ani od funkcji/stanowiska respondentów, ani od formy prawnej, rodzaju działalności czy poziomu przychodów jednostki będącej głównym miejscem pracy respondentów. Występuje znaczące zróżnicowanie w poziomach odpowiedzi w województwach. Najwyższy poziom odpowiedzi (4 i 5) wystąpił w województwie kujawsko-pomorskim (88,2%), a najniższy w lubelskim (56,2%).

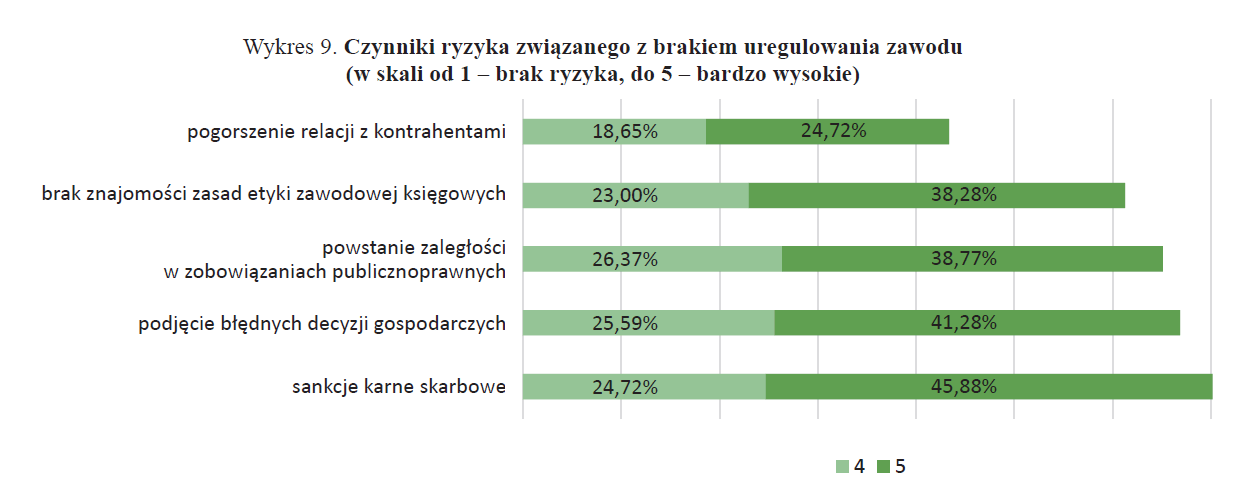

Następne pytanie ściśle się wiązało z poprzednimi. Respondenci byli proszeni o wskazanie czynników ryzyka związanego z brakiem uregulowania zawodu. Zestawienie odpowiedzi przedstawiono na wykresie 9.

Analizując odpowiedzi zamieszczone na tym wykresie, można dostrzec ich częściową zbieżność z wcześniej zaprezentowanymi poglądami respondentów nt. ryzyka związanego z niezapowiedzianą zmianą księgowego. Respondenci obawiają się w szczególności sankcji karnych skarbowych oraz niedostatecznej jakości informacji będących podstawą podejmowania błędnych decyzji. Podobnie jak wcześniej, odpowiedzi na to pytanie są zasadniczo niezależne od stanowiska/funkcji respondentów czy cech podmiotów będących ich głównym miejscem pracy. Są jednak dość mocno zróżnicowane w przypadku poszczególnych województw. Przykładowo suma odpowiedzi 4 i 5 w odniesieniu do sankcji karnych skarbowych wyniosła najwięcej w województwie warmińsko-mazurskim (84,38%), a najmniej w podkarpackim (50%).

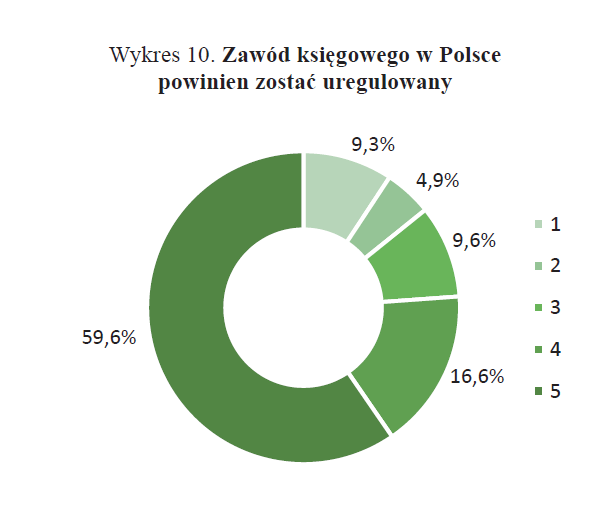

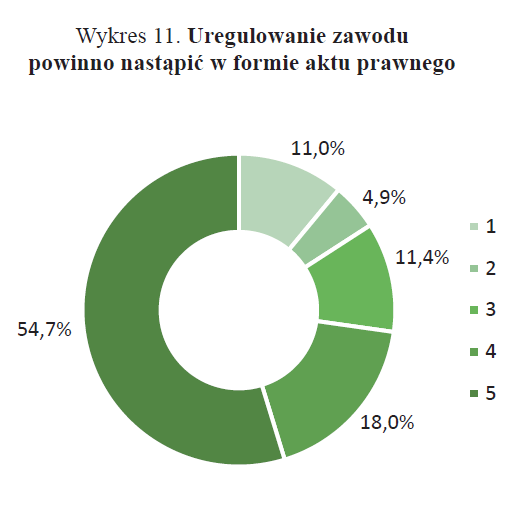

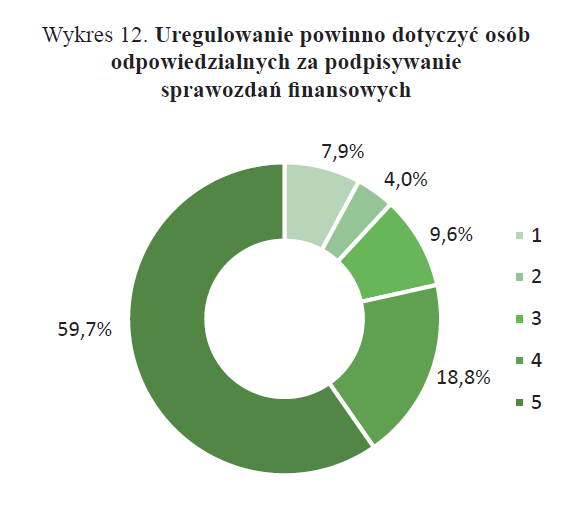

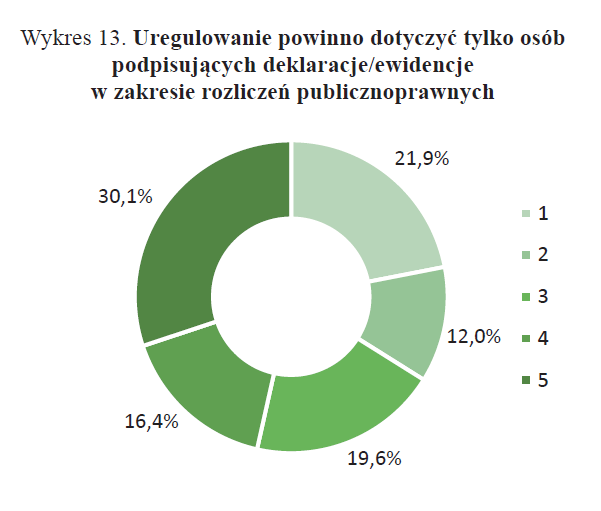

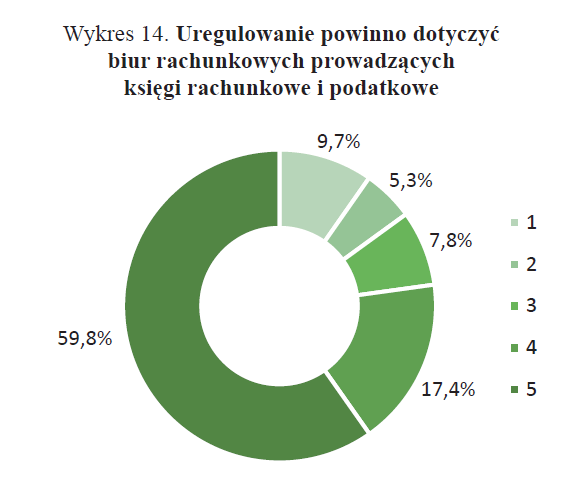

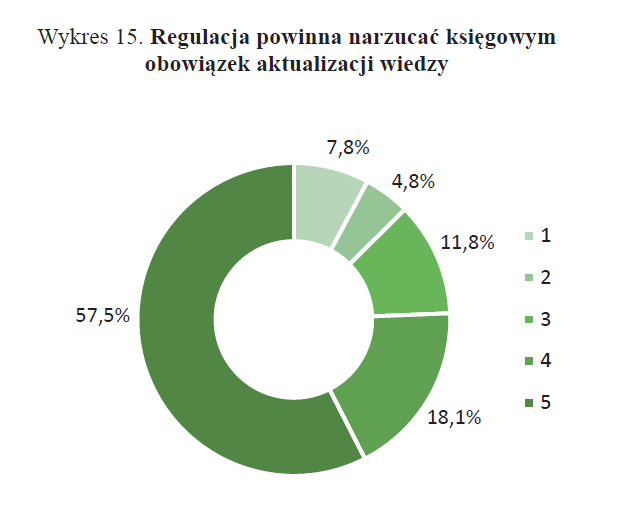

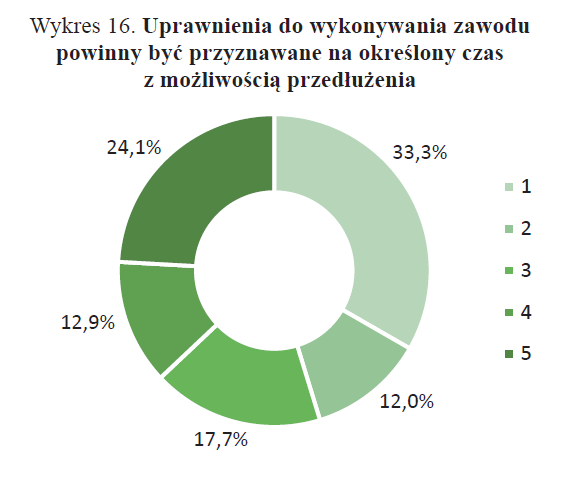

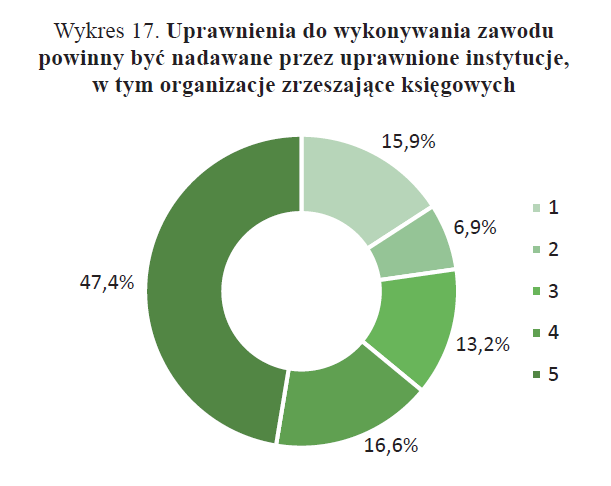

Jak wynika z przedstawionych odpowiedzi, większość respondentów dostrzega ryzyko związane z brakiem zdefiniowania i uregulowania zawodu księgowego. Dalsze odpowiedzi pozwalają wskazać preferencje dotyczące zakresu uregulowania zawodu księgowego. W związku z tym, że zawód księgowego w Polsce nie był uregulowany, a system certyfikacji dotyczył tylko usługowego prowadzenia ksiąg, można było przypuszczać, że respondenci będą w większym stopniu akceptować certyfikację biur rachunkowych niż kompleksowe zdefiniowanie i uregulowanie zawodu. Respondenci zostali poproszeni o wskazanie, w jakim stopniu zgadzają się ze stwierdzeniami z wykresów 10–17 (w skali 1–5, gdzie 1 oznacza „zupełnie się nie zgadzam”, a 5 – „w pełni się zgadzam”).

Podobnie jak w przypadku wcześniej opisywanych pytań odpowiedzi są zbliżone niezależnie od stanowiska/funkcji respondentów czy cech podmiotów, które reprezentują. Występuje natomiast dość duże zróżnicowanie w poszczególnych województwach. Przykładowo w odniesieniu do kluczowego stwierdzenia „Zawód księgowego powinien zostać uregulowany” (wykres 10) najwięcej twierdzących odpowiedzi (4 i 5) udzielili respondenci z województwa kujawsko-pomorskiego (86,7%), a najmniej (61,36%) z województwa lubelskiego.

Respondenci mieli również możliwość uzasadnienia swojego stanowiska w pytaniu otwartym: „Jaka jest Pani/Pana opinia dotycząca uregulowania zawodu księgowego, w tym usługowego prowadzania ksiąg?”. Warto podkreślić udzielenie odpowiedzi na pytania otwarte przez 532 osoby, czyli przez 46% ankietowanych. Rzetelne wypełnienie ankiety stanowi dowód, że temat był dla przedsiębiorców istotny. Odpowiedzi na to pytanie można umownie podzielić na trzy grupy: 1) jednoznacznie popierające uregulowanie zawodu księgowego, 2) umiarkowanie popierające sprawę uregulowania zawodu, 3) sprzeciwiające się jakiejkolwiek formie reglamentacji zawodu księgowego. Opinie przeciwników uregulowania zawodu księgowego dość często nie zawierają uzasadnienia. Pojawiają się argumenty ograniczenia dostępu do zawodu, naruszenia wolności gospodarczej lub zwiększenia kosztów obsługi księgowej. Z kolei zwolennicy regulacji twierdzą m.in., że:

1. Uregulowanie zawodu nie powinno się ograniczać do biur rachunkowych, ale powinno objąć w szczególności osoby podpisujące sprawozdania finansowe.

2. Konieczne jest uwzględnienie praw nabytych, w szczególności już przyznanych certyfikatów ministerialnych i innych uprawnień.

3. Potrzebne są mechanizmy nadzoru jakości usług księgowych, obowiązek ciągłego kształcenia i respektowanie zasad zawodowej etyki.

4. Deregulacja usługowego prowadzenia ksiąg przyczyniła się do powstania wielu biur rachunkowych, które wskutek niskiej jakości usług negatywnie oddziałują na renomę księgowych.

5. Dynamiczne zmiany przepisów zwiększają ryzyko pracy w zawodzie księgowego.

Podsumowując: biorący udział w ankiecie przedsiębiorcy widzą potrzebę uregulowania zawodu księgowego. Ich opinia jest cennym argumentem w ramach uzgodnień z regulatorem do co zakresu, zasad i kierunków tej regulacji zawodu. Wymaga to integracji środowiska księgowych, w tym biur rachunkowych i biegłych rewidentów.

[24] P. Łabieniec, Praktyka adwokacka i praktyka radcy prawnego jako profesje, w: Etyka adwokacka i radcowska. Komentarz, orzecznictwo i kazusy, CH Beck, Warszawa 2016, s. 4.

Profesjonalizacja zawodu przebiega zwykle w następujących etapach[24]:

1) zawód staje się głównym lub jedynym źródłem utrzymania,

2) wejście do zawodu wymaga spełnienia określonych wymagań (np. wykształcenie, doświadczenie),

3) powstają dyscypliny naukowe związane z danym zawodem,

4) tworzone są organizacje zrzeszające osoby wykonujące zawód,

5) powstają kodeksy etyki zawodowej osób związanych z zawodem,

6) wykonywanie zawodu podlega określonej formie uregulowania (np. certyfikacja, licencja).

W przypadku księgowych brakuje w zasadzie tylko ostatniego wymogu z powyższej listy. Jak wspomniano, profesja to szczególny rodzaj zawodu o wyższych wymaganiach i odpowiedzialności, cieszący się społecznym uznaniem. Sprawa uznania zawodu księgowego za profesję jest na dobrej drodze. Nie ma wątpliwości, że wymagania i odpowiedzialność księgowych stale rosną. Czas, aby w ślad za tym wzrosło również społeczne uznanie tego zawodu.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych