W 2023 r. dwukrotna podwyżka płacy minimalnej i świadczeń od niej zależnych

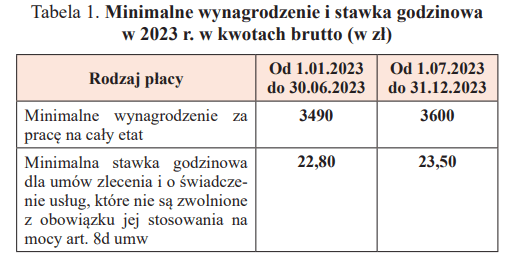

Po raz pierwszy w historii minimalne wynagrodzenie za pracę (tzw. minimum ustawowe) oraz minimalna stawka godzinowa dla umów zlecenia i o świadczenie usług wzrasta w przyszłym roku dwa razy – patrz tabela. To efekt inflacji, która według założeń rządowych ma w 2023 r. wynieść 7,8%. Nigdy wcześniej prognozowany wskaźnik cen na kolejny rok nie był wyższy niż 105%. Właśnie tyle wynosi próg wyznaczający jedną lub dwie podwyżki płacy minimalnej (art. 3 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę, tekst jedn. DzU z 2020 r. poz. 2207, dalej umw). Jego przekroczenie nie pozostawiło rządowi pola manewru. Stąd rozporządzenie RM z 13.09.2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. (DzU poz. 1952) podwyższa płacę minimalną dwa razy.

Po raz pierwszy w historii minimalne wynagrodzenie za pracę (tzw. minimum ustawowe) oraz minimalna stawka godzinowa dla umów zlecenia i o świadczenie usług wzrasta w przyszłym roku dwa razy – patrz tabela 1. To efekt inflacji, która według założeń rządowych ma w 2023 r. wynieść 7,8%. Nigdy wcześniej prognozowany wskaźnik cen na kolejny rok nie był wyższy niż 105%. Właśnie tyle wynosi próg wyznaczający jedną lub dwie podwyżki płacy minimalnej (art. 3 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę, tekst jedn. DzU z 2020 r. poz. 2207, dalej umw). Jego przekroczenie nie pozostawiło rządowi pola manewru. Stąd rozporządzenie RM z 13.09.2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. (DzU poz. 1952) podwyższa płacę minimalną dwa razy.

W konsekwencji najpierw od 1.01.2023, a następnie od 1.07.2023 r. wzrosną świadczenia, których wysokość ma ścisły związek z minimum ustawowym. W ich poniższym zestawieniu nie ma kwot wolnych od potrąceń z wynagrodzenia za pracę – zostaną opisane w odrębnym artykule.

Wielkość etatu

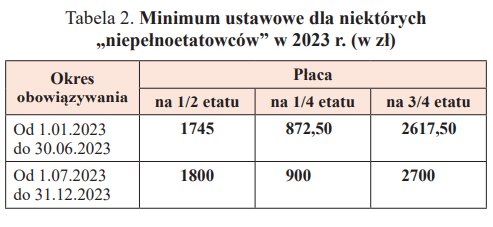

Minimum ustawowe z rozporządzenia RM dotyczy wyłącznie osób na pełnych etatach. Pracodawcy muszą je sami ustalić dla pracowników, których zatrudniają w niepełnym wymiarze czasu pracy. Mają to zrobić proporcjonalnie do liczby godzin do przepracowania przez pracownika w danym miesiącu, biorąc za podstawę 3490 zł – od 1.01.2023 do 30.06.2023 r., i 3600 zł – od 1.07.2023 do 31.12.2023 r. (art. 8 ust. 1 umw). De facto wystarczy pomnożyć wielkość etatu przez obowiązującą w danym miesiącu płacę minimalną (np. na 1/2 etatu: 3490 zł × 1/2 = 1745 zł).

Aktualizacja umów

Obowiązek aktualizacji umów o pracę z powodu podwyżki minimum ustawowego zależy od sposobu zapisania w nich wynagrodzenia na poziomie minimalnym. Pracodawca nie realizuje go, gdy zapis ma formę opisową (np. ustawowe minimalne wynagrodzenie za pracę). Musi natomiast aneksować umowy, w których użył formy kwotowej (np. 3010 zł na cały etat w 2022 r.). Jeżeli pracownik odmówi przyjęcia aneksu, pracodawca powinien wręczyć wypowiedzenie zmieniające (art. 42 Kp).

Minimalne wynagrodzenie za pracę przysługuje pracownikowi z mocy prawa (art. 8 ust. 1 umw). Oznacza to, że aktualizacja postanowień płacowych w umowach o pracę ma w zasadzie charakter formalno-porządkowy.

Uwaga: bezpodstawne zaniżanie wynagrodzenia za pracę jest wykroczeniem, za którego popełnienie pracodawcy grozi grzywna od 1000 do 30 000 zł.

Suma składników

Pracodawca w 2023 r. musi dwa razy podnieść płacę pracowników, którym zapewnia wyłącznie wynagrodzenie zasadnicze na poziomie minimum ustawowego. Gdy wynagradza ich kilkoma składnikami, obowiązek podwyżki zależy od tego, czy suma tych składników osiągnie wysokość 3490 zł/mies. w I półroczu, i 3600 zł/mies. w II półroczu, albo ich proporcjonalną kwotę przy zatrudnieniu na część etatu. Wynagrodzenie minimalne stanowi bowiem wynik dodania przysługujących pracownikowi składników wynagrodzenia i innych świadczeń wynikających ze stosunku pracy, które zostały zaliczone przez GUS do wynagrodzeń osobowych (por. www.stat.gov.pl, Pojęcia stosowane w statystyce publicznej). Nie wlicza się do niego jedynie: nagród jubileuszowych, odpraw emerytalno-rentowych, wynagrodzenia za pracę w godzinach nadliczbowych, dodatków za pracę w porze nocnej i za staż pracy (art. 6 ust. 4 i 5 umw).

W miesiącach, w których płaca pracownika będzie niższa od minimum ustawowego, pracodawca będzie musiał ją uzupełnić (sytuacja wyjątkowa, niepowtarzająca się każdego miesiąca). Jeżeli jednak różnica między wynagrodzeniem minimalnym a należnym pracownikowi powstała wskutek terminów wypłat niektórych składników wynagrodzenia lub rozkładu czasu pracy, to pracodawca wypłaca wyrównanie (art. 7 i art. 8 ust. 2 umw).

Stawki netto

O tym, ile w 2023 r. pracodawca będzie wypłacał pracownikowi „na rękę”, decyduje kilka czynników. Pierwszym z nich są wskaźniki składkowo-podatkowe, do których należą:

- 9,76% składki na ubezpieczenia emerytalne, 1,5% – rentowe, i 2,45% – chorobowe, finansowane przez pracownika (art. 22 ust. 1 w zw. z art. 16 ust. 1, 1b i 2 usus),

- 9% składki na ubezpieczenie zdrowotne, finansowane przez pracownika (art. 79 ust. 1 ustawy zdrowotnej),

- miesięczne koszty uzyskania przychodów w wysokości podstawowej 250 zł lub podwyższonej 300 zł, pod warunkiem że pracownik nie wystąpi o ich niestosowanie (art. 22 ust. 2 i art. 32 ust. 6 updof w brzmieniu od 1.01.2023 r.),

- 12% PIT (art. 27 ust. 1 updof),

- ulga podatkowa, odliczana od zaliczki na PIT, w wysokości 300 zł (1/12 × 3600 zł), jeżeli pracownik złoży oświadczenie PIT-2, wskazując tylko jednego pracodawcę, 150 zł (1/24 × 3600 zł) – gdy wskaże dwóch pracodawców, albo 100 zł (1/36 × 3600 zł) – przy trzech pracodawcach (art. 31b updof).

Drugi czynnik to zwolnienia „zerowy PIT”, które powodują, że zaliczka na podatek wynosi 0 zł do wysokości przychodów nieprzekraczającej w roku podatkowym kwoty 85 528 zł. Wyłączają one z opodatkowania do tego właśnie progu przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy, z umowy zlecenia i zasiłku macierzyńskiego (art. 21 ust. 1 pkt 148, 152–154 updof). Mogą z nich skorzystać pracownicy, którzy:

- nie ukończyli 26. roku życia (tzw. ulga dla młodych) lub

- przenieśli po 31.12.2021 r. miejsce zamieszkania do Polski (tzw. ulga na powrót), lub

- wychowują co najmniej 4 dzieci (tzw. ulga dla dużych rodzin), lub

- są w wieku emerytalnym, lecz nadal pracują i nie pobierają emerytur, rent rodzinnych, uposażenia mundurowego albo sędziowskiego (tzw. ulga dla pracujących seniorów).

Kolejny czynnik to wpłaty na PPK, które w ustawowym wariancie wynoszą:

- 2% płacy minimalnej, finansowane przez pracownika, czyli 69,80 zł (3490 zł × 2%) przy pełnym etacie w I półroczu 2023 r. oraz 72 zł (3600 zł × 2%) w II półroczu; wpłatę odejmuje się z wynagrodzenia po opodatkowaniu,

- 1,5% płacy minimalnej, finansowane przez pracodawcę, czyli 52,35 zł (3490 zł × 1,5%) przy pełnym etacie w I półroczu 2023 r. oraz 54 zł (3600 zł × 1,5%) w II półroczu; wpłata powiększa podstawę opodatkowania przy obliczaniu pensji netto pracownika, lecz nie podlega oskładkowaniu.

Pracownik może jednak zrezygnować z uczestnictwa w PPK. Te zasady określają art. 23 ust. 2, art. 26 ust. 1 i 5, art. 27 ust. 1, 4 i 9 ustawy z 4.10.2018 r. o pracowniczych planach kapitałowych (tekst jedn. DzU z 2020 r. poz. 1342, dalej ustawa o PPK).

Składki pracodawcy

Dwie podwyżki minimum ustawowego w 2023 r. wpłyną także na koszty pracodawcy ponoszone na:

- ubezpieczenia społeczne (9,76% składka emerytalna, 6,5% – rentowa, od 0,40 do 8,12% – wypadkowa),

- FP i FS (2,45% podstawy wymiaru),

- FGŚP (0,10% podstawy wymiaru),

- FEP (1,5% podstawy wymiaru), jeśli pracownik wykonuje prace w szczególnych warunkach lub o szczególnym charakterze.

Wynagrodzenia gwarancyjne

W przyszłym roku wzrośnie też minimalna wysokość dwóch rodzajów wynagrodzeń gwarancyjnych. Pracodawca będzie musiał wypłacać co najmniej 3490 zł – od 1.01.2023 r., i co najmniej 3600 zł – od 1.07.2023 r.:

- wynagrodzenia za przestój (art. 81 § 1 Kp),

- wynagrodzenia dla pracownika pełnoetatowego za niewykonywanie pracy z powodu rozkładu czasu pracy (art. 129 § 5 Kp).

Jeżeli ich beneficjentami będą niepełnoetatowcy, powyższe kwoty pracodawca zmniejszy proporcjonalnie do ich wymiaru czasu pracy.

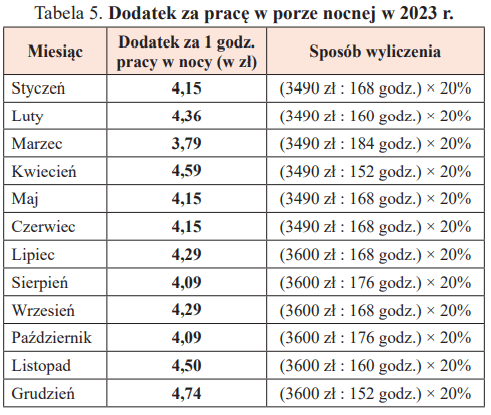

Dodatek za pracę w nocy

Ustawowy dodatek za 1 godz. pracy w porze nocnej (8 godz. między godz. 21.00 a 7.00) wzrośnie w 2023 r. dwa razy, w ślad za podwyżkami minimum ustawowego. Stanowi bowiem 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę (art. 1518 § 1 Kp). Jest taki sam dla pełno- i niepełnoetatowych pracowników, bez względu na zajmowane przez nich stanowisko. Pracodawca może go podwyższyć w regulacjach wewnętrznych albo ustalić inny sposób jego obliczania niż przedstawiony w tabeli 5, zachowując poziom dodatku na co najmniej ustawowym poziomie (art. 9 § 2 Kp).

Świadczenie za praktyki absolwenckie

Jeśli pracodawca zawarł/zawrze odpłatną umowę o praktykę absolwencką, musi z jej tytułu wypłacać co najwyżej 2-krotność minimalnej płacy (art. 3 ust. 2 ustawy z 17.07.2009 r. o praktykach absolwenckich, tekst jedn. DzU z 2018 r. poz. 1244). W takim razie będzie przekazywał praktykantowi:

- od 1.01.2023 r. – 6980 zł,

- od 1.07.2023 r. – 7200 zł.

Najniższa podstawa świadczeń chorobowych i rodzicielskich

Podstawa wymiaru wynagrodzenia chorobowego i zasiłku chorobowego dla pełnoetatowego pracownika nie może być niższa od minimalnego wynagrodzenia za pracę, po odliczeniu kwoty odpowiadającej 13,71% tego wynagrodzenia. Zasada ta dotyczy również podstawy świadczenia rehabilitacyjnego, a także zasiłków: wyrównawczego, macierzyńskiego i w wysokości zasiłku macierzyńskiego oraz opiekuńczego. Tak wynika z art. 92 § 2 Kp oraz art. 45 ust. 1 i art. 47 ustawy zasiłkowej. Oznacza to, że ich najniższa podstawa wyniesie:

- od 1.01.2023 r. – 3011,52 zł (3490 zł – 478,48 zł),

- od 1.07.2023 r. – 3106,44 zł (3600 zł – 493,56 zł).

Odszkodowania pracownicze

Pracodawca musi być przygotowany na wyższe odszkodowania, jakich może od niego żądać pracownik z powodu:

- naruszenia zasady równego traktowania w zatrudnieniu (art. 183d Kp),

- mobbingu lub rozwiązania umowy o pracę wskutek mobbingu (art. 943 § 4 Kp).

Nie mogą one być niższe niż: 3490 zł – od 1.01.2023 do 30.06.2023 r., i 3600 zł – od 1.07.2023 do 31.12.2023 r.

Odprawa z tytułu zwolnień grupowych

Pracodawca, który w 2023 r. rozwiąże stosunki pracy w trybie tzw. ustawy o zwolnieniach grupowych (ustawaz 13.03.2003 r. o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników, tekst jedn. DzU z 2018 r. poz. 1969), będzie mógł wypłacić odchodzącym pracownikom wyższe odprawy niż w 2022 r. Zostanie bowiem podwyższony (dwa razy) ich maksymalny próg, wynoszący 15-krotność minimalnego wynagrodzenia za pracę (art. 8 ust. 4 ustawy o zwolnieniach grupowych). Wyniesie on:

- od 1.01.2023 r. – 52 350 zł,

- od 1.07.2023 r. – 54 000 zł.

Pracodawca powinien jednak sprawdzić, czy dotyczy go art. 15gd ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2021 r. poz. 2095). Przepis ten obniża maksymalną wartość odpraw i wszystkich świadczeń, które taki pracodawca wypłaca w okresie stanu zagrożenia epidemicznego/epidemii przy rozwiązywaniu stosunków pracy oraz umów zlecenia, o świadczenie usług i o dzieło, a także ustania odpłatnego pełnienia funkcji. Ustanawia ją na poziomie 10-krotności minimum ustawowego. Od 1.01.2023 r. odpowiada ona zatem kwocie 34 900 zł, a od 1.07.2023 r. – 36 000 zł.

Niższa wpłata na PPK

Minimum ustawowe wpływa ponadto na prawo do obniżenia wpłaty podstawowej na PPK, finansowanej przez pracownika (art. 27 ust. 2 ustawy o PPK). Wpłata może spaść poniżej 2% wynagrodzenia, ale nie mniej niż 0,5%, jeżeli wynagrodzenie pracownika osiągane z różnych źródeł w danym miesiącu nie przekracza 120% minimalnego wynagrodzenia. W takim razie pracownik będzie uprawniony do zmniejszenia wpłaty, gdy jego płaca nie przekroczy w miesiącach przypadających na okresy:

- od 1.01.2023 do 30.06.2023 r. – 4188 zł,

- od 1.07.2023 do 31.12.2023 r. – 4320 zł.

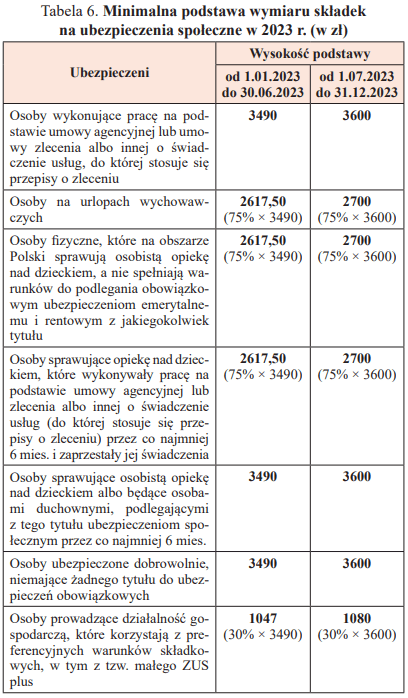

Podstawa wymiaru składek

Minimalne wynagrodzenie jest w kilku przypadkach wyznacznikiem minimalnej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe – patrz tabela 6. Tę zasadę ustanawiają art. 18 ust. 5d, 7, 14 i 15, art. 18a ust. 1, art. 18b, art. 18c ust. 2 usus. Z kolei na mocy jej art. 16 ust. 1c maksymalna podstawa wymiaru tych składek dla osób świadczących pracę na podstawie umowy uaktywniającej wynosi 3490 zł – od 1.07.2023 r., a 3600 zł – od 1.07.2023 r.

Refundacja składek

Maksymalna jednorazowa refundacja składek na ubezpieczenia społeczne z tytułu zatrudnienia bezrobotnego skierowanego do pracy przez urząd pracy odpowiada 300% minimalnego wynagrodzenia. Tak stanowi art. 47 ust. 3 ustawy z 20.04.2004 r. o promocji zatrudnienia i instytucjach rynku pracy (tekst jedn. DzU z 2022 r. poz. 690). Pracodawca może więc liczyć na: 10 470 zł – od 1.01.2023 r., i 10 800 zł – od 1.07.2023 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wielkość etatu

- Aktualizacja umów

- Suma składników

- Stawki netto

- Składki pracodawcy

- Wynagrodzenia gwarancyjne

- Dodatek za pracę w nocy

- Świadczenie za praktyki absolwenckie

- Najniższa podstawa świadczeń chorobowych i rodzicielskich

- Odszkodowania pracownicze

- Odprawa z tytułu zwolnień grupowych

- Niższa wpłata na PPK

- Podstawa wymiaru składek

- Refundacja składek