Ustawa o rachunkowości po zmianach – co budzi wątpliwości (głos w dyskusji)

Ustawa z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863, dalej nowelizacja) została ogłoszona 17.12.2024 r., weszła w życie 1.01.2025 r., jednak niektóre jej przepisy mają zastosowanie wstecz – do sprawozdań finansowych (sf) sporządzanych za 2024 r.

Ustawa z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863, dalej nowelizacja) została ogłoszona 17.12.2024 r., weszła w życie 1.01.2025 r., jednak niektóre jej przepisy mają zastosowanie wstecz – do sprawozdań finansowych (sf) sporządzanych za 2024 r.

Najwięcej wątpliwości dotyczy ustalania statusu jednostek, zależnego od ich wielkości, a także możliwości stosowania przez nie uproszczeń przewidzianych w uor. Bez wnikliwej lektury nowych przepisów mogło się wydawać, że ustawodawca po prostu podniósł progi uprawniające do uproszczeń. Po dokładnym zapoznaniu się ze zmianami okazuje się, że są one znacznie istotniejsze.

Czy nowe statusy jednostek, związane z ich wielkością (mikro, małe, średnie, duże), są powiązane z wcześniej posiadanymi przez te jednostki statusami (mikro, małe)?

Nie, dotychczas obowiązujące przepisy definiujące status jednostki mikro i małej zostały uchylone. Zastąpiły je nowe regulacje i każda jednostka, której rok obrotowy rozpoczął się po 31.12.2023 r., musi na nowo ustalić swój status. Ponadto należy zwrócić uwagę, że ustawodawca całkowicie zmienił podejście do ustalania statusu jednostki. Do tej pory nabycie statusu jednostki mikro lub małej było skutkiem podjęcia decyzji przez organ zatwierdzający o wyborze formy sporządzania sf (przynajmniej jednego z jego elementów) zgodnie z zał. nr 4 lub 5 do uor bądź o rezygnacji ze sporządzania sprawozdania z działalności (szd). Brak takiej decyzji organu zatwierdzającego oznaczał, że jednostka nie miała statusu jednostki mikro lub małej, czyli nie mogła zastosować uproszczeń przewidzianych w uor dla takich jednostek.

[1] Organ zatwierdzający może podjąć decyzję o sporządzaniu elementów sf według różnej kombinacji, np. jednostka mikro może sporządzać bilans zgodnie z zał. nr 5, a rachunek zysków i strat – według zał. nr 4.

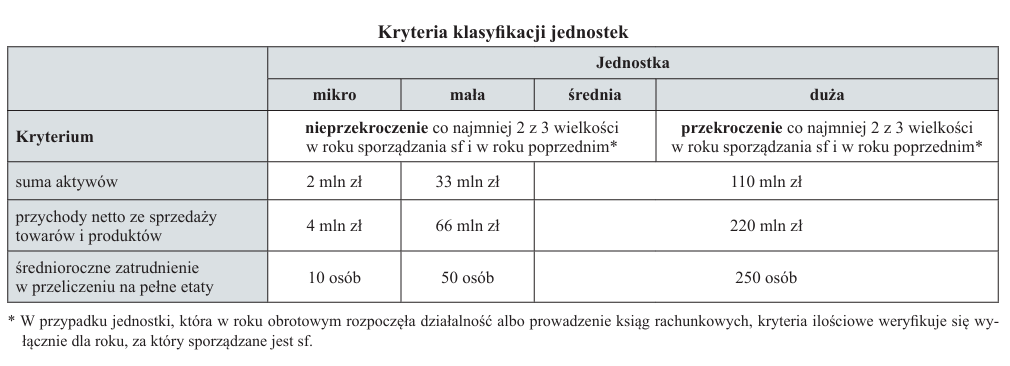

Według nowego brzmienia przepisów określony status jednostka nabywa z mocy prawa, o ile spełni warunki z art. 3 ust. 1 pkt 1a uor (dla jednostki mikro) lub z art. 3 ust. 1 pkt 1b uor (dla jednostki małej). Dopiero posiadanie statusu jednostki mikro lub małej daje organowi zatwierdzającemu prawo do wyboru elementów sf z zał. 4 lub 5 do uor[1] oraz rezygnacji ze sporządzania szd, a kierownikowi jednostki – możliwość przyjęcia w zasadach (polityce) rachunkowości uproszczeń przewidzianych w uor. Kryteria warunkujące wielkość jednostki zawiera tabela.

Czy w przypadku każdej jednostki można ustalić jej status zależny od wielkości?

Jak już o tym była mowa, w świetle znowelizowanej uor status jednostki (mikro, mała, średnia, duża) jest jej nadawany z mocy prawa. Po raz pierwszy jednostki identyfikują swój status za rok obrotowy rozpoczynający się po 31.12.2023 r. Jest to kluczowe dla ustalenia prawa do niektórych uproszczeń czy dodatkowych obowiązków. Jednak kryteria ustalania wielkości jednostek zostały tak sformułowane, że nie każda jednostka będzie mogła określić swój status.

Zgodnie ze schematem przyjętym w znowelizowanej uor status jednostki ustala się, badając spełnienie ww. kryteriów klasyfikacyjnych w określonej kolejności.

Rok obrotowy jednostki jest zgodny z rokiem kalendarzowym, zatem po raz pierwszy ustala ona swój status za 2024 r. Wymaga to sprawdzenia przez nią, czy – biorąc pod uwagę dane liczbowe za lata 2024 i 2023 – spełniła kryteria ilościowe określone w uor, w:

- art. 3 ust. 1 pkt 1a (dla jednostki mikro),

- art. 3 ust. 1 pkt 1b (dla jednostki małej),

- art. 3 ust. 1 pkt 1c (dla jednostki średniej),

- art. 3 ust. 1 pkt 1d (dla jednostki dużej).

Jeżeli jednostka:

1) mieści się w progach właściwych dla jednostki mikro zarówno w 2023, jak i w 2024 r. – to ma status jednostki mikro; jeśli nie – przechodzi do kolejnego kroku,

2) mieści się w progach właściwych dla jednostki małej zarówno w 2023, jak i w 2024 r. – to ma status jednostki małej; jeśli nie – przechodzi do kolejnego kroku,

3) mieści się w progach właściwych dla jednostki średniej zarówno w 2023, jak i w 2024 r. – to ma status jednostki średniej; jeśli nie – przechodzi do kolejnego kroku,

4) osiągnęła progi właściwe dla jednostki dużej zarówno w 2023, jak i w 2024 r. – to ma status jednostki dużej; jeśli nie – nie ma żadnego statusu.

Jednostki, które nie mają żadnego statusu, to te, które w jednym z dwóch analizowanych lat spełniają kryteria właściwe dla jednostki dużej, a w drugim – dla jednostki mikro, małej lub średniej. Ustawodawca najwyraźniej nie przewidział zaistnienia takiej sytuacji, choć nie wydaje się ona nietypowa. W praktyce nie powinno to jednak powodować dla takich jednostek dodatkowych komplikacji. Nie nabędą one praw do uproszczeń przewidzianych dla jednostek mikro i małych, ale też nie będą obciążone obowiązkami przewidzianymi dla jednostek dużych.

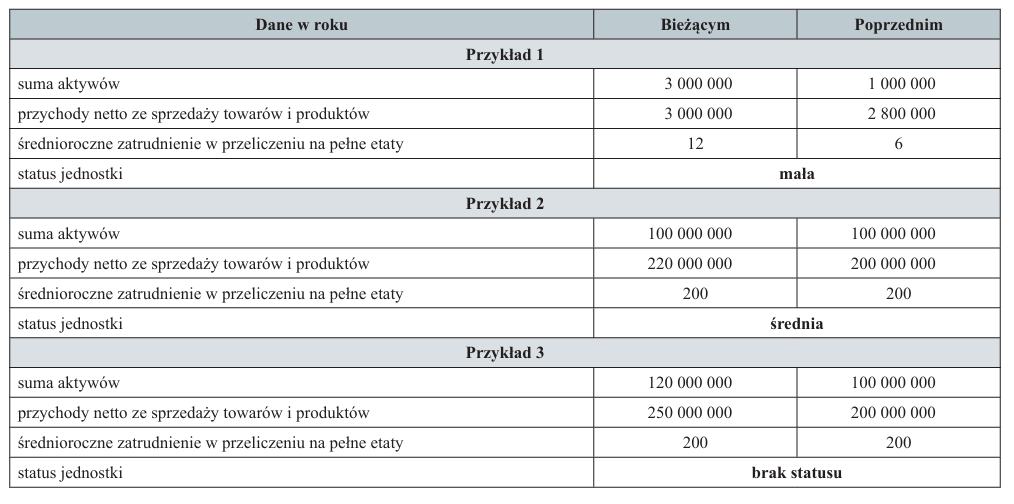

W tabeli przedstawiono różne przykłady ustalania statusu jednostki.

Czy status jednostki należy ustalać co roku?

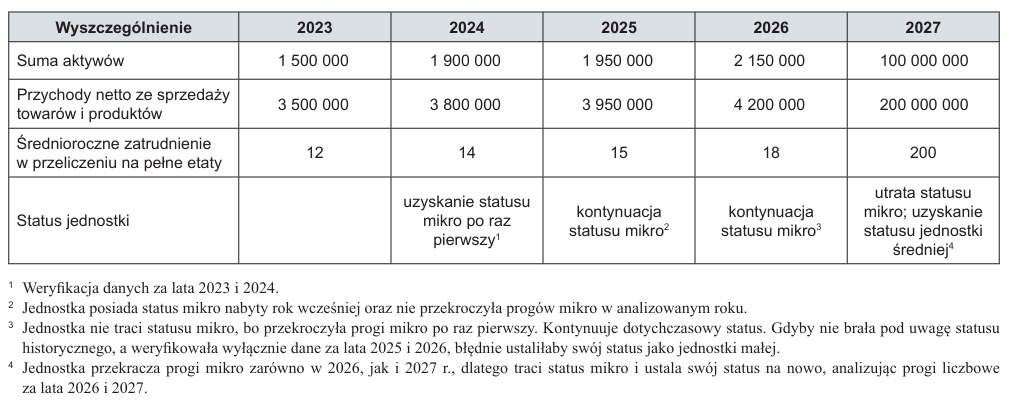

Sposób, w jaki w uor zostały sformułowane kryteria wielkości jednostek, powoduje, że status jednostek trzeba będzie weryfikować co roku, jednak z uwzględnieniem statusu historycznego.

Wynika to z dookreślenia w ustawie momentu, w którym jednostka traci uzyskany wcześniej status – następuje to dopiero po przekroczeniu (w przypadku jednostki mikro, małej lub średniej) albo nieprzekroczeniu (w przypadku jednostki dużej) progów przez kolejne 2 lata.

Sporządzając sf za 2024 r., jednostka ustaliła – na podstawie danych za lata 2023 i 2024 – że ma status jednostki mikro. Weryfikując progi wielkościowe za kolejne lata, ustaliła, że spełnia kryteria:

- za 2025 r. – dla jednostek mikro,

- za 2026 r. – dla jednostek małych,

- za 2027 r. – dla jednostek średnich.

Straci status jednostki mikro dopiero w 2027 r. (po dwukrotnym przekroczeniu progów) i w tym roku nabędzie nowy status – jednostki średniej. Chociaż w 2026 r. spełniła kryteria jednostki małej, to jednak w tym roku zachowuje wcześniej uzyskany status jednostki mikro (patrz poniższa tabela).

Czy przekształcenie danych porównawczych w związku z wystąpieniem w sf za rok poprzedni istotnych błędów, może powodować wstecz zmianę statusu jednostki?

Sporządzając sf, należy ujmować w nim dane bieżące oraz dane porównawcze za poprzedni rok. Uor nie reguluje w sposób szczególny ujawniania danych porównawczych. Z definicji jednostek mikro/małej/średniej/dużej wynika natomiast, że progi sumy bilansowej, przychodów i zatrudnienia trzeba określać według danych rzeczywistych, a nie wykazanych w sf. W ocenie autora przekształcenie danych porównawczych wpływa wstecznie na ustalenie statusu jednostki.

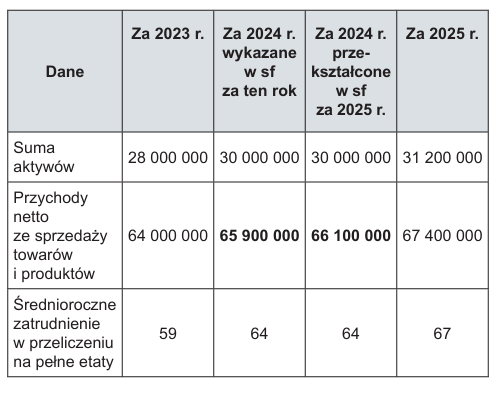

Sporządzając sf za 2024 r., jednostka ustaliła na podstawie danych za lata 2023 i 2024, że ma status jednostki małej. Dane za 2025 r. wykazują przekroczenie progów jednostki małej, ale zgodnie z uor jednostka nie traci jeszcze statusu jednostki małej i ma prawo do wielu uproszczeń.

Jednak sporządzając sf za 2025 r., ustalono, że w sf za 2024 r. wystąpiły istotne błędy wymagające korekty danych porównawczych. W sf za 2025 r. w bilansie oraz rachunku zysków i strat (rzis) zawarto 3 kolumny z danymi: za 2025 r., za 2024 r. – wykazane w sf za ten rok, i za 2024 r. – przekształcone do poprawnych wartości. Ponowne sprawdzenie statusu za 2024 r. (uwzględniając dane za 2023 r. i dane przekształcone za 2024 r.) pozwoliło ustalić, że jednostka miała faktycznie status jednostki średniej. W związku z tym za 2025 r. – w ocenie autora – ma status jednostki średniej, a nie małej, a co za tym idzie, nie jest uprawniona do stosowania uproszczeń dla jednostek małych – i to zarówno za 2025 r., jak i przygotowując skorygowane dane porównawcze za 2024 r.

Według którego załącznika do uor powinno być sporządzone sf jednostki mikro i małej?

W przypadku niepodjęcia przez organ zatwierdzający żadnej decyzji w tej kwestii, jednostka mikro sporządza sf zgodnie z zał. nr 1 do uor. Organ zatwierdzający ma prawo (a nie obowiązek) podjąć decyzję o wyborze poszczególnych elementów sf z zał. nr 1, 4 lub 5. Przykładowo może zdecydować o sporządzaniu: bilansu – zgodnie z zał. nr 1, rzis – zgodnie z zał. nr 5, a informacji dodatkowej – zgodnie z zał. nr 4 (informacje uzupełniające do bilansu).

Organ zatwierdzający jednostki małej może (ale także nie musi) podjąć decyzję o sporządzaniu poszczególnych elementów sf na podstawie zał. nr 1 i 5.

Przepisy w obecnym brzmieniu nie wskazują, by organ zatwierdzający był uprawniony do podejmowania decyzji odnośnie do sporządzania zestawienia zmian w kapitale (funduszu) własnym i rachunku przepływów pieniężnych. Obowiązek lub brak obowiązku ich sporządzenia wynika bezpośrednio z uor.

Czy dotychczasowe decyzje organów zatwierdzających (podjęte przed 2025 r.) o sporządzaniu sf zgodnie z zał. nr 4 lub 5 bądź niesporządzaniu szd pozostają w mocy?

Nowelizacja w art. 14 ust. 9 określa, że dotychczasowe decyzje pozostają w mocy po raz ostatni za rok obrotowy, który rozpoczął się w okresie od 1.01.2024 do 31.12.2024 r., pod warunkiem że zostały podjęte nie później niż 31.12.2024 r. Po upływie tego roku obrotowego tracą one swoją moc bez konieczności ich uchylania. Jeśli jednostki będą chciały sporządzać sprawozdania za kolejne lata zgodnie z zał. nr 4 lub 5 bądź zrezygnować ze sporządzania szd, konieczne będzie podjęcie nowych uchwał. Przykładowo w spółkach z o.o. warto to zaplanować i podjąć odpowiednie uchwały dotyczące sf i szd za 2025 r., np. przy okazji zgromadzenia wspólników zatwierdzającego sprawozdanie za 2024 r.

Czy zmieniło się prawo do korzystania z uproszczeń przez mniejsze jednostki?

Nowelizacja wprowadziła znaczące zmiany w podejściu do niektórych uproszczeń. Największe dotyczą uproszczeń polegających na:

- odstąpieniu od ustalania odroczonego podatku dochodowego (art. 37 ust. 10 uor),

- klasyfikacji umów leasingu według prawa podatkowego (art. 3 ust. 6 uor),

- niestosowaniu rozporządzenia MF o instrumentach finansowych (art. 28b uor),

- kalkulacji kosztu wytworzenia produktu bez uwzględniania niewykorzystanych mocy produkcyjnych (art. 28 ust. 4a uor).

Wcześniej prawo do tych uproszczeń nie miało żadnego związku z posiadaniem statusu jednostki mikro lub małej. Co prawda progi liczbowe uprawniające do ich stosowania były zbieżne z tymi do ustalenia statusu jednostki małej, jednak weryfikowało się je w innych okresach – w tym przypadku wyłącznie w roku poprzedzającym. Oznaczało to, że jednostka na podstawie danych ubiegłorocznych wiedziała, czy ma prawo stosować uproszczenia. Przykładowo: jednostka, która w 2022 r. nie przekroczyła progów określonych w uor, mogła stosować wskazane wyżej uproszczenia w 2023 r., niezależnie od tego, jakie wielkości (suma aktywów, przychody netto ze sprzedaży towarów i produktów, średnioroczne zatrudnienie) wykazała w sf za ten rok.

Po zmianie prawo do wskazanych uproszczeń zależy od posiadania statusu jednostki mikro lub małej. Zmiana jest istotna, bo jednostka może poprawnie ustalić swój status dopiero po sporządzeniu sf za dany rok, weryfikując dane za rok sporządzania sf i za rok poprzedni. Na przykład może się okazać, że po sporządzeniu sf za dany rok jednostka zidentyfikuje zmianę swojego statusu na jednostkę średnią i tym samym wstecznie utraci prawo do stosowania uproszczeń. To z kolei spowoduje konieczność zmiany sf na takie, które nie będzie zawierało wskazanych uproszczeń. Trzeba zwrócić uwagę, że stosowanie wymienionych uproszczeń jest prawem, a nie obowiązkiem jednostki. Dlatego w przypadku, gdy jednostka ma wątpliwości, jaki będzie jej status po sporządzeniu sf za dany rok, powinna rozważyć dobrowolną rezygnację z uproszczeń.

Czy status jednostki mikro lub małej należy ustalać z uwzględnieniem uproszczeń wskazanych w poprzednim pytaniu, czy bez nich?

Według nowych przepisów jednostka najpierw musi mieć status jednostki mikro lub małej, a prawo do stosowania wymienionych uproszczeń jest pochodną posiadania takiego statusu. W ocenie autora, weryfikując status jednostki – a w konsekwencji to, czy ma ona prawo do stosowania wskazanych uproszczeń – należy zatem przyjmować takie wielkości, jakby jednostka ich nie stosowała. Co prawda takie podejście może podważać sens uproszczenia, jednak w praktyce problem może dotyczyć wyłącznie tych jednostek, których wielkości progowe (przychody, suma bilansowa, zatrudnienie) balansują na granicy między statusami jednostki małej i średniej.

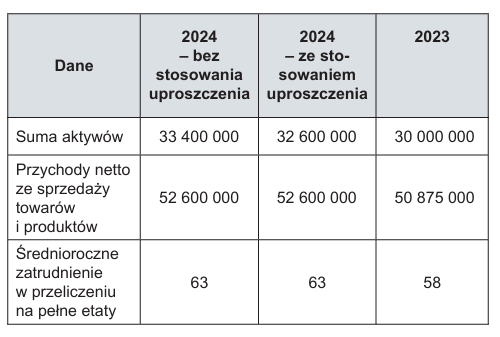

Spółka zawarła w 2024 r. umowy leasingu dotyczące środków trwałych o znacznej wartości. Według podstawowej zasady określonej w uor powinna je ujawnić w sf jako leasing finansowy, bo umowy spełniają warunki określone w art. 3 ust. 4 uor, czyli jako aktywa trwałe i drugostronnie jako inne zobowiązania finansowe. Spółka ustaliła, że w takim przypadku będzie mieć status jednostki średniej. Gdyby jednak zastosowała uproszczenie polegające na kwalifikacji umów leasingu według zasad określonych w przepisach podatkowych, miałaby status jednostki małej. Z uwagi na wyrażoną w znowelizowanej uor zasadę, że aby móc stosować uproszczenia, jednostka powinna najpierw mieć status jednostki małej, nie nabędzie prawa do uproszczeń, bo bez nich ma status jednostki średniej.

Co z pozostałymi uproszczeniami dla mniejszych jednostek?

W znowelizowanej uor przeredagowaniu uległy też przepisy dotyczące prawa do stosowania uproszczeń polegających na:

- obliczaniu amortyzacji dla celów bilansowych według zasad podatkowych (art. 32 ust. 7),

- nietworzeniu rozliczeń międzyokresowych biernych dotyczących świadczeń pracowniczych (art. 39 ust. 6),

- rezygnacji ze stosowania zasady ostrożności w zakresie tworzenia odpisów aktualizujących i rezerw (art. 7 ust. 2b).

Jednak zasady ich stosowania się nie zmieniły. Nadal prawo do nich mają jednostki mikro i małe, ale z wyjątkiem m.in.:

- jednostek sektora finansów publicznych,

- spółek kapitałowych (z o.o., akcyjnych, prostych spółek akcyjnych),

- spółek jawnych i komandytowych, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej.

Jak w rzis w kolumnie z danymi porównawczymi należało prawidłowo wykazać przychody i koszty związane ze sprzedażą materiałów za 2024 r.?

Jedną ze zmian w uor było rozszerzenie zakresu pozostałych przychodów i kosztów operacyjnych (art. 3 ust. 1 pkt 32), do których zalicza się obecnie przychody i koszty związane ze zbyciem materiałów, co skutkuje zmianą układu rzis.

W celu zachowania porównywalności danych za lata 2023 i 2024, sporządzając sf za 2024 r., należało zmienić prezentację danych za 2023 r. Nie jest to zmiana danych porównawczych, lecz wyłącznie prezentacji, wynikająca ze zmiany prawa. Nie było zatem potrzeby dodawania trzeciej kolumny do układu rzis, której celem byłoby wyjaśnienie różnic wynikających z przekształcenia danych ubiegłego roku. Dodanie trzeciej kolumny w rzis w celu przekształcenia danych porównawczych byłoby w ocenie autora błędne, ponieważ nazwy wierszy dotyczące przychodów i kosztów są nowe i zawierają już wyłącznie towary. Jeżeli jednostka chciałaby zamieścić w rzis trzy kolumny, to musiałaby zastosować dwa wiersze: ze starym nazewnictwem obejmującym również materiały oraz z nowym – bez materiałów. Takie postępowanie nie ma jednak żadnego uzasadnienia. Natomiast jeśli przychody i koszty związane ze sprzedażą materiałów w danych porównawczych były istotne, można było dodać odpowiednią wzmiankę w informacji dodatkowej.

Czy w rzis przychody i koszty związane ze sprzedażą materiałów należy pokazywać odrębnie, czy wynikowo (podobnie jak wynik ze zbycia środków trwałych)?

[2] W rzis wykazuje się wynikowo: zysk (stratę) ze zbycia niefinansowych aktywów trwałych, zysk (stratę) ze zbycia aktywów finansowych oraz zysk (stratę) na różnicach kursowych.

[3] Taki też pogląd wyraziło MF podczas webinaru dotyczącego zmian w uor.

Ze sformułowanej w uor zasady zakazu kompensat wynika, że przychody i koszty trzeba wykazywać odrębnie, co jest argumentem za tym, aby przychody ze sprzedaży materiałów wykazywać w pozycji innych pozostałych przychodów operacyjnych, a wartość sprzedanych materiałów – w pozycji innych pozostałych kosztów operacyjnych. Uor wprowadza trzy ściśle określone wyjątki[2], w których dokonuje się prezentacji wynikowej (zysków albo strat) i nie ma wśród nich zbycia materiałów. W ocenie autora kompensowanie przychodów i kosztów związanych ze zbyciem materiałów należałoby uznać za błąd, ponieważ nazwy pozycji rzis są jasno określone jako „inne pozostałe przychody operacyjne” i „inne pozostałe koszty operacyjne”, a definicje przychodów i kosztów zostały sformułowane w art. 3 ust. 1 pkt 30, 31 i 32 uor. Prezentowanie zysku bądź straty zamiast odrębnie przychodów i kosztów byłoby wprost sprzeczne zarówno z definicjami zawartymi w ustawie, jak i ze wzorami rzis określonymi w załącznikach do uor[3].

Sporządzając roczne sf za 2024 r., spółka ustaliła, że ma status jednostki średniej, dlatego zamieściła w nim także rachunek przepływów pieniężnych oraz zestawienie zmian w kapitale (funduszu) własnym. Następnie podjęła decyzję o zmianie opodatkowania na ryczałt od dochodów spółek (tzw. estoński CIT) od 01.04.2025 r. Czy sporządzając dodatkowe sf za okres od 1.01.2025 do 31.03.2025 r., powinna zawrzeć w nim rachunek przepływów pieniężnych i zestawienie zmian w kapitale (funduszu) własnym?

Zgodnie z przepisami obowiązującymi od 1.01.2025 r. obowiązek sporządzania rachunku przepływów pieniężnych i zestawienia zmian w kapitale (funduszu) własnym dotyczy nie tylko rocznych sf, ale wszystkich – także dodatkowych – sf (o ile jednostka nie ma statusu jednostki mikro lub małej). W omawianych przypadku, skoro spółka ma status jednostki średniej, to ma obowiązek sporządzić dodatkowe sf zawierające rachunek przepływów pieniężnych i zestawienie zmian w kapitale (funduszu) własnym.

Według jakiego wzorca (i jakiej schemy XML) należy sporządzić sf w następujących przypadkach:

1. Wspólnicy zawarli notarialnie umowę spółki z o.o. 13.12.2023 r. Sąd rejestrowy zarejestrował spółkę 5.01.2024 r. W umowie spółki przewidziano, że pierwszy rok obrotowy kończy się 31.12.2024 r.

Nowe wzorce sf (wprowadzone nowelizacją) i nowe schemy (1–3) obowiązują dla lat obrotowych, które rozpoczęły się po 31.12.2023 r. We wskazanym przykładzie rok obrotowy rozpoczął się 13.12.2023 i trwa do 31.12.2024 r., zatem jednostka powinna sporządzić sf według starego wzorca, na schemie 1 bądź 2.

2. Spółka z o.o. istniejąca od wielu lat ma kilkuletnie zaległości w sporządzaniu sf. Rok obrotowy jest zgodny z rokiem kalendarzowym. W 2025 r. spółka zamierza sporządzić zaległe sprawozdania za lata 2022–2024.

Moment sporządzenia sf nie ma znaczenia. Zaległe sf za lata 2022 i 2023 należy sporządzić według starych wzorców i na schemach 1 bądź 2. Dopiero sprawozdanie za 2024 r. trzeba sporządzić według nowego wzorca i na schemie 1–3.

3. Spółka z o.o. istniejąca od wielu lat ma ustalony rok obrotowy obejmujący okres od 1 grudnia do 30 listopada każdego roku. Według jakiego wzorca i na jakiej schemie powinna była przygotować sprawozdanie na 30.11.2024 r.?

Sf obejmuje okres od 1.12.2023 do 30.11.2024 r., zatem spółka powinna była je sporządzić według starego wzorca oraz na schemie 1 bądź 2. Dopiero począwszy od sf za okres od 1.12.2024 do 30.11.2025 r. spółka powinna stosować nowy wzorzec i schemę 1–3.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Czy nowe statusy jednostek, związane z ich wielkością (mikro, małe, średnie, duże), są powiązane z wcześniej posiadanymi przez te jednostki statusami (mikro, małe)?

- Czy w przypadku każdej jednostki można ustalić jej status zależny od wielkości?

- Czy status jednostki należy ustalać co roku?

- Czy przekształcenie danych porównawczych w związku z wystąpieniem w sf za rok poprzedni istotnych błędów, może powodować wstecz zmianę statusu jednostki?

- Według którego załącznika do uor powinno być sporządzone sf jednostki mikro i małej?

- Czy dotychczasowe decyzje organów zatwierdzających (podjęte przed 2025 r.) o sporządzaniu sf zgodnie z zał. nr 4 lub 5 bądź niesporządzaniu szd pozostają w mocy?

- Czy zmieniło się prawo do korzystania z uproszczeń przez mniejsze jednostki?

- Czy status jednostki mikro lub małej należy ustalać z uwzględnieniem uproszczeń wskazanych w poprzednim pytaniu, czy bez nich?

- Co z pozostałymi uproszczeniami dla mniejszych jednostek?

- Jak w rzis w kolumnie z danymi porównawczymi należało prawidłowo wykazać przychody i koszty związane ze sprzedażą materiałów za 2024 r.?

- Czy w rzis przychody i koszty związane ze sprzedażą materiałów należy pokazywać odrębnie, czy wynikowo (podobnie jak wynik ze zbycia środków trwałych)?

- Sporządzając roczne sf za 2024 r., spółka ustaliła, że ma status jednostki średniej, dlatego zamieściła w nim także rachunek przepływów pieniężnych oraz zestawienie zmian w kapitale (funduszu) własnym. Następnie podjęła decyzję o zmianie opodatkowania na ryczałt od dochodów spółek (tzw. estoński CIT) od 01.04.2025 r. Czy sporządzając dodatkowe sf za okres od 1.01.2025 do 31.03.2025 r., powinna zawrzeć w nim rachunek przepływów pieniężnych i zestawienie zmian w kapitale (funduszu) własnym?

- Według jakiego wzorca (i jakiej schemy XML) należy sporządzić sf w następujących przypadkach: