Ulga z tytułu hipotetycznych odsetek – skutki zaniechania korzystania z preferencji

Nowelizacja updop, mająca zastosowanie od roku podatkowego rozpoczętego po 31.12.2019 r., wprowadziła do polskiego systemu podatkowego mechanizm znany w literaturze międzynarodowej jako notional interest deduction (NID). Wzorowany na rozwiązaniach belgijskich art. 15cb updop pozwala spółkom będącym podatnikami CIT zaliczyć do kosztów uzyskania przychodów hipotetyczne odsetki od kapitału własnego – tzn. od zysków zatrzymanych w spółce i przekazanych na kapitał zapasowy lub rezerwowy oraz od dopłat wniesionych przez wspólników na zasadach określonych w Ksh.

Celem ustawodawcy było wyrównanie na gruncie podatkowym sposobu traktowania finansowania własnego i dłużnego. O ile odsetki od kredytów i pożyczek od dawna stanowiły koszt podatkowy, o tyle korzystanie z kapitału własnego nie generowało żadnej korzyści podatkowej. Art. 15cb updop zniósł tę asymetrię.

Nowelizacja updop, mająca zastosowanie od roku podatkowego rozpoczętego po 31.12.2019 r., wprowadziła do polskiego systemu podatkowego mechanizm znany w literaturze międzynarodowej jako notional interest deduction (NID). Wzorowany na rozwiązaniach belgijskich art. 15cb updop pozwala spółkom będącym podatnikami CIT zaliczyć do kosztów uzyskania przychodów hipotetyczne odsetki od kapitału własnego – tzn. od zysków zatrzymanych w spółce i przekazanych na kapitał zapasowy lub rezerwowy oraz od dopłat wniesionych przez wspólników na zasadach określonych w Ksh.

Celem ustawodawcy było wyrównanie na gruncie podatkowym sposobu traktowania finansowania własnego i dłużnego. O ile odsetki od kredytów i pożyczek od dawna stanowiły koszt podatkowy, o tyle korzystanie z kapitału własnego nie generowało żadnej korzyści podatkowej. Art. 15cb updop zniósł tę asymetrię.

Pomimo upływu ponad 6 lat od wejścia w życie tych przepisów wielu podatników CIT nadal nie korzysta z przewidzianej w nich ulgi.

W licznych spółkach kapitałowych – zarówno małych, jak i dużych – zyski z lat ubiegłych były regularnie przekazywane na kapitał zapasowy, spełniony był zatem podstawowy warunek ulgi. Pomimo tego ani główni księgowi, ani zarządy tych spółek nie uwzględnili hipotetycznych odsetek w rozliczeniach CIT-8 za lata 2020–2024.

Co interesujące, zarządy wielu z tych spółek świadomie odmawiają sporządzenia korekt deklaracji CIT-8 i wystąpienia z wnioskiem o stwierdzenie nadpłaty – nawet po uzyskaniu informacji o przysługującej uldze od doradców podatkowych czy audytorów. Uzasadniają to obawą, że złożenie korekty sprowokuje kontrolę ze strony Krajowej Administracji Skarbowej (KAS), która – przy okazji – może wykryć inne nieprawidłowości w rozliczeniach podatkowych spółki.

Mechanizm ulgi

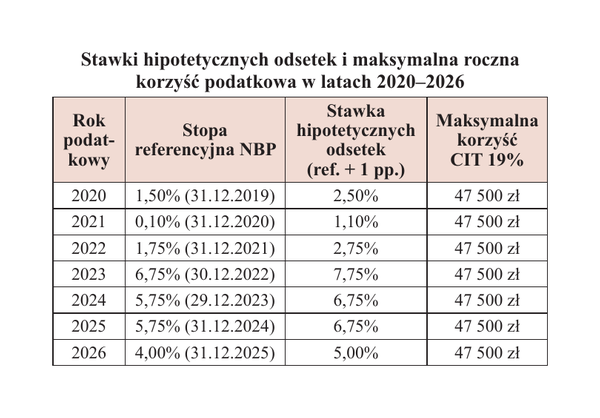

Zgodnie z art. 15cb ust. 1 updop w spółce za koszt uzyskania przychodów uznaje się też kwotę odpowiadającą iloczynowi stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy, powiększonej o 1 punkt procentowy (pp.), oraz kwoty:

- dopłaty wniesionej do spółki w trybie i na zasadach określonych w odrębnych przepisach lub

- zysku przekazanego na kapitał zapasowy lub rezerwowy spółki.

[1] Więcej nt. zasad korzystania z tej preferencji jest mowa w Zamknięciu roku 2025, SKwP, Warszawa 2025.

Koszt ten przysługuje w roku wniesienia dopłaty bądź podwyższenia kapitału zapasowego lub rezerwowego oraz w 2 kolejnych bezpośrednio po sobie następujących latach podatkowych (art. 15cb ust. 2 updop). Maksymalna roczna kwota kosztu nie może przekroczyć 250 000 zł (art. 15cb ust. 3 updop). Ponadto spółka nie skorzysta z preferencji, jeśli:

- dopłatę lub zysk przeznaczy na pokrycie straty bilansowej (art. 15cb ust. 4 updop),

- zwróci dopłatę lub podzieli i wypłaci zatrzymany zysk przed upływem 3 lat od końca roku podatkowego, w którym wniosła tę dopłatę lub podjęła uchwałę o zatrzymaniu tego zysku (art. 15cb ust. 5 updop)[1].

Spółka z o.o. osiągnęła za 2022 r. zysk netto w wysokości 2 000 000 zł. W czerwcu 2023 r. zwyczajne zgromadzenie wspólników podjęło uchwałę o przeznaczeniu całości zysku na kapitał zapasowy. Stopa referencyjna NBP na ostatni dzień roboczy 2022 r. (30.12.2022 r.) wynosiła 6,75%. Hipotetyczne odsetki: (6,75% + 1%) × 2 000 000 zł = 155 000 zł, co nie przekracza limitu 250 000 zł. Koszt ten przysługuje za lata 2023–2025. Przy stawce CIT 19% korzyść podatkowa wynosi 29 450 zł rocznie, czyli 88 350 zł w ciągu 3 lat – od jednej tylko uchwały. Tak skalkulowana łączna korzyść opiera się na założeniu, że stopa odsetkowa 7,75% obowiązuje przez wszystkie trzy lata odliczenia (2023, 2024, 2025). KIS stoi jednak na stanowisku, że stopa NBP powinna być ustalana odrębnie dla każdego z trzech lat odliczenia, z ostatniego dnia roboczego roku poprzedzającego ten konkretny rok podatkowy. Przy takim wariancie łączna korzyść podatkowa wyniesie 80 750 zł.

Możliwość wstecznej korekty

Spółka, która nie skorzystała z przysługującej jej ulgi w rozliczeniu za dany rok podatkowy, może to jeszcze zrobić, składając korektę rozliczenia. Organy podatkowe potwierdzają, że podatnik ma prawo skorygować wcześniejsze zeznania CIT-8 i wykazać w nich koszty obliczone na podstawie art. 15cb updop (por. interpretacje KIS z 23.03.2026 r., 0111-KDIB1-1.4010.21.2026.2.LG, i 11.03.2024 r., 0111-KDIB2-1.4010.25.2024.1.MM). Taka korekta jest możliwa za wszystkie lata podatkowe, które nie uległy przedawnieniu. Przy standardowym 5-letnim okresie przedawnienia (art. 70 § 1 Op, licząc od końca roku, w którym upłynął termin płatności podatku), w 2026 r. korekcie podlegają rozliczenia za lata 2020–2025.

Co istotne, korekta CIT-8 w celu uwzględnienia hipotetycznych odsetek nie wymaga żadnych zmian w księgach rachunkowych spółki. Hipotetyczne odsetki są bowiem wyłącznie kosztem podatkowym – nie stanowią kosztu bilansowego i nie są ujmowane w księgach rachunkowych. Korekta polega jedynie na ponownym obliczeniu podstawy opodatkowania w deklaracji CIT-8, wykazaniu wyższych kosztów uzyskania przychodów (poz. 35 i 36 formularza CIT-8) oraz złożeniu wniosku o stwierdzenie nadpłaty. Moim zdaniem nie ma zatem podstaw do obaw, że korekta pociągnie za sobą kontrolę ksiąg rachunkowych – księgi rachunkowe nie są przedmiotem tej korekty.

Odpowiedzialność zarządu za nieskorzystanie z ulgi

Zgodnie z art. 293 § 1 Ksh członek zarządu odpowiada wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem sprzecznym z prawem lub postanowieniami umowy spółki, chyba że nie ponosi winy. Analogiczną regulację dla spółki akcyjnej zawiera art. 483 Ksh. Trzeba podkreślić, że odpowiedzialność ta obejmuje zarówno działanie, jak i zaniechanie, a wina jest domniemana – to członek zarządu musi wykazać, że działał z należytą starannością.

Stosownie do art. 293 § 2 Ksh (w brzmieniu obowiązującym od 13.10.2022 r.) członek zarządu powinien przy wykonywaniu obowiązków dołożyć staranności wynikającej z zawodowego charakteru swojej działalności. Miernikiem tej staranności jest art. 355 § 2 Kc: przedsiębiorca ma obowiązek wykazywać staranność typową dla specjalisty, czyli osoby zawodowo zajmującej się daną działalnością gospodarczą. Jak wskazał SN w wyroku z 24.07.2014 r. (II CSK 627/13), członek zarządu powinien kierować się interesem spółki, a jego odpowiedzialność ogranicza się do zawinionych działań dokonanych z przekroczeniem granic ryzyka gospodarczego.

W kontekście ulgi z art. 15cb updop zaniechanie zarządu polegające na świadomej odmowie sporządzenia korekty CIT-8 i wystąpienia z wnioskiem o stwierdzenie nadpłaty może być rozpatrywane jako działanie na szkodę spółki. Szkoda ta jest wymierna i łatwa do obliczenia: stanowi różnicę między podatkiem zapłaconym a podatkiem, który powinien być zapłacony po uwzględnieniu hipotetycznych odsetek. W skrajnych przypadkach, przy pełnym wykorzystaniu limitu 250 000 zł rocznie, nieuzyskana korzyść podatkowa może wynosić 47 500 zł za każdy rok podatkowy (przy stawce CIT 19%), co za 5 lat daje kwotę 237 500 zł.

Argument zarządu, że korekta może „sprowokować” kontrolę KAS, nie wytrzymuje konfrontacji z rzeczywistością prawną i faktyczną. Po pierwsze, korekta CIT-8 uwzględniająca hipotetyczne odsetki nie wymaga analizy ksiąg rachunkowych – polega wyłącznie na ponownym obliczeniu podstawy opodatkowania, opierając się na danych zawartych w uchwałach zgromadzenia wspólników o podziale zysku i informacji o stopie referencyjnej NBP. Po drugie, prawo do korekty deklaracji podatkowej jest podstawowym prawem podatnika zagwarantowanym w art. 81 Op, a korzystanie z niego nie może być traktowane jako okoliczność uzasadniająca wszczęcie kontroli. Po trzecie, KAS dysponuje narzędziami analitycznymi (STIR, JPK) pozwalającymi na typowanie podmiotów do kontroli niezależnie od składanych korekt.

W świetle powyższego zarząd spółki, który świadomie odmawia korekty CIT-8 – wiedząc o przysługującej jej preferencji podatkowej – naraża się, według mnie, na zarzut działania lub zaniechania sprzecznego z interesem spółki w rozumieniu art. 293 Ksh. Szkoda jest realna (utracona korzyść podatkowa), związek przyczynowy oczywisty (zaniechanie korekty = brak zwrotu nadpłaty), a wina – domniemana. Obawa przed kontrolą KAS nie stanowi okoliczności egzoneracyjnej, ponieważ:

- nie jest racjonalnie uzasadniona w kontekście charakteru korekty,

- nawet gdyby doszło do kontroli, prawidłowo prowadzona spółka nie powinna się jej obawiać.

Nowelizacja Ksh z 13.10.2022 r. wprowadziła do art. 293 § 3 Ksh zasadę biznesowej oceny sytuacji (business judgment rule): członek zarządu nie narusza obowiązku dołożenia staranności, jeżeli postępując w sposób lojalny wobec spółki, działa w granicach uzasadnionego ryzyka gospodarczego. Jednak rezygnację z przysługującej spółce, wolnej od ryzyka preferencji podatkowej trudno uznać za decyzję podjętą w granicach uzasadnionego ryzyka – jest to raczej nieuzasadnione zaniechanie. Ulga z art. 15cb updop nie wiąże się z żadnym ryzykiem gospodarczym; jej jedynym skutkiem jest obniżenie podatku.

Rola biegłego rewidenta – badanie sprawozdań finansowych a ulga podatkowa

Celem badania sprawozdania finansowego (sf) jest wyrażenie przez biegłego rewidenta opinii, czy sprawozdanie to przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, zgodnie z mającymi zastosowanie przepisami o rachunkowości i przyjętą polityką rachunkowości (art. 65 ust. 1 uor, KSB 200 Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z międzynarodowymi standardami badania). Biegły rewident wyraża opinię o tym, czy sf jest wolne od istotnego zniekształcenia spowodowanego oszustwem lub błędem.

Badanie sf obejmuje weryfikację wszystkich jego elementów, w tym pozycji związanych z podatkiem dochodowym: bieżącego zobowiązania z tytułu CIT w bilansie, obciążenia wyniku z tytułu podatku dochodowego w rachunku zysków i strat (wariant porównawczy – poz. L; wariant kalkulacyjny – poz. Q, zgodnie z zał. nr 1 do uor), a także informacji zawartych w dodatkowych notach objaśniających dotyczących podatku dochodowego.

W tym miejscu należy rozgraniczyć dwa aspekty. Pierwszy: hipotetyczne odsetki z art. 15cb updop są kosztem wyłącznie podatkowym – nie stanowią kosztu bilansowego w rozumieniu uor. Nie wpływają na wynik bilansowy, nie są ujmowane w księgach rachunkowych i nie zmieniają pozycji rachunku zysków i strat przed opodatkowaniem. Drugi aspekt: niekorzystanie z ulgi prowadzi jednak do zawyżenia bieżącego zobowiązania podatkowego CIT wykazanego w bilansie oraz zawyżenia obciążenia wyniku z tytułu podatku dochodowego w rachunku zysków i strat. Innymi słowy, spółka płaci wyższy podatek niż powinna, a ten zawyżony podatek jest wykazany w sf.

Pytanie brzmi: czy fakt, że spółka nie skorzystała z przysługującej jej fakultatywnej preferencji podatkowej, stanowi istotne zniekształcenie sf?

Można argumentować, że jeśli spółka spełnia wszystkie warunki ulgi i jedyną przyczyną niekorzystania z niej jest niewiedza lub świadoma decyzja niezgłoszenia kosztu podatkowego, to podatek dochodowy wykazany w sf jest zawyżony. Zawyżenie to – jeżeli przekracza próg istotności – oznacza, że sf nie przedstawia rzetelnego i jasnego obrazu obciążenia podatkowego jednostki. Ponadto, jeżeli spółka ma prawo do korekty wcześniejszych deklaracji i uzyskania nadpłaty, to w bilansie powinna być wykazana należność z tytułu nadpłaty podatku – jeśli jest istotna i spółka zamierza z tego prawa skorzystać. Brak takiego ujawnienia może prowadzić do zniekształcenia pozycji aktywów.

Z drugiej strony art. 15cb updop stanowi, że spółka „może” zaliczyć hipotetyczne odsetki do kosztów – jest to jej prawo, nie obowiązek. Sf odzwierciedla stan faktyczny: spółka złożyła deklarację CIT-8 w określonej wysokości, zapłaciła podatek w określonej wysokości i ta kwota została prawidłowo zaewidencjonowana w księgach. Z formalnego punktu widzenia zobowiązanie podatkowe wynikające ze złożonej deklaracji jest prawidłowe – dopiero korekta deklaracji spowodowałaby zmianę wysokości tego zobowiązania.

Pogląd ten jest jednak – moim zdaniem – trudny do obrony w kontekście nadrzędnych zasad rachunkowości. Zasada rzetelnego i jasnego obrazu (true and fair view) określona w art. 4 uor wymaga, aby sf przedstawiało wiernie rzeczywisty obraz sytuacji majątkowej, finansowej i wyniku finansowego jednostki. Jeśli spółka świadomie płaci wyższy podatek niż wynikający z obowiązujących przepisów, rzetelność prezentacji obciążenia podatkowego może budzić wątpliwości. Ponadto KSR 2 Podatek dochodowy wymaga prawidłowego ustalenia bieżącego i odroczonego podatku dochodowego, przy czym prawidłowe ustalenie powinno uwzględniać wszystkie dostępne preferencje podatkowe.

W mojej ocenie, niezależnie od kwalifikacji tego zagadnienia jako istotnego zniekształcenia lub nie, biegły rewident badający sf spółki, która nie korzysta z ulgi z art. 15cb updop mimo spełnienia warunków tej preferencji, powinien co najmniej:

- poinformować zarząd i radę nadzorczą (osoby sprawujące nadzór) o istnieniu niewykorzystanej preferencji podatkowej – w ramach komunikowania spraw stwierdzonych podczas badania na podstawie KSB 260 Komunikowanie się z osobami sprawującymi nadzór,

- ująć tę kwestię w piśmie do zarządu (management letter) jako istotną obserwację dotyczącą efektywności podatkowej spółki,

- rozważyć – jeśli kwota zawyżenia podatku jest istotna – czy należy zamieścić w sprawozdaniu z badania akapit objaśniający ze zwróceniem uwagi, na podstawie KSB 706 (Z) Akapity objaśniające ze zwróceniem uwagi oraz akapity zawierające inne sprawy w sprawozdaniu niezależnego biegłego rewidenta, wskazujący na fakt niekorzystania przez spółkę z przysługującej jej preferencji podatkowej,

- w przypadku istotnego zawyżenia podatku, które zarząd odmawia skorygować, rozważyć wpływ na rodzaj opinii – w skrajnych przypadkach może to prowadzić do opinii z zastrzeżeniem na podstawie KSB 705 (Z) Modyfikacje opinii w sprawozdaniu niezależnego biegłego rewidenta.

Czy zatem opinie o sprawozdaniach finansowych jednostek, które nie skorzystały z ulgi, niezawierające wzmianki na ten temat, można uznać za prawidłowe? Pytanie to wymaga zniuansowanej odpowiedzi. Sama opinia formalnie może być poprawna, jeśli biegły rewident uznał, że sf jest wolne od istotnych zniekształceń – przy założeniu, że niekorzystanie z fakultatywnej ulgi nie stanowi zniekształcenia. Jednak taka interpretacja jest dyskusyjna i może być kwestionowana, szczególnie w kontekście kontroli Polskiej Agencji Nadzoru Audytowego (PANA).

Problem polega bowiem nie tyle na treści samej opinii, co na jakości procesu badania. Jeżeli biegły rewident nie zidentyfikował faktu niekorzystania z ulgi – tj. nie zbadał, czy spółka wykorzystuje przysługujące jej preferencje podatkowe – może to świadczyć o niedostatecznym zakresie procedur badania w obszarze podatku dochodowego. Zgodnie z KSB 315 (Z) Identyfikacja i oszacowanie ryzyk istotnego zniekształcenia biegły rewident powinien „uzyskać zrozumienie jednostki i jej otoczenia”, w tym zasad rozliczeń podatkowych. Biegły rewident, który bada pozycję podatku dochodowego w bilansie oraz rachunku zysków i strat, powinien zweryfikować prawidłowość kalkulacji podatku – a w ramach tej weryfikacji zidentyfikować, czy spółka korzysta z dostępnych ulg i preferencji. Nie można zatem stwierdzić wprost, że opinie „zawierają nieprawdę” – ale można postawić tezę, że proces badania, w którym nie zidentyfikowano istotnej niewykorzystanej preferencji podatkowej, był prowadzony z niewystarczającą starannością w zakresie podatku dochodowego.

Ocena ryzyka kontroli KAS w kontekście korekty

Obawa przed kontrolą podatkową, która jest podnoszonym przez zarządy argumentem za niesporządzaniem korekty, wymaga rzeczowej analizy. Korekta CIT-8 polegająca na zwiększeniu kosztów o hipotetyczne odsetki:

- nie wymaga analizy ksiąg rachunkowych (weryfikacja opiera się wyłącznie na uchwałach zgromadzenia wspólników/akcjonariuszy i stopie referencyjnej NBP),

- nie budzi kontrowersji interpretacyjnych (liczne interpretacje indywidualne wydane przez KIS potwierdzają prawo do korekty),

- nie stanowi agresywnej optymalizacji podatkowej (jest wprost przewidziana w ustawie, a klauzula obejścia prawa z art. 15cb ust. 10 updop dotyczy jedynie sytuacji, gdy zatrzymanie zysku nie miało uzasadnionych przyczyn ekonomicznych),

- prowadzi do obniżenia, a nie podwyższenia zobowiązania podatkowego, co z perspektywy KAS oznacza konieczność zwrotu nadpłaty, a nie dochodzenia zaległości.

W praktyce organy podatkowe traktują korekty prowadzące do zwrotu nadpłaty jako standardowe czynności podatkowe i weryfikują je w trybie czynności sprawdzających (art. 272 Op), a nie w trybie kontroli podatkowej. Czynności sprawdzające są uproszczoną formą weryfikacji i nie wiążą się z kompleksowym badaniem ksiąg. Obawa zarządu przed kontrolą KAS jest zatem nieracjonalna i nie może stanowić uzasadnienia dla zaniechania działania na korzyść spółki.

Podsumowanie

Na kanwie przeprowadzonej analizy można sformułować następujące wnioski i rekomendacje:

- Ulga z tytułu hipotetycznych odsetek (art. 15cb updop) jest realnym, osiągalnym i wolnym od ryzyka narzędziem obniżania obciążenia podatkowego CIT, z którego mogą korzystać wszystkie spółki będące podatnikami CIT (z wyjątkiem opodatkowanych w formie estońskiego CIT), które zatrzymują zyski w spółce lub otrzymują dopłaty od wspólników. Możliwość sporządzenia korekty wstecznej została jednoznacznie potwierdzona przez organy podatkowe.

- Zarząd spółki, który świadomie odmawia korekty CIT-8 i wystąpienia z wnioskiem o stwierdzenie nadpłaty, naraża się na odpowiedzialność wobec spółki na podstawie art. 293 Ksh (spółka z o.o.) lub art. 483 Ksh (spółka akcyjna). Szkoda spółki jest wymierna – to różnica między zapłaconym a należnym podatkiem. Obawa przed kontrolą KAS nie jest okolicznością wyłączającą odpowiedzialność, zwłaszcza że korekta nie wymaga zmian w księgach rachunkowych.

- Biegli rewidenci badający sf spółek kapitałowych powinni w ramach procedur badania obszaru podatku dochodowego weryfikować, czy spółka korzysta z przysługujących jej preferencji podatkowych – w tym z ulgi z art. 15cb updop. Brak takiej weryfikacji może być uznany za niedostatek procedur badania w kontekście kontroli PANA.

- Dotychczasowe opinie o sf spółek, które nie korzystały z ulgi, nie „zawierają nieprawdy” w ścisłym znaczeniu, jednak proces badania, który nie zidentyfikował istotnej, niewykorzystanej preferencji podatkowej, może być oceniony jako przeprowadzony z niewystarczającą starannością. Firmy audytorskie powinny uwzględnić tę problematykę w swoich metodologiach badania, w szczególności w kartach testów dla obszaru podatku dochodowego.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych