Technologia blockchain w pracy księgowych

Cel opracowania stanowi odpowiedź na pytania: czym jest technologia blockchain i jakie są potencjalne kierunki jej wykorzystania w rachunkowości?

Rozwój technik przetwarzania danych

O tym, że technika prowadzenia ksiąg rachunkowych ewoluowała w ostatnich dziesięcioleciach i ciągle podlega przemianom, chyba nie trzeba nikogo przekonywać. Znaczącą zmianą w tej technice było niewątpliwie zastosowanie zintegrowanych systemów informatycznych służących gromadzeniu i przetwarzaniu danych o operacjach gospodarczych. Wykorzystanie systemów klasy ERP (Enterprise Resource Planning) doprowadziło do poszerzenia grona osób uczestniczących w procesie przetwarzania danych w systemach rachunkowości. W proces ten zaczęto angażować osoby odpowiedzialne za różne obszary działania podmiotu gospodarczego. Nastąpiła integracja nie tylko danych, lecz także obsługi procesów księgowych, np. wprowadzanie treści dokumentów obcych przez osoby niezwiązane stricte z księgowością. Partycypacja w prowadzeniu ksiąg rachunkowych objęła wiele osób, ale wciąż w ramach pojedynczego podmiotu gospodarczego.

Kolejna zmiana dotyczyła komunikacji podmiotu gospodarczego z otoczeniem, np. przesyłanie faktur w plikach PDF czy jako pliki elektronicznej wymiany danych (Electronic Data Interchange, EDI) w miejsce papierowej wersji faktury (czasami równolegle). Przy okazji wykorzystywania różnych form otrzymywanych faktur powstaje dylemat, w jakiej formie przetwarzać dokumenty księgowe – czy pozostawiać je w formie elektronicznej, czy drukować i następnie przetwarzać i archiwizować w formie papierowej? Ponadto spotyka się różne opinie nt. konieczności nanoszenia dekretów na dokumentach księgowych. Odmienność podejść w przetwarzaniu dokumentów źródłowych jest uwarunkowana doświadczeniem, przyzwyczajeniami księgowych oraz skalą działania podmiotu i stosowaną techniką informatyczną.

Jedna z największych zmian w formie komunikacji nastąpiła w kontaktach z organami skarbowymi. Powszechne wprowadzenie Jednolitych Plików Kontrolnych (JPK) nie tylko skróciło czas przygotowania dokumentów rozliczeniowych, lecz także znacząco zwiększyło transparentność ksiąg rachunkowych. Podobny przykład stanowią sprawozdania finansowe w postaci plików XML. A przecież czeka nas kolejny przełom, który będzie wywołany powszechnym wprowadzeniem Krajowego Systemu e-Faktur (KSeF). Wspomniane formy komunikacji z otoczeniem wciąż mają jedną wspólną cechę – wymiana danych następuje między niezależnymi bazami danych (autonomicznymi księgami rachunkowymi) należącymi do różnych podmiotów.

Rozwój technik przetwarzania danych w rachunkowości nie zmienił głównej zasady ich przetwarzania, która opiera się na równaniu rachunkowości – zasady podwójnego zapisu. Jednak wraz z innymi trendami automatyzacji, takimi jak uczenie maszynowe, sztuczna inteligencja czy technologia blockchain, księgowość na poziomie transakcyjnym będzie coraz częściej prowadzona przez osoby niezwiązane z zawodem księgowego, a nawet niezwiązane z podmiotem, którego księgowość dotyczy.

Znaczenie technologii blockchain

Zdaniem autora właśnie technologia blockchain może wywrzeć istotny wpływ na postrzeganie istoty zawodu księgowego. Sama niekoniecznie musi być widoczna dla osób zaangażowanych w rachunkowość podmiotu. Elementy systemów rachunkowości w postaci rejestrów, dzienników, kont księgowych itp. będą używane jeszcze przez długie lata. Zmieni się jednak sposób pozyskiwania, komunikowania, uwierzytelniania i interpretowania danych o zdarzeniach gospodarczych. Technologia blockchain pozwoli przedsiębiorstwom na jednoczesne rejestrowanie w czasie rzeczywistym transakcji we wspólnej księdze, zamiast przechowywania i kontrolowania dzienników transakcji w oddzielnych, prywatnych bazach danych – autonomicznych księgach rachunkowych. Zapotrzebowanie na tradycyjną rachunkowość zniknie, ponieważ rachunkowość zostanie w pełni lub w istotnym stopniu zautomatyzowana[1].

[1] A. Kwilinski, Implementation of Blockchain Technology in Accounting Sphere, „London Academy of Science and Business” 2019, 23(2), s. 1–6.

Czym jest technologia blockchain

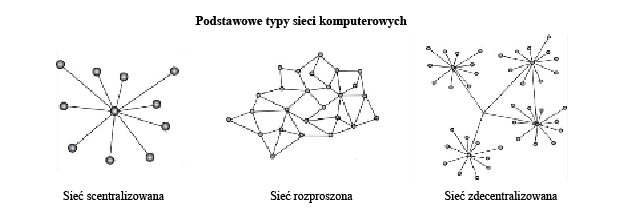

Można wyróżnić trzy podstawowe typy sieci komputerowych: scentralizowaną, rozproszoną i zdecentralizowaną (por. rysunek). Sieć scentralizowana to taka, w której wszystkie węzły (komputery) wysyłają dane do centralnego węzła (serwera). Za przykład może posłużyć comiesięczne wysyłanie plików JPK. Sieć rozproszona nie ma centralnego serwera, a dane są przekazywane między węzłami po możliwie najkrótszych trasach. Na ten moment trudno szukać w obszarze rachunkowości przykładów sieci rozproszonej. Sieć zdecentralizowana jest rodzajem rozproszonej sieci scentralizowanej. Inaczej mówiąc, w sieci zdecentralizowanej występuje klika serwerów (węzłów centralnych) połączonych ze sobą, a każdy z nich nadzoruje pracę innych komputerów (węzłów).

W języku polskim blockchain oznacza „łańcuch bloków”, jednak to tłumaczenie jest rzadko używane w literaturze przedmiotu. Termin blockchain ma kilka znaczeń. W najwęższym ujęciu to ogólna nazwa protokołu – określającego zasady zawierania transakcji, używanego do implementacji rozproszonego rejestru w jeden konkretny sposób. W innym ujęciu blockchain to specyficzny, rozproszony rejestr prowadzony w określony sposób. W technologii blockchain wykorzystana jest sieć rozproszona. Rozproszony charakter blockchain zapewnia, że transakcje nie są kontrolowane pojedynczo. Dane zawarte w blockchain mogą być dostępne praktycznie dla wszystkich uczestników transakcji.

W odróżnieniu od obecnie stosowanych w rachunkowości systemów informatycznych, które wykorzystują zamknięte bazy danych (działające w sieci scentralizowanej), technologia blockchain umożliwia w miarę bezpieczne współdzielenie danych w tej samej bazie danych przez wiele podmiotów.

Pomijając kwestie programistyczne i matematyczne, blockchain należy postrzegać zarówno jako księgę (dziennik) zawierającą listę transakcji, jak i system transakcyjny służący do wymiany danych[2]. Jest on uznawany za najbardziej rozpowszechnioną implementację systemu ewidencji rozproszonej. Uważa się, że blockchain stanowi bezpieczną platformę wymiany danych, ponieważ wszystkie działania podejmowane przez uczestników systemu są rejestrowane w łańcuch, a ciągły i rozszerzający się łańcuch sprawia, że zmiana obliczeniowa dowolnego bloku (bloki iteracyjne są połączone za pomocą skrótów kryptograficznych) jest trudna[3].

[2] A. Wikarczyk, Rynek kryptowalut – sytuacja bieżąca i kierunki rozwoju, „Studia BAS” 2019, 1(57), s. 146.

[3] L. Zhu, Y. Wu, K. Gai i in., Controllable and trustworthy blockchain-based cloud data management, „Future Generation Computer Systems” 2019, vol. 91, s. 528.

Dla lepszego zrozumienia istoty technologii blockchain warto przybliżyć kilka pojęć nierozerwalnie z nią związanych. Pierwszym jest wspomniana wcześniej księga rozproszona (Distributed Ledger). Wyjaśnienie tego pojęcia wymaga cofnięcia się do początków informatyzacji, kiedy to obliczenia i dane były przechowywane na jednym komputerze. Rozwój technologii komunikacyjnych (np. internetu) wpłynął na zasady przechowywania danych, gdyż komputery zaczęto łączyć w sieci (zbiory wzajemnie powiązanych węzłów, które wymieniają ze sobą informacje). W tym momencie pojawia się kolejny termin – węzeł (node). Przez to pojęcie należy rozumieć podstawową część sieci, czyli użytkownika lub komputer. Powiązanie jest połączeniem między dwoma węzłami, a serwer to węzeł, który ma połączenie z dużą liczbą innych węzłów[4]. Każdy blok danych o transakcjach zawiera odwołanie do poprzedniego, dlatego nie ma możliwości zmiany transakcji zawartej i zapisanej wcześniej w danym bloku, bez modyfikacji wszystkich następujących po nim bloków. W ten sposób tworzy się nierozerwalny łańcuch bloków danych – blockchain. Innymi słowy nie jest możliwe dokonanie jakiejkolwiek zmiany w zapisach historycznych (bez zmiany całej historii transakcji)[5].

[4] Leksykon pojęć na temat technologii blockchain i kryptowalut, Program „Od papierowej do cyfrowej Polski”, Strumień „Blockchain i kryptowaluty”, K. Piech (red.), 2016.

[5] Tamże.

Należy jeszcze wspomnieć o dwóch terminach, które pojawiają się przy okazji technologii blockchain – smart kontrakt i token. Co ciekawe, smart kontrakty ani nie są kontraktami, ani nie są inteligentne. Jednak stanowią klucz do rozwoju zdecentralizowanych baz danych. Smart kontrakty są krótkimi programami pozwalającymi stronom transakcji handlowej komunikować się za pośrednictwem blockchain. Kontrakty określają warunki, jakie muszą być spełnione, aby dane o transakcji mogły być zapisane w bloku danych, a także aby strony mogły je dalej przetwarzać.

Token jest jednostką wartości zapisaną cyfrowo w bazie danych zbudowanej w technologii blockchain. W ramach opracowanych zasad działania konkretnej bazy danych w technologii blockchain, tokenom może zostać nadana wartość, dlatego bardzo często nazywane są wirtualną walutą[6]. Stanowią one cyfrową reprezentację jednostki bazowej, jak np. wartość składnika aktywów. Tokeny można wykorzystać do ustalenia wartości roszczenia do wybranego aktywa i przeniesienia jego własności, za pośrednictwem rozproszonej księgi, na nowego właściciela. Natomiast inteligentne kontrakty mogą określić warunki takiego przeniesienia.

[6] Blockchain w Polsce. Możliwości i zastosowania, Polska Izba Informatyki i Telekomunikacji, 2018, s. 23.

[7] M. Kowalczyk, R. Napiecek, Technologia blockchain w rachunkowości, CeDeWu, Warszawa 2021.

Technologia blockchain w rachunkowości

Niewątpliwie technologia blockchain będzie kolejnym rozwiązaniem informatycznym, które przyspieszy proces przetwarzania dokumentów w codziennej pracy księgowych. Jej zastosowanie nie będzie widoczne „na „monitorze”. Pozostanie bowiem system informatyczny, w którym będą widoczne zapisy w rejestrach VAT, dziennikach czy na kontach księgowych. Technologia blockchain zmieni jednak sposób wymiany danych – nie będzie już praktycznie dochodziło do wymiany dokumentów.

Można wyróżnić dwa główne kierunki rozwoju systemów informatycznych wykorzystywanych do przetwarzania danych w rachunkowości[7]. Oba skupiają się na wymianie danych między uczestnikami obrotu gospodarczego.

Pierwszy kierunek zakłada unifikację sposobu zapisu danych o transakcjach w obrocie gospodarczym. Praktycznym wymiarem takiego podejścia jest stosowanie standardów EDI, ustrukturowanego formatu faktury na potrzeby KSeF. Umożliwią one wymianę danych (dokumentów) między podmiotami, pomimo odmiennych systemów informatycznych rachunkowości, tj. odmiennych systemów klasy ERP. Kierunek ten zakłada jednak utrzymanie autonomicznych systemów rachunkowości przez każdy z podmiotów gospodarczych.

Drugi kierunek oparty na technologii blockchain zakłada budowę współdzielonego dziennika transakcji, w którym uczestnicy obrotu gospodarczego zapisują dane o dokonanych transakcjach, wskazując jednocześnie wszystkie strony transakcji. Ponieważ system jest współdzielony przez grupę podmiotów gospodarczych uczestniczących w transakcji (wspólna baza danych transakcyjnych), nie ma potrzeby dokonywania transferu danych (dokumentów) o transakcjach między uczestnikami obrotu gospodarczego. Zmniejsza się tym samym znaczenie autonomicznych systemów rachunkowości na rzecz współdzielonych systemów rachunkowości.

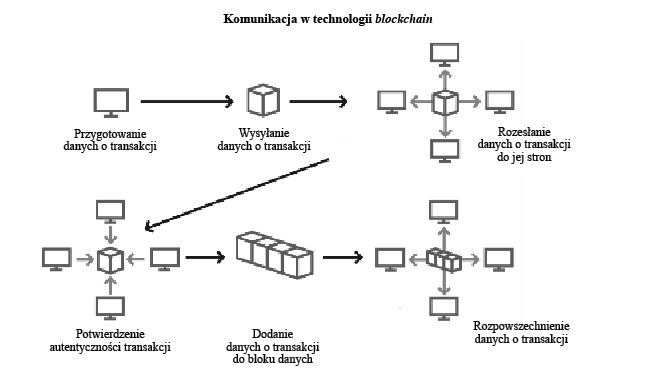

Wyobraźmy sobie zatem, że dzienniki transakcji obecnie prowadzone i utrzymywane przez każdy z podmiotów gospodarczych z osobna, będą jednym wspólnym dziennikiem, współdzielonym przez każdą ze stron pojedynczych transakcji. Podmiot A wystawiający fakturę sprzedaży na rzecz podmiotu B umieszcza dane o transakcji we współdzielonym dzienniku. Następnie udostępnia zapis w dzienniku wszystkim stronom transakcji – podmiotowi B, bankom obsługującym płatność, organowi skarbowemu. To właśnie wspomniane wcześniej smart kontrakty będą determinować, komu i jaki zakres danych o transakcji powinien być udostępniony. Umożliwiają one również potwierdzenie autentyczności danych.

Sposób przekazywania danych o transakcjach między interesariuszami zobrazowano na rysunku.

Technologia blockchain może położyć kres tradycyjnym metodom fakturowania, rejestracji i przetwarzania danych o transakcjach handlowych, systemom magazynowym i rejestrom transakcji bankowych. Pozwoli ona przedsiębiorstwom na jednoczesne rejestrowanie transakcji we wspólnej (lecz rozproszonej) księdze rachunkowej nawet w czasie rzeczywistym. Zapotrzebowanie na rachunkowość opartą na podwójnym zapisie nabierze innego znaczenia. Zastosowanie technologii blockchain w rachunkowości zapewni wyższą jakość, przejrzystość, wydajność i bezpieczeństwo procesów księgowych oraz kontrolę w zarządzaniu przedsiębiorstwem[8].

Rozstrzygnięcie kwestii związanych ze współpracą podmiotów gospodarczych z wykorzystaniem technologii blockchain zajmie zapewne jeszcze trochę czasu.

Konieczne jest uzgodnienie zakresu udostępnianych danych. Jest to szczególnie ważne w przypadku braku standardów dotyczących tego, co należy utrzymywać w tajemnicy przed pozostałymi „uczestnikami łańcucha”. Następnie trzeba uzgodnić ogólne zasady współpracy między uczestnikami blockchain i wreszcie stworzyć komercyjny model wykorzystania technologii.

[8] A. Kwilinski, Implementation of Blockchain…, jw., s. 1.

[9] R. Napiecek, Rachunkowość partycypacyjna, czyli koniec z monopolem na wiedzę, „Studia Ekonomiczne. Zeszyty naukowe Uniwersytetu Ekonomicznego w Katowicach” 2015, nr 224, s. 151–158.

[10] S.H. Fuller, A. Markelevich, Should accountants care about blockchain?, „SSRN” 2019.

Podsumowanie

Zmiana w sposobie postrzegania roli rachunkowości i podmiotu ją prowadzącego jest na tyle znacząca, że możemy mówić o nowym paradygmacie w rachunkowości – paradygmacie współtworzenia – partycypacji[9]. Nasila się integracja z interesariuszami z otoczenia podmiotu gospodarczego. Technologia blockchain „otwiera” systemy informacyjne przedsiębiorstw na innych użytkowników, którzy nie tylko mieliby dostęp do wybranych fragmentów baz danych, lecz także uczestniczyliby w zapełnianiu tych baz danymi.

Rozproszona księga rachunkowa w postaci wielu bloków składających się na blockchain może poprawić dostęp do informacji o przedsiębiorstwie interesariuszom: dostawcom, klientom, audytorom, organom regulacyjnym czy inwestorom. Przyjęcie technologii blockchain prędzej czy później doprowadzi do powstania znormalizowanego formatu dokumentacji księgowej oraz systemów informatycznych[10]. W Polsce pierwszym krokiem ku znormalizowanej formie faktury będzie powszechne zastosowanie faktur ustrukturyzowanych na potrzeby KSeF.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych