Stosowanie kodu „TP” w ewidencji VAT

Zgodnie z § 10 ust. 4 pkt 3 rozporządzenia Ministra Finansów, Inwestycji i Rozwoju w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (dalej rozporządzenie JPK_VAT) ewidencja sprzedaży powinna zawierać oznaczenie (kod, symbol) „TP” w przypadku istniejących powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy o VAT. Chodzi tu o powiązania w rozumieniu art. 11a ust. 1 pkt 5 updop i art. 23m ust. 1 pkt 5 updof (do których odsyła ww. przepis ustawy o VAT), szczegółowo omówione poniżej.

[1] Rozporządzenie z 15.10.2019 r. (DzU poz. 1988 ze zm.).

[2] ⇒link⇐

Zgodnie z § 10 ust. 4 pkt 3 rozporządzenia Ministra Finansów, Inwestycji i Rozwoju w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług[1] (dalej rozporządzenie JPK_VAT) ewidencja sprzedaży powinna zawierać oznaczenie (kod, symbol) „TP” w przypadku istniejących powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy o VAT. Chodzi tu o powiązania w rozumieniu art. 11a ust. 1 pkt 5 updop i art. 23m ust. 1 pkt 5 updof (do których odsyła ww. przepis ustawy o VAT), szczegółowo omówione poniżej.

Podatnicy nie mają natomiast obowiązku stosowania kodu „TP” w odniesieniu do sprzedaży na rzecz podmiotu powiązanego w rozumieniu art. 32 ust. 2 pkt 2 i 3 ustawy o VAT, a zatem gdy sprzedaż następuje na rzecz:

- pracownika,

- osoby przysposobionej przez podatnika,

o ile pracownik lub osoba przysposobiona nie jest jednocześnie podmiotem powiązanym w rozumieniu art. 32 ust. 2 pkt 1 ustawy o VAT.

Ocena istnienia powiązań ma się odbywać każdorazowo na moment dokonania dostawy towarów, wykonania usługi albo otrzymania zaliczki/przedpłaty, co potwierdził MF w wyjaśnieniach zamieszczonych na Portalu Podatkowym[2].

Pojęcie podmiotów powiązanych

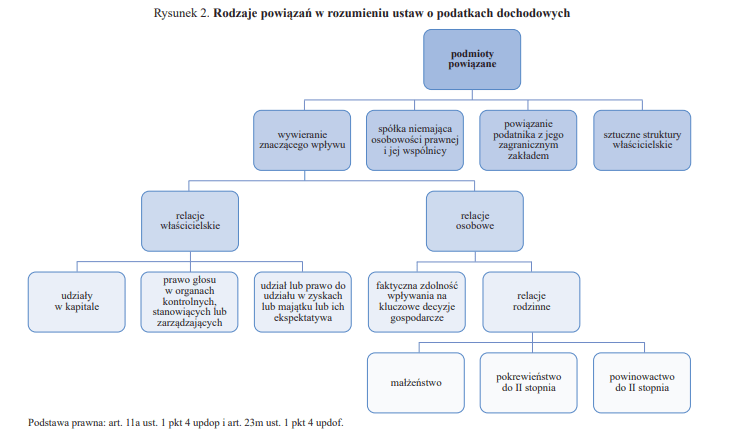

Przepisy ustaw o podatkach dochodowych definiują wprost, które podmioty mogą zostać uznane za powiązane, oraz dookreślają same powiązania poprzez wskazanie relacji, jakie prowadzą do ich powstania.

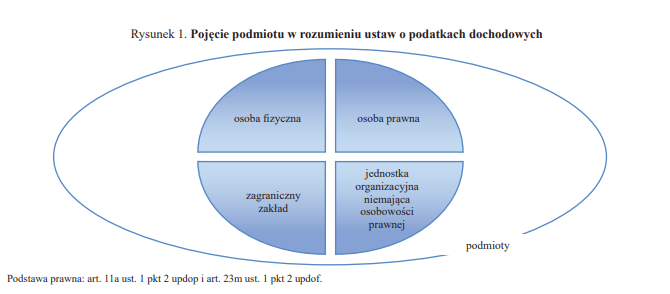

Przez pojęcie „podmiotu” należy rozumieć zarówno osobę fizyczną, jak i osobę prawną, jednostkę organizacyjną nieposiadającą osobowości prawnej oraz zagraniczny zakład (rysunek 1).

Osoba fizyczna to zarówno przedsiębiorca (prowadzący zarejestrowaną działalność gospodarczą), jak i osoba, która działalności nie prowadzi (por. wyrok NSA z 22.09.2020 r., II FSK 1221/18).

Jakie relacje kreują powiązanie

Powiązania (rysunek 2) pomiędzy wskazanymi podmiotami mogą wynikać:

- z wywierania znaczącego wpływu,

- z relacji pomiędzy spółką niemającą osobowości prawnej i jej wspólnikami,

- z relacji pomiędzy podatnikiem i jego zagranicznym zakładem, a w przypadku podatkowej grupy kapitałowej – relacji spółki kapitałowej wchodzącej w skład takiej grupy i jej zagranicznym zakładem,

- ze sztucznych struktur właścicielskich.

Każda z tych okoliczności jest równie ważna i skutkuje powiązaniem podmiotów na gruncie ustaw o podatkach dochodowych. Ustawodawca nie przewidział tu jakiejkolwiek hierarchii, stawiając znak równości pomiędzy każdą z ww. relacji. W konsekwencji, dla uznania podmiotów za powiązane, nie będzie miało znaczenia, czy powiązanie takie będzie wynikało przykładowo z relacji kapitałowej, czy osobowej.

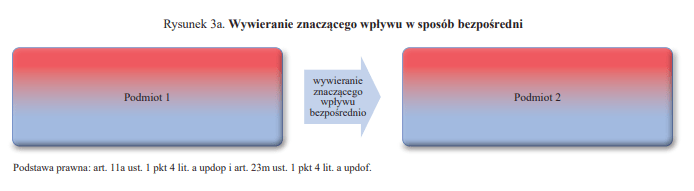

Wywieranie znaczącego wpływu

Jest – jako jedna z przyczyn skutkujących powiązaniem podmiotów – kategorią najbardziej rozbudowaną i względnie szczegółowo uregulowaną w ustawach o podatkach dochodowych. Znaczący wpływ może być wywierany w sposób bezpośredni lub pośredni. Bezpośredni charakter powiązania dotyczy przypadków, w których jeden podmiot wywiera znaczący wpływ na jeden inny podmiot (rysunek 3a). Jest to typowa relacja powiązania pionowego, identyfikowana np. w relacji spółka matka – spółka córka (jako przykład powiązania kapitałowego) lub prezes zarządu spółki – spółka, w której jest prezesem (jako przykład powiązania osobowego).

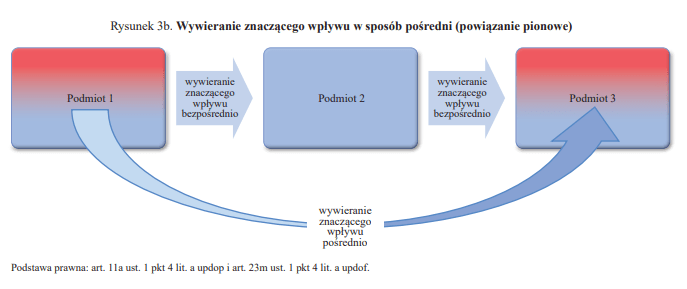

Z kolei drugiego rodzaju grupę powiązań należy odnieść do struktur, w których występują co najmniej trzy podmioty. Tego rodzaju powiązania powstają, co do zasady, następczo względem powiązań o charakterze bezpośrednim, istniejących na wyższym poziomie, i odnoszą się do bardziej złożonych struktur. W ramach tej grupy powiązań można rozróżnić:

- powiązania pionowe, gdy jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot za pośrednictwem innego podmiotu lub większej liczby podmiotów; przykładem jest tu relacja spółka matka – spółka wnuczka (rysunek 3b),

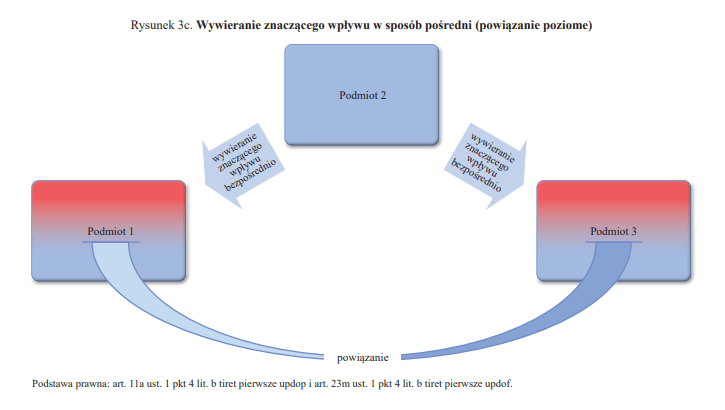

- powiązania poziome występują pomiędzy podmiotami, na które znaczący wpływ wywiera ten sam inny podmiot, bezpośrednio lub za pośrednictwem innego podmiotu lub większej liczby podmiotów, np. w relacji spółka siostra – spółka siostra (rysunek 3c),

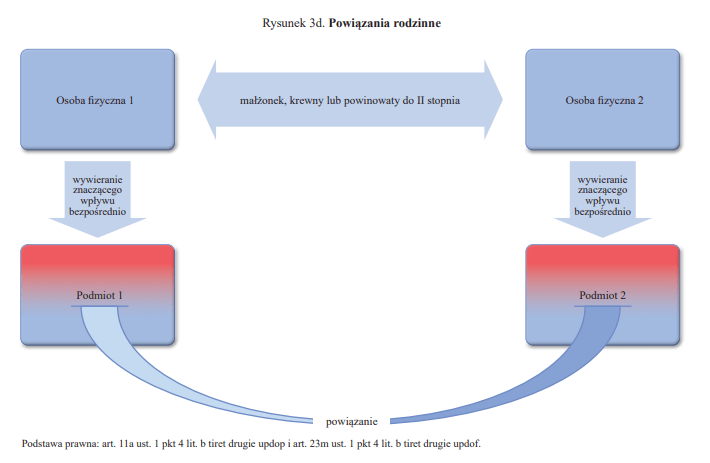

- powiązania rodzinne, występujące pomiędzy podmiotami, gdy na jeden podmiot znaczący wpływ wywiera osoba fizyczna, a na drugi z podmiotów znaczący wpływ wywiera małżonek, krewny lub powinowaty do II stopnia tej osoby fizycznej, np. firma, której właścicielem jest żona – spółka, w której mąż jest prezesem (rysunek 3d).

Zgodnie z art. 11a ust. 2 updop lub art. 23m ust. 2 updof przez wywieranie znaczącego wpływu należy rozumieć:

[3] Rozszerzenie przesłanek kreujących powiązania o charakterze kapitałowym, które nastąpiło 1.01.2019 r., oznacza w praktyce, że obecne aktualnie w strukturze grup kapitałowych fundusze inwestycyjne lub fundacje nie powodują przerwania łańcucha powiązań.

[4] Ustawa z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw. W momencie oddawania artykułu do druku czekała na podpis Prezydenta.

1. posiadanie bezpośrednio lub pośrednio co najmniej 25%[3]:

- udziałów w kapitale lub

- praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub

- udziałów lub praw do udziału w zyskach lub majątku lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych, lub

2. faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, lub

3. pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do II stopnia.

Można zatem rozróżnić dwie zasadnicze kategorie relacji, które będą stanowić o wywieraniu znaczącego wpływu:

- relacje kapitałowe, zarządczo-kontrolne czy właścicielskie, które mogły skutkować powiązaniem o charakterze bezpośrednim lub pośrednim; ustawodawca przewidział wartość progową, która je determinuje – 25% udziałów.

- powiązania osobowe, oparte na bezpośredniej relacji osoby fizycznej i danego podmiotu.

| Zmiany na horyzoncie – Polski Ład[4] | |

|

art. 11a ust. 2 pkt 1 lit. c updop (art. 23m ust. 2 pkt 1 lit. c updof) |

|

| JEST | Przez wywieranie znaczącego wpływu, o którym mowa w ust. 1 pkt 4 lit. a i b, rozumie się posiadanie bezpośrednio lub pośrednio co najmniej 25%: udziałów lub praw do udziału w zyskach lub majątku lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych. |

| BĘDZIE | Przez wywieranie znaczącego wpływu, o którym mowa w ust. 1 pkt 4 lit. a i b, rozumie się posiadanie bezpośrednio lub pośrednio co najmniej 25%: udziałów lub praw do udziału w zyskach, stratach, lub majątku, lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych. |

| Komentarz: Doprecyzowano kwestię wywierania znaczącego wpływu, odnosząc się do udziału w stratach. Warunek wywierania znaczącego wpływu będzie również spełniony, jeśli udział w stracie zostanie określony na poziomie 25% lub wyższym. | |

W jaki sposób ustalić, czy wpływ jest znaczący

1. Znaczący wpływ wynikający z relacji właścicielskich, zarządczych lub kontrolnych

[5] Uzasadnienie do ustawy z 23.10.2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (DzU poz. 2193 ze zm., dalej uzasadnienie do projektu ustawy zmieniającej).

Próg determinujący powiązanie (25% udziałów lub praw) odnosi się do powiązań bezpośrednich i pośrednich. Użyty spójnik „lub” dopuszcza scenariusz, w którym oba rodzaje powiązań występują równocześnie. W takim przypadku limit 25% należy zastosować łącznie do powiązań bezpośrednich i pośrednich[5].

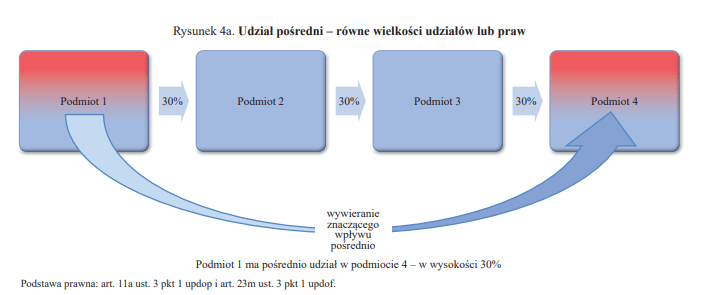

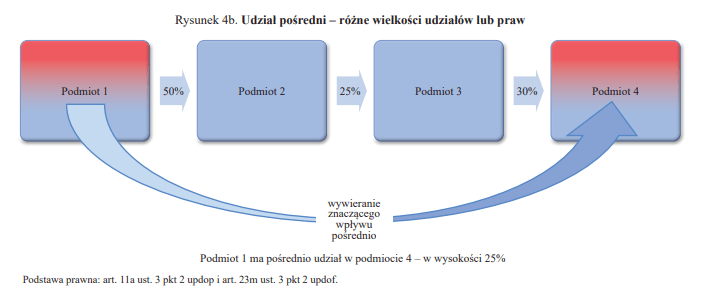

O ile ustalenie udziału bezpośredniego – w omawianym tu zakresie – nie powinno powodować większych trudności, o tyle w celu poprawnego ustalenia udziału pośredniego warto sięgnąć do przepisów ustaw o podatkach dochodowych. W myśl art. 11a ust. 3 updop i art. 23m ust. 3 updof posiadanie pośrednio udziału lub prawa oznacza sytuacje, w których jeden podmiot ma w drugim podmiocie udział lub prawo za pośrednictwem innego podmiotu lub większej liczby podmiotów, przy czym wielkość posiadanego pośrednio udziału lub prawa odpowiada:

- wielkości udziału albo prawa łączącego dowolne dwa podmioty spośród wszystkich podmiotów uwzględnianych przy ustalaniu posiadania pośrednio udziału lub prawa – w przypadku gdy wielkości udziałów lub praw łączących te podmioty są równe (rysunek 4a),

- najniższej wielkości udziału lub prawa łączącego podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana – w przypadku gdy wielkości udziałów lub praw łączących te podmioty są różne (rysunek 4b),

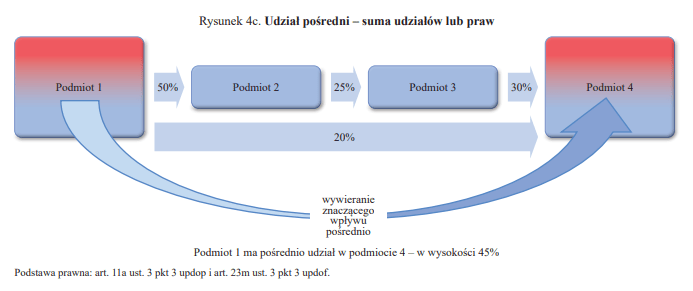

- sumie wielkości posiadanych pośrednio udziałów lub praw – w przypadku gdy podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana, łączy więcej niż jeden posiadany pośrednio udział lub prawo (rysunek 4c).

2. Znaczący wpływ wynikający z faktycznej zdolności osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych

Ustawy o podatkach dochodowych nie definiują „faktycznej zdolności”, podobnie zresztą jak „wpływu na kluczowe decyzje gospodarcze”. Trzeba zatem dopuścić ich szeroką interpretację. Konsekwentnie wywieranie znaczącego wpływu należałoby wiązać nie tylko z osobą fizyczną formalnie umocowaną do podejmowania kluczowych decyzji gospodarczych dotyczących danego podmiotu, w związku z zajmowanym stanowiskiem w organach stanowiących lub kontrolnych (np. z członkiem zarządu), lecz także z każdą inną osobą fizyczną, która – mimo braku formalnego umocowania – może oddziaływać na kluczowe sprawy podatnika (np. z głównym księgowym czy dyrektorem ds. sprzedaży).

Z kolei poszukując podpowiedzi co do możliwych sposobów wpływania przez osobę fizyczną na kluczowe decyzje gospodarcze podejmowane przez podmiot, warto sięgnąć do uzasadnienia projektu ustawy zmieniającej, w którym w ramach katalogu otwartego podano takie przykłady, jak wskazywanie przez osobę fizyczną członków organów zarządzających lub nadzorujących u podatnika, decydowanie o rezygnacji z części działalności czy o wprowadzeniu na rynek nowego produktu lub o przejęciu pewnego zakresu działalności od podmiotu powiązanego.

Bank jest spółdzielnią, a każdy jej członek – w tym pełniący funkcję w radzie nadzorczej (RN) banku – bez względu na liczbę posiadanych udziałów ma prawo tylko do jednego głosu. RN sprawuje kontrolę i nadzór nad działalnością banku, m.in. poprzez powoływanie oraz odwoływanie członków zarządu, uchwalanie planów finansowych i gospodarczych, badanie sprawozdań finansowych, zatwierdzanie strategii działania banku oraz jego struktury organizacyjnej. Mimo braku powiązania kapitałowego pomiędzy bankiem a osobami wchodzącymi w skład RN, spełnione są przesłanki uznania banku i osób wchodzących w skład RN za podmioty powiązane w rozumieniu art. 11a ust. 1 pkt 4 updop (z perspektywy banku) oraz art. 23m ust. 1 pkt 4 updof (z perspektywy osób fizycznych) – interpretacja KIS z 10.08.2020 r. (0111-KDIB1-2.4010.231.2020.2.BG).

3. Znaczący wpływ wynikający z relacji rodzinnych

Przepisy ustaw o podatkach dochodowych definiują wywieranie znaczącego wpływu również jako pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do II stopnia. Jak wynika z uzasadnienia do projektu ustawy zmieniającej, sam fakt zaistnienia powiązań o charakterze rodzinnym pomiędzy dwoma podmiotami jest wystarczający do uznania ich za podmioty powiązane w rozumieniu ww. regulacji.

Jednym z organów banku jest RN, która sprawuje kontrolę i nadzór nad jego działalnością. Przyjmując, że bank jest podmiotem powiązanym z osobami wchodzącymi w skład RN, również małżonkowie, krewni lub powinowaci do II stopnia takich osób będą powiązani z bankiem (interpretacja KIS z 10.08.2020 r., 0111-KDIB1-2.4010.231.2020.2.BG).

Udziały spółki należą do dwóch wspólników (małżeństwo). Większościowy udziałowiec (99% udziałów) jest jednocześnie jedynym członkiem zarządu. Jego żona ma pozostały 1% udziałów i jest zatrudniona w spółce na podstawie umowy o pracę. Spółka oraz większościowy udziałowiec są podmiotami powiązanymi kapitałowo. Z kolei żona większościowego udziałowca jest powiązana ze spółką z uwagi na relację rodzinną (wyrok NSA z 22.09.2020 r., II FSK 1221/18).

Należy jednocześnie pamiętać, że w myśl obowiązującego prawa powinowactwo trwa mimo ustania stosunku małżeństwa. Konsekwentnie zatem, mimo że po orzeczeniu rozwodu ustaje relacja małżeństwa, to rozwiedzioną osobę fizyczną nadal łączy stosunek powinowactwa z rodzicami i rodzeństwem byłego już współmałżonka.

Wyłącznym udziałowcem spółki jest rozwiedziona osoba fizyczna. Spółka prowadzi sprzedaż towarów na rzecz firmy, której właścicielem jest były teść wspólnika spółki. Sprzedaż ta, z uwagi na powiązanie spółki oraz firmy w związku z relacją powinowactwa łączącą osoby fizyczne wywierające znaczący wpływ na te podmioty, będzie wiązała się z obowiązkiem jej oznaczania w ewidencji VAT kodem „TP” (por. odpowiedź MFFiPR z 2.02.2021 r., PT7.054.6.2021.CNQW.77, na zapytanie poselskie nr 2067).

Spółka niemająca osobowości prawnej i jej wspólnicy

Przez pojęcie „podmiotów powiązanych” należy rozumieć również spółkę niemającą osobowości prawnej i jej wspólników.

W tego rodzaju przypadkach sam fakt pozostawania wspólnikiem takiej spółki skutkuje powiązaniem w rozumieniu art. 11a ust. 1 pkt 4 lit. c updop lub art. 23m ust. 1 pkt 4 lit. c updof. Wtórne znaczenie mają natomiast status wspólnika, przysługujące mu prawo do udziału w zyskach czy faktyczny wpływ na podejmowane w ramach spółki decyzje gospodarcze.

Warto podkreślić, że zmiana zasad opodatkowania spółek komandytowych i spółek jawnych w 2021 r. i uzyskanie przez nie statusu podatnika podatku dochodowego (CIT) w żaden sposób nie znoszą relacji powiązania pomiędzy takimi spółkami a ich wspólnikami.

W spółce komandytowej komplementariuszem jest spółka z o.o., a komandytariuszem osoba fizyczna. Spółka jest podmiotem powiązanym względem spółki z o.o. oraz względem osoby fizycznej, na gruncie art. 11a ust. 1 pkt 4 lit. c updop (por. interpretacje KIS z 26.02.2021 r., 0114-KDIP2-2.4010.363.2020.1.RK, 0114-KDIP2-2.4010.357.2020.1.AS, 0114-KDIP2-2.4010.361.2020.1.JG).

Spółka jawna (wyłącznie osób fizycznych, a więc niebędąca podatnikiem CIT) jest właścicielem nieruchomości zabudowanej budynkiem przeznaczonym na prowadzenie działalności usługowej oraz w części przeznaczonym na cele mieszkalne. Spółka część mieszkalną wynajmuje wspólnikowi z obowiązkiem zapłaty czynszu oraz opłat za korzystanie z mediów, tj. wody, ogrzewania itp. Należności z tytułu ww. opłat są dokumentowane przez spółkę fakturami. Transakcje między spółką jawną a jej wspólnikiem są transakcjami pomiędzy podmiotami powiązanymi w rozumieniu art. 23m ust. 1 pkt 5 w zw. z art. 23m ust. 1 pkt 4 lit. c updof. W konsekwencji wynajem przez spółkę (jako spółkę osobową) nieruchomości wspólnikowi i sprzedaż mediów na jego rzecz należy oznaczyć w ewidencji VAT symbolem „TP” (por. interpretacja KIS z 15.03.2021 r., 0111-KDIB3-3.4012.605.2020.4.PK).

Podatnik i jego zagraniczny zakład

Podmiotami powiązanymi są także podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodząca w jej skład i jej zagraniczny zakład. Pojęcie zagranicznego zakładu zostało zdefiniowane odpowiednio w art. 4a pkt 11 updop oraz art. 5a pkt 22 updof.

Warto podkreślić, że zagraniczny zakład, jako swojego rodzaju fikcja prawna, jest instytucją prawa podatkowego, którą można utożsamiać zarówno z przedsiębiorcą, działającym poza granicami państwa będącego miejscem jego zamieszkania albo siedziby, jak i z przedsiębiorstwem, czyli zespołem składników osobowych, materialnych, niematerialnych, wykorzystywanych w działalności zagranicznej, np. placem budowy. W każdym jednak przypadku podatnik i jego zagraniczny zakład będą podmiotami powiązanymi.

Sztuczne struktury właścicielskie

W myśl art. 11a ust. 4 updop lub art. 23m ust. 4 updof, jeżeli pomiędzy podmiotami występują relacje, które nie są ustanawiane lub utrzymywane z uzasadnionych przyczyn ekonomicznych, w tym mające na celu manipulowanie strukturą właścicielską lub tworzenie cyrkularnych struktur właścicielskich, to podmioty, między którymi występują takie relacje, uznaje się za podmioty powiązane.

| Zmiany na horyzoncie – Polski Ład | |

| art. 11a ust. 1 pkt 4 lit. c updop |

|

| JEST | Ilekroć w niniejszym rozdziale jest mowa o podmiotach powiązanych – oznacza to spółkę niemającą osobowości prawnej i jej wspólników. |

| BĘDZIE | Ilekroć w niniejszym rozdziale jest mowa o podmiotach powiązanych – oznacza to spółkę niebędącą osobą prawną i jej wspólnika. |

| Komentarz: Pojęcie „spółki niemającej osobowości prawnej” (obejmujące również spółki osobowe będące podatnikami CIT) zastąpiono zdefiniowanym w ustawach o podatkach dochodowych pojęciem „spółki niebędącej osobą prawną” (obejmującym wyłącznie te spółki osobowe, które nie są podatnikami CIT). Dodatkowo słowo „wspólników” w liczbie mnogiej zastąpiono „wspólnikiem” w liczbie pojedynczej. Doprecyzowano tym samym, że powiązanie zachodzi pomiędzy spółką niebędącą osobą prawną a każdym z jej wspólników odrębnie. Powiązania nie należy zatem doszukiwać się pomiędzy wspólnikami takiej spółki z uwagi na fakt wniesienia przez nich wkładów. | |

|

art. 11a ust. 1 pkt 4 lit. ca updop (art. 23m ust. 1 pkt 4 lit. ca updof) |

|

| BĘDZIE | Ilekroć w niniejszym rozdziale jest mowa o podmiotach powiązanych – oznacza to spółkę, o której mowa w art. 1 ust. 3 pkt 1, i jej komplementariusza. |

| art. 11a ust. 1 pkt 4 lit. cb updop (art. 23m ust. 1 pkt 4 lit. cb updof) |

|

| BĘDZIE | Ilekroć w niniejszym rozdziale jest mowa o podmiotach powiązanych – oznacza to spółkę, o której mowa w art. 1 ust. 3 pkt 1a, i jej wspólnika. |

| Komentarz: Zmiany należy odnieść do spółek osobowych będących podatnikami CIT: komandytowych, ska, a także jawnych (których wspólnikami nie są wyłącznie osoby fizyczne i które nie złożyły ustawowo określonych informacji do właściwego naczelnika US). W przypadku pierwszych dwóch chodziło o oddanie w treści przepisu innego traktowania komplementariusza i akcjonariusza/komandytariusza. Po nowelizacji powiązanie pomiędzy taką spółką a jej komplementariuszem (odpowiadającym bez ograniczeń) wystąpi bez względu na wielkość posiadanych przez niego udziałów. Natomiast powiązania pomiędzy spółką a jej akcjonariuszem/komandytariuszem powinny być identyfikowane na podstawie wywierania przez te podmioty znaczącego wpływu na spółkę. | |

Na gruncie ww. regulacji wszystkie podmioty występujące w sztucznej strukturze właścicielskiej lub podmioty ujęte w strukturze wyłącznie celem przerwania łańcucha powiązań, należy kwalifikować jako podmioty powiązane. Dla powstania relacji powiązania, na podstawie omawianej przesłanki, bez wpływu pozostają ew. inne relacje mogące prowadzić do identyfikacji powiązań (np. kapitałowe).

Powiazania o charakterze cyrkularnym zachodzą, np. gdy podmiot A ma udział w podmiocie B, podmiot B ma udział w podmiocie C, a podmiot C ma udział w podmiocie A. Na skutek powiązania pośredniego podmiot A jest powiązany sam ze sobą. W rozpatrywanej sytuacji wszystkie te podmioty należy uznać za powiązane w ramach struktury cyrkularnej (tak uzasadnienie do projektu ustawy zmieniającej).

Kod „TP” dla transakcji wyjętych spod reżimu przepisów o cenach transferowych

W art. 11b updop i 23n updof określono transakcje, do których nie stosuje się przepisów o cenach transferowych, bo – jak wskazano w uzasadnieniu do projektu ustawy zmieniającej – możliwość ew. zakwestionowania cen w takich transakcjach jest ograniczona. Mowa tu o transakcjach kontrolowanych, w których cena lub sposób jej określenia wynika z przepisów ustaw lub wydanych na ich podstawie aktów normatywnych, oraz o dwóch innych grupach transakcji, wymienionych jedynie w updop, tj.:

- transakcjach między Bankowym Funduszem Gwarancyjnym a instytucją pomostową lub transakcjach pomiędzy podmiotem zarządzającym aktywami a instytucją pomostową,

- transakcjach między uczelnią medyczną a podmiotem leczniczym.

W przypadku takich transakcji zdaniem MFFiPR wyrażonym w odpowiedzi z 2.02.2021 r. (PT7.054.6.2021.CNQW.77) na zapytanie poselskie nr 2067, konieczne jest stosowanie kodu „TP” na potrzeby ewidencji sprzedaży w ramach JPK_V7M/V7K. Niemniej podejście to wzbudza sporo kontrowersji.

Spółka z o.o. w ramach transakcji kontrolowanych zawartych z podmiotami powiązanymi korzysta z infrastruktury lotniska. Warunki udostępniania i korzystania z niej oraz ustalania i pobierania opłat za dostęp do urządzeń i powierzchni lotniska, a także opłat za użytkowanie scentralizowanej infrastruktury wynikają z Prawa lotniczego i rozporządzenia Ministra Transportu, Budownictwa i Gospodarki Morskiej w sprawie obsługi naziemnej w portach lotniczych. Do transakcji kontrolowanych, których ceny ustalane są zgodnie z ww. regulacjami, nie stosuje się przepisów rozdz. 1a updop (por. interpretacja KIS z 21.12.2020 r., 0111-KDIB2-1.4010.443.2020.1.BKD).

Publiczna uczelnia medyczna jest podmiotem tworzącym i prowadzącym dla szpitala klinicznego, na który wywiera znaczący wpływ. Jednocześnie wywiera taki wpływ na działalność innych szpitali klinicznych, dla których również pełni funkcję podmiotu tworzącego. Tym samym uczelnia i dany szpital oraz szpitale (pomiędzy sobą), dla których organem tworzącym jest ta uczelnia, są podmiotami powiązanymi. Zarówno więc transakcje między szpitalem a uczelnią, jak i pomiędzy szpitalami, których organem tworzącym jest ta uczelnia, powinny być oznaczane symbolem „TP” w ewidencji VAT (interpretacja KIS z 26.05.2021 r., 0111-KDIB3-3.4012.714.2020.4.WR).

Kod „TP” dla transakcji kontrolowanych nieobjętych obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych

Przypomnijmy, że obowiązek sporządzenia lokalnej dokumentacji cen transferowych dotyczy jednorodnych transakcji kontrolowanych, których wartość przekroczyła w roku podatkowym progi ustawowe (różne w zależności od rodzaju transakcji i wynoszące odpowiednio 2 mln lub 10 mln zł). Jednocześnie w art. 11n updop i 23z updof została zawarta obszerna lista transakcji kontrolowanych, nieobjętych obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych, nawet w przypadku przekroczenia wspomnianych wartości progowych. Wśród nich wskazano m.in. na transakcje, które są zawierane wyłącznie pomiędzy podmiotami krajowymi, z których – w szczególności – żaden nie poniósł w roku podatkowym straty, także transakcje zawarte w ramach przetargów publicznych nieograniczonych.

Trzeba jednak pamiętać, że zwolnienie określonych transakcji kontrolowanych z obowiązku sporządzenia dokumentacji cen transferowych nie stanowi o ich równoczesnym zwolnieniu z obowiązku oznaczania kodem „TP” na potrzeby JPK_V7M/V7K. Konieczność zastosowania oznaczenia „TP” wynika bowiem wyłącznie z istniejącej relacji powiązania, natomiast wartość samej transakcji kontrolowanej i ew. wyłączenia z obowiązku dokumentacyjnego są bez znaczenia. W konsekwencji nawet drobna sprzedaż na rzecz podmiotu powiązanego wymaga zastosowania kodu „TP”.

Kod „TP” w przypadku powiązań wynikających z udziału Skarbu Państwa albo jst

Jak wskazał MFFiPR w odpowiedzi z 27.10.2020 r. (DPAT1.054.1.2020) na interpelacją poselską nr 12443, w przypadku transakcji zawieranych pomiędzy podmiotami powiązanymi jedynie poprzez udziały jednostki samorządu terytorialnego (jst), nie powstaje konieczność stosowania oznaczenia „TP” w JPK_V7M/V7K.

[6] Zmiana wprowadzona rozporządzeniem MFFiPR z 29.06.2021 r. zmieniającym rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (DzU poz. 1179).

Powyższe zostało potwierdzone zmianą w przepisach rozporządzenia JPK_VAT wprowadzoną ze skutkiem od 1.07.2021 r.[7] Zgodnie z nowym § 10 ust. 4b oznaczenia „TP” nie stosuje się w przypadku dostaw towarów oraz świadczenia usług, gdy powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą wynikają wyłącznie z powiązania ze Skarbem Państwa, jst lub ich związkami.

Kod „TP” w transakcjach zakupowych i dla czynności nieodpłatnych

W myśl rozporządzenia JPK_VAT ewidencja sprzedaży powinna zawierać oznaczenie „TP” w przypadku istniejących powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą. Jednak w ewidencji sprzedaży wykazuje się również podatek należny z tytułu transakcji zakupowych objętych reżimem odwrotnego obciążenia. Są to WNT, import usług oraz dostawa, dla której podatnikiem jest nabywca. Zgodnie ze stanowiskiem MF w przypadku tego rodzaju transakcji z podmiotem powiązanym należy zastosować kod „TP” do oznaczenia w ewidencji VAT dokumentu, na podstawie którego jest wykazywany podatek należny.

Podobnie w odniesieniu do podatku należnego z tytułu nieodpłatnego przekazania towaru lub nieodpłatnego świadczenia usług na rzecz podmiotu powiązanego MF wskazuje na obowiązek zastosowania kodu „TP” do oznaczenia dokumentu, na podstawie którego podatek taki jest wykazywany. Oznaczenie to może przy tym dotyczyć również dokumentu zbiorczego, np. dokumentu wewnętrznego, na podstawie którego zbiorczo wykazuje się podatek należny od wszystkich czynności nieodpłatnych dokonanych w danym okresie rozliczeniowym – zarówno na rzecz podmiotów powiązanych, jak i niepowiązanych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Pojęcie podmiotów powiązanych

- Jakie relacje kreują powiązanie

- Wywieranie znaczącego wpływu

- Kod „TP” dla transakcji wyjętych spod reżimu przepisów o cenach transferowych

- Kod „TP” dla transakcji kontrolowanych nieobjętych obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych

- Kod „TP” w przypadku powiązań wynikających z udziału Skarbu Państwa albo jst

- Kod „TP” w transakcjach zakupowych i dla czynności nieodpłatnych