Stopa referencyjna NBP przy hipotetycznych odsetkach od kapitału własnego – coroczne odświeżanie czy zamrożenie na cały okres odliczenia

Art. 15cb updop wiąże wysokość hipotetycznych odsetek ze stopą referencyjną NBP „obowiązującą w ostatnim dniu roboczym roku poprzedzającego rok podatkowy”. Powstała wątpliwość, który „rok podatkowy” ustawodawca miał na myśli – rok podjęcia uchwały o przekazaniu zysku na kapitał zapasowy (raz na cały 3-letni okres odliczenia), czy każdy rok z 3 kolejnych lat odliczenia osobno.

Art. 15cb updop wiąże wysokość hipotetycznych odsetek ze stopą referencyjną NBP „obowiązującą w ostatnim dniu roboczym roku poprzedzającego rok podatkowy”. Powstała wątpliwość, który „rok podatkowy” ustawodawca miał na myśli – rok podjęcia uchwały o przekazaniu zysku na kapitał zapasowy (raz na cały 3-letni okres odliczenia), czy każdy rok z 3 kolejnych lat odliczenia osobno.

Zgodnie z art. 15cb ust. 1 updop w spółce za koszt uzyskania przychodów uznaje się również kwotę odpowiadającą iloczynowi stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy powiększonej o 1 punkt procentowy oraz kwoty:

- dopłaty wniesionej do spółki w trybie i na zasadach określonych w odrębnych przepisach lub

- zysku przekazanego na kapitał rezerwowy lub zapasowy spółki.

Z kolei ust. 2 określa okres, w którym możliwe jest odliczenie – rok wniesienia dopłaty lub podwyższenia kapitału oraz 2 kolejne lata podatkowe.

W praktyce wyodrębniły się dwa konkurencyjne stanowiska co do sposobu ustalenia wysokości hipotetycznych odsetek:

- wariant zmiennej (odświeżanej) stopy – ustalanej odrębnie dla każdego z 3 kolejnych lat ujmowania kosztu (stosuje się stopę NBP z ostatniego dnia roboczego roku bezpośrednio poprzedzającego ten konkretny rok podatkowy; stopa zmienia się wraz z rzeczywistymi zmianami stóp NBP),

- wariant stałej (zamrożonej) stopy – ustalanej w odniesieniu do roku podjęcia uchwały o podwyższeniu kapitału zapasowego (stopa jest ustalana raz – ze stanu na ostatni dzień roboczy roku poprzedzającego rok podjęcia uchwały – i pozostaje niezmieniona przez cały 3-letni okres odliczenia.

W okresie wzrostu stóp NBP korzystniejszy ekonomicznie jest pierwszy wariant, natomiast w okresie spadku stóp – wariant drugi.

Argumenty za zmiennością stopy

W ust. 1 art. 15cb ustawodawca nie odwołuje się do roku podziału (przekazania) zysku – mówi wyłącznie o „roku podatkowym”. W pozostałych ustępach (2, 5, 6) tego artykułu konsekwentnie używa wyraźnego sformułowania „rok podatkowy, w którym podjęto uchwałę o zatrzymaniu zysku w spółce”. To wskazuje, że dla ustalenia wysokości kosztu w danym roku podatkowym należy brać pod uwagę każdorazowo stopę NBP obowiązującą w ostatnim dniu roku poprzedzającego ten konkretny rok podatkowy.

Należy też wziąć pod uwagę, że celem art. 15cb updop (druk sejmowy nr 2854/VIII kadencji) było wyrównanie podatkowego traktowania finansowania kapitałem własnym i obcym. Hipotetyczne odsetki symulują rynkowe oprocentowanie pożyczki, której spółka faktycznie nie zaciąga. Długoterminowe kredyty rynkowe mają oprocentowanie zmienne (WIBOR + marża) – pożyczki stałoprocentowe na 3 lata bez prawa renegocjacji są rzadkością. Konstrukcja z odświeżeniem stopy rok do roku odpowiada zatem typowemu wzorcowi rynkowemu. Zamrożenie prowadziłoby do paradoksu kosztu podatkowego oderwanego od warunków finansowania.

KIS opowiada się jednoznacznie za wariantem zmiennej stopy (por. pisma z 23.03.2023 r., 0111-KDIB2-1.4010.39.2023.1.BJ, 20.10.2023 r., 0114-KDIP2-2.4010.403.2023.2.AP, 11.03.2024 r., 0111-KDIB2-1.4010.25.2024.1.MM, 4.10.2024 r., 0114-KDIP2-2.4010.137.2023.10.S/SP, 15.12.2025 r., 0111-KDWB.4010.152.2025.2.BB, i 23.03.2026 r., 0111-KDIB1-1.4010.21.2026.2.LG), stwierdzając, że wysokość kosztu ustala się przy zastosowaniu stopy NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego konkretny rok wykazania kosztu – każdorazowo dla każdego z 3 lat odliczenia. Takie stanowisko dominuje też w doktrynie.

Argument za zamrożeniem stopy

Najsilniejszym argumentem za wariantem zamrożonej stopy jest to, że hipotetyczne odsetki są przypisane do konkretnego zysku przekazanego na kapitał, a nie konkretnego roku podatkowego – logiczne byłoby więc także przypisanie stopy do zdarzenia (jak w pożyczce o stałym oprocentowaniu). Argument ma walor intuicyjny, lecz przegrywa – moim zdaniem – z wykładnią językową i systemową: ustawodawca, formułując przepis, wybrał konstrukcję związaną z rokiem podatkowym.

Za wariantem zamrożenia opowiedział się WSA w Gorzowie Wielkopolskim w wyroku z 12.10.2023 r. (I SA/Go 262/23), utrzymanym w mocy wyrokiem NSA z 28.05.2024 r. (II FSK 28/24). Wskazał, że punktem wyjścia jest ustalenie roku przekazania zysku na kapitał zapasowy w drodze uchwały wspólników. Wtedy dochodzi do podwyższenia kapitału zapasowego. Art. 15cb ust. 1 updop wskazuje, jak wyliczyć kwotę, którą uznaje się za koszt. Natomiast ust. 2 tego przepisu rozstrzyga o tym, kiedy tak ustalony koszt przysługuje, a to ma miejsce m.in. w roku podwyższenia kapitału zapasowego oraz w kolejnych dwóch bezpośrednio po sobie następujących latach podatkowych. Rozliczyć koszt – zgodnie z art. 15cb ust. 2 updop można w roku podwyższenia kapitału zapasowego oraz w ciągu kolejnych 2 lat podatkowych bezpośrednio po sobie następujących, stosując stopę referencyjną obowiązującą w ostatnim dniu roboczym roku poprzedzającego rok podatkowy, tj. rok przekazania zysku na kapitał zapasowy.

Stanowisko to ma charakter odosobniony, nie wykształciła się jeszcze utrwalona linia orzecznicza, a KIS kontynuuje wydawanie interpretacji potwierdzających odmienny wariant rozliczenia.

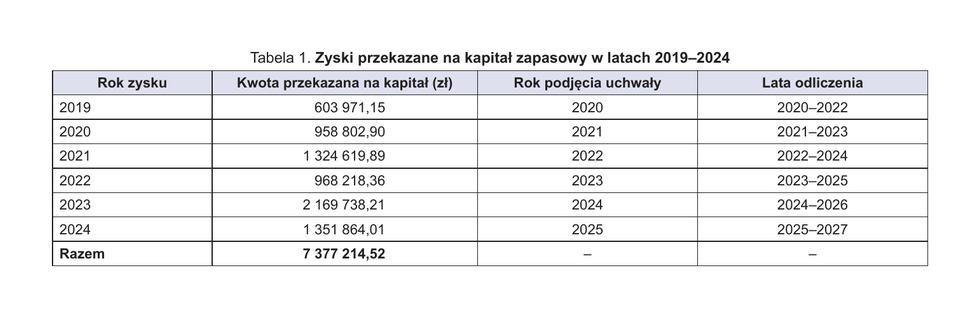

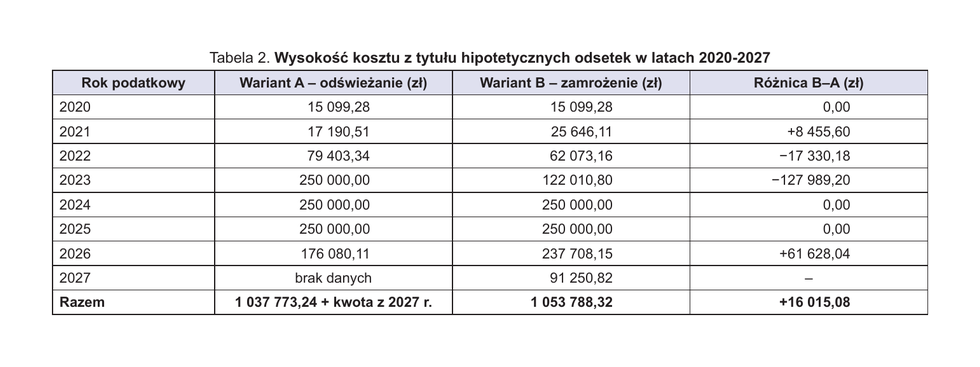

Różnice między oboma wariantami ilustruje poniższy uproszczony przykład.

Spółka kapitałowa przekazywała zyski za lata 2019–2024 na kapitał zapasowy (tabela 1). Przyjęto następujące stopy NBP (+ 1 pp.), obowiązujące na ostatni dzień roku: 2019 – 2,50%; 2020 – 1,10%; 2021 – 2,75%; 2022 – 7,75%; 2023 – 6,75%; 2024 – 6,75%; 2025 – 5,00%. W tabeli 2 zestawiono roczne kwoty kosztu uzyskania przychodu z tytułu hipotetycznych odsetek w obu wariantach, z uwzględnieniem rocznego limitu 250 000 zł (art. 15cb ust. 3 updop).

Łączna różnica w pełnym okresie odliczenia jest umiarkowana – 16 015,08 zł na korzyść wariantu zamrożenia (różnica tarczy podatkowej przy CIT 19%: 3042,87 zł). Wariant zamrożenia nie zawsze jest korzystniejszy: w 2023 r. daje koszt o 127 989,20 zł niższy (zamrożone stopy 1,10%, 2,75%, 7,75% nie osiągają limitu rocznego, podczas gdy odświeżona stopa 7,75% prowadzi do osiągnięcia limitu). Rozkład korzyści zależy zatem od trajektorii stóp NBP.

Konsekwencje wyboru

[1] W przykładzie zamieszczonym w artykule Ulga z tytułu hipotetycznych odsetek – skutki zaniechania korzystania z preferencji („Rachunkowość” 2026, nr 5) przyjąłem wariant stałej stopy procentowej w 3-letnim okresie odliczenia ulgi, jednak wyłącznie w celu uproszczenia obliczeń.

Podatnik rozważający wariant zamrożenia powinien uwzględnić: dominujące przeciwne stanowisko KIS, ochronę z art. 14k–14n Op dostępną wyłącznie po uzyskaniu własnej interpretacji indywidualnej, ryzyko korekty CIT-8 z odsetkami za zwłokę oraz niewspółmierność kosztu sporu do potencjalnej korzyści podatkowej. Podatnikom rozliczającym koszty hipotetycznych odsetek (po raz pierwszy lub przez korektę wsteczną) rekomendowałbym w związku z tym wariant zmiennej stopy[1].

Zarząd spółki decydujący się na wariant agresywny (art. 293 § 2 Ksh) powinien udokumentować decyzję: własną interpretacją indywidualną, opinią doradcy podatkowego oraz uchwałą zarządu (w spółce akcyjnej – rady nadzorczej) odzwierciedlającą wybór w granicach uzasadnionego ryzyka gospodarczego (zasada biznesowej oceny sytuacji – art. 293 § 3 Ksh).

Biegły rewident w toku badania weryfikuje istnienie interpretacji indywidualnej; w razie jej braku ocenia istotność potencjalnej różnicy podatkowej i konieczność utworzenia rezerwy na zobowiązania publicznoprawne (art. 35d ust. 1 uor), dokumentuje własną ocenę (KSB 230 Dokumentacja badania, KSB 540 (Z) Badanie szacunków księgowych i powiązanych ujawnień) i w razie istotnego ryzyka rozważa ujawnienie w informacji dodatkowej lub akapit objaśniający w sprawozdaniu z badania (KSB 706 (Z) Akapity objaśniające ze zwróceniem uwagi oraz akapity zawierające inne sprawy w sprawozdaniu niezależnego biegłego rewidenta).

Podsumowując: wykładnia art. 15cb ust. 1 updop prowadzi moim zdaniem do wniosku, że stopa NBP jest ustalana odrębnie dla każdego z 3 lat okresu odliczenia (na ostatni dzień roboczy roku poprzedzającego ten konkretny rok podatkowy). Spółki rozważające wariant zamrożenia stopy (mający oparcie w przywołanych wyrokach sądowych) powinny wcześniej wystąpić o własną interpretację indywidualną i udokumentować decyzję zarządu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych