Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. VIII) – standard ładu korporacyjnego G1 Postępowanie w biznesie

„Ład korporacyjny” (corporate governance) to pojęcie używane zamiennie z takimi terminami, jak „nadzór korporacyjny” czy „władztwo korporacyjne”. Jest to zestaw głównych zasad, praktyk i procesów, które realizuje przedsiębiorstwo w swojej działalności. Ład korporacyjny wyznacza ramy dla działalności całej organizacji i jej poszczególnych struktur, a także służy jej prawidłowemu (przede wszystkim zgodnemu ze strategią i z prawem) rozwojowi. Dotyczy wszystkich stref zarządzania przedsiębiorstwem – od planów działania przez kontrolę zarządczą aż po raportowanie.

„Ład korporacyjny” (corporate governance) to pojęcie używane zamiennie z takimi terminami, jak „nadzór korporacyjny” czy „władztwo korporacyjne”. Jest to zestaw głównych zasad, praktyk i procesów, które realizuje przedsiębiorstwo w swojej działalności. Ład korporacyjny wyznacza ramy dla działalności całej organizacji i jej poszczególnych struktur, a także służy jej prawidłowemu (przede wszystkim zgodnemu ze strategią i z prawem) rozwojowi. Dotyczy wszystkich stref zarządzania przedsiębiorstwem – od planów działania przez kontrolę zarządczą aż po raportowanie.

Ład korporacyjny postrzega się:

[1] Zasady te zostały zaktualizowane w 2023 r. (www.oecd.org/corporate/principles-corporate-governance).

1) w ujęciu wąskim (prawniczym) – jako opis rozkładu kompetencji i relacji między organami spółki kapitałowej,

2) w ujęciu szerokim (wynikającym z zasad OECD z 2015 r.[1]) – jako opis relacji z interesariuszami i transparentności działań spółki; innymi słowy, jest to sieć relacji między kadrą zarządzającą spółek a ich organami nadzorczymi, akcjonariuszami oraz innymi grupami zainteresowanymi działaniem spółki (wierzyciele, pracownicy, klienci, dostawcy, społeczności lokalne, państwo),

3) w ujęciu najszerszym (systemowym) – jako system instytucji prawnych i ekonomicznych, które mają zapewnić zarówno prawidłowe i ekonomicznie efektywne funkcjonowanie spółek kapitałowych, jak i niwelowanie konfliktów interesów między osobami zaangażowanymi w spółce.

Można więc stwierdzić, że ład korporacyjny wiąże się z zarządzaniem relacjami między kadrą zarządzającą spółek, ich organami, wspólnikami i akcjonariuszami oraz innymi interesariuszami, w tym pracownikami i instytucjami stanowiącymi przepisy (regulatorami). Ład korporacyjny jest ramą wyznaczającą cele spółki (wynikające z jej strategii), środki ich realizacji oraz narzędzia umożliwiające ich monitorowanie.

Zasady ładu korporacyjnego różnią się w zależności od branży i specyfiki danego podmiotu. Można jednak wskazać pewne ogólne, uniwersalne reguły dotyczące każdej jednostki, a mianowicie: transparentność i jawność, odpowiedzialność zarządu, ochrona praw akcjonariuszy/właścicieli, niezależność organów nadzoru, sprawiedliwe traktowanie akcjonariuszy/właścicieli, odpowiedzialność społeczna i środowiskowa, skuteczny system kontroli wewnętrznej, długo- i krótkoterminowa perspektywa działania, etyczne postępowanie oraz rzetelność sprawozdawczości finansowej.

Podstawowym celem ładu korporacyjnego jest tworzenie narzędzi wspierających: efektywne zarządzanie, skuteczny nadzór, poszanowanie praw wspólników lub akcjonariuszy, przejrzystą komunikację spółki z rynkiem. Mówiąc o celach ładu korporacyjnego, należy także wymienić właściwe motywowanie organów jednostki i kadry zarządzającej do osiągania wyznaczonych celów. Dotyczy to celów leżących w interesie zarówno jednostki, jak i jej wspólników lub udziałowców. Warto zatem zwrócić uwagę na to, by nadzór i obowiązujące procedury ułatwiały śledzenie realizacji działań gospodarczych danej jednostki. Powinny one również sprzyjać efektywnemu wykorzystaniu zasobów tego podmiotu.

[2] Tytuł standardu G1 w oficjalnym tłumaczeniu brzmi „Prowadzenie działalności gospodarczej”, por. rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. (DzUrz UE seria L z 22.12.2023 r.). W artykule przyjęto inne polskie tłumaczenie nazwy tego standardu oraz niektórych wymaganych w jego ramach ujawnień, bo – zdaniem autora – lepiej oddają one angielski oryginał i zawartość standardów.

Kwestii ładu korporacyjnego (G – governance) jest poświęcony standard ESRS G1 Postępowanie w biznesie (business conduct[2]).

Cel standardu

Celem ESRS G1 jest przedstawienie wymaganych ujawnień nt. strategii jednostki, a także procesów i procedur określających zasady postępowania oraz praktyki biznesowe jednostki. Standard wymaga też ujawniania osiąganych przez jednostkę efektów w tym zakresie.

Przedmiotem standardu są w szczególności:

- etyka biznesu i kultura korporacyjna, w tym przeciwdziałanie korupcji i łapówkarstwu (przekupstwu), ochrona sygnalistów i dobrostanu zwierząt,

- zarządzanie i jakość relacji z dostawcami, w tym praktyki płatnicze, zwłaszcza w odniesieniu do opóźnień z płatnościami na rzecz małych i średnich przedsiębiorstw (MŚP),

- działalność i zobowiązania jednostki związane z wywieraniem wpływu politycznego, w tym działalność lobbingowa.

Ujawnienia jednostki o jej deklarowanym i rzeczywistym postępowaniu w prowadzeniu biznesu mają pomagać w ocenie, czy działa ona w sposób odpowiedzialny i przejrzysty oraz czy stosuje właściwe praktyki biznesowe i efektywnie zarządza zasobami.

Informacje raportowane zgodnie z ESRS G1 umożliwiają też inwestorom ocenę, czy podmiot raportujący jest w stanie zapewnić stabilne i długoterminowe zyski, a także czy jest zdolny do zarządzania różnymi rodzajami ryzyka i stawiania sobie wyzwań. Z kolei po stronie jednostki informacje o praktykach biznesowych mogą pomagać w budowaniu i utrzymywaniu dobrej reputacji i zaufania oraz w utrzymywaniu wysokich standardów etycznych. Umożliwiają też identyfikację ryzyka związanego z określonym postępowaniem w prowadzeniu biznesu oraz zarządzanie nim.

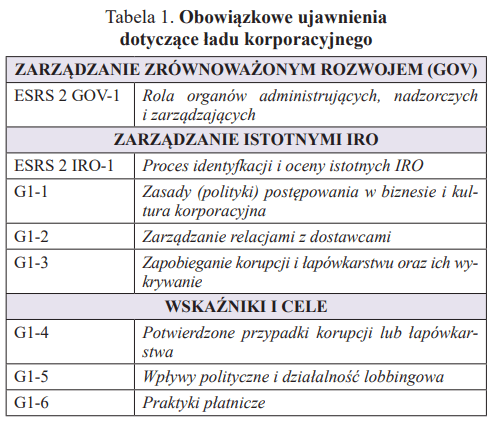

Obowiązkowe ujawnienia według ESRS G1 zawiera poniższa tabela.

Zarządzanie zrównoważonym rozwojem – rola organów zarządczych

[3] Dla przypomnienia – zgodnie z definicją standardów ESRS – przez „organy administracyjne, zarządzające i nadzorcze” rozumie się organy zarządzające dysponujące najszerszymi uprawnieniami w zakresie podejmowania decyzji w jednostce. Jeżeli w strukturze zarządzania nie ma żadnych członków organu administrującego, zarządzającego ani nadzorczego jednostki, należy uwzględnić jej dyrektora generalnego oraz zastępcę dyrektora generalnego, o ile takie stanowisko istnieje.

W ramach ujawnienia ESRS 2 GOV-1 należy przedstawić informacje nt. roli organów zarządczych (tj. administracyjnych, zarządzających i nadzorczych)[3] w nadzorowaniu i zarządzaniu postępowaniem jednostki w biznesie (jej praktykami biznesowymi). Jednostka ma także opisać kompetencje (wiedzę ekspercką, umiejętności i doświadczenie) organów zarządczych w zakresie praktyk biznesowych będących przedmiotem zainteresowania tego standardu.

Zarządzanie istotnymi IRO związanymi z ładem korporacyjnym

W ujawnieniu ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO jednostka opisuje przeprowadzony proces identyfikacji i oceny wpływów, ryzyk i szans związanych z jej zasadami postępowania w biznesie (jej praktykami biznesowymi). Powinna ujawnić wszystkie ważne kryteria stosowane w ramach tego procesu, z uwzględnieniem miejsca prowadzenia działalności (lokalizacji), rodzaju działalności, branży (sektora) oraz struktury przeprowadzanych transakcji biznesowych.

W ramach G1-1 Zasady (polityki) postępowania w biznesie i kultura korporacyjna jednostka opisuje wdrożone polityki dotyczące jej postępowania w prowadzeniu biznesu, a także przedstawia, w jaki sposób promuje swoją kulturę korporacyjną.

Zgodnie z definicją standardów ESRS kultura korporacyjna wyraża cele w formie wartości i przekonań. Służy wyznaczaniu kierunku działań jednostki w drodze wspólnych założeń i norm grupowych, takich jak wartości lub deklaracje misji bądź kodeks postępowania.

Jednostka ma przedstawić sposób, w jaki ustanawia, rozwija, promuje i ocenia kulturę korporacyjną. Określając ujawniane przez siebie informacje, może wziąć pod uwagę następujące zagadnienia:

- aspekty objęte kulturą korporacyjną, które są uwzględniane i omawiane przez organy zarządcze, oraz częstotliwość, z jaką się to odbywa,

- główne tematy, które są promowane i przekazywane w ramach kultury korporacyjnej,

- sposób, w jaki członkowie organów zarządczych jednostki propagują kulturę korporacyjną,

- stosowane zachęty lub narzędzia dla pracowników jednostki ukierunkowane na wspieranie i propagowanie jej kultury korporacyjnej.

Raportując informacje dotyczące postępowania w biznesie, jednostka powinna przedstawić:

- opis mechanizmów identyfikacji, zgłaszania i badania obaw związanych z zachowaniem niezgodnym z prawem lub sprzecznym z kodeksem postępowania bądź z podobnymi przepisami wewnętrznymi, a także wskazać, czy dopuszcza się zgłoszenia od wewnętrznych lub zewnętrznych interesariuszy,

- w jaki sposób chroni sygnalistów,

- jeżeli nie ma polityki dotyczącej przeciwdziałania korupcji lub łapówkarstwu czy polityki ochrony sygnalistów – informacje o tym fakcie, a także o planie wdrożenia takich polityk i harmonogramie ich wdrożenia,

- procedury podejmowania działań następczych w związku ze zgłoszeniami sygnalistów, procedury szybkiego, niezależnego i obiektywnego badania incydentów związanych z postępowaniem w biznesie, w tym z korupcją i łapówkarstwem,

- czy ma politykę w zakresie dobrostanu zwierząt – a jeśli tak, to jej zastosowanie do zakresu działalności,

- swoją politykę w zakresie prowadzenia szkoleń wewnątrz organizacji nt. postępowania w biznesie, a także wskazać grupę docelową, częstotliwość szkoleń i szczegółowość ujęcia tematu,

- funkcje najbardziej zagrożone korupcją i łapówkarstwem.

Sygnaliści i ich ochrona to kwestie, które wymagają dodatkowego rozwinięcia. „Sygnalista” to osoba, która informuje o wszelkich przejawach nieprawidłowości (malwersacje, akty korupcji, naruszenia przepisów itp.) zachodzących w danej organizacji, nie ponosząc negatywnych konsekwencji prawnych i nie będąc z tego tytułu nękaną (mobbing). Sygnalista nie powinien mieć problemów w swoim środowisku pracy, doznawać prześladowania i poniżania przez zwierzchników i współpracowników.

Jednostka ma opisać, w jaki sposób chroni sygnalistów, w tym przedstawić:

- szczegółowe informacje nt. ustanowienia wewnętrznych kanałów zgłaszania nieprawidłowości (m.in. czy przekazuje informacje pracownikom i zapewnia im szkolenia), a także wyznaczania i szkolenia pracowników przyjmujących zgłoszenia,

- środki mające na celu ochronę własnych pracowników-sygnalistów przed działaniami odwetowymi.

W ramach G1-2 Zarządzanie relacjami z dostawcami jednostka ujawnia informacje nt. swoich polityk i praktyk związanych z zarządzaniem relacjami z dostawcami oraz ich wpływów na łańcuch dostaw. Informuje, jak zarządza procesem zakupowym, w tym uczciwym postępowaniem wobec dostawców. Opisuje swoje polityki, mające na celu zapobieganie opóźnieniom w płatnościach, w szczególności na rzecz MŚP. Przedstawia:

- podejście do relacji z dostawcami, biorąc pod uwagę ryzyka związane ze swoim łańcuchem dostaw, oraz wpływy na zrównoważony rozwój (ZR) przedsiębiorstwa,

- czy i w jaki sposób uwzględnia kryteria społeczne i środowiskowe przy wyborze dostawców.

Raportowanie może obejmować:

- szkolenie pracowników jednostki odpowiedzialnych za zarządzanie zaopatrzeniem/łańcuch dostaw w zakresie współpracy i dialogu z jej dostawcami, a także zachęty dla pracowników odpowiedzialnych za zarządzanie zaopatrzeniem, w tym czy odnoszą się one do czynników związanych z ceną, jakością lub ZR,

- monitorowanie i ocenę efektywności społecznej i środowiskowej dostawców,

- włączanie lokalnych dostawców lub dostawców mających certyfikację do łańcucha dostaw jednostki,

- sposób, w jaki praktyki jednostki odnoszą się do dostawców podatnych na ryzyka (tj. narażonych na znaczące ryzyko gospodarcze, środowiskowe lub społeczne),

- sposób oceny wyników tych praktyk, w tym wizyt u dostawców, audytów lub badań.

Omawiając ujawnienie G1-3 Zapobieganie korupcji i łapówkarstwu oraz ich wykrywanie, warto w pierwszej kolejności wyjaśnić stosowane w standardzie pojęcia.

Łapówkarstwo (przekupstwo) to nieuczciwe nakłanianie danej osoby do działania na swoją korzyść w drodze przekazania pieniężnej lub innej zachęty.

Korupcja, czyli nadużywanie powierzonej władzy w celu uzyskania prywatnej korzyści, może być inicjowane przez osoby fizyczne lub organizacje. Obejmuje drobne gratyfikacje, oszustwa, wymuszenie, zmowę i pranie pieniędzy. Dotyczy także oferowania lub otrzymywania prezentów (bezpłatnych świadczeń rzeczowych bądź pieniężnych), pożyczek, opłat, nagród lub innych korzyści na rzecz bądź od jakiejkolwiek osoby jako zachęty do dopuszczenia się czynności nieuczciwej, nielegalnej lub stanowiącej naruszenie zaufania w zakresie prowadzenia przez jednostkę działalności.

Od jednostki wymaga się przedstawienia informacji o stosowanym systemie zapobiegania zarzutom lub incydentom związanym z korupcją bądź łapówkarstwem, ich wykrywania, badania oraz reagowania na nie, w tym o szkoleniach dotyczących tych kwestii.

Podaje ona:

- opis stosowanych procedur,

- czy osoby prowadzące dochodzenie (komitet dochodzeniowy) są odrębne od struktur zarządczych zaangażowanych w sprawę,

- procedury składania sprawozdań z wyników dochodzenia organom zarządczym, o ile takie procedury przyjęto w jednostce,

- sposób, w jaki komunikuje swoją politykę osobom, dla których jest ona istotna, aby zapewnić jej dostępność oraz zrozumienie przez te osoby jej konsekwencji.

Jeżeli jednostka nie ma takich procedur, ujawnia ten fakt oraz, w stosownych przypadkach, informuje o planach ich przyjęcia. Ponadto podaje informacje nt. szkoleń:

- charakter, zakres i szczegółowość programów szkoleniowych dotyczących przeciwdziałania korupcji i łapówkarstwu, proponowanych lub wymaganych przez jednostkę,

- odsetek osób pełniących funkcje narażone na ryzyko, objętych programami szkoleniowymi,

- zakres szkoleń zapewnianych członkom organów zarządczych.

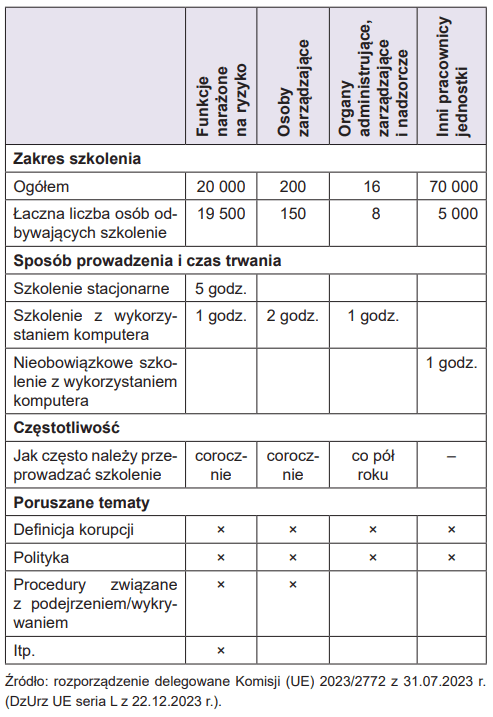

Ujawnienie dotyczące szkoleń w zakresie przeciwdziałania korupcji i łapówkarstwu

W roku obrotowym 2024 jednostka ALFA przeprowadziła szkolenia w zakresie swojej strategii dla pracowników narażonych na ryzyko. Dla takich pracowników szkolenie jest obowiązkowe, ale ALFA udostępniła również nieobowiązkowe szkolenie dla innych swoich pracowników. Szczegółowe informacje dotyczące szkolenia w ciągu roku przedstawia tabela.

Wskaźniki i cele

W ramach G1-4 Potwierdzone przypadki korupcji lub łapówkarstwa jednostka przekazuje szczegółowe informacje o takich przypadkach w okresie sprawozdawczym. Pozwala to na ocenę jej przejrzystości i odpowiedzialności w działaniach, co może być szczególnie przydatnew razie silnych powiązań biznesowych z instytucjami publicznymi. Potwierdzone przypadki korupcji lub łapówkarstwa negatywnie wpływają na reputację i wizerunek jednostki, dlatego powinno to dodatkowo zachęcać ją do postępowania w biznesie zgodnie z obowiązującymi przepisami i standardami etycznymi lub przynajmniej do podejmowania działań zapobiegających powtarzaniu się nieetycznego zachowania.

Potwierdzony przypadek korupcji lub łapówkarstwa to incydent, który jest uznany za udowodniony. Nie uwzględnia się incydentów, które na zakończenie okresu sprawozdawczego nadal są przedmiotem dochodzenia. O uznaniu incydentu za udowodniony decyduje pracownik jednostki ds. zgodności z przepisami (compliance officer), osoba pełniąca podobną funkcję albo podobny organ (nie jest wymagane potwierdzenie tego przez sąd).

Jednostka obowiązkowo ujawnia:

- liczbę wyroków skazujących i kwoty grzywien za naruszenie przepisów antykorupcyjnych i w sprawie zwalczania łapówkarstwa,

- wszelkie działania w celu zaradzenia naruszeniom procedur i norm w zakresie przeciwdziałania korupcji i łapówkarstwu.

Ponadto jednostka może ujawniać:

- liczbę i charakter potwierdzonych incydentów związanych z korupcją lub łapówkarstwem,

- liczbę potwierdzonych incydentów, które skutkowały zwolnieniem lub ukaraniem pracowników w związku z korupcją bądź łapówkarstwem,

- liczbę potwierdzonych incydentów dotyczących umów z partnerami biznesowymi, które rozwiązano lub których nie przedłużono z powodu naruszeń związanych z korupcją bądź łapówkarstwem,

- szczegółowe informacje nt. publicznych spraw sądowych dotyczących korupcji lub łapówkarstwa, wniesionych przeciwko jednostce i jej pracownikom w okresie sprawozdawczym, oraz wyników takich spraw (w tym wszczętych w poprzednich latach, gdy wynik ustalono dopiero w bieżącym okresie sprawozdawczym).

Incydenty z udziałem uczestników łańcucha wartości jednostki podlegają raportowaniu tylko wówczas, gdy jednostka lub jej pracownicy są w nie bezpośrednio zaangażowani.

W G1-5 Wpływy polityczne i działalność lobbingowa jednostka przedstawia informacje nt. działalności i zobowiązań związanych z wywieraniem wpływu politycznego, w tym działalności lobbingowej wiążącej się z jej istotnymi wpływami, ryzykami i szansami.

Przez działalność lobbingową rozumie się działania prowadzone z zamiarem wywarcia wpływu na formułowanie bądź wdrażanie polityki czy ustawodawstwa lub na procesy decyzyjne rządów, instytucji rządowych, organów regulacyjnych, instytucji, urzędów i agencji UE lub jej podmiotów ustanawiających standardy. Działania takie obejmują w szczególności:

- organizację spotkań, konferencji lub udział w nich,

- wkład w konsultacje publiczne, wysłuchania lub inne podobne inicjatywy (bądź udział w nich),

- organizowanie kampanii komunikacyjnych, platform, sieci i inicjatyw oddolnych,

- przygotowywanie/zlecanie przygotowania dokumentów politycznych i stanowisk, sondaży, badań, listów otwartych, prac badawczych zgodnie z działaniami objętymi zasadami dotyczącymi rejestru służącego przejrzystości.

W standardzie występuje pojęcie wkładu o charakterze politycznym, oznaczające wsparcie finansowe lub rzeczowe udzielane bezpośrednio partiom politycznym, ich wybranym przedstawicielom bądź osobom ubiegającym się o urząd polityczny. Wkłady finansowe mogą obejmować dotacje, pożyczki, sponsorowanie, zaliczki na usługi lub kupno biletów na wydarzenia związane z gromadzeniem funduszy oraz inne podobne działania. Wkłady rzeczowe mogą obejmować reklamę, korzystanie z obiektów, projektowanie i drukowanie, darowanie sprzętu, zapewnienie członkostwa w zarządzie, zatrudnienie lub działalność doradczą na rzecz wybranych polityków bądź kandydatów na urząd.

Pośredni wkład o charakterze politycznym to wkład wniesiony za pomocą organizacji pośredniczącej (lobbysta bądź organizacja charytatywna) lub wsparcia udzielanego takiej organizacji, jak ośrodek analityczny bądź organizacja gospodarcza, powiązanej z określonymi partiami lub kwestiami politycznymi bądź wspierającej je.

Od jednostki wymaga się:

- wskazania przedstawicieli odpowiedzialnych w jej organach zarządczych za nadzór nad tą działalnością (jeżeli występuje w jednostce);

- podania:

- całkowitej wartości pieniężnej wkładów finansowych lub rzeczowych o charakterze politycznym wniesionych bezpośrednio i pośrednio przez jednostkę, zagregowanej według kraju lub obszaru geograficznego, a także rodzaju odbiorcy/beneficjenta,

- sposobu szacowania wartości pieniężnej wkładów rzeczowych (jeśli dotyczy to raportującej jednostki);

- opisu głównych tematów objętych jej działalnością lobbingową oraz jej głównego stanowiska dotyczącego tych tematów (w tym wyjaśnień co do sposobu ich interakcji z istotnymi wpływami, ryzykami i szansami jednostki zidentyfikowanymi w ocenie istotności zgodnie z ESRS 2);

- jeżeli jest zarejestrowana w unijnym rejestrze służącym przejrzystości lub w równoważnym rejestrze w państwie członkowskim – nazwę takiego rejestru i swój numer identyfikacyjny w rejestrze.

Jednostka powinna również podać informacje dotyczące powołania członków organów zarządczych, którzy zajmowali porównywalne stanowisko w administracji publicznej (w tym w organach regulacyjnych) w ciągu dwóch lat poprzedzających takie powołanie w bieżącym okresie sprawozdawczym.

Ujawnienie dotyczące zaangażowania politycznego (w tym działalności lobbingowej)

W roku obrotowym 2024 jednostka ALFA była zaangażowana w działania związane z proponowanym rozporządzeniem ministerstwa, które spowodowałoby znaczące negatywne oddziaływania na model biznesowy jednostki, gdyby zostało wdrożone w proponowanej formie.

ALFA uważa, że proponowane rozporządzenie przyniesie pewne ulepszenia w systemie regulacyjnym, jednak koszty związane z jego wprowadzeniem do systemu prawnego będą dla niej wysokie. ALFA wraz z partnerami kontynuuje współpracę z organem regulacyjnym w celu zmiany projektu rozporządzenia. Ponadto udzieliła wsparcia partii politycznej ABC w kwocie 200 tys. zł.

ALFA jest zarejestrowana w europejskim rejestrze służącym przejrzystości pod numerem rejestracyjnym 12345678[5].

W ramach G1-6 Praktyki płatnicze jednostka ujawnia informacje nt. swoich praktyk płatniczych, w tym dotyczących płatności i umownych terminów płatności, ze szczególnym uwzględnieniem opóźnień w płatnościach na rzecz MŚP. Ma to pozwolić na ocenę tych praktyk oraz wzmacniać tworzenie stabilnego i uczciwego środowiska dla prowadzenia działalności gospodarczej.

[5] Rejestr służący przejrzystości UE (Transparency Register EU) to baza danych zawierająca informacje nt. organizacji, które próbują wpływać na proces wdrażania i kształtowania polityki przez instytucje UE. Pokazuje, kto reprezentuje poszczególne interesy i jakim budżetem dysponuje, umożliwiając ogółowi społeczeństwa i poszczególnym grupom interesu kontrolowanie działalności lobbingowej.

Wymagane ujawnienia obejmują:

- średni czas (liczba dni), jaki zajmuje jednostce uregulowanie faktury od dnia powstania zobowiązania umownego lub ustawowego do dnia płatności,

- opis standardowych warunków płatności jednostki (w liczbie dni, według głównych kategorii dostawców) oraz udział (%) jej płatności zgodny z tymi standardowymi warunkami,

- liczbę nierozstrzygniętych postępowań sądowych w związku z opóźnieniami w płatnościach,

- informacje uzupełniające niezbędne do oceny stosowanego systemu praktyk płatniczych, np. opis metody obliczenia średniej liczby dni regulacji zobowiązań.

Ujawnienie dotyczące praktyk płatniczych jednostki

Standardowymi warunkami płatności umownej ALFA są – w przypadku hurtowników – płatności po otrzymaniu faktury (ok. 80% rocznych faktur jednostki według wartości). Płatności za wyświadczone usługi następują w ciągu 30 dni od otrzymania faktury (ok. 5% rocznych faktur). Pozostałe faktury są regulowane w ciągu 60 dni od ich otrzymania, z wyjątkiem faktur w kraju X, które zgodnie ze standardami dotyczącymi platform handlowych reguluje się w ciągu 90 dni od ich otrzymania.

| *** |

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

Księgowych w Polsce