Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. VI) – standard społeczny S1 Zatrudnienie

Znacząca część standardów ESRS jest poświęcona społecznym kwestiom zrównoważonego rozwoju (ZR) i ich raportowaniu przez jednostkę. Wpływy jednostki na kwestie socjalne i prawa człowieka oraz ryzyka i szanse z tym związane podlegają raportowaniu w zakresie takich tematów, jak: osoby zatrudnione przez jednostkę, pracownicy znajdujący się w jej łańcuchu wartości, lokalne społeczności i otoczenie społeczne jednostki, konsumenci i użytkownicy końcowi jej produktów i towarów.

Znacząca część standardów ESRS jest poświęcona społecznym kwestiom zrównoważonego rozwoju (ZR) i ich raportowaniu przez jednostkę. Wpływy jednostki na kwestie socjalne i prawa człowieka oraz ryzyka i szanse z tym związane podlegają raportowaniu w zakresie takich tematów, jak: osoby zatrudnione przez jednostkę, pracownicy znajdujący się w jej łańcuchu wartości, lokalne społeczności i otoczenie społeczne jednostki, konsumenci i użytkownicy końcowi jej produktów i towarów.

Istota i cele społecznych standardów ESRS

[1] Tytuły standardów S1 i S3 w oficjalnym tłumaczeniu brzmią: „Właśni pracownicy” oraz „Dotknięte społeczności”, por. rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. (DzUrz UE seria L z 22.12.2023 r.). W artykule przyjęto inne polskie tłumaczenie nazw tych standardów oraz niektórych wymaganych w ich ramach ujawnień, bo – zdaniem autora – lepiej oddają one angielski oryginał i zawartość standardów.

Społeczna odpowiedzialność przedsiębiorstw to koncepcja wymagająca uwzględniania przez nie interesów społecznych i praw człowieka, w kontekście relacji z kluczowymi społecznymi interesariuszami. Społeczne kwestie ZR są poruszane w czterech standardach[1]:

- ESRS S1 Zatrudnienie (Own workforce),

- ESRS S2 Pracownicy w łańcuchu wartości (Workers in the value chain),

- ESRS S3 Lokalne społeczności i otoczenie społeczne (Affected communities),

- ESRS S4 Konsumenci i użytkownicy końcowi (Consumers and end-users).

Celem społecznych standardów ESRS jest określenie wymaganych ujawnień, które umożliwią użytkownikom oświadczenia o ZR zrozumienie istotnych wpływów jednostki na poruszane w tych standardach tematy oraz powiązanych z nimi istotnych ryzyk i szans. W szczególności jednostka ma przedstawić:

- sposób, w jaki wpływa na społeczne kwestie ZR (istotne pozytywne i negatywne, rzeczywiste lub potencjalne wpływy),

- wszelkie działania (i ich wyniki) podjęte w celu zapobiegania negatywnym wpływom, ich łagodzenia bądź usunięcia, a także uwzględnienia ryzyk i szans,

- charakter, rodzaj oraz zakres istotnych ryzyk i szans, wynikających z jej wpływów i zależności związanych ze społecznymi kwestiami ZR, sposób zarządzania tymi wpływami i zależnościami,

- skutki finansowe dla niej – w perspektywie krótko-, średnio- i długoterminowej – istotnych ryzyk i szans wynikających z wpływów i zależności związanych ze społecznymi kwestiami ZR.

W ramach każdego z czterech standardów społecznych jednostka, odpowiadając na wymogi ESRS 2 SBM-2, ujawnia, jak interesy, poglądy i prawa osób należących do ww. kluczowych grup społecznych interesariuszy, w tym poszanowanie praw człowieka, wpływają na jej strategię i model biznesowy. Dlatego powinna ujawniać:

- czy i w jaki sposób jej rzeczywiste i potencjalne wpływy na ww. kluczowe grupy interesariuszy:

- wynikają z jej strategii i modelu biznesowego lub są z nimi powiązane,

- są uwzględniane w strategii i modelu biznesowym oraz przyczyniają się do ich dostosowywania do zachodzących zmian;

- związek między istotnymi ryzykami i szansami wynikającymi z wpływów i zależności wiążących się ze społecznymi kwestiami ZR oraz strategią i modelem biznesowym jednostki.

Wymogi sprawozdawcze według ESRS S1

Standard wymaga opisania przez jednostkę jej istotnych wpływów na własnych pracowników oraz powiązanych z tymi wpływami istotnych ryzyk i szans. Przez „własnych pracowników jednostki” rozumie się zarówno osoby pozostające z nią w stosunku pracy (pracownicy), jak i niebędące pracownikami, które zawarły z jednostką umowy cywilnoprawne dotyczące świadczenia pracy (osoby samozatrudnione), a także osoby zaangażowane przez podmioty trzecie prowadzące działalność związaną z zatrudnieniem (pracownicy agencyjni).

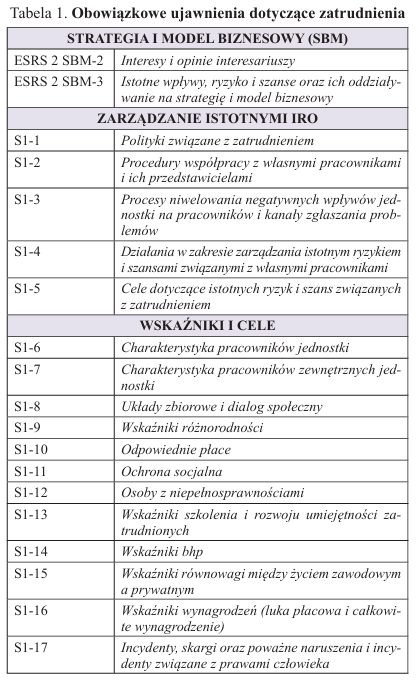

Jednostka ujawnia informacje, które umożliwią zrozumienie jej oddziaływań na własnych pracowników oraz zarządzanie tymi oddziaływaniami w odniesieniu do kwestii społecznych i praw pracowniczych. Obowiązkowe ujawnienia według ESRS S1 zawiera poniższa tabela.

Strategia i model biznesowy

Wpływy na własnych pracowników jednostki mogą mieć źródło w jej strategii lub modelu biznesowym. Mogą się odnosić do:

- oferowanej przez jednostkę wartości (np. dostarczanie produktów lub świadczenie usług po najniższych kosztach bądź szybka dostawa w sposób, który wywiera presję na prawa pracownicze w ramach jej własnej działalności),

- struktury kosztów i modelu przychodów jednostki (np. przeniesienie ryzyk związanych z zapasami na dostawców, co przekłada się na prawa pracownicze osób, które dla nich pracują).

Wpływy te mogą również prowadzić do istotnych ryzyk lub szans dla jednostki. Ryzyko pojawia się np. gdy niektóre zatrudnione osoby są narażone na pracę przymusową, a jednostka dostarcza produkty do państw dopuszczających konfiskatę towarów przywożonych, co do których istnieje podejrzenie, że zostały wytworzone z wykorzystaniem pracy przymusowej. Przykładem szans może być tworzenie miejsc pracy i podnoszenie kwalifikacji osób zatrudnionych w ramach „sprawiedliwej transformacji”.

Istotne ryzyka mogą też wynikać z zależności jednostki od jej własnych pracowników, powodującej, że zdarzenia o niskim prawdopodobieństwie wystąpienia, ale o dużym oddziaływaniu wywołują skutki finansowe (np. pandemia prowadząca do poważnych skutków zdrowotnych wśród pracowników i tym samym poważnych zakłóceń produkcji i dystrybucji; niedobór pracowników z odpowiednimi umiejętnościami; decyzje polityczne bądź przepisy wpływające na działalność jednostki i na jej pracowników).

Jednostka ujawnia następujące informacje:

- krótki opis rodzajów pracowników, osób samozatrudnionych i pracowników agencyjnych, na których oddziałuje w istotny sposób,

- w odniesieniu do istotnych negatywnych wpływów – czy są one powszechne lub systemowe w kontekście, w którym jednostka prowadzi działalność (np. praca dzieci, praca przymusowa bądź obowiązkowa w określonych krajach lub regionach spoza UE), czy dotyczą indywidualnych przypadków (np. wypadek przy pracy, wyciek ropy naftowej),

- w odniesieniu do istotnych pozytywnych wpływów – krótki opis działań, które je wywierają, opis osób należących do grona własnych pracowników, na których działalność jednostki ma lub może mieć pozytywny wpływ,

- informacje nt. istotnych ryzyk i szans dla jednostki, wynikających z jej wpływów i zależności związanych z własnymi pracownikami,

- informacje nt. wszelkich istotnych wpływów na własnych pracowników, które mogą wynikać z planów transformacji mających na celu zmniejszenie negatywnych oddziaływań na środowisko oraz zwiększenie ekologicznego i neutralnego dla klimatu charakteru jej działalności,

- wykaz rodzajów działalności narażonych na znaczące ryzyko wystąpienia pracy przymusowej lub pracy obowiązkowej, z podziałem na: rodzaj działalności lub państwa bądź obszary geograficzne, w których się ona odbywa,

- wykaz rodzajów działalności narażonych na znaczące ryzyko wystąpienia przypadków pracy dzieci (z podziałem jak wyżej).

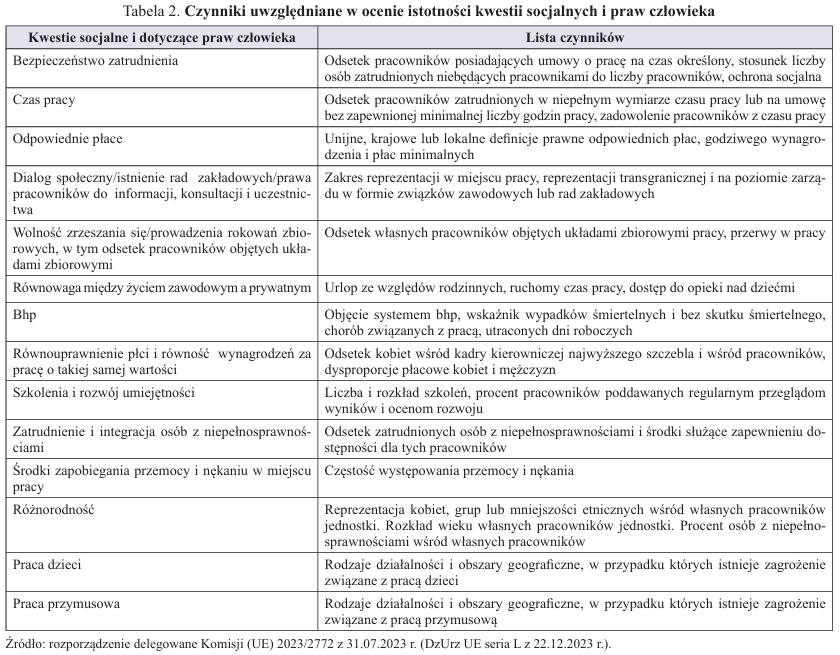

Jednostka, przeprowadzając ocenę istotności kwestii socjalnych i praw człowieka, musi wziąć pod uwagę określone czynniki z nimi związane. Listę obowiązkowych czynników przedstawia tabela 2. Jednostka może również uwzględnić inne czynniki.

Zarządzanie istotnymi IRO związanymi z zatrudnieniem

Celem ujawnienia S1-1 Polityki związane z zatrudnieniem jest zapewnienie wiedzy o politykach jednostki nakierowanych na identyfikację, ocenę i zarządzanie, i/lub łagodzenie istotnego wpływu na jej pracowników. Jednostka opisuje swoje polityki dotyczące istotnego wpływu, ryzyk i szans w odniesieniu do pracowników, także obejmujące zobowiązania w zakresie praw człowieka, w tym polityki:

- zapobiegania wypadkom przy pracy,

- przeciwdziałania dyskryminacji (ze względu na pochodzenie, kolor skóry, płeć, orientację seksualną, niepełnosprawność, wiek, religię, poglądy polityczne oraz wszelkie inne formy dyskryminacji objęte regulacjami UE i prawem krajowym).

Oczekiwane jest oświadczenie o zgodności z zasadami: „Wytycznych ONZ dotyczących biznesu i praw człowieka”, „Wytycznych OECD dla przedsiębiorstw wielonarodowych” oraz „Deklaracji Międzynarodowej Organizacji Pracy dotyczącej podstawowych praw pracowników”.

Ujawnienie S1-2 Procedury współpracy z własnymi pracownikami i ich przedstawicielami ma na celu opisanie procesu angażowania pracowników w kwestie związane z oddziaływaniem na nich zmian wprowadzanych w jednostce (np. ograniczeniami emisji CO2 oraz przechodzeniem na bardziej ekologiczne i neutralne dla klimatu działania). Jednostka informuje również, w jaki sposób w procesach decyzyjnych uwzględnia opinie pracowników (w tym szczególnie narażonych na skutki zmian), m.in.:

- wyjaśnia, czy współpracuje bezpośrednio z pracownikami lub ich przedstawicielami,

- opisuje etap/etapy współpracy, jej rodzaje i częstotliwość,

- wskazuje funkcję i najwyższe stanowisko zajmowane przez osobę odpowiedzialną za zapewnienie, by współpraca trwała i jej wyniki były brane pod uwagę,

- przedstawia, jak ocenia skuteczność współpracy z pracownikami (w tym wszelkie porozumienia lub inne rezultaty tej współpracy).

Jednostka może podać przykłady z okresu sprawozdawczego, aby zilustrować, jak opinie pracowników i ich przedstawicieli wpłynęły na jej decyzje lub działania. Uwzględnia przy tym:

- rodzaj zaangażowania (np. informowanie, konsultacje, uczestnictwo) i częstotliwość (np. stałe, kwartalne, roczne),

- w jaki sposób informacje zwrotne są rejestrowane i brane pod uwagę przy podejmowaniu decyzji oraz jak pracownicy są informowani o wpływie przekazywanych informacji na podejmowane decyzje,

- czy współpraca odbywa się na szczeblu organizacji, czy niższym, np. na poziomie lokalizacji lub projektu (i sposób przepływu informacji do centrali),

- jakie zasoby (np. finansowe, ludzkie) przeznaczono na zaangażowanie pracowników do współpracy,

- w jaki sposób jednostka współpracuje z pracownikami i ich przedstawicielami w obszarze wpływu na pracowników redukcji emisji CO2 oraz przejścia na bardziej ekologiczną i neutralną dla klimatu działalność.

W S1-3 Procesy niwelowania negatywnych wpływów jednostki na pracowników i kanały zgłaszania problemów jednostka opisuje sposoby łagodzenia negatywnych dla pracowników konsekwencji zmian w jej funkcjonowaniu. Wskazuje dostępne kanały (formalne środki) zgłaszania problemów przez pracowników oraz procedury ich rozwiązywania. Ujawnia, czy:

- ma polityki dotyczące ochrony osób zgłaszających problemy przed działaniami odwetowymi,

- traktuje skargi w sposób poufny i z poszanowaniem prawa do prywatności i ochrony danych,

- pozwala pracownikom na anonimowe składanie skarg (np. przez reprezentanta).

Opisując skuteczność kanałów zgłaszania problemów przez pracowników i ich przedstawicieli, jednostka może się kierować kryteriami skuteczności pozasądowych mechanizmów rozpatrywania skarg, zawartymi w „Wytycznych ONZ dotyczących biznesu i praw człowieka”. Wymaga to odpowiedzi na następujące pytania:

1. Czy kanały zgłaszania problemów zapewniają uczciwe działania i budowanie zaufania wśród interesariuszy?

2. Czy interesariusze wiedzą o istnieniu kanałów i mają do nich dostęp?

3. Czy kanały te zapewniają:

- jasne i znane procedury wraz z orientacyjnymi ramami czasowymi,

- odpowiedni dostęp do źródeł informacji, porad i fachowej wiedzy,

- przejrzystość, dostarczając wystarczających informacji zarówno skarżącym, jak i – w stosownych przypadkach – na potrzeby realizacji interesu publicznego?

4. Czy wyniki osiągnięte za pośrednictwem kanałów są zgodne z uznawanymi na arenie międzynarodowej prawami człowieka?

5. Czy jednostka wyciąga odpowiednie wnioski z funkcjonowania kanałów oraz podejmuje ciągłe działania w celu ich usprawnienia i zapobiegania przyszłym wpływom?

6. Czy jednostka koncentruje się na dialogu ze skarżącymi jako środku służącym osiągnięciu uzgodnionych rozwiązań, a nie stara się jednostronnie określić wynik?

Celem ujawnienia S1-4 Działania w zakresie zarządzania istotnym ryzykiem i szansami związanymi z własnymi pracownikami jest:

- opisanie wszelkich działań i inicjatyw nakierowanych na zapobieganie istotnym negatywnym wpływom na pracowników, ich łagodzenie i niwelowanie lub osiągnięcie istotnego pozytywnego wpływu,

- umożliwienie zrozumienia sposobu uwzględniania przez jednostkę istotnych ryzyk i wykorzystania istotnych szans dotyczących własnych pracowników.

Jednostka podaje rodzaj planowanych lub już prowadzonych działań w celu ograniczenia istotnych ryzyk i wykorzystania szans.

W S1-5 Cele dotyczące istotnych ryzyk i szans związanych z zatrudnieniem jednostka ujawnia – określone w czasie (krótko-, średnio- lub długoterminowe) i zorientowane na wyniki – cele w zakresie minimalizowania ryzyk i wykorzystywania szans w obszarze zatrudnienia. Ujawniając informacje nt. celów, może zaprezentować:

- co planuje osiągnąć, wpływając na określoną liczbę własnych pracowników,

- stabilność tych celów pod kątem definicji i metod, tak aby umożliwić ich porównywalność w dłuższym okresie,

- normy lub zobowiązania, na których opierają się cele (np. kodeksy postępowania, strategie dotyczące źródeł zaopatrzenia, globalne ramy, kodeksy branżowe).

Jednostka może również rozróżnić cele krótko-, średnio- i długoterminowe dotyczące tego samego zobowiązania. Przykładowo może założyć długoterminowy cel, by do 2030 r. zmniejszyć o 80% incydenty w zakresie zdrowia i bezpieczeństwa, które wpływają na jej kierowców realizujących dostawy, oraz krótkoterminowy cel, by do 2025 r. zmniejszyć liczbę nadgodzin kierowców o 10%, przy jednoczesnym utrzymaniu ich zarobków.

Wskaźniki i cele dotyczące pracowników

Kwestie społeczne i praw pracowniczych poruszane w ESRS S1 można przyporządkować do czterech obszarów:

- charakterystyka pracowników jednostki i pracowników zewnętrznych (S1-6, S1-7),

- warunki zatrudnienia (S1-8, S1-10, S1-11, S1-14, S1-15),

- równe traktowanie i równe szanse dla wszystkich

- (S1-9, S1-12, S1-13, S1-16),

- pozostałe kwestie związane z zatrudnieniem (S1-17).

W ujawnieniu S1-6 Charakterystyka pracowników jednostki opisuje ona główne cechy własnych pracowników, w tym m.in.:

[2] Podział według kraju musi nastąpić, jeśli jednostka zatrudnia co najmniej 50 pracowników.

- ich całkowitą liczbę z podziałem według płci i kraju[2],

- liczbę zatrudnionych na stałe osób lub pracowników w przeliczeniu na pełne etaty, z podziałem według płci i regionu,

- liczbę pracowników tymczasowych z podziałem według płci i regionu,

- liczbę pracowników pracujących w pełnym albo niepełnym wymiarze czasu pracy z podziałem według płci i regionu,

- łączną liczbę i wskaźnik rotacji pracowników w okresie sprawozdawczym w przeliczeniu na pełne etaty.

W ramach S1-7 Charakterystyka pracowników zewnętrznych jednostki opisuje ona główne cechy osób świadczących dla niej pracę w ramach innych form zatrudnienia, tj.:

- samozatrudnionych – np. zatrudnieni przez jednostkę do wykonania pracy: która w innym przypadku byłaby wykonywana przez pracownika, w przestrzeni publicznej (np. na ulicy), bezpośrednio w miejscu pracy klienta,

- pracowników agencyjnych wykonujących pracę pod kierownictwem – np. osoby, które wykonują tę samą pracę, co pracownicy, zastępujące pracowników czasowo nieobecnych z powodu choroby, urlopu lub ze względów rodzinnych; osoby, które wykonują stałą pracę w tej samej lokalizacji, co pracownicy; pracownicy oddelegowani tymczasowo z innego państwa członkowskiego do pracy na rzecz jednostki (pracownicy delegowani).

Jednostka raportuje następujące dane nt. własnych pracowników zewnętrznych:

- całkowita liczba takich pracowników,

- wyjaśnienie metod i założeń stosowanych przy zestawianiu danych, w tym informację, czy liczba osób niebędących pracownikami jest zgłaszana jako: liczba zatrudnionych, ekwiwalent pełnego czasu pracy (po przeliczeniu na pełne etaty), na koniec okresu sprawozdawczego – jako średnia z całego okresu sprawozdawczego, lub przy zastosowaniu innej metody,

- informacje niezbędne do uzyskania wiedzy nt. przedstawionych danych (np. znaczące wahania liczby pracowników zewnętrznych).

Warunki zatrudnienia

W ramach S1-8 Układy zbiorowe i dialog społeczny jednostka podaje, w jakim zakresie układy zbiorowe pracy określają lub wpływają na warunki pracy i zatrudnienia pracowników (w tym procent ogółu pracowników objętych układami) oraz w jakim stopniu pracownicy w EOG są objęci dialogiem społecznym na szczeblach zakładowym i europejskim (odsetek pracowników zatrudnionych w zakładach, w których pracownicy są reprezentowani przez swoich przedstawicieli na poziomie zakładu).

W S1-10 Odpowiednie płace należy ujawnić, czy wszyscy pracownicy jednostki otrzymują odpowiednie wynagrodzenie, zgodne z wartościami referencyjnymi (np. płaca minimalna na szczeblu krajowym). Jeżeli nie wszyscy, trzeba wskazać kraje i odsetek pracowników z poziomem wynagrodzeń poniżej punktu odniesienia.

W S1-11 Ochrona socjalna jednostka podaje, czy jej pracownicy są objęci ochroną socjalną na wypadek utraty dochodów z powodu poważnych zdarzeń życiowych (choroba, wypadek przy pracy i nabyta w jego wyniku niepełnosprawność, bezrobocie, urlop rodzicielski, emerytura). Jeśli nie wszyscy są objęci taką ochroną, wskazuje, w których krajach jej nie ma.

W ramach S1-14 Wskaźniki bhp jednostka prezentuje informacje, w jakim zakresie pracownicy są objęci systemem zarządzania bhp, a także o incydentach skutkujących obrażeniami ciała, złym stanem zdrowia i ofiarami śmiertelnymi wśród pracowników:

- odsetek pracowników objętych systemem zarządzania bhp opartym na wymogach prawnych, uznanych normach bądź wytycznych,

- liczba ofiar śmiertelnych będących wynikiem urazów w pracy i złego stanu zdrowia związanego z pracą,

- liczba i wskaźnik podlegających zgłoszeniu wypadków przy pracy,

- liczba podlegających zgłoszeniu przypadków złego stanu zdrowia związanego z pracą (z uwzględnieniem ograniczeń prawnych dotyczących gromadzenia danych),

- liczba dni straconych z powodu urazów i ofiar śmiertelnych będących wynikiem wypadków przy pracy, a także złego stanu zdrowia związanego z pracą i ofiar śmiertelnych tym spowodowanych.

W ujawnieniu S1-15 Wskaźniki równowagi między życiem zawodowym a prywatnym jednostka podaje, w jakim zakresie pracownicy są uprawnieni do urlopu rodzinnego (macierzyńskiego, ojcowskiego, wychowawczego i opiekuńczego) i jak go wykorzystują w podziale wedlug płci. Celem jest zapewnienie wiedzy nt. uprawnień i praktyk w zakresie korzystania z ww. urlopu w sposób sprawiedliwy pod względem równouprawnienia płci, jako że jest to jeden z aspektów równowagi między życiem zawodowym a prywatnym.

Równe traktowanie i równe szanse dla wszystkich

W S1-9 Wskaźniki różnorodności jednostka ujawnia informacje nt. rozkładu płci w kadrze kierowniczej najwyższego szczebla (ujęcie liczbowe i procentowe) oraz struktury wiekowej pracowników (poniżej 30 lat, 30–50 lat, powyżej 50 lat).

Kadra kierownicza najwyższego szczebla to I i II szczebel poniżej organów administrujących i nadzorczych jednostki (chyba że w jednostce odmiennie zdefiniowano to pojęcie – wówczas może ona zastosować własną definicję, ujawniając ten fakt).

W S1-12 Osoby z niepełnosprawnościami jednostka podaje odsetek takich osób wśród własnych pracowników wraz ze wszelkimi informacjami niezbędnymi do zrozumienia danych i sposobu ich opracowania (metodyki), np. informacje o różnych definicjach prawnych osób z niepełnosprawnościami w poszczególnych krajach, w których prowadzi ona działalność.

Ujawnienie S1-13 Wskaźniki szkolenia i rozwoju umiejętności zatrudnionych informuje, w jakim zakresie jednostka zapewnia pracownikom szkolenia i rozwój umiejętności. Dane (odsetek szkolonych i średnia liczba szkoleń na pracownika) są prezentowane w podziale na kategorie pracowników (np. według szczebli lub pełnionych funkcji) oraz płeć.

Jednostka podaje też informacje o regularnych ocenach pracy (opartych na kryteriach znanych pracownikowi i jego przełożonemu, podejmowanych za wiedzą pracownika przynajmniej raz w roku), przeprowadzanych przez bezpośredniego przełożonego, współpracowników czy szersze grono pracowników.

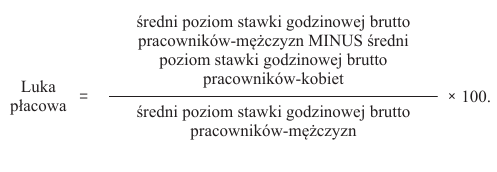

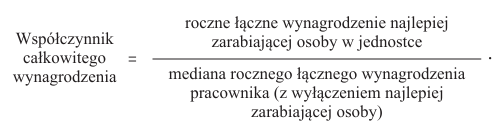

Celami obowiązkowego ujawnienia S1-16 Wskaźniki wynagrodzeń (luka płacowa i całkowite wynagrodzenie) są:

- uzyskanie wiedzy nt. dysproporcji płacowych między pracownikami płci żeńskiej i męskiej w ujęciu procentowym (luka płacowa między kobietami a mężczyznami),

- zapewnienie informacji nt. nierównego wynagradzania pracowników jednostki i sprawdzenie, czy istnieją duże dysproporcje płacowe (stosunek wynagrodzenia najlepiej zarabiającej osoby do mediany wynagrodzenia pracowników, współczynnik całkowitego wynagrodzenia).

Przygotowując informacje dotyczące luki płacowej, jednostka uwzględnia poziom wynagrodzenia brutto za godzinę wszystkich pracowników.

Obliczanie luki płacowej:

Obliczając współczynnik całkowitego wynagrodzenia, jednostka:

- bierze pod uwagę wszystkich pracowników,

- w zależności od swojej polityki wynagrodzeń uwzględnia:

- wynagrodzenie zasadnicze (gwarantowane, krótkoterminowe i niezmienne wynagrodzenie pieniężne),

- świadczenia pieniężne, będące sumą wynagrodzenia zasadniczego i dodatków pieniężnych, premii, prowizji, udziału w zyskach pieniężnych i innych form zmiennych płatności pieniężnych,

- świadczenia rzeczowe (np. samochody, prywatne ubezpieczenie zdrowotne, ubezpieczenie na życie),

- bezpośrednie wynagrodzenie, stanowiące sumę świadczeń pieniężnych, rzeczowych i całkowitej wartości godziwej wszystkich rocznych zachęt długoterminowych (np. nagród w postaci opcji na akcje, udziałów/akcji lub jednostek uczestnictwa o ograniczonej możliwości dysponowania czy uzależnionych od osiąganych wyników, udziałów/akcji fantomowych, praw do wzrostu wartości akcji, długookresowych premii pieniężnych).

Obliczanie współczynnika całkowitego wynagrodzenia:

Pozostałe kwestie związane z zatrudnieniem

W ramach S1-17 Incydenty, skargi oraz poważne naruszenia i incydenty związane z prawami człowieka jednostka podaje liczbę: incydentów i skarg związanych z pracą, poważnych naruszeń praw człowieka (np. praca przymusowa, handel ludźmi, praca dzieci), incydentów wśród pracowników, a także wszelkie grzywny, kary i odszkodowania lub sankcje nałożone na nią z tego tytułu w okresie sprawozdawczym. Ujawnienie (z uwzględnieniem przepisów dotyczących poufności) obejmuje związane z pracą przypadki: dyskryminacji ze względu na płeć, pochodzenie rasowe lub etniczne, narodowość, religię bądź światopogląd, niepełnosprawność, wiek, orientację seksualną czy inne formy dyskryminacji (w tym nękanie i molestowanie).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych