Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. II) – oświadczenie o zrównoważonym rozwoju i obowiązkowe ujawnienia przekrojowe

Europejskie Standardy Raportowania Zrównoważonego Rozwoju (ESRS) wymagają ujawnienia wszechstronnej, szczegółowej i wyczerpującej informacji o wynikach jednostki w zakresie tematów zrównoważonego rozwoju (ZR) oraz tego, jak jednostka nimi zarządza.

Standard ESRS 1 Wymogi ogólne określa, że jednostki mają publikować informacje o ZR w specjalnej części sprawozdania z działalności, tzw. oświadczeniu o zrównoważonym rozwoju (sustainability statement, dalej oświadczenie o ZR). Zawiera ono część ogólną, która ma przedstawiać ujawnienia przekrojowe, obligatoryjne dla każdej raportującej jednostki (określone szczegółowo w ESRS 2), oraz trzy kolejne, odrębne sekcje poświęcone kwestiom ESG: środowiskowym (Environmental, E), społecznym (Social, S) i ładu korporacyjnego (Governance, G).

Raportowanie ZR według standardów ESRS ma obejmować informacje z podziałem na takie obszary sprawozdawcze, jak: zarządzanie ZR (Governance, GOV), strategia i model biznesowy (Strategy, SBM), wpływy, ryzyko i szanse (Impact, risk and opportunity management, IRO) oraz wskaźniki (Measures, M) i cele (Targets, T). Ponadto jednostki muszą prezentować informacje o politykach (Policy, P) i działaniach (Action, A) dotyczących istotnych dla nich tematów (kwestii) ZR.

W częściach odnoszących się do kwestii środowiskowych, społecznych i ładu korporacyjnego jednostka musi raportować tylko takie tematy ZR, które zostały uznane za istotne dla niej w ramach procesu analizy podwójnej istotności.

[1] Treść standardów zawiera rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju (DzUrz UE L 2023/2772 z 22.12.2023 r.).

Europejskie Standardy Raportowania Zrównoważonego Rozwoju (ESRS)[1] wymagają ujawnienia wszechstronnej, szczegółowej i wyczerpującej informacji o wynikach jednostki w zakresie tematów zrównoważonego rozwoju (ZR) oraz tego, jak jednostka nimi zarządza.

Standard ESRS 1 Wymogi ogólne określa, że jednostki mają publikować informacje o ZR w specjalnej części sprawozdania z działalności, tzw. oświadczeniu o zrównoważonym rozwoju (sustainability statement, dalej oświadczenie o ZR). Zawiera ono część ogólną, która ma przedstawiać ujawnienia przekrojowe, obligatoryjne dla każdej raportującej jednostki (określone szczegółowo w ESRS 2), oraz trzy kolejne, odrębne sekcje poświęcone kwestiom ESG: środowiskowym (Environmental, E), społecznym (Social, S) i ładu korporacyjnego (Governance, G).

Raportowanie ZR według standardów ESRS ma obejmować informacje z podziałem na takie obszary sprawozdawcze, jak: zarządzanie ZR (Governance, GOV), strategia i model biznesowy (Strategy, SBM), wpływy, ryzyko i szanse (Impact, risk and opportunity management, IRO) oraz wskaźniki (Measures, M) i cele (Targets, T). Ponadto jednostki muszą prezentować informacje o politykach (Policy, P) i działaniach (Action, A) dotyczących istotnych dla nich tematów (kwestii) ZR.

W częściach odnoszących się do kwestii środowiskowych, społecznych i ładu korporacyjnego jednostka musi raportować tylko takie tematy ZR, które zostały uznane za istotne dla niej w ramach procesu analizy podwójnej istotności.

Struktura oświadczenia o ZR i sposób prezentacji wymaganych ujawnień

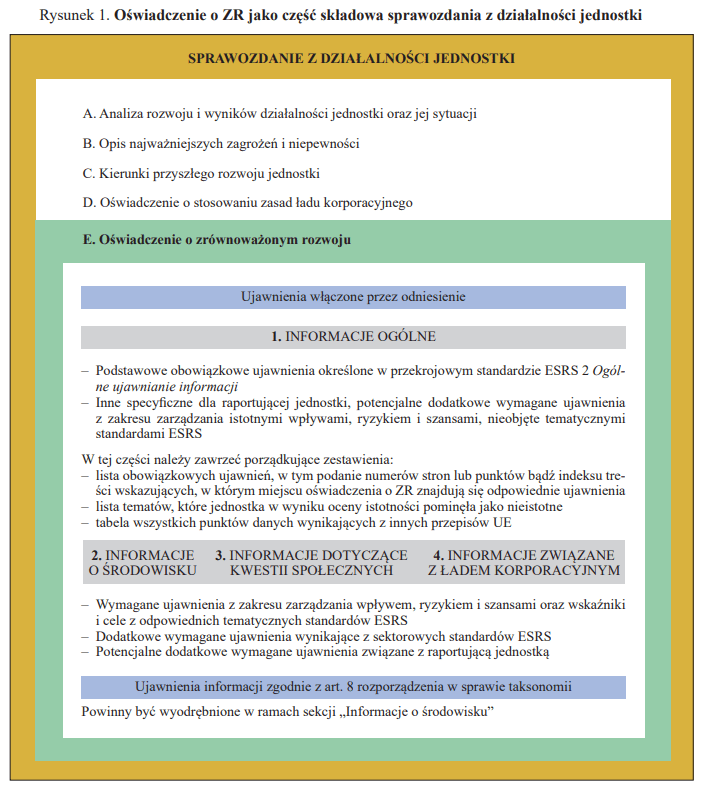

Oświadczenie o ZR ma być częścią składową sprawozdania z działalności jednostki. Według wymogów ESRS (Dodatki D i F do ESRS 1) oświadczenie o ZR musi być sporządzone w określonym porządku i składać się z 4 sekcji (patrz rysunek 1):

1) informacje ogólne,

2) informacje o środowisku,

3) informacje dotyczące kwestii społecznych,

4) informacje związane z ładem korporacyjnym.

[2] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z 18.06.2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (DzUrz UE L 198 z 22.06.2020 r.), dalej rozporządzenie w sprawie taksonomii.

Obowiązkowe ujawnienia (Disclosure Requirements, DR) wymagane przez ESRS 2 muszą być zaprezentowane w pierwszej sekcji oświadczenia o ZR „Informacje ogólne”, z wyjątkiem obowiązkowych ujawnień dotyczących istotnych wpływów, ryzyka i szans każdego z tematów (SBM-3). Ujawnienia odnoszące się do każdego tematu ZR uznanego za istotny powinny być raportowane oddzielnie, w sposób możliwy do zidentyfikowania, w ramach odpowiedniej sekcji oświadczenia o ZR. Informacje nt. raportowania taksonomii UE[2] należy wyodrębnić w sekcji „Informacje o środowisku”.

Nawet jeżeli standardy nie ujmują pewnych tematów ZR specyficznych dla danej jednostki lub ujmują je niewystarczająco dokładnie, ogólne zasady sprawozdawczości ZR według standardów ESRS wymagają, aby jednostka objęła raportem także swoiste dla niej tematy, o ile oczywiście uzna, że mają istotne znacznie.

W sekcji „Informacje ogólne” jednostka powinna ponadto sporządzić tabelę zawierającą wszystkie punkty danych wymienione w Dodatku B do ESRS 2, wskazując, gdzie można je znaleźć w jej oświadczeniu o ZR. Takie punkty danych są potrzebne uczestnikom rynku finansowego, administratorom wskaźników referencyjnych i instytucjom finansowym do ich własnych celów raportowania. Jeśli jednostka stwierdzi, że określony punkt danych nie jest istotny, powinna zamieścić adnotację „nieistotne”.

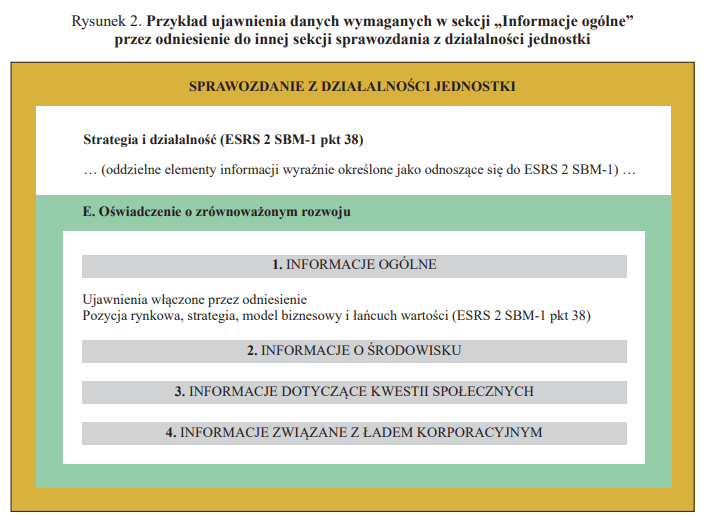

Aby uniknąć powtarzania tych samych informacji w oświadczeniu o ZR oraz w innych raportach zawierających informacje o tematach ZR, jednostka może przyjąć rozwiązanie określane jako „ujawnienia włączone przez odniesienie” (incorporation by reference). Polega ono na tym, że jednostka jedynie wskazuje w oświadczeniu o ZR, w którym innym raporcie ta informacja została przez nią ujawniona. Standard ESRS 1 wskazuje, że odniesienie może dotyczyć takich innych raportów, jak:

- inna sekcja sprawozdania z działalności jednostki,

- sprawozdanie finansowe,

- oświadczenie o stosowaniu ładu korporacyjnego,

- inne raporty wymienione w pkt 119 lit. d–f standardu ESRS 1.

Jednostka może włączać informacje przez odniesienie np. do innej części jej sprawozdania z działalności (patrz rysunek 2).

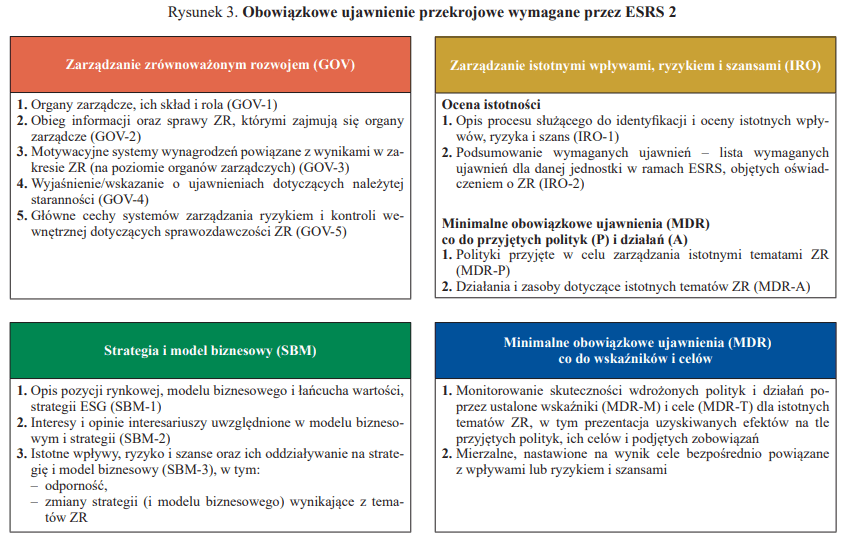

Przegląd obowiązkowych ujawnień przekrojowych według ESRS 2

W przekrojowym standardzie ESRS 2 Ogólne ujawnianie informacji określono obowiązkowe ujawnienia, które muszą prezentować wszystkie jednostki raportujące według standardów ESRS, niezależnie od sektora działalności (obejmują wszystkie sektory) oraz tematu ZR, którego dotyczą (ujawnienia przekrojowe). Ujawnienia te nie podlegają ocenie istotności i są w każdym przypadku wymagane. Dotyczą takich obszarów sprawozdawczości, jak:

- podstawy sporządzenia oświadczenia o ZR (BP),

- zarządzanie ZR (GOV),

- opis strategii i modelu biznesowego (SBM),

- zarządzanie wpływami, ryzykiem i szansami (IRO),

- opis polityk (P), planów działania (A), wskaźników (M) i celów (T).

Obszary sprawozdawczości są definiowane w ESRS 2 w następujący sposób:

- zarządzanie ZR (GOV) – procesy zarządzania, kontrole i procedury stosowane do monitorowania i nadzorowania wpływów, ryzyka i szans oraz zarządzania nimi;

- strategia i model biznesowy (SBM) – sposób interakcji między strategią i modelem biznesowym jednostki a jej istotnymi wpływami, ryzykiem i szansami;

- zarządzanie wpływami, ryzykiem i szansami (IRO) – proces (procesy), za pomocą którego (których) jednostka:

- identyfikuje wpływy, ryzyko i szanse oraz ocenia ich istotność,

- zarządza istotnymi kwestiami ZR za pośrednictwem polityk (P) i działań (A);

- wskaźniki (M) i cele (T) – reprezentują wyniki jednostki, w tym wyznaczone przez nią cele i postępy w ich osiąganiu.

Rodzaje i zakres wymaganych ujawnień w ramach poszczególnych obszarów sprawozdawczych przedstawia hasłowo rysunek 3.

Podstawa sporządzenia oświadczenia o ZR

ESRS 2 wymaga od każdej jednostki ujawnienia informacji wyjaśniającej podstawy sporządzenia oświadczenia o ZR (Basis for Preparation, BP). Należy zaprezentować:

1. Ogólną podstawę sporządzenia oświadczenia o ZR (BP-1), m.in.:

- czy ma ono postać skonsolidowaną, czy jednostkową,

- czy konsolidacja obejmuje taki sam krąg podmiotów, jak konsolidacja sprawozdawczości finansowej,

- w jakim zakresie ma ono zastosowanie do łańcucha wartości jednostki.

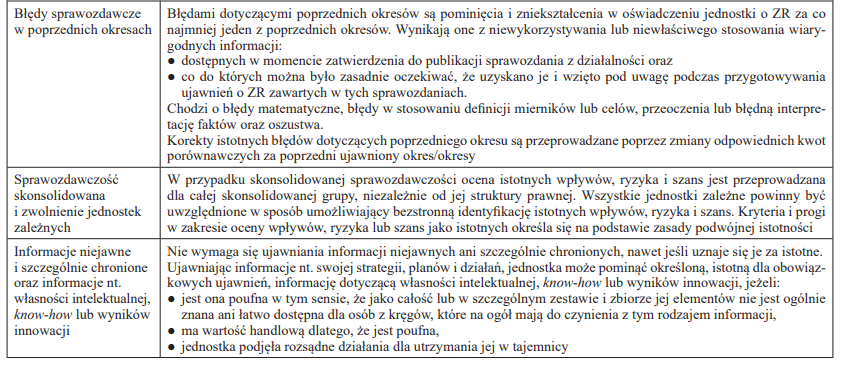

2. Informacje odnoszące się do szczególnych okoliczności (BP-2), m.in.:

- szacowanie łańcucha wartości,

- źródła oszacowań i niepewność wyników,

- zmiany w przygotowywaniu lub prezentacji informacji o ZR,

- błędy sprawozdawcze w poprzednich okresach.

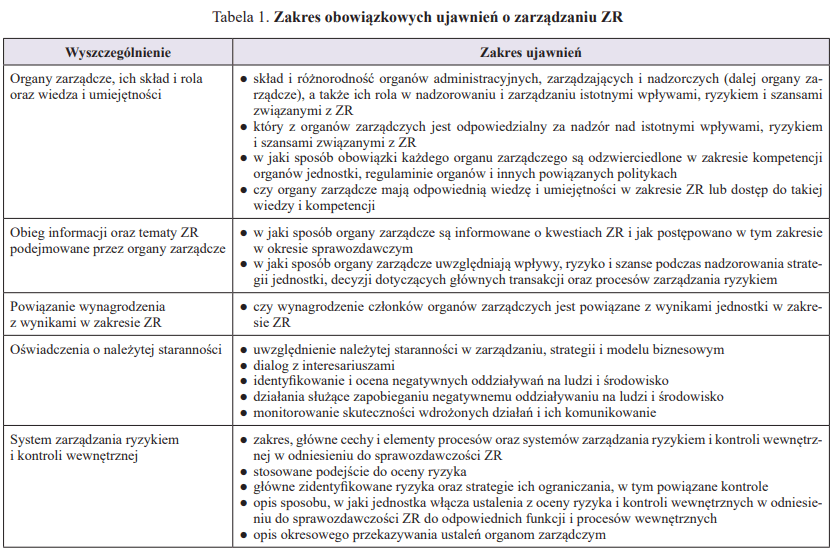

Obowiązkowe ujawnienia jednostki o zarządzaniu jej zrównoważonym rozwojem (GOV)

ESRS 2 przewiduje następujące obowiązkowe ujawnienia w obszarze zarządzania ZR (GOV) – tabela 1:

- najważniejsze organy zarządcze jednostki i ich rola, a także wyjaśnienia dotyczące ich wiedzy fachowej i umiejętności w zakresie ZR (GOV-1),

- obieg informacji oraz kwestie ZR podejmowane przez najważniejsze organy zarządcze jednostki (GOV-2),

- motywacyjne systemy wynagrodzeń powiązane z wynikami w zakresie ZR (na poziomie organów zarządczych) (GOV-3),

- oświadczenie dotyczące należytej staranności (GOV-4),

- główne cechy systemów zarządzania ryzykiem i kontroli wewnętrznej dotyczące sprawozdawczości ZR (GOV-5).

Ich celem jest umożliwienie użytkownikom oświadczenia o ZR zrozumienia, jakie procesy zarządcze jednostka wdrożyła w celu monitorowania, zarządzania i nadzorowania jej zrównoważonego rozwoju.

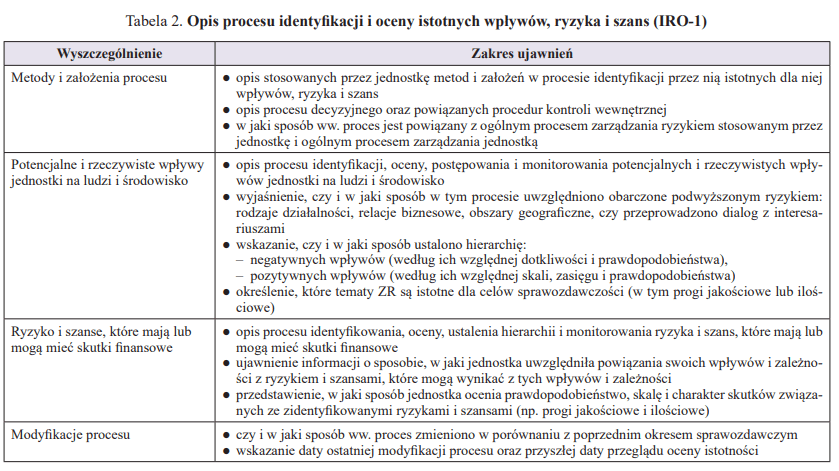

Wymagane ujawnienia o procesie identyfikacji i oceny wpływów, ryzyka i szans (IRO)

Jeśli chodzi o zarządzanie wpływami, ryzykiem i szansami (IRO), standard ESRS 2 wymaga takich obowiązkowych ujawnień, jak:

- opis procesu identyfikacji i oceny istotnych wpływów, ryzyka i szans (IRO-1),

- lista obowiązkowych ujawnień objętych oświadczeniem o ZR (IRO-2).

Jednostka ma opisać stosowany przez siebie proces identyfikacji wpływów, ryzyka i szans. Powinna przedstawiać, w jaki sposób ocenia, które z nich są dla niej istotne. IRO-1 zawiera wiele wytycznych co do zakresu ujawnień (patrz tabela 2).

W oświadczeniu o ZR jednostka wyjaśnia, w jaki sposób – zgodnie z zasadą podwójnej istotności – zidentyfikowała i oceniła jako istotne, wynikające z tematów ZR, wpływy, ryzyko i szanse. Powinna zaprezentować zarówno:

- listę obowiązkowych ujawnień, które przedstawia w swoim oświadczeniu o ZR, jak i

- tematy, które pominęła jako nieistotne w wyniku oceny istotności.

Po przeprowadzeniu oceny istotności jednostka ujmuje w oświadczeniu o ZR listę obowiązkowych ujawnień oraz podaje (np. w formie indeksu treści) numery stron lub punkty, w których w oświadczeniu o ZR znajdują się odpowiednie ujawnienia.

Jeżeli jednostka stwierdzi, że:

- problematyka zmiany klimatu nie jest istotna, w związku z czym pominie wszystkie wymagane ujawnienia zawarte w tematycznym standardzie ESRS E1 Zmiana klimatu – ujawnia szczegółowe objaśnienie wniosków ze swojej oceny istotności w odniesieniu do zmiany klimatu, uwzględniając perspektywiczną analizę warunków, które mogłyby ją skłonić do uznania problematyki zmiany klimatu za istotną w przyszłości,

- zagadnienie inne niż zmiana klimatu nie jest istotne, w związku z czym pominie wymagane ujawnienia zawarte odpowiednich tematycznych ESRS – może tylko przedstawić krótkie omówienie wniosków ze swojej oceny istotności w odniesieniu do pominiętego tematu.

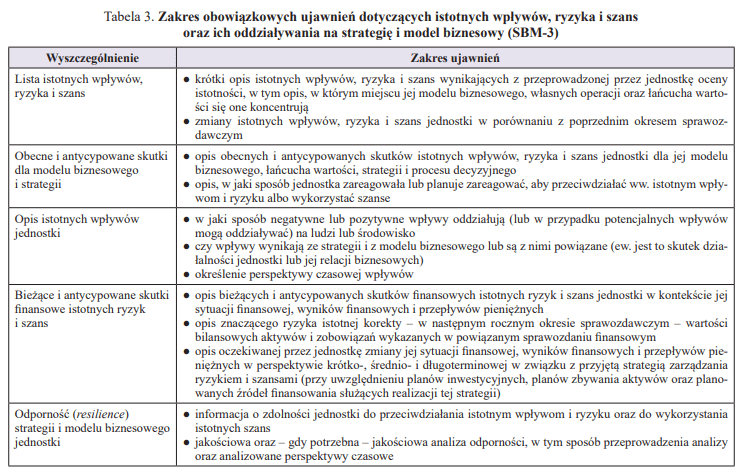

Obligatoryjne ujawnienia o strategii i modelu biznesowym (SBM)

W zakresie strategii (SBM) standard ESRS 2 wskazuje na konieczność dokonania obowiązkowych ujawnień nt. takich zagadnień, jak:

1) opis pozycji rynkowej, strategii, modelu biznesowego i łańcucha wartości (SBM-1) – aby nadać kontekst ujawnianym przez siebie informacjom o ZR, jednostki powinny pokrótce opisać takie kwestie, jak:

- model biznesowy i łańcuch wartości,

- sektor(y) działalności (w tym podział całkowitych przychodów z tych sektorów),

- kluczowe oferowane produkty i usługi,

- rynki działalności,

- kluczowe czynniki tworzenia wartości;

powinny ponadto wyjaśnić, jak istotne wpływy, ryzyko i szanse związane z ZR oddziałują na ich strategię i model biznesowy; ujawniając, w jaki sposób tematy ZR są zintegrowane ze strategią, modelem biznesowym i planowaniem finansowym, mogą wskazać priorytety w organizacji i w jakim kierunku ona zmierza;

2) interesy i opinie interesariuszy (SBM-2) – jednostka ujawnia, w jaki sposób w jej strategii i modelu biznesowym uwzględnia się interesy i opinie interesariuszy oraz jak wpływają one na tę strategię i model biznesowy; powinna pokrótce opisać m.in.:

- swoich kluczowych interesariuszy,

- w jaki sposób angażuje interesariuszy do współpracy,

- jaki jest cel współpracy z interesariuszami i w jaki sposób uwzględnia jej wyniki,

- w jaki sposób rozumie interesy i opinie kluczowych interesariuszy,

- w przypadku zmian strategii lub modelu biznesowego – czy uwzględniają one interesy i opinie interesariuszy oraz czy mogą zmienić relacje jednostki z interesariuszami;

3) istotne wpływy, ryzyko i szanse oraz ich oddziaływanie na strategię i model biznesowy (SBM 3) – jednostka przedstawia istotne wpływy, ryzyko i szanse, które wynikają z przeprowadzonej przez nią oceny istotności, opisuje, w jakim stopniu są one powiązane z jej strategią i modelem biznesowym oraz czy powodują konieczność ich dostosowania i alokacji zasobów jednostki; SBM-3 zawiera wiele wytycznych, co powinno być w tym kontekście ujawnione (patrz tabela 3).

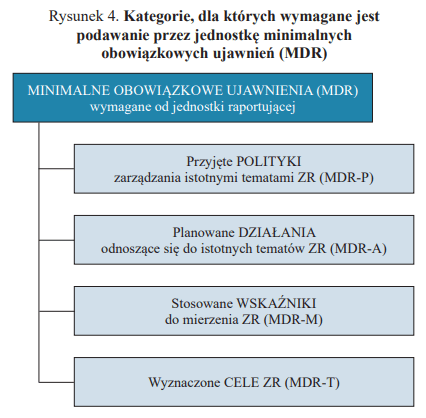

Minimalne obowiązkowe ujawnienia (MDR) dotyczące polityk, planów działania, wskaźników i celów

Dla takich kategorii, jak polityki, plany działania, wskaźniki (mierniki) i cele standard ESRS 2 wyznacza tzw. minimalne obowiązkowe ujawnienia (Mandatory Disclosure Requirement, MDR). Należy przez nie rozumieć wymaganą treść informacji, które jednostka ma przedstawiać przy zgłaszaniu polityk, działań, wskaźników lub celów, raportując obowiązkowe ujawnienia (Disclosure Requirement, DR) wymagane w standardach ESRS albo w odniesieniu do poszczególnych podmiotów.

Minimalny obowiązek informacyjny jest odpowiednio oznaczany: MDR-P – dla polityk (MDR-Policies), MDR-A – dla działań (MDR-Actions), MDR-M – dla wskaźników (MDR-Metrics) oraz MDR-T – dla celów (MDR-Targets) – patrz rysunek 4.

Polityki to zestaw lub ramy ogólnych celów i zasad w zakresie zarządzania określonym obszarem ZR. W ramach polityki wdraża się strategię jednostki lub jej decyzje w obszarze zarządzania istotnymi tematami ZR. Może to być samodzielna polityka skoncentrowana na jednym konkretnym temacie (np. dotycząca zmian klimatu) lub zintegrowana polityka, która dotyczy więcej niż jednego obszaru ZR (np. środowiskowa). Polityka powinna zostać zatwierdzona przez przedstawiciela kierownictwa wyższego szczebla i opatrzona datą. Jednostka powinna opisać, czy przyjęła politykę mającą na celu zapobieganie rzeczywistym i potencjalnym wpływom, łagodzenie i usuwanie ich skutków oraz przeciwdziałanie ryzyku i wykorzystywanie szans.

MDR-P, czyli minimalne obowiązkowe ujawnienia dotyczące polityk przyjętych przez jednostkę w celu zarządzania istotnymi tematami ZR, powinny obejmować:

- opis przedmiotu polityki i jej kluczowych celów – jakie istotne wpływy, ryzyko lub szanse obejmuje, w tym ogólne cele i proces monitorowania wyników,

- opis zakresu polityki – w odniesieniu do działalności jednostki, etapów łańcucha wartości, obszarów geograficznych oraz grup interesariuszy, których dotyczy; polityka powinna również wskazywać, czy pewne obszary zostały wyłączone,

- odpowiedzialność – określenie najwyższego poziomu zarządzania w jednostce, który jest odpowiedzialny za wdrażanie polityki,

- odniesienie do norm lub inicjatyw osób trzecich, które jednostka zobowiązuje się wdrożyć i których będzie przestrzegać,

- kluczowych interesariuszy – czy wzięto pod uwagę ich interesy oraz czy i w jaki sposób jednostka udostępnia politykę interesariuszom, na których ma potencjalny wpływ, oraz interesariuszom, którzy muszą pomóc we wdrażaniu polityki.

Działania podejmowane przez jednostkę w zakresie ZR powinny być – zgodnie z ESRS – odpowiednio opisane. Chodzi o działania w celu zapobiegania rzeczywistym i potencjalnym wpływom, ich łagodzenia i możliwości usunięcia ich skutków, a także w celu przeciwdziałania ryzyku i wykorzystania szans. Jeżeli jednostka ustanowiła cele i podjęła zobowiązania dla przyjętych polityk, należy opisać działania planowane, aby je osiągnąć.

MDR-A, czyli minimalne obowiązkowe ujawnienia dotyczące działań jednostki w zakresie istotnych tematów ZR, powinny obejmować:

- wykaz kluczowych działań podjętych w roku sprawozdawczym (i planowanych na przyszłość), ich oczekiwane wyniki oraz sposób, w jaki ich realizacja przyczynia się do osiągnięcia celów i założeń polityki,

- zakres kluczowych działań (tj. uwzględnienie działań, łańcucha wartości, obszarów geograficznych oraz grup interesariuszy, na które jednostka wywiera wpływ),

- perspektywy czasowe, w których jednostka planuje zrealizować każde kluczowe działanie,

- Opex i/lub Capex – jeśli wdrożenie planu działania wymaga znacznych wydatków operacyjnych (Opex) i/lub nakładów kapitałowych (Capex), należy określić rodzaj i wartość obecnych i przyszłych zasobów finansowych przeznaczonych na plan działania.

Wskaźniki stosowane przez jednostkę do oceny wyników dotyczących istotnych dla niej tematów ZR powinny zostać opisane. Obejmują one wskaźniki zdefiniowane w ESRS, a także zidentyfikowane z uwzględnieniem specyfiki jednostki, niezależnie od tego, czy zostały przez nią opracowane, czy pochodzą z innych źródeł.

MDR-M, czyli minimalne obowiązkowe ujawnienia dotyczące wskaźników ZR jednostki, powinny obejmować:

- metody (w tym ich ograniczenia) i istotne założenia wykorzystane do wyznaczenia wskaźników,

- informacje, czy pomiar wskaźników jest walidowany przez podmiot zewnętrzny inny niż dostawca usług atestacyjnych (a jeśli tak, to przez jaki podmiot),

- jasny i precyzyjny opis wskaźników.

Jeżeli dany wskaźnik jest określony w kategoriach pieniężnych, jednostka powinna stosować tę samą walutę, co w sprawozdaniach finansowych.

Cele – jednostka powinna określić, czy przyjęła mierzalne, określone w czasie cele zorientowane na wyniki w odniesieniu do istotnych tematów ZR. Ujawnienia powinny pozwolić zrozumieć, czy jednostka śledzi skuteczność swoich działań i mierzy postępy w osiąganiu celów swojej polityki.

MDR-T, czyli minimalne obowiązkowe ujawnienia dotyczące celów ZR jednostki, powinny zawierać takie informacje, jak:

- opis związku między celem a założeniami polityki,

- poziom docelowy, który ma zostać osiągnięty, czy cel ma charakter bezwzględny, czy względny, oraz wskazanie, w jakich jednostkach jest mierzony,

- zakres celu, uwzględniając działalność przedsiębiorstwa lub jego łańcuch wartości oraz granice geograficzne,

- wartość bazowa i rok bazowy, względem których mierzony jest postęp,

- okres, do którego odnosi się cel, oraz ew. kamienie milowe lub cele pośrednie,

- metody i istotne założenia stosowane do określenia celów,

- czy cele związane z kwestiami środowiskowymi opierają się na dowodach naukowych,

- czy i w jaki sposób interesariusze uczestniczyli w procesie ustalania celów,

- wszelkie zmiany w celach i powiązanych z nimi wskaźnikach lub metodach pomiaru, istotnych założeniach, ograniczeniach, źródłach i procesach gromadzenia danych przyjętych w określonej perspektywie czasowej,

- uzyskane wyniki w realizacji ujawnionych celów, w tym informacje nt. tego, w jaki sposób cel jest monitorowany i poddawany przeglądowi, oraz o wykorzystywanych wskaźnikach, czy postęp jest zgodny z początkowo planowanym, a także analiza trendów lub znaczących zmian na drodze przedsiębiorstwa w kierunku osiągnięcia zaplanowanych celów ZR.

Jakościowe cechy i perspektywy czasowe ujawnień o zrównoważonym rozwoju

[3] Cechy jakościowe zostały przejęte w ślad za MSR/MSSF.

Informacje prezentowane w oświadczeniu o ZR muszą spełniać określone cechy jakościowe opisane w przekrojowym standardzie ESRS 1 Wymogi ogólne. Powinny być przydatne i wiernie odzwierciedlać istotę opisywanych zjawisk[3]. Mają być również sprawdzalne, zrozumiałe i porównywalne.

Przydatność informacji oznacza, że opisują one odpowiednie zjawiska (zidentyfikowane według zasady podwójnej istotności) oraz mogą mieć wpływ na decyzje użytkowników (tj. czytelników oświadczenia o ZR). Natomiast wierne odzwierciedlenie jest pojęciem zaczerpniętym ze sprawozdawczości finansowej. Raportowana informacja powinna w pełni oddawać istotę opisywanych zjawisk. Wierne odzwierciedlenie wymaga w szczególności, aby informacja była:

- kompletna – obejmowała wszystkie istotne dane niezbędne użytkownikom do zrozumienia wpływów, ryzyka i szans dotyczących ZR,

- neutralna – była pozbawiona stronniczości przy doborze lub ujawnianiu informacji; nie może być w żaden sposób zmanipulowana w celu zwiększenia prawdopodobieństwa, że użytkownicy odbiorą ją pozytywnie lub negatywnie,

- dokładna – jednostka wdrożyła odpowiednie procesy i kontrole wewnętrzne w celu uniknięcia istotnych błędów lub zniekształceń; dlatego przedstawiając szacunki, wyraźnie podkreśla się ich możliwe ograniczenia i związaną z nimi niepewność.

Sprawdzalność informacji przejawia się w tym, że różni dysponujący odpowiednią wiedzą i niezależni obserwatorzy mogliby dojść do porozumienia (ale niekoniecznie do pełnej zgody), że konkretne przedstawienie stanowi wierne odzwierciedlenie. Aby zwiększyć sprawdzalność informacji:

- uwzględnia się informacje, które można potwierdzić przez porównanie ich z innymi dostępnymi użytkownikom informacjami nt. działalności jednostki, innych jednostek lub środowiska zewnętrznego,

- przekazuje się informacje nt. danych wejściowych i metod obliczeniowych wykorzystywanych do tworzenia szacunków lub przybliżeń.

Zrozumiałość informacji oznacza, że są one jasne i zwięzłe. Należy używać przejrzystego języka oraz unikać powielania informacji i podawania ogólnikowych, szablonowych stwierdzeń.

Porównywalność informacji przejawia się w tym, że można je porównać z informacjami przedstawionymi przez:

- jednostkę w poprzednich okresach oraz

- inne jednostki, w szczególności te, które prowadzą podobną działalność lub działają w tej samej branży.

Punktem odniesienia dla porównania może być cel, poziom odniesienia, branżowy wskaźnik referencyjny, porównywalna informacja pochodząca od innych jednostek albo od uznanej organizacji międzynarodowej. Analizując cechy informacji, które są ujmowane w oświadczeniu o ZR, można stwierdzić, że muszą być tak samo przygotowywane, jak informacje ujmowane w sprawozdaniu finansowym.

Warto podkreślić, że okres objęty raportowaniem (perspektywy czasowe) w sprawozdawczości ZR według ESRS powinien być spójny z okresem sprawozdawczym stosowanym w sprawozdawczości finansowej. W oświadczeniu o ZR jednostka często musi podawać informacje o postępach w realizacji ustalonych celów w stosunku do roku bazowego. Rok bazowy jest historycznym okresem odniesienia, dla którego są dostępne informacje, z którymi można porównywać kolejne informacje w czasie.

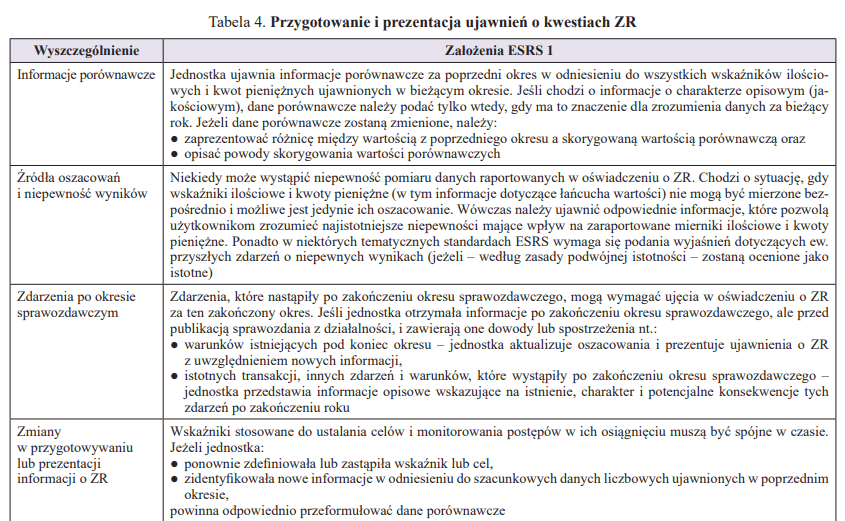

Przygotowywanie i prezentacja informacji w oświadczeniu o ZR

ESRS 1 określa również, w jaki sposób należy przygotowywać i prezentować informacje ujawniane w oświadczeniu o ZR. Szczegółowe zasady podsumowuje tabela 4.

W praktyce raportowanie ZR według standardów ESRS to wymagające, wieloetapowe zadanie, które wiąże się z czasochłonnymi przygotowaniami i zaangażowaniem wielu interesariuszy, zarówno wewnętrznych, jak i zewnętrznych. Aby przygotować pierwsze oświadczenie o ZR zgodnie z wymaganiami standardów ESRS, należy:

1) zidentyfikować zakres i horyzont czasowy raportu,

2) przeprowadzić analizę podwójnej istotności,

3) wykonać analizę brakujących danych,

4) uporządkować i opisać zagadnienia zawarte w takich obszarach sprawozdawczych, jak: zarządzanie ZR (GOV), strategia i model biznesowy (SBM), wpływy, ryzyko i szanse (IRO) oraz wskaźniki (M) i cele (T),

5) zebrać dane o kwestiach ESG uznanych za istotne,

6) przygotować sprawozdawczość dotyczącą wskaźników,

7) ustrukturyzować oświadczenie o ZR według wymagań ESRS,

8) upewnić się, że zawarte w oświadczeniu o ZR informacje spełniają wymogi jakościowe, zaś ich przygotowanie i prezentacja są zgodne z postanowieniami ESRS 1.

Przedstawione w artykule obowiązkowe ujawnienia przekrojowe muszą być szczegółowo opisane przez każdą raportującą jednostkę w oświadczeniu o ZR, w sekcji „Informacje ogólne”, lub włączone przez odniesienie.

Liczbę obowiązkowych ujawnień dotyczących tematów środowiskowych, społecznych i ładu korporacyjnego (ESG), które będą zawarte w oświadczeniu o ZR, określi analiza podwójnej istotności. O tym, jak ją przeprowadzić w praktyce, będzie mowa w cz. III niniejszego cyklu artykułów poświęconego sprawozdawczości ZR według standardów ESRS.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Struktura oświadczenia o ZR i sposób prezentacji wymaganych ujawnień

- Przegląd obowiązkowych ujawnień przekrojowych według ESRS 2

- Podstawa sporządzenia oświadczenia o ZR

- Obowiązkowe ujawnienia jednostki o zarządzaniu jej zrównoważonym rozwojem (GOV)

- Wymagane ujawnienia o procesie identyfikacji i oceny wpływów, ryzyka i szans (IRO)

- Obligatoryjne ujawnienia o strategii i modelu biznesowym (SBM)

- Minimalne obowiązkowe ujawnienia (MDR) dotyczące polityk, planów działania, wskaźników i celów

- Jakościowe cechy i perspektywy czasowe ujawnień o zrównoważonym rozwoju

- Przygotowywanie i prezentacja informacji w oświadczeniu o ZR