Sposoby zwolnienia chorującego pracownika

Pracodawca może rozwiązać umowę o pracę z powodu choroby pracownika w trybie natychmiastowym lub wręczając wypowiedzenie. W obu przypadkach musi upłynąć tzw. okres ochronny.

Pracodawca może rozwiązać umowę o pracę z powodu choroby pracownika w trybie natychmiastowym lub wręczając wypowiedzenie. W obu przypadkach musi upłynąć tzw. okres ochronny.

Ochrona podczas choroby

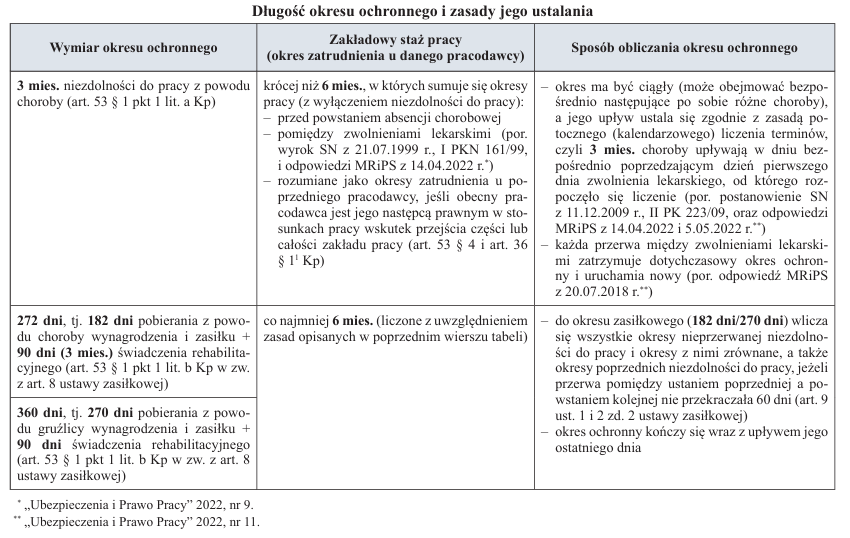

Absencja chorobowa chroni pracownika przed utratą pracy. Jest to bowiem usprawiedliwiona nieobecność, w czasie której pracodawca ma zakaz wypowiadania umowy o pracę. Wynika to z § 1 i 3 pkt 1 rozporządzenia MPiPS z 15.05.1996 r. w sprawie sposobu usprawiedliwiania nieobecności w pracy oraz udzielania pracownikom zwolnień od pracy (tekst jedn. DzU z 2014 r. poz. 1632) oraz z art. 41 Kp. Ten ostatni przepis ustanawia jednak granicę czasową ochrony. Stanowi ją upływ okresu uprawniającego do rozwiązania umowy o pracę bez wypowiedzenia (okresu ochronnego) – patrz tabela.

Zwolnienie natychmiastowe

Ponieważ zakładowy staż pracy pracownika opisanego w pytaniu jest krótszy niż 6 mies., to 3-miesięczny okres ochronny upłynął 1.05.2024 r. Od 2.05.2024 r. można go zatem zwolnić w trybie natychmiastowym, pod warunkiem że nadal przebywa na zwolnieniu lekarskim (art. 53 § 1 pkt 1 lit. a Kp).

Wolno to zrobić do dnia, w którym pracownik stawi się do pracy po ustaniu choroby. Od takiego dnia rozwiązanie umowy o pracę bez wypowiedzenia jest bowiem zabronione. Jeśli pracodawca to zrobi, zamiast skierować pracownika na lekarskie badania kontrolne, naruszy art. 53 § 3 Kp, który ustanawia wspomniany zakaz. Pozostanie jednak w zgodzie z tym przepisem, gdy pracownik nie podda się badaniom, na które otrzymał skierowanie od pracodawcy.

W wyroku z 21.03.2023 r. (I PSKP 80/21) SN zauważył, że sam (…) zamiar podjęcia pracy nie wystarcza do przyjęcia, że pracownik był w gotowości do niej, jeżeli nie miał równocześnie zdolności do urzeczywistnienia owego zamiaru, potwierdzonej stosownym zaświadczeniem lekarza medycyny pracy.

Co się dzieje z oświadczeniem o rozwiązaniu umowy o pracę na podstawie art. 53 § 1 pkt 1 lit. a Kp, które pracodawca wysłał, ale którego pracownik nie odbierze przed stawieniem się do pracy? Będzie nieważne z mocy prawa, jeżeli pracodawca wystawi pracownikowi skierowanie na badania kontrolne, a pracownik się im podda (art. 58 Kc w zw. z art. 300 Kp). Jaki natomiast będzie skutek tego oświadczenia, gdy pracownik wciąż będzie na zwolnieniu lekarskim?

Umowa o pracę rozwiąże się:

- z chwilą, w której pracownik będzie miał realną możliwość zapoznania się z treścią oświadczenia, niezależnie od tego, czy z niej skorzysta (art. 61 § 1 zd. 1 Kc oraz wyroki SN z 10.10.2017 r., II PK 259/16, i 14.06.2017 r., II PK 178/16),

- w dniu następnym po upływie terminu wskazanego w awizie pocztowym lub kurierskim na odebranie przesyłki z oświadczeniem – w razie odmowy jej przyjęcia albo celowego nieodebrania (por. wyroki SN z 13.12.1996 r., I PKN 41/96, 11.12.1996 r., I PKN 36/96, i 14.06.2017 r., II PK 178/16).

Zanim pracodawca podejmie decyzję o natychmiastowym zwolnieniu pracownika reprezentowanego przez zakładową organizację związkową, musi zasięgnąć jej opinii (art. 53 § 4 w zw. z art. 52 § 3 Kp). Sam decyduje, czy uwzględni zdanie związku, czy je pominie.

Pismo wypowiadające

Od 2.05.2024 r. Czytelnik może też zwolnić wciąż chorującego pracownika za wypowiedzeniem, bo ochrona z art. 41 Kp przestała działać z upływem 1.05.2024 r. Przed wysłaniem mu pisma wypowiadającego musi skonsultować swój zamiar i jego przyczynę z organizacją związkową reprezentującą pracownika (art. 38 Kp). Wystarczająca przyczyna uzasadniająca wypowiedzenie to długotrwała nieobecność w pracy z powodu choroby, która dezorganizuje pracę (por. uchwała SN z 27.06.1985 r., III PZP 10/85, postanowienie SN z 19.01.2021 r., I PSK 13/21, wyroki SN z 19.03.2014 r., I PK 177/13, i 8.07.2008 r., I PK 294/07).

Ten sposób zakończenia zatrudnienia wymaga oczekiwania. Umowa o pracę rozwiąże się bowiem z upływem przysługującego pracownikowi okresu wypowiedzenia – dla pracownika opisanego w pytaniu będą to 2 tyg. (art. 36 § 1, art. 32 i art. 30 § 21 Kp). Okres wypowiedzenia w tygodniach zaczyna bieg w pierwszą sobotę po dniu, w którym pracodawca skutecznie doręczy wypowiedzenie (por. wyrok SN z 8.11.1988 r., I PRN 48/88).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych