Skutki księgowe zmian umów kredytowych

Michał Snopkowski

Paulina Gorzewska

Rok 2020 był, a 2021 w dalszym ciągu jest dla wielu jednostek rokiem pełnym wyzwań. Liczne z tych jednostek – z różnych przyczyn: trudności finansowych, chęci zapewnienia lepszej płynności – występują do swoich wierzycieli z wnioskami o udzielenie moratoriów w spłacie zobowiązań finansowych lub negocjują zmiany w formie aneksu do umów kredytowych.

Rok 2020 był, a 2021 w dalszym ciągu jest dla wielu jednostek rokiem pełnym wyzwań. Liczne z tych jednostek – z różnych przyczyn: trudności finansowych, chęci zapewnienia lepszej płynności – występują do swoich wierzycieli z wnioskami o udzielenie moratoriów w spłacie zobowiązań finansowych lub negocjują zmiany w formie aneksu do umów kredytowych.

Jeżeli ich wniosek zyskuje akceptację kredytodawcy, trzeba to ująć w księgach jednostki. Każdorazowa zmiana warunków umowy wymaga analizy, jak dane zdarzenie w nich przedstawiać.

W artykule podsumowujemy regulacje uor i MSSF zatwierdzonych do stosowania w UE (MSR), dotyczące ujęcia w księgach rachunkowych zmian w umowach, na podstawie których jednostki zaciągnęły zobowiązania finansowe, takie jak kredyty/pożyczki, wraz z praktycznymi przykładami zastosowania tych regulacji.

Przepisy regulujące wycenę zobowiązań finansowych

Szczegółowe przepisy określające zasady wyceny zobowiązań finansowych zawierają odpowiednio:

- w przypadku jednostek stosujących uor:

- rozporządzenie o instrumentach finansowych (dalej rozporządzenie) – jeżeli jednostka spełnia kryteria stosowania rozporządzenia,

- uor – jeśli jednostka nie spełnia kryteriów rozporządzenia;

- w odniesieniu do jednostek stosujących MSR – MSSF 9 Instrumenty finansowe.

Wycena zobowiązań finansowych z tytułu zaciągniętych kredytów lub pożyczek, zgodnie z rozporządzeniem bądź bezpośrednio uor, następuje – w zasadzie – w skorygowanej cenie nabycia. Uor przewiduje jednak, że nie wszystkie jednostki są zobligowane do wyceny zobowiązań finansowych, takich jak kredyty lub pożyczki, w skorygowanej cenie nabycia, co zakłada rozporządzenie.

Jeżeli jednostka spełnia definicję jednostki małej, co oznacza, że za poprzedni rok obrotowy nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

1) suma aktywów bilansu na koniec roku obrotowego – 25 mln zł,

2) przychody netto ze sprzedaży towarów i produktów za rok obrotowy – 51 mln zł,

3) średnioroczne zatrudnienie w przeliczeniu na pełne etaty – 50 osób,

[1] Do stosowania rozporządzenia są zobowiązane również jednostki, o których mowa w art. 3 ust. 1e pkt 1–6 uor. Art. 28b nie stosuje się do jednostek mikro.

[2] Zgodnie z art. 28 ust. 8a uor skorygowana cena nabycia (…) zobowiązań finansowych to cena nabycia (wartość), w jakiej składnik (…) zobowiązań finansowych został po raz pierwszy wprowadzony do ksiąg rachunkowych [wartość początkowa], pomniejszona o spłaty wartości nominalnej [kapitału podstawowego], odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszona o odpisy aktualizujące wartość.

[3] W myśl zał. A MSSF 9 „zamortyzowany koszt” to kwota, w jakiej składnik aktywów finansowych lub zobowiązanie finansowe wycenia się w momencie początkowego ujęcia, pomniejszona o spłaty kwoty głównej oraz powiększona lub pomniejszona o ustaloną z zastosowaniem metody efektywnej stopy procentowej skumulowaną amortyzację wszelkich różnic pomiędzy tą kwotą początkową a kwotą w terminie wymagalności, oraz – w przypadku składników aktywów finansowych – skorygowana o wszelkie odpisy na oczekiwane straty kredytowe.

to zgodnie z art. 28b uor nie jest zobowiązana do stosowania przepisów wydanych na podstawie art. 81 ust. 2 pkt 4 uor, a w szczególności rozporządzenia[1]. W takiej sytuacji zastosowanie mają ogólne zasady zawarte w uor, przede wszystkim w art. 28 określającym sposób wyceny, w tym zobowiązań finansowych.

W myśl art. 28 ust. 1 uor zobowiązania wycenia się nie rzadziej niż na dzień bilansowy, w kwocie wymagającej zapłaty, z zastrzeżeniem że zobowiązania finansowe mogą być wyceniane również w skorygowanej cenie nabycia, a jeżeli jednostka przeznacza je do sprzedaży w okresie do 3 mies., to w wartości rynkowej lub inaczej określonej wartości godziwej. Definicja skorygowanej ceny nabycia[2] jest taka sama w uor i rozporządzeniu, zatem – w naszej ocenie – gdy jednostka podejmuje decyzję o wycenie zobowiązania finansowego w skorygowanej cenie nabycia, może w tym zakresie stosować przepisy rozporządzenia, jako bardziej szczegółowe, nawet jeśli nie jest do tego zobowiązana.

Art. 28a uor stanowi, że jednostka mikro nie wycenia (…) pasywów według wartości godziwej i skorygowanej ceny nabycia, więc zobowiązania z tytułu kredytu/pożyczki wycenia w kwocie wymagającej zapłaty.

Wycena i wprowadzenie do ksiąg zobowiązań finansowych następuje, w myśl rozporządzenia, na dzień zawarcia umowy, w wartości godziwej uzyskanej kwoty lub w wartości otrzymanych innych składników majątkowych. Przy ustalaniu na ten dzień wartości godziwej uwzględnia się poniesione przez jednostkę koszty transakcji. Zgodnie z § 18 rozporządzenia zobowiązania finansowe, z wyjątkiem pozycji zabezpieczanych, wycenia się nie później niż na koniec okresu sprawozdawczego, w wysokości skorygowanej ceny nabycia, chyba że są to zobowiązania finansowe przeznaczone do obrotu oraz instrumenty pochodne, które wycenia się w wartości godziwej.

Podsumowanie przewidzianych w uor metod wyceny kredytów i pożyczek, w zależności od kategorii jednostki, przedstawia poniższa tabela.

| Metoda wyceny | Jednostki stosujące rozporządzenie | Jednostki małe | Jednostki mikro |

| Skorygowana cena nabycia | ✔ | ✔ | – |

| Kwota wymagająca zapłaty | – | ✔ | ✔ |

| Komentarz | jedyna metoda wyceny zobowiązań finansowych dopuszczona przez rozporządzenie to wycena w skorygowanej cenie nabycia | jednostki małe mogą nie stosować rozporządzenia; mogą jednak wybrać metodę wyceny albo w kwocie wymaganej zapłaty, albo w skorygowanej cenie nabycia | jednostka mikro nie wycenia pasywów w skorygowanej cenie nabycia |

Wycena zobowiązań finansowych w postaci zaciągniętych kredytów lub pożyczek, zgodnie z MSR, następuje – co do zasady – w zamortyzowanym koszcie.

W myśl MSSF 9 § 4.2.1 jednostka klasyfikuje wszystkie zobowiązania finansowe jako wyceniane po początkowym ujęciu w zamortyzowanym koszcie[3], z wyjątkiem:

a) zobowiązań finansowych wycenianych w wartości godziwej przez wynik finansowy; takie zobowiązania, w tym instrumenty pochodne będące zobowiązaniami, wycenia się po początkowym ujęciu w wartości godziwej (zmiany wartości godziwej odnosi się w ciężar lub na dobro rachunku zysków i strat);

b) zobowiązań finansowych powstałych w wyniku przeniesienia składnika aktywów finansowych, który nie kwalifikuje się do zaprzestania ujmowania, lub wtedy, gdy ma zastosowanie podejście wynikające z utrzymania zaangażowania (…);

c) umów gwarancji finansowych (…);

d) zobowiązań do udzielenia pożyczki oprocentowanej poniżej rynkowej stopy procentowej (…).

Dodatkowo, zgodnie z § 4.2.2 MSSF 9, w momencie początkowego ujęcia jednostka może nieodwołalnie wyznaczyć zobowiązanie finansowe jako wyceniane w wartości godziwej przez wynik finansowy, jeżeli zezwala na to § 4.3.5 lub gdy prowadzi to do uzyskania bardziej przydatnych informacji, ponieważ:

a) eliminuje to lub znacząco zmniejsza niespójność w zakresie wyceny lub ujmowania (określaną czasami jako „niedopasowanie księgowe”), jaka w przeciwnym razie powstałaby na skutek wyceny aktywów lub zobowiązań bądź ujęcia związanych z nimi zysków lub strat według różnych zasad; lub

b) grupa zobowiązań finansowych bądź aktywów finansowych i zobowiązań finansowych jest zarządzana, a jej wyniki są oceniane w oparciu o wartość godziwą, zgodnie z udokumentowaną strategią zarządzania ryzykiem lub strategią inwestycyjną, a informacje o tej grupie przygotowane na tej podstawie są przekazywane wewnątrz jednostki kluczowemu personelowi kierowniczemu (zgodnie z definicją zawartą w MSR 24 Ujawnianie informacji na temat podmiotów powiązanych), np. zarządowi lub dyrektorowi wykonawczemu jednostki.

Jak z tego wynika, w odniesieniu do zobowiązań finansowych, takich jak zwykłe kredyty i pożyczki, ujęcie początkowe oraz wycena po początkowym ujęciu zgodnie z uor, są zbliżone do podejścia wymaganego przez MSR, przy czym według MSR zobowiązanie finansowe na moment początkowego ujęcia wycenia się w wartości godziwej, zaś w według uor – w wartości godziwej otrzymanych środków. Różnicę tę widać wyraźnie, jeżeli jednostka uzyskała kredyt o oprocentowaniu niższym niż rynkowe. Może się tak zdarzyć w przypadku stron powiązanych lub kredytów preferencyjnych, zawierających wbudowaną dotację w postaci obniżonego oprocentowania. Zatem:

- w myśl uor wartość początkowa będzie odpowiadała wartości godziwej otrzymanych środków (jeśli jednostka otrzymała kredyt w wysokości 10 mln zł, to wartość godziwa otrzymanych środków wynosi 10 mln zł),

- zgodnie z MSR ustala się wartość godziwą zobowiązania, polegającą na zdyskontowaniu przyszłych przepływów rynkową stopą procentową (jeżeli jednostka otrzymała kredyt w wysokości 10 mln zł, to dyskontuje przyszłe płatności wynikające z umowy stopą rynkową, w rozpatrywanym przypadku wyższą niż oprocentowanie umowne), co będzie skutkować wartością niższą od wartości godziwej otrzymanych środków.

Oznacza to, że zobowiązanie na moment początkowego ujęcia może być co do zasady wyższe w razie stosowania uor niż w przypadku stosowania MSR.

Aneks do umowy – modyfikacja istniejącego instrumentu czy ujęcie nowego

Na potrzeby tego opracowania przez „modyfikację” rozumie się wszelkie zmiany wprowadzone do pierwotnej umowy kredytowej (np. aneks do umowy), powodujące zmianę przyszłych przepływów pieniężnych. Modyfikacją nie będą zatem zmiany wysokości płatności przewidziane w pierwotnej umowie, np. wcześniejsza spłata części (raty) kredytu lub zmiana oprocentowania w określonych sytuacjach. Takie zdarzenie stanowi zmianę oczekiwanych przepływów wynikających z umowy, co nie jest przedmiotem niniejszego opracowania.

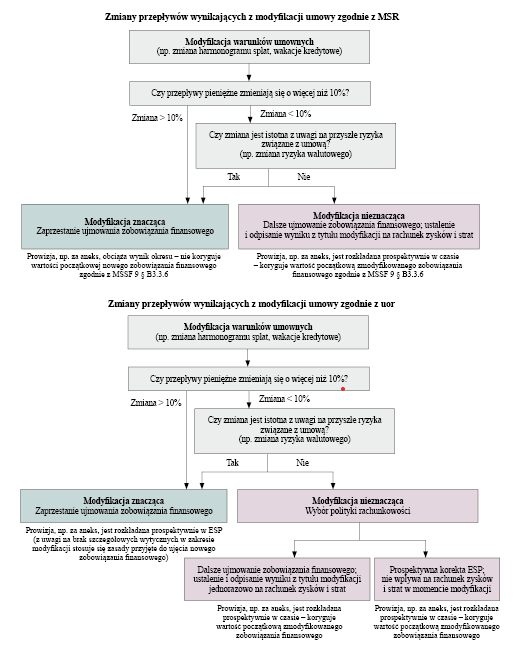

Pierwszym krokiem w celu prawidłowego odzwierciedlenia modyfikacji instrumentu finansowego w księgach rachunkowych, zarówno w przypadku uor, jak i MSR, jest ustalenie, czy zmiany umowy dotyczącej danego instrumentu finansowego (np. kredytu) są istotne/znaczące, czy też nie. Przesądzi to, czy nastąpiła zmiana dotychczasowego kredytu, czy też pojawił się nowy kredyt. Ocena taka co do zasady opiera się na tzw. teście 10%, podczas którego porównuje się wartość bieżącą (zdyskontowaną) dotychczasowego i zmodyfikowanego instrumentu finansowego. Jeżeli wartość bieżąca przepływów pieniężnych zmodyfikowanego instrumentu finansowego (kredytu) różni się o co najmniej 10% od wyceny tego kredytu w księgach, to modyfikacja jest znacząca, co powoduje ujęcie w księgach nowego instrumentu finansowego. Jeśli różnica wynosi mniej niż 10%, to modyfikacja jest nieznacząca.

W kolejnym kroku następuje rozliczenie modyfikacji instrumentu finansowego w księgach rachunkowych. Polega na ujęciu różnicy, jaka powstaje między dotychczas ujętym zobowiązaniem z tytułu kredytu/pożyczki a wartością bieżącą przepływów pieniężnych zmodyfikowanego zobowiązania. Istotną kwestią jest poprawne rozliczenie kosztów poniesionych w związku z modyfikacją umowy (np. dodatkowe prowizje bankowe czy honoraria prawników).

Uor oraz MSR zawierają wytyczne, jak ująć modyfikację umów dotyczących zobowiązań finansowych, ale zarówno zakres wytycznych, jak i podejście do ujęcia modyfikacji się różnią.

Regulacje uor

[4] Na potrzeby opracowania będziemy się posługiwać określeniem „znacząca modyfikacja”.

[5] Podejście prospektywne – w myśl KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia

następujące po dniu bilansowym – ujęcie i prezentacja (pkt II 7) – polega na zastosowaniu zmienionych:

a) zasad (polityki) rachunkowości do transakcji, innych zdarzeń i warunków od pierwszego dnia roku obrotowego, w którym ta zmiana miała miejsce,

b) wartości szacunkowych, od dnia dokonania ich zmiany (…).

W przypadku podejścia prospektywnego nie przekształca się danych porównawczych.

Jedyne wytyczne, jak ustalić, czy modyfikacja jest znacząca, czy też nie, jednostki stosujące uor znajdą w rozporządzeniu. Jego § 12 pkt 5 precyzuje, że zobowiązanie finansowe uznaje się za spełnione[4] również wtedy, gdy do obowiązującej umowy, której przedmiotem jest dłużny instrument finansowy, wprowadzono zmiany powodujące powstanie co najmniej 10% różnicy między zdyskontowaną bieżącą wartością przepływów pieniężnych wynikających ze zmienionej umowy a zdyskontowaną bieżącą wartością pozostałych przepływów pieniężnych ustalonych na podstawie umowy obowiązującej dotychczas. Na dzień, od którego zmiany w umowie obowiązują, dotychczasowe zobowiązanie powinno zostać wyłączone z ksiąg rachunkowych, a nowe zobowiązanie finansowe do nich wprowadzone.

Rozporządzenie nie zawiera jednak żadnych szczegółowych wytycznych, jak ująć koszty poniesione w związku ze znaczącą modyfikacją (np. prowizja bankowa za podpisanie aneksu). Nie określa również, jak w księgach ująć zmiany zobowiązania finansowego spowodowane zmianą umowy, jeżeli nie przekraczają wskazanych w rozporządzeniu 10% (nieznacząca modyfikacja). W takim przypadku jednostka może, naszym zdaniem, dokonać wyboru zasad (polityki) rachunkowości i ujmować skutki zmiany umowy dotyczącej zobowiązania finansowego:

- jednorazowo w rachunku zysków i strat – podejście zgodne z MSSF 9,

- prospektywnie[5] – przez zmianę efektywnej stopy procentowej (dalej ESP), co powoduje rozłożenie wyniku z tytułu modyfikacji zobowiązania finansowego na okres ustalony w zmienionej umowie o finansowanie (podejście dopuszczalne w myśl nieobowiązującego już MSR 39 Instrumenty finansowe: ujmowanie i wycena).

Mimo że rozporządzenie jako kryterium uznania modyfikacji umowy za znaczącą przyjmuje wykonanie testu 10% (przesłanka ilościowa), nie można zignorować innych zmian umowy, które – co prawda – może nie zmienią istotnie przyszłych przepływów pieniężnych, ale znacznie zmieniają charakterystyki ryzyka wynikające z instrumentu (przesłanka jakościowa).

Przykładami takich zmian mogą być: zmiana waluty umowy, sposobu naliczania odsetek (np. zmiana oprocentowania zmiennego na stałe) czy formy prawnej/rodzaju instrumentu finansowego (np. zmiana kredytu na obligacje), dodanie nowych cech do instrumentu (np. klauzuli udziału w zyskach pożyczkobiorcy lub innych cech, które mogą powodować, że umowne przepływy pieniężne nie będą co do zasady stanowiły spłaty kapitału i odsetek).

Uzasadnienie prospektywnego podejścia

Uzasadnieniem prospektywnego podejścia (korekty ESP) jest brak w uor jednoznacznych wytycznych, jak ująć nieznaczącą modyfikację. MSR 39 pozwalał w przeszłości na wybór polityki rachunkowości w tym zakresie. Samo wejście w życie MSSF 9, który zmienił sposób ujęcia wyniku z tytułu modyfikacji i zezwala jedynie na ujęcie go w rachunku zysków i strat, nie wpłynęło na sposób ujmowania zgodnie z uor innych modyfikacji niż znaczące (zakładając, że jednostki stosujące uor wcześniej posiłkowały się w tym zakresie wytycznymi MSR 39).

Co to dokładnie oznacza? Jeżeli jednostka przyjęła uprzednio politykę rachunkowości, w myśl której wynik z tytułu modyfikacji nieznaczącej ujmuje prospektywnie drogą korekty ESP (wybór wzorowany na opcji dopuszczonej nieobowiązującym już MSR 39), to wejście w życie MSSF 9 nie spowodowało, że stosowana dotychczas przez jednostkę polityka rachunkowości jest nieprawidłowa. Polskie regulacje nie uległy zmianie, stąd stosowana dotychczas polityka rachunkowości zachowuje swoją ważność.

Jeśli jednak jednostka obecnie po raz pierwszy opracowuje swoją politykę rachunkowości stosowaną do modyfikacji nieznaczącej, i – z uwagi na brak KSR na ten temat – będzie się posiłkować MSR, to pozostaje jej stosowanie zasad wyznaczonych w MSSF 9.

Regulacje MSR

W przypadku jednostek stosujących MSR kluczowe są zmiany wprowadzone przez MSSF 9 do sposobu ewidencji modyfikacji umów dotyczących zobowiązań finansowych. Obowiązujący uprzednio MSR 39 nie narzucał postępowania, gdy modyfikacja nie powodowała zaprzestania ujmowania instrumentu finansowego (była nieznacząca). Wynik z tytułu modyfikacji mógł być jednorazowo odnoszony na rachunek zysków i strat lub też rozkładany w czasie przez prospektywną korektę ESP oraz stopniowo obciążać rachunek zysków i strat. MSSF 9 wykluczył wariantowość stosowanego rozwiązania.

Zgodnie z MSSF 9 § 3.3.2 znaczące modyfikacje warunków umowy dotyczącej istniejącego zobowiązania finansowego lub jego części (niezależnie od tego, czy wynikają one z trudności finansowych dłużnika, czy też nie) ujmuje się jako wygaśnięcie pierwotnego zobowiązania finansowego i ujęcie nowego zobowiązania finansowego.

Decydujące w przytoczonym przepisie jest kryterium „znaczącej modyfikacji”, które szerzej wyjaśniono w § B3.3.6 MSSF 9. Warunki umowy uznaje się za zasadniczo różne, jeśli:

a) wartość bieżąca nowych przepływów (zdyskontowana wartość bieżąca przepływów pieniężnych wynikających z nowych warunków, w tym wszelkich opłat zapłaconych, pomniejszonych o opłaty otrzymane i zdyskontowanych przy zastosowaniu pierwotnej ESP) różni się o nie mniej niż 10% od

b) wartości zobowiązania finansowego figurującego w księgach (zdyskontowanej wartości bieżącej pozostałych przepływów pieniężnych z tytułu pierwotnego zobowiązania finansowego).

Znacząca modyfikacja

Jeżeli wartość zobowiązania finansowego skalkulowana w sposób określony w pkt a różni się o więcej niż 10% od jego wartości obliczonej zgodnie z pkt b, to w myśl MSSF 9 taka modyfikacja umowy jest znacząca i traktowana jako wygaśnięcie dotychczasowego zobowiązania finansowego oraz ujęcie nowego. Wynik z tytułu zaprzestania ujmowania, będący różnicą między kwotą nowego a dotychczasowego zobowiązania, jest jednorazowo odnoszony w ciężar rachunku zysków i strat w momencie dokonania znaczącej modyfikacji umowy.

Jeśli modyfikacja postanowień umowy jest traktowana jako wygaśnięcie zobowiązania, to zgodnie z MSSF 9 § B3.3.6 również wszelkie poniesione koszty i opłaty są ujmowane jako część zysków lub strat powstających w związku z wygaśnięciem zobowiązania; następuje to jednorazowo jako wynik z tytułu zaprzestania ujmowania.

MSSF 9 wskazuje jako kryterium uznania modyfikacji za znaczącą wykonanie testu 10% (przesłanka ilościowa); nie można jednak, podobnie jak w przypadku rozporządzenia, pominąć zmian umowy, które co prawda może nie zmienią istotnie przyszłych przepływów pieniężnych, ale w istotny sposób zmieniają charakterystyki ryzyka wynikające z instrumentu (przesłanki jakościowe).

Nieznacząca modyfikacja

Jeżeli wartość zobowiązania finansowego skalkulowana w sposób opisany w pkt a różni się o mniej niż 10% od wartości obliczonej zgodnie z pkt b, to taka modyfikacja umowy jest nieznacząca. MSSF 9 bezpośrednio nie zawiera szczegółowych wytycznych, jak ująć w księgach rachunkowych wynik na nieznaczącej modyfikacji.

W odniesieniu do rozpatrywanego zagadnienia brak odpowiedzi na pytanie, czy wynik ten należy ująć jednorazowo w rachunku zysków i strat, czy też potraktować inaczej. Mimo to jednostka nie ma możliwości wypracowania własnej polityki rachunkowości, ponieważ § 252 uzasadnienia wniosków do MSSF 9 przesądza, że postanowienia MSSF 9 dotyczące korygowania wyceny zobowiązania finansowego w zamortyzowanym koszcie, w przypadku gdy modyfikacja nie jest znacząca, są spójne z odpowiednimi wymogami dotyczącymi aktywów finansowych. Oznacza to, że w odniesieniu do nieznaczącej modyfikacji zobowiązania finansowego należy skalkulować wynik z tytułu modyfikacji i ująć go jednorazowo w rachunku zysków i strat.

Jeśli modyfikacja nie jest traktowana jako wygaśnięcie zobowiązania finansowego, to zgodnie z MSSF 9 § B3.3.6 wszelkie poniesione koszty i opłaty korygują wartość bilansową zobowiązania i są amortyzowane w okresie pozostającym do daty wymagalności zmodyfikowanego zobowiązania – uwzględniono je zatem w kalkulacji nowej ESP zobowiązania.

Na podstawie przytoczonego uściślenia należy przyjąć, że jeżeli modyfikacja zobowiązania finansowego jest nieznacząca, to jednostka ujmuje wynik z tytułu modyfikacji w księgach rachunkowych zgodnie z regulacjami dotyczącymi nieznaczących modyfikacji aktywów finansowych. Szczegółowe wymogi co do sposobu kalkulacji wyniku na nieznaczącej modyfikacji określa § 5.4.3 MSSF 9, w myśl którego jednostka powinna skalkulować nową wartość bilansową brutto zobowiązania finansowego i ująć zysk lub stratę z tytułu modyfikacji (w rachunku zysków i strat). Wartość bilansową brutto zobowiązania finansowego oblicza się jako obecną wartość renegocjowanych lub zmodyfikowanych przepływów pieniężnych wynikających z umowy, zdyskontowanych za pomocą pierwotnej ESP składnika zobowiązań finansowych (w przypadku zobowiązań finansowych opartych na stopie zmiennej będzie to ostatnio stosowana ESP).

Przykłady liczbowe

Poniżej zaprezentowano przykłady ilustrujące sposób postępowania zarówno w przypadku znaczących, jak i nieznaczących modyfikacji, wraz z dopuszczalnymi – w naszej ocenie – możliwościami ich rozliczenia zgodnie z uor, a także na podstawie MSR.

Przykład 1 ilustruje sposoby zastosowania wymogów uor i MSR, dotyczące modyfikacji umów, których przedmiotem są zobowiązania finansowe, niepowodujące ujęcia nowego instrumentu finansowego, w przypadku gdy jednostka wycenia zobowiązania finansowe w zamortyzowanym koszcie (w skorygowanej cenie nabycia). W przykładzie 2 przedstawiono zastosowanie wymogów dotyczących wyceny zaciągniętego kredytu w zamortyzowanym koszcie w przypadku znaczącej modyfikacji umowy powodującej ujęcie nowego instrumentu finansowego, a w przykładzie 3 – rozliczenie kredytu przez jednostkę stosującą uor w razie wyceny zobowiązania w kwocie wymagającej zapłaty.

Przykład 1

Zastosowanie wymogów dotyczących wyceny zaciągniętego kredytu w zamortyzowanym koszcie w przypadku nieznaczącej modyfikacji umowy (niepowodującej ujęcia nowego instrumentu finansowego)

2.01.2018 r. spółka X zaciągnęła w banku, na warunkach rynkowych, kredyt (10 mln zł) na finansowanie kapitału obrotowego. Strony uzgodniły, że kredyt będzie oprocentowany stopą 6% w skali roku, odsetki będą płatne na koniec każdego roku, zaś część kapitałowa kredytu zostanie w całości spłacona 31.12.2025 r. Spółka X poniosła również koszt prowizji za udzielenie przez bank kredytu w wysokości 0,2 mln zł (prowizję potrącono od kwoty wypłacanego kredytu).

Początkowe ujęcie zgodnie z uor i MSR

Na moment początkowego ujęcia spółka X określa przepływy wynikające z umowy, kalkuluje ESP (w praktyce jest to stopa, która dyskontuje wszystkie przyszłe przepływy do wartości otrzymanych środków pieniężnych) i wycenia kredyt w zamortyzowanym koszcie/skorygowanej cenie nabycia (dalej będziemy się posługiwać sformułowaniem „zamortyzowany koszt”); wartość początkową zobowiązania stanowi wartość godziwa otrzymanych środków pieniężnych pomniejszona o zapłaconą prowizję:

10 mln zł – 0,2 mln zł = 9,8 mln zł:

Wn konto 13-0 „Rachunek bankowy” 9,8 mln zł

Ma konto 13 „Zobowiązanie finansowe” 9,8 mln zł

Uwaga: częstym błędem w przypadku wyceny zobowiązań finansowych w zamortyzowanym koszcie jest ujmowanie zapłaconej prowizji na koncie czynnych rozliczeń międzyokresowych i jej prezentacja w sprawozdaniu finansowym jako składnika aktywów. Zobowiązanie to powinno być zaprezentowane w bilansie w kwocie uzyskanego kredytu pomniejszonej o nierozliczoną prowizję.

Na podstawie wartości ujętego w księgach zobowiązania finansowego oraz szacowanych przyszłych przepływów kalkulowana jest ESP, a więc stopa, która dyskontuje przyszłe przepływy pieniężne do wartości początkowej zobowiązania finansowego. W przykładzie stopa ta wynosi 6,32%.

Wycena na dzień bilansowy

Rozliczenie kredytu na kolejne daty podsumowano poniżej:

- na koniec każdego okresu jednostka ujmuje w rachunku zysków i strat (kosztach finansowych) koszt odsetek, stosując skalkulowaną na moment początkowego ujęcia ESP 6,32% (por. kolumna B tabeli 1); odsetki podlegają zaksięgowaniu:

Ma konto 75-1 „Koszty finansowe” 0,62 mln zł

Wn konto 13 „Zobowiązanie finansowe” 0,62 mln zł

- przepływy pieniężne w okresie stanowią płatności zobowiązania finansowego wynikające z umowy; spłatę zobowiązania w I roku ujmuje się w księgach (kolumna C):

Wn konto 13 „Zobowiązanie finansowe” 0,6 mln zł

Ma konto 13-0 „Rachunek bankowy” 0,6 mln zł

- wycena zobowiązania finansowego na koniec każdego roku to wynik działań: wartość zobowiązania na początek okresu (kolumna A) + naliczone w okresie odsetki (kolumna B) – spłaty zobowiązania w okresie (kolumna C).

Analogicznie księguje się naliczanie kosztu odsetek i spłaty kolejnych rat, jeżeli nie nastąpiłyby żadne zmiany przyszłych przepływów tego kredytu. Podsumowanie rozliczenia kredytu wycenianego w zamortyzowanym koszcie przedstawia tabela 1.

Tabela 1

w mln zł

| Data | Przepływy pieniężne zastosowane do kalkulacji ESP | Wycena zobowiązania w zamortyzowanym koszcie (BO) | Koszt odsetek obliczany za pomocą ESP 6,32% | Przepływ pieniężny w okresie | Wycena zobowiązania w zamortyzowanym koszcie (BZ) |

| ESP = 6,32% | A | B | C | A + B – C | |

| 2.01.2018 | –9,80 | 9,80 | 9,80 | ||

| 31.12.2018 | 0,60 | 9,80 | 0,62 | 0,60 | 9,82 |

| 31.12.2019 | 0,60 | 9,82 | 0,62 | 0,60 | 9,84 |

| 31.12.2020 | 0,60 | 9,84 | 0,62 | 0,60 | 9,86 |

| 31.12.2021 | 0,60 | 9,86 | 0,62 | 0,60 | 9,89 |

| 31.12.2022 | 0,60 | 9,89 | 0,62 | 0,60 | 9,91 |

| 31.12.2023 | 0,60 | 9,91 | 0,63 | 0,60 | 9,94 |

| 31.12.2024 | 0,60 | 9,94 | 0,63 | 0,60 | 9,97 |

| 31.12.2025 | 10,60 | 9,97 | 0,63 | 10,60 | 0,00 |

Zmiana warunków umowy – podpisanie aneksu

W 2020 r. w spółce X wystąpiły trudności finansowe, w związku z czym zwróciła się do banku z prośbą o modyfikację pierwotnych warunków umowy. Strony 2.01.2021 r. podpisały do niej aneks przewidujący, że spółka X nie będzie dokonywać żadnych spłat kredytu w latach 2021 i 2022. Termin spłaty wydłużono do 31.12.2027 r., natomiast oprocentowanie kredytu od 2023 r. ma zostać podniesione do 7,5%. Za podpisanie aneksu zmieniającego warunki finansowania spółka X zapłaciła, w dacie podpisania aneksu, prowizję 0,2 mln zł.

Prawidłowe ujęcie w księgach tych zmian w pierwszej kolejności wymaga od spółki X określenia, czy zmiany stanowią znaczącą modyfikację, czy też nie. W tym celu spółka wykonuje test 10%.

Spółka X kalkuluje wartość bieżącą nowych przepływów pieniężnych, dyskontując przepływy pierwotną ESP 6,32% i porównuje otrzymaną wartość z wyceną zobowiązania finansowego figurującą w księgach.

Wartość bieżąca nowych przepływów pieniężnych wynosi 9,48 mln zł, co wynika z kalkulacji przedstawionej w tabeli 2.

Tabela 2

| Data | Nowe przepływy pieniężne | w mln zł | Czynnik dyskontujący | w mln zł |

| 2.01.2021 | Prowizja | 0,20 | 1 | 0,20 |

| 31.12.2023 | Odsetki | 0,75 | 1/1,06323 | 0,62 |

| 31.12.2024 | Odsetki | 0,75 | 1/1,06324 | 0,59 |

| 31.12.2025 | Odsetki | 0,75 | 1/1,06325 | 0,55 |

| 31.12.2026 | Odsetki | 0,75 | 1/1,06326 | 0,52 |

| 31.12.2027 | Kapitał i odsetki | 10,75 | 1/1,06327 | 7,00 |

| Razem | 9,48 | |||

Zamortyzowany koszt zobowiązania finansowego na dzień modyfikacji wynosi 9,86 mln zł (wycena na 31.12.2020 r. w tabeli 1). Porównanie tych dwóch kwot (9,48/9,86) wykazuje, że wartość bieżąca nowych przepływów to 96% wyceny zobowiązania finansowego na dzień modyfikacji umowy. Modyfikacja jest zatem nieznacząca, gdyż wartość bieżąca nowych przepływów różni się o mniej niż 10% od wartości bilansowej brutto zobowiązania finansowego.

Ujęcie skutków nieznaczącej modyfikacji w księgach – odniesienie wyniku jednorazowo na rachunek zysków i strat

(MSSF 9 – rozwiązanie dopuszczone; uor – przyjęcie takiego rozwiązania w polityce rachunkowości jest możliwe) W przypadku odnoszenia wyniku z tytułu modyfikacji umowy jednorazowo na rachunek zysków i strat spółka X musi skalkulować ten wynik. Mogłoby się wydawać, że będzie to różnica między wyżej skalkulowanymi kwotami 9,48 i 9,86 mln zł – nie jest to jednak prawidłowa odpowiedź.

Na potrzeby kalkulacji wyniku z tytułu modyfikacji, z wartości bieżącej nowych przepływów pieniężnych 9,48 mln zł należy „wyjąć” kwotę zapłaconej za aneks do umowy prowizji w wysokości 0,2 mln zł, gdyż kwota prowizji skoryguje wartość bilansową zobowiązania finansowego objętego zmodyfikowaną umową i będzie amortyzowana przez okres pozostający do daty wymagalności. Prowizja zostanie więc uwzględniona przy wyliczaniu nowej ESP zobowiązania finansowego.

Spółka X wykaże zatem jednorazowo w rachunku zysków i strat zysk z tytułu modyfikacji umowy (zysk, bo wartość zobowiązania spółki X na skutek modyfikacji jest mniejsza) w wysokości 0,58 mln zł; został on skalkulowany następująco:

9,86 mln zł – (9,48 mln zł – 0,2 mln zł) = 0,58 mln zł.

Wynik z tytułu modyfikacji drugostronnie koryguje dotychczasową wycenę zobowiązania finansowego w księgach, co odzwierciedla dekretacja:

Wn konto 13 „Zobowiązanie finansowe” 0,58 mln zł

Ma konto 75-0 „Przychody finansowe” 0,58 mln zł

Wycenę zobowiązania finansowego w księgach dodatkowo skoryguje prowizja zapłacona za aneks do umowy:

Wn konto 13 „Zobowiązanie finansowe” 0,2 mln zł

Ma konto 13-0 „Rachunek bankowy” 0,2 mln zł

Dla przypomnienia: w przypadku wyceny zobowiązań finansowych w zamortyzowanym koszcie zapłacona za aneks prowizja nie może być prezentowana w sprawozdaniu finansowym jako składnik aktywów.

Wycena zobowiązania finansowego w zamortyzowanym koszcie po ujęciu wyniku z tytułu modyfikacji

Wartość bilansowa brutto kredytu, po ujęciu w rachunku zysków i strat wyniku z tytułu modyfikacji i korekty o zapłaconą prowizję, wynosi 9,08 mln zł (9,86 – 0,58 – 0,2 lub 9,28 – 0,2, skalkulowane jako wartość bieżąca przyszłych rat pomniejszona o zapłaconą prowizję). Z uwagi na fakt, że spółka X zapłaciła bankowi prowizję za podpisanie aneksu do umowy, a prowizja ta skorygowała wartość bilansową brutto kredytu, ESP kredytu wymaga ponownego skalkulowania i wynosi 6,69% (nowo skalkulowana ESP dyskontuje przyszłe płatności z tytułu umowy – do kwoty 9,08 mln zł).

Wycenę zobowiązania finansowego z tytułu kredytu w zamortyzowanym koszcie na kolejne daty przedstawia tabela 3 (księgowania są analogiczne do przedstawionych we wcześniejszej części przykładu):

- spółka X w każdym roku ujmuje koszt odsetek w wysokości wykazanej w kolumnie B,

- spłaty kredytu odpowiadają kwotom z kolumny C,

- wycena zobowiązania na koniec roku obrotowego to wynik działań: kolumna A + kolumna B – kolumna C.

Ujęcie wyniku z tytułu nieznaczącej modyfikacji w księgach – prospektywna zmiana ESP

(MSSF 9 – niedopuszczalna; uor – przyjęcie takiego rozwiązania w polityce rachunkowości jest możliwe – patrz wcześniejsze wyjaśnienia)

Jeżeli zgodnie z przyjętą polityką rachunkowości spółka X ujmuje wszelkie nieznaczące zmiany przepływów (poniżej 10%) jako prospektywną zmianę ESP, powinna ustalić nowy harmonogram przepływów, wynikający ze zmienionych warunków umowy kredytowej, oraz obliczyć nową ESP:

Tabela 3

w mln zł

| Data | Przepływy pieniężne zastosowane do kalkulacji ESP | Wycena zobowiązania w zamortyzowanym koszcie (BO) | Koszt odsetek obliczany za pomocą ESP 6,69% | Przepływ pieniężny w okresie | Wycena zobowiązania w zamortyzowanym koszcie (BZ) |

| ESP = 6,69% | A | B | C | A + B – C | |

| 2.01.2021 | –9,08 | 9,08 | 9,08 | ||

| 31.12.2021 | 9,08 | 0,60 | 0,00 | 9,68 | |

| 31.12.2022 | 9,68 | 0,65 | 0,00 | 10,33 | |

| 31.12.2023 | 0,75 | 10,33 | 0,69 | 0,75 | 10,27 |

| 31.12.2024 | 0,75 | 10,27 | 0,69 | 0,75 | 10,21 |

| 31.12.2025 | 0,75 | 10,21 | 0,68 | 0,75 | 10,14 |

| 31.12.2026 | 0,75 | 10,14 | 0,68 | 0,75 | 10,07 |

| 31.12.2027 | 10,75 | 10,07 | 0,67 | 10,75 | 0,00 |

- jako pierwszy przepływ (ujemny) wprowadza się dotychczasową wycenę zobowiązania finansowego figurującą w księgach na dzień modyfikacji umowy, tj. 9,86 mln zł, i pomniejsza tę kwotę o prowizję zapłaconą za aneks do umowy – w wysokości 0,2 mln zł; powoduje to księgowanie:

Wn konto 13 „Zobowiązanie finansowe” 0,2 mln zł

Ma konto 13-0 „Rachunek bankowy” 0,2 mln zł

- pozostałe przepływy wynikają wprost ze zmodyfikowanego harmonogramu płatności,

- na podstawie tak ustalonych przepływów pieniężnych kalkuluje się nową ESP; wynosi ona 5,65%,

- nową ESP stosuje się w każdym okresie do ujęcia kosztu odsetek w rachunku zysków i strat; za 2021 r. koszt odsetek zostanie ujęty następująco:

Wn konto 13 „Zobowiązanie finansowe” 0,55 mln zł

Ma konto 75-1 „Koszty finansowe” 0,55 mln zł

Rozliczenie kredytu przedstawia tabela 4 (księgowania są analogiczne do przedstawionych we wcześniejszej części przykładu):

- spółka X w każdym roku ujmuje koszt odsetek zgodnie z kolumną B,

- spłaty kredytu odpowiadają kwotom w kolumnie C,

- wycenę zobowiązania na koniec roku obrotowego przeprowadza się następująco: kolumna A + kolumna B – kolumna C.

Podsumowanie sposobów rozliczeń nieznaczącej modyfikacji w przypadku stosowania uor

Podczas analizy wyników przedstawionych wyżej rozwiązań może się pojawić pytanie, czy wybór polityki rachunkowości w razie stosowania uor spowoduje, że w jednym z wariantów ujęty zostanie niższy koszt odsetek niż w innym. Nie. W trakcie całego okresu trwania instrumentu finansowego (kredytu) inny będzie rozkład w czasie odniesienia tych kosztów na wynik, ale narastająco, w obu wariantach rachunek zysków i strat zostanie obciążony taką samą kwotą (tabela 5).

Uwaga: uzyskanie przez spółkę X zysku z tytułu modyfikacji wynika wyłącznie z założeń przykładu. Nie można wykluczyć sytuacji, w której zmiana warunków umowy dotyczącej instrumentu finansowego (np. kredytu) spowoduje stratę z tytułu modyfikacji.

Tabela 4

w mln zł

| Data | Przepływy pieniężne zastosowane do kalkulacji ESP | Wycena zobowiązania w zamortyzowanym koszcie (BO) | Koszt odsetek obliczany za pomocą ESP 5,65% | Przepływ pieniężny w okresie | Wycena zobowiązania w zamortyzowanym koszcie (BZ) |

| ESP = 5,65% | A | B | C | A + B – C | |

| 2.01.2021 | –9,66 | 9,66 | 9,66 | ||

| 31.12.2021 | 9,66 | 0,54 | 0,00 | 10,20 | |

| 31.12.2022 | 10,20 | 0,58 | 0,00 | 10,78 | |

| 31.12.2023 | 0,75 | 10,78 | 0,61 | 0,75 | 10,64 |

| 31.12.2024 | 0,75 | 10,64 | 0,60 | 0,75 | 10,49 |

| 31.12.2025 | 0,75 | 10,49 | 0,59 | 0,75 | 10,34 |

| 31.12.2026 | 0,75 | 10,34 | 0,59 | 0,75 | 10,17 |

| 31.12.2027 | 10,75 | 10,17 | 0,58 | 10,75 | 0,00 |

Tabela 5

w mln zł

| Dzień bilansowy | Koszt wykazany w rachunku zysków i strat | Różnica między wariantami za lata | |

| Wariant 1 (wynik z tytułu modyfikacji umowy ujęty jednorazowo) | Wariant 2 (prospektywna zmiana ESP) | ||

| A | B | A – B | |

| 1.01.2021 | –0,58* | 0,00 | –0,58 |

| 31.12.2021 | 0,61 | 0,55 | 0,06 |

| 31.12.2022 | 0,65 | 0,58 | 0,07 |

| 31.12.2023 | 0,69 | 0,61 | 0,08 |

| 31.12.2024 | 0,69 | 0,60 | 0,09 |

| 31.12.2025 | 0,68 | 0,59 | 0,09 |

| 31.12.2026 | 0,68 | 0,58 | 0,09 |

| 31.12.2027 | 0,67 | 0,58 | 0,10 |

| Razem | 4,09 | 4,09 | 0,00 |

[* Zysk z tytułu modyfikacji umowy (znak ujemny oznacza przychód).]

Przykład 2

Zastosowanie wymogów dotyczących wyceny zaciągniętego kredytu w zamortyzowanym koszcie w przypadku znaczącej modyfikacji umowy powodującej ujęcie nowego instrumentu finansowego

Założenia przykładu 2 są takie same jak przykładu 1, z tą różnicą, że od 2.01.2021 r. odsetki będą naliczane stopą 12,5% (pozostałe warunki umowy zmieniły się analogicznie jak w przykładzie 1: prowizja za aneks do umowy 0,2 mln zł, w latach 2021 i 2022 spółka X nie płaci odsetek (karencja w spłacie), a termin zapadalności wydłużono do 31.12.2027 r.).

Podobnie jak w przykładzie 1, spółka X przeprowadza test 10%, aby ocenić, czy modyfikacja umowy powoduje znaczącą zmianę przepływów pieniężnych, czy też nie. W tym celu spółka X określa daty przyszłych przepływów i ich kwoty oraz dyskontuje uzyskane wartości pierwotną ESP 6,32% (skalkulowaną na moment początkowego ujęcia zobowiązania finansowego).

Tabela 1

| Data | Rodzaj przepływu | Kwota przepływu (w mln zł) | Czynnik dyskontujący | Wartość bieżąca przepływu (w mln zł) |

| 1.01.2021 | Prowizja | 0,20 | 1 | 0,20 |

| 31.12.2023 | Odsetki | 1,25 | 1/1,06323 | 1,04 |

| 31.12.2024 | Odsetki | 1,25 | 1/1,06324 | 0,98 |

| 31.12.2025 | Odsetki | 1,25 | 1/1,06325 | 0,92 |

| 31.12.2026 | Odsetki | 1,25 | 1/1,06326 | 0,87 |

| 31.12.2027 | Kapitał i odsetki | 11,25 | 1/1,06327 | 7,33 |

| Razem | 11,33 | |||

[6] Patrz przykład 1 (tabela 1 – ostatnia kolumna, wiersz 31.12.2020).

Kwota 11,33 mln zł różni się od wyceny zobowiązania przed modyfikacją umowy o 14,9% (11,33/9,86[6] – 1), co oznacza, że modyfikacja jest znacząca. Powoduje to zaprzestanie ujmowania dotychczasowego zobowiązania finansowego i ujęcie nowego kredytu. Pozostaje pytanie, w jakiej kwocie ująć nowe zobowiązanie finansowe oraz jak tę modyfikację ująć w księgach rachunkowych. Poniżej przedstawiono dopuszczalne podejścia w zależności od stosowanego przez spółkę X systemu rachunkowości (MSR czy uor).

Opcja 1 – jednostka stosuje MSR (wiążą ją wymogi MSSF 9)

Nowe zobowiązanie na pewno nie zostanie ujęte w kwocie 11,33 mln zł, gdyż uwzględnia ona prowizję w wysokości 0,2 mln zł, co wynika z zasad przeprowadzania testu 10%. Przewidują one uwzględnienie wszystkich przepływów spowodowanych zmodyfikowaniem umowy, na podstawie której powstało to zobowiązanie finansowe, w tym wszystkich poniesionych opłat. W przypadku znaczącej modyfikacji przepisy MSSF 9 § B3.3.6 zakładają ujęcie prowizji za aneks jednorazowo w kosztach finansowych (odniesienie na rachunek zysków i strat).

Co więcej, nowe zobowiązanie finansowe wymaga ujęcia w wartości godziwej i amortyzowania zgodnie z ESP tego zobowiązania, a nie zobowiązania pierwotnego. Na potrzeby przykładu zakładamy, że nowe oprocentowanie kredytu jest na poziomie rynkowym.

W opisanej sytuacji spółka X kalkuluje wartość godziwą drogą zdyskontowania przyszłych przepływów stopą 12,5%.

Tabela 2

| Data | Rodzaj przepływu | Kwota przepływu (w mln zł) | Czynnik dyskontujący | Wartość bieżąca przepływu (w mln zł) |

| 31.12.2023 | Odsetki | 1,25 | 1/1,1253 | 0,88 |

| 31.12.2024 | Odsetki | 1,25 | 1/1,1254 | 0,78 |

| 31.12.2025 | Odsetki | 1,25 | 1/1,1255 | 0,69 |

| 31.12.2026 | Odsetki | 1,25 | 1/1,1256 | 0,62 |

| 31.12.2027 | Kapitał i odsetki | 11,25 | 1/1,1257 | 4,93 |

| Razem | 7,90 | |||

Z kalkulacji wynika, że wartość godziwa zobowiązania na moment początkowego ujęcia wyniesie 7,9 mln zł. W księgach spółki X zobowiązanie figuruje w kwocie 9,86 mln zł, zatem różnica w wysokości 1,96 mln zł (9,86 – 7,9) zostanie ujęta jako zysk z tytułu zaprzestania ujmowania. Dodatkowo zapłacona prowizja za aneks (0,2 mln zł) będzie również jednorazowo odniesiona na rachunek zysków i strat jako element wyniku z tytułu zaprzestania ujmowania.

Odpowiednie księgowania są następujące:

Wn konto 13 „Zobowiązanie finansowe” 9,86 mln zł

(wyksięgowanie dotychczasowego zobowiązania)

Ma konto 13 „Zobowiązanie finansowe” 7,9 mln zł

(ujęcie nowego zobowiązania)

Ma konto 75-0 „Przychody finansowe” 1,76 mln zł

(ujęcie zysku z tytułu zaprzestania ujmowania 1,96 mln zł skorygowanego o zapłaconą prowizję 0,2 mln zł)

Ma konto 13-0 „Rachunek bankowy” 0,2 mln zł

(prowizja zapłacona za aneks)

Dla nowo ujętego zobowiązania należy wyznaczyć ESP wyprowadzoną na podstawie przyszłych przepływów pieniężnych. ESP, która dyskontuje przyszłe płatności do wartości godziwej zobowiązania, jest stopa 12,5%. Nowo ujęte zobowiązanie w wysokości 7,9 mln zł będzie amortyzowane (rozliczane) zgodnie z tabelą 3.

Opcja 2 – jednostka stosuje uor i rozporządzenie

Zgodnie z rozporządzeniem zobowiązanie finansowe ujmuje się w wartości godziwej uzyskanej kwoty. Modyfikację umowy powodującą zaprzestanie ujmowania zobowiązania można by porównać do sytuacji, w której spółka X de facto zaciąga nowy kredyt w kwocie 10 mln zł i spłaca nim dotychczasowe zobowiązanie.

Z uwagi na brak w rozporządzeniu i uor szczegółowych wytycznych, jak księgowo ująć prowizję za podpisanie aneksu do umowy powodującego zaprzestanie ujmowania dotychczasowego składnika aktywów i ujęcie nowego, możliwe jest – w naszej ocenie – stosowanie rozwiązania analogicznego do początkowego ujęcia zobowiązania finansowego wycenianego w zamortyzowanym koszcie. Oznacza to amortyzowanie prowizji za aneks przez okres trwania nowego kredytu, przy zastosowaniu ESP. Wartość nowego zobowiązania odpowiada kwocie 10 mln zł i wymaga pomniejszenia o prowizję 0,2 mln zł, a zatem zobowiązanie zostanie ujęte w kwocie 9,8 mln zł.

Księgowania tych zdarzeń:

Wn konto 13 „Zobowiązanie finansowe” 9,86 mln zł

(wyksięgowanie dotychczasowego zobowiązania)

Ma konto 13 „Zobowiązanie finansowe” 10 mln zł

(nowe zobowiązanie)

Wn konto 75-1 „Koszty finansowe” 0,14 mln zł

(ujęcie straty z tytułu zaprzestania ujmowania)

Ma konto 13 „Rachunek bankowy” 0,2 mln zł

(prowizja zapłacona za aneks)

Tabela 3

w mln zł

| Data | Przepływy pieniężne zastosowane do kalkulacji ESP | Wycena zobowiązania w zamortyzowanym koszcie (BO) | Koszt odsetek obliczany za pomocą ESP 12,5% | Przepływ pieniężny w okresie | Wycena zobowiązania w zamortyzowanym koszcie (BZ) |

| ESP = 12,5% | A | B | C | A + B – C | |

| 2.01.2021 | –7,90 | 7,90 | 7,90 | ||

| 31.12.2021 | 7,90 | 0,99 | 0,00 | 8,89 | |

| 31.12.2022 | 8,89 | 1,11 | 0,00 | 10,00 | |

| 31.12.2023 | 1,25 | 10,00 | 1,25 | 1,25 | 10,00 |

| 31.12.2024 | 1,25 | 10,00 | 1,25 | 1,25 | 10,00 |

| 31.12.2025 | 1,25 | 10,00 | 1,25 | 1,25 | 10,00 |

| 31.12.2026 | 1,25 | 10,00 | 1,25 | 1,25 | 10,00 |

| 31.12.2027 | 11,25 | 10,00 | 1,25 | 11,25 | 0,00 |

Tabela 4

w mln zł

| Data | Przepływy pieniężne zastosowane do kalkulacji ESP | Wycena zobowiązania w zamortyzowanym koszcie (BO) | Koszt odsetek obliczany za pomocą ESP 8,56% | Przepływ pieniężny w okresie | Wycena zobowiązania w zamortyzowanym koszcie (BZ) |

| ESP = 8,56% | A | B | C | A + B – C | |

| 1.01.2021 | –9,80 | 9,80 | 9,80 | ||

| 31.12.2021 | 9,80 | 0,83 | 0,00 | 10,63 | |

| 31.12.2022 | 10,63 | 0,91 | 0,00 | 11,55 | |

| 31.12.2023 | 1,25 | 11,55 | 0,99 | 1,25 | 11,28 |

| 31.12.2024 | 1,25 | 11,28 | 0,97 | 1,25 | 11,00 |

| 31.12.2025 | 1,25 | 11,00 | 0,94 | 1,25 | 10,69 |

| 31.12.2026 | 1,25 | 10,69 | 0,92 | 1,25 | 10,36 |

| 31.12.2027 | 11,25 | 10,36 | 0,89 | 11,25 | 0,00 |

Wn konto 13 „Zobowiązanie finansowe” 0,2 mln zł

(prowizja za aneks koryguje wycenę początkową zobowiązania finansowego)

Dla nowo ujętego zobowiązania należy wyznaczyć nową ESP wyprowadzoną na podstawie przyszłych przepływów pieniężnych. ESP, która dyskontuje przyszłe płatności do wartości godziwej zobowiązania, jest stopa 8,56%. Nowo ujęte zobowiązanie w wysokości 9,8 mln zł będzie amortyzowane (rozliczane) zgodnie z tabelą 4:

- spółka X w każdym roku ujmuje koszt odsetek w wysokości wykazanej w kolumnie B,

- spłaty kredytu odpowiadają kwotom w kolumnie C,

- wycenę zobowiązania na koniec roku obrotowego przeprowadza się następująco: kolumna A + kolumna B – kolumna C.

Przykład 3

Rozliczenie kredytu przez jednostkę stosującą uor w razie wyceny zobowiązania w kwocie wymagającej zapłaty

Spółka X spełniająca definicję jednostki małej zaciągnęła 2.01.2018 r. w banku na warunkach rynkowych 100 tys. zł kredytu na finansowanie kapitału obrotowego. Strony uzgodniły, że kredyt będzie oprocentowany stopą 6% w skali roku, odsetki będą płatne na koniec każdego roku, zaś część kapitałowa kredytu zostanie w całości spłacona 31.12.2022 r. Spółka X poniosła również koszt prowizji w wysokości 2 tys. zł za udzielenie przez bank kredytu (potrącony od kwoty wypłacanego kredytu). Spółka sporządza sprawozdania finansowe zgodnie z uor i wycenia zobowiązania finansowe w kwocie wymagającej zapłaty.

Początkowe ujęcie

Spółka X wycenia zobowiązanie w kwocie wymagającej zapłaty, zatem na moment ujęcia w księgach zobowiązanie spółki wynosi 100 tys. zł. Pobraną przez bank prowizję ujmuje na koncie rozliczeń międzyokresowych i odpisuje w koszty finansowe w równych ratach, w ciągu okresu, na jaki zaciągnięto zobowiązanie (art. 39 pkt 4 uor).

Uzyskany kredyt ujmuje się w księgach następująco:

Wn konto 13-0 „Rachunek bankowy” 98 tys. zł

Wn konto 64 „Czynne rozliczenia międzyokresowe” 2 tys. zł

Ma konto 13 „Zobowiązanie finansowe” 100 tys. zł

Wycena na pierwszy dzień bilansowy

Mając na uwadze, że spółka X nalicza w okresie odsetki według stopy wynikającej z umowy, kwota naliczonych odsetek za pierwszy rok to 6% × 100 tys. zł = 6 tys. zł (odpowiednio 0,5 tys. zł za każdy miesiąc). Spółka spłaca część odsetkową zobowiązania na koniec każdego roku, zatem wycena zobowiązania na 31.12.2018 r. (i każdy kolejny dzień bilansowy) będzie równa kwocie pozostającej do spłaty wartości nominalnej. Gdyby spłaty były dokonywane nie na dzień bilansowy, ale np. na 30 czerwca każdego roku, wówczas zobowiązanie spółki z tytułu kredytu na dzień bilansowy stanowiłoby równowartość pozostałego do spłaty kapitału oraz odsetek naliczonych od 30 czerwca, a zatem w przykładzie: 6 tys. zł : 2 = 3 tys. zł.

Księgowania w I roku:

- naliczenie odsetek:

Wn konto 75-1 „Koszty finansowe” 6 tys. zł

(0,5 tys. zł co miesiąc)

Ma konto 13 „Zobowiązanie finansowe” 6 tys. zł

(0,5 tys. zł co miesiąc)

- płatność raty:

Wn konto 13 „Zobowiązanie finansowe” 6 tys. zł

(w dacie płatności raty)

Ma konto 13-0 „Rachunek bankowy” 6 tys. zł

(w dacie płatności raty)

Trzeba również pamiętać o ujęciu w kosztach finansowych części prowizji za udzielenie kredytu. Kwotę prowizji 2 tys zł dzieli się przez okres kredytowania, w przykładzie 5 lat. Roczny koszt prowizji obciążający rachunek zysków i strat wyniesie zatem 2 tys. zł : 5 = 0,4 tys. zł:

Wn konto 75-1 „Koszty finansowe” 0,4 tys. zł

Ma konto 64 „Czynne rozliczenia międzyokresowe” 0,4 tys. zł

Zmiana warunków umowy – podpisanie aneksu

W 2020 r. spółka X miała trudności finansowe i zwróciła się do banku z prośbą o wakacje kredytowe. Strony podpisały 30.06.2020 r. aneks do umowy przewidujący, że spółka X do końca 2020 r. zapłaci jedynie odsetki naliczone do dnia podpisania aneksu. Odsetki za lipiec–grudzień 2020 r. nie będą naliczane ani płacone.

Termin spłaty pożyczki wydłużono do 31.12.2023 r., natomiast oprocentowanie kredytu od 2021 r. zostało podniesione do 7%. Za podpisanie aneksu zmieniającego warunki finansowania spółka X zapłaciła w dacie podpisania aneksu prowizję w wysokości 2 tys. zł.

Mając na uwadze, że kredyt wycenia się w kwocie wymagającej zapłaty, na dzień podpisania aneksu kwota zobowiązania spółki nie uległa zmianie. Spółka X ma zobowiązanie w kwocie niezapadłej wartości nominalnej kredytu 100 tys. zł, a także naliczyła za 6 mies. odsetki w wysokości 3 tys. zł:

(6% × 6 : 12 × 100).

Księgowania do momentu podpisania aneksu:

- koszt odsetek za okres pierwszych 6 mies. 2020 r.:

Wn konto 75-1 „Koszty finansowe” 3 tys. zł

Ma konto 13 „Zobowiązanie finansowe” 3 tys. zł

- rozliczenie prowizji za okres pierwszych 6 mies. 2020 r.:

Wn konto 75-1 „Koszty finansowe” 0,2 tys. zł

Ma konto 64 „Czynne rozliczenia międzyokresowe” 0,2 tys. zł

Księgowania wynikające z podpisania aneksu:

- ujęcie zapłaconej prowizji:

Wn konto 64 „Czynne rozliczenia międzyokresowe” 2 tys. zł

Ma konto 13-0 „Rachunek bankowy” 2 tys. zł

Wycena zobowiązania na koniec roku obrotowego 2020

Zgodnie z umową za lipiec–grudzień 2020 r. spółka nie zapłaci odsetek, ale musi z końcem roku spłacić odsetki naliczone za styczeń–czerwiec 2020 r.; dlatego wartość zobowiązania na 31.12.2020 r. będzie równa kwocie kapitału pozostałego do spłaty 100 tys. zł (skalkulowana jako 100 tys. zł zobowiązania + odsetki naliczone za pierwsze półrocze 3 tys. zł – spłata odsetek naliczonych 3 tys. zł).

Płatność odsetek 31.12.2020 r. zostanie zaksięgowana:

Wn konto 13 „Zobowiązanie finansowe” 3 tys. zł

(w dacie płatności raty)

Ma konto 13-0 „Rachunek bankowy” 3 tys. zł

(w dacie płatności raty)

Prowizja za udzielenie kredytu oraz podpisanie aneksu

Wątpliwości mogą się również pojawić w kwestii ujęcia prowizji zaksięgowanej na koncie 64 „Czynne rozliczenia międzyokresowe” – co dotyczy zarówno prowizji za pierwotne udzielenie kredytu, jak i prowizji za podpisanie aneksu do umowy.

W przypadku prowizji za pierwotne udzielenie kredytu – z uwagi na brak w wiążących spółkę X przepisach (rozporządzenie, uor) szczegółowych wytycznych, jak postąpić, spółka może na moment podpisania aneksu dokonać wyboru polityki rachunkowości: jednorazowo ująć w rachunku zysków i strat nierozliczoną prowizję lub też rozłożyć prospektywnie jej odpisanie na rachunek zysków i strat przez pozostały okres finansowania.

W przykładzie nierozliczona prowizja na dzień podpisania aneksu wynosi:

a) kwota zapłaconej prowizji: 2 tys. zł

b) minus prowizja rozliczona za lata 2018, 2019 i połowę 2020: 2 tys. zł × 2,5 : 5 = 1 tys. zł

c) saldo (a) – (b) : 2 tys. zł – 1 tys. zł = 1 tys. zł

Jeżeli spółka podejmie decyzję o jednorazowym odpisaniu prowizji w koszty – nastąpi księgowanie:

Wn konto 75-1 „Koszty finansowe” 1 tys. zł

Ma konto 64 „Czynne rozliczenia międzyokresowe” 1 tys. zł

Jeśli natomiast spółka wybierze prospektywne rozliczenie tej części prowizji, to roczny koszt finansowy wyniesie w przybliżeniu 1 tys. zł : 3,5 = 0,285 zł (za pół 2020 r. będzie to połowa tej kwoty):

Wn konto 75-1 „Koszty finansowe” 0,145 tys. zł

Ma konto 64 „Czynne rozliczenia międzyokresowe” 0,145 tys. zł

Trzeba również pamiętać o rozliczeniu w koszty prowizji za aneks do umowy. W przykładzie przyjęto, że kwota prowizji za aneks jest istotna. W takim przypadku rozlicza się ją (2 tys. zł) liniowo na pozostały okres kredytowania, wynoszący w przykładzie 3,5 roku. Roczny koszt prowizji wyniesie zatem 0,571 tys. zł (za pół 2020 r. będzie to odpowiednio 0,285 tys. zł). Księgowanie kosztu prowizji za aneks do umowy na 31.12.2020 r.:

Wn konto 75-1 „Koszty finansowe” 0,285 tys. zł

Ma konto 64 „Czynne rozliczenia międzyokresowe” 0,285 tys. zł

W kolejnych okresach sprawozdawczych spółka dokonuje analogicznych księgowań:

- ujmuje koszt odsetek obliczony za pomocą nowej stopy umownej 7%: 7 tys. zł rocznie,

- rozlicza w ciężar kosztów finansowych prowizję za udzielenie kredytu: 0,285 tys. zł rocznie,

- rozlicza w ciężar kosztów finansowych prowizję za aneks do umowy: 0,571 tys. zł rocznie.

Księgowe ujęcie kosztów prowizji

Zgodnie z art. 39 ust. 4 uor w przypadku wyceny zobowiązań w kwocie wymagającej zapłaty prawidłowe jest liniowe rozłożenie w czasie odpisu kosztu prowizji. Gdy zatem od kwoty kredytu potrącono prowizję, w związku z czym zobowiązanie jest wyższe od otrzymanych środków, różnicę ujmuje się jako rozliczenie międzyokresowe kosztów.

Gdyby prowizja była opłacona z „własnych” środków, jej koszt, w naszej ocenie, należałoby ujmować analogicznie – jako rozliczenie międzyokresowe kosztów – mimo że z przepisów uor, czytanych literalnie, nie wynika obowiązek jej aktywowania.

Podsumowując: niezależnie od sposobu opłacenia prowizji oraz zdarzenia, którego dotyczy (zawarcie umowy kredytowej, podpisanie aneksu), prowizja jest ujmowana jako rozliczenie międzyokresowe kosztów.

Należy jednak wziąć także pod uwagę zasadę istotności, nie jest bowiem racjonalne rozliczanie w czasie prowizji, której wartość nie jest istotna. Prowizja, której kwota jest nieistotna, może – w naszej ocenie – zostać ujęta jednorazowo jako koszt finansowy w okresie podpisania aneksu do kredytu.

Podsumowanie

Kluczowym elementem wyznaczającym sposób ujęcia skutków podpisania aneksu do umowy kredytowej jest – co do zasady – ocena, czy aneks zmienia istotnie przyszłe przepływy pieniężne. Jeżeli modyfikacja umowy jest znacząca, zaprzestaje się ujmowania dotychczasowego zobowiązania finansowego i ujmuje nowe zobowiązanie. Jeśli modyfikacja nie jest znacząca, kontynuuje się ujmowanie dotychczasowego zobowiązania finansowego wraz z odpowiednim ujęciem wyniku na modyfikacji.

MSSF zawierają szczegółowe wytyczne, jak ująć wprowadzone aneksem do umowy zmiany powodujące z jednej strony znaczącą, a z drugiej nieznaczącą modyfikację. Natomiast w uor i rozporządzeniu brak jest szczegółowych wytycznych. Pozwala to – w naszej ocenie – na przyjęcie polityki rachunkowości w tym zakresie i jej konsekwentne stosowanie (w szczególności w przypadku modyfikacji nieznaczących, które nie są uregulowane w uor).

Podsumowanie zmian przepływów wynikających z modyfikacji umowy prezentują rysunki na następnej stronie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych