Rozliczenia płacowe w systemie równoważnym, w 3-miesięcznym okresie rozliczeniowym

Jak policzyć jego wynagrodzenie za te godziny i za cały sierpień? Proszę też o wzór na obliczenie wynagrodzenia za zwolnienie z powodu działania siły wyższej w takiej organizacji pracy.

Równoważny czas pracy (dalej system równoważny) w wersji podstawowej pozwala wydłużyć dobowy wymiar czasu pracy do 12 godz. Wymaga jednocześnie równoważenia nadwyżki ponad 8 godz. (bazowa norma czasu pracy na dobę, art. 129 § 1 Kp) krótszym dobowym wymiarem czasu pracy w niektórych dniach lub dniami wolnymi od pracy (art. 135 Kp).

Równoważny czas pracy (dalej system równoważny) w wersji podstawowej pozwala wydłużyć dobowy wymiar czasu pracy do 12 godz. Wymaga jednocześnie równoważenia nadwyżki ponad 8 godz. (bazowa norma czasu pracy na dobę, art. 129 § 1 Kp) krótszym dobowym wymiarem czasu pracy w niektórych dniach lub dniami wolnymi od pracy (art. 135 Kp). To powoduje, że rozkład czasu pracy w poszczególnych miesiącach okresu rozliczeniowego (dłuższego niż 1 miesiąc) jest różny, ale łącznie nie przekracza wymiaru nominalnego, ustalonego zgodnie z art. 130 Kp. Ma to konsekwencje w obliczaniu wynagrodzenia pracownika, który korzysta ze zwolnienia z powodu działania siły wyższej albo rozstaje się z pracodawcą w trakcie ponadmiesięcznego okresu rozliczeniowego.

Płaca za zwolnienie z powodu siły wyższej

Pracownik korzystający ze zwolnienia z powodu działania siły wyższej (dalej też zwolnienie) zachowuje prawo do połowy wynagrodzenia (art. 1481 § 1 zd. 2 Kp). Liczy się je według zasad obowiązujących przy wynagrodzeniu urlopowym, ale składniki stałe i zmienne przyjmuje się wyłącznie z miesiąca, w którym pracownik był na zwolnieniu – patrz ramka. Jako że nie ma innych regulacji, stosuje się tu § 5 rozporządzenia MPiPS z 29.05.1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy (tekst jedn. DzU z 2017 r. poz. 927, dalej rozporządzenie płacowe).

Jak ustalić wynagrodzenie za zwolnienie z powodu działania siły wyższej w systemie równoważnym i ponadmiesięcznym okresie rozliczeniowym

Krok 1. Podstawa wynagrodzenia za zwolnienie

Pracodawca osobno sumuje składniki stałe (np. pensja zasadnicza albo dodatek motywacyjny w stałych kwotach miesięcznych) i składniki zmienne (np. premia zmienna lub wynagrodzenie za godziny nadliczbowe) w wysokości przysługującej pracownikowi w miesiącu, w którym byłna zwolnieniu. Pomija składniki, które są wymienione w § 6 rozporządzenia urlopowego.

Krok 2. Stawka godzinowa

Pracodawca oblicza stawkę godzinową:

- ze składników stałych – dzieląc podstawę wynagrodzenia przez rozkładowy czas pracy w miesiącu korzystania przez pracownika ze zwolnienia,

- ze składników zmiennych – dzieląc podstawę wynagrodzenia przez liczbę faktycznie przepracowanych godzin w miesiącu korzystania przez pracownika ze zwolnienia.

Krok 3. Połowa stawki godzinowej

Pracodawca mnoży stawki godzinowe przez 50%.

Krok 4. Kwota wynagrodzenia za zwolnienie

Pracodawca mnoży oddzielnie połowę stawki godzinowej ze składników stałych i zmiennych przez liczbę godzin wykorzystanego zwolnienia, a wyniki dodaje.

W systemie równoważnym w ponadmiesięcznym okresie rozliczeniowym wątpliwości może budzić dzielnik czasowy, który jest potrzebny pracodawcy do wyliczenia stawki godzinowej wynagrodzenia. Ze składników zmiennych jest nim liczba faktycznie przepracowanych godzin w miesiącu, w którym przypadło zwolnienie. Tak wynika z rozporządzenia MPiPS z 8.01.1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2 poz. 14 ze zm., dalej rozporządzenie urlopowe).

Przy wynagrodzeniu urlopowym nie ustala się stawki godzinowej ze składników stałych, stąd też brak wytycznych w przepisach, które można by zastosować do wynagrodzenia za zwolnienie. W praktyce pomocniczo korzysta się z § 4a rozporządzenia płacowego, który przesądza, że dzielnik czasowy to nominalny czas pracy w miesiącu korzystania przez pracownika ze zwolnienia. Jednak może być on używany wyłącznie w miesięcznych okresach rozliczeniowych, bez względu na stosowany system czasu pracy (nominalny wymiar czasu pracy = rozkładowy czas pracy). W dłuższych okresach podstawę wynagrodzenia ze składników zmiennych trzeba dzielić przez rozkładowy czas pracy pracownika w miesiącu, w którym przebywał na zwolnieniu. W poszczególnych miesiącach ponadmiesięcznego okresu rozliczeniowego liczba godzin pracy może się różnić (tak jest zazwyczaj), byleby ich suma była równa nominałowi dla całego okresu.

[1] Wyrażonego w odpowiedzi na zapytanie prasowe, „Ubezpieczenia i Prawo Pracy” 2024, nr 13.

Pracodawca wypłaca wynagrodzenie za zwolnienie wraz z innymi elementami płacowymi za dany miesiąc. Nie odkłada tego obowiązku na koniec okresu rozliczeniowego. Dlatego też nie ma podstaw do uwzględnienia stanowiska Głównego Inspektoratu Pracy z 5.06.2024 r. (GIP-GBI.0701.60.2024.3), w myśl którego, uwzględniając literalne brzmienie tego przepisu [§ 4a rozporządzenia płacowego – przyp. aut.] oraz to, że możliwość ustalenia, czy wystąpiły godziny nadliczbowe z przekroczenia przeciętnej tygodniowej normy czasu pracy, zachodzi dopiero z upływem okresu rozliczeniowego, zdaniem Departamentu Prawnego GIP, przy obliczaniu dodatku za pracę w godzinach nadliczbowych wypracowanych w 3-miesięcznym okresie rozliczeniowym wynagrodzenie za 1 godz. ustala się, dzieląc miesięczną stawkę wynagrodzenia przez liczbę godzin pracy przypadających do przepracowania w ostatnim miesiącu okresu rozliczeniowego[1].

Pełnoetatowy pracownik pracuje w systemie równoważnym, w 3-miesięcznym okresie rozliczeniowym. Na jego wynagrodzenie składają się 5000 zł pensji zasadniczej i miesięczna premia zmienna, uzależniona od wyniku pracy zespołu, którego jest członkiem. Nominał dla okresu rozliczeniowego obejmującego lipiec–wrzesień to 520 godz. W rozkładzie czasu pracy został rozpisany na: 190 godz. w lipcu, 170 godz. w sierpniu i 160 godz. we wrześniu. Pracownik korzystał z 8 godz. zwolnienia z powodu działania siły wyższej w lipcu, w związku z czym faktycznie przepracował 182 godz. Za ten miesiąc jego premia wyniosła 1200 zł. Wynagrodzenie za zwolnienie to 131,68 zł, co wynika z poniższych obliczeń:

- wynagrodzenie z pensji zasadniczej (składnik stały): 5000 zł : 190 godz. × 50% × 8 godz. = 105,28 zł,

- wynagrodzenie z premii (składnik zmienny): 1200 zł : 182 godz. × 50% × 8 godz. = 26,40 zł,

- wynagrodzenie za zwolnienie łącznie: 105,28 zł + 26,40 zł = 131,68 zł.

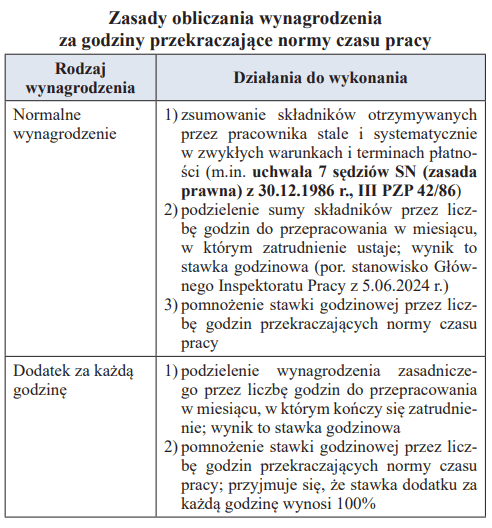

Wynagrodzenie jak za nadgodziny

Jeśli pracownik odchodzi podczas trwającego ponadmiesięcznego okresu rozliczeniowego, to pracodawca ustala „nowy” okres rozliczeniowy, który obejmuje czas od początku pierwotnego okresu do dnia ustania stosunku pracy. Z kolei za każdą godzinę pracy przekraczającą normy czasu pracy nalicza normalne wynagrodzenie i dodatek za godziny nadliczbowe (art. 1516 § 1 w zw. art. 1511 § 1 i art. 129 § 1 Kp) – patrz tabela.

Pracownik z poprzedniego przykładu rozwiązuje umowę o pracę 15.08.2024 r. (drugi miesiąc pierwotnego okresu rozliczeniowego, w którym miał do przepracowania 170 godz.). Za ten miesiąc jego premia wyniesie 700 zł. W okresie rozliczeniowym od 1.07.2024 do 15.08.2024 r. nominał to 268 godz. (184 godz. w lipcu i 84 godz. w sierpniu), zaś pracownik w tym czasie przepracował rzeczywiście 270 godz. (182 godz. + 88 godz.). Za 2 godz. ponad nominał przysługuje mu 125,88 zł wynagrodzenia, co wynika z następujących obliczeń:

- normalne wynagrodzenie: (5000 zł + 700 zł) : 170 godz. × 2 godz. = 67,06 zł,

- dodatek 100%: (5000 zł : 170 godz.) × 100% × 2 godz. = 58,82 zł,

- wynagrodzenie łącznie: 67,06 zł + 58,82 zł = 125,88 zł.

Wynagrodzenie częściowe

Ustanie stosunku pracy w trakcie miesiąca zmusza do obliczenia wynagrodzenia za jego przepracowaną część, ale tylko ze składników stałych (§ 12 rozporządzenia płacowego). W tym celu pracodawca:

- dzieli miesięczną stawkę wynagrodzenia przez liczbę godzin przypadających do przepracowania w miesiącu ustania stosunku pracy, uzyskując stawkę godzinową,

- mnoży stawkę godzinową przez liczbę godzin przypadającą na okres od ustania zatrudnienia do końca miesiąca, w którym się to wydarzyło,

- odejmuje od wynagrodzenia przysługującego za cały miesiąc kwotę za okres nieprzepracowany.

Pracownikowi z poprzednich przykładów przysługuje 2588,38 zł za przepracowaną część sierpnia. Wynika to z następującego obliczenia:

(5000 zł : 170 godz.) × 82 godz. nieprzepracowane z powodu ustania zatrudnienia = 2411,62 zł;

5000 zł – 2411,62 zł = 2588,38 zł.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych