Raportowanie zrównoważonego rozwoju – okiem praktyka

Podczas pracy nad raportowaniem zrównoważonego rozwoju (ZR) organy zarządzające jednostką skupiają się głównie na efekcie końcowym w postaci sprawozdania ZR[1]. Kluczowa jest jednak zmiana sposobu myślenia nt. prowadzenia biznesu. Jeśli zarządzający nie zdecydują się na tę zmianę, to raporty nie będą zgodne ze zrównoważonym podejściem.

[1] Uor posługuje się pojęciem „sprawozdawczości zrównoważonego rozwoju”, w artykule będę jednak zamiennie używać pojęć „sprawozdanie ZR”/„raport ZR”.

Podczas pracy nad raportowaniem zrównoważonego rozwoju (ZR) organy zarządzające jednostką skupiają się głównie na efekcie końcowym w postaci sprawozdania ZR[1]. Kluczowa jest jednak zmiana sposobu myślenia nt. prowadzenia biznesu. Jeśli zarządzający nie zdecydują się na tę zmianę, to raporty nie będą zgodne ze zrównoważonym podejściem.

Przeszkolenie zarządzających

Zrównoważone podejście w zarządzaniu polega na zrozumieniu, że należy zarządzać nie tylko pieniądzem. Zarządzający często wychodzą z założenia, że nikt nie będzie im narzucał, jak mają prowadzić biznes. Uwzględniają jednak preferencje klientów, reakcje mediów na sposób prowadzenia spraw, racje społeczności lokalnych, zdanie własnych pracowników czy wymogi współpracy z dostawcami bądź instytucjami finansującymi. Można zatem stwierdzić, że już obecnie w swojej strategii biorą pod uwagę czynniki inne niż finansowe. Problem polega jedynie na tym, aby to sobie uzmysłowić i uczynić sposób zarządzania mierzalnym oraz transparentnym.

W tym celu konieczne jest zapoznanie się z istotą ZR oraz zrozumienie jego ram prawnych, wyznaczonych przez Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS), które mają za zadanie usystematyzowanie prezentacji określonych kwestii w sprawozdaniach. Oznacza to konieczność przeszkolenia organów zarządzających w tym temacie. Przeszkolenie jest tym bardziej konieczne, że zgodnie z wymogami dotyczącymi ujawniania informacji o ZR należy:

- wskazać rolę i obowiązki organów administrujących, zarządzających i nadzorczych oraz dostęp do wiedzy fachowej i umiejętności w kwestiach związanych z ZR,

- stworzyć w przedsiębiorstwie odpowiednie struktury informujące ww. organy o kwestiach związanych z ZR,

- sporządzić wykaz istotnych wpływów, ryzyk i szans, którymi w okresie sprawozdawczym zajmowały się te organy lub ich odpowiednie komitety,

- wskazać, w jaki sposób uwzględnia się w systemach zachęt wyniki związane z ZR,

- opisać główne cechy zarządzania ryzykiem i kontroli wewnętrznej w odniesieniu do procesu sprawozdawczości ZR.

[2] Par. 83 Krajowego Standardu Usług Atestacyjnych (KSUA) 3002PL. Podczas przygotowywania artykułu standard był w fazie projektu; w artykule przywoływana jest wersja standardu przedstawiona do prekonsultacji (www.pibr.org.pl/pl/aktualnosci/2303,Projekt-standardu-atestacji-ESG).

Odniesienie się w sprawozdaniu ZR do konkretnych, nakierowanych na zagadnienie ZR informacji, np. o znaczeniu poszczególnych obszarów działalności jednostki, zwiększy wiarygodność raportu. Trzeba podkreślić, że nie powinno się kopiować opisów ze sprawozdań z działalności z lat wcześniejszych, które nie odwołują się precyzyjnie do ZR. Kwestie te będą podlegały rozpoznaniu przez biegłego rewidenta w trakcie atestacji sprawozdawczości ZR[2].

Warto więc nie tylko udokumentować sam fakt szkolenia osób zarządzających, lecz także przydzielić poszczególnym osobom odpowiedzialność, ustalić strukturę raportowania oraz stworzyć odpowiednie instrukcje lub procedury kontrolne.

Identyfikacja łańcucha wartości oraz grup interesariuszy

Kolejny, dość oczywisty krok to identyfikacja cyklu, jaki przechodzi produkt przedsiębiorstwa (cykl życia produktu) „od początku jego drogi materiałowej aż do zakończenia życia”, opis łańcucha (łańcuchów) wartości, a także wskazanie grup interesariuszy. Należy przy tym zwrócić uwagę na jednolite, zgodne z zapisami przyjętej przez jednostkę strategii, podejście do kluczowych łańcuchów wartości.

Załóżmy, że w ramach strategii przedsiębiorstwa jako jeden z dodatkowych filarów zrównoważonego podejścia przyjęto przy budowie budynków stosowanie innowacyjnych technologii, które przyczynią się do zmniejszenia emisji CO2 czy zużycia energii. W tym samym czasie przedsiębiorstwo prezentuje w raporcie ZR tylko ten jeden łańcuch wartości, bez uwzględnienia innych istotnych łańcuchów (dotyczący budowy budynków). Oznacza to, że nie ujawniono w sposób spójny całego podejścia strategicznego.

Organom zarządzającym może się też wydawać niepotrzebne bardzo szerokie podejście do identyfikacji grup interesariuszy. Cześć przedsiębiorstw za interesariuszy uważa jedynie np. właścicieli czy zarząd. Tymczasem właściwe ich ustalenie (np. pracownicy, społeczności lokalne) jest niezbędne do wykonania kolejnego kroku, związanego z organizacją raportowania niefinansowego, jakim jest przeprowadzenie analizy podwójnej istotności.

[3] Par. 51 lit. a KSUA 3002PL.

[4] Par. 61 lit. e KSUA 3002PL.

Warto podkreślić, że oceniając analizę procesu podwójnej istotności, biegły rewident będzie weryfikował sposób, w jaki zostały zidentyfikowane grupy interesariuszy[3] oraz łańcuch (łańcuchy) wartości[4].

Zapoznanie się ze sposobem działania konkurencji i kluczowych kontrahentów

Dla każdego przedsiębiorstwa typowe jest poszukiwanie odpowiedzi na pytanie: jak rozwijają swoją działalność konkurencja oraz kluczowi kontrahenci? Można ją uzyskać, zapoznając się z opracowaniami naukowymi, branżowymi, zestawieniami rynkowymi tworzonymi przez firmy scoringowe czy raportami ZR/ESG (odpowiednikami sprawozdawczości ZR) tych podmiotów.

[5] W celu pierwszej selekcji można wykorzystać scoringi dostępne na bezpłatnych stronach LSEG (www.lseg.com/en/data-analytics/sustainable-finance/esg-scores), Sustainanalytics (https://www.sustainalytics.com/esg-ratings), czy w ograniczonym zakresie na S&P Global (https://www.spglobal.com/esg/solutions/esg-scores-data).

[6] Par. 61 lit. g KSUA 3002PL.

Raporty ESG konkurencyjnych firm pokazują, które z obszarów zostały przez nie uznane za szczególnie istotne. Ich lektura pomaga w uporządkowaniu myślenia zarządów przy pierwszym podejściu do tematu ZR[5]. Czasami kierunki myślenia narzucane są także przez głównych odbiorców. Kluczowe jest rozpoznanie wyartykułowanych przez nich oczekiwań oraz pogłębienie ich zrozumienia poprzez analizę raportów ESG.

Warto podkreślić, że rozpoznanie podobnych jednostek czy odwołania do opracowań naukowych oraz zestawień rynkowych o ocenie działalności jednostek (scoringów) też będą podlegały weryfikacji przez biegłego rewidenta podczas wykonywanej przez niego atestacji[6].

Identyfikacja oddziaływań jednostki, ryzyk i szans

Kolejnym ważnym krokiem wykonywanym na podstawie wcześniejszych analiz jest ustalenie listy rzeczywistych lub potencjalnych negatywnych/pozytywnych oddziaływań na środowisko lub ludzi, związanych z działalnością przedsiębiorstwa. W tym samym czasie ustalana jest również lista (rzeczywistych lub potencjalnych) ryzyk i szans związanych z sytuacją finansową, wynikami finansowymi i przepływami pieniężnymi. Na tym etapie organy zarządzające powinny się zastanowić nad tematami ZR, które mogą wymagać zarządzania z punktu widzenia wpływu na otoczenie firmy i jej finanse. Całość zrównoważonego zarządzania polega na tym, aby uwzględnić obie te kwestie – zarówno w zarządzaniu strategią (w tym działalnością operacyjną), jak i w raportowaniu ZR.

W przypadku jednostek, które ściśle współpracują z kontrahentami, ocena wpływu działalności na otoczenie jest niejednokrotnie oparta na wcześniej wypracowanych wzorcach. Jednak należy również skorzystać ze wskazań uszczegóławiających w ESRS 1 Wymogi ogólne. Jednostki, które wykonują taką analizę po raz pierwszy, powinny sięgnąć do pkt AR 16 ESRS 1, gdzie w tabeli zostały umieszczone tematy, podtematy orazmniejsze jednostki tematyczne, które powinny być przez nie rozważone.

Przy opracowywaniu list (oddziaływań oraz ryzyk i szans) istotne jest, aby były one ustalane w ramach dialogu z grupami interesariuszy. Można przy tym wykorzystywać różne narzędzia, takie jak: wywiady ustrukturalizowane, sesje zespołowe czy też badania kwestionariuszowe lub ankietowe. Ważne jest zarówno zgromadzenie materiału źródłowego stanowiącego podstawę identyfikacji oddziaływań oraz ryzyk i szans, jak i zebranie wniosków płynących z tego procesu.

Ocenie biegłego rewidenta będzie poddana:

[7] Par. 61 lit. a–d KSUA 3002PL.

[8] Par. 61 lit. h KSUA 3002PL.

- całość procesu prowadzącego do ustalenia potencjalnych oddziaływań na otoczenie, ryzyk i szans wraz z przeprowadzonym dialogiem z interesariuszami[7] oraz

- identyfikacja ryzyk i szans związanych z sytuacją finansową, pod kątem spójności z ryzykami w ramach całego systemu zarządzania ryzykiem jednostki[8].

Analiza podwójnej istotności

Kolejny etap to ustalenie, które z oddziaływań, ryzyk i szans są istotne dla podmiotu i czy można nimi zarządzać. Proces ten jest nazywany analizą podwójnej istotności, gdyż uwzględnia wielkość wpływu na:

- ludzi bądź środowisko (oceniając dotkliwość za pomocą skali, zasięgu, prawdopodobieństwa wystąpienia i nieodwracalności),

- finanse jednostki (oceniając prawdopodobieństwo wystąpienia i skalę w perspektywie krótko-, średnio- i długoterminowej).

[9] ⇒link⇐

Istotność jest więc badana jakościowo i wartościowo. Wcześniej warto się zapoznać z wytycznymi dotyczącymi oceny istotności wydanymi przez EFRAG (IG 1)[9]. Efekt przeprowadzonego badania powinien być udokumentowany w taki sposób, aby możliwe było przygotowanie ujawnienia zgodnie z pkt 53 ESRS 2 Ogólne ujawnianie informacji.

Analiza podwójnej istotności powinna być w kolejnych latach w miarę możliwości przeprowadzana podobnie. Co istotne, analiza taka nie musi się odbywać co roku. Należy zadeklarować, jak długo będzie wykorzystywana, jednak przy każdej ważnej zmianie warunków – zarówno zewnętrznych, jak i wewnętrznych – warto ponownie ją wykonać. Na tej podstawie są bowiem określane strategia oraz sposób mierzenia postawionych celów. Ze względu na ciągle zmieniające się wymogi prawne może się okazać, że nie jest możliwe bazowanie na ocenach podwójnej istotności starszych niż 2–3-letnie.

[10] Par. 61 KSUA 3002PL.

Proces analizy podwójnej istotności również jest oceniany przez biegłego rewidenta pod kątem wypełnienia wszystkich obowiązków wynikających z ESRS[10].

Zaprojektowanie strategii i wskazanie struktur odpowiedzialnych za jej realizację

Wszystkie wcześniej opisane działania powinny służyć opracowaniu strategii uwzględniającej zagadnienia ZR. Jest ona zależna od tego, w jaki sposób organ zarządzający chce zareagować na poszczególne zagadnienia, ryzyka i szanse. Aby mogła być zrealizowana, konieczne jest przypisanie zadań, odpowiedzialności i uprawnień poszczególnym komórkom organizacyjnym. Co istotne, biegły rewident nie ocenia strategii przedsiębiorstwa, ale weryfikuje kompletność ujawnień odnośnie do strategii wynikających ze standardów ESRS.

Od początku warto zdać sobie sprawę, że sporządzenie pierwszego raportu ZR nie jest celem samym w sobie, nie mamy do czynienia z działaniem projektowym. Zadania związane z pierwszym raportem dotyczą organizacji struktur wewnętrznych, które będą umiały zarówno zbierać na bieżąco odpowiednie dane, jak i zarządzać zmianami. Warto więc w przedsiębiorstwie ustalić struktury organizacyjne odpowiedzialne za zbieranie danych i przygotowanie sprawozdania.

Niejednokrotnie podczas rozmów z zarządzającymi pada pytanie: gdzie umiejscowić strukturę, która będzie odpowiadać za przygotowanie sprawozdawczości ZR. Moim zdaniem trudno jest na nie udzielić jednej odpowiedzi, bo zależy to od tego, jakie tematy będą istotne dla samego przedsiębiorstwa, a to zaś wynika z przyjętej strategii i istotności. Można wyróżnić następujące tematy ZR, występujące w prawie każdym przedsiębiorstwie:

1) uniwersalne zagadnienia związane z klimatem (ESRS E1) – ślad węglowy oraz zużycie energii (wymogi E1-5 i E1-6) – częściowo te informacje są już obecnie zbierane przez konkretne osoby, warto zatem włączyć je do takiego zespołu i przygotować, aby mogły być liderami w tym zakresie,

2) własne zasoby pracownicze (ESRS S1) – tu ważną rolę w zbieraniu informacji odgrywają zazwyczaj działy/osoby zajmujące się kadrami,

3) współpraca z łańcuchem wartości – czołową funkcję pełnią tu osoby komunikujące się z dostawcami i odbiorcami na poziomie wyższym niż operacyjny, np. kierownik regionalny.

Jeśli chodzi o operacje związane z podstawową działalnością przedsiębiorstwa, to zbierającymi informacje na ten temat zwykle są osoby zarządzające grupami produktowymi czy inwestycjami. Częścią raportu ZR są m.in. ujawnienia taksonomiczne, czyli wyrażone w wartościach pieniężnych przychody, koszty operacyjne i nakłady inwestycyjne zestawiane dla poszczególnych działalności lub procesów związanych ze zrównoważoną środowiskowo działalnością. Takie informacje mogą być dostarczane przez dział księgowości po odpowiednim zakwalifikowaniu przez działy merytoryczne. Wymaga to dostosowania planu kont na potrzeby raportowania ZR.

Sam sposób mierzenia poszczególnych zagadnień uznanych za istotne jest w pewnej mierze porządkowany przez standardy ESRS. Po wytyczeniu strategii konieczne jest więc odniesienie się do konkretnych zapisów standardów i zaprojektowanie metody gromadzenia poszczególnych danych oraz wyznaczenie osób nadzorujących prawidłowość ich gromadzenia.

[11] Par. 81–84 KSUA 3002PL.

[12] Par. 82 KSUA 3002PL.

[13] Par. 83 KSUA 3002PL.

Biegły rewident prowadzący atestację sprawozdawczości ZR będzie zobowiązany do rozpoznania sposobu działania jednostki oraz jej kontroli wewnętrznej w odniesieniu do zagadnień ZR[11]. Co ważne, może on (ale nie musi) oceniać zaprojektowanie procedur kontroli i ustalać, czy zostały one wdrożone[12]. Gdyby np. rada nadzorcza (lub inny organ nadzorujący) chciała poznać zdanie biegłego rewidenta nt. prawidłowości działania kontroli wewnętrznej w odniesieniu do tego zakresu działania przedsiębiorstwa, powinno to być wyraźnie określone w umowie z biegłym.

Biegły rewident powinien rozpoznać ogólne środowisko kontroli oraz sposób sprawowania nadzoru nad nim, a także w jaki sposób informacje są przekazywane i przez kogo, jakie procedury i czynności kontrolne zostały ustanowione, jak są agregowane dane, kto to koordynuje i sprawdza[13]. Warto więc przygotować (przynajmniej w skróconej formie) opis systemu kontroli oraz przypisanych ról i zadań związanych z procesem raportowania ZR.

Aplikacje

Kolejne często zadawane pytanie dotyczy tego, czy trzeba mieć specjalne aplikacje do zbierania informacji. Moim zdaniem to zależy od preferencji samego przedsiębiorstwa. Do pozyskania niektórych informacji (np. o strukturze pracowników w podziale na przedziały wiekowe czy płeć, czy też o luce płacowej) można wykorzystać już stosowane przez jednostkę aplikacje. Do gromadzenia danych wartościowych można oczywiście wykorzystać systemy finansowo-księgowe (należy zadbać o rozbudowę planu kont oraz o prawidłowe opisywanie dokumentów księgowych). Znaczną część informacji w sprawozdawczości ZR będą stanowiły informacje narracyjne (opisowe), do wygenerowania których wystarczą narzędzia Office.

Listy sprawdzające do wszystkich ujawnień zostały przygotowane w formie pliku Excel przez EFRAG[14]. Jest to dobra baza do opracowania własnej listy kontrolnej ujawnień, opierającej się na przeprowadzonej analizie istotności oraz przyjętej strategii. Możliwe jest oczywiście zwiększenie ujawnień o istotne kwestie związane ze specyfiką przedsiębiorstwa.

[14] www.efrag.org/en/projects/esrs-implementation-guidance-documents – ESRS IG3 Detailed ESRS Datapoints.

[15] Par. 83 lit. e KSUA 3002PL.

Na rynku są również dostępne oprogramowania wspierające przedsiębiorstwa w przygotowaniu raportu ZR. Trzeba jednak pamiętać, że nie zastąpią one ewidencji prowadzonej już obecnie w systemach informacyjnych jednostki. Ich wdrożenie powinno być przemyślane, aby ewidencje nie zostały powielone.

Biegły rewident prowadzący atestację będzie rozważał zakres i sposób działania oprogramowania służącego sporządzeniu i przygotowaniu informacji do sprawozdania[15]. Warto więc za każdym razem sprawdzić, czy wszystkie użyte formuły – czy to w zakupionym oprogramowaniu, czy też we własnych zestawieniach opracowanych w Excelu – są dobrze znane i zrozumiałe dla przedsiębiorstwa, tak aby w trakcie atestacji można było udzielić wyczerpującej odpowiedzi w tym zakresie.

Szczególne zagadnienia

W odniesieniu do sprawozdawczości ZR dwa zagadnienia wydają się szczególnie skomplikowane. Jednym z nich jest obliczenie śladu węglowego. Co istotne, początkowo można raportować tylko emisję w zakresie pierwszym (bezpośrednio generowaną przez przedsiębiorstwo) i drugim (związaną z kupowaną energią cieplną i elektryczną). Już obecnie przedsiębiorstwa prowadzą ewidencje obejmujące np.:

- dla zakresu pierwszego: zużycie gazu, oleju napędowego, benzyny, węgla, czynników chłodniczych,

- dla zakresu drugiego: zużycie energii elektrycznej i cieplnej.

[16] Standard ESRS E1 w tłumaczeniu na język polski mówi o tonach metrycznych, co jest oczywistą kalką językową, bo tylko w krajach anglosaskich są stosowane inne typy ton, odnoszące się do wielokrotności funtów. Zaskakujące zresztą jest używanie innego niż SI standardu jednostek – np. energię należy zmierzyć w MWh, a nie w GJ. Niekonsekwentnie oprócz tony jako jednostka masy są wymienione kilogramy (podstawowa jednostka masy w układzie SI).

[17] Międzynarodowa Unia Chemii Czystej i Stosowanej (International Union of Pure and Applied Chemistry).

[18] Trzeci zakres raportowania śladu węglowego obejmuje inne pośrednie emisje gazów cieplarnianych powstałe w całym łańcuchu wartości. Są to pośrednie emisje (nieuwzględnione w zakresach 1 i 2), które występują poza jednostką, z uwzględnieniem emisji na poziomie produkcji i konsumpcji.

[19] Zgodnie z pkt 75 ESRS 1 „rok bazowy jest historyczną datą lub historycznym okresem odniesienia, w przypadku których dostępne są informacje i z którymi można porównywać kolejne informacje na przestrzeni czasu”.

[20] Pkt 80 ESRS 1.

[21] Par. 103 KSUA 3002PL.

Nie jest zatem problemem przeliczenie już posiadanych danych przez proste współczynniki (ogólnie dostępne) na tony[16] ekwiwalentu dwutlenku węgla (czy też według nazewnictwa IUPAC[17]: ditlenku węgla). Problemy dotyczą trzeciego zakresu emisji – występującego na wyższym i niższym poziomie łańcucha wartości, czyli poza zakresem bezpośredniego zarządzania przez podmiot.

Zgodnie z pkt AR 48 ESRS E1 w zakresie trzecim powinny być uwzględnione emisje związane z 15. kategoriami, takimi jak: zakupione towary i usługi, dobra inwestycyjne, działalność związana z paliwem i energią (nieujęte w zakresie pierwszym lub drugim), transport i dystrybucja na wyższym szczeblu, odpady wytworzone w ramach operacji, podróże służbowe, dojazd pracowników do pracy, aktywa wyższego szczebla będące przedmiotem leasingu, transport na niższym szczeblu, przetwarzanie sprzedanych produktów, wykorzystanie sprzedanych produktów, przetwarzanie sprzedanych produktów pod koniec przydatności do użycia, aktywa niższego szczebla będące przedmiotem leasingu, franczyzy, inwestycje.

Przedsiębiorstwa zazwyczaj nie mają tych informacji i ich pozyskanie będzie wymagać dodatkowych czynności i szacunków. Dlatego warto przeprowadzić diagnozę, gdzie w głównej mierze generowany jest ślad węglowy, i zaraportować trzeci zakres emisji[18]. Doświadczenia części przedsiębiorstw wskazują również, że obliczenia te zmieniają się ze względu na rosnącą wiedzę nt. całego łańcucha wartości.

Dodatkowym zagadnieniem jest określenie roku bazowego[19]. Należy go określić dla każdego celu[20], a w szczególności dla śladu węglowego. Emisje dla roku bazowego powinny być obliczone przez przedsiębiorstwo w taki sam sposób, jaki będzie stosowany w kolejnych okresach. Trzeba jednak podkreślić, że zgodnie z pkt AR 25 ESRS E1 rok bazowy może (i nawet powinien) ulegać zmianom w kolejnych latach. Może to stanowić utrudnienie dla odbiorcy raportu ZR, gdyż po prześledzeniu strategii wieloletniej może się okazać, że rok bazowy zmieni się nawet kilkukrotnie, w związku z czym trudno jest ocenić, czy przyjęta przez jednostkę strategia przyniosła skutek. Z drugiej strony przy istotnej zmianie zakresu działania podmiotu trudno ciągle odnosić się do pierwotnego roku bazowego. W przypadku sprawozdania za 2025 r. rok bazowy nie powinien być wcześniejszy niż 2022.

Z pewnością biegły rewident w trakcie atestacji będzie weryfikował sposób obliczenia śladu węglowego[21]. Warto więc przemyśleć wybór roku bazowego, przyjęty sposób obliczania, użyte formuły i zgromadzone dane oraz umieć je uzasadnić.

Taksonomia

W myśl pkt 113 ESRS 1 w sprawozdaniu ZR należy zawrzeć informacje zgodnie z postanowieniami art. 8 rozporządzenia w sprawie taksonomii[22]. W związku z tym przedsiębiorstwo powinno zamieścić informacje o przychodach, kosztach operacyjnych (OPEX) oraz nakładach inwestycyjnych (CAPEX), przypisując je do sześciu celów środowiskowych (łagodzenie zmian klimatu, adaptacja do zmian klimatu, zrównoważone wykorzystanie i ochrona zasobów wodnych i morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczaniu i jego kontrola, ochrona i odbudowa bioróżnorodności i ekosystemów), przy użyciu precyzyjnych technicznych kryteriów, służących ocenie, czy dana działalność może być uznana za zrównoważoną.

[22] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z 18.06.2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (DzUrz UE L 198 z 22.06.2020 r.).

Wymaga to od przedsiębiorstwa przeanalizowania wszystkich wykonywanych rodzajów działalności oraz przypisania ich do działalności kwalifikujących się do systematyki opisanej w rozporządzeniach delegowanych Komisji (UE): 2021/2139, 2021/2178, 2022/1214, 2023/2485 oraz 2023/2486. Działalności te należy następnie zweryfikować pod kątem spełniania: technicznych kryteriów kwalifikacji, zasady „nie czyń poważnych szkód”, a także wymogów w zakresie minimalnych gwarancji.

Powyższe informacje mogą być grupowane na wydzielonych kontach bądź w odrębnej ewidencji. Ważne jest jednak ich uzgodnienie z informacjami zawartymi w sprawozdaniu finansowym oraz ze sobą – w ramach ujawnień taksonomicznych. Ponieważ taksonomia odnosi się zasadniczo do ESRS związanych ze środowiskiem, trzeba również uzgodnić te informacje z prezentacją ujawnień do ESRS E1–E4.

Do prawidłowego sporządzenia ujawnień taksonomicznych (oraz oczywiście do prawidłowego sporządzenia ewidencji będącej ich podstawą) konieczne jest współdziałanie komórek merytorycznych. Bez weryfikacji, na ile dana działalność jest technicznie zgodna z wymogami, nie będzie możliwe prawidłowe wskazanie, czy kwalifikuje się do danej systematyki, a jeśli tak, to czy jest zrównoważona środowiskowo.

[23] Par. 154–160 KSUA 3002PL.

Warto podkreślić, że biegły rewident prowadzący atestację sprawozdawczości ZR będzie zobowiązany do sprawdzenia prawidłowości prezentacji danych taksonomicznych oraz ich uzgodnienia ze sprawozdaniem finansowym[23].

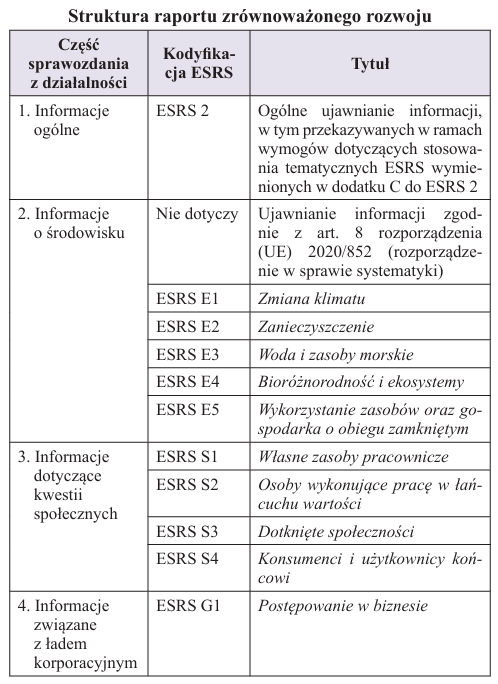

Kształt raportu

Struktura raportu ZR została zawarta w dodatku D do ESRS (patrz tabela).

[24] Pkt 19 ESRS 1.

[25] Par. 121 i 122 KSUA 3002PL.

Należy przypomnieć, że cechy informacji zawartych w sprawozdawczości ZR to[24]:

a) podstawowe jakościowe cechy informacji, tj. przydatność i wierne odzwierciedlenie, oraz

b) jakościowe cechy służące poprawie informacji, tj. porównywalność, sprawdzalność i zrozumiałość.

Wszystkie cechy są niezwykle ważne. Przykładowo sprawdzalność sprawozdawczości ZR wynika z prowadzenia odpowiedniej ewidencji danych oraz faktów przedstawionych w sprawozdaniu ZR, a także z poddania tego sprawozdania niezależnej atestacji przez biegłego rewidenta. W związku z tym, że część wymogów jest wprowadzana stopniowo (zob. dodatek C do ESRS 1), a przedsiębiorstwa mogą w kolejnych okresach doskonalić metodę prezentowania lub zmieniać priorytety i sposoby prowadzenia działalności, warto transparentnie zaprezentować wszelkie zmiany (ujawniając informacje na ich temat). Biegły rewident wykonujący atestację sprawozdawczości ZR jest zobowiązany do zweryfikowania kompletności wszystkich ujawnień i będzie chciał się upewnić, że przedsiębiorstwo również panuje nad tym aspektem[25].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Przeszkolenie zarządzających

- Identyfikacja łańcucha wartości oraz grup interesariuszy

- Zapoznanie się ze sposobem działania konkurencji i kluczowych kontrahentów

- Identyfikacja oddziaływań jednostki, ryzyk i szans

- Analiza podwójnej istotności

- Zaprojektowanie strategii i wskazanie struktur odpowiedzialnych za jej realizację

- Aplikacje

- Szczególne zagadnienia

- Taksonomia

- Kształt raportu