Raportowanie schematów podatkowych (MDR)

Tytułowe zagadnienie, odnoszące się do obowiązku przekazywania administracji skarbowej informacji o schematach podatkowych (dalej sp), zostało całościowo uregulowane w Op (Dział III, rozdz. 11a).

Omawiane przepisy stanowią – według deklaracji prawodawcy – wdrożenie wymogów dyrektywy Rady 2011/16/UE (tzw. dyrektywa MDR). Polskie regulacje są jednak znacznie bardziej restrykcyjne, chociażby z tego powodu, że dotyczą nie tylko sp transgranicznych, ale także krajowych, których wspomniane dyrektywy unijne nie objęły.

[1] Art. 86a–86o.

[2] Dyrektywa z 15.02.2011 r. w sprawie współpracy administracyjnej w dziedzinie opodatkowania, zmieniona dyrektywą Rady (UE) 2018/822 z 25.05.2018 r. (DzUrz UE L 64 z 11.03.2011 r.).

[3] Mandatory Disclosure Rules.

[4] Przyszłość pokaże, czy w indywidualnych sprawach możliwe będzie skuteczne kwestionowanie polskich – zbyt restrykcyjnych – przepisów, czy to powołując się na niezgodność z dyrektywą MDR, czy na nadrzędne regulacje unijne chroniące podstawowe wartości, choćby tajemnicę zawodową, którą polskie przepisy o sp – de facto – uchylają.

Tytułowe zagadnienie, odnoszące się do obowiązku przekazywania administracji skarbowej informacji o schematach podatkowych (dalej sp), zostało całościowo uregulowane w Op (Dział III, rozdz. 11a)[1].

Omawiane przepisy stanowią – według deklaracji prawodawcy – wdrożenie wymogów dyrektywy Rady 2011/16/UE[2] (tzw. dyrektywa MDR[2]). Polskie regulacje są jednak znacznie bardziej restrykcyjne, chociażby z tego powodu, że dotyczą nie tylko sp transgranicznych, ale także krajowych, których wspomniane dyrektywy unijne nie objęły[4].

Ponadto przepisy te są niestety bardzo skomplikowane i niejasne. Nie dość, że ich zrozumienie wymaga wielokrotnej lektury, to sposób redakcji niektórych kwestii może budzić poważne problemy interpretacyjne. Przykładowo samo pojęcie sp zostało tak zdefiniowane, że można mieć wątpliwości, czy spełnienie warunku głównej korzyści podatkowej jest warunkiem sine qua non, czy też niektóre kategorie sp nie muszą go spełniać (prawidłowa jest ta druga interpretacja).

[5] www.podatki.gov.pl/media/4417/obja%C5%9Bnienia-podatkowe-mdr‑z-dnia-31-01-2019.pdf. Podstawą do wydania objaśnień jest art. 14a § 1 pkt 2 Op. Zastosowanie się do nich powoduje objęcie podatnika ochroną przewidzianą w art. 14k–14m Op (a więc analogiczną jak w przypadku interpretacji ogólnej). Jak zapowiedział MF, objaśnienia mogą być w przyszłości uzupełniane o nowe zagadnienia i komentarze.MF, wychodząc naprzeciw zgłaszanym wątpliwościom, 31.01.2019 r. wydał liczące 102 strony objaśnienia do tych regulacji, zatytułowane „Informacje o schematach podatkowych (MDR)”[5] (dalej objaśnienia MF), z którymi warto się zapoznać i na które będę się też powoływać w niniejszym artykule.

Z uwagi na obszerność zagadnienia jego szczegółowe omówienie znacznie przekraczałoby ramy tego artykułu, stąd ograniczę się do zaprezentowania najważniejszych kwestii, aby zapoznać Czytelnika z zakresem obowiązku raportowania MDR i ułatwić mu odpowiedź na pytanie, czy należy do jednej z kategorii podmiotów objętych tym obowiązkiem.

Promotor, korzystający, wspomagający

[6] Uzgodnienie spełniające określone warunki – o których mowa poniżej – jest sp.

W rolach głównych występują 3 podmioty. Przede wszystkim mamy tzw. promotora, którym jest każdy podmiot, firma lub osoba – opracowująca, oferująca, udostępniająca, wdrażająca lub zarządzająca wdrażaniem tzw. uzgodnień, tj. czynności mających lub mogących mieć wpływ na powstanie bądź niepowstanie obowiązku podatkowego[6].

Promotorami są przede wszystkim doradcy podatkowi, radcy prawni, adwokaci, pracownicy banku lub instytucji finansowej doradzającej klientom. Może nim też być biegły rewident, który stale współpracując z daną firmą i doskonale znając jej sytuację, podpowiada, jak zmniejszyć obciążenia podatkowe przez podjęcie pewnych działań, np. przeniesienie części biznesu do spółki, która ma niewykorzystaną stratę podatkową.

Nie są promotorami osoby – takie jak główny księgowy, doradca, dyrektor finansowy czy ktokolwiek, kto wymyślił rozwiązanie optymalizacyjne – będące pracownikami (w tym świadczące usługi na podstawie umów cywilnoprawnych), jeśli ich działania w zakresie sp dotyczą wyłącznie pracodawcy. Statusu promotora nie uzyskuje wówczas także sam pracodawca, może jednak zostać uznany za korzystającego.

[7] Objaśnienia MF, s. 29 i 30.

[8] W myśl objaśnień MF korzystającym jest osoba prawna, której skutki optymalizacji podatkowej dotyczą bezpośrednio, a nie osoba reprezentująca osobę prawną (np. prezes, zatrudniony u korzystającego radca prawny lub dyrektor finansowy, który faktycznie odbiera usługi dotyczące uzgodnienia).

Jeśli jednak opracowane rozwiązania zostaną przekazane innym podmiotom, np. innym spółkom z grupy kapitałowej czy firmom współpracującym, to taki pracodawca (firma przekazująca) stanie się promotorem. Co ciekawe, zdaniem MF w takim przypadku promotorem jest zarówno firma przekazująca, jak i osoba lub osoby w niej zatrudnione (np. główny księgowy, dyrektor finansowy), które funkcjonalnie i merytorycznie odpowiadają za „zakres przedmiotowy objęty uzgodnieniem”[7].

Z kolei status tzw. korzystającego uzyskuje ten, kto otrzymał uzgodnienie lub wykonał choćby jedną czynność wdrożeniową albo nawet tylko przygotował się do wdrożenia[8]. Korzystającym niewątpliwie będzie firma, o której mowa wyżej, stosująca się do podpowiedzi biegłego rewidenta i podejmująca działania zmierzające do realizacji przygotowanego przez niego sp.

Według MF korzystającym będzie też jednak podatnik, który we własnym zakresie samodzielnie opracuje i wdroży sp albo skopiuje go na wzór rozwiązania zastosowanego przez inny podmiot – np. przedsiębiorca będący osobą fizyczną, który zamierzając sprzedać teren budowlany ze zwolnieniem z VAT, wzniósł na nim budowlę o niewielkiej wartości i odczekał ze sprzedażą 2 lata, aby nie spełniać definicji „pierwszego zasiedlenia” (o takim rozwiązaniu przeczytał na łamach prasy fachowej).

Służby księgowe firm powinny być wyczulone w kwestii sp – to głównie od nich będzie zależało, czy firma rozpozna się jako korzystający i dopełni związanych z tym obowiązków.

Koniecznie trzeba także pamiętać o tzw. wspomagającym, zwłaszcza że dość łatwo można się nim stać nieświadomie. Mówię tu o podmiocie, który pomaga w opracowaniu, rozpowszechnianiu lub wdrażaniu uzgodnienia, np. przez wykonanie zlecenia doradczego, księgowego, konsultingowego, dotyczącego sp. Przykładem może być biuro rachunkowe, któremu promotor lub korzystający zlecił przygotowanie analizy wykazującej różnice w przepływach finansowych, zachodzące między stanem sprzed wdrożenia sp oraz po jego wdrożeniu.

Biuro rachunkowe jako wspomagający i jako promotor

MF w objaśnieniach podał przykład, kiedy biuro rachunkowe występuje w roli wspomagającego, a kiedy promotora. Jeśli jedynie przygotowuje ono dla klienta komentarz zawierający informację oceniającą skutki podatkowe planowanego działania, to pełni funkcję wspomagającego. Jeśli jednak współuczestniczy w przygotowywaniu znaczącej części sp, np. wskazuje rożne alternatywy działania, analizuje ich skutki podatkowe, prezentuje opinie i rekomendacje, to nie jest wspomagającym, lecz promotorem[*].

[*] Por. objaśnienia MF, s. 42.

Czym jest schemat podatkowy

Schemat podatkowy może dotyczyć wszystkich rodzajów podatków (bezpośrednich, pośrednich, lokalnych). Mamy z nim do czynienia w trzech różnych przypadkach:

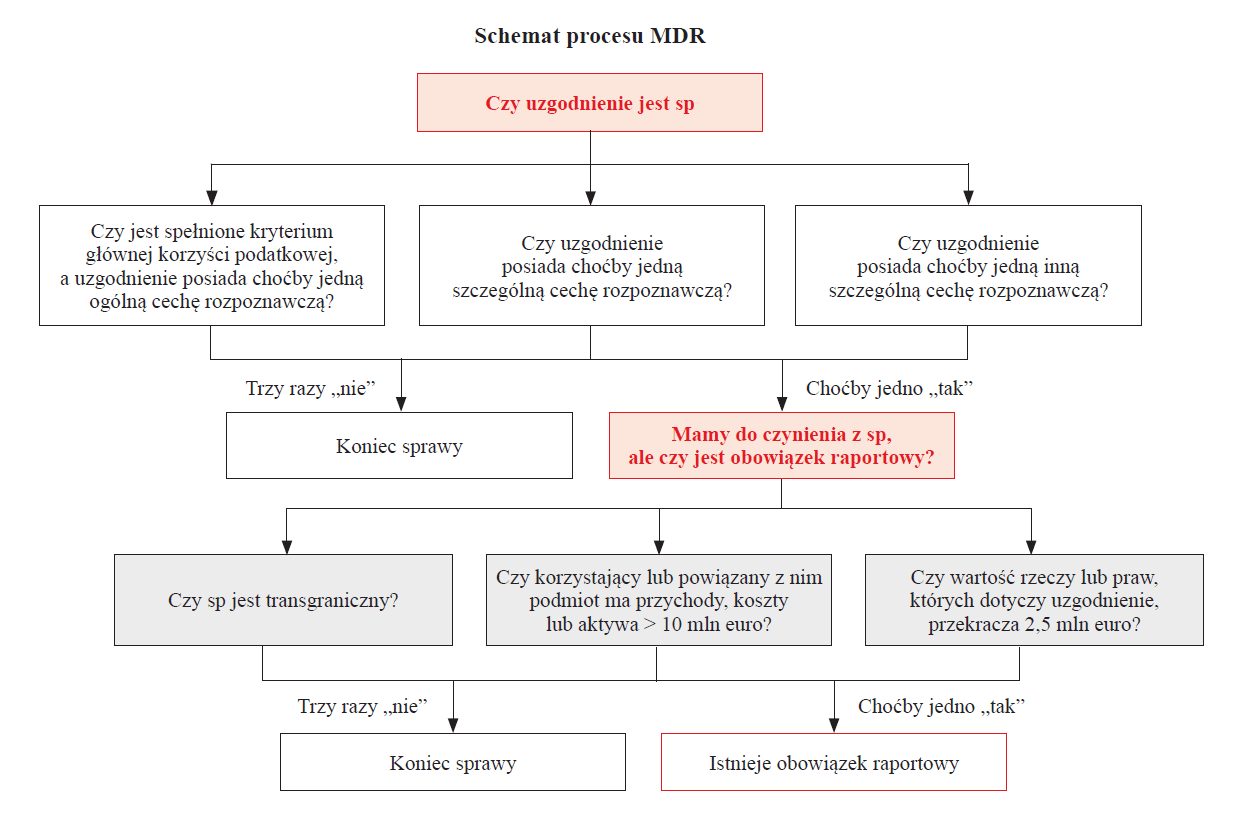

1. Zachodzi uzgodnienie spełniające kryterium głównej korzyści, tj. takie:

a) którego główną lub jedną z głównych korzyści jest korzyść podatkowa, a na podstawie istniejących okoliczności oraz faktów należy przyjąć, że podmiot działający rozsądnie i kierujący się zgodnymi z prawem celami innymi niż osiągnięcie korzyści podatkowej mógłby zasadnie wybrać inny sposób postępowania, oraz

b) które posiada przynajmniej jedną z następujących tzw. ogólnych cech rozpoznawczych:

- poufność wobec osób trzecich w zakresie sposobu uzyskania korzyści podatkowej,

- wynagrodzenie promotora uzależnione od uzyskania korzyści podatkowej lub kalkulowane w odniesieniu do jej wysokości,

- łatwość zaoferowania wielu klientom tego samego lub podobnego uzgodnienia,

- nabycie spółki przynoszącej straty, zaprzestanie prowadzenia jej głównej działalności i wykorzystanie strat dla osiągnięcia korzyści podatkowych,

- czynności prowadzące do zmiany zasad opodatkowania na korzystniejsze,

- czynności prowadzące do okrężnego obiegu środków pieniężnych,

- czynności generujące koszty w Polsce, przy jednoczesnym braku opodatkowania lub niskim opodatkowaniu (< 5%), będących drugą ich stroną przychodów zagranicznych osób powiązanych,

- zobowiązanie korzystającego do dalszej współpracy z promotorem lub zapłaty mu odszkodowania bądź wynagrodzenia – w przypadku wdrożenia uzgodnienia.

Kiedy biuro rachunkowe lub doradca nie działają w charakterze promotora

Zgodnie z objaśnieniami MF poniższe grupy czynności, wykonywanych w ramach świadczenia usług dotyczących kwestii podatkowych, co do zasady nie będą powodowały obowiązku raportowania, jeżeli nie zawierają rekomendacji w kwestii podejmowania przez klienta określonych czynności faktycznych lub prawnych, których rezultatem ma być osiągnięcie przez niego korzyści podatkowych w przyszłości (udzielanie takich rekomendacji jest typowe dla funkcji promotora):

- przygotowywanie i pomoc w przygotowaniu:

- kalkulacji podatkowych, deklaracji, informacji i zeznań podatkowych,

- dokumentacji oraz wniosków o udzielanie pozwoleń/zezwoleń,

- dokumentacji cen transferowych,

- oświadczeń dla celów podatkowych,

- przeglądy dotyczące rozliczeń podatkowych,

- opinie i komentarze podatkowe, w których doradca informuje klienta o konsekwencjach podatkowych oraz ryzykach wynikających z istniejących interpretacji podatkowych i orzecznictwa, dotyczących już dokonanych przez klienta transakcji lub zdarzeń gospodarczych (stany przeszłe i zamknięte),

- udzielanie porad i wsparcia w zakresie:

- wprowadzania przez podatników procedur podatkowych w celu zapewnienia zgodności rozliczeń podatkowych z obowiązującymi przepisami i praktyką,

- odzyskiwania nadpłaconych zobowiązań podatkowych,

- szkolenia dotyczące obowiązujących przepisów prawa podatkowego lub planowanych w nich zmian (o wyłącznie informacyjnym charakterze),

- usługi bieżącego doradztwa podatkowego,

- wsparcie i reprezentowanie klienta przed organami administracji publicznej, sądami administracyjnymi, sądami powszechnymi oraz SN.

Należy zauważyć, że kryterium głównej korzyści nie wymaga sztuczności czy nieadekwatnego prawnie lub gospodarczo działania, jak to zastrzeżono przy definiowaniu tzw. agresywnej optymalizacji podatkowej. Na potrzeby MDR wystarczy, że podatnik miał choćby jedną, rozsądną alternatywę, np. zatrudnienie osoby fizycznej na umowę o pracę, a nie na samozatrudnienie. Mowa jest przy tym wyłącznie o korzyściach podatkowych, gdyż MDR nie dotyczy innych obciążeń, np. ZUS czy ceł.

2. Zachodzi uzgodnienie mające przynajmniej jedną z tzw. szczególnych cech rozpoznawczych, tj.:

- obejmuje transgraniczne płatności między podmiotami powiązanymi, a rzeczywisty odbiorca płatności nie ma siedziby w żadnym z państw, w których strony transakcji mają siedziby, lub ma siedzibę w tzw. raju podatkowym,

- w odniesieniu do tego samego środka trwałego lub wartości niematerialnej i prawnej dokonywane są odpisy amortyzacyjne w więcej niż jednym państwie,

- taki sam dochód lub majątek korzysta z metod mających na celu unikanie podwójnego opodatkowania w więcej niż jednym państwie,

- dochodzi do przeniesienia aktywów i określone przez dwa państwa wynagrodzenie z tego tytułu dla celów podatkowych różni się co najmniej o 25%,

- może skutkować obejściem obowiązku wymiany informacji finansowych z innymi krajami, w szczególności gdy:

- wykorzystywany jest rachunek, produkt lub inwestycja, które nie są rachunkami finansowymi, lecz mają cechy rachunku finansowego,

- dochodzi do przeniesienia rachunku finansowego lub aktywów do państw niemających podstawy prawnej do automatycznej wymiany informacji,

- następuje przekwalifikowanie dochodu lub majątku na produkty lub płatności, które nie podlegają automatycznej wymianie informacji o rachunkach finansowych,

- dochodzi do przeniesienia lub przekwalifikowania rachunku finansowego lub znajdujących się w nim aktywów na rachunek finansowy bądź aktywa, które nie podlegają obowiązkowi raportowania,

- wykorzystywane są podmioty, porozumienia umowne lub struktury, które prowadzą lub których celem jest doprowadzenie do braku raportowania,

- wykorzystywana jest nieskuteczność lub niedoskonałość procedur należytej staranności stosowanych przez instytucje finansowe w celu wywiązania się z obowiązków raportowania informacji o rachunkach finansowych,

- występuje nieprzejrzysta struktura własności prawnej lub beneficjent rzeczywisty jest trudny do ustalenia z uwagi na wykorzystanie podmiotów lub struktur, które nie prowadzą znaczącej działalności gospodarczej z wykorzystaniem lokalu, personelu i wyposażenia, są zarejestrowane lub zarządzane z kraju innego niż kraj rzeczywistego beneficjenta, albo gdy rzeczywistego beneficjenta nie można wskazać,

- wykorzystuje wprowadzone jednostronnie w danym państwie uproszczenie, inne niż wynikające z Wytycznych Organizacji Współpracy Gospodarczej i Rozwoju, w stosowaniu przepisów związanych z ustalaniem cen transferowych,

- dochodzi do przeniesienia praw do trudnych do wyceny wartości niematerialnych,

- między podmiotami powiązanymi dochodzi do przeniesienia funkcji, ryzyka lub aktywów, jeżeli przewidywany roczny wynik finansowy podmiotu przenoszącego lub podmiotów przenoszących, przed odsetkami i opodatkowaniem (EBIT), w 3-letnim okresie po tym przeniesieniu, wyniósłby poniżej 50% przewidywanego rocznego EBIT, gdyby nie dokonano przeniesienia.

3. Zachodzi uzgodnienie mające przynajmniej jedną z tzw. innych szczególnych cech rozpoznawczych, tj.:

- wpływ na część odroczoną podatku dochodowego lub aktywa albo rezerwy z tytułu podatku odroczonego jest istotny dla korzystającego oraz przekracza 5 mln zł,

- płatnik podatku dochodowego byłby zobowiązany do pobrania podatku przekraczającego w roku podatkowym 5 mln zł, jeżeli w odniesieniu do wypłat należności, wynikających lub oczekiwanych w związku z wykonaniem uzgodnienia, nie miałyby zastosowania właściwe umowy o unikaniu podwójnego opodatkowania bądź zwolnienia podatkowe,

- należne lub oczekiwane dochody bądź przychody podatnika zagranicznego przekraczają 25 mln zł rocznie,

- różnica między polskim podatkiem dochodowym, który byłby należny od zagranicznego korzystającego, gdyby był on polskim podatnikiem, a podlegającym faktycznej zapłacie podatkiem dochodowym w jego państwie, przekracza 5 mln zł rocznie.

Ulgi podatkowe a MDR

Jak wyjaśnia MF, korzystanie z ulg podatkowych nie stanowi – samo w sobie – sp. Przykładowo kryterium głównej korzyści nie będzie spełnione w przypadku ulgi na dzieci czy też wspólnego rozliczenia z małżonkiem, gdyż możliwość skorzystania z nich nie wynika z czynności dokonanych w celu osiągnięcia korzyści podatkowej (zawarcie małżeństwa, posiadanie dzieci).

Jednak korzystanie z ulg może być elementem sp, jeśli spełnione zostaną odpowiednie kryteria. Na przykład ulga badawczo-rozwojowa lub Innovation Box nie jest sp, gdy uzyskanie korzyści podatkowej nie stanowi głównego celu korzystającego z nich przedsiębiorcy. Jeżeli jednak celem jego działania jest właśnie uzyskanie korzyści podatkowej, a dodatkowo spełnione zostanie kryterium ogólnej cechy rozpoznawczej, np. wynagrodzenie promotora zostanie oparte na success fee, to mamy do czynienia z sp*.

Sp nie są również produkty emerytalne, takie jak Pracownicze Plany Kapitałowe (PPK), Pracownicze Programy Emerytalne (PPE), Indywidualne Konta Emerytalne (IKE) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE).

* Por. objaśnienia MF, s. 20 i 21.

Nie ulega wątpliwości, że omawiane przepisy zostały napisane tak, aby obowiązek raportowy był jak najszerszy, tj. aby resort finansów mógł gromadzić i przetwarzać dane o uzgodnieniach, które choćby potencjalnie i pośrednio narażają wpływy podatkowe na uszczuplenie.

Poza niezwykle pojemnym pojęciem „głównej korzyści podatkowej” uwagę zwraca, że ogólna cecha rozpoznawcza występuje nie tylko wtedy, gdy korzystający lub promotor ma obowiązek zachowania poufności, lecz także, gdy taka poufność jest jedynie domniemywana (na zasadzie domyślania się, czego mogliby chcieć w danych okolicznościach rozsądnie działający promotor lub korzystający).

Ponadto w przypadku sp wskazanych w pkt 2 i 3 nie potrzeba nawet spełnienia kryterium głównej korzyści podatkowej czy jakichkolwiek innych warunków ogólnych, wystarczy posiadanie przez uzgodnienie choćby jednej – szczególnej lub innej szczególnej – cechy rozpoznawczej.

Czy każdy schemat podlega raportowaniu

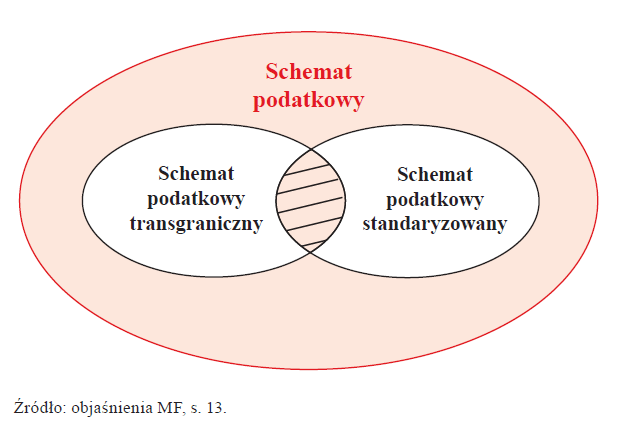

Schematy podatkowe dzielą się na:

- transgraniczne,

- standaryzowane,

- inne.

Raportowaniu podlegają wszystkie sp transgraniczne, a pozostałe tylko wówczas, gdy spełnione jest tzw. kryterium kwalifikowanego korzystającego, tzn.:

-

[9] Przychody i koszty podmiotów, które nie prowadzą ksiąg rachunkowych, ustala się zgodnie z updof lub updop – w odpowiednich latach podatkowych, a wartość aktywów – zgodnie z ich wartością rynkową – w odpowiednich latach kalendarzowych. Kwoty wyrażone w euro przelicza się na złote według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku kalendarzowego poprzedzającego rok, w którym nastąpiło zdarzenie skutkujące obowiązkiem przekazania informacji o sp innym niż transgraniczny.

- przychody lub koszty korzystającego albo wartość jego aktywów w rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych[9], przekroczyły w roku poprzedzającym bądź bieżącym równowartość 10 mln euro lub

- uzgodnienie dotyczy rzeczy lub praw o wartości rynkowej przekraczającej równowartość 2,5 mln euro, lub

- korzystający jest podmiotem powiązanym z ww. podmiotem.

Transgraniczny sp jest uzgodnieniem opisanym w pkt 1 lub 2 powyżej i obejmującym więcej niż jedno państwo UE bądź państwo UE i państwo trzecie, jeśli spełnia co najmniej jeden z warunków:

- nie wszyscy uczestnicy uzgodnienia mają miejsce zamieszkania, siedzibę lub zarząd na terytorium tego samego państwa,

- co najmniej jeden uczestnik uzgodnienia ma miejsce zamieszkania, siedzibę lub zarząd na terytorium więcej niż jednego państwa,

- co najmniej jeden uczestnik uzgodnienia prowadzi działalność na terytorium danego państwa za pośrednictwem zagranicznego zakładu, a uzgodnienie dotyczy tego zakładu,

- co najmniej jeden uczestnik uzgodnienia prowadzi działalność na terytorium innego państwa, nie mając tam miejsca zamieszkania ani siedziby oraz nie posiadając tam zagranicznego zakładu,

- uzgodnienie może mieć wpływ na automatyczną wymianę informacji podatkowych z innymi państwami lub na wskazanie rzeczywistego beneficjenta,

z wyjątkiem sytuacji, gdy uzgodnienie dotyczy wyłącznie podatku od wartości dodanej (w tym VAT), podatku akcyzowego lub ceł, nakładanych na terytorium państwa UE.

Obowiązek przekazania informacji o schemacie podatkowym

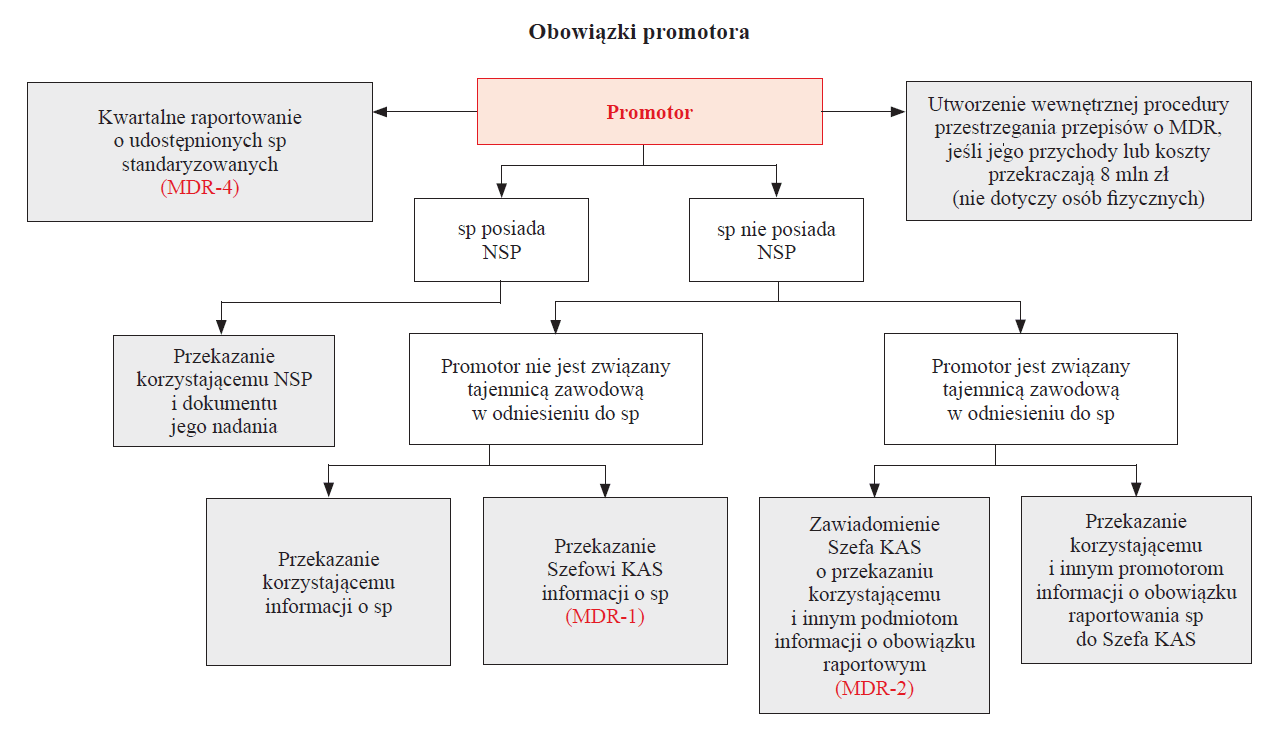

Obowiązek raportowania spoczywa w pierwszej kolejności na promotorze, który na formularzu MDR-1 przekazuje informację o sp Szefowi KAS w terminie 30 dni od dnia następnego po udostępnieniu, przygotowaniu do wdrożenia lub dokonaniu pierwszej czynności związanej z wdrażaniem sp, zależnie od tego, która z tych okoliczności wystąpi jako pierwsza.

Promotor informuje niezwłocznie i pisemnie korzystającego, że uzgodnienie stanowi sp, oraz przekazuje mu NSP (numer sp nadany przez Szefa KAS) i dokument jego nadania. W przypadku braku NSP promotor pisemnie, w terminie 30 dni, informuje korzystającego o tym fakcie i przekazuje mu szczegółowe dane o sp (ich zakres zostanie omówiony w dalszej części artykułu).

Promotor może teoretycznie odstąpić od przekazania raportu, gdyby naruszało to obowiązek zachowania prawnie chronionej tajemnicy zawodowej. Wówczas niezwłocznie i pisemnie zawiadamia korzystającego o obowiązku poinformowania o sp Szefa KAS oraz przekazuje korzystającemu wszystkie niezbędne dane dotyczące sp, a ponadto:

- gdy w sprawie występuje więcej niż jeden promotor, informuje pisemnie inne znane mu podmioty obowiązane do przekazania informacji o sp, że nie przekaże takiej informacji do Szefa KAS,

- na formularzu MDR-2 zawiadamia Szefa KAS o poinformowaniu korzystającego lub innych podmiotów o obowiązku przekazania sp, wskazując datę udostępnienia sp lub dokonania czynności związanej z wdrażaniem sp oraz liczbę podmiotów, które poinformował o obowiązku raportowym.

Prawodawca zadbał nie tylko o to, aby w razie konieczności ochrony tajemnicy zawodowej i tak wpłynęły informacje o sp, lecz także, aby takie sytuacje nie zdarzały się często. Op wprost bowiem wskazuje, że nie stanowi naruszenia tajemnicy przekazanie informacji o sp, jeśli:

- przekazujący został zwolniony z obowiązku jej zachowania (np. promotor przez korzystającego) lub

- chodzi o informacje o tzw. sp standaryzowanym, tj. takim, który może być wdrażany u wielu podmiotów bez istotnej zmiany założeń (przeciwieństwo „szycia na miarę”), lub

- przekazywane są informacje wymagane w MDR-2.

[10] Ustawa z 26.05.1982 r. (tekst. jedn. DzU z 2018 r. poz. 1184).

[11] Ustawa z 5.07.1996 r. (tekst. jedn. DzU z 2019 r. poz. 283).

[12] Ustawa z 6.07.1982 r. (tekst. jedn. DzU z 2018 r. poz. 2115).

[13] Ustawa z 11.04.2001 r. (tekst. jedn. DzU z 2018 r. poz. 2106).

[14] Ustawa z 14.02.1991 r. (tekst. jedn. DzU z 2019 r. poz. 540).

[15] Zob. art. 5–7 oraz art. 11 ustawy z 23.10.2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (DzU poz. 2193 ze zm.), dalej ustawa z 23.10.2018 r.

[16] Informację o sp w każdym przypadku można przekazać także przez pełnomocnika, ustanowionego zgodnie z przepisami Op.

Ponadto w ustawach: Prawo o adwokaturze[10], o doradztwie podatkowym[11], o radcach prawnych[12], o rzecznikach patentowych[13], Prawo o notariacie[14], zapisano, że obowiązek zachowania tajemnicy nie dotyczy informacji udostępnianych na podstawie przepisów o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (do których odwołują się przepisy o sp), a także przekazywanych na podstawie przepisów rozdz. 11a Działu III Op[15].

Zasady te odnoszą się zarówno do promotora, jak i wspomagającego.

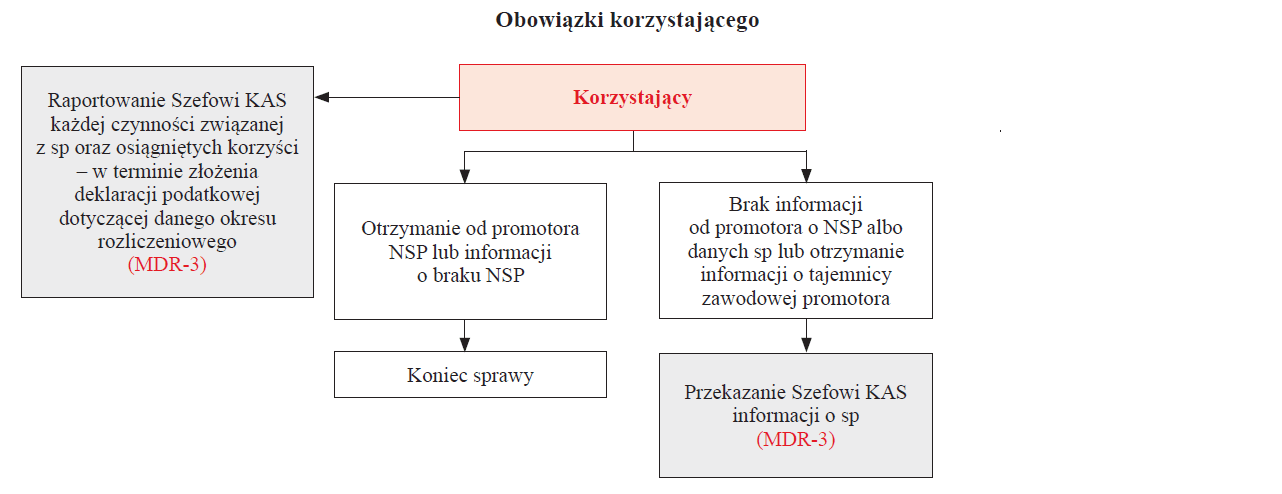

Jeżeli korzystający nie otrzymał od promotora informacji o NSP lub o braku NSP albo otrzymał od niego informację o odstąpieniu od przekazania informacji o sp Szefowi KAS ze względu na ochronę tajemnicy zawodowej, to jest zobowiązany do przekazania takiej informacji – na formularzu MDR-1 – w terminie 30 dni od dnia następującego po udostępnieniu mu sp, przygotowaniu sp do wdrożenia lub od dnia dokonania pierwszej czynności związanej z wdrażaniem (zależnie od tego, co nastąpiło jako pierwsze)[16].

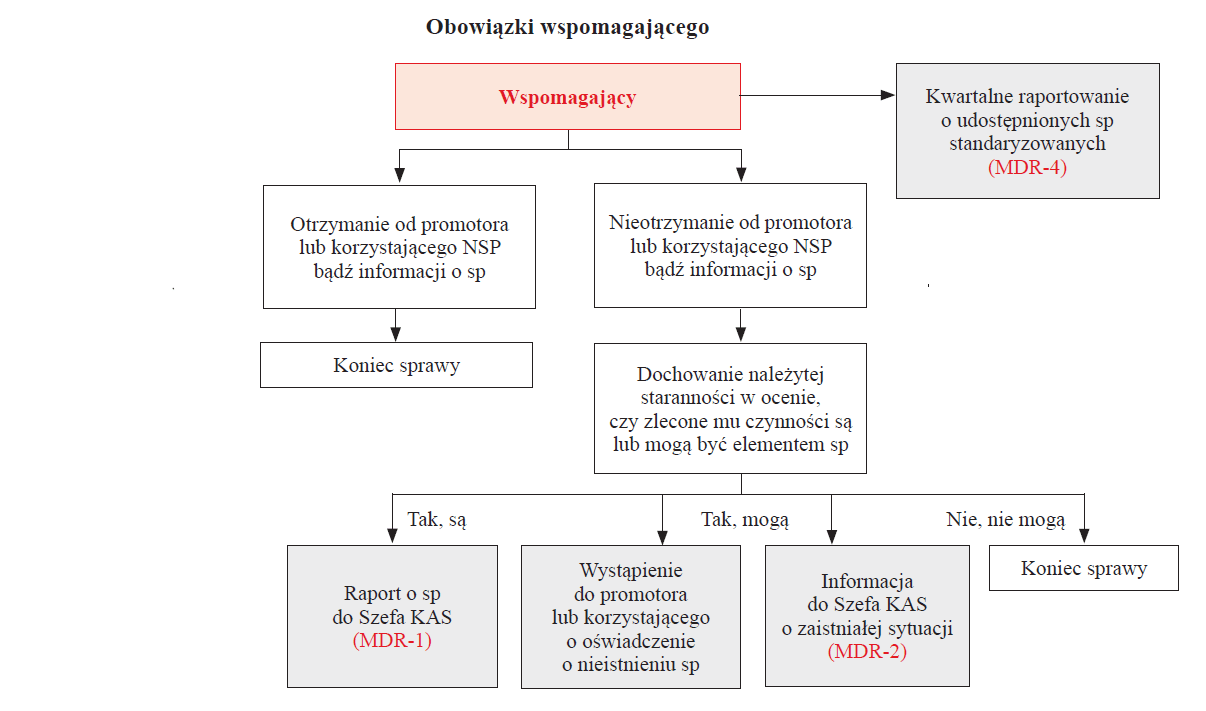

Jeżeli promotor lub korzystający zleca wspomagającemu wykonanie czynności związanych z sp, to ma obowiązek pisemnego poinformowania go – najpóźniej w dniu poprzedzającym wykonanie tych czynności – o NSP tego sp, załączając potwierdzenie nadania NSP, a jeśli sp jeszcze nie posiada NSP – poinformowania o tym fakcie i przekazania danych dotyczących sp.

Jeżeli wspomagający nie otrzymał tych informacji, a przy zachowaniu należytej staranności powziął lub powinien był powziąć wątpliwości, czy uzgodnienie może stanowić sp, to ma obowiązek niezwłocznie i nie później niż w ciągu 5 dni roboczych wystąpić z odrębnym pismem do promotora lub korzystającego o przekazanie mu pisemnego oświadczenia, że uzgodnienie nie stanowi sp. W tym samym terminie wspomagający zobowiązany jest do poinformowania, na formularzu MDR-2, Szefa KAS o zaistnieniu tej sytuacji (wskazując dzień, w którym powziął wątpliwości, oraz liczbę podmiotów, do których wystąpił o przekazanie mu pisemnego oświadczenia, że uzgodnienie nie stanowi sp).

Jeśli w czasie oczekiwania na oświadczenie promotora lub korzystającego wspomagający wstrzyma się z wykonaniem zlecenia, to nie ponosi za to odpowiedzialności cywilnej ani dyscyplinarnej.

Jeżeli wspomagający nie został poinformowany o NSP sp, a dostrzegł lub powinien był dostrzec, że uzgodnienie stanowi sp, jest zobowiązany poinformować Szefa KAS o schemacie, w ciągu 30 dni od dnia następującego po dniu, w którym wykonał pierwszą czynność przy sp (także wówczas, gdy działał za pośrednictwem osób trzecich). Składa taką informację na formularzu MDR-1.

Przepisy budzą wątpliwość, czy obowiązek raportowy po stronie wspomagającego powstaje także w przypadku, gdy otrzymał on od korzystającego lub promotora informacje o sp, ale nie otrzymał NSP. Nie uznaję takiej wykładni za prawidłową i w dalszej części tego artykułu nie biorę jej pod uwagę.

Jasne jest natomiast, że wspomagający obligatoryjnie przekazuje informacje o sp nawet wtedy, gdy otrzyma oświadczenie od korzystającego lub promotora o tym, że uzgodnienie nie posiada cech sp – jeżeli z treścią takiego oświadczenia się nie zgadza lub nie powinien się zgadzać.

Jeśli obowiązek raportowy spoczywa na więcej niż jednym podmiocie, to dopełnienie go przez którykolwiek z podmiotów zwalnia pozostałe.

Obowiązek informacyjny w kilku krajach UE

Jeżeli promotor, korzystający lub wspomagający ma obowiązek przekazania informacji o sp transgranicznym w więcej niż jednym państwie członkowskim UE, to wykonuje go wyłącznie w jednym państwie, co do zasady w tym, w którym ma miejsce zamieszkania, siedzibę lub zarząd. Obowiązek udowodnienia Szefowi KAS, że informacje MDR zostały przekazane w innym państwie UE, spoczywa oczywiście na zobowiązanym, pod rygorem konieczności dopełniania obowiązków raportowych również w Polsce.

Raportowanie informacji o schemacie i nadanie mu NSP

Szefowi KAS należy przekazać następujące informacje:

- szczegółowe dane identyfikujące raportującego sp oraz korzystającego, któremu sp został udostępniony,

- podstawę prawną przekazywania informacji o sp wraz ze wskazaniem przesłanek skutkujących uznaniem danego uzgodnienia za sp, w tym wskazaniem cechy rozpoznawczej oraz roli przekazującego tę informację,

- czy przekazywana informacja o sp dotyczy: sp, sp standaryzowanego, czy sp transgranicznego (jeden sp może być zarówno sp transgranicznym, jak i standaryzowanym – wtedy trzeba zaznaczyć obie opcje),

- streszczenie opisu uzgodnienia stanowiącego sp, nazwę uzgodnienia, jeżeli ją nadano, opis działalności gospodarczej, do której ma zastosowanie sp, bez ujawnienia danych objętych tajemnicą handlową, przemysłową, zawodową lub procesu produkcyjnego,

- wyczerpujący opis uzgodnienia stanowiącego sp, wraz ze wskazaniem wartości przedmiotów tych czynności, założeń uzgodnienia, czynności dokonywanych w jego ramach i ich chronologii oraz powiązań występujących między podmiotami powiązanymi,

- wskazanie celów, których realizacji sp ma służyć,

- przepisy prawa podatkowego znajdujące zastosowanie w sp,

- szacunkową wartość korzyści podatkowej lub przybliżoną wartość aktywów w podatku odroczonym, jeżeli występują i są znane lub możliwe do oszacowania,

- wskazanie czynności, które skutkowały przekazaniem informacji o sp, oraz dnia, w którym została lub zostanie dokonana pierwsza czynność służąca wdrożeniu tego sp,

- wskazanie etapu, na jakim znajduje się sp,

- wskazanie danych identyfikujących podmiotów uczestniczących w sp, mających w nim uczestniczyć lub na które sp może mieć wpływ, oraz państw i terytoriów, w których podmioty te posiadają miejsce zamieszkania, siedzibę, zarząd lub których ten sp może dotyczyć,

- wskazanie innych znanych podmiotów obowiązanych do przekazania informacji o sp, jeżeli występują.

Widać zatem, że niemal cały nakład pracy przeniesiono na barki przedsiębiorców. Szef KAS oczekuje podania mu na tacy gotowego oraz kompletnego zestawu materiałów i informacji, których zebranie i usystematyzowanie uczyniono obowiązkiem raportujących.

W terminie 7 dni od otrzymania danych Szef KAS nadaje schematowi NSP i wystawia potwierdzenie jego nadania. Dokument musi zawierać szczegółowe informacje o sp. Szef KAS może także odmówić nadania NSP (gdy informacje nie ujawniają sp), pozostawić informacje bez rozpatrzenia (gdy raportujący jest anonimowy) lub unieważnić NSP (gdy jeden sp ma kilka NSP lub NSP nadano na podstawie fałszywych danych).

[17] Za pomocą bramki udostępnionej na stronie internetowej MF: https://mdr.mf.gov.pl.

Cała procedura raportowania sp i obsługiwania NSP ma formę wyłącznie elektroniczną i odbywa się za pomocą narzędzi informatycznych specjalnie przeznaczonych do tego celu i udostępnionych przez resort finansów na Portalu Podatkowym[17].

Numer schematu podatkowego – jaką pełni funkcję

NSP oznacza, że obowiązek informacyjny dotyczący sp został wypełniony. NSP identyfikuje sp, nie zaś osobę, która przekazała informacje o sp. Potwierdzenie nadania NSP nie oznacza, że sp jest zgodny z prawem i nie stanowi np. unikania opodatkowania. Nie przesądza także tego, czy uzgodnienie opisane w przekazanej informacji o sp rzeczywiście spełnia przesłanki uznania za sp[*].

[*] Por. objaśnienia MF, s. 94 i 95.

Raportowanie korzystania ze schematów

W terminie 30 dni po zakończeniu kwartału promotor lub wspomagający przekazuje Szefowi KAS informację zawierającą dane identyfikujące korzystającego, któremu w trakcie tego kwartału udostępnił sp standaryzowany, wskazując NSP. Kwartalne raporty są składane na formularzu MDR-4.

Korzystający, który dokonywał w danym okresie rozliczeniowym jakichkolwiek czynności będących elementem sp lub uzyskiwał wynikającą z niego korzyść podatkową, w terminie złożenia deklaracji podatkowej dotyczącej tego okresu rozliczeniowego przekazuje Szefowi KAS, na formularzu MDR-3, informację o zastosowaniu sp zawierającą NSP oraz wysokość uzyskanej korzyści podatkowej, a w przypadku braku NSP – wszystkie wcześniej wymienione dane raportowe.

Informacja podpisywana jest przez podatnika będącego osobą fizyczną, a w przypadku osób prawnych – przez wszystkich członków organu zarządzającego. W przypadku pozostałych podmiotów informacja zawiera oświadczenie o jej prawdziwości, złożone przez wszystkie podmioty mające prawo reprezentacji oraz wspólników posiadających co najmniej 10% udziału w zyskach. Informacja składana jest pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Po co fiskusowi te schematy

Przede wszystkim resort finansów chce dokładnie wiedzieć, jakie rozwiązania prawne i gospodarcze podatnicy stosują w zakresie, który ma lub może mieć wpływ na wysokość płaconych przez nich podatków. Sam fakt posiadania przez uzgodnienie cech sp nie wywołuje żadnych skutków prawnych i nie oznacza podjęcia działań przez KAS. Jednak powzięcie informacji o wielu sp będzie niewątpliwie miało konkretne i praktyczne konsekwencje.

Po pierwsze MF może wydać i opublikować w Biuletynie Informacji Publicznej (BIP) ogólne wyjaśnienia dotyczące możliwości zastosowania klauzuli przeciwko unikaniu opodatkowania lub innych przepisów mających na celu przeciwdziałanie unikaniu opodatkowania w przypadku zastosowania sp lub kategorii sp. Przedmiotem zainteresowania fiskusa niewątpliwie staną się więc przede wszystkim te sp, które uzna on za agresywną optymalizację. Nietrudno się także domyślić, że oprócz umieszczenia wyjaśnień w BIP, KAS będzie wszczynała postępowania u podmiotów, które takie optymalizacje wdrożyły – wiedząc o tym z raportów MDR.

[18] Druk sejmowy nr 2860, cz. I.

[19] Art. 295c i art. 297d Op.

W uzasadnieniu do projektu ustawy wprowadzającej przepisy o MDR stwierdzono: Dzięki temu, że organy podatkowe będą dysponowały szczegółowymi informacjami o stosowanych sp oraz obszarach, w których występuje agresywne planowanie podatkowe, będą mogły precyzyjnie określać cele kontroli podatkowej. Będzie to skutkowało nakierowaniem organów podatkowych na kontrole dokładnie wytypowanych podatników[18].

Po drugie, choć informacje raportowe nie mogą same w sobie stanowić podstawy do wszczęcia postępowania karnego skarbowego, to a contrario, jak najbardziej mogą się przyczynić do wszczęcia procedury karnej po uzyskaniu przez organ podatkowy dodatkowych dowodów.

Korzyści z powstałej bazy wiedzy nie odniosą natomiast podatnicy, gdyż MF nie został zobowiązany do przekazywania tych danych do publicznej wiadomości (poza ogólnymi informacjami nt. zgromadzonych danych o sp, takich jak ich liczba czy łączna wartość nałożonych kar). Dostęp do informacji o sp oraz innych dokumentów z nią związanych przysługuje jedynie urzędnikowi skarbowemu załatwiającemu sprawę lub prowadzącemu działalność analityczną i jego przełożonym oraz MF[19].

Procedura wewnętrzna dla dużych promotorów

[20] W rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych.

[21] Ustawa z 14.06.1960 r. (tekst jedn. DzU z 2018 r. poz. 2096).

Osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, będące promotorami, zatrudniające promotorów lub faktycznie wypłacające im wynagrodzenie, których przychody lub koszty[20] przekroczyły w roku poprzedzającym rok obrotowy 8 mln zł, mają obowiązek wprowadzić i stosować wewnętrzną procedurę w zakresie przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o sp. Procedura określa zasady postępowania i obejmuje w szczególności: wskazanie czynności, działań i środków prowadzących do osiągania jej celu, zasady przechowywania dokumentów i informacji, wykonywania obowiązków raportowych do Szefa KAS, edukacji pracowników w zakresie przepisów o sp, zgłaszania przez pracowników rzeczywistych lub potencjalnych naruszeń tych przepisów, kontrolę wewnętrzną przestrzegania procedury oraz przepisów o sp.

Za niedopełnienie ww. obowiązków Szef KAS może nałożyć na podmiot – w drodze decyzji wydanej w trybie procedury przewidzianej w Dziale IVA Kodeksu postępowania administracyjnego[21] – karę do wysokości 2 mln zł. Jeśli jednak przestępstwo skarbowe polegające na niedopełnieniu obowiązków wynikających z przepisów MDR zostało stwierdzone prawomocnym wyrokiem sądu, kara ta może sięgnąć nawet 10 mln zł.

Regulacje przejściowe

Polskie przepisy o MDR weszły w życie 1.01.2019 r., mają jednak również zastosowanie do sp, których wdrożenie rozpoczęło się przed tą datą.

I tak do 30.06.2019 r. promotorzy muszą przekazać Szefowi KAS informacje o sp:

- transgranicznych, w stosunku do których pierwszej czynności wdrożeniowej dokonano po 25.06.2018 r.,

- pozostałych, jeżeli pierwszej czynności związanej z ich wdrażaniem dokonano po 1.11.2018 r.

Z kolei korzystający przekazuje Szefowi KAS informację o sp do 30.09.2019 r., jeżeli:

[22] Art. 48 i art. 28 ustawy z 23.10.2018 r.

- nie został poinformowany przez promotora o NSP tego schematu bądź zgłoszeniu go Szefowi KAS lub

- został poinformowany o uchyleniu się od obowiązku ze względu na tajemnicę zawodową[22].

Odpowiedzialność karna za naruszenie obowiązków MDR

W Kks dodano art. 80f, w myśl którego karze grzywny do 720 stawek dziennych, czyli od 750 zł do 21,6 mln zł, podlegać będzie każdy, kto wbrew obowiązkowi:

- nie przekazuje właściwemu organowi informacji o sp albo przekazuje je po terminie,

- nie przekazuje właściwemu organowi danych dotyczących podmiotów, którym udostępniono standaryzowany sp, albo przekazuje je po terminie,

- nie składa informacji o korzystaniu z sp,

- nie informuje pisemnie podmiotu obowiązanego do przekazania sp o tym obowiązku lub robi to po terminie,

- nie przekazuje podmiotowi obowiązanemu do przekazania sp danych o schemacie lub robi to po terminie,

- nie informuje pisemnie podmiotów obowiązanych do przekazania informacji o sp, o tym, że nie przekaże informacji o sp lub robi to po terminie,

- nie występuje do podmiotu zlecającego czynności z odrębnym pismem o przekazanie mu pisemnego oświadczenia, że uzgodnienie nie stanowi sp, lub robi to po terminie.

Z kolei posługiwanie się unieważnionym NSP podlega karze grzywny do 240 stawek dziennych, tj. maksymalnie 7,2 mln zł.

[23] Por. objaśnienia MF, s. 9.

[24] Tamże, s. 2.

Raportowaniu nie podlegają natomiast sp, których wdrażanie rozpoczęło się przed ww. datami granicznymi, nawet jeśli dalsze czynności lub płynące z nich korzyści zostały wykonane lub osiągnięte w okresie objętym przepisami o MDR[23].

MF wskazał ponadto w objaśnieniach, że ew. opóźnienia w realizacji obowiązków informacyjnych, w stosunku do sp wdrażanych od 1.01.2019 r., nie będą rodziły negatywnych konsekwencji, pod warunkiem że obowiązki te zostaną prawidłowo wykonane do 28.02.2019 r.

W razie prawidłowego wykonania opóźnionych obowiązków informacyjnych w okresie od 1.03.2019 do 30.04.2019 r., opóźnienia te będą traktowane jako przypadki mniejszej wagi[24].

Podsumowanie

Objaśnienia MF dobitnie wskazują, że ani zakres obowiązku raportowania, ani krąg podmiotów, na których obowiązek ten ciąży, nie zostały wystarczająco precyzyjnie określone przez ustawodawcę, co z pewnością będzie skutkowało wieloma sporami między fiskusem i przedsiębiorcami.

Zważywszy, że dokument ten daje – w zamierzeniu jego autora – ochronę podmiotom, które się do niego zastosują, na pewno cieszy fakt doprecyzowania kwestii, które wzbudzały wątpliwości. Można tu np. wskazać na wyjaśnienie, które schematy „rozpoczęte” przed 1.01.2019 r. podlegają raportowaniu, przez kogo i w jakich terminach, a także wyłączenie (co do zasady) ulg podatkowych z obowiązków MDR.

Niemniej jednak trzeba zauważyć, że tzw. prawo powielaczowe nie jest w Polsce źródłem prawa, a zakres ochrony, jaką daje zastosowanie się do objaśnień, może budzić pewne wątpliwości. Zgodnie z art. 14n § 4 Op w razie zastosowania się przez podatnika w danym okresie rozliczeniowym do objaśnień podatkowych, przysługuje mu taka ochrona, jak w przypadku zastosowania się do interpretacji indywidualnej. Z tytułu czynności związanych z sp podatnikiem niewątpliwie jest korzystający, ale nie promotor ani nie wspomagający. Moim zdaniem ochrona będzie jednak przysługiwać także tym ostatnim, choć nie wynika to wprost z powołanego przepisu Op.

[25] Tamże.

Przede wszystkim w samych objaśnieniach MF napisano, że zastosowanie się do niniejszych objaśnień powodować będzie więc objęcie zainteresowanego ochroną przewidzianą w przepisach podatkowych[25], więc ew. zarzucanie zainteresowanemu niewłaściwego postępowania, jednak zgodnego z objaśnieniami MF, będzie godzić w zasadę działania w sposób budzący zaufanie do organów podatkowych, a to może się stać powodem uchylenia ew. decyzji. Ponadto interpretacja systemowa i funkcjonalna ww. przepisu Op powinna dostarczyć dobrych argumentów za przyjęciem, że ochrona przysługuje nie tylko wąsko rozumianym podatnikom, ale po prostu podmiotom zainteresowanym, którzy nawiasem mówiąc, zazwyczaj są także podatnikami, a przepis nie wymaga literalnie, aby byli podatnikami z takiego czy innego tytułu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych