Raportowanie niefinansowe przez małe i średnie przedsiębiorstwa

Realizacja celów określonych w nowym Europejskim Zielonym Ładzie (European Green Deal), np. idei tzw. odpowiedzialnego inwestowania i przyczyniania się do większego „zazielenienia gospodarki”, istotnie zwiększa zapotrzebowanie interesariuszy, w tym inwestorów, na odpowiedniej jakości i porównywalne informacje niefinansowe. Wynika to z potrzeby oceny ryzyka finansowego, jakie wiąże się z inwestowaniem w zrównoważony rozwój, oraz rosnącego udziału pomocy finansowej, umożliwiającej jego realizację.

[1] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/2088 z 27.11.2019 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych (DzUrz UE L 317 z 9.12.2019 r.).

[2] Dyrektywa z 22.10.2014 r. zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy (DzUrz UE L 330 z 15.11.2014 r.).

Realizacja celów określonych w nowym Europejskim Zielonym Ładzie (European Green Deal), np. idei tzw. odpowiedzialnego inwestowania i przyczyniania się do większego „zazielenienia gospodarki”, istotnie zwiększa zapotrzebowanie interesariuszy, w tym inwestorów, na odpowiedniej jakości i porównywalne informacje niefinansowe. Wynika to z potrzeby oceny ryzyka finansowego, jakie wiąże się z inwestowaniem w zrównoważony rozwój, oraz rosnącego udziału pomocy finansowej, umożliwiającej jego realizację[1].

W tej sytuacji konieczna staje się rewizja obecnych przepisów, a więc Dyrektywy Parlamentu Europejskiego i Rady 2014/95/UE[2] i jej wdrożeń do przepisów krajów UE, w tym do uor. Wśród poddanych pod dyskusję przez Komisję Europejską (KE) kwestii znalazły się: jakość i zakres informacji niefinansowych, które mają być ujawniane, standaryzacja sprawozdań (raportów), zastosowanie zasady istotności do tych informacji, poświadczanie wiarygodności informacji, cyfryzacja, struktura i lokalizacja informacji niefinansowych, uproszczenie i zmniejszenie obciążeń administracyjnych dla przedsiębiorstw, a także propozycja rozszerzenia na małe i średnie przedsiębiorstwa (MŚP) zakresu raportowania niefinansowego.

Przesłanki badania

Dotychczas obowiązek raportowania niefinansowego MŚP mają wobec GUS czy urzędów marszałkowskich – w zakresie odpadów. Część MŚP (spółek zależnych) publikuje informacje niefinansowe w ramach grupy kapitałowej lub dobrowolnie.

Zebranie doświadczeń MŚP dotyczących raportowania niefinansowego wymagało uzyskania odpowiedzi m.in. na pytania:

- czy przedsiębiorstwa te już publikują informacje niefinansowe,

- co jest przedmiotem raportowania,

- kto przygotowuje i raportuje stosowne informacje,

- komu są one przekazywane,

- jak często i w jakiej formie.

W ramach kwestii poddanych pod dyskusję przez KE istotne było pytanie o ocenę obowiązku raportowania niefinansowego oraz o zasadność wprowadzenia w UE jednolitego uproszczonego standardu raportowania niefinansowego przez MŚP.

Pytania te skierowaliśmy do osób wykonujących zawód księgowego, ponieważ obowiązek raportowania niefinansowego został uregulowany w uor, a więc dotyczy również księgowych. Poprawa jakości raportowania niefinansowego to nie tylko uzupełnienie danych finansowych o dane niefinansowe przygotowane przez wyspecjalizowane komórki przedsiębiorstwa, tak jak odbywa się to obecnie, lecz także – docelowo – ich powiązanie.

Nikt inny w przedsiębiorstwie nie rozumie lepiej zależności między wynikami finansowymi a czynnikami wpływającymi na nie we wszystkich sferach działalności przedsiębiorstwa. Powiązanie zaś ze sobą danych finansowych i niefinansowych zwiększa wartość poznawczą i przydatność praktyczną informacji. Dodatkowo w przeszłości najważniejszymi zainteresowanymi stronami, które dążyły i przyczyniały się do opracowania standardów sprawozdawczości finansowej, byli inwestorzy (w tym analitycy finansowi), podmioty sporządzające sprawozdania finansowe (przedsiębiorstwa) oraz audytorzy.

Cele badawcze

Uwzględniając przytoczone argumenty, Komisja analizy finansowej Rady Naukowej Stowarzyszenia Księgowych w Polsce (SKwP) podjęła się przeprowadzenia badania, którego celem było:

- ustalenie dotychczasowego zakresu i sposobu raportowania niefinansowego przez MŚP, wynikającego z umowy, powiązań kapitałowych w przypadku spółek zależnych albo realizujących strategię zrównoważonego rozwoju,

- uzyskanie opinii ankietowanych nt. propozycji objęcia obowiązkiem raportowania niefinansowego także MŚP.

Dobór próby badawczej i metoda badania

[3] Uwzględniające odpowiedzi respondentów wyłącznie z MŚP.

Badanie wstępne przeprowadzono w formie ankiet od 15.09.2020 do 5.10.2020 r. Ankietę udostępniono członkom SKwP za pośrednictwem strony internetowej Stowarzyszenia.

W badaniu wzięło udział 103 respondentów. Strukturę respondentów reprezentujących jednostki pod względem liczby zatrudnionych oraz rodzaju prowadzonej działalności przedstawiają tabele poniżej.

| Liczba zatrudnionych | Częstość | Procent | Procent skumulowany |

| Poniżej 10 | 36 | 35,0 | 35,0 |

| Poniżej 50 | 24 | 23,3 | 58,3 |

| Poniżej 250 | 27 | 26,2 | 84,5 |

| Poniżej 500 | 7 | 6,8 | 91,3 |

| Powyżej 500 | 8 | 7,7 | 99,0 |

| Brak danych | 1 | 1,0 | 100,0 |

| Ogółem | 103 | 100,0 |

| Sektor (branża) jednostki | Częstość | Procent |

| A – rolnictwo, leśnictwo, łowiectwo i rybactwo | 2 | 1,9 |

| B – górnictwo i wydobywanie | 4 | 3,9 |

| C – przetwórstwo przemysłowe | 19 | 18,5 |

| E – dostawa wody; gospodarowanie ściekami i odpadami oraz działalność związana | 2 | 1,9 |

| F – budownictwo | 6 | 5,8 |

| G – handel hurtowy i detaliczny; naprawa pojazdów samochodowych, włączając motocykle | 13 | 12,7 |

| H – transport i gospodarka magazynowa | 3 | 2,9 |

| I – działalność związana z zakwaterowaniem i usługami gastronomicznymi | 2 | 1,9 |

| J – informacja i komunikacja | 2 | 1,9 |

| K – działalność finansowa i ubezpieczeniowa | 4 | 3,9 |

| L – działalność związana z obsługą rynku nieruchomości | 1 | 1,0 |

| M – działalność profesjonalna, naukowa i techniczna | 37 | 36,0 |

| P – edukacja | 1 | 1,0 |

| Q – opieka zdrowotna i pomoc społeczna | 2 | 1,9 |

| S – pozostała działalność usługowa | 2 | 1,9 |

| Nie wiem/nie mam zdania | 3 | 2,9 |

| Ogółem | 103 | 100,0 |

Wyniki badania dotyczące zakresu i sposobu raportowania niefinansowego przez MŚP[3]

1. Obecnie 37,5% uczestników badania raportuje dobrowolnie informacje niefinansowe.

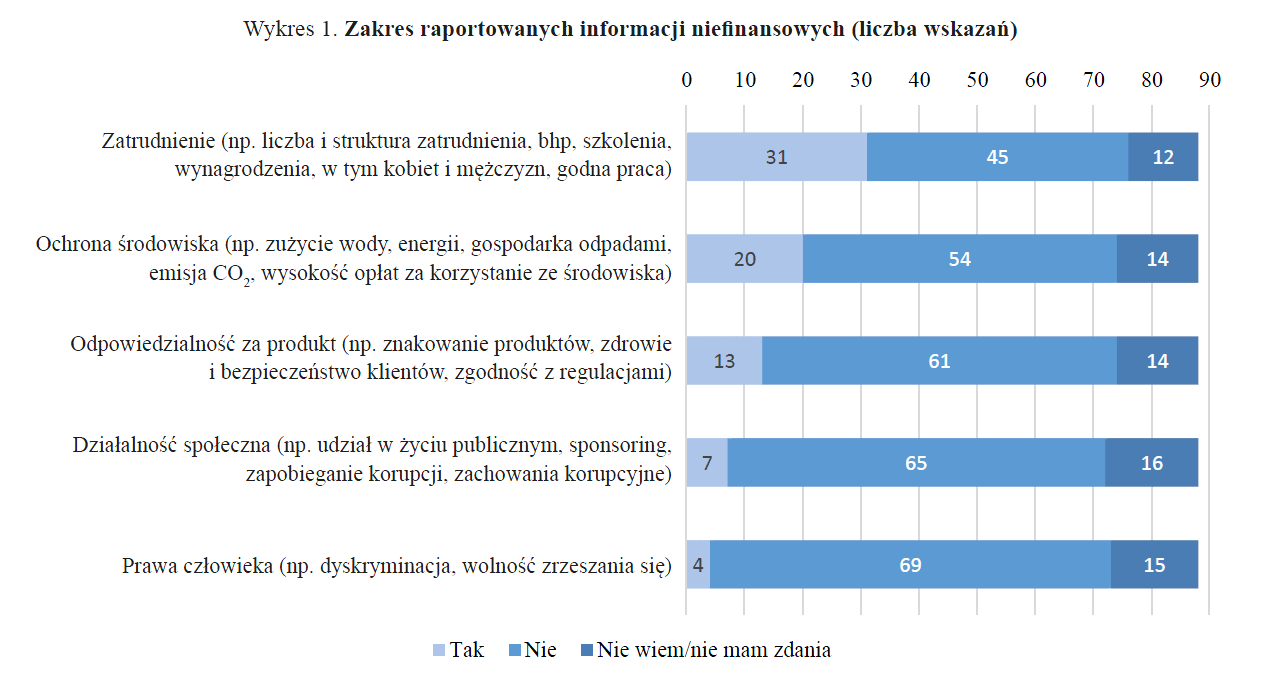

2. Jako zakres raportowania niefinansowego najczęściej wymieniano informacje dotyczące pracowników oraz związane z ochroną środowiska. Pozostałe trzy obszary dotyczące zagadnień odpowiedzialności za produkt (wyrób, usługę, towar), działalności społecznej czy praw człowieka są raportowane znacznie rzadziej (wykres 1).

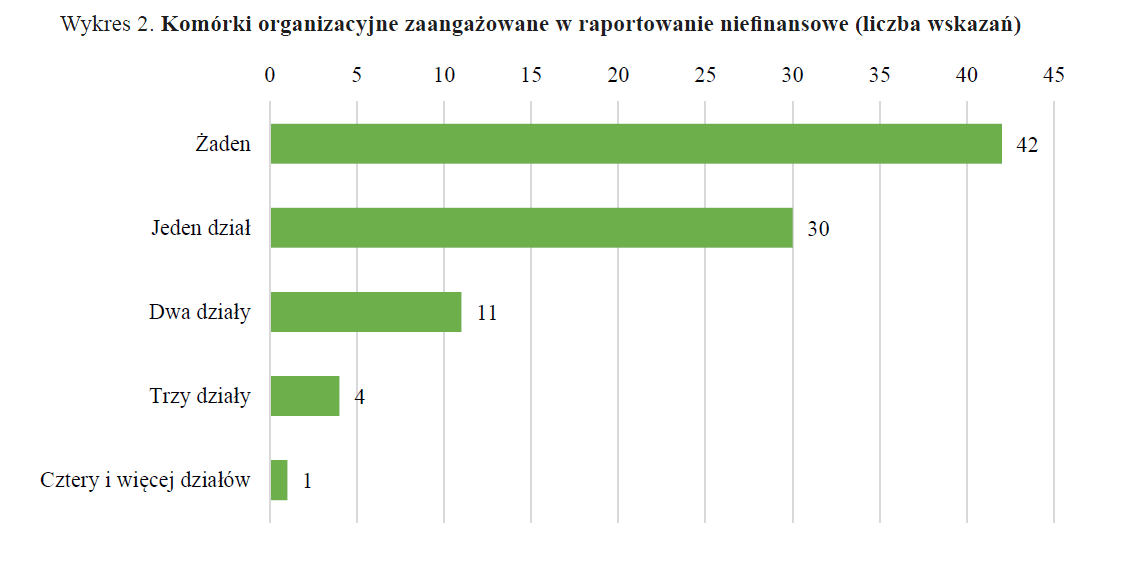

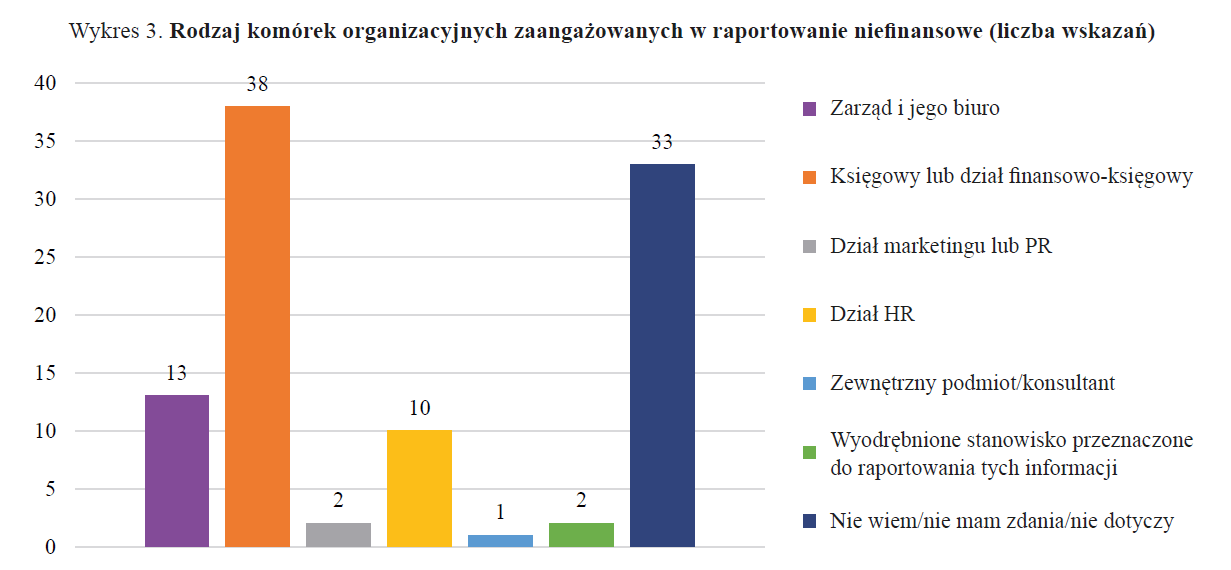

3. Opis procedury przygotowania raportów niefinansowych obejmował informację o liczbie i rodzaju zaangażowanych w raportowanie komórek organizacyjnych przedsiębiorstwa. Z uzyskanych odpowiedzi wynika, że raport (jeżeli jest sporządzany przez przedsiębiorstwo) opracowuje jeden dział (wykres 2), którym jest samodzielny księgowy lub dział finansowo-księgowy. W mniejszym zakresie obowiązek ten wypełniają zarząd i jego biuro oraz dział HR (wykres 3).

4. MŚP najczęściej przekazują raporty niefinansowe jednemu interesariuszowi. Znacznie rzadziej dwóm, trzem i więcej podmiotom (wykres 4).

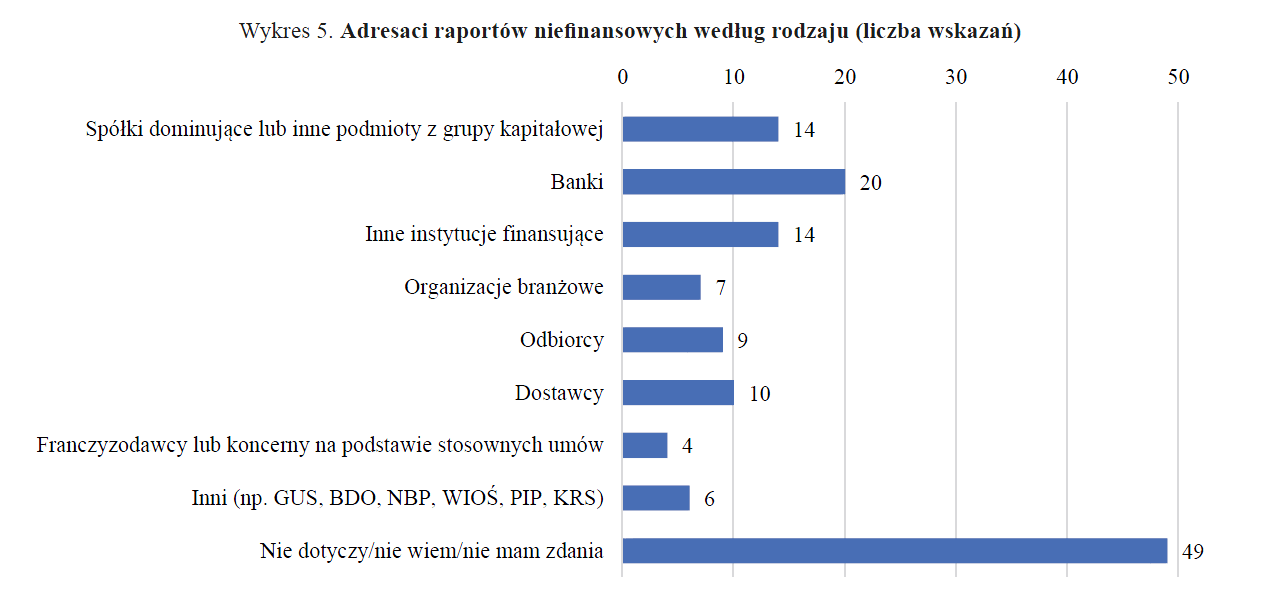

5. Raporty niefinansowe zazwyczaj przekazywane są bankom, spółkom dominującym lub innym podmiotom z grupy kapitałowej, następnie innym instytucjom finansującym oraz dostawcom (wykres 5).

6. Istotnym zagadnieniem w raportowaniu informacji niefinansowej przez MŚP jest jego pracochłonność, a więc też jego koszt zależnie od formy i częstotliwości raportowania. Z odpowiedzi respondentów wynika, że są to głównie raporty sporządzane w jednej formie, mającej postać jednostkowego oświadczenia/sprawozdania nt. informacji niefinansowych, oświadczenia/sprawozdania w ramach grupy kapitałowej. Duża część respondentów wskazała również na dobrowolną publikację informacji niefinansowych na stronie internetowej lub w portalu internetowym (wykres 6).

[4] Uwzględniające opinie wszystkich respondentów.

7. W kwestii częstotliwości raportowania 30,7% respondentów wskazało, że raporty są sporządzane regularnie, okresowo. Mniejszy udział mają raporty sporządzane jednorazowo (13,6%).

Wyniki badania dotyczące opinii nt. proponowanego przez KE rozszerzenia raportowania niefinansowego na MŚP[4]

1. Zdaniem znaczącej większości uczestników badania (83%) raportowanie niefinansowe powinno być dobrowolne.

2. Uzasadnione jest wprowadzenie w UE jednolitego uproszczonego standardu raportowania niefinansowego dla MŚP (tak – 57% respondentów, nie – 36%).

Respondenci wskazywali w komentarzach, że nałożone na nich obowiązki sprawozdawcze są duże, a przy tym bardzo różnorodne, niekiedy zaś sprzeczne. W zakładach produkcyjnych wzrasta liczba stanowisk administracyjnych. Sporządzanie całej sprawozdawczości wiąże się z zatrudnianiem pracowników nieprodukcyjnych, co generuje dodatkowe koszty. Każde raportowanie wymaga nowego oprogramowania i przeszkolenia pracownika. Wzrost kosztów przekłada się – o ile to możliwe – na wzrost cen produktów lub towarów. Przerost informacji nie sprzyja zatem rozwojowi działalności operacyjnej przedsiębiorstwa. Konieczne jest zweryfikowanie celowości „produkowania” wciąż nowych raportów, bo w przeciwnym razie staną się fikcją.

Raportowanie szczegółowych danych niefinansowych w postaci opisowych raportów to, w skrajnych opiniach respondentów, wprowadzanie szumu informacyjnego i pretekst do stworzenia nowych urzędniczych miejsc pracy. (…) Sens miałyby raporty w postaci ankiet z zamkniętą liczbą odpowiedzi.

Podsumowanie

Wydaje się, że nałożenie na MŚP obowiązku raportowania na temat tak słabo ugruntowany (zdefiniowany), jak społeczna odpowiedzialność, może przynieść skutki odwrotne do zamierzonych. Już teraz część respondentów postrzega to tylko jako dodatkowy i niepotrzebny obowiązek (albo niewystarczająco uzasadniony obowiązek). Wprowadzenie go w odniesieniu do gospodarowania odpadami często stanowi dodatkowy koszt wynikający z nieproduktywnego wykorzystania czasu personelu, opłat za szkolenie i zakupu odpowiedniego oprogramowania.

Odmienny pogląd od przedstawionego reprezentują podmioty wchodzące w skład grupy kapitałowej czy spółek z udziałem Skarbu Państwa. Raportowanie niefinansowe jest dla nich czymś naturalnym i niejednokrotnie korzystnym dla obu stron, tj. przedsiębiorstwa i interesariuszy będących odbiorcami informacji niefinansowych. Ma ono znaczenie np. przy zamawianiu towarów i usług oraz przy negocjowaniu ceny na oferowane produkty.

Dla tej grupy podmiotów raportowanie niefinansowe to raportowanie okresowe. MŚP już raportują np. do GUS, do urzędów marszałkowskich na formularzach o odpowiednim układzie. Stosowanie standardu raportowania niefinansowego rodziłoby kolejny obowiązek. Jednak dobrowolność raportowania na podstawie przygotowanego dla MŚP standardu mogłaby wyznaczać dobre praktyki. W dłuższym okresie miałyby one szanse na rozpowszechnienie, zwłaszcza gdy szeroko akceptowana będzie idea społecznej odpowiedzialności przedsiębiorstw, a dodatkowo czynnik ten będzie uwzględniany i wzmocniony przy pozyskiwaniu środków na rozwój.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych