Raportowanie informacji o zrównoważonym rozwoju – standaryzacja i harmonizacja niefinansowych ujawnień przedsiębiorstw

Artykuł jest próbą odpowiedzi na te i inne pytania dotyczące obowiązku raportowania informacji niefinansowych.

Czym są informacje niefinansowe i gdzie są ujawniane

Nie istnieje powszechnie uznana definicja informacji niefinansowych, nazywanych również informacjami pozafinansowymi, informacjami zrównoważonego rozwoju (w skrócie informacjami CSR) lub informacjami ESG, tj. odnoszącymi się do kwestii środowiska naturalnego (E – environment), społecznych (S – social) i ładu organizacyjnego (G – governance). Przyjmuje się, że informacje niefinansowe służą do przedstawiania oddziaływania przedsiębiorstw na szeroko rozumiane otoczenie i są prezentowane poza sprawozdaniem finansowym (sf).

Artykuł jest próbą odpowiedzi na te i inne pytania dotyczące obowiązku raportowania informacji niefinansowych.

Czym są informacje niefinansowe i gdzie są ujawniane

Nie istnieje powszechnie uznana definicja informacji niefinansowych, nazywanych również informacjami pozafinansowymi, informacjami zrównoważonego rozwoju (w skrócie informacjami CSR) lub informacjami ESG, tj. odnoszącymi się do kwestii środowiska naturalnego (E – environment), społecznych (S – social) i ładu organizacyjnego (G – governance). Przyjmuje się, że informacje niefinansowe służą do przedstawiania oddziaływania przedsiębiorstw na szeroko rozumiane otoczenie i są prezentowane poza sprawozdaniem finansowym (sf).

Zakres obowiązkowych ujawnień informacji niefinansowych określono w ustawie o rachunkowości. Zgodnie z jej art. 49 ust. 3 sprawozdanie z działalności jednostki powinno obejmować m.in. – o ile jest to istotne dla oceny rozwoju, wyników i sytuacji przedsiębiorstwa (grupy kapitałowej) – kluczowe, niefinansowe wskaźniki efektywności działalności oraz informacje o zagadnieniach pracowniczych i środowiska naturalnego.

Wymóg wykazywania tych informacji niefinansowych wprowadzono w 2004 r. przy dostosowaniu polskiego prawa bilansowego do prawodawstwa unijnego (dyrektywy 2003/51/WE). Użyte w uor – za dyrektywą – sformułowanie „o ile jest to istotne dla oceny rozwoju, wyników i sytuacji jednostki”, oznacza, że wymóg ujawniania tych informacji nie ma charakteru bezwzględnie obligatoryjnego. Innymi słowy zadaniem sprawozdania z działalności jest poinformowanie o szerszym „tle” sf i przekazanie interesariuszom pewnych informacji przyszłościowych, odzwierciedlających plany i zamierzenia zarządu.

W art. 49b uor określono ponadto szerszy zakres informacji niefinansowych, prezentowanych w oświadczeniu na temat informacji niefinansowych lub sprawozdaniu na temat informacji niefinansowych, obejmujący:

1) zwięzły opis modelu biznesowego jednostki,

2) kluczowe niefinansowe wskaźniki efektywności związane z działalnością jednostki,

3) opis polityk stosowanych przez jednostkę w odniesieniu do zagadnień społecznych, pracowniczych, środowiska naturalnego, poszanowania praw człowieka oraz przeciwdziałania korupcji, a także opis rezultatów stosowania tych polityk,

4) opis procedur należytej staranności – jeżeli jednostka je stosuje w ramach polityk, o których mowa w pkt 3,

5) opis istotnych ryzyk związanych z działalnością jednostki, mogących wywierać niekorzystny wpływ na zagadnienia, o których mowa w pkt 3, w tym ryzyk związanych z produktami jednostki lub jej relacjami z otoczeniem zewnętrznym, w tym z kontrahentami, a także opis przeciwdziałania tym ryzykom.

Informacje powinny być przedstawione przez jednostkę w stopniu niezbędnym do zrozumienia jej rozwoju, wyników i sytuacji oraz wpływu jej działalności na zagadnienia społeczne, pracownicze, środowiska naturalnego, poszanowania praw człowieka oraz przeciwdziałania korupcji.

[1] ⇒link⇐

Przepisy dotyczące raportowania rozszerzonych informacji niefinansowych, zawarte w art. 49b, wprowadzono do uor w ramach obowiązku wdrożenia do polskiego ustawodawstwa postanowień dyrektywy Parlamentu Europejskiego i Rady 2014/95/UE z 22.10.2014 r. zmieniającej dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy[1]. Celem tej dyrektywy jest zapewnienie przejrzystości, spójności i porównywalności informacji niefinansowych, w tym dotyczących zagadnień społecznych i środowiskowych, przekazywanych przez niektóre jednostki z krajów UE.

W preambule dyrektywy 2014/95/UE wskazano z większą szczegółowością zakres ujawnianych informacji niefinansowych dotyczących:

- kwestii środowiskowych (szczegółowe informacje nt. obecnego i przewidywanego wpływu działalności jednostki na środowisko oraz ew. na zdrowie i bezpieczeństwo, wykorzystywanie energii odnawialnej lub nieodnawialnej, emisję gazów cieplarnianych, zużycie wody, zanieczyszczenie powietrza,

- kwestii społecznych i pracowniczych (informacje o działaniach podejmowanych w celu zapewnienia równouprawnienia płci, wdrożenia podstawowych konwencji Międzynarodowej Organizacji Pracy, warunków pracy, dialogu społecznego, poszanowania prawa pracowników do informacji i wyrażania opinii, poszanowania praw związków zawodowych, bhp oraz dialogu ze społecznościami lokalnymi lub działań podejmowanych w celu zapewnienia ochrony i rozwoju tych społeczności),

- praw człowieka oraz walki z korupcją i łapownictwem (informacje nt. zapobiegania naruszaniu praw człowieka lub stosowanych instrumentów walki z korupcją i łapownictwem).

Oświadczenie na temat informacji niefinansowych stanowi wyodrębnioną część sprawozdania z działalności, natomiast odrębne sprawozdanie na temat informacji niefinansowych jest sporządzane wraz ze sprawozdaniem z działalności i zamieszczane na stronie internetowej jednostki w terminie 6 mies. od dnia bilansowego. Wybór jednej z dwóch form sprawozdania niefinansowego należy do jednostki zobligowanej do jego sporządzenia.

Zakres ujawnień informacji niefinansowych w sprawozdaniu z działalności (art. 49 uor) jest o wiele węższy niż zakres ujawnień tych informacji w sprawozdaniu niefinansowym. Inny jest również zakres jednostek zobowiązanych do ich sporządzania (por. tabela).

Sprawozdanie z działalności a sprawozdanie (oświadczenie) na temat informacji niefinansowych

| Wyszczególnienie | Sprawozdanie z działalności | Sprawozdanie nt. informacji niefinansowych | Oświadczenie nt. informacji niefinansowych |

| Miejsce prezentacji | w raporcie rocznym, obok m.in. sf i sprawozdania z ich badania | odrębne sprawozdanie zamieszczane na stronie internetowej jednostki w terminie 6 mies. od dnia bilansowego | wyodrębniona część sprawozdania z działalności |

| Dyrektywa wprowadzająca | 78/660/EWG 2003/51/WE |

2014/95/UE | |

| Regulacje w uor | art. 49 | art. 49b | |

| Podmioty zobowiązane do sporządzania | spółki kapitałowe, ska, towarzystwa ubezpieczeń wzajemnych, towarzystwa reasekuracji wzajemnej, spółdzielnie, przedsiębiorstwa państwowe, a także te spółki jawne i komandytowe, w których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, ska lub spółki z innych państw o podobnej do tych spółek formie prawnej, a także specjalistyczne fundusze inwestycyjne otwarte, fundusze inwestycyjne zamknięte oraz alternatywne spółki inwestycyjne | jednostki zainteresowania publicznego (w tym m.in. emitenci papierów wartościowych dopuszczonych do obrotu, banki, zakłady ubezpieczeń, fundusze inwestycyjne i fundusze emerytalne), które w danym roku obrotowym, za który sporządzają sf, oraz w roku poprzedzającym ten rok obrotowy, przekraczają liczbę: •500 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty oraz •85 mln zł – w przypadku sumy aktywów bilansu na koniec roku obrotowego lub •170 mln zł – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy |

|

| Zakres ujawnianych informacji | zdarzenia istotnie wpływające na działalność jednostki; przewidywany rozwój; osiągnięcia w dziedzinie badań i rozwoju; sytuacja finansowa (aktualna i przewidywana); udziały własne; oddziały (zakłady); instrumenty finansowe; kluczowe finansowe i niefinansowe wskaźniki efektywności; oświadczenie o stosowaniu ładu korporacyjnego i dodatkowe informacje | model biznesowy; kluczowe niefinansowe wskaźniki efektywności; polityki (i opis ich rezultatów) oraz ryzyka (i przeciwdziałanie im) dotyczące zagadnień społecznych, pracowniczych, środowiska naturalnego, poszanowania praw człowieka oraz przeciwdziałania korupcji; procedury należytej staranności; ryzyko związane z produktami oraz relacjami z otoczeniem zewnętrznym, w tym z kontrahentami | |

Zrównoważony rozwój jako koncepcja rozwoju społeczno-gospodarczego

Wskazany zakres informacji niefinansowych pozostaje w ścisłym związku z koncepcją zrównoważonego rozwoju (Sustainable Development), który jest obecnie, w większości państw na świecie, przyjętą koncepcję rozwoju gospodarki i społeczeństwa. Koncepcja ta zakłada równomierny rozwój w trzech wymiarach – ekonomicznym, środowiskowym i społecznym – w celu trwałej poprawy jakości życia obecnych i przyszłych pokoleń. Integracja działań w obszarze gospodarki, środowiska naturalnego i społeczeństwa jest konieczna, ponieważ rozwój w jednym obszarze nie jest możliwy w dłuższym czasie bez rozwoju w dwóch pozostałych.

Wzrost gospodarczy jest uwarunkowany zarówno czynnikami ekologicznymi (np. dostępnością zasobów naturalnych), jak i społecznymi (np. poziomem wykształcenia ludności). Poprawa jakości środowiska wymaga ponoszenia – niekiedy znacznych – nakładów finansowych oraz zapewnienia ludziom odpowiednich warunków bytowych i dostępu do edukacji. Natomiast na stan zdrowia i zadowolenie z życia człowieka wpływa jego sytuacja materialna oraz jakość środowiska, w którym żyje.

Początek szerszego zainteresowania koncepcją zrównoważonego rozwoju przypada na koniec lat 80. XX w. i wiąże się z ukazaniem raportu – działającej pod przewodnictwem Gro Harlem Brundtland – Światowej Komisji ds. Środowiska i Rozwoju ONZ pt. „Nasza wspólna przyszłość”. W raporcie po raz pierwszy zdefiniowano zrównoważony rozwój jako „rozwój, który zaspokaja potrzeby teraźniejszości, nie pozbawiając przyszłych pokoleń możliwości zaspokojenia ich własnych potrzeb”[4]. Od tamtego momentu zrównoważony rozwój stał się przedmiotem licznych dyskusji naukowych, społecznych i politycznych. Rezultatem tych ostatnich są różne dokumenty przyjęte na forum międzynarodowym, poświęcone wdrażaniu koncepcji zrównoważonego rozwoju w praktyce. Aktualną strategię zrównoważonego rozwoju o znaczeniu globalnym zawiera dokument „Przekształcamy nasz świat: Agenda na rzecz zrównoważonego rozwoju do roku 2030”, zaakceptowany w 2015 r. przez wszystkie ówczesne państwa członkowskie ONZ[3]. W przyjętej „Agendzie” wytyczono 17 celów zrównoważonego rozwoju (Sustainable Development Goals) wraz ze 169 powiązanymi z nimi zadaniami, które mają być zrealizowane do 2030 r. (por. tabela). Państwa, które są sygnatariuszami „Agendy”, co roku udostępniają raporty z postępu w realizacji przyjętych celów.

Cele Zrównoważonego Rozwoju przyjęte przez państwa członkowskie ONZ

| Cel | Opis |

| 1 | Wyeliminować ubóstwo we wszystkich jego formach na całym świecie |

| 2 | Wyeliminować głód, osiągnąć bezpieczeństwo żywnościowe i lepsze odżywianie oraz promować zrównoważone rolnictwo |

| 3 | Zapewnić wszystkim ludziom w każdym wieku zdrowe życie oraz promować dobrobyt |

| 4 | Zapewnić wszystkim edukację wysokiej jakości oraz promować uczenie się przez całe życie |

| 5 | Osiągnąć równość płci oraz wzmocnić pozycję kobiet i dziewcząt |

| 6 | Zapewnić wszystkim ludziom dostęp do wody i warunków sanitarnych poprzez zrównoważoną gospodarkę zasobami wodnymi |

| 7 | Zapewnić wszystkim dostęp do stabilnej, zrównoważonej i nowoczesnej energii po przystępnej cenie |

| 8 | Promować stabilny, zrównoważony i inkluzywny[*] wzrost gospodarczy, pełne i produktywne zatrudnienie oraz godną pracę dla wszystkich ludzi |

| 9 | Budować stabilną infrastrukturę, promować zrównoważone uprzemysłowienie oraz wspierać innowacyjność |

| 10 | Zmniejszyć nierówności w krajach i między krajami |

| 11 | Uczynić miasta i osiedla ludzkie bezpiecznymi, stabilnymi, zrównoważonymi oraz sprzyjającymi włączeniu społecznemu |

| 12 | Zapewnić wzorce zrównoważonej konsumpcji i produkcji |

| 13 | Podjąć pilne działania w celu przeciwdziałania zmianom klimatu i ich skutkom |

| 14 | Chronić oceany, morza i zasoby morskie oraz wykorzystywać je w sposób zrównoważony |

| 15 | Chronić, przywrócić oraz promować: zrównoważone użytkowanie ekosystemów lądowych, zrównoważoną gospodarkę leśną, zwalczać pustynnienie, powstrzymywać i odwracać proces degradacji gleby oraz powstrzymać utratę różnorodności biologicznej |

| 16 | Promować pokojowe i inkluzywne społeczeństwa, zapewnić wszystkim ludziom dostęp do wymiaru sprawiedliwości oraz budować na wszystkich szczeblach skuteczne i odpowiedzialne instytucje, sprzyjające włączeniu społecznemu[**] |

| 17 | Wzmocnić środki wdrażania i ożywić globalne partnerstwo na rzecz zrównoważonego rozwoju |

[*] Inkluzywny – łączący lub obejmujący pewną całość.

[**] Proces włączania jednostek, grup czy kategorii społecznych (np. osób niepełnosprawnych) w funkcjonowanie szerszego społeczeństwa.

Źródło: „Przekształcamy nasz świat: Agenda na rzecz zrównoważonego rozwoju do roku 2030”, ONZ, 25.09.2015.

Raportowanie niefinansowe wspiera zrównoważony rozwój

Realizacja koncepcji zrównoważonego rozwoju zależy m.in. od przedsiębiorstw, które swoimi działaniami przyczyniają się do wspierania lub hamowania tego rozwoju. Instrumentem pomocnym przy wdrażaniu zrównoważonego rozwoju przez przedsiębiorstwa jest społeczna odpowiedzialność biznesu (Corporate Social Responsibility, CSR). Oznacza ona odpowiedzialność przedsiębiorstw za ich wpływ na społeczeństwo i wymaga uwzględniania kwestii społecznych i ekologicznych w działalności gospodarczej i kontaktach z interesariuszami[4]. Obserwowanym obecnie zjawiskiem jest wzrastające zapotrzebowanie różnych grup interesariuszy (inwestorów, wierzycieli, pracowników, nabywców, dostawców, konkurentów, władz lokalnych i państwowych, społeczności lokalnej, mediów i organizacji pozarządowych) na informacje o osiągnięciach przedsiębiorstw w dziedzinie ładu organizacyjnego oraz o ich wpływie na środowisko i społeczeństwo. Są to informacje niefinansowe, które mogą pomóc w pełniejszej ocenie przedsiębiorstw i rozliczeniu ich z odpowiedzialności wobec szeroko rozumianego otoczenia.

Na podstawie informacji niefinansowych różni interesariusze mogą ocenić, czy osiągnięcia przedsiębiorstwa w dziedzinie środowiska i społeczeństwa zasługują na akceptację i uznanie, a następnie podjąć odpowiednie decyzje (np. o zakupie/sprzedaży akcji danej spółki, bojkocie konsumenckim, wzmożonej kontroli przez instytucję nadzoru). W konsekwencji raportowanie informacji niefinansowych przyczynia się do większej przejrzystości życia społeczno-gospodarczego i oddziałuje na zachowania przedsiębiorstw zgodne z celami zrównoważonego rozwoju drogą presji wywieranej przez inwestorów, pożyczkodawców, nabywców, organizacje ekologiczne i innych interesariuszy.

Sprawozdawczość niefinansową należy zatem traktować nie jako przejaw mody, ale rozwiązanie zaspokajające oczekiwania interesariuszy i pozwalające nadzorować przebieg rozwoju gospodarki i społeczeństwa zgodnie z koncepcją zrównoważonego rozwoju. Świadczą o tym także najnowsze działania regulacyjne UE, mające zwiększyć mobilizację kapitału prywatnego na rzecz inwestycji zrównoważonych środowiskowo i społecznie. Nowe wymogi stawiane sprawozdawczości informacji niefinansowych zawierają dwa rozporządzenia Parlamentu Europejskiego i Rady – nr 2019/2088, dotyczące ujawniania informacji nt. zrównoważonego rozwoju w sektorze usług finansowych (Sustainable Finance Disclosure Regulation), i nr 2020/852, w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje (Taxonomy Regulation).

Ujawniane przez przedsiębiorstwa informacje niefinansowe powinny być istotne dla interesariuszy i dotyczyć znaczących ekonomicznych, środowiskowych i społecznych skutków działań przedsiębiorstwa lub takich, które są ważne dla dokonywania ocen i podejmowania decyzji przez interesariuszy[5]. Istotność informacji niefinansowych może być oceniana w aspekcie finansowym, środowiskowym i społecznym. Jest to tzw. zasada podwójnej istotności (double materiality perspective).

Istotność w aspekcie finansowym dotyczy informacji, których znajomość jest niezbędna do zrozumienia rozwoju, wyników i sytuacji przedsiębiorstwa (outside-in perspective), natomiast istotność w aspekcie środowiskowym i społecznym dotyczy informacji koniecznych do zrozumienia oddziaływania przedsiębiorstwa na otoczenie (inside-out perspective)[6].

Istotność finansowa, charakteryzująca informacje mające znaczący wpływ na wartość przedsiębiorstwa, jest szczególnie ważna z punktu widzenia inwestorów (zarówno konwencjonalnych, zainteresowanych jedynie maksymalizacją stopy zwrotu z zainwestowanego kapitału, jak i społecznie odpowiedzialnych, kierujących się również motywacjami etycznymi) oraz pożyczkodawców.

Z kolei istotność środowiskowa i społeczna ma znaczenie dla szerokiego kręgu interesariuszy, w tym inwestorów społecznie odpowiedzialnych, pracowników, nabywców, organizacji pozarządowych i społeczności lokalnych. Nie wszystkie informacje istotne w aspekcie środowiskowym i społecznym są istotne w aspekcie finansowym, jednak ze względu na ciągłe rozszerzanie zakresu regulacji środowiskowych, wzrost świadomości ekologicznej społeczeństw i oczekiwań wobec przedsiębiorstw w zakresie warunków pracy itp. można z upływem czasu oczekiwać pokrywania się tych dwóch rodzajów istotności informacji niefinansowych.

Regulacja raportowania informacji niefinansowych

Konieczność zapewnienia interesariuszom dostępu do wiarygodnych i porównywalnych informacji niefinansowych jest oczywista. Nie jest już jednak tak oczywiste, czy powinno to nastąpić przez wprowadzenie obowiązkowych regulacji, czy przez pozostawienie przedsiębiorstwom swobody, co, jak i gdzie chcą ujawniać. Każde z tych podejść ma zalety i wady, przy czym podejście zakładające wydanie regulacji prawnych jest w większym stopniu popierane przez interesariuszy, a oparte na zasadzie dobrowolności – przez raportujące przedsiębiorstwa. Zaletą w pierwszym przypadku jest m.in. zapewnienie lepszej porównywalności ujawnianych informacji i zwiększenie zaufania ich użytkowników do raportujących przedsiębiorstw.

Wyższy stopień standaryzacji powinien także prowadzić do lepszej jakości samych ujawnień, choć niekoniecznie tak musi być. Przedsiębiorstwa, koncentrując uwagę na wypełnieniu obowiązków sprawozdawczych, mogą bowiem pomijać istotne kwestie, wynikające np. ze specyfiki swojej działalności, które nie zostały przewidziane w obowiązujących, ogólnych regulacjach. Może się więc zdarzyć, że ich dobrowolne ujawnienia, dokonywane przed wprowadzeniem obowiązku sprawozdawczego, były lepszej jakości, a zatem lepiej zaspokajały potrzeby informacyjne interesariuszy.

Regulacja zasad raportowania może wywoływać bierną postawę oraz zmniejszać twórcze zaangażowanie przedsiębiorstw w społecznie odpowiedzialne działania. Jeżeli działanie nie jest objęte raportowaniem, to może nie być podejmowane, co w konsekwencji negatywnie wpływa na wdrażanie dobrych praktyk w dziedzinie zrównoważonego rozwoju i ich efektywność. Do istotnych wad ścisłych regulacji należą także wyższe koszty sprawozdawczości. Natomiast dobrowolne ujawnienia informacji niefinansowych przez przedsiębiorstwa zagrożone są brakiem porównywalności, wiarygodności, istotności i neutralności (obiektywizmu). Dobrowolność co do czasu i miejsca ich ujawniania rodzi także dodatkowe trudności w dokonywaniu ich kompleksowej analizy w połączeniu ze sprawozdawczością finansową.

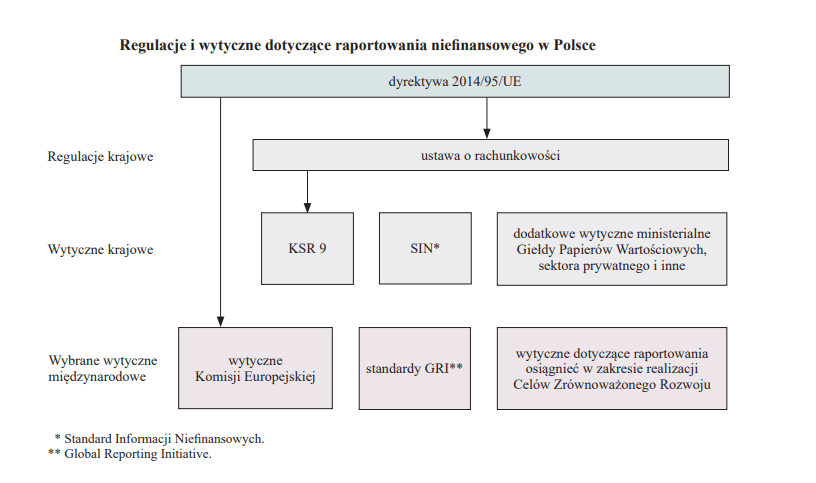

Wprowadzenie dyrektywy 2014/95/UE jest postrzegane jako przejście od dobrowolnego do obowiązkowego raportowania informacji niefinansowych. Niemniej postanowienia dyrektywy nie mają charakteru bezwzględnie obowiązującego i pozwalają na stosowanie reguły comply or explain (stosuj albo wyjaśnij). Wszystkie przedsiębiorstwa objęte dyrektywą muszą dokonywać ujawnień informacji niefinansowych lub wyjaśnić, dlaczego tego nie zrobiły. Wprowadzenie ustalonych w dyrektywie obowiązków łagodzi także brak jednego zestawu ściśle określonych zasad, które raportujące przedsiębiorstwa musiałyby stosować. Najważniejsze regulacje i wytyczne dotyczące informacji niefinansowych obowiązujące obecnie w Polsce przedstawiono na rysunku.

Ustawa o rachunkowości

Przepisy dyrektywy 2014/95/UE zostały wdrożone do polskiego prawa w uor (po nowelizacji z 15.12.2016 r.). Nie zaostrzyła ona jednak żadnego z wymogów dyrektywy, pozostawiając dużym jednostkom zainteresowania publicznego (jzp) swobodę wyboru zasad (międzynarodowe, unijne, krajowe), jakimi będą się kierować, przygotowując sprawozdania (oświadczenia), i ujawniać jako element sprawozdania z działalności (tzw. oświadczenie) bądź osobno (tzw. sprawozdanie). Nie wprowadziła także ostrzejszych wymogów w zakresie zewnętrznej weryfikacji raportów – biegły rewident ma jedynie obowiązek sprawdzić, czy oświadczenie (sprawozdanie) zostało przez spółkę sporządzone.

KSR 9

Wytyczne poświęcone ujawnianiu informacji niefinansowych zawiera KSR 9 wydany w 2014 r. przez Komitet Standardów Rachunkowości i znowelizowany w następstwie wdrożenia dyrektywy 2014/95/UE w styczniu 2018 r.[7] Celem KSR 9 jest pomoc przedsiębiorstwom w sporządzaniu sprawozdania z działalności, które będzie zaspokajało potrzeby informacyjne interesariuszy i promowało stosowanie dobrych praktyk. Podobnie jak opublikowany w grudniu 2010 r. przez Radę Międzynarodowych Standardów Rachunkowości (International Accounting Standards Board, IASB) dokument IFRS Practice Statement Management Commentary, który dotyczy opisowych sprawozdań towarzyszących sf sporządzanym zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), KSR 9 nie jest często przywoływany jako podstawa sporządzania sprawozdania z działalności przez przedsiębiorstwa. Nie jest także przedmiotem debat praktyków, jak ulepszyć raportowanie informacji niefinansowych. Częściej odwołują się do standardów Globalnej inicjatywy Sprawozdawczej (Global Reporting Initiative, GRI) czy polskiego Standardu Informacji Niefinansowych (SIN). 27.05.2021 r. IASB opublikowała projekt znowelizowanych wytycznych sporządzania komentarza zarządu i poddała go publicznym konsultacjom. Termin zgłaszania uwag mija w listopadzie 2021 r.[8]

Standard informacji niefinansowych

SIN to również polski standard dotyczący raportowania informacji innych niż objęte sf[9]. W przeciwieństwie do KSR 9 jest regulacją środowiskową. Został wydany 17.10.2017 r. w odpowiedzi na wymogi dyrektywy 2014/95/UE i miał pomóc polskim przedsiębiorstwom się z nich wywiązać. Jego opracowanie było koordynowane przez Fundację Standardów Raportowania (FSR) oraz Stowarzyszenie Emitentów Giełdowych (SEG).

SIN powstał przy udziale wielu instytucji i zaangażowaniu licznych ekspertów zajmujących się tematyką zrównoważonego rozwoju, społecznej odpowiedzialności przedsiębiorstw i raportowania informacji niefinansowych. Planowany „Aneks 6” SIN miał uzgodnić wskaźniki SIN ze wskaźnikami ujętymi w wytycznych GRI oraz założeniami Celów Zrównoważonego Rozwoju. Zapowiadane było także tłumaczenie SIN na język angielski. Jak ogłosili przedstawiciele SEG w związku z planowanym opracowaniem europejskich standardów raportowania niefinansowego SIN nie będzie dalej rozwijany, gdyż po ich wprowadzeniu nie będzie miał już zastosowania.

Dodatkowe wytyczne

W czerwcu 2013 r. Ministerstwo Gospodarki wydało pierwszą kompleksową publikację poświęconą praktycznym aspektom raportowania informacji niefinansowych „Raportowanie danych pozafinansowych. Przewodnik dla przedsiębiorstw”.

[10] ⇒link⇐

W październiku 2017 r. Ministerstwo Rozwoju wydało II wersję „Poradnika dla raportujących”[10], przygotowaną przez działającą przy Ministerstwie Grupę Roboczą ds. Rozwoju Raportowania Niefinansowego. Stanowi on zaktualizowaną wersję publikacji „Raportowanie niefinansowe. Poradnik dla raportujących”, wydanej w 2015 r. jako efekt pracy Grupy Roboczej ds. Monitorowania Trendów CSR, powołanej przez Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw. W przewodniku przedstawiono korzyści raportowania niefinansowego, omówiono szczegóły wdrażania dyrektywy 2014/95/UE, wskazano dostępne standardy raportowania informacji niefinansowych i zawarto praktyczne wskazówki dla raportujących.

Kolejnym opracowaniem jest raport Ministerstwa Finansów, opublikowany w 2019 r. we współpracy z Ministerstwem Inwestycji i Rozwoju, Komitetem Standardów Rachunkowości, PIBR, SKwP, SEG, Fundacją Standardów Raportowania, Forum Odpowiedzialnego Biznesu i Instytutem Audytorów Wewnętrznych[11]. Przedstawiono w nim wyniki analizy informacji niefinansowych zaprezentowanych przez duże jzp, po raz pierwszy za 2017 r., według wymogów określonych w dyrektywie 2014/95/UE, wskazano dobre praktyki w tym zakresie i dziedziny wymagające poprawy.

Najnowszą inicjatywą wspierającą rozwój raportowania informacji niefinansowych w Polsce jest wydany przez Giełdę Papierów Wartościowych we współpracy z Europejskim Bankiem Odbudowy i Rozwoju dokument „Wytyczne do raportowania ESG. Przewodnik dla spółek notowanych na GPW”. W przewodniku, który powstał na podstawie międzynarodowych i krajowych regulacji i wytycznych, usystematyzowano i uporządkowano zalecenia i rekomendacje dotyczące ESG. Jego celem jest wsparcie emitentów przy raportowaniu informacji niefinansowych zgodnych z oczekiwaniami inwestorów, wzmocnienie pozycji polskiego rynku kapitałowego i wsparcie transformacji gospodarki ukierunkowanej na realizację celów zrównoważonego rozwoju[12].

Wytyczne Komisji Europejskiej

Ustalenia zawarte w dyrektywie 2014/95/UE są bardzo ogólne. Zgodnie z zawartą w dyrektywie zapowiedzią Komisja Europejska (KE) opublikowała w 2017 r. „Wytyczne dotyczące sprawozdawczości w zakresie informacji niefinansowych (metoda sprawozdawczości niefinansowej)”[13]. Ich celem było wsparcie przedsiębiorstw przy ujawnianiu wysokiej jakości, odpowiednich, użytecznych, spójnych i bardziej porównywalnych informacji niefinansowych (środowiskowych, społecznych i związanych z zarządzaniem), przyczyniając się tym samym do zrównoważonego wzrostu gospodarczego i większej przejrzystości.

W 2019 r. KE wydała „Wytyczne dotyczące sprawozdawczości w zakresie informacji niefinansowych: Suplement dotyczący zgłaszania informacji związanych z klimatem”[14]. Nawiązują one do wytycznych Grupy Zadaniowej ds. Ujawniania Informacji Finansowych Związanych z Klimatem (TCFD), opublikowanych w 2017 r. i skierowanych do inwestorów. Wytyczne te przedstawiają konkretne wskaźniki, które mogą być przez przedsiębiorstwa stosowane do pomiaru i prezentacji wpływu na środowisko. Mimo ścisłego związku z włączoną do uor dyrektywą „Wytyczne” są mało upowszechnione w praktyce przedsiębiorstw działających w Polsce.

Standardy GRI

Standardy te, z uwagi na ich szerokie zastosowanie na świecie, są de facto uznawane za globalne standardy raportowania informacji niefinansowych. Obok SIN są to najbardziej popularne standardy raportowania w Polsce. Obecna wersja standardów GRI została opublikowana w 2016 r. i zastąpiła GRI G4, które obowiązywały do 2018 r.[15] Standardy GRI stanowią wytyczne, jak raportować, w formie opisowej oraz przy wykorzystaniu wskaźników, informacje o wpływie działalności przedsiębiorstwa na gospodarkę, środowisko i społeczeństwo. W wytycznych zwrócono uwagę na istotne znaczenie angażowania się interesariuszy w proces raportowania, w szczególności dzięki prowadzeniu przez nich dialogu z przedsiębiorstwami.

Cele zrównoważonego rozwoju i „Barometr wpływu”

Wpływ na politykę informacyjną spółek działających w Polsce mają również wspomniane już cele zrównoważonego rozwoju przyjęte przez państwa członkowskie ONZ. Wymogi dyrektywy 2014/95/UE i ujawniane zgodnie z nimi informacje niefinansowe przyczyniają się do osiągnięcia celów zrównoważonego rozwoju, a w szczególności celu nr 12 (zrównoważona konsumpcja i produkcja) i 5 (równość płci). W sprawozdaniach (oświadczeniach) nt. informacji niefinansowych niektórych polskich spółek można znaleźć odwołania do tych celów zrównoważonego rozwoju, które są istotne z uwagi na strategię przedsiębiorstwa i informacje o działaniach podjętych dla ich realizacji. Warto także zwrócić uwagę na „Barometr wpływu” opracowany przez Ministerstwo Gospodarki we współpracy z GUS[16]. Zawiera on 30 wskaźników dotyczących 6 kluczowych celów zrównoważonego rozwoju, które mierzone i raportowane przez przedsiębiorstwa pozwolą ustalić ich wpływ na realizację „Agendy” 2030 w Polsce.

Przewidywane zmiany w ujawnianiu informacji niefinansowych

Unia Europejska

Podsumowanie efektów wdrożenia dyrektywy 2014/95/UE wykazało, że nie spełniła ona pokładanych w niej oczekiwań. UE, decydując się na dużą elastyczność, a tym samym pozostawienie swobody przedsiębiorstwom w sposobie raportowania, zakładała, że inwestorzy i inni interesariusze wywrą presję na zarządy przedsiębiorstw, zmuszając je do zmiany działań na bardziej społecznie odpowiedzialne. Zmiany te z kolei spowodują, że przedsiębiorstwa zaczną dokonywać stosownych ujawnień informacji niefinansowych, co zaspokoi potrzeby informacyjne interesariuszy.

Wymóg raportowania informacji niefinansowych wiązał się z zestawem wielu już istniejących wytycznych, było to więc rozwiązanie szybsze, prostsze i tańsze niż wprowadzanie nowych regulacji. Jak się jednak okazało, przedsiębiorstwa nie ujawniały potrzebnych, porównywalnych i wiarygodnych informacji, a wiele z nich dostarczało informacji zbędnych. Niektóre przedsiębiorstwa, nawet ujawniając istotne informacje, robiły to tak, że użytkownikom trudno było je odnaleźć. W efekcie często ponosiły one niepotrzebne i możliwe do uniknięcia koszty. Za przyczyny tego stanu rzeczy uznano niewystarczająco szczegółowe wymogi dyrektywy, wiele „zachodzących na siebie” i często niespójnych wytycznych i standardów oraz brak efektywnego nadzoru wdrożenia nowych regulacji.

[17] ⇒link⇐

W związku z tym podjęto decyzję o nowelizacji dyrektywy, poprzedzoną konsultacjami[17]. Respondenci uznali, że informacje niefinansowe są często nieporównywalne, niewiarygodne i nieistotne. Biorący udział w konsultacjach praktycy zwracali uwagę na trudność, jaką sprawia mnogość wytycznych i w przeważającej większości poparli koncepcję stosowania przez wszystkich jednego standardu. Poparli też postulat rozszerzenia obowiązku ujawniania informacji niefinansowych na inne podmioty i opracowania uproszczonego standardu raportowania informacji niefinansowych przez małe i średnie przedsiębiorstwa. Opowiedzieli się za surowszymi wymogami w zakresie audytu informacji niefinansowych. Elementem konsultacji była też możliwość opracowania europejskich standardów raportowania informacji niefinansowych. Zdaniem respondentów biorących udział w konsultacjach są one potrzebne, powinny być opracowywane na podstawie TCFD przez osoby mające doświadczenie w dziedzinie raportowania finansowego, reprezentujące głównie raportujące przedsiębiorstwa i inwestorów.

Opracowanie tych standardów rozpoczął we wrześniu 2020 r. Zespół ds. Opracowania Podstaw Nowego Europejskiego Standardu Raportowania Informacji Niefinansowych (Project Task Force – Non Financial Reporting Standards, PTF-NFRS) powołany przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG) i złożony z reprezentantów różnych grup interesariuszy.

[18] ⇒link⇐

[19] ⇒link⇐

[20] ⇒link⇐

[21] Dyrektywa Parlamentu Europejskiego i Rady zmieniająca dyrektywę 2013/34/UE, dyrektywę 2004/109/WE, dyrektywę 2006/43/WE oraz rozporządzenie (UE) nr 537/2014 w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju ⇒link⇐

Pierwszy raport podsumowujący dotychczasowe działania PTF-NFRS przedłożył KE 6.11.2020 r.[18] W styczniu 2021 r. przeprowadzono serię spotkań, których celem było uzyskanie opinii interesariuszy nt. sugerowanych przez zespół rozwiązań[19]. Finalny dokument, wraz z załącznikami, opublikowano 8.03.2021 r.[20] Zawiera podstawowe zasady sprawozdawczości nt. zrównoważonego rozwoju (sustainability reporting) w UE, założenia koncepcyjne raportowania informacji niefinansowych, propozycję spójnej struktury standardów oraz praktyczne informacje dotyczące ich opracowania i wdrożenia w UE. W raporcie zaznaczono m.in., że odbiorcami informacji nt. zrównoważonego rozwoju są wszyscy interesariusze, nie tylko inwestorzy, ujawniane informacje powinny opierać się na koncepcji podwójnej istotności i uwzględniać realizację zadań „Agendy” 2030.

21.04.2021 r. opublikowano propozycję nowej dyrektywy, dotyczącej sprawozdawczości przedsiębiorstw nt. zrównoważonego rozwoju (tzw. Corporate Sustainability Reporting Directive[21]). Najważniejsze proponowane zmiany to rozszerzenie podmiotowego zakresu obowiązywania nowych wymogów (do dużych jzp dołączą wszystkie duże przedsiębiorstwa oraz wszystkie spółki publiczne, w tym również małe i średnie przedsiębiorstwa z wyjątkiem jednostek mikro), obowiązek prezentacji informacji nt. zrównoważonego rozwoju w sprawozdaniu z działalności oraz ich atestacji. W propozycji dyrektywy nawiązano także do przedstawionej wyżej zasady podwójnej istotności oraz bardziej szczegółowo określono zakres informacji, które przedsiębiorstwa powinny ujawniać.

Propozycję poddano publicznym konsultacjom w okresie od kwietnia do lipca 2021 r. Państwa członkowskie mają wprowadzić w życie przepisy dyrektywy do 1.12.2022 r. Będą one miały zastosowanie do lat obrotowych rozpoczynających się 1.01.2023 r. lub później.

Świat

Regulacje i standardy poświęcone raportowaniu informacji niefinansowych to bardzo bogaty i dosyć skomplikowany zbiór, nazywany z przymrużeniem oka „literkową zupą” (alphabet soup) od skrótów nazw organizacji, które je tworzą. Spośród nich szczególne znaczenie mają: GRI, IIRC (International Integrated Reporting Council), SASB (Sustainability Accounting Standards Board), CDSB (Climate Disclosure Standards Board) i CDP (Carbon Disclosure Protocol). Są one znane jako tzw. wielka piątka – najbardziej wpływowych instytucji regulujących kwestie raportowania informacji niefinansowych (por. tabela).

Organizacje zaangażowane w standaryzację raportowania niefinansowego

| Organizacja i rok powstania | Charakterystyka |

| Globalna Inicjatywa Sprawozdawcza (Global Reporting Initiative, GRI), 1997 | pierwsza organizacja, która opracowała globalne standardy sprawozdawczości informacji niefinansowych stosowane przez największą liczbę przedsiębiorstw na świecie; standardy GRI opracowywane przez Global Sustainability Standard Board (GSSB) mają przede wszystkim na celu wsparcie przedsiębiorstw przy dobrowolnym sporządzaniu raportów społecznych (zrównoważonego rozwoju), przeważnie publikowanych odrębnie (obok raportów rocznych); GRI są nastawione na zaspokajanie potrzeb informacyjnych zróżnicowanych grup interesariuszy, nie tylko inwestorów (www.globalreporting.org) |

| Carbon Disclosure Protocol (CDP), 2000 | międzynarodowa organizacja, która wspiera przedsiębiorstwa przy pomiarze ich wpływu na środowisko i ujawnianiu informacji na ten temat; celem CDP jest uczynienie sprawozdawczości dotyczącej środowiska i zarządzania ryzykiem środowiskowym normą biznesową oraz promowanie działań na rzecz zrównoważonej gospodarki; przedsiębiorstwa, miasta, państwa oraz regiony informują za pośrednictwem CDP o wpływie, jakie wywierają na klimat, bezpieczeństwo wodne i wylesianie (www.cdp.net/en) |

| Rada ds. Standardów Ujawniania Informacji Dotyczących Klimatu (Climate Disclosure Standards Board, CDSB), 2007 | jej celem jest umożliwienie przedsiębiorstwom raportowania informacji dotyczących środowiska i zmian klimatu w analogiczny sposób, jak informacji finansowych, z korzyścią dla inwestorów i rynków kapitałowych (www.cdsb.net) |

| Międzynarodowa Rada Raportowania Zintegrowanego (International Integrated Reporting Council, IIRC), 2010 (obecnie Value Reporting Foundation) | utworzona przez Accounting for Sustainability (A4S) i GRI; zintegrowane raporty sporządzone na podstawie wydanych przez nią wytycznych mają służyć przede wszystkim inwestorom; koncepcja zintegrowanego raportowania opiera się na 6 kapitałach (finansowym, produkcyjnym, intelektualnym, ludzkim, społecznym i relacyjnym oraz naturalnym); jej podstawą są zasady zintegrowanego myślenia i prezentacja modelu biznesowego przedsiębiorstwa w sposób wskazujący, jak tworzy ono wartość z wykorzystania kapitałów; w styczniu 2021 r. opublikowano nową wersję wytycznych (https://integratedreporting.org) |

| Rada Standardów Zrównoważonego Rozwoju (Sustainability Accounting Standards Board, SASB), 2011 (obecnie Value Reporting Foundation) | rada opublikowała 77 standardów adresowanych do różnych branż; standardy te mają pomóc przedsiębiorstwom i inwestorom w analizie tych kwestii niefinansowych, które mogą mieć wpływ na wyniki finansowe; w przeciwieństwie do GRI, ale zgodnie z IIRC, SASB koncentruje uwagę na inwestorach oraz tych zagadnieniach zrównoważonego rozwoju, które mają znaczenie dla podejmowanych przez nich decyzji (www.sasb.org) |

| Fundacja Raportowania Wartości (Value Reporting Foundation), 2021 | powstała z połączenia IIRC i SASB; wspiera przedsiębiorstwa i inwestorów w podejmowaniu decyzji przy pomocy 3 głównych zasobów: zasad zintegrowanego myślenia (Integrated Thinking Principles), wytycznych zintegrowanego raportowania (Integrated Reporting Framework) i standardów SASB; dzięki tej organizacji raportowanie porównywalnych, spójnych i wiarygodnych informacji nt. tego, jak przedsiębiorstwo tworzy wartość w długim terminie, ma być jasne i proste (www.valuereportingfoundation.org) |

[22] ⇒link⇐

Duża liczba standardów raportowania informacji niefinansowych, opracowywanych przez różne organizacje, jednak częściowo spójnych, uzasadniła podjęcie działań zmierzających do ich harmonizacji. Wiodący w tym zakresie jest Dialog na rzecz Sprawozdawczości Spółek (Corporate Reporting Dialogue, CDP), utworzony w czerwcu 2014 r. przez IIRC[22]. W listopadzie 2018 r. CDP rozpoczął tzw. Better Alignment Project. Zawiązana w tych ramach współpraca CDP, CDSB, GRI, IIRC i SASB miała na celu poprawę spójności i zapewnienie lepszej harmonizacji opracowywanych przez nie wytycznych, a także promowanie dalszej integracji raportowania informacji finansowych i niefinansowych.

Działania te miały ułatwić przedsiębiorstwom sporządzanie spójnych sprawozdań, odpowiadających potrzebom informacyjnym rynków kapitałowych i innych zainteresowanych stron. Projekt obejmował dwie części. Pierwsza była poświęcona zapewnieniu spójności zaleceń TCFD ze standardami wydawanymi przez organizacje uczestniczące w projekcie. W ramach drugiej podjęto dyskusję, jak doprowadzić do harmonizacji standardów raportowania informacji niefinansowych.

[23] W listopadzie 2020 r. IIRC i SASB ogłosiły decyzję o połączeniu w jedną organizację o nazwie Value Reporting Foundation. Nowa organizacja powstała 9.06.2021 r. i ma rozwijać koncepcję zintegrowanego raportowania oraz ustalać standardy raportowania kwestii dotyczących zrównoważonego rozwoju, kontynuując współpracę z GRI, CDP oraz CDSB, jak również z Fundacją MSSF.

[24] ⇒link⇐

[25] ⇒link⇐

We wrześniu 2020 r. wielka piątka[23] opublikowała porozumienie o współpracy przy opracowaniu spójnej koncepcji sprawozdawczości przedsiębiorstw, deklarując zarazem współpracę w tym zakresie z Międzynarodową Organizacją Komisji Papierów Wartościowych (International Organization of Securities Commissions, IOSCO), Fundacją Międzynarodowych Standardów Rachunkowości (Fundacja MSSF, IFRS Foundation), KE oraz Międzynarodową Radą Biznesu Światowego Forum Ekonomicznego (World Economic Forum’s International Business Council, WSBC)[24]. W tym samym miesiącu CDP, CDSB, GRI, IIRC i SASB wystosowały list otwarty do IOSCO, w którym uznały istotną rolę IOSCO i Fundacji MSSF w dalszych pracach nad utworzeniem kompleksowego systemu sprawozdawczości spółek. W liście wielka piątka odniosła się do trwających od grudnia 2020 r. publicznych konsultacji przeprowadzonych przez Mężów Zaufania Fundacji MSSF. Miały one na celu ustalenie, czy i w jaki sposób Fundacja powinna zaangażować się w opracowywanie globalnych standardów zrównoważonego rozwoju, wykorzystując swoje doświadczenie w opracowywaniu MSSF.

W styczniu 2021 r. Fundacja MSSF ogłosiła, że w wyniku konsultacji podjęła decyzję o utworzeniu (obok IASB) Międzynarodowej Rady Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB). Tym samym potwierdziła swoje zainteresowanie standaryzacją sprawozdawczości informacji niefinansowych[25]. W okresie od kwietnia do lipca 2021 r. Fundacja MSSF poddała publicznym konsultacjom projekt nowelizacji Konstytucji MSSF, tak aby odpowiadała ona nowym zadaniom polegającym na opracowywaniu przez ISSB nowych standardów[26]. Decyzja Fundacji MSSF jest postrzegana jako zapowiedź globalnej konwergencji sprawozdawczości finansowej i niefinansowej, co daje szansę na poprawę spójności, przydatności i przejrzystości informacji dostarczanych przez przedsiębiorstwa. Decyzja ta wzbudziła także spore kontrowersje wśród przedstawicieli środowisk akademickich prowadzących badania związków rachunkowości i zrównoważonego rozwoju. W liście otwartym do przewodniczącego Fundacji MSSF wyrazili swoje obawy dotyczące m.in. przygotowania Fundacji do standaryzacji sprawozdawczości informacji niefinansowych, zasadności powoływania kolejnego ciała (ISSB) oraz ignorowania w prowadzonych dyskusjach wyników badań naukowych i propozycji środowiska naukowego[27]. Kontrowersje budzi także przyjęte przez Fundację MSSF podejście, które wyraźnie koncentruje uwagę na inwestorach i ich potrzebach informacyjnych oraz przyjmuje za nadrzędną istotność finansową informacji niefinansowych, ignorując kwestie oddziaływania przedsiębiorstw na środowisko naturalne i społeczeństwo. Tym samym Fundacja dołączyła do grona podmiotów uważających, że kwestie zrównoważonego rozwoju wymagają ujawniania tylko wtedy, gdy są one istotne dla inwestorów (do grona tego należą także Value Reporting Foundation czy CDSB). Inwestorzy, których celem jest jedynie maksymalizacja stopy zwrotu z zainwestowanego kapitału, są – w zasadzie – zainteresowani tylko tymi informacjami niefinansowymi, które mają bezpośredni lub pośredni związek z wynikami finansowymi spółek i ułatwiają im ograniczenie ryzyka inwestycyjnego, jakie rodzą czynniki środowiskowe, społeczne i etyczne, a także ład korporacyjny. Inne stanowisko w tej kwestii przyjęła UE, podkreślająca konieczność uwzględniania tzw. podwójnej istotności w raportowaniu oraz GRI.

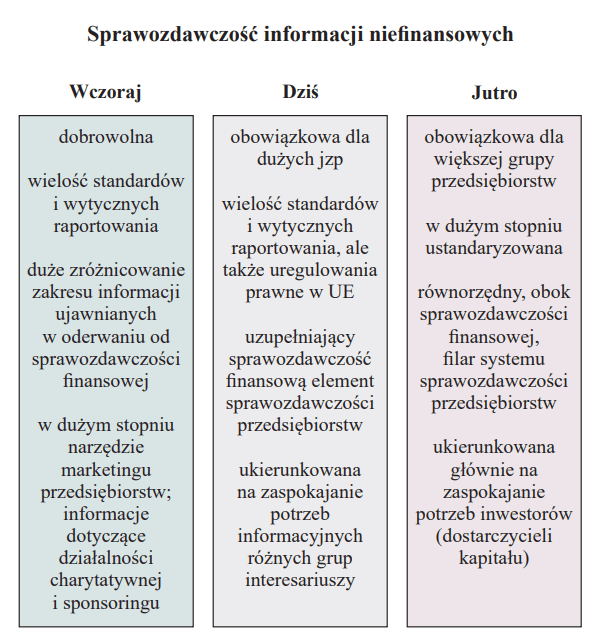

Najważniejsze cechy sprawozdawczości informacji niefinansowych w przeszłości, teraźniejszości i przyszłości przedstawia tabela.

Podsumowanie

W ciągu najbliższych 3 lat nastąpią istotne zmiany w raportowaniu informacji niefinansowych. Będzie to wyzwanie dla regulatorów, przedsiębiorstw i interesariuszy. Niedocenione dotychczas raportowanie informacji niefinansowych stanie się równorzędnym, obok sprawozdawczości finansowej, drugim filarem systemu sprawozdawczości przedsiębiorstw, i to nie tylko największych. Zmieni się także jego nazwa. Określenie „niefinansowe” uznano za mylące i niewłaściwe. Po pierwsze ponieważ jest zaprzeczeniem, a po drugie ponieważ nie oddaje istoty ujawnianych informacji, które dotyczą też kwestii finansowych. Najprawdopodobniej zostanie ono zastąpione terminem sustainability reporting (raportowanie zrównoważonego rozwoju) lub ESG reporting (raportowanie ESG). Niezależnie od nazwy, którą przyjmie, wejdzie na stałe do praktyki przedsiębiorstw.

Warto, aby księgowi i biegli rewidenci zapoznali się z przedstawioną w opracowaniu tematyką i – wykorzystując swoją wiedzę i doświadczenie – włączyli się w prace mające na celu zapewnienie przez przedsiębiorstwa potrzebnych, wiarygodnych i porównywalnych informacji niefinansowych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Czym są informacje niefinansowe i gdzie są ujawniane

- Zrównoważony rozwój jako koncepcja rozwoju społeczno-gospodarczego

- Raportowanie niefinansowe wspiera zrównoważony rozwój

- Regulacja raportowania informacji niefinansowych

- Ustawa o rachunkowości

- KSR 9

- Standard informacji niefinansowych

- Dodatkowe wytyczne

- Wytyczne Komisji Europejskiej

- Standardy GRI

- Przewidywane zmiany w ujawnianiu informacji niefinansowych

- Podsumowanie