Raport zintegrowany – istota i cele

W ostatnich kilku latach obserwujemy systematyczny wzrost zainteresowania raportowaniem zintegrowanym – nową, innowacyjną postacią rocznych sprawozdań (raportów) spółek giełdowych. Wg najnowszych informacji IIRC raporty zintegrowane publikuje już ponad 1600 organizacji z 65 krajów. Wśród nich najliczniejszą grupę stanowią spółki notowane na giełdzie w Johannesburgu, gdyż dla tych (blisko 400) organizacji raportowanie zintegrowane jest obligatoryjne, zgodnie z zasadą comply or explain (dostosuj się lub wyjaśnij).

[1] Międzynarodowe Założenia Koncepcyjne Sprawozdawczości Zintegrowanej (The International Integrated Reporting Framework, w skrócie

[2]International Integrated Reporting Council.

W ostatnich kilku latach obserwujemy systematyczny wzrost zainteresowania raportowaniem zintegrowanym – nową, innowacyjną postacią rocznych sprawozdań (raportów) spółek giełdowych. Wg najnowszych informacji IIRC raporty zintegrowane publikuje już ponad 1600 organizacji z 65 krajów[3]. Wśród nich najliczniejszą grupę stanowią spółki notowane na giełdzie w Johannesburgu, gdyż dla tych (blisko 400) organizacji raportowanie zintegrowane jest obligatoryjne, zgodnie z zasadą comply or explain (dostosuj się lub wyjaśnij).

Za pionierskim rynkiem południowoafrykańskim podążają kolejne – australijski i japoński, nawet pomimo braku obowiązku zastosowania Założeń IIRC (pod tym względem RPA wciąż pozostaje wyjątkiem w skali światowej). Niemal połowa z 200 największych spółek notowanych na giełdzie w Sydney dobrowolnie stosuje już w swoich raportach zasady zintegrowanej sprawozdawczości. Z kolei giełdy w Tokio i Osace mogą się pochwalić aż 341 zintegrowanymi raportami spółek notowanych w 2017 r. Dla porównania – w 2010 r. raport roczny w tej formie opublikowało tylko 26 japońskich spółek.

Raportowanie zintegrowane zdobyło uznanie także największych przedsiębiorstw europejskich. Wśród prawie 200 z nich, wymienionych w bazie IIRC, można odnaleźć m.in. takie giganty, jak BP i Vodafone z Wielkiej Brytanii, niemieckie spółki Bayer AG, Deutsche Bahn czy SAP, ING i Philips z Holandii, szwedzki H&M, szwajcarskie koncerny Nestlé i Novartis, francuskie Orange i Vivendi czy wreszcie brytyjsko-holenderski Unilever. Sprawozdania roczne wszystkich wymienionych organizacji – zintegrowane raporty – bazują na tych samych Założeniach IIRC, ponieważ zaproponowane w tych wytycznych ogólne i elastyczne podejście do raportowania pozwala na ich zastosowanie bez względu na różnice występujące w szczegółowych przepisach różnych krajów.

Istota raportu zintegrowanego

Zgodnie z definicją Założeń IIRC raport zintegrowany jest zwięzłym komunikatem prezentującym sposób, w jaki strategia, ład korporacyjny, wyniki działalności i perspektywy organizacji, przedstawione z uwzględnieniem otoczenia (środowiska, w którym ona działa), prowadzą do tworzenia wartości w krótkim, średnim i długim okresie (§ 1A pkt 1.1).

Zasadniczym celem raportu jest wyjaśnienie inwestorom sposobu tworzenia wartości przez daną organizację za pomocą stosownych, istotnych informacji finansowych i niefinansowych (§ 1C pkt 1.7). Powinny one objąć pełen zakres czynników istotnie wpływających na zdolność organizacji do tworzenia wartości. I choć raport przynosi korzyści także innym interesariuszom, w tym pracownikom, odbiorcom, dostawcom, partnerom, społecznościom lokalnym, instytucjom ustawodawczym i regulacyjnym oraz decydentom politycznym, to jego pierwszoplanowym użytkownikiem, w myśl Założeń IIRC, są dawcy kapitału.

Rola opisu w raporcie zintegrowanym

Cechą raportowania zintegrowanego jest ujawnianie informacji niefinansowych, dlatego dokument ten ma w znacznej mierze charakter opisowy. Opis ma tu jednak konkretne zadanie: przybliżyć użytkownikom takie składowe działalności organizacji, które trudno przedstawić wyłącznie za pomocą liczb.

Składowe te obejmują kolejno: strukturę organizacyjną i uwarunkowania zewnętrzne, ład korporacyjny, model biznesu, szanse i ryzyka, strategię i rozmieszczenie zasobów, dokonania oraz prognozy. Szczególnie ważną składową raportu jest opis modelu biznesu ze względu na jego ścisłe powiązanie ze strategią organizacji oraz zasobami wykorzystywanymi przy tworzeniu wartości. Jednocześnie 3 wymienione składowe (model biznesu, strategia i zasoby/kapitały) stanowią fundament koncepcyjny raportu, a organizacja powinna na bieżąco dostosowywać je do warunków otoczenia oraz szans i zagrożeń, jakie ono stwarza.

Opis w raporcie zintegrowanym ma więc nie tylko stworzyć interesującą dla czytelnika „opowieść o firmie”, lecz przede wszystkim powiązać kwestie niefinansowe – niekiedy niemierzalne lub trudno mierzalne – z ich finansowymi efektami. Warto podkreślić, że cele te są zgodne z ogólnymi oczekiwaniami inwestorów, wskazujących, że sam opis planów, ambicji i zamierzeń organizacji, bez zastosowania odpowiednich sposobów pomiaru, nie przynosi im oczekiwanych korzyści, wynikających z raportowania zintegrowanego.

Raport zintegrowany a sprawozdanie z działalności

[4] Strukturę raportu rocznego dla spółek giełdowych reguluje obecnie rozporządzenie MF z 29.03.2018 r. w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania za równoważne informacji wymaganych przepisami prawa państwa niebędącego państwem członkowskim (DzU poz. 757).

[5] Dyrektywa Parlamentu Europejskiego i Rady z 22.10.2014 r. zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy (DzUrz UE L 330 z 15.11.2014 r.).

Raport zintegrowany stanowi najnowszą formę tzw. raportu rocznego, w którym „tradycyjne” sprawozdanie finansowe jest uzupełnione o liczne dodatkowe informacje dotyczące działalności organizacji. Integralną częścią raportu rocznego jest sprawozdanie z działalności, którego zakres regulują przepisy uor i Ksh, rozporządzenia MF[4], a także regulaminu GPW w Warszawie wraz ze stosownymi uchwałami Zarządu Giełdy. Pożądane cechy, zawartość i układ sprawozdania z działalności oraz zasady jego sporządzania i prezentacji określa również KSR 9.

Analiza zakresu sprawozdania z działalności prowadzi do wniosku, że niemal wszystkie wspomniane wcześniej obowiązkowe składowe raportu zintegrowanego wymagają ujawnienia w tym sprawozdaniu. Wyjątek stanowią koncepcje kapitałów i tworzenia wartości, które są fundamentalne dla sprawozdania zintegrowanego i odróżniają je od innych typów raportów. Ale już np. koncepcja modelu biznesu czy kluczowe finansowe i niefinansowe wskaźniki efektywności działalności stały się elementem wspólnym obu sprawozdań, m.in. za sprawą włączenia do uor przepisów dyrektywy 2014/95/UE[5].

Punktem wspólnym obu sprawozdań jest przede wszystkim ich cel – umożliwienie lepszego poznania organizacji przez kluczowych interesariuszy (inwestorów, pożyczkodawców i innych wierzycieli) oraz zmniejszenie ponoszonego przez nich ryzyka. Sprawozdanie z działalności – zgodnie z KSR 9 – to komentarz kierownika organizacji, zawierający wyważoną i obiektywną ocenę warunków, wyników i perspektyw działalności oraz wyjaśnienia umożliwiające zrozumienie specyfiki organizacji: jej działalności, dokonań i sytuacji. Taki sam cel ma raport zintegrowany, a Założenia IIRC bezpośrednio wskazują, że raport ten może być częścią innego raportu sporządzonego przez organizację stosownie do realizacji wymagań ustawowych, np. komentarza zarządu (§ 1E pkt 1.13 i 1.14).

Raport zintegrowany a raporty zrównoważonego rozwoju i społecznej odpowiedzialności

W Założeniach IIRC podkreśla się, że nie należy utożsamiać raportu zintegrowanego z raportem zrównoważonego rozwoju (sustainability), ze względu na ich odmienne przeznaczenie. Celem raportu zintegrowanego jest opis sposobu tworzenia wartości w czasie skierowany do inwestorów, a do problematyki zrównoważonego rozwoju odwołano się w Założeniach IIRC jedynie 3 razy. Z kolei raport zrównoważonego rozwoju/społecznej odpowiedzialności (corporate social responsibility, CSR) ma przedstawić sposoby szerszego oddziaływania ekonomicznego, środowiskowego i społecznego organizacji oraz jej strategie i cele w tym właśnie zakresie. Interesariuszami raportów CSR mogą być osoby/podmioty inwestujące w organizację oraz w inny sposób związane z organizacją. Inwestorzy nie są jednak pierwszoplanowymi użytkownikami tego typu sprawozdawczości.

Ze względu na identyczność wielu zagadnień wchodzących w zakres raportowania zintegrowanego i zrównoważonego rozwoju, a także z uwagi na to, że regulator raportowania CSR, Global Reporting Initiative (GRI), był współzałożycielem IIRC, wiele krajowych organizacji łączy te dwa – w istocie odmienne – raporty w jeden wspólny dokument. Jeśli jednak nie przedstawia on informacji istotnych dla dawców kapitału, a skupia się głównie na prezentacji działań na rzecz środowiska i społeczeństwa, uzupełnionych jedynie o podstawowe dane finansowe, trudno to uznać za prawdziwe zintegrowanie informacji w raporcie. Gdy raportująca organizacja rzeczywiście postrzega kwestie zrównoważonego rozwoju jako swój priorytet, powinna je przedstawić tak, aby inwestor rozumiał, jak wpisują się w wizję i strategię organizacji, jak będą realizowane oraz w jaki sposób przyczynią się do wzrostu jej wartości.

Porównanie cech różnych modeli raportowania przedstawia tabela na następnej stronie.

Zalecenia dla raportujących organizacji

Jak zatem przedstawić tworzenie wartości w zintegrowanym raporcie?

Po pierwsze jako sprawozdanie o tworzeniu wartości raport zintegrowany powinien jasno przedstawiać wizję oraz strategię biznesu, która pozwala na zbudowanie trwałej przewagi konkurencyjnej. Jednocześnie, aby przekonać inwestorów, że zamierzenia te są wykonalne, organizacja powinna wyjaśnić w raporcie swoją strategię finansową. Bez odpowiednich kapitałów i zysków organizacja nie zrealizuje strategii i nie osiągnie wszystkich pozostałych celów, w tym związanych ze społeczną odpowiedzialnością. Strategia finansowa stanowi zatem nieodłączny element raportowania zintegrowanego.

Po drugie należy wskazać przede wszystkim problemy, które uznaje się za istotne. Coraz więcej organizacji przedstawia w swoich zintegrowanych raportach procedurę selekcji problemów i wyniki oceny ich istotności. Właściwie przeprowadzona ocena istotności pozwala zidentyfikować m.in. problemy społeczne czy środowiskowe, mogące w przyszłości wpływać na organizację, a następnie ująć je w raporcie jako problemy istotne.

Niejednokrotnie jednak raportujące organizacje mylą dwa odmienne zagadnienia – problemy społeczne, które mogą zostać rozwiązane przez organizację dzięki budowaniu trwałej wartości, i problemy wpływające na samo tworzenie wartości. Raport zintegrowany z założenia ma ukazać ten drugi aspekt. Nie jest zatem miejscem prezentacji wszystkich działań z zakresu CSR, realizowanych przez organizację.

Po trzecie raporty zintegrowane często nie odzwierciedlają w pełni ścieżki tworzenia wartości organizacji ani nie pozwalają ustalić prawdopodobieństwa osiągnięcia sukcesu, mimo że rośnie liczba prezentowanych w nich wskaźników niefinansowych. Co więcej, informacje niefinansowe to nie tylko dane środowiskowe czy społeczne. Organizacje nie mogą pomijać takich kwestii, jak aktywa niematerialne czy wpływ najnowszych technologii informatycznych, np. big data, blockchain, sztuczna inteligencja.

Przykłady dobrych praktyk w raportowaniu zintegrowanym

[6] Association of Chartered Certified Accountants.

[7] Międzynarodowa Federacja Księgowych (The International Federation of Accountants).

[8] American Institute of Cerifi ed Public Accountants.

Aby zrozumieć specyfikę raportowania zintegrowanego, warto sięgnąć po przykłady i zapoznać się z wyróżniającymi się sprawozdaniami organizacji krajowych i zagranicznych. Rozwój sprawozdawczości zintegrowanej i jego wsparcie ze strony wielu uznanych międzynarodowych instytucji (m.in. ACCA[6], IFAC[7] czy AICPA[8]) sprawiają, że od kilku lat w wielu krajach organizowane są konkursy, w których nagradza się organizacje przedstawiające najlepsze raporty.

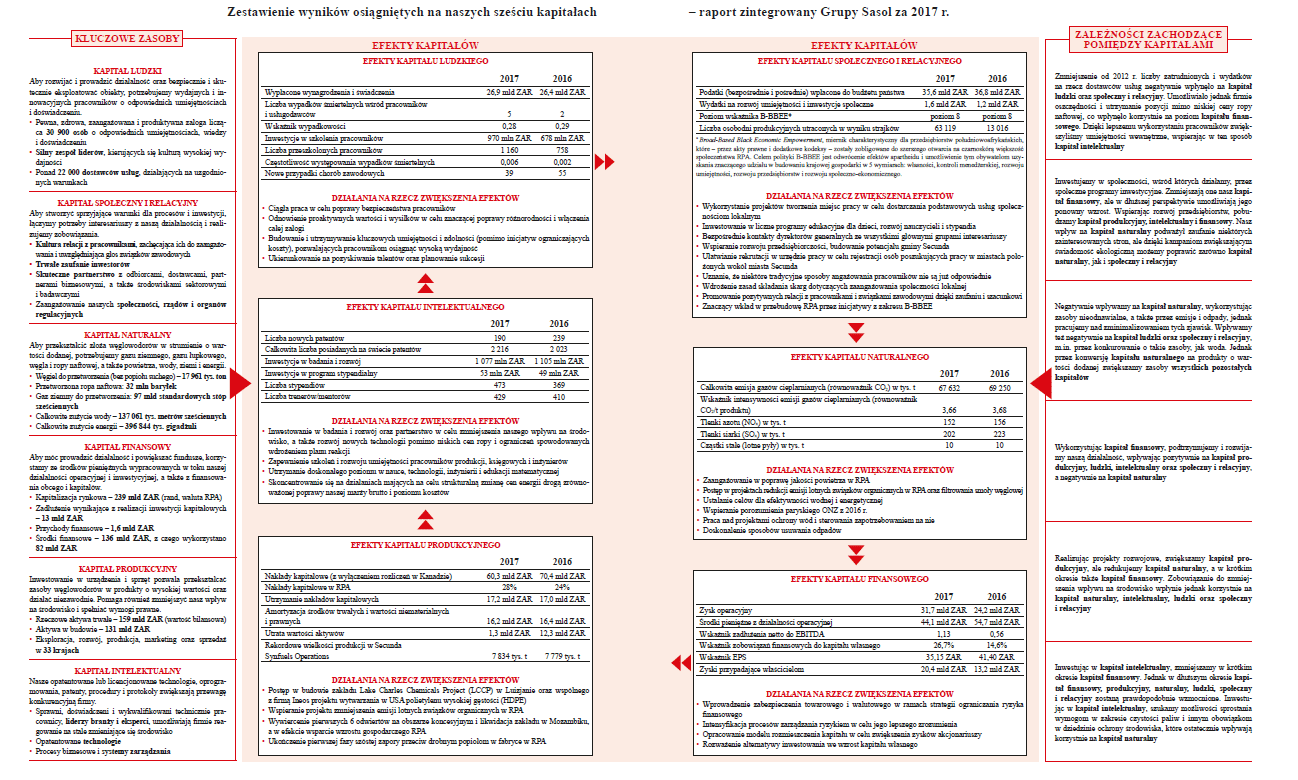

Jednym z najbardziej znanych tego typu konkursów jest „EY Excellence in Integrated Reporting Awards”, organizowany przez południowoafrykański oddział Ernst & Young. Nagrody są przyznawane na podstawie analizy sprawozdań zintegrowanych z listy 100 największych organizacji notowanych na giełdzie w Johannesburgu oraz 10 największych organizacji państwowych. Wypracowane podejście do raportowania sprawia, że w czołówce konkursu niejednokrotnie pojawiają się te same organizacje. Jedną z nich jest koncern paliwowo-chemiczny Sasol.

Raporty Sasolu charakteryzuje bardzo wysoka jakość komunikowania informacji, dzięki prezentacji – w sposób zwięzły, czytelny i zrozumiały – strategii, modelu biznesu i kapitałów. Klasyfikacja kapitałów oparta jest na wytycznych IIRC, a każdą kategorię (poświęcono im oddzielną stronę raportu) omawia się wg jednolitego układu: krótkie wprowadzenie, kluczowe nakłady, kluczowe rezultaty, sposób zarządzania efektami oraz dobór alternatyw mających wpływ na zmiany w danym kapitale lub jego składnikach.

Prezentując tworzenie wartości, Sasol dokonał udanej adaptacji modelu zawartego w wytycznych IIRC, przejrzyście ukazując zarówno wykorzystywane kapitały, kluczowe działania, jak i wymierne efekty finansowe, społeczne i środowiskowe, przedstawione za pomocą kluczowych wskaźników efektywności (Key Performance Indicators, KPI). Fragment zintegrowanego raportu Sasol za 2017 r. zamieszczamy na s. 16–17.

Mimo że koncern prowadzi skomplikowaną działalność, wykresy i schematy pozwalają dobrze zrozumieć zachodzące w nim procesy, natomiast zastosowanie licznych KPI umożliwia rezygnację z rozbudowanych części opisowych. Dzięki regularnemu raportowaniu przez organizację wskaźników efektywności oraz ich planowanych wielkości czytelnik zyskuje możliwość samodzielnego odczytania i oceny realizacji działań w kilku poprzednich latach oraz – uwzględniając opisywane perspektywy – szanse realizacji planów. Raport Sasolu został wyraźnie ukierunkowany na strategię i budowanie wartości, uwzględniając jednocześnie kwestie środowiskowe, społeczne i ładu korporacyjnego.

Porównanie czterech powszechnych modeli raportowania nt. działalności

| Sprawozdawczość finansowa | Raport dotyczący zrównoważonego rozwoju | Raport zintegrowany | ||

| Sprawozdanie finansowe | Sprawozdanie opisowe[*] | |||

| Cel | Przekazuje informacje nt. sytuacji finansowej, wyników i przepływów pieniężnych za pewien okres sprawozdawczy | Przedstawia tło sprawozdań finansowych i zawiera informacje o przyszłości z punktu widzenia zarządu jednostki | Komunikuje sposoby szerszego oddziaływania na środowisko i społeczeństwo przez jednostkę oraz jej strategie i cele w tym zakresie | Wyjaśnia dawcom kapitału sposób kreowania wartości w czasie |

| Zakres | Informacje dotyczące: - aktywów - zobowiązań - kapitałów - przychodów - kosztów - zmian w kapitale własnym - przepływów pieniężnych |

- Uwzględnienie ryzyka - Strategie zarządzania ryzykiem i ich skuteczność - Wpływ czynników wykraczających poza sprawozdanie finansowe na działalność operacyjną i wynik finansowy |

Znaczące skutki działalności wpływające na obszar: - ekonomiczny - środowiskowy - społeczny, w tym pracy, praw człowieka - ład korporacyjny |

Wyznaczone elementy: - struktura organizacyjna i warunki zewnętrzne - ład korporacyjny - model biznesowy - szanse i ryzyka - strategia i rozmieszczenie zasobów - dokonania (wyniki) - perspektywy (prognozy na przyszłość) - podstawy sporządzenia i prezentacji |

| Docelowi odbiorcy | Obecni i przyszli inwestorzy, pożyczkodawcy oraz inni wierzyciele | Inwestorzy (jeśli dane dotyczące zrównoważonego rozwoju uwzględniono w komunikacie skoncentrowanym na inwestorze) lub wiele zainteresowanych stron (w razie przygotowania oddzielnego raportu zrównoważonego rozwoju) | Dawcy kapitału, inni odbiorcy zainteresowani zdolnością jednostki do tworzenia wartości | |

[*] W zależności od stosowanego w różnych krajach nazewnictwa może to być Directors’ Report, Management Commentary, Management’s Discussion and Analysis lub Operating and Financial Review.

Źródło: Materiality in

Również w Polsce raportujące spółki zaczynają wypracowywać własne dobre praktyki sprawozdawczości zintegrowanej. W ramach konkursu „The Best Annual Report”, organizowanego przez Instytut Rachunkowości i Podatków, działa zespół ekspercki oceniający raporty zintegrowane krajowych spółek publicznych, sporządzone na podstawie Założeń IIRC. W 2018 r., po raz drugi z rzędu, pierwsza nagroda specjalna za raport zintegrowany została przyznana spółce Tauron Polska Energia S.A.

Raporty Tauronu wyróżniają się silnym akcentowaniem strategii. Są dobrze przemyślane, zawarte w nich informacje logicznie powiązane, a całość stanowi dla użytkowników wszechstronny obraz nowoczesnej organizacji. Tworzenie wartości oparto na modelu IIRC.

Tauron bardzo dobrze prezentuje kapitały, dopasowując je do swojej specyfiki i podając dotyczące ich kluczowe dane ilościowe i jakościowe oraz sposoby zarządzania wynikami uzyskiwanymi z kapitałów. W ramach obrazowo ujętej strategii przedstawiane są filary i priorytety, a całości dopełnia prezentacja bieżącej sytuacji oraz „scenariuszy dla jutra” dla każdego segmentu organizacji. Pozwala to użytkownikom lepiej zrozumieć przewidywane kierunki zmian na najbliższe lata.

Podsumowanie

Raportowanie zintegrowane stanowi bardzo przydatny sposób komunikowania się organizacji z inwestorami. Zintegrowany raport umożliwia pokazanie całej „historii tworzenia wartości”, przy uwzględnieniu zarówno informacji finansowych, jak i niefinansowych. Jednak warunkiem użyteczności takiego raportu jest jego właściwe sporządzenie – szczególnie w aspekcie spójności przedstawienia danych. Chodzi o to, aby informacje nie były prezentowane oddzielnie, obok siebie, lecz były zintegrowane – powiązane ze sobą – i aby wzajemnie się uzupełniały.

Na koniec warto podkreślić jeszcze jedną istotną kwestię. Sprawozdanie zintegrowane – poza RPA – wciąż stanowi całkowicie dobrowolną formę komunikowania swoich dokonań przez organizację. Jednak nieskrywanym strategicznym celem IIRC jest nie tylko naturalne, a tym samym powolne, upowszechnianie propagowanej przez nią idei, lecz także aktywne dążenie do wprowadzenia zintegrowanego myślenia i raportowania do głównego nurtu praktyki gospodarczej – jako normy – zarówno w sektorze publicznym, jak i prywatnym. IIRC zamierza wykorzystywać do tego celu budowaną przez siebie silną sieć powiązań z innymi instytucjami (np. IASB) i organami regulacyjnymi, aby tą drogą zachęcać różne rynki do korzystania ze sprawozdawczości zintegrowanej. Równocześnie Komisja Europejska deklaruje, że z wielkim zainteresowaniem obserwuje ewolucję koncepcji zintegrowanej sprawozdawczości, w tym szczególnie prace prowadzone przez IIRC. Niewykluczone zatem, że w najbliższych kilku latach raportowanie zintegrowane przestanie być jedynie dobrowolną, innowacyjną praktyką dużych organizacji, a stanie się powszechnie stosowaną formą sprawozdawczości.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych